3D打印市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

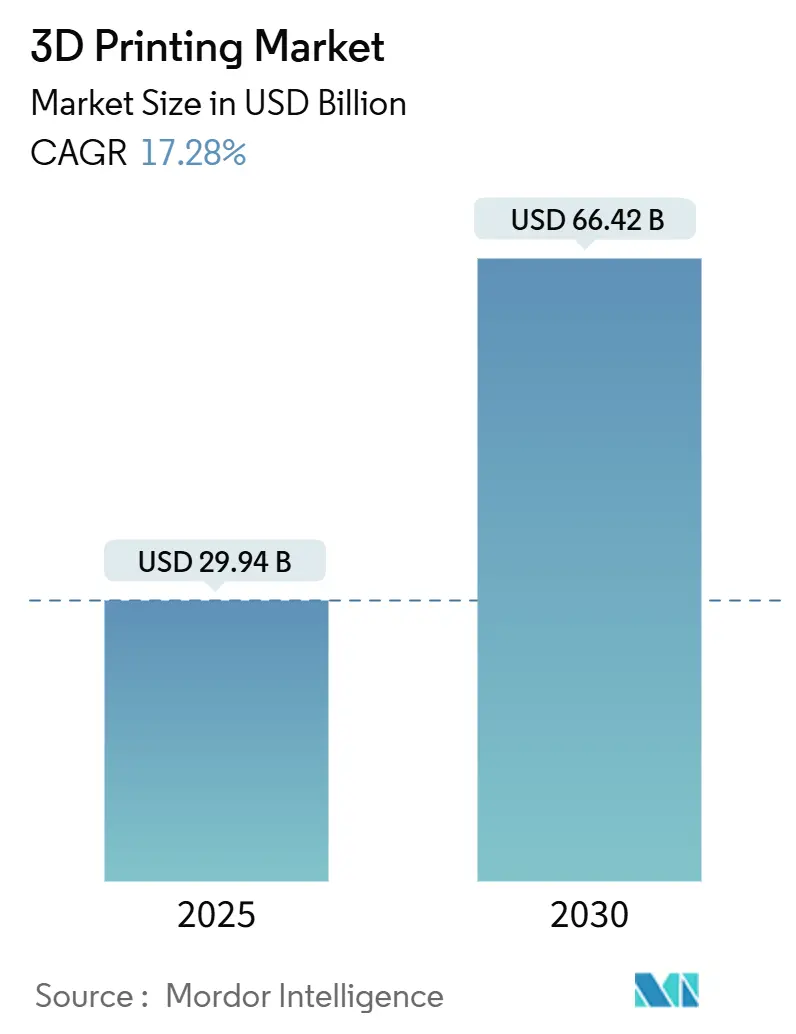

| 市场规模 (2025) | 29.94 十亿美元 |

| 市场规模 (2030) | 66.42 十亿美元 |

| 增长率 (2025 - 2030) | 17.28% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence 3D打印市场分析

3D打印市场规模估计在2025年为299.4亿美元,预计到2030年将达到664.2亿美元,在预测期间(2025-2030年)的复合年增长率为17.28%。

这一增长轨迹得益于更高的机器产量、更丰富的材料组合,以及该技术从快速原型制造逐步迁移到中小批量最终用途生产。航空航天、医疗保健和汽车公司现在验证用于飞行硬件、植入式设备和结构支架的金属和聚合物零件,加速了对认证粉末和闭环监控的需求。与此同时,服务机构正在扩大多激光系统规模,提供基于云的产能,为新采用者降低资本投资风险。美国和中国的战略政府资金压缩了认证时间线并抵消了设备成本,而ASTM主导的标准化预计将协调各地区的测试协议。Nano Dimension收购Desktop Metal等整合行为表明投资者坚信增材制造工作流程将支撑下一代供应链。

要点摘要

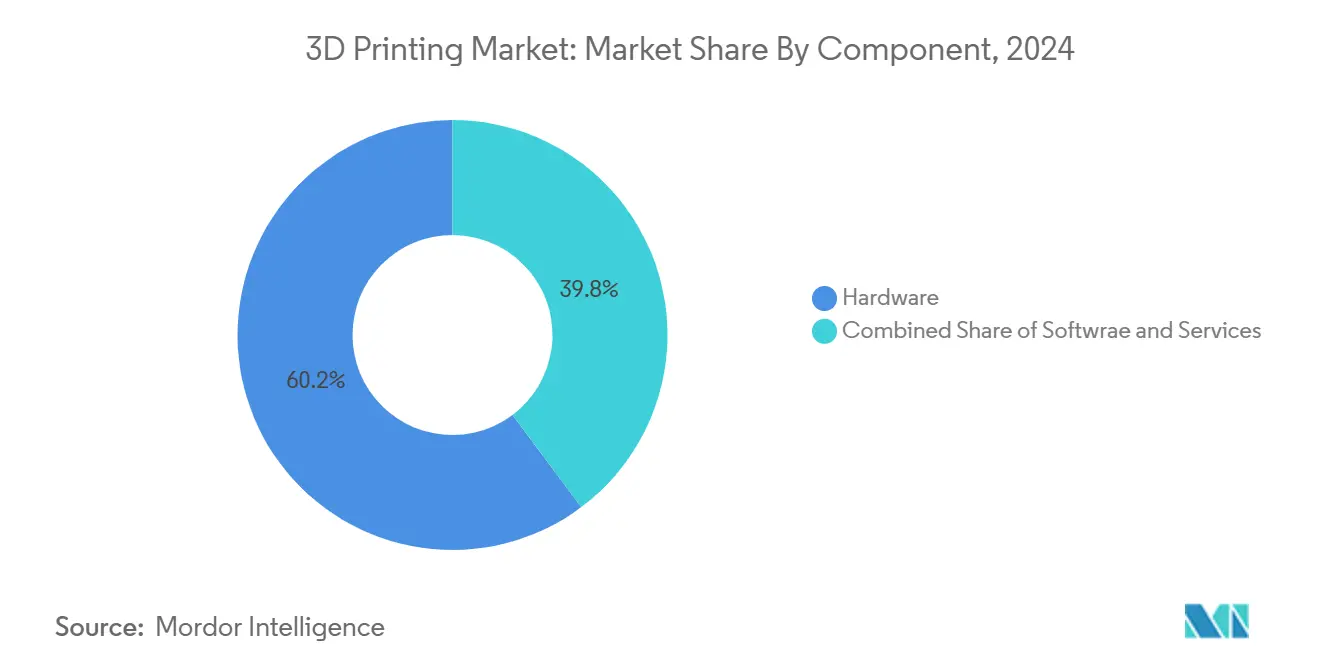

- 按组件分类,硬件在2024年占据3D打印市场60.23%的份额,而服务预计到2030年将以25.21%的复合年增长率扩张。

- 按打印机类型分类,工业系统在2024年占3D打印市场规模的72.14%;桌面系统在2030年前以21.33%的复合年增长率增长最快。

- 按技术分类,材料挤出在2024年产生45.68%的收入;光聚合化在2025-2030年期间有望以18.42%的复合年增长率增长。

- 按材料分类,聚合物在2024年以65.47%的收入领先,而金属和合金预计在预测期内以26.47%的复合年增长率上升。

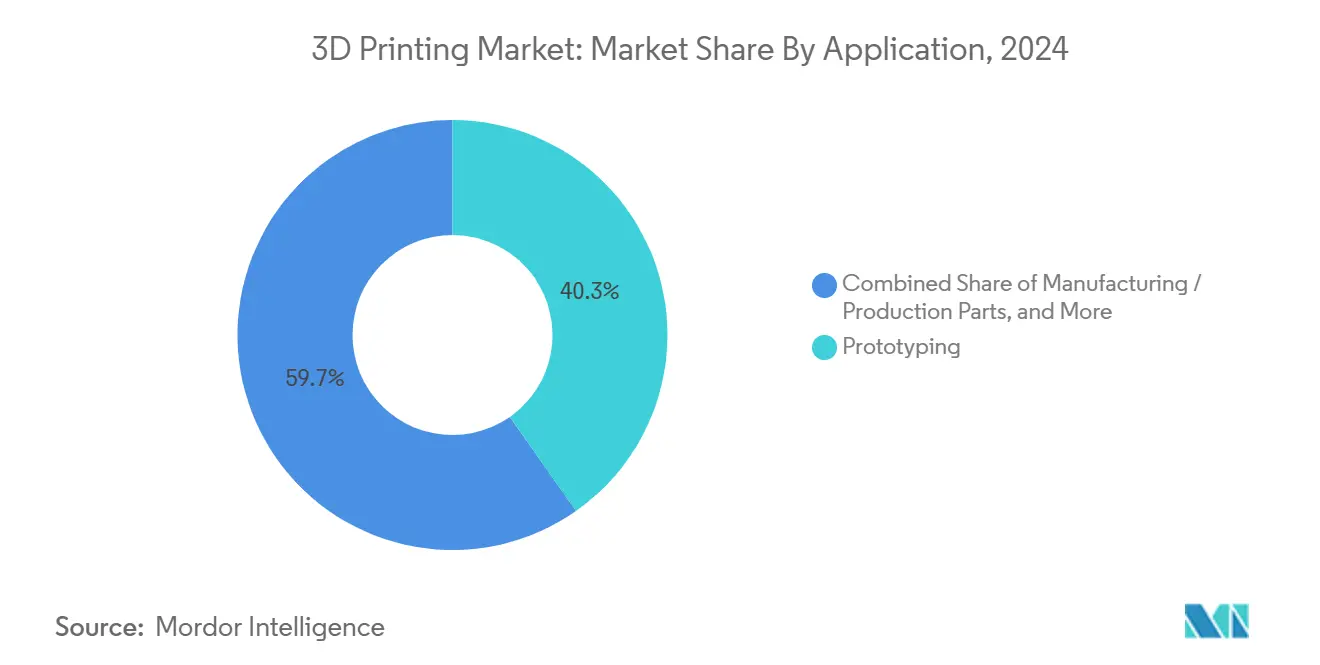

- 按应用分类,原型制造在2024年占3D打印市场规模的40.27%;制造零件以24.87%的复合年增长率推进。

- 按最终用户行业分类,汽车在2024年占据30.47%的收入,但医疗保健和牙科是增长最快的,到2030年复合年增长率达25.33%。

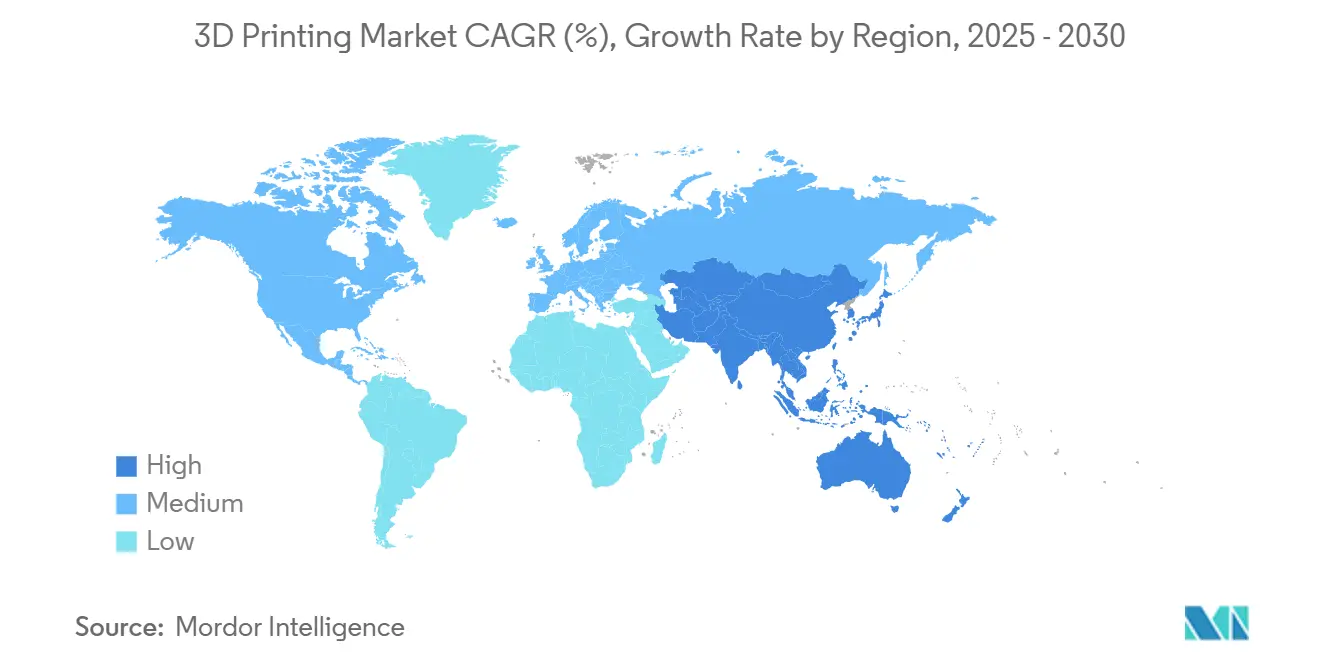

- 按地区分类,北美在2024年占据41.68%的收入;亚太地区预计到2030年将实现26.47%的复合年增长率。

全球3D打印市场趋势与洞察

驱动因素影响分析

| 驱动因素 | ( ~ ) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 政府资助的增材制造中心 | 1.80% | 北美 | 中期(2-4年) |

| 航空航天备件的按需金属增材制造 | 1.40% | 欧洲 | 中期(2-4年) |

| "中国制造2025"设备补贴 | 2.20% | 亚太 | 长期(≥4年) |

| 患者特异性骨科植入物 | 1.10% | 印度 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

北美政府资助的增材制造中心

联邦和州项目继续加速国内采用。2025年1月,America Makes向专注于原位计量、可持续粉末回收和低成本铝参数集的项目授予210万美元。该倡议创建了连接RTX技术研究中心、Edison焊接研究所和区域工作坊的协作测试平台。ASTM标准化卓越中心下1500万美元的补充资金协调数据格式和测试样品,缩小研究原型与合格生产之间的持续差距。通过编纂构建参数包络,生态系统减少冗余试验并缩短3D打印市场的认证周期,特别是在航空航天和医疗器械供应链中。

欧洲航空航天备件按需金属增材制造需求激增

欧洲维修、修理和运营提供商越来越依赖粉末床熔融来替换停产零件,而无需仓储开销。SpaceX的Raptor 3燃烧室通过多激光激光粉末床熔融生产,说明了从演示器到飞行就绪零件的路径。欧洲管制机构澄清了非关键金属内饰的指导原则,使小批量经济学即使在30台以下的数量也变得有利。汉莎技术、赛峰和劳斯莱斯现在库存数字库存,在维护时触发打印订单,将交货时间从数周缩短到48小时以内。随着钛和因科镍合金粉末达到航空航天级可重复性,欧洲3D打印市场受益于与本地化制造相关的碳足迹减少。

中国"中国制造2025"工业3D打印设备补贴

中国五年蓝图为国产金属打印机的资本支出补贴高达30%。尽管面临地缘政治审查,该项目实现了86%的目标,采用率激增。华曙、铂力特和易加三维等本土原始设备制造商发布了提供700毫米构建体积的四激光机器,缩小了与西方同行的性能差距。综合省级税收抵免进一步降低了总拥有成本,推动了中小企业的参与。因此,3D打印市场享有更大的安装基础,刺激了为面向出口的消费电子和医疗器械等行业提供服务的粉末供应商和应用工程公司。

印度患者特异性骨科植入物需求增长

印度中央药品标准控制组织(CDSCO)批准Monogram的全膝关节置换系统进行临床试验,强调了个性化植入物的监管势头。外科医生采用从CT数据生成的AI解剖模型来设计匹配当地人群形态学的钴铬或PEEK膝关节。医院通过较低的翻修率和较短的手术时间抵消较高的前期成本。州保险公司正在试点患者匹配关节的报销代码,这可能在2027年触发数量上升。这些发展提升了对可消毒打印机和粉末处理系统的地区需求,扩大了3D打印市场在南亚医疗保健领域的足迹。

制约因素影响分析

| 制约因素 | ( ~ ) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 飞行关键零件认证瓶颈 | −1.9% | 全球 | 长期(≥4年) |

| 软件系统互操作性差距 | −1.1% | 全球 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

飞行关键零件持续认证瓶颈

涡轮喷嘴或增压阀等飞行硬件必须符合严格的断裂韧性和疲劳测试。当前规则手册是为减材加工编写的;因此,增材零件经历冗余样品测试,延长进度表多达18个月。只有大型主要制造商能够承受成本,限制了3D打印市场在较小的二级供应商中的影响力。尽管ASTM和ISO工作组正在起草特定方法标准,全球对齐仍然是一个多年努力。

细分分析

按组件:服务解锁灵活访问

2024年,硬件细分占全球收入的60.23%,由工业级金属熔融、高温聚合物和自动化后处理的资本支出驱动。然而,从2025年到2030年,服务以25.21%的复合年增长率超越。Stratasys Direct Manufacturing、Materialise和Protolabs等合同制造商利用多站点网络分配负载,允许客户在十天内进行原型制作并接收符合ISO-13485生产标准的零件。服务热潮降低了财务壁垒,扩大了3D打印市场的用户基础。相比之下,软件供应商发展较慢,受分散数据格式阻碍;然而,随着3MF超越STL,嵌入晶格生成器和成本估算引擎的云原生构建准备工具出现机会。

当原始设备制造商将基于订阅的机器租赁与远程监控捆绑时,3D打印市场受益。新进入者模仿复印机租赁,提供按小时打印模式,将维护、校准和粉末补充折叠到单一发票中。这种混合方法模糊了硬件和服务之间的界限,平滑了宏观经济周期中的收入流。

备注: 购买报告后可获得所有单独细分市场的份额

按打印机类型:工业系统锚定生产转变

工业平台占据2024年支出的72.14%,因为汽车、能源和航空航天部门从原型工具转向系列生产。多激光粉末床熔融现在达到因科镍150 cc/小时的沉积,突破了历史速度上限。制造商利用拓扑优化支架,减重40%并整合装配步骤。3D打印市场获得可信度,因为当构建室集成粉末回收和实时熔池分析时,首次通过率接近数控铣削。

桌面系统虽然收入较小,但经历了以Bambu Lab高速CoreXY架构为标志的复兴,提供20,000 mm/s²加速。大学部署低于1,000美元单元的集群来教授增材设计原则,形成工业角色的人才管道。牙医和珠宝商采用达到30微米XY分辨率的LCD树脂打印机,将3D打印市场扩展到工程办公室之外。

按技术:材料挤出仍是主力

材料挤出占2024年销售额的45.68%,因为FDM/FFF打印机接受广泛的聚合物调色板并保持直接的工作流程。最新的真空辅助挤出技术大幅减少空隙含量,将Z轴拉伸强度提高60%[2]"真空辅助挤出减少孔隙率," Phys.org, phys.org。光聚合化以18.42%复合年增长率增长,因为生物相容性树脂进入外科引导制造。牙科实验室从减材铣削迁移,理由是树脂节省和表面光洁度低于50微米Ra。

粉末床熔融继续主导高价值航空航天和医疗植入物,得益于持续下降的粉末成本和原位光学断层扫描。粘结剂喷射进入汽车摇臂和液压歧管的主流生产,其中烧结收缩模型已经成熟。定向能量沉积(DED)解决海军螺旋桨和风力涡轮机轮毂的大格式修复,说明3D打印市场跨从微米到米尺度的范围。

按材料:金属和合金加速

聚合物以65.47%收入领先,但面临来自金属的竞争,预计增长26.47%复合年增长率。随着Carpenter Technology和Sandvik开设的雾化工厂实现规模经济,镍基高温合金价格下降,3D打印市场受益。双用途商业-国防项目扩大了允许材料名录,加速了在火箭发动机、热交换器和压力容器中的采用。生物基光聚合物满足可持续发展要求,而连续碳纤维复合材料达到类似铝的强重比。

陶瓷和耐火材料虽然细分,但对牙科氧化锆冠和高超音速飞行器鼻锥命令溢价定价。氮化硅和氧化铝由于耐腐蚀性在半导体湿式台中获得牵引。装载25%短切碳纤维的复合颗粒为大格式打印机提供动力,创建碳纤维高压釜模具工具,从而利用添加剂支持复合材料铺层工作流程。

按应用:制造零件超越原型制造增长

原型制造保持40.27%份额,但增长缓慢,因为设计团队饱和。相比之下,制造零件实现24.87%复合年增长率,揭示了3D打印市场的转折点。Stratasys的ToughONE树脂为PolyJet工作流程引入功能韧性,允许夹具、无人机外壳和小批量生产电子外壳直接从打印机出来。工具应用,特别是共形冷却注塑模具,在60个生产周期下看到短投资回报期回报。

研究和开发应用在探索衰减声波的建筑晶格的大学和国家实验室中加速。定制眼镜框等个性化消费品利用扫描到打印应用程序,说明3D打印市场不断扩展的消费者面貌。体育用品中的数字库存使品牌能够在没有预测风险的情况下发布限量版。

备注: 购买报告后可获得所有单独细分市场的份额

按最终用户行业:医疗保健获得势头

汽车在2024年占据30.47%的收入,利用增材制造生产减少50%零件的轻量化发动机支架和驾驶舱通风口。然而,医疗保健和牙科以25.33%复合年增长率增长最快。使用PEEK的患者特异性颅骨板的护理点打印已在欧洲达到MDR合规。医院整合CT到打印工作流程,减少手术时间30分钟,产生更高的手术室吞吐量。

航空航天采用基于重量节省的优势扩展:空客A350上的单个拓扑优化支架每飞行小时减少燃料燃烧0.5公斤。国防机构在前沿作战基地部署坚固的长丝打印机生产易损备件,突出了后勤优势。能源部门在海湾合作委员会高温作业中使用晶格热交换器体现了3D打印市场如何解决地区特定挑战。建筑公司试点龙门系统挤出混凝土墙,尽管监管代码滞后。

地理分析

北美占全球支出的41.68%,以财富500强采用者和粉末雾化器、软件供应商和合同制造商的紧密集群为支撑。America Makes将赠款资金引导向粉末回收和实时监控,缩小材料数据表差距。美国海军对增材制造的分层方法,从船载FDM单元到仓库级DED修复,创建了结构化需求管道。GE航空对新增材设施的10亿美元承诺巩固了航空合金供应安全metal-am.com。随着战略金属出口管制收紧,国内粉末生产进一步区分了北美3D打印市场。

亚太地区预计以26.47%复合年增长率扩张,受中国设备补贴和印度医疗采用影响。北京到2027年90%数字研发渗透目标支撑了对设计套件和仿真软件的广泛需求。日本利用增材制造制造半导体光刻中使用的微分辨率陶瓷组件。韩国资助大学-工业联合实验室完善电动汽车电机用铜的金属粘结剂喷射,支持国内电气化目标。在东南亚,新加坡先进再制造和技术中心孵化混合增材-减材单元,吸引海洋和石油钻井平台维护。

欧洲仍然是研究和生产的强国。空客、赛峰和MTU航空发动机共同领导标准开发联盟,确保几何公差跨原始设备制造商对齐。德国汽车制造商将粘结剂喷射不锈钢组件部署到仪表板支架中,理由是在年产量低于20,000台时比冲压替代品的循环时间更快。斯堪的纳维亚通过整合回收粉末流寻求循环经济认证。东欧的合同制造商吸引来自西方原始设备制造商的溢出订单,增加了区域3D打印市场的异质性。

中东通过能源和医疗保健项目促进增长。沙特阿美石油公司试验用于暴露在高盐度盐水中的海水淡化阀门的耐腐蚀晶格插件。阿联酋医院与大学合作为复杂心脏手术打印解剖模型。非洲在假肢和备件方面显示试点活动,尽管基础设施差距持续存在。拉丁美洲培养消费电器工厂的内部工具;巴西SENAI网络教授增材设计课程,为未来劳动力做准备。

竞争格局

3D打印市场适度集中但流动。Nano Dimension以1.793亿美元收购Desktop Metal创建了跨越微电子到宏观金属零件的综合策略。Stratasys通过向Fortissimo Capital出售14%股权增强流动性,指定资金用于填补软件或生物打印差距的收购。EOS集成1000 Kelvin的AMAIZE AI引擎预测热变形,声称节省80%工程时间[1]"AI副驾驶AMAIZE与EOS集成," EOS GmbH, eos.info。Materialise倡导开放架构,而HP的端到端工作流程在闭环保真度上竞争。

初创公司利用细分市场:波士顿的Seurat将区域打印应用于金属应用,速度提高10倍;德国DyeMansion领导给聚合物零件注塑级表面的精整站。Höganäs和GKN等粉末供应商推动可持续粘结剂和回收原料,响应ESG要求。互操作性仍然有争议:Bambu Lab对3MF的倡导向依赖数十年STL的现有厂商施压,促使协作联盟定义更丰富的元数据架构。竞争强度保持价格点下降趋势,但在供应商捆绑设计咨询服务的地方利润率持续存在。

3D打印行业领导者

-

Stratasys Ltd.

-

3D Systems Corporation

-

SLM Solutions Group AG

-

EOS GmbH

-

Desktop Metal Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:America Makes宣布为针对原位尺寸验证和可持续铝参数开发的项目提供210万美元。

- 2025年2月:ASTM国际获得NIST 1500万美元赠款,为增材制造建立标准化卓越中心。

- 2025年4月:3D Systems在巴塞尔大学医院生产了首个MDR合规的现场打印PEEK面部植入物。

- 2025年4月:Stratasys发布用于功能原型和限量最终用途零件的PolyJet ToughONE。

全球3D打印市场报告范围

增材制造或3D打印是创建快速原型和功能最终用途零件的自动化过程。它将来自计算机辅助设计(CAD)软件的虚拟设计转换为薄的虚拟水平分层横截面,直到模型完成。3D打印市场范围对3D打印中使用的各种技术进行分类,从SLA、FDM、SLS、DLM、EBM等。

该研究还对3D打印在各种最终用户行业(如汽车、航空航天、国防、医疗保健、建筑和建筑)中的多种应用进行深入分析分类。分类也基于材料类型,如金属、塑料和陶瓷。

3D打印市场按打印机类型(桌面和工业级)、技术(立体光刻、熔融沉积建模、电子束熔化、数字光处理和选择性激光烧结)、材料类型(金属、塑料和陶瓷)、最终用户行业(汽车、航空航天和国防、医疗保健、建筑和建筑、能源和食品)以及地理区域进行细分。

所有上述细分市场的市场规模和预测均以价值(美元)提供。

| 硬件 |

| 软件 |

| 服务 |

| 工业3D打印机 |

| 桌面3D打印机 |

| 光聚合化(SLA、DLP) |

| 粉末床熔融(SLS、SLM、EBM) |

| 材料挤出(FDM、FFF) |

| 材料喷射 |

| 粘结剂喷射 |

| 定向能量沉积 |

| 薄片层压 |

| 聚合物 |

| 金属和合金 |

| 陶瓷 |

| 复合材料 |

| 其他材料 |

| 原型制造 |

| 制造/生产零件 |

| 工具和夹具 |

| 研究与开发 |

| 个性化消费品 |

| 汽车 |

| 航空航天和国防 |

| 医疗保健和牙科 |

| 消费电子 |

| 建筑和建筑 |

| 能源(石油天然气、电力) |

| 食品和烹饪 |

| 教育和研究机构 |

| 其他行业 |

| 北美 | 美国 |

| 加拿大 | |

| 拉丁美洲 | 墨西哥 |

| 巴西 | |

| 阿根廷 | |

| 拉丁美洲其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 中东和非洲 | 阿联酋 |

| 沙特阿拉伯 | |

| 南非 | |

| 中东和非洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 韩国 | |

| 印度 | |

| 亚太其他地区 |

| 按组件 | 硬件 | |

| 软件 | ||

| 服务 | ||

| 按打印机类型 | 工业3D打印机 | |

| 桌面3D打印机 | ||

| 按技术 | 光聚合化(SLA、DLP) | |

| 粉末床熔融(SLS、SLM、EBM) | ||

| 材料挤出(FDM、FFF) | ||

| 材料喷射 | ||

| 粘结剂喷射 | ||

| 定向能量沉积 | ||

| 薄片层压 | ||

| 按材料 | 聚合物 | |

| 金属和合金 | ||

| 陶瓷 | ||

| 复合材料 | ||

| 其他材料 | ||

| 按应用 | 原型制造 | |

| 制造/生产零件 | ||

| 工具和夹具 | ||

| 研究与开发 | ||

| 个性化消费品 | ||

| 按最终用户行业 | 汽车 | |

| 航空航天和国防 | ||

| 医疗保健和牙科 | ||

| 消费电子 | ||

| 建筑和建筑 | ||

| 能源(石油天然气、电力) | ||

| 食品和烹饪 | ||

| 教育和研究机构 | ||

| 其他行业 | ||

| 按地理 | 北美 | 美国 |

| 加拿大 | ||

| 拉丁美洲 | 墨西哥 | |

| 巴西 | ||

| 阿根廷 | ||

| 拉丁美洲其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 亚太其他地区 | ||

报告中回答的关键问题

当前3D打印市场规模是多少?

全球3D打印市场规模在2024年为253.2亿美元。

3D打印市场的当前价值是多少,增长速度如何?

3D打印市场在2024年价值253.2亿美元,预计到2030年将达到664.2亿美元,2025年至2030年间复合年增长率为17.28%。

3D打印市场哪个细分市场扩张最快?

服务细分市场让企业外包生产而不是购买机器,预计到2030年将以25.21%的复合年增长率增长。

为什么亚太地区是增长最快的地区?

中国"中国制造2025"等激进政府项目补贴打印机购买并推动数字研发采用,推动26.47%的区域复合年增长率。

认证挑战如何影响航空航天采用?

飞行关键零件仍面临可能为开发增加12-18个月的测试制度,尽管性能优势已得到证明,但限制了较小供应商。

除聚合物外,哪些材料正在获得牵引?

金属和合金以预计26.47%复合年增长率领先,由于更广泛的航空航天、医疗和汽车用例,得益于下降的粉末成本和多激光打印机。

哪些战略举措正在重塑竞争格局?

Nano Dimension对Desktop Metal的1.793亿美元收购和Stratasys 1.2亿美元股权募集突出了旨在构建端到端平台的整合。

页面最后更新于: