数字的 印刷市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 34.34 十亿美元 |

| 市场规模 (2030) | 48.51 十亿美元 |

| 增长率 (2025 - 2030) | 7.16% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor 智力 数字的 印刷市场分析

数字的 印刷市场规模在2025年价值343.4亿美元,预计到2030年将达到485.1亿美元,在2025-2030年期间以7.16%的复合年增长率增长。对按需生产的强劲需求、人工智能驱动的工作流程编排以及从模拟向数字制造的转变,即使在供应链仍然波动的情况下,也保持了增长的韧性。该市场能够盈利执行微批量生产、消除制版延迟并缩短周转时间的能力,吸引了寻求规模化大规模定制的转换商和品牌所有者。对挥发性有机化合物和PFAS的监管审查加速了向水性颜料和紫外线固化化学品的迁移,而按需喷墨打印头的进步推动了分辨率、速度和基材多功能性的前沿。竞争策略日益围绕量子抗性安全模块、自主维护算法以及汇集研发资产以分摊资本成本的合作伙伴关系。这些因素共同扩大了数字的 印刷市场在包装、纺织、工业、商业和装饰领域的可寻址基础。

关键报告要点

- 按印刷工艺,喷墨在2024年占据了数字的 印刷市场68.12%的份额;电子照相虽然落后,但在办公和直邮工作中保持利基优势。

- 按应用,包装在2024年占据48%的收入份额,而数字的 纺织品 印刷预计到2030年将以9.58%的复合年增长率扩张。

- 按基材,塑料和薄膜在2024年占数字的 印刷市场规模的55.45%份额;纺织品和面料正以10.12%的复合年增长率增长至2030年。

- 按油墨类型,溶剂配方在2024年以49.43%的份额占主导地位,而水性颜料系统在环境法规日趋严格的情况下以9.34%的复合年增长率上升。

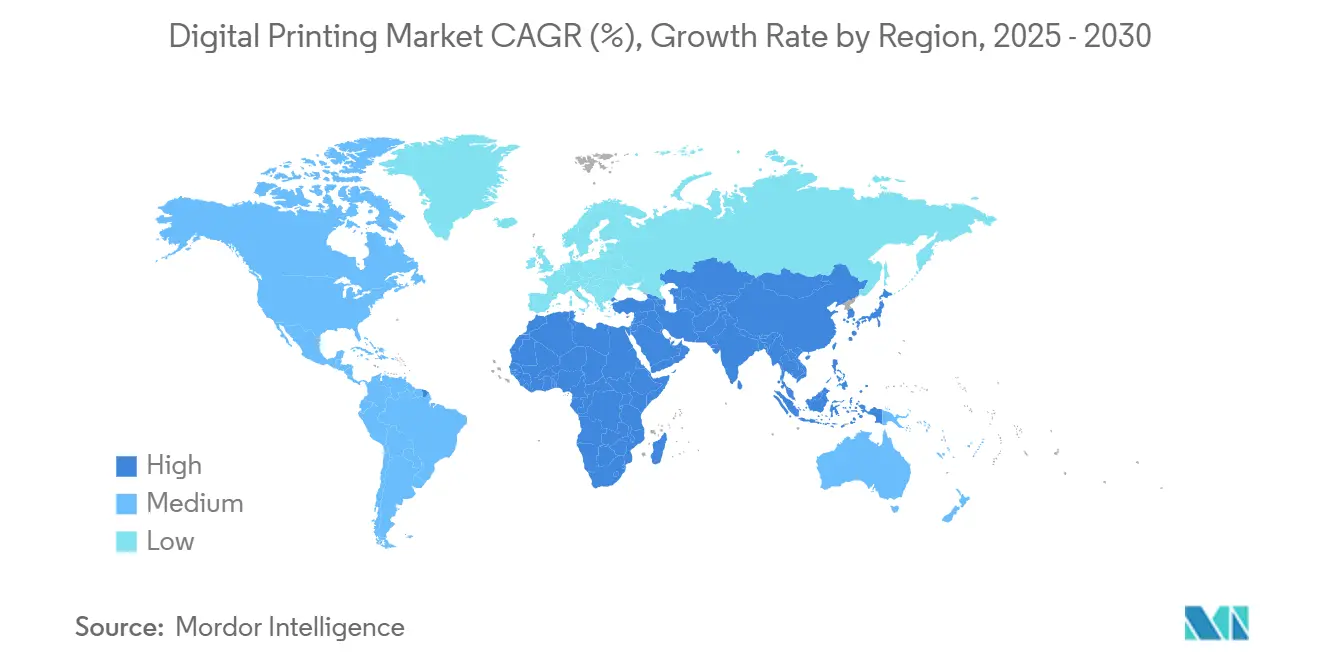

- 按地理区域,亚太地区在2024年以38.56%的份额领先,并以最快的10.88%复合年增长率增长至2030年。

全球数字的 印刷市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 短版定制包装需求激增 | +2.1% | 北美和欧盟 | 中期(2-4年) |

| 微批量订单的人工智能快速工作流程自动化 | +1.8% | 亚太核心;溢出至北美 | 短期(≤2年) |

| 数字的 纺织品微型工厂扩张 | +1.4% | 欧洲和北美 | 长期(≥4年) |

| 每单位印刷成本下降和周转时间加快 | +1.2% | 全球 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

短版定制包装需求激增

食品、饮料和个人护理的品牌所有者越来越多地要求10,000单位以下的批量,以支持限量版发布和特定区域的标签要求。利用HP Indigo 200K印刷机的转换商实现了无版更换,大幅缩短交货时间和库存风险,将数字的 印刷市场转变为敏捷供应链的重要推动者。电子商务的增长使SKU复杂性成倍增加,推动印刷商采用能够在不停机的情况下切换基材和盒子格式的工作流程配置。零售商还重视可变数据用于跟踪追溯和防伪编码,这些功能在线执行而无需额外工具。当季节性或促销周期加剧时,这些优势强化了对数字的工作流程的偏好。

微批量订单的AI快速工作流程自动化

惠普的Nio 人工智能代理实时优化墨水铺展、喷嘴健康和基材推进,实现无人值守操作和跨班次可预测的颜色。实施人工智能驱动作业拼版的日本设施现在看到设置纸张减少30%,正常运行时间实现两位数增长。预测性维护模型提前数周预测打印头更换,防止计划外停机并为苛刻的包装客户稳定质量。机器学习还按基材精炼ICC配置文件,减少高级箔材和合成材料的浪费。通过减少劳动投入和材料超支,人工智能扩大了即使在微量层面的利润池,为中小企业转换商扩大了可接触的数字的 印刷市场。

欧盟和美国digital textile微型工厂扩张

Kornit 数字的和时尚 Enter的伦敦微型工厂运行直接面料颜料生产线,与旋转网印工艺相比,水消耗量减少95%。[1]FESPA. "Kornit 数字的 Takes 一个 Leap Forward Towards 可持续的 制造业." February 29, 2024. fespa.com.本地产能让品牌能够在几天内补充热门SKU,避开冗长的亚洲到欧盟货运航线。欧盟即将出台的数字产品护照要求嵌入式可追溯性,当二维码或RFID天线直接在源头印刷到服装上时,这一功能得到了简化。[2]欧洲的 Parliamentary 研究 服务. "数字的 产品 Passport 为了 这 纺织品 行业." Accessed June 27, 2024. europarl.europa.eu.微型工厂经济学建立在驱动包装印刷机的相同按需喷头基础上,展示了数字的 印刷市场内跨细分技术溢出。随着染料升华和颜料油墨在天然纤维上扩展色域,时装品牌将更多季节性生产线投入本地数字的中心。

每单位印刷成本下降和周转时间加快

佳能的varioPRESS iV7达到每小时8,000张B2纸的产量,将与胶印的交叉点推高至5,000份。爱普生3430万美元打印头工厂等投资提高了产能并降低了每喷嘴定价。更高的发射频率、减少的清洗周期和耐用的喷嘴板延长了维护间隔,缩小了每次印刷的成本。当日服务水平成为POS、活动宣传材料和相册的主流,加速了模拟设备无法满足的需求激增。随着正常运行时间的改善和点击率的下降,印刷商将更长的印刷长度迁移到数字的工作流程中,扩大了数字的 印刷市场的收入上限。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高端印刷机的高资本支出和研发支出 | -1.5% | 全球;对中小企业冲击最大 | 中期(2-4年) |

| 更严格的PFAS/溶剂油墨法规导致重新认证延误 | -1.1% | 北美和欧盟;全球溢出 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

高端印刷机的高资本支出和研发支出

能够多层清漆和白色油墨的工业喷墨生产线通常每台超过100万美元。当包括气候控制室、在线检测摄像头和RIP服务器时,初始支出会升级,将较小的转换商挡在顶级产能之外。快速淘汰加剧了风险;打印头世代在五年窗口内更新,迫使持续资本支出或面临利润侵蚀风险。较大的集团通过银团贷款和共享服务中心为升级融资,扩大了技术差距。因此整合加速,修整了供应商曲线的尾部,并将产量集中在资金充足的参与者中。

更严格的PFAS/溶剂油墨法规导致重新认证延误

EPA将PFOA和PFOS列入CERCLA增加了责任风险,促使配方商从油墨组合中剥离氟化学品。[3]你.s. 环境的 保护 Agency. "Designation 的 Perfluorooctanoic 酸 (PFOA) 和 Perfluorooctanesulfonic 酸 (PFOS) 作为 CERCLA 危险 Substances." May 8, 2024. federalregister.gov.替代树脂必须跨越每个基材阵容的迁移、粘附和耐光性测试,为发布周期增加12-18个月。在欧洲,REACH提案进一步收紧溶剂限制,促使印刷商从久经考验的化学品转向在生产中表现不同的水性颜料混合物。每次转换都会触发ICC重新校准、食品接触认证和印刷机维护再培训,在已经应对微薄利润的转换商处放缓采用。尽管Mimaki等创新者已推出不含SVHC的紫外线油墨,但规模化仍然昂贵,在监管清晰度稳定之前,对全球数字的 印刷市场造成拖累。

细分分析

按印刷工艺:喷墨主导地位通过精密创新加速

喷墨技术在2024年占据了数字的 印刷市场68.12%的份额,预计到2030年将以11.7%的复合年增长率增长。该细分市场的领导地位源于更小的液滴体积、原生1,200 dpi打印头以及减少多孔和非多孔介质上条带的闭环弯液面控制。电子照相在办公文档和相册中保持相关性,其中碳粉的光泽效果具有吸引力,但其采用趋于平稳,因为碳粉定影限制了基材多样性和能效。

爱普生的Direct-到-Shape系统将六轴机器人与PrecisionCore打印头结合,在弯曲塑料和玻璃上实现35微米内的套准精度。这种向3D物体的扩展拓宽了从汽车旋钮到饮料杯的可寻址应用,强化了该细分市场对整体数字的 印刷市场增长的贡献。喷墨还易于与符合即将到来的溶剂禁令的水性颜料组合配对,为转换商的资本支出提供未来保障。随着波形动态适应粘度波动,正常运行时间增加,打印头寿命延长,抵消了历史上的耗材成本担忧,加深了喷墨的根基。

按油墨类型:溶剂领导地位面临环境压力

由于在乙烯基横幅和车队包装上的强力粘附,溶剂配方在2024年提供了49.43%的收入。然而,随着买家青睐室内图形和食品包装的低VOC认证,水性颜料系统正以9.34%的复合年增长率攀升。紫外线固化油墨在折叠纸盒和直接物体领域争夺份额,其中即时固化缩短了等待时间和劳动,而乳胶混合物平衡了绿色特性与户外耐久性。

油墨制造商加速研发周期以清除PFAS和芳香族烃;Mimaki的2025年紫外线组合显示了通往无CMR化学品的路径。随着认证机构施加更严格的迁移阈值,溶剂平台必须重新认证,尽管历史上占主导地位,但抑制了产量扩张。相反,水性颜料从在线干燥器和先进底漆中获益,这些底漆打开了曾被认为触不可及的塑料和金属化薄膜。在预测期内,水性油墨的数字的 印刷市场规模预计将缩小与传统溶剂生产线的差距,重塑供应商权力动态和采购策略。

按基材:塑料主导地位受到纺织创新挑战

塑料和薄膜在2024年占数字的 印刷市场规模的55.45%,由受益于喷墨可变重复长度的柔性袋装和收缩套标格式锚定。对香气、氧气和水分保护的阻隔需求进一步将塑料嵌入高速数字的生产线。

然而,随着颜料和染料升华设备从样品室迁移到大规模生产车间,纺织品正以10.12%的复合年增长率加速。零售中心附近的微型工厂消除了季节性库存过剩,减少了货运排放,并实现了趋势驱动SKU的同周补货。纸张和纸板在按需图书和邮件中保持重要性,尽管再生等级挑战油墨粘附,刺激了底漆创新。玻璃、陶瓷和阳极氧化金属等特种基材打开了高利润装饰和促销领域,其中直接印刷取代标签。这种广度为数字的 印刷市场确保了长跑道,即使个别终端用途周期性疲软。

备注: 购买报告后可获得所有单个细分市场的细分份额

按应用:包装霸主地位推动市场演进

包装在2024年提供了全球48%的收入,并仍然是锚定垂直领域,转换商将颜色一致性、SKU敏捷性和供应链可追溯性视为决定性优势。品牌所有者采用序列化二维码进行消费者参与和防伪,这些任务是模拟版材无法在数千个区域变体中经济执行的。

数字的 纺织品 印刷预计到2030年将以9.58%的复合年增长率增长,受益于绿色指令和社交媒体对个性化服装需求周期的驱动。图书和出版通过短版学术标题和依赖零浪费供应的自出版平台坚持利基价值。商业印刷细分市场将销售点标牌和活动宣传材料迁移到喷墨,以实现及时可行性,而工业组件标记与智能工厂标签法规协同增长。这些用例的融合强调了为什么即使全球总印刷量趋于平稳,数字的 印刷市场仍继续超越传统工艺。

地理分析

亚太地区在2024年保持了全球收入38.56%的份额,并将在2030年前实现最高的10.88%复合年增长率,这得益于支持工业4.0和增材制造生态系统的国家激励措施。中国向高价值出口的推动将资本引向为高端消费品提供可变数据和多彩装饰的标签和纸盒生产线。日本培育人工智能注入的工作流程,将印刷机与MES和ERP堆栈同步,优化工厂集群的作业排序。印度快速增长的中产阶级推动柔性包装需求,吸引全球OEM与本地集成商合作建立交钥匙数字的中心。

北美代表一个成熟但利润丰厚的竞技场,转换商从长版柔印转向敏捷数字的生产线,以满足俱乐部商店和电商包装中的SKU扩散。美国引领采用量子抗性印刷机安全技术,保护品牌资产和消费者数据。加拿大对碳透明度的监管重点推动向水性油墨和闭环颜色校准的迁移,而墨西哥受益于将以前亚洲绑定的装配件通过需要本地化印刷的区域履行中心路由的近岸外包。

欧洲在欧盟绿色协议下强调可持续性和循环经济合规性。纺织品和包装的数字产品护照需要项目级编码,这一功能自然嵌入高分辨率喷墨生产线中。德国的机械工程基础将印刷模块集成到机器人整理单元中,而法国的奢侈品行业坚持精确的专色再现和触觉清漆效果。英国利用创意产业对定制限量版印刷品的需求,鼓励中小企业购买紧凑的B2喷墨设备。总的来说,这些区域动态强化了数字的 印刷市场作为全球下一代制造业基石的地位。

竞争格局

中等分散度是竞争领域的典型特征,大约有二十多家OEM控制着大部分安装基础,但没有一家超过抑制新进入者进入的主导阈值。惠普公司通过专利热敏打印头IP、板载人工智能代理以及现在在Color LaserJet 企业设备中发货的量子安全固件进行差异化。佳能在单张纸喷墨质量和varioPRINT iX1700演示中展示的无钉在线整理上竞争。爱普生利用适用于装饰和半导体抗蚀剂的PrecisionCore阵列,在扩大打印头制造产能的同时庆祝50年的品牌传承。

战略联盟重塑成本结构:柯尼卡美能达和富士胶片商业创新评估碳粉和引擎合资企业,在更大的产量池中摊销研发。理光和OKI将引领打印头专业知识折叠到ETRIA合资企业中,共同设计达到更严格能耗上限的多功能底盘。这些联盟表明数字的 印刷市场青睐组件采购、控制器固件和云分析中的规模协同效应。

颠覆者专注于直接金属饮料罐或聚合物嵌入式电子产品等狭窄领域,通过专有表面预处理和专业油墨开拓立足点。提供协调混合供应商车队的SaaS生产仪表板的初创企业获得牵引力,因为转换商要求订单接收、颜色验证和预防性维护的单一窗格。因此,竞争领域在传统广度和利基敏捷性之间取得平衡,维持支撑该行业7.16%全球复合年增长率前景的创新速度。

数字的 印刷行业领导者

-

惠普公司

-

佳能公司

-

施乐控股

-

电子学 为了 成像 (EFI)

-

Xeikon NV

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:爱普生庆祝50周年并推出用于复杂几何形状的Direct 到 Shape 印刷 系统。

- 2025年4月:惠普公司推出面向具有刚柔性能力的中小企业标牌店的Latex R530打印机

- 2025年3月:惠普推出量子抗性Color LaserJet 企业 MFP 8801和Mono MFP 8601。

- 2025年2月:理光确认OKI整合到ETRIA合资企业进行联合MFP开发。

全球数字的 印刷市场报告范围

数字的 印刷是一个结合按需、高质量印刷的过程。它代表了一种能够从电子文件进行印刷的现代生产技术。此外,与更传统的胶印不同,它不需要印刷版。该研究跟踪了跨各种应用使用的各种数字的 印刷工艺产生的收入。此外,还考虑了数字的 印刷供应商产生的收入。

数字的 印刷市场按印刷工艺(电子照相和喷墨)、应用(图书、商业印刷和包装[标签、瓦楞包装、纸盒、柔性包装、刚性塑料包装和金属包装])以及地理区域(北美[美国和加拿大]、欧洲[德国、英国、法国、荷兰、波兰和欧洲其他地区]、亚太[中国、印度、日本和亚太其他地区]、拉丁美洲[巴西、墨西哥和拉丁美洲其他地区]以及中东和非洲[阿联酋、沙特阿拉伯、埃及、南非和中东和非洲其他地区])进行细分。所有上述细分市场都以价值(美元)提供市场规模和预测。

| 电子照相(碳粉) |

| 喷墨 |

| 水性颜料 |

| 溶剂 |

| UV固化 |

| 乳胶 |

| 染料升华 |

| 纸张和纸板 |

| 塑料和薄膜 |

| 纺织品/面料 |

| 玻璃和陶瓷 |

| 金属 |

| 图书和出版 | |

| 商业印刷 | |

| 包装 | 标签 |

| 瓦楞包装 | |

| 纸盒 | |

| 柔性包装 | |

| 刚性塑料包装 | |

| 金属包装 | |

| 纺织印刷 | |

| 摄影和商品 | |

| 标牌和大幅面图形 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 荷兰 | ||

| 波兰 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚和新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 肯尼亚 | ||

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 按印刷工艺 | 电子照相(碳粉) | ||

| 喷墨 | |||

| 按油墨类型 | 水性颜料 | ||

| 溶剂 | |||

| UV固化 | |||

| 乳胶 | |||

| 染料升华 | |||

| 按基材 | 纸张和纸板 | ||

| 塑料和薄膜 | |||

| 纺织品/面料 | |||

| 玻璃和陶瓷 | |||

| 金属 | |||

| 按应用 | 图书和出版 | ||

| 商业印刷 | |||

| 包装 | 标签 | ||

| 瓦楞包装 | |||

| 纸盒 | |||

| 柔性包装 | |||

| 刚性塑料包装 | |||

| 金属包装 | |||

| 纺织印刷 | |||

| 摄影和商品 | |||

| 标牌和大幅面图形 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 英国 | ||

| 德国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 荷兰 | |||

| 波兰 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 澳大利亚和新西兰 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 肯尼亚 | |||

| 尼日利亚 | |||

| 非洲其他地区 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

报告中回答的关键问题

数字的 印刷市场当前规模是多少?

数字的 印刷市场在2025年价值343.4亿美元,预计到2030年将以7.16%的复合年增长率达到485.1亿美元。

哪种印刷技术在数字的 印刷市场中占主导地位?

喷墨技术占据数字的 印刷市场68.12%的份额,并在2030年前以11.7%的复合年增长率增长,这得益于打印头精度和油墨配方的创新。

环境法规如何影响数字的 印刷行业?

更严格的PFAS和溶剂法规正在加速向水性颜料油墨(以9.34%的复合年增长率增长)和减少VOCs并消除有害物质的紫外线固化配方的转变。

是什么推动数字的 纺织品 印刷细分市场的增长?

数字的 纺织品 印刷正以9.58%的复合年增长率扩张,这是由于欧洲和北美微型工厂的兴起,这些工厂能够实现按需生产、减少库存风险并支持大规模定制。

人工智能如何改变数字的 印刷工作流程?

人工智能驱动的自动化系统,如惠普的Nio 人工智能代理,优化墨水消耗、基材处理和质量控制,同时实现预测性维护和实时调整,在日本设施中将效率提高多达30%。

哪个地理区域领导数字的 印刷市场?

亚太地区占38.56%的市场份额,并以10.88%的最快复合年增长率增长,这得益于中国和日本的制造数字化倡议,以及政府对工业4.0采用的支持。

页面最后更新于: