糕点市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 42.12 十亿美元 |

| 市场规模 (2030) | 51.13 十亿美元 |

| 增长率 (2025 - 2030) | 3.95% CAGR |

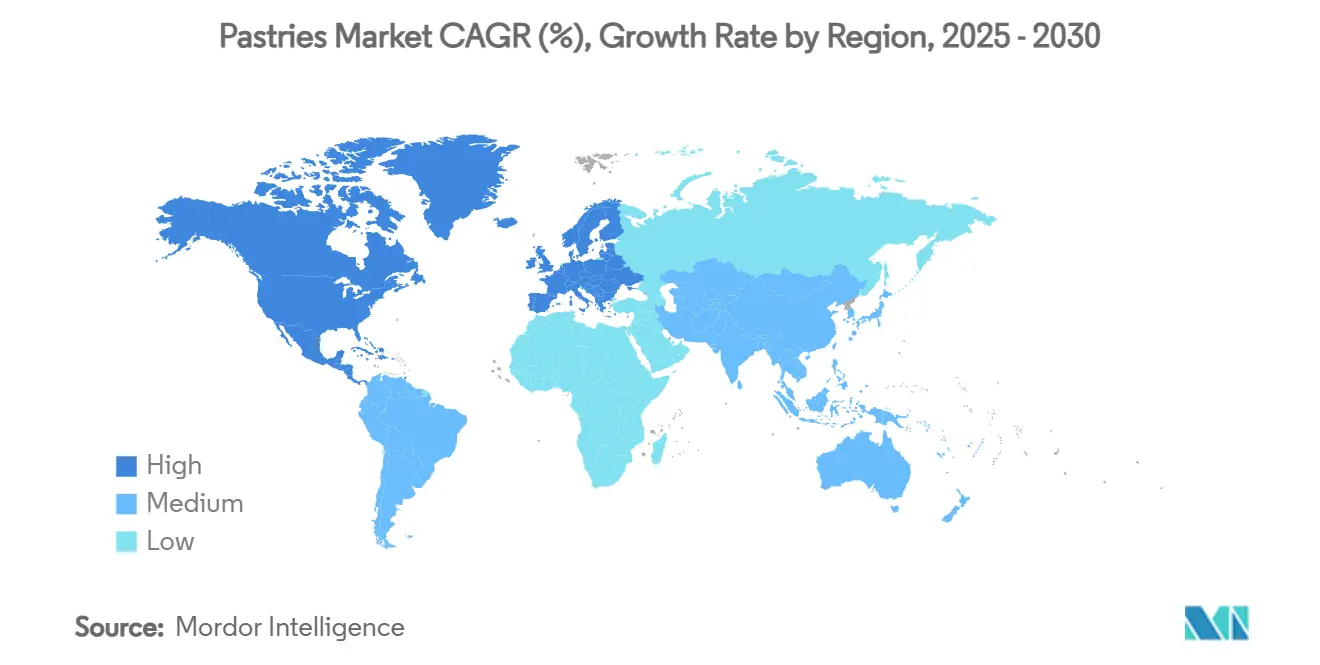

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

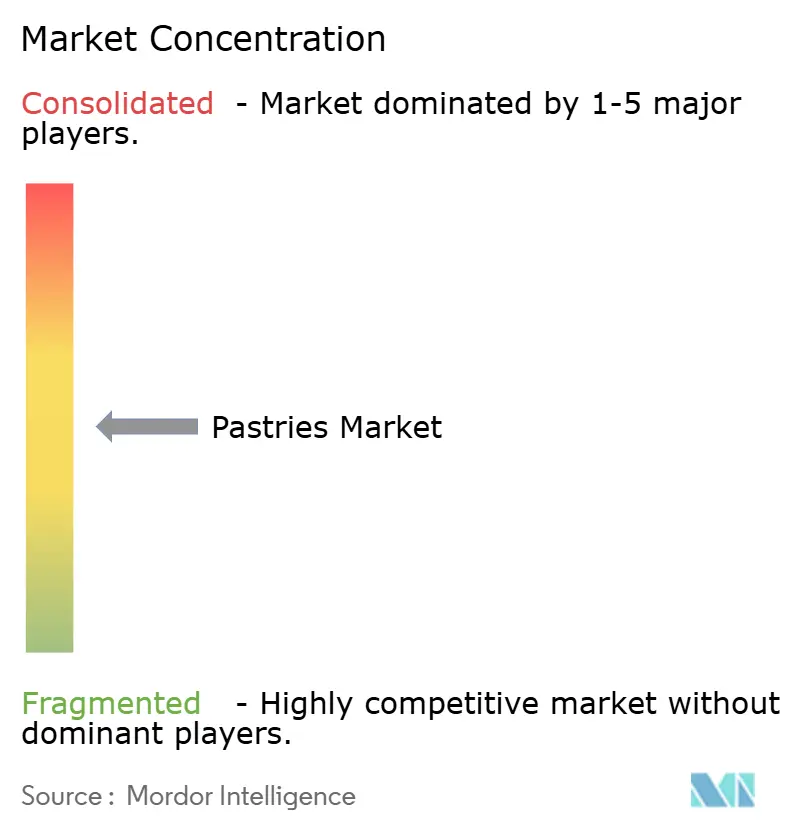

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence糕点市场分析

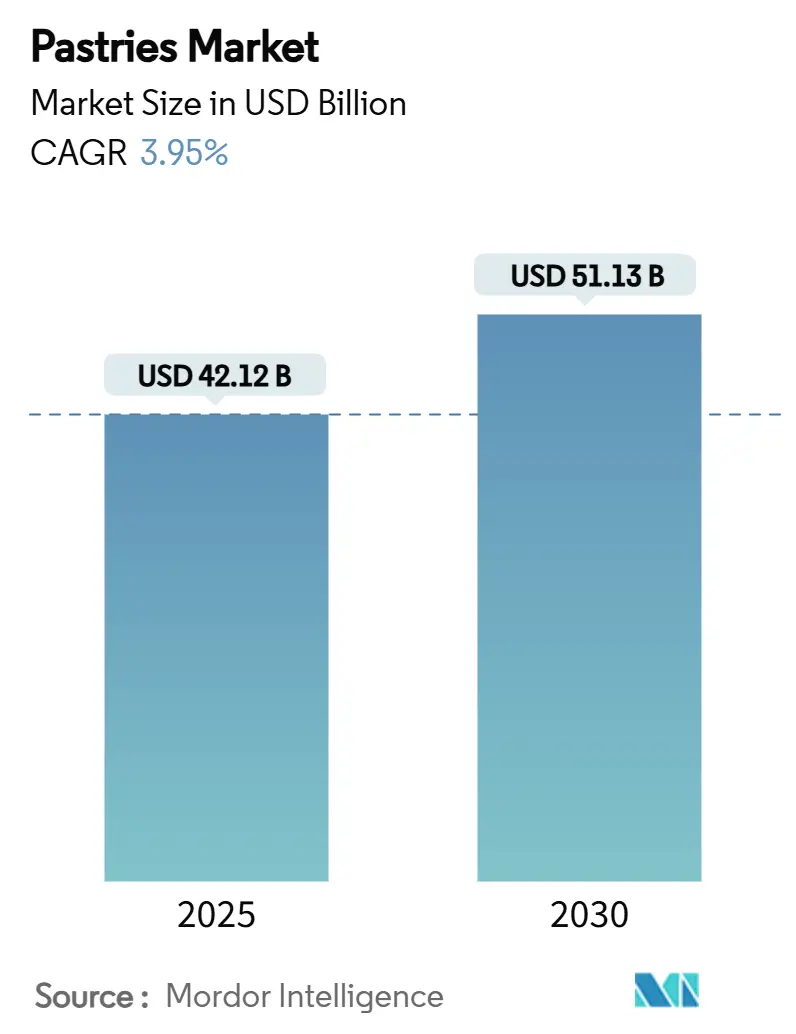

糕点市场规模在2025年达到421.2亿美元,预计到2030年将攀升至511.3亿美元,期间以3.95%的复合年增长率推进。温和扩张反映了平衡的增长驱动因素:高端化、清洁标签重新配方和便利需求抵消了原材料成本通胀。零售仍是主要支柱,全球价值的69.70%通过超市、大型超市、便利店和电子商务流通,然而随着疫情干扰消退,餐饮服务正重新获得动力。欧洲以39.60%的份额领先糕点市场,得益于深厚的手工传统,而亚太地区8.56%的复合年增长率显示城市收入上升和西方饮食习惯的采纳。技术现在成为竞争优势的基础;人工智能系统已经减少了烘焙浪费,帮助制造商在鸡蛋、可可和糖价格波动中保护利润率。随着全球企业追求规模和以健康为中心的能力,整合正在加速,突出表现为Mars在2024年以359亿美元收购Kellanova,以及Flowers Foods在2025年1月以7.95亿美元收购Simple Mills。

主要报告要点

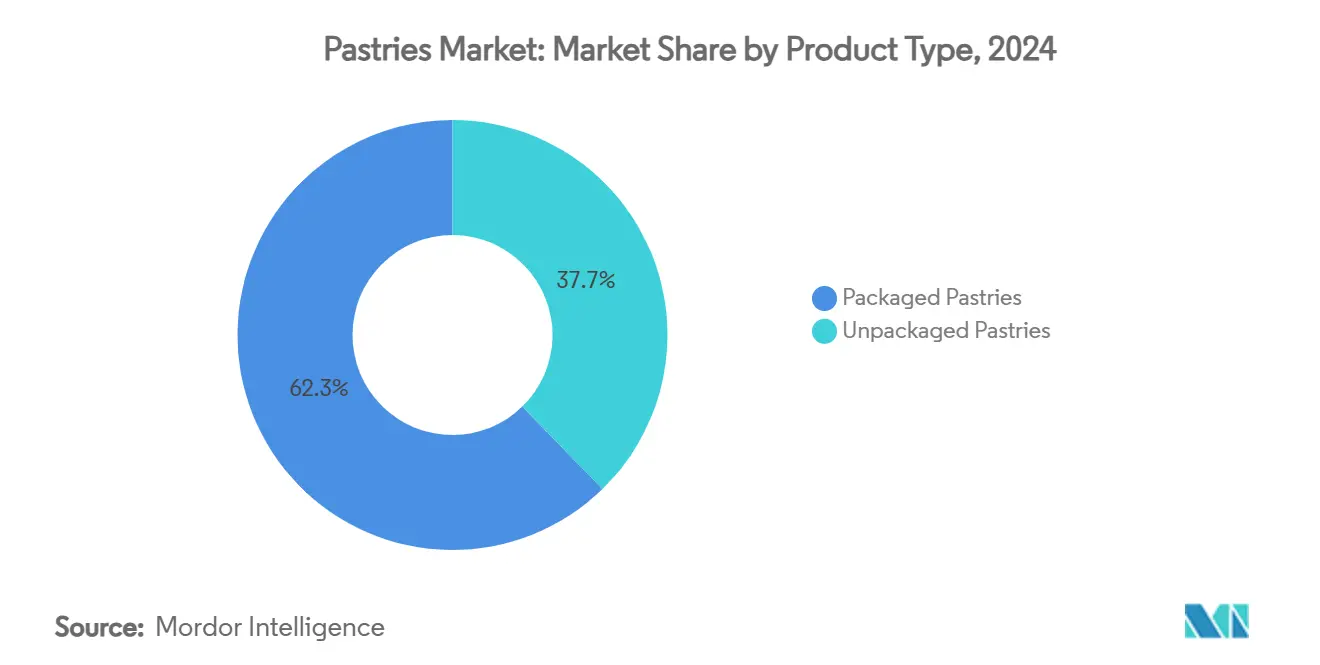

- 包装糕点在2024年占据糕点市场62.30%的份额,而非包装糕点预计到2030年将以6.23%的复合年增长率扩张。

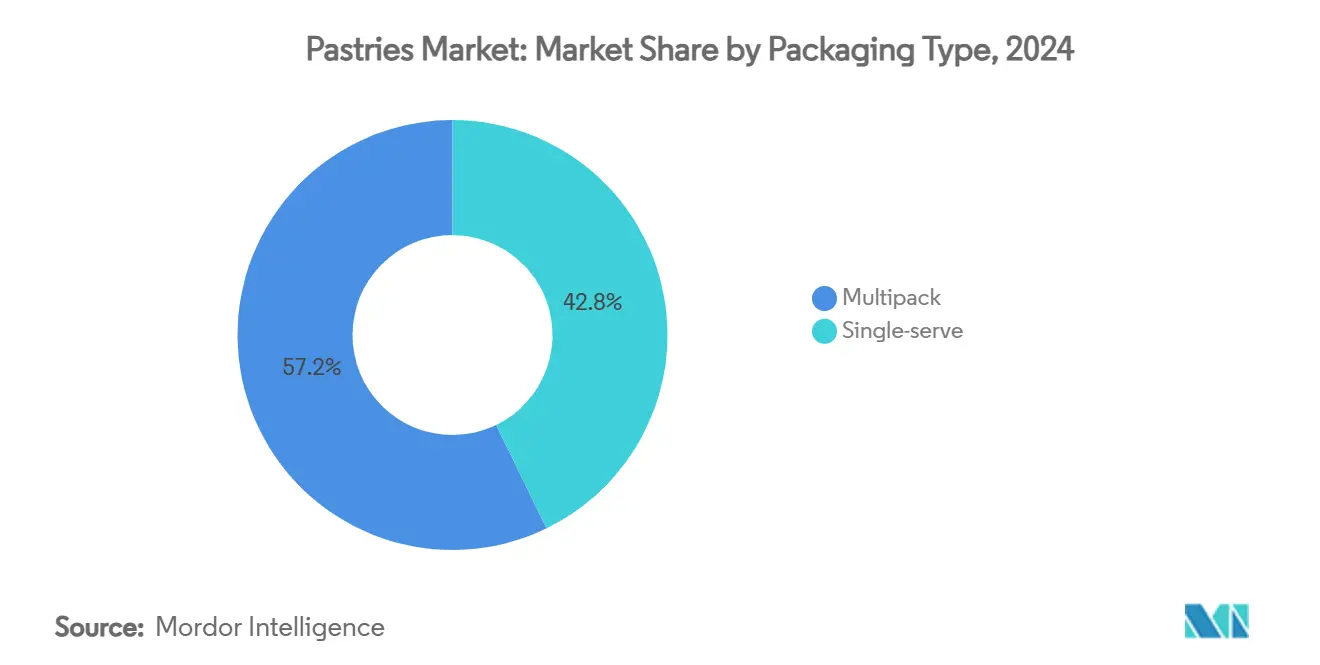

- 多份装格式在2024年占据糕点市场规模的57.20%份额,单份装包装正以7.89%的复合年增长率推进至2030年。

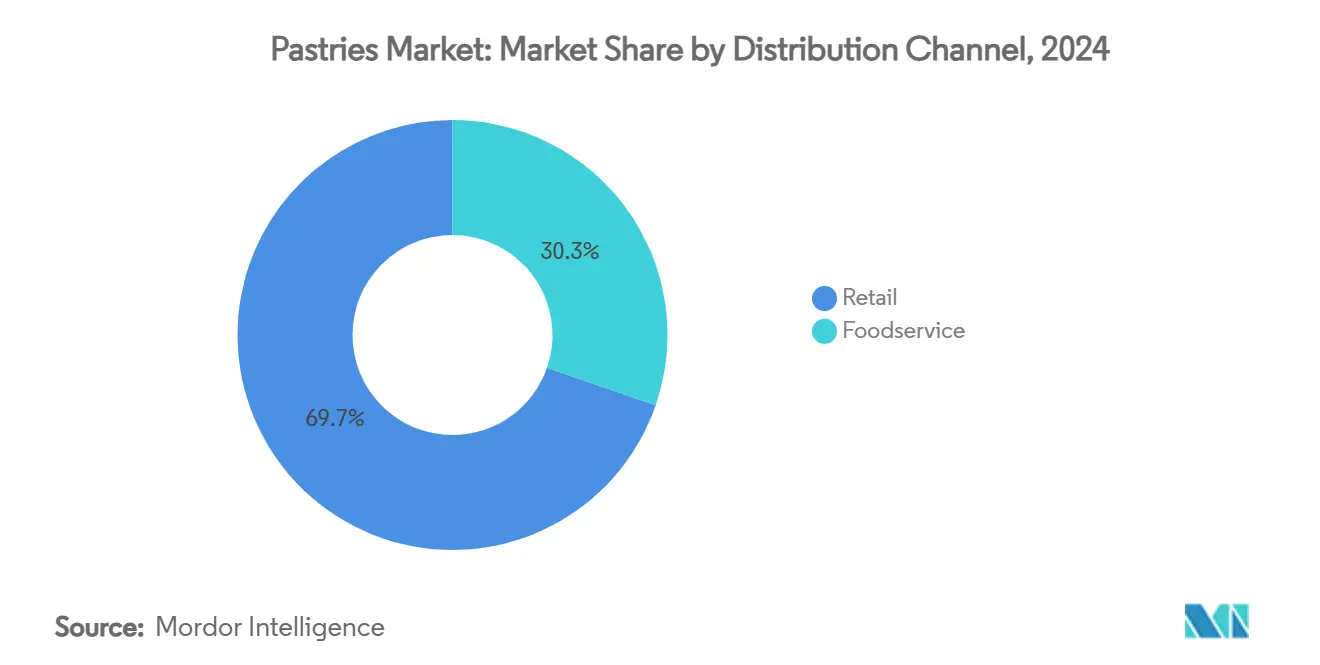

- 零售在2024年占全球销售额的69.70%;餐饮服务预计在展望期内以7.20%的复合年增长率实现最快的渠道增长。

- 欧洲在2024年占据全球销售额的39.60%,而亚太地区预计将实现最高的区域复合年增长率8.56%至2030年。

全球糕点市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对便利即食和冷冻糕点产品需求增长 | +1.2% | 全球,北美、欧洲早期获得收益 | 中期(3-4年) |

| 高端、手工和美食糕点受欢迎程度上升 | +0.8% | 欧洲、北美核心,扩散至亚太地区 | 长期(≥5年) |

| 清洁标签和特殊饮食产品的兴起 | +0.6% | 北美和欧洲,扩展至亚太地区 | 中期(3-4年) |

| 风味创新与本土化 | +0.4% | 亚太地区核心,在中东非洲和拉丁美洲适应 | 短期(≤2年) |

| 烘焙和保鲜技术进步 | +0.5% | 全球,发达市场早期采用 | 中期(3-4年) |

| 对可持续性和道德采购关注增加 | +0.3% | 欧洲和北美,全球扩展 | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

对便利即食和冷冻糕点产品需求增长

消费者生活方式的加速从根本上改变了购买模式,转向便利导向的糕点解决方案,冷冻烘焙产品因具备6-18个月的保质期能力而无需防腐剂,需求强劲。后疫情消费者行为强化了对冷冻产品安全和卫生标准的信任,而生产方法的技术进步--包括未发酵、预发酵、半烘焙、全烘焙和解冻即食工艺--使制造商能够满足多样化的制备偏好。FDA的FSMA预防控制等监管合规框架增强了消费者对冷冻糕点安全性和可追溯性的信心。例如,根据环境、食品和农村事务部的数据,在2022/2023年,英国每人每周平均在蛋糕、小面包和糕点上花费95便士[1]来源:环境、食品和农村事务部,"家庭食品调查2022/2023",www.gov.uk。此外,配送偏好已经加强,30%的消费者现在青睐甜味烘焙食品的配送,而随着便利性变得至关重要,即取即走产品激增50%。

高端、手工和美食糕点受欢迎程度上升

高端化趋势已将糕点消费从商品转向体验式享受,悉尼的烘焙景观体现了这一转变,2024年每两周就有新的手工面包店开业。巧克力棒牛角包和味噌釉葡式蛋挞等创新糕点尽管快速售罄,仍能获得溢价定价,反映了消费者愿意为工艺和独特风味组合付费的态度。这种演变超越了传统产品,包括二次烘焙牛角包、丰富平面包、巴斯克芝士蛋糕、可颂阿曼和牛角包壳蛋挞,展现了创意和技术专长。这一趋势与经济不确定性期间"平价奢华"心理相符,消费者寻求小型奢侈品作为情感慰藉。此外,烹饪融合已成为一个定义特征,糕点融入鸡尾酒灵感风味、异国柑橘类水果、醋、发酵产品和刺激多种感官的香料组合。欧洲市场特别拥抱这一趋势,EMEA地区的蛋糕和糕点细分市场代表着显著增长,由消费者对非凡体验和视觉吸引力的需求推动。

清洁标签和特殊饮食产品的兴起

健康意识消费模式催化了清洁标签糕点配方的前所未有创新,全球消费者积极限制糖摄入量并寻求配料采购的透明度。根据国际食品信息委员会的数据,2023年,美国约29%的受访者提到他们定期购买标有"清洁配料"的食品和饮料[2]来源:国际食品信息委员会,"食品与健康调查2023",www.ific.org。与此一致,制造商通过复杂的重新配方策略作出回应,利用阿洛糖、罗汉果和甜菊糖混合物等天然甜味剂,在解决健康担忧的同时保持感官特性。植物性创新获得特别关注,Dee's One Smart Cookie等专门设施在消除麸质、乳制品、大豆、花生和坚果的同时,通过包括糙米、高粱和小米在内的替代面粉保持味觉完整性。同样,功能性配料越来越多地被纳入,糕点添加蛋白质、超级食品和隐藏蔬菜,以提供无负罪感的享受。英国的HFSS法规等监管框架正在加速这一转型,要求制造商实现3.5或更高的健康星级评级,正如Grupo Bimbo承诺到2025年底重新配方100%核心产品所示。

风味创新与本土化

区域口味偏好正在推动复杂的本土化策略,这些策略超越了传统风味特征,拥抱文化融合和本土配料。亚太市场表现出特别的活力,为糕点制造商创造了整合红豆、抹茶和热带水果等本地风味的机会。例如,Grupo Bimbo在亚洲和非洲的工厂数量达到27家;其中12家位于印度,10家位于中国,2家位于南非,1家位于摩洛哥。印度市场演变展现了类似的创新,辣椒罗勒、槟榔叶和马萨拉茶等冰淇淋风味表明消费者对可能转化为糕点应用的冒险味觉组合的渴望。技术进步使风味开发更加精准,Kimuraya Sohonten的AI Romance Bread等AI系统创造出与当地消费者心理产生共鸣的情感灵感风味特征。西班牙糕点在美国市场经历了显著的销售增长,显示了超越族裔社区的交叉吸引力,验证了本土化策略。"怀旧新潮"趋势将熟悉的童年食品与现代诠释相结合,而季节性和限时产品使制造商能够在全面推出前测试创新组合。

限制因素影响分析

| 限制因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 投入和原材料成本上升 | -0.9% | 全球,新兴市场受到严重影响 | 短期(≤2年) |

| 对糖和添加剂的健康担忧 | -0.5% | 主要在北美和欧洲,全球扩展 | 中期(3-4年) |

| 各市场细分竞争加剧 | -0.4% | 全球,成熟市场竞争激烈 | 中期(3-4年) |

| 监管不确定性和合规复杂性 | -0.3% | 欧洲和北美核心,扩展至亚太地区 | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

投入和原材料成本上升

2024年,根据劳工统计局的报告,美国鸡蛋价格从2023年的每打2.51美元跃升至4.15美元[3]来源:劳工统计局,"美国和中西部地区平均零售食品和能源价格",www.bls.gov。这一激增,预计2025年将进一步上涨,归因于供应链中断、禽流感爆发和行业整合。与此同时,在印度,经济顾问办公室注意到鸡蛋、肉类和鱼类的批发价格指数在2024财年达到约172,标志着自2013年以来的持续上升。可可价格飙升至危机水平,接近每公吨10,000美元,由于西非恶劣天气影响,国际可可组织警告生产大幅短缺。糖价达到2011年以来最高水平,FAO注意到糖价指数月涨0.8%,由气候变化对欧盟甜菜作物和巴西甘蔗生产的影响推动。美国面包店应对新关税,基本配料成本上升25-35%。2024年,美国从加拿大进口9.77亿美元,从墨西哥进口6.79亿美元,从中国进口3.95亿美元。加剧这些挑战的是,劳动力短缺导致烘焙行业工资通胀,正如美国劳工统计局所记录的,推高了生产成本。

对糖和添加剂的健康担忧

消费者健康意识从根本上改变了糕点消费模式,三分之二的消费者积极尝试限制糖摄入量,并要求烘焙食品配料组成的透明度。这种转变超越了减糖,涵盖了更广泛的清洁标签期望,消费者仔细审查烘焙食品中的人工色素、防腐剂和添加剂。英国2023年9月的HFSS法规体现了监管回应,要求甜味产品重新配方以满足特定营养标准,同时保持消费者吸引力。跨文化研究揭示了甜味烘焙产品消费的不同动机,感官吸引力仍是主要驱动因素,尽管存在健康担忧,在享受欲望和健康目标之间产生紧张关系。制造商通过复杂的重新配方策略作出回应,利用精密发酵和分子农业生产替代甜味剂,在不损害味觉或质地的情况下复制糖的功能特性。在新兴市场中,传统甜味偏好与日益增长的健康意识冲突,需要平衡文化期望与营养改善的细致方法,这一挑战更加严峻。此外,FDA标签要求和欧盟健康声明法规等监管合规框架为在多个司法管辖区运营的制造商增加了额外复杂性。

细分分析

按产品类型:包装主导遇见非包装创新

包装糕点在2024年占据62.30%的市场份额,反映了消费者在日益繁忙的生活方式中对便利性、延长保质期和分量控制的偏好。这种主导地位源于包装产品卓越的分销能力,使制造商能够覆盖多样化的零售渠道,同时保持产品完整性和食品安全标准。然而,非包装糕点正经历着6.23%复合年增长率到2030年的显著增长,由手工运动和消费者对包装替代品无法复制的新鲜、可定制体验的渴望推动。

非包装细分受益于高端化趋势,手工面包店通过工艺定位和本地采购叙述获得更高利润率。技术创新正在模糊传统界限,改性气氛包装和智能包装解决方案在保持新鲜吸引力的同时延长非包装糕点的可行性。包装细分内的单独包装获得特别关注,在保持便利性优势的同时解决卫生担忧。餐饮服务渠道越来越青睐非包装选项的定制能力,而零售环境继续倾向于包装解决方案以提高运营效率。FDA的FSMA预防控制等监管框架对包装产品施加更严格的要求,为拥有健全质量体系的既定制造商创造合规优势。

备注: 购买报告后可获得所有单个细分的份额

按包装类型:单份装激增挑战多份装传统

多份装格式在2024年维持57.20%的市场份额,利用成本效率和批量购买对价值意识消费者和寻求便利用餐解决方案的家庭的吸引力。这些格式在零售环境中表现出色,货架空间优化和库存周转推动购买决策,同时为制造商提供生产和包装的规模经济。单份装包装正以7.89%的复合年增长率增长到2030年,破坏了这一动态,反映了消费模式向分量控制、随时随地消费和个人饮食管理的根本转变。

单份装激增与健康意识趋势一致,使消费者能够在保持热量意识的同时进行谨慎享受。可持续性考虑越来越偏向减少食物浪费的单份装格式,尽管包装材料担忧,制造商正通过可回收和可堆肥创新解决这一问题。单份装格式中的高端定位机会实现更高的单位利润率,补偿增加的包装成本。电子商务增长特别有利于单份装格式,运输效率更高,吸引寻求试用的在线消费者探索新产品。

按分销渠道:零售韧性遇见餐饮服务复苏

零售渠道在2024年以69.70%的市场份额占主导地位,在疫情干扰和不断变化的消费者购物行为中展现出显著韧性。零售内的超市和大型超市通过广泛的产品组合、竞争定价和结合便利性与新鲜吸引力的综合烘焙部门继续领先。然而,餐饮服务正经历7.20%复合年增长率到2030年的加速复苏,由正常化用餐模式、工作场所回归趋势和混合零售与餐饮服务体验的创新服务模式推动。零售内的电子商务已成为关键增长载体,在线糕点销售受益于订阅模式、特殊饮食类别和传统零售难以支持的高端产品定位。

零售内的便利店细分表现出特别的活力,随着消费者在日常生活中寻求快速享受解决方案,即取即走糕点选项经历50%的增长。餐饮服务复苏因细分而异,酒店和餐饮服务显示比面临持续劳动力挑战和利润率压力的餐厅更强劲的势头。混合模式正在出现,零售面包店通过店内咖啡馆扩展餐饮服务能力,而餐饮服务运营商开发零售产品线供家庭消费。两个渠道的数字整合实现个性化体验和忠诚度计划,推动重复购买和客户终身价值。

地理分析

欧洲糕点市场的领导地位基于2024年39.60%的收入份额,由数百年历史的糕点文化和消费者愿意为产地和工艺支付溢价所支撑。尽管面临收紧的环境和减糖规则,更广泛的EMEA烘焙细分一直在增长,加速了配方创新和可持续包装采用。能源成本通胀和脱欧后供应链重新校准仍是运营挑战,但也刺激了强化本地真实性叙述的区域采购倡议。

亚太地区以8.56%的最快糕点市场复合年增长率,由城市化、家庭收入上升和社交媒体驱动的口味实验推动。中国零食食品行业处于增长曲线上,使本地化的红豆牛角包和芒果填充丹麦酥成为Z世代消费者的主食。印度中产阶级在西式咖啡馆扩展到一线城市以外时推动糕点销售增长,而东南亚市场将斑兰、榴莲和紫薯融入层状面团产品。监管多样性迫使各国采用定制标签和强化策略。

北美记录了温和增长,因为高端、清洁标签和单份装创新抵消了成熟类别销量。墨西哥在USMCA供应网络内的整合产生原材料成本优势,尽管最近的美国关税注入不确定性。加拿大市场强调有机认证和双语标签,增加合规成本但实现高端定位。中东和非洲仍处于萌芽但有前途的阶段;阿联酋和南非由于旅游业、外籍人士和现代零售渗透率上升而锚定投资。基础设施差距和货币波动暂时限制了更广泛的区域采用。

竞争格局

行业结构仍然中度分散;没有品牌控制超过全球糕点市场份额的中等个位数,但整合正在加速。Mars对Kellanova的359亿美元收购和Flowers Foods以7.95亿美元收购Simple Mills的交易体现了向健康导向、更高利润率零食类别的战略转移。同样,Grupo Bimbo到2027年投资20亿美元用于自动化和可持续性项目,目标是所有旗舰SKU达到3.5或更高的健康星级评级。

技术采用存在差异:跨国公司部署AI根本原因分析以减少面团浪费,而中小企业面包店在共享设施中"租赁"产能,以在无需大量资本支出的情况下获得高速压片机。植物性、无麸质和文化融合糕点等空白机会丰富,敏捷的直接面向消费者品牌利用社交商务和本地采购故事快速扩展。

零售商自有品牌通过以价值价位推出手工风格产品扩大覆盖面,给品牌既定企业带来利润率压力。同时,配料供应商在减糖馅料和符合即将到来的排放目标的可可脂等价物上深化合作。风险投资针对提供更清洁标签和简化配料表的冷藏面团初创企业,突显糕点市场内持续的创新潜力。

糕点行业领导者

-

Grupo Bimbo

-

Aryzta AG

-

Flowers Foods, Inc.

-

Mondelez International

-

Yamazaki Baking Co.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Delice de France推出42款新产品,包括面包、糕点、蛋糕和饮品的国际风味。值得注意的糕点产品包括希腊菲洛酥饼卷(菠菜羊奶酪、鸡肉烧烤酱)、开心果填充甜甜圈、吉拿棒和原味、盐味焦糖和苹果口味的正宗葡式蛋挞。

- 2024年12月:M's Bakery推出了一款独特的融合糕点,在层状熊爪糕点中结合泡菜和烟熏奶酪。它以流行的亚洲风味和肠道健康益处设计,包装在便利零食格式中,在烘焙行业奖项中获得赞誉。

- 2024年6月:Asda推出提拉米苏风味丹麦酥,填充芳香咖啡和奶油马斯卡彭奶酪,顶部撒可可粉,声称是经典甜品风味在烘焙食品中的便利即食格式。

- 2024年3月:Marks & Spencer (M&S)推出高端庆典糕点系列,包括红糖盐味焦糖蛋糕。这款蛋糕采用富含枣子的红糖海绵蛋糕,粘稠盐味焦糖酱和咸甜味噌黄油奶油顶料。

全球糕点市场报告范围

糕点是由面粉、糖、牛奶、黄油、起酥油、发酵粉和鸡蛋制成的各种烘焙产品。糕点被视为面包师的糖果产品。全球糕点市场按风味、产品类型、分销渠道和地理位置细分。按风味,市场包括甜味和咸味糕点。按产品类型,市场细分为包装糕点和非包装或手工糕点。按分销渠道,市场细分为现场交易和非现场交易渠道。非现场交易渠道进一步包括超市/大型超市、便利店/杂货店、专业店、在线零售店和其他分销渠道。此外,该研究分析了全球新兴和成熟市场的糕点市场,包括北美、欧洲、亚太、南美以及中东和非洲。市场规模已以美元价值形式为上述所有细分进行计算。

| 包装糕点 |

| 非包装糕点 |

| 单份装 |

| 多份装 |

| 餐饮服务 | 餐厅 |

| 酒店 | |

| 餐饮 | |

| 零售 | 超市/大型超市 |

| 便利店 | |

| 在线零售店 | |

| 其他零售渠道 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 南美其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 瑞典 | |

| 比利时 | |

| 波兰 | |

| 荷兰 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 泰国 | |

| 新加坡 | |

| 印度尼西亚 | |

| 韩国 | |

| 澳大利亚 | |

| 新西兰 | |

| 亚太其他地区 | |

| 中东和非洲 | 阿联酋 |

| 南非 | |

| 沙特阿拉伯 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按产品类型 | 包装糕点 | |

| 非包装糕点 | ||

| 按包装类型 | 单份装 | |

| 多份装 | ||

| 按分销渠道 | 餐饮服务 | 餐厅 |

| 酒店 | ||

| 餐饮 | ||

| 零售 | 超市/大型超市 | |

| 便利店 | ||

| 在线零售店 | ||

| 其他零售渠道 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 南美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 瑞典 | ||

| 比利时 | ||

| 波兰 | ||

| 荷兰 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 泰国 | ||

| 新加坡 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 南非 | ||

| 沙特阿拉伯 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

糕点市场目前的全球价值是多少?

糕点市场在2025年的价值为421.2亿美元,预测到2030年将达到511.3亿美元。

哪个地区在全球糕点销售中领先?

欧洲以2024年全球收入的39.60%占据最大份额,得益于深厚的糕点传统和高端消费者偏好。

哪个地区的糕点增长最快?

亚太地区以8.56%的复合年增长率到2030年增长最快,由收入上升和西式零食采用推动。

健康趋势如何影响糕点配方?

品牌正在用清洁标签配料、糖替代品和特殊饮食配方重新配方,以满足83%寻求降低糖摄入量消费者的需求。

什么包装格式在糕点中获得关注?

单份装以7.89%的复合年增长率到2030年超越多份装,因为它们支持分量控制和随时随地零食。

技术如何帮助糕点制造商?

AI驱动的根本原因分析已将生产浪费减少多达37%,在配料价格波动中改善利润率。

页面最后更新于: