英国食品涂抹酱市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

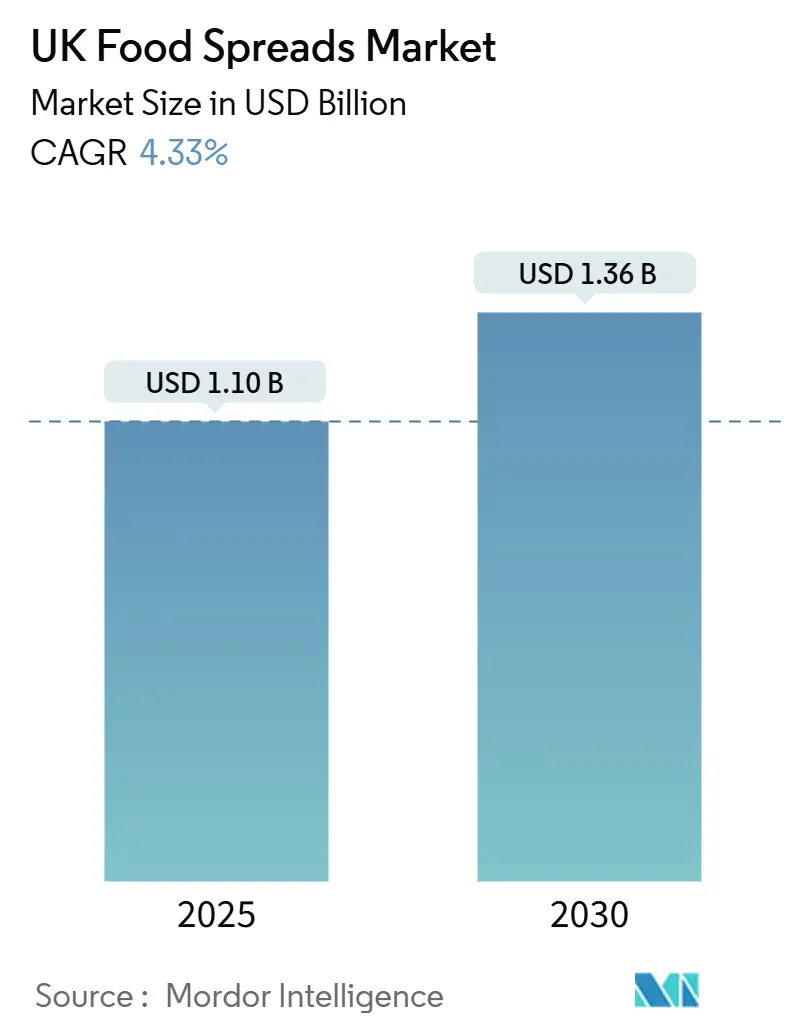

| 市场规模 (2025) | 1.10 十亿美元 |

| 市场规模 (2030) | 1.36 十亿美元 |

| 增长率 (2025 - 2030) | 4.33% CAGR |

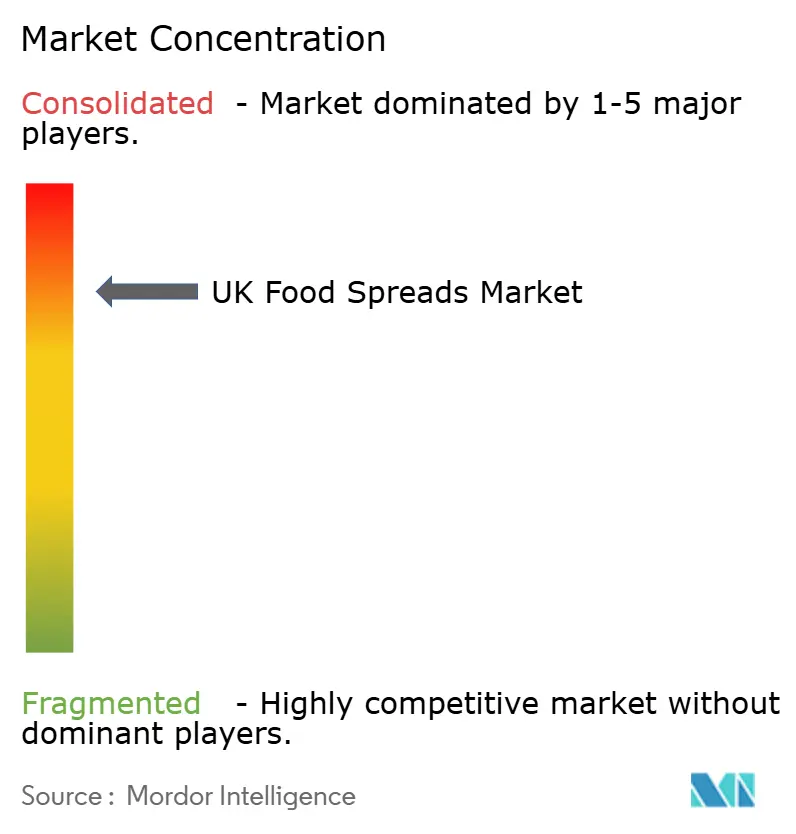

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence英国食品涂抹酱市场分析

英国食品涂抹酱市场在2025年价值11.0亿美元,预计到2030年将达到13.6亿美元,在预测期内以4.33%的复合年增长率增长。这一增长轨迹反映了市场在经济压力下的韧性,因为消费者越来越将食品涂抹酱视为经济实惠的享受品,在多种消费场合提供多功能性。市场扩张受到高端化和健康意识双重力量的推动,消费者愿意为在口味、品质和营养效益方面表现出色的产品支付更高价格。英国不断增长的早餐文化,结合口味和优质成分的持续创新,正在重塑食品涂抹酱格局。制造商通过推出新的口味变体和融入高品质成分来响应消费者需求,同时早餐时段的日益普及为全天涂抹酱消费提供了多重机会。随着市场持续发展,创新产品开发与不断变化的消费者偏好相结合,为未来几年的持续增长和多元化奠定了基础。

关键报告要点

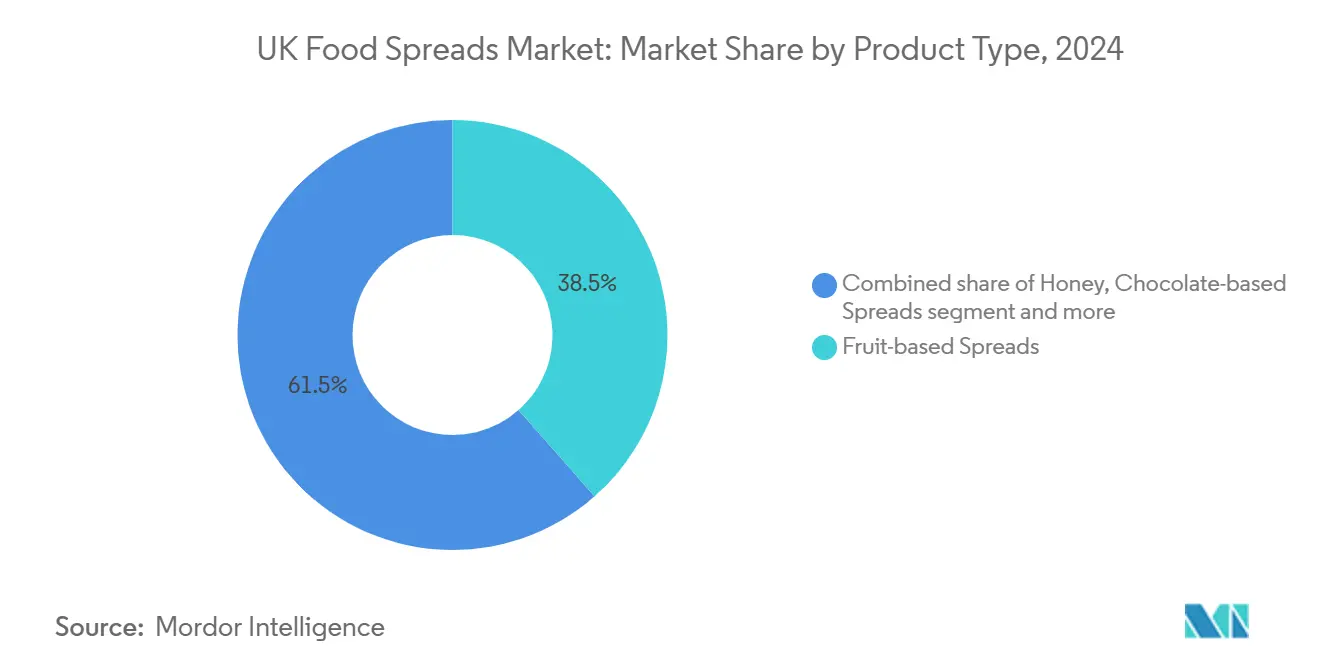

- 按产品类型,水果类涂抹酱在2024年以38.51%的份额领先英国食品涂抹酱市场;坚果和种子类变体预计将以6.81%的复合年增长率增长至2030年。

- 按性质,传统细分市场在2024年占英国食品涂抹酱市场规模的72.31%,而有机涂抹酱预计在2025-2030年期间将实现9.84%的复合年增长率。

- 按包装类型,瓶装在2024年以42.12%的收入份额占主导地位,而小袋和包装袋预计将以7.21%的复合年增长率扩张至2030年。

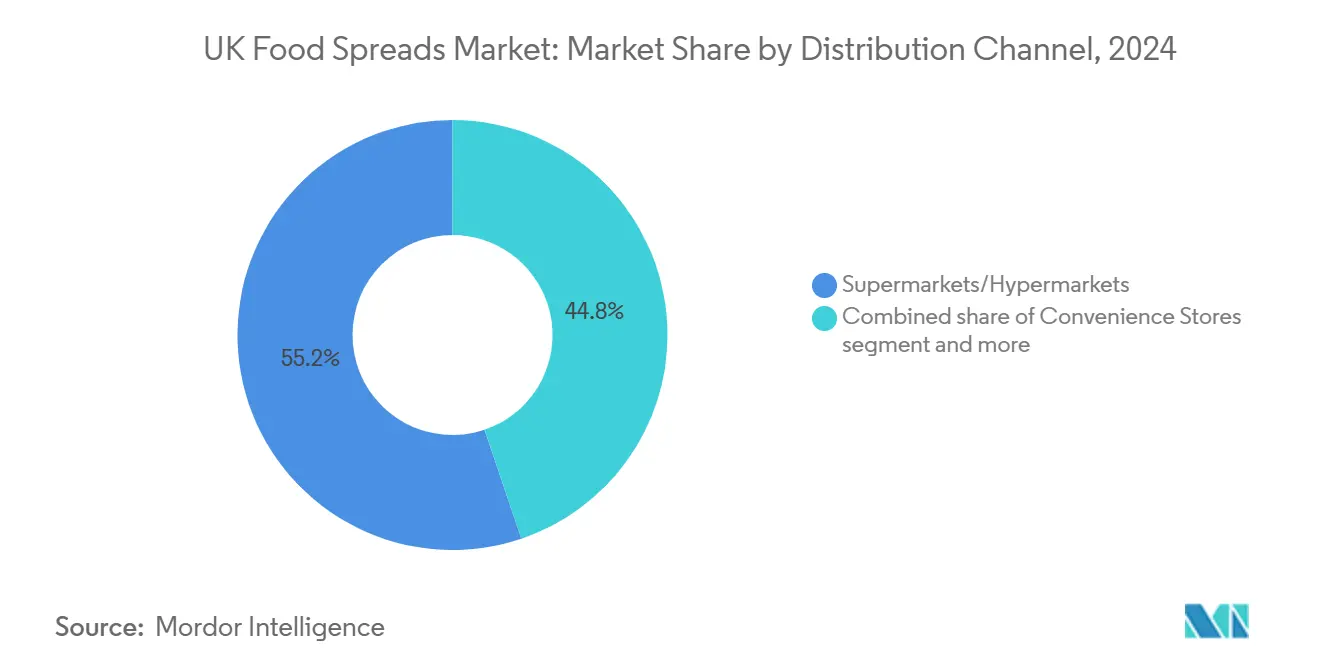

- 按销售渠道,超市/大卖场在2024年占英国食品涂抹酱市场55.20%的份额;预计在线零售将在2025-2030年期间以9.78%的复合年增长率攀升。

英国食品涂抹酱市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (约)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 早餐文化的日益普及增加涂抹酱消费 | +1.2% | 全国性,在城市地区影响更强 | 中期(2-4年) |

| 忙碌的生活方式增加对便捷和多功能食品选择的偏好 | +0.8% | 全国性,特别是在大都市区域 | 短期(≤2年) |

| 口味和优质成分的创新吸引新消费者 | +1.0% | 全国性,在伦敦和东南部早期采用 | 中期(2-4年) |

| 素食和有机产品线的扩展推动市场增长 | +0.7% | 全国性,集中在城市中心 | 长期(≥4年) |

| 便捷包装格式鼓励随身携带使用 | +0.5% | 全国性,在城市地区更强 | 中期(2-4年) |

| 强大的零售基础设施支持广泛的产品供应 | +0.4% | 全国性,农村地区正在追赶 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

早餐文化的日益普及增加涂抹酱消费

早餐作为关键一餐的复兴正在从根本上重塑英国食品格局。这一趋势超越了传统的涂面包应用,消费者将涂抹酱融入早餐碗、奶昔和烘焙食品中。这种观点在年轻人群中特别明显,他们认为晨间营养是健康例程的基础,为具有特定功能性益处(如蛋白质增强或能量供应)的涂抹酱创造了机会。早餐趋势的可持续性得到疫情封锁期间建立的居家消费模式的强化,即使在工作例程正常化后仍在继续。制造商通过开发迎合特定饮食偏好的创新涂抹酱配方来响应这一转变,包括植物性和减糖选择。此外,对早餐重视的增长导致零售货架空间增加用于晨间导向涂抹酱,反映了市场对不断发展的消费者偏好的适应。

忙碌的生活方式增加对便捷和多功能食品选择的偏好

就业率增加和忙碌的生活方式正在重塑消费者食品偏好,特别是有利于便捷和多功能选择。现代家庭中这种时间压缩提升了多功能食品产品的战略重要性,特别是食品涂抹酱,它们具备多种烹饪功能。市场通过扩展超越传统面包应用来适应这些变化的消费者需求,食品涂抹酱在作为烹饪原料、甜点成分和零食补充方面日益受欢迎。食品涂抹酱市场已经发展为通过创新产品配方满足消费者需求,这些产品提供增强的功能性和便利性,包括可挤压包装和分量控制格式。根据英国劳动力市场统计,2025年2月至4月,16-64岁人群就业率达到75.1%,16岁及以上就业人数为3401万,比上年增加约66.7万人[1]来源:英国议会图书馆,"劳动力市场统计,"parliament.uk。此外,食品涂抹酱融入膳食准备变得更加普遍,消费者将这些产品用作各种食谱中的快速风味增强剂和营养补充剂。

口味和优质成分的创新吸引新消费者

口味创新正在推动市场的高端化趋势,创造了一个价值产品与优质变体并存的双层市场。消费者表现出为特色产品支付更多费用的意愿增强,特别是提供独特风味特征、道德采购资质或营养优势的传统和风味涂抹酱。优质细分市场由于消费者不断发展的口味偏好和对高品质成分的日益关注而经历显著增长。这一转变鼓励制造商投资研发以创造独特的风味组合和手工制作方法。2025年3月,Hilltop Honey通过推出时尚涂抹酱扩展其产品组合,包括甜咸、可可蜂蜜、柴香料以及搅拌粉红口味。这种持续的口味创新和消费者对优质产品的偏好表明了持续的增长潜力。

素食和有机产品线的扩展推动市场增长

植物性革命正在从根本上改变英国食品涂抹酱格局,消费者偏好转向素食和有机食品产品。从小众到主流的这一转变促使制造商在各种食品类别中扩展其产品组合,推出新的植物性替代品。对植物性涂抹酱日益增长的需求由寻求传统乳制品替代品的健康意识消费者推动,以及对环境可持续性认识的提高。英国消费者愿意为与传统选择在口味和质地上匹配的高品质植物性涂抹酱支付溢价。植物性产品的扩展也导致制造商之间竞争加剧,产生改进的产品配方和创新包装解决方案。爱氏晨曦在2024年8月在英国和丹麦推出植物性Lurpak涂抹酱,为消费者在Lurpak品牌组合内提供无乳制品替代品。这一趋势表明食品涂抹酱市场的重大转型,植物性选择日益成为产品开发策略的核心组成部分。

限制因素影响分析

| 限制因素 | (约)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 自有品牌的激烈竞争给定价带来压力 | -0.6% | 全国性,特别是在折扣零售渠道 | 中期(2-4年) |

| 对糖和脂肪含量的健康担忧减少传统涂抹酱使用 | -0.8% | 全国性,在城市和富裕地区影响更强 | 长期(≥4年) |

| 过敏意识的增强限制坚果类涂抹酱消费 | -0.3% | 全国性 | 中期(2-4年) |

| 标签和健康声明的监管约束增加复杂性 | -0.5% | 全国性 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

自有品牌的激烈竞争给定价带压力

经济压力正在加速向食品涂抹酱自有品牌产品的转变,为品牌制造商创造利润压缩,他们必须展示独特的价值主张以证明溢价定价的合理性。这一趋势在水果涂抹酱等基本细分市场中特别明显,在这些市场中产品差异化具有挑战性且价格敏感性较高。随着零售商用优质暗示、清洁标签和可持续性资质增强自有品牌产品,这些特征此前区别于全国品牌,自有品牌威胁正在加剧。监管环境进一步扰乱市场,推动品牌和自有品牌细分市场的重新配方努力,因为制造商重新校准其价值主张。这些市场动态对制造商构成重大挑战,可能限制其维持利润率和投资产品创新的能力。随着制造商面临创新压力的同时管理成本结构和维持市场份额,竞争格局变得日益复杂。此外,消费者偏好向更健康和更可持续选择的改变迫使全国品牌和自有品牌都要适应其产品组合,进一步紧张运营资源和开发能力。

对糖和脂肪含量的健康担忧减少传统涂抹酱使用

由于消费者对产品中糖和脂肪含量的日益关注,食品行业面临重大挑战。根据英国营养基金会(2024年5月),超加工食品(UPF)构成英国饮食中51-68%的热量摄入,并日益与肥胖、2型糖尿病和心血管疾病相关[2]来源:英国营养基金会,"超加工食品立场声明,"nutrition.org.uk。这种健康意识反映在消费者行为中,2024年食品标准局调查显示54%的消费者更可能购买减糖产品[3]来源:食品标准局,"消费者与糖摄入量,"food.gov.uk。消费者定期检查食品标签的营养信息,特别是热量、脂肪和糖含量。这些趋势迫使制造商在其配方中仔细平衡产品享受与健康考虑。然而,在保持口味、质地和消费者接受度的同时重新配方产品对制造商来说仍然是重大挑战。这一挑战的复杂性因不同市场的地区口味偏好和监管要求差异而进一步加剧。此外,制造商必须考虑替代成分和加工方法的成本影响,同时确保其产品保持商业可行性。

细分分析

按产品类型:健康意识转变重新定义偏好

水果类涂抹酱在2024年占据38.51%的主导市场份额,受传统早餐消费模式和天然成分认知的支持。然而,随着消费者越来越关注传统果酱中的糖含量,该细分市场面临销量下降。这一趋势在发达市场中特别明显,健康意识消费者积极寻求减糖含量的替代品。B Healthy Limited、Locco等制造商通过扩展其低糖和无糖变体产品组合来响应,融入天然甜味剂和果汁浓缩物。

坚果和种子类涂抹酱正经历快速增长,预计2025-2030年复合年增长率为6.81%。这种增长源于其高蛋白含量和与植物性饮食的契合。以天然、最少加工成分为特色的产品获得了广泛的市场接受。这些涂抹酱在零食应用中的日益采用进一步加速了其市场渗透。该类别在风味组合和成分特征方面见证了显著创新,包括引入特色坚果和超级种子。这些涂抹酱的多功能性,从早餐应用到食谱成分,为其在不同人口细分市场中扩大消费者基础做出了贡献。

备注: 购买报告后可获得所有单独细分市场的细分份额

按性质:有机增长超过传统细分市场

传统细分市场在2024年持有72.31%的市场份额,受成熟品牌、广泛分销网络和竞争定价推动。该细分市场通过提供与传统消费者偏好一致的持续品质和熟悉口味特征保持其主导地位。传统细分市场的市场领导地位进一步得到其强大品牌认知度和数十年建立的消费者信任的强化。这些产品受益于生产规模经济和与零售商建立的关系,使制造商能够保持竞争价格点。此外,传统涂抹酱由于在各种零售渠道的广泛供应和其作为储藏必需品的角色,继续主导家庭渗透率。

有机食品涂抹酱细分市场预计在2025-2030年期间以9.84%的复合年增长率增长,超过整体市场增长率。这一扩张源于消费者对天然、清洁标签产品和环保可持续选择的日益偏好。增长轨迹受到健康意识提高和消费者可支配收入增加的支持。该细分市场的增长进一步受到专用于有机产品的零售货架空间扩展和制造商在有机农业实践方面投资增加的推动。此外,创新有机涂抹酱变体和口味的引入,结合突出其健康效益的增强营销努力,继续吸引新的消费者细分市场。

按销售渠道:在线增长扰乱传统零售

超市和大卖场以2024年55.20%的市场份额主导甜味涂抹酱分销。这些零售形式通过广泛的店铺网络和全面的产品展示保持其强势地位。实体店环境使消费者能够检查产品、查看营养成分并做出即兴购买决定。这些店铺的定期促销活动和战略货架摆放增强了产品可见性并推动销售。此外,将食品涂抹酱与面包和烘焙食品等补充产品交叉销售的能力增强了其零售表现。

在线零售在销售渠道中经历最高增长,预计2025-2030年期间复合年增长率为9.78%。数字渠道通过提供便利性、更广泛的产品选择和绕过传统零售限制的直接面向消费者分销选择来转变购买模式。电子商务平台提供详细的产品信息、客户评价和有助于消费者决策的竞争价格比较。订阅服务和自动重订系统的整合进一步增强了在线食品涂抹酱购买的吸引力。

备注: 购买报告后可获得所有单独细分市场的细分份额

按包装类型:便利性推动格式创新

瓶装继续以2024年42.12%的份额主导市场,利用其既定的消费者信任、货架稳定性和优质视觉吸引力。虽然瓶装保持其强势地位,但它们面临来自小袋和包装袋的日益激烈竞争,后者正以7.21%的复合年增长率(2025-2030)经历快速增长。这种增长主要归因于消费者对随身携带消费和分量控制偏好的改变,得到可回收材料进步的支持。瓶装的广泛接受进一步得到其有效保持产品品质和延长保质期能力的强化。

包装格局正在多样化,各种格式迎合特定消费者需求。盒装提供具有可重新密封功能的平衡解决方案以保持产品新鲜度,而杯装、罐装和利乐包装服务于不同使用场合。该行业还通过整合食品质量监控智能系统取得进展,旨在延长保质期和最小化浪费,反映该行业对创新和可持续性的关注。此外,对融入智能指示器以监控温度波动和产品新鲜度的包装解决方案需求日益增长。

地理分析

英国食品涂抹酱市场在消费者偏好和购买行为方面表现出显著的地区差异。城市中心,特别是伦敦和东南部,作为优质和创新产品的早期采用中心。这些大都市区域的消费者对天然坚果酱和植物性替代品表现出更高的接受度,受健康意识增强和环境意识推动。北部地区表现出对传统涂抹酱的更强偏好,包括果酱和橘子果酱,反映既定的消费模式。沿海地区显示涂抹酱消费的明显季节性变化,夏季月份较轻选择的销量更高。

监管格局为地区市场动态增加了复杂性,因为权力下放的管理机构实施不同的健康政策。英格兰已建立对HFSS(高脂肪、糖和盐)产品在显著店铺位置促销的限制,而威尔士正通过2025年食品法规引入类似措施。苏格兰预期的可比法律创造了多层监管环境,要求制造商跨国界调整其策略。这些监管框架的变化促使制造商开发地区特定的产品配方和营销方法。地方当局也对国家指导方针保持不同解释,需要仔细考虑每个地区的合规要求。

零售基础设施的发展和消费者习惯的改变进一步影响地理市场格局。居家办公的兴起增加了国内食品消费,将食品涂抹酱消费扩展到传统早餐时段之外。此外,数字连接性的改善增强了农村地区的在线零售渗透,为特色产品提供了更好的获取途径。这些综合因素需要针对不同地区的产品开发、定价和促销的针对性方法。专业食品配送服务的出现为城市和郊区的优质涂抹酱创造了新的分销渠道。

竞争格局

英国食品涂抹酱市场表现出高度集中的结构,跨国公司通过其规模经济、既定分销网络和强大品牌认知度保持主导地位。这些大公司受益于广泛的制造能力和高效的供应链。然而,随着较小的专业生产商进入市场,引入创新产品并挑战传统参与者,市场动态正在发展。市场结构反映了专注于成本效益和广泛供应的大众市场制造商,与针对特定消费者细分市场的优质生产商之间的明显细分,后者具有独特的产品配方、有机成分和可持续性认证。

包括联合利华集团、费列罗国际公司、海因天美集团、佛罗拉食品公司和史麦克公司在内的主要企业主要塑造竞争格局。这些成熟公司通过广泛的产品组合和强大的零售存在保持显著市场份额。为响应不断变化的消费者偏好,这些公司正在积极创新其产品供应。一个显著例子是费列罗于2024年9月推出其受欢迎的Nutella涂抹酱植物性版本的战略举措,展示了行业对不断发展的消费者需求的适应。

市场在解决享受与健康意识交集方面呈现显著增长潜力。消费者需求日益专注于在融入更健康成分和改善营养含量的同时提供传统口味满足的产品。这一趋势为制造商创造机会,开发在减少糖含量、融入天然成分和增强营养价值的同时保持所需口味特征和质地的创新配方。食品涂抹酱类别特别展示了成功平衡享受与健康意识属性产品的强大潜力,响应消费者对营养考虑的日益意识。

英国食品涂抹酱行业领导者

-

联合利华集团

-

费列罗国际公司

-

海因天美集团

-

史麦克公司

-

佛罗拉食品公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Pip & Nut推出含糖量显著较少的巧克力榛果涂抹酱,响应消费者对更健康享受选择的需求。这一产品创新体现了在保持感官吸引力的同时改善营养特征的市场趋势

- 2025年5月:Sweet Freedom推出了Choc Pot Hazelnot,一种传统巧克力榛果涂抹酱的植物性和无坚果替代品。该产品在无坚果设施中制造,为坚果过敏消费者提供安全选择,同时保持特色巧克力-榛果口味特征。

- 2024年10月:兰特黎斯通过推出黑胡椒奶酪涂抹酱变体扩展其Seriously Spreadable产品线。该产品采用完全可回收包装以满足消费者对可持续包装解决方案的需求。

- 2024年5月:Kavli在英国推出搅打奶酪涂抹酱,提供两种变体:经典切达奶酪和切达奶酪&西班牙辣香肠。产品上市扩展了公司在奶酪涂抹酱类别中的存在。

英国食品涂抹酱市场报告范围

涂抹酱是一种通常用刀涂抹在面包和饼干等食品上的食品。涂抹酱添加到食品中以增强食品的风味或质地,没有它可能被认为是平淡的。英国食品涂抹酱市场根据产品类型细分为坚果和种子类涂抹酱、水果类涂抹酱、蜂蜜、巧克力类涂抹酱和其他产品类型。按销售渠道,市场细分为超市/大卖场、便利店、专业零售商、在线零售店和其他销售渠道。对于每个细分市场,市场规模和预测都基于价值(百万美元)进行。

| 蜂蜜 |

| 巧克力类涂抹酱 |

| 水果类涂抹酱 |

| 坚果和种子类涂抹酱 |

| 乳制品和奶酪涂抹酱 |

| 其他产品类型 |

| 传统 |

| 有机 |

| 瓶装 |

| 盒装 |

| 小袋/包装袋 |

| 其他 |

| 超市/大卖场 |

| 便利店 |

| 在线零售店 |

| 其他销售渠道 |

| 按产品类型 | 蜂蜜 |

| 巧克力类涂抹酱 | |

| 水果类涂抹酱 | |

| 坚果和种子类涂抹酱 | |

| 乳制品和奶酪涂抹酱 | |

| 其他产品类型 | |

| 按性质 | 传统 |

| 有机 | |

| 按包装类型 | 瓶装 |

| 盒装 | |

| 小袋/包装袋 | |

| 其他 | |

| 按销售渠道 | 超市/大卖场 |

| 便利店 | |

| 在线零售店 | |

| 其他销售渠道 |

报告中回答的关键问题

英国食品涂抹酱市场目前价值是多少?

英国食品涂抹酱市场在2025年价值11.0亿美元。

哪个产品细分市场到2030年增长最快?

坚果和种子类涂抹酱预计将以6.81%的最高复合年增长率增长,受蛋白质含量和植物性吸引力推动。

在这个类别中,在线零售扩张有多快?

预计在线渠道将在2025-2030年期间以9.78%的复合年增长率上升,是分销格式中最快的。

哪种包装格式预计将看到显著增长?

小袋和包装袋应以7.21%的复合年增长率推进,因为消费者渴望分量控制和随身携带便利性。

为什么自有品牌涂抹酱增长势头强劲?

零售商正在升级自有标签配方和包装,同时保持低价,吸引寻求价值的购物者。

页面最后更新于: