光学传感器市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 26.61 十亿美元 |

| 市场规模 (2030) | 44.59 十亿美元 |

| 增长率 (2025 - 2030) | 10.88% CAGR |

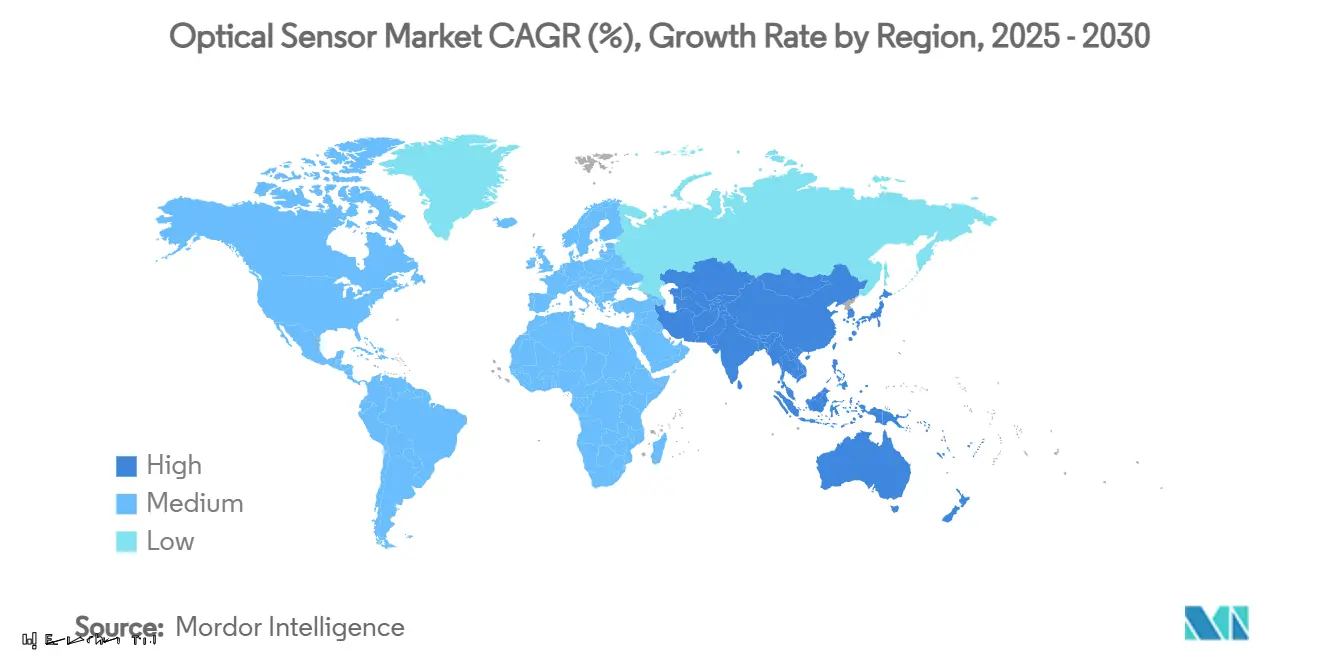

| 增长最快的市场 | 中东和北非 |

| 最大的市场 | 亚太地区 |

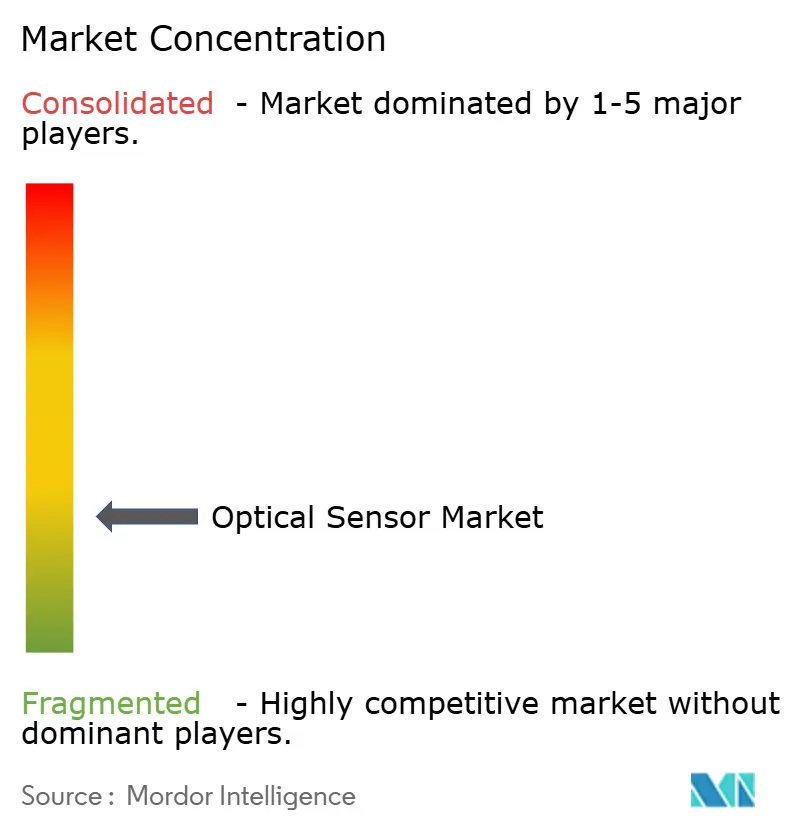

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence光学传感器市场分析

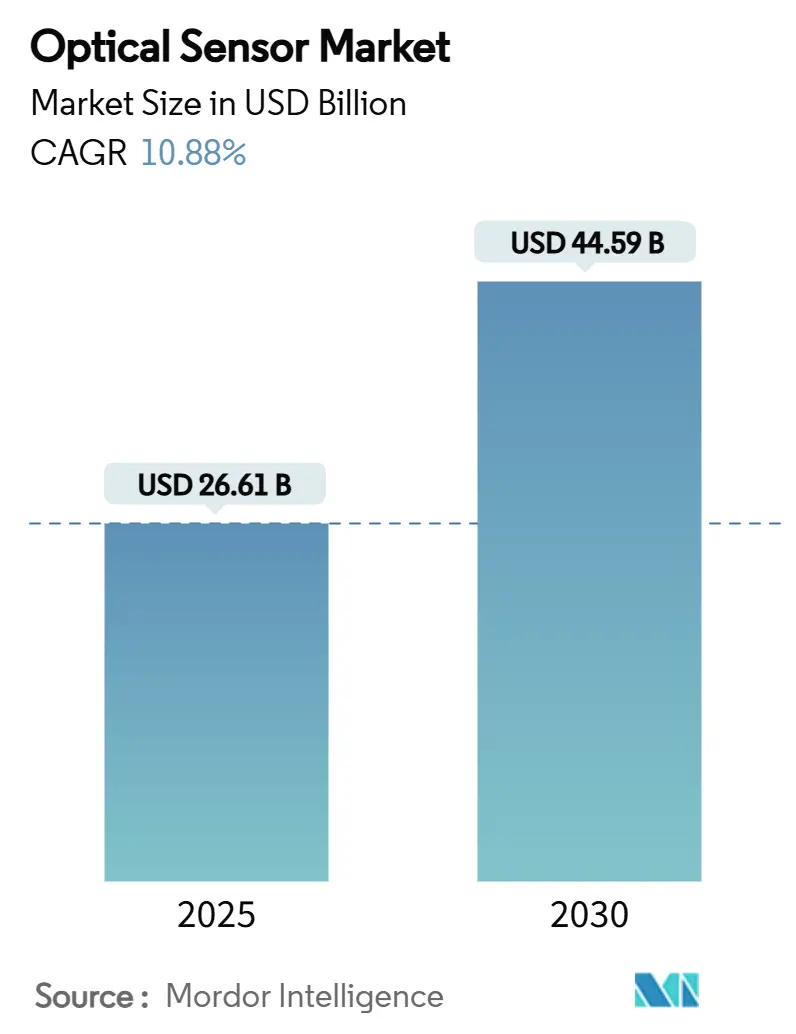

光学传感器市场在2025年达到266.1亿美元,预计到2030年攀升至445.9亿美元,以10.88%的复合年增长率推进。汽车安全、环境监测和数据隐私方面持续的监管压力正推动对集成化、成本效益高的硅光子学设计的需求。晶圆级光子学价格下降和人工智能工作负载在网络边缘的普及正在加速传感器在5G基础设施、自动驾驶汽车和分布式光纤监测中的应用。高纯度二氧化硅和锗的材料供应风险凸显了多元化采购的必要性,而可穿戴设备和智能手机的小型化要求继续推动批量生产向亚太地区转移。随着小型企业采用光子集成技术与长期建立的半导体企业竞争,竞争强度正在加剧。[1]STMicroelectronics, "ST releases first 3D sensor with meta-optics," Electro Optics, electrooptics.com

主要报告要点

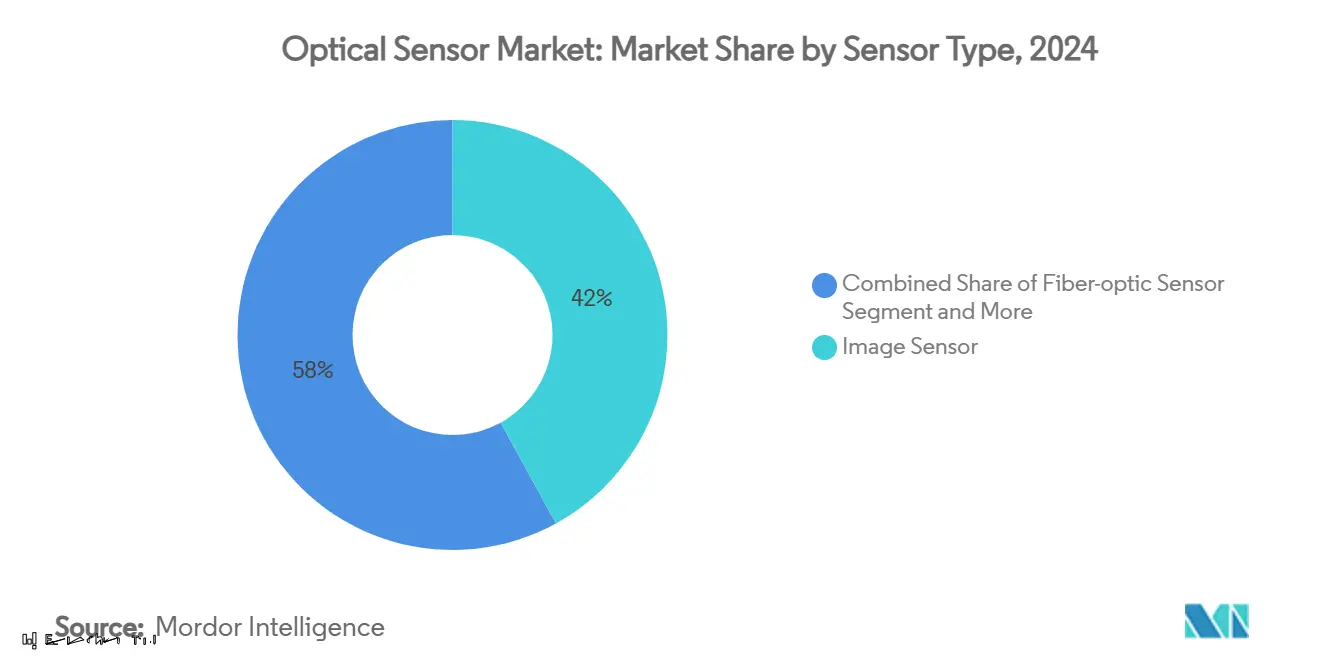

- 按传感器类型,图像传感器在2024年以42%的光学传感器市场份额领先;光纤传感器有望在到2030年以12.7%的复合年增长率扩张。

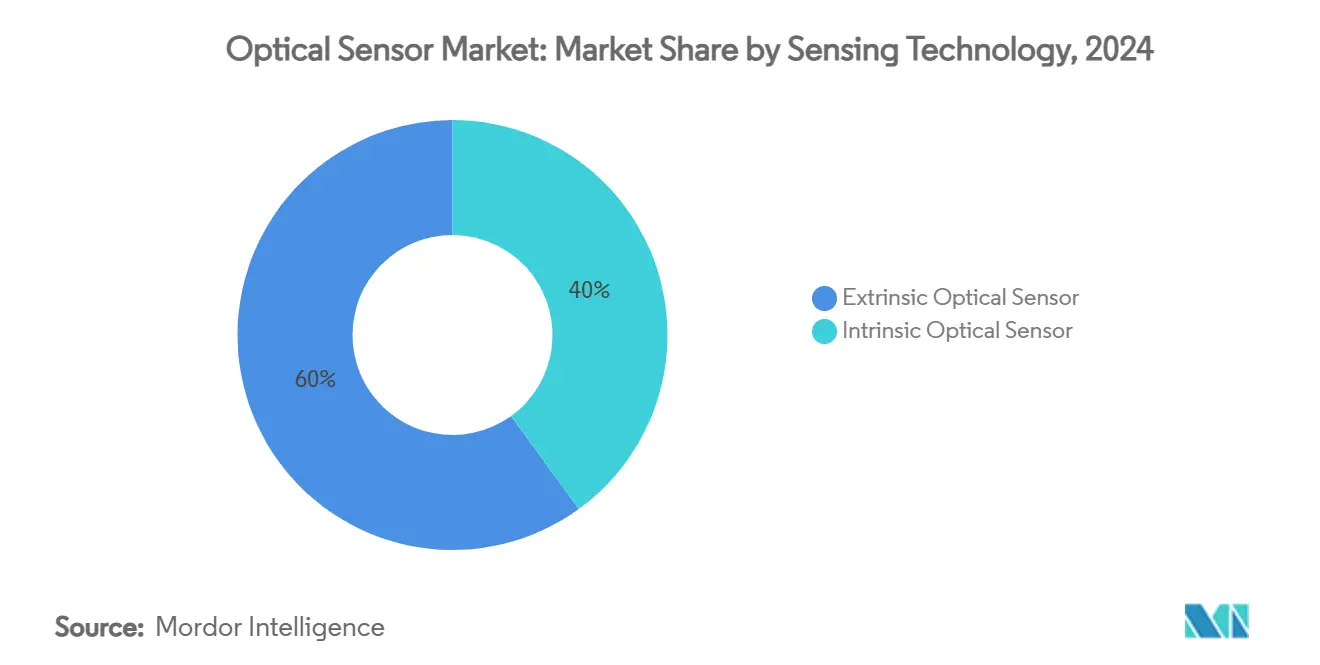

- 按传感技术,外在式传感器在2024年占全球总量的60%,而内在式设计预计到2030年以11.3%的速度增长。

- 按终端用户,消费电子在2024年占光学传感器市场规模的28%;汽车和交通运输预计到2030年以14.2%的复合年增长率前进。

- 按地理位置,亚太地区在2024年占收入份额的33%;中东预计以13.6%的最快地区复合年增长率到2030年。

- 索尼、滨松和意法半导体合计控制了不到25%的全球出货量,表明市场适度分散。

全球光学传感器市场趋势与见解

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 亚太消费电子可穿戴光学设备小型化需求 | 1.80% | 亚太核心,扩展到北美 | 中期(2-4年) |

| 工业物联网采用推动恶劣环境中光纤传感器 | 2.10% | 全球,集中在北美和欧洲 | 长期(≥ 4年) |

| 欧洲汽车ADAS和激光雷达集成加速近红外图像传感器 | 1.60% | 欧洲和北美,扩展到亚太 | 中期(2-4年) |

| 快速5G和边缘数据中心部署需要高速光学传感 | 1.90% | 全球,由北美和亚太领导 | 短期(≤ 2年) |

| 北美更严格的环境监测法规推动分布式光纤传感 | 1.40% | 北美,扩展到欧洲 | 长期(≥ 4年) |

| 硅光子学进步降低集成光学传感器物料清单成本 | 2.20% | 全球 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

亚太消费电子可穿戴光学设备小型化需求

AR眼镜和智能可穿戴设备现在需要亚毫米光学堆栈,同时仍要满足光效率目标。意法半导体推出的单层超光学器件将镜头高度减少70%,允许在旗舰智能手机中进行显示器下接近传感。磷化铟VCSEL正在取代砷化镓发射器,为空间受限的设备提供更高的光功率和更紧的光谱控制。亚太代工制造商利用这些发展来获得西方品牌的设计胜利,加强该地区33%收入份额的地位。

工业物联网采用推动恶劣环境中光纤传感器

分布式光纤传感提供不受电磁干扰影响的公里级温度和应变数据,使炼油厂、管道和高压变电站的预测性维护成为可能。罗克韦尔自动化指出,对此类数据的早期预警分析可以消除过程工业中30%的计划外停机。将基于人工智能的模式识别与连续光学反馈相结合正成为北美和欧洲工业4.0战略的基石。[3]Theresa Houck, "8 Key Industrial Automation Trends in 2025," Rockwell Automation, rockwellautomation.com

欧洲汽车ADAS和激光雷达集成加速近红外图像传感器

欧盟对先进驾驶辅助系统的授权正推动汽车制造商采用能够承受-40°C至+125°C循环的905纳米和1,550纳米近红外传感器。意法半导体的汽车级全局快门成像器现在可实现400厘米范围和60赫兹刷新率,支持实时3D映射。德国原始设备制造商正在集成融合近红外相机与MEMS-激光雷达的多模式传感器融合,为合格的组件供应商开辟高利润供应渠道。

硅光子学进步降低集成光学传感器物料清单成本

铸造厂规模的晶圆处理将光电二极管、波导和读出专用集成电路结合在单个芯片上,将光学传感器市场单位成本降至10美元以下,同时提高功能一致性。Ayar Labs的光互连融资轮次凸显了对AI服务器光子集成日益增长的信心。这些经济因素鼓励中等规模供应商推出直接与微控制器接口的高度集成数字输出模块,缩小与现有跨国公司的差距。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高纯度二氧化硅预制棒供应链限制 | -1.70% | 全球,对亚太制造业的严重影响 | 短期(≤ 2年) |

| 低端智能手机价格敏感性限制先进接近传感器 | -0.90% | 亚太和新兴市场 | 中期(2-4年) |

| 多光谱传感器校准复杂性阻碍中小企业采用 | -0.80% | 全球,集中在欧洲和北美中小企业市场 | 长期(≥ 4年) |

| 欧盟生物识别光学传感器数据隐私担忧 | -1.10% | 欧洲,扩散到注重隐私的市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高纯度二氧化硅预制棒供应链限制

从少数几个阿巴拉契亚矿床开采的石英占大部分全球预制棒原料;2024年飓风引起的停电暴露了单一地区如何挤压光纤可用性。再加上中国对锗的出口限制,制造商正在以价格溢价谈判长期合同,延迟分布式光纤解决方案的大批量部署。合成二氧化硅初创公司正在出现,但商业化规模化仍需两到三年时间。

欧盟生物识别光学传感器数据隐私担忧

欧盟人工智能法案将面部识别和虹膜扫描系统归类为高风险,要求设备端处理和广泛的风险日志。实施保护隐私的边缘分析将物料清单成本提高20-30%,挤压大众市场原始设备制造商的利润。能够嵌入安全片上模板生成的传感器供应商正在获得注重合规的集成商的首选供应商地位。[2]European Commission, "Proposal for a Regulation laying down harmonised rules on artificial intelligence," europa.eu

细分分析

按传感器类型:图像传感器保持领先地位,光纤传感器动能增强

图像传感器在2024年保持了光学传感器市场42%的份额,受多摄像头智能手机和ADAS部署的推动。索尼的堆叠CMOS技术推动120 fps 4K捕获,满足工厂自动化的机器视觉公差。光纤传感器虽然绝对收入较小,但预计随着基础设施运营商转向公里级结构健康监测,将实现最高12.7%的复合年增长率。这种牵引力将光纤解决方案的光学传感器市场规模从2025年的47亿美元提升到2030年的86亿美元。分布式声学传感、管道安全和周边入侵系统是主要的批量驱动因素。

光电、环境光和接近传感器的多元化保持稳定,尽管ASP侵蚀给组件供应商带来压力。Vishay 0.5毫米厚度的超小型接近模块等器件满足无边框手机设计,而全局快门工业相机消除机器人拣选中的运动模糊。"其他"类别中的多光谱成像器正获得两位数增长,支持精准农业和食品安全荧光分析。

备注: 购买报告后可获得所有单个细分的份额

按组件:光电探测器推动性能差异化

尖端光电探测器如单光子雪崩二极管(SPADs)和雪崩光电二极管(APDs)即使出货量低于标准光电二极管,也以溢价销售。SPAD阵列提供皮秒级飞行时间数据,这是激光雷达系统在自动驾驶汽车中准确距离读数所依赖的。在发射器端,设计团队正从LED转向VCSEL和边发射激光器,以获得更高的光功率和更紧的光谱控制;VCSEL还能轻松耦合到光纤中,同时满足消费者眼部安全规则。

光学器件和滤光片每克贡献最高价值,因为其精密涂层和严格公差对新进入者来说难以匹配。超光学正在通过用单层图案化层替换多元件堆栈来颠覆镜头设计,保持性能但减少尺寸和重量。处理电子器件遵循相同路径:现在更多功能位于传感器芯片上,因此边缘AI可以本地运行,减少延迟并缓解带宽需求。

按传感技术:内在式集成缩小与外在式设计的差距

外在式配置,其中光纤将光引导到外部传感器,控制了2024年60%的出货量,但内在式设备由于硅光子学晶圆键合在单片基板上共同定位检测和处理,正以11.3%的复合年增长率加速。这种轨迹缩小了性能差距并简化了校准,为无人机气体分析和原始设备制造商安装的结构监测启用集成解决方案。

内在式设备的光学传感器市场规模预计到2030年达到189亿美元,受到提高吞吐量和减少每批次差异的晶圆级测试支持。外在式传感器将在高温油气井和腐蚀性化学反应器等利基市场保持地位,远程传感头屏蔽电子器件免受恶劣条件影响。通过可重构光子电路在内在式和外在式模式之间切换的混合设计开始在原型部署中出现。

按输出:数字集成加速系统简化

数字输出传感器增长更快,因为它们直接连接到微控制器,几乎不需要外部模拟电路。许多现在内置自己的模数转换器和基本信号处理,减少了零件数量和设计时间。可编程增益和阈值等功能让一个设备在不进行硬件调整的情况下覆盖多个作业。

当系统需要连续读数或微秒级响应时,模拟选项仍然重要,例如在高速控制回路中。在这些设置中,跳过数字转换避免了可能破坏系统稳定性的延迟。最终,设计师选择模拟还是数字取决于更大的系统架构,而不是原始传感器能力。

地理分析

亚太地区占2024年收入的33%,反映其组件晶圆厂、模块组装和消费电子品牌的紧密耦合。中国和越南的代工制造商现在以低于0.09美元的ASP生产接近传感器芯片,加强了该地区的成本领导地位。日本的精密光学生态系统支持满足AEC-Q102等级的汽车激光雷达模块,而韩国的晶圆厂在堆叠图像传感器良率方面推动技术极限。

欧洲的前景集中在监管驱动的应用上。德国一级供应商正在为符合Euro NCAP视觉系统要求的近红外成像阵列预订长期合同。随着欧盟甲烷排放规则收紧,北海平台周围的光纤气体泄漏监测正在扩大。GDPR合规正引导原始设备制造商转向设备端生物识别分析,支持内在式传感器采用。

北美继续在其他地区之前测试新兴概念。2024-2025年对光子初创公司的风险投资资金超过7亿美元,重点关注边缘AI光链接。环境机构部署分布式光纤网络进行甲烷量化,通常通过绿色债券发行融资。与此同时,沙特阿拉伯和阿联酋正在智慧城市项目中安装高光谱相机阵列,推动中东13.6%的复合年增长率前景。

竞争格局

竞争格局保持适度分散。索尼在智能手机成像方面保持领导地位,滨松主导科学光电倍增管,意法半导体正在扩大硅光子学TOF模块。然而,它们的合并出货量占全球光学传感器市场不到四分之一,为利基颠覆者留下了空间。集成光子学初创公司利用晶圆厂接入和AI加速模块来满足新兴需求,如芯片到芯片光链接和原位环境分析。

战略活动偏好收购而非绿地研发。Teledyne收购Excelitas航空航天部门扩大了空间合格传感产品组合,而滨松-NKT Photonics合并确保了激光源供应连续性。传感器企业与AI边缘计算供应商之间的合作伙伴关系旨在为自动驾驶汽车和工业机器人提供交钥匙模块。品牌现在强调安全设计以满足隐私法规。

低端定价压力持续存在,特别是在模拟光电设备中,但集成数字细分享受与系统级节省相关的稳定利润。拥有专属晶圆厂和光学涂层生产线的供应商对原材料波动保持韧性,而无晶圆厂公司专注于差异化设计知识产权和灵活供应协议。

光学传感器行业领导者

-

索尼集团公司

-

艾迈斯欧司朗股份公司

-

滨松光子学株式会社

-

安森美半导体公司

-

基恩士公司

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年3月:鲁尔大学波鸿分校和弗劳恩霍夫研究所发布HyperNIR高光谱成像,用于回收流中实时微塑料检测。

- 2025年2月:Teledyne Technologies以7.1亿美元收购Excelitas Technologies的航空航天和国防业务,扩大其太空传感器产品组合。

- 2025年1月:Ayar Labs筹集1.55亿美元C轮融资,推进AI加速器的芯片到芯片光互连。

- 2024年12月:诺基亚完成23亿美元收购Infinera,为5G回程集成光网络专业知识。

全球光学传感器市场报告范围

光学传感器是基于分析物与生物识别元素相互作用后波长测量变化的光基生物传感器。光学传感器的目的是测量光的物理量,根据传感器类型,然后将其转换为集成测量设备可读取的形式。

光学传感器市场按类型(外在式光学传感器、内在式光学传感器)、传感器类型(光纤传感器、图像传感器、光电传感器、环境光和接近传感器)、应用(工业、医疗、生物识别、汽车、消费电子)和地理位置(北美、欧洲、亚太、拉丁美洲、中东非洲)进行细分。所有上述细分的市场规模和预测均以价值(百万美元)形式提供。新冠疫情对市场及其受影响组件的影响也在研究范围内涵盖。此外,关于驱动因素和限制因素,影响市场扩张因素的中断也在调查中涵盖。

| 图像传感器 |

| 光纤传感器 |

| 光电传感器 |

| 环境光和接近传感器 |

| 其他(位置、触摸、多光谱) |

| 外在式光学传感器 |

| 内在式光学传感器 |

| 光电探测器(光电二极管、APD、SPAD) |

| 光源(LED、VCSEL、激光器) |

| 光学器件和滤光片 |

| 集成电路和处理电子器件 |

| 紫外线(100-400纳米) |

| 可见光(400-700纳米) |

| 近红外(700-1400纳米) |

| 短波红外/中红外(>1400纳米) |

| 模拟 |

| 数字 |

| 消费电子 |

| 工业自动化和机器人 |

| 汽车和交通运输 |

| 医疗保健和医疗设备 |

| 生物识别和安全 |

| 航空航天和国防 |

| 能源和环境监测 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东 | 以色列 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 埃及 | |

| 非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按传感器类型 | 图像传感器 | |

| 光纤传感器 | ||

| 光电传感器 | ||

| 环境光和接近传感器 | ||

| 其他(位置、触摸、多光谱) | ||

| 按传感技术 | 外在式光学传感器 | |

| 内在式光学传感器 | ||

| 按组件 | 光电探测器(光电二极管、APD、SPAD) | |

| 光源(LED、VCSEL、激光器) | ||

| 光学器件和滤光片 | ||

| 集成电路和处理电子器件 | ||

| 按波长 | 紫外线(100-400纳米) | |

| 可见光(400-700纳米) | ||

| 近红外(700-1400纳米) | ||

| 短波红外/中红外(>1400纳米) | ||

| 按输出 | 模拟 | |

| 数字 | ||

| 按终端用户应用 | 消费电子 | |

| 工业自动化和机器人 | ||

| 汽车和交通运输 | ||

| 医疗保健和医疗设备 | ||

| 生物识别和安全 | ||

| 航空航天和国防 | ||

| 能源和环境监测 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东 | 以色列 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

光学传感器市场目前的规模是多少?

光学传感器市场规模在2025年达到266.1亿美元,预计到2030年达到445.9亿美元。

哪种传感器类型增长最快?

光纤传感器预计到2030年以12.7%的复合年增长率增长,是所有传感器类别中最高的。

为什么基于硅光子学的传感器获得牵引力?

晶圆级光子集成将每单位成本降至10美元以下,同时在同一芯片上结合检测、信号路由和处理,实现经济实惠的高性能模块。

监管如何塑造欧洲的需求?

欧盟安全规则加速ADAS近红外图像传感器的采用,GDPR/AI法案条款正推动设备端生物识别处理,有利于集成光学设计。

哪个地区到2030年增长最快?

中东以13.6%的复合年增长率领先地区增长,受智慧城市基础设施和安全部署推动。

主要供应链风险是什么?

高纯度二氧化硅和锗短缺造成短期约束,必须多元化发展合成二氧化硅和替代红外探测器材料。

页面最后更新于: