光学陶瓷市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 0.7 十亿美元 |

| 市场规模 (2030) | 1.25 十亿美元 |

| 增长率 (2025 - 2030) | 12.59% CAGR |

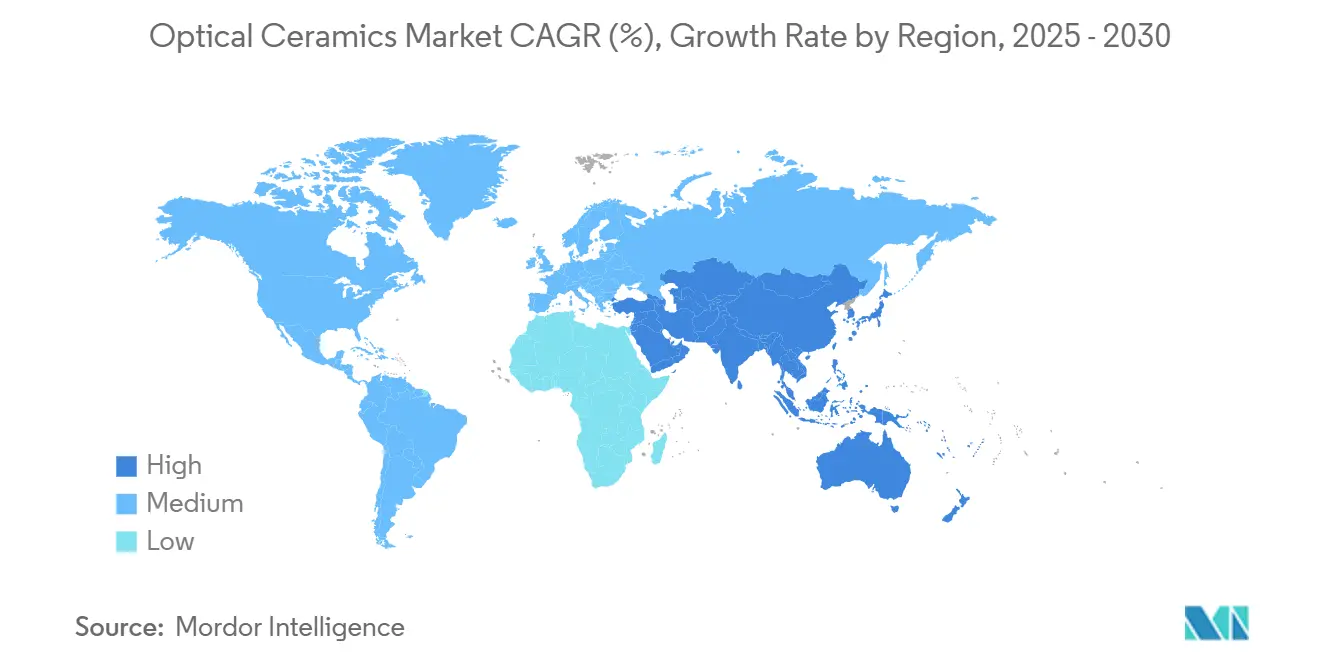

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

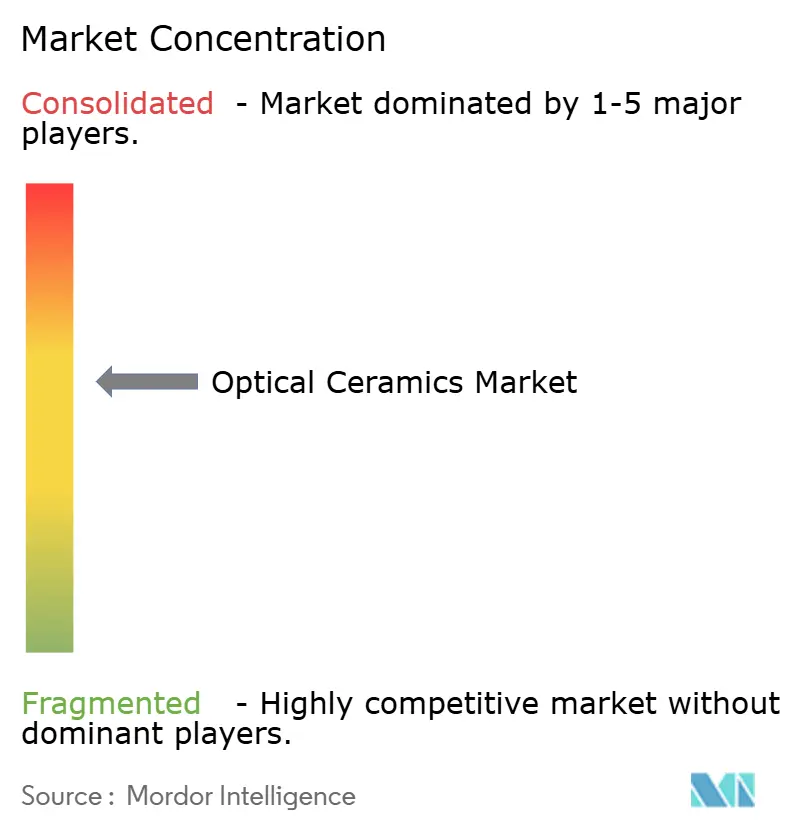

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence光学陶瓷市场分析

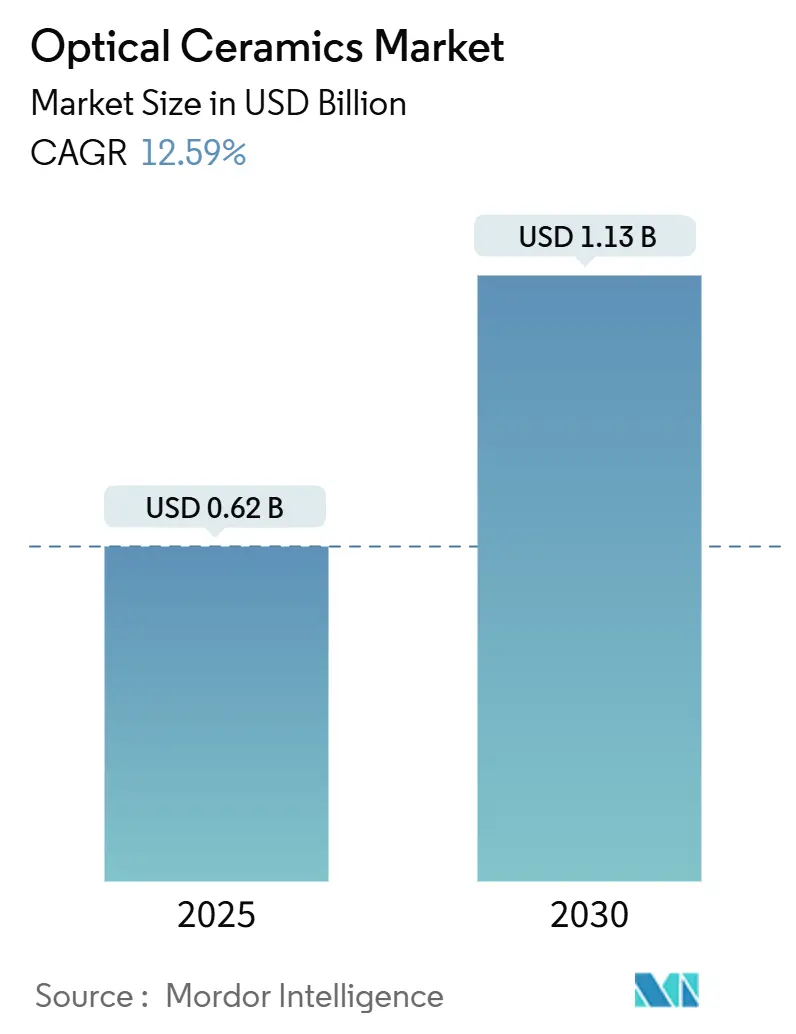

光学陶瓷市场规模在2025年达到6.2亿美元,预计到2030年将增长至11.3亿美元,复合年增长率为12.59%。国防部门对更轻、红外透明装甲的强劲采购需求,多晶YAG在外科激光器中的使用增加,以及极端温度能源系统中更严格的性能要求支撑了这一增长势头。"清洁热等静压"和真空烧结等生产创新提升了光学清晰度,同时降低了缺陷率,促进了大面积组件的更广泛应用。与此同时,知识产权整合和直径超过120毫米的部件持续高产出损失限制了新进入者,使该领域保持适度集中。国防、医疗和能源需求的交汇加速了材料在各行业间的转移,压缩了典型的创新周期。

主要报告要点

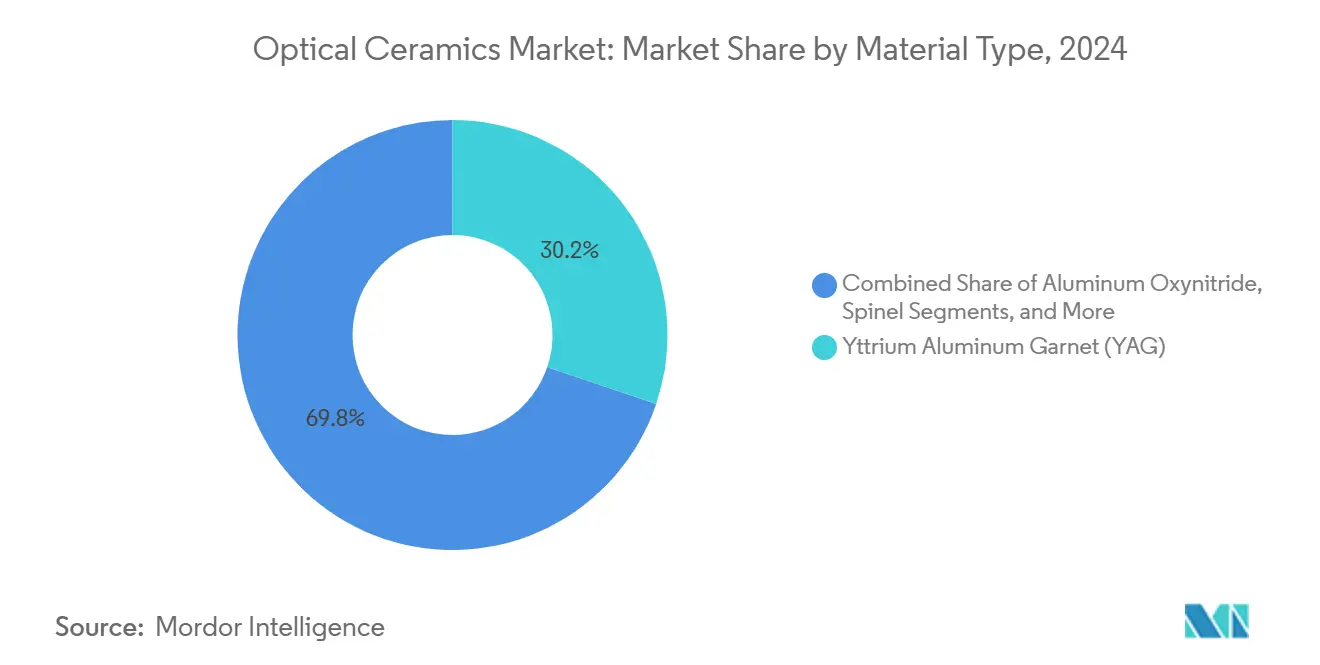

- 按材料类型,YAG在2024年以30.2%的份额领先光学陶瓷市场;ALON预计到2030年将以12.3%的复合年增长率扩张。

- 按制造方法,热等静压在2024年占据41.3%的收入份额;真空烧结预计到2030年将以11.2%的复合年增长率增长。

- 按产品类型,多晶等级在2024年占光学陶瓷市场规模的68.5%份额,而单晶变体预计到2030年将实现9.8%的复合年增长率。

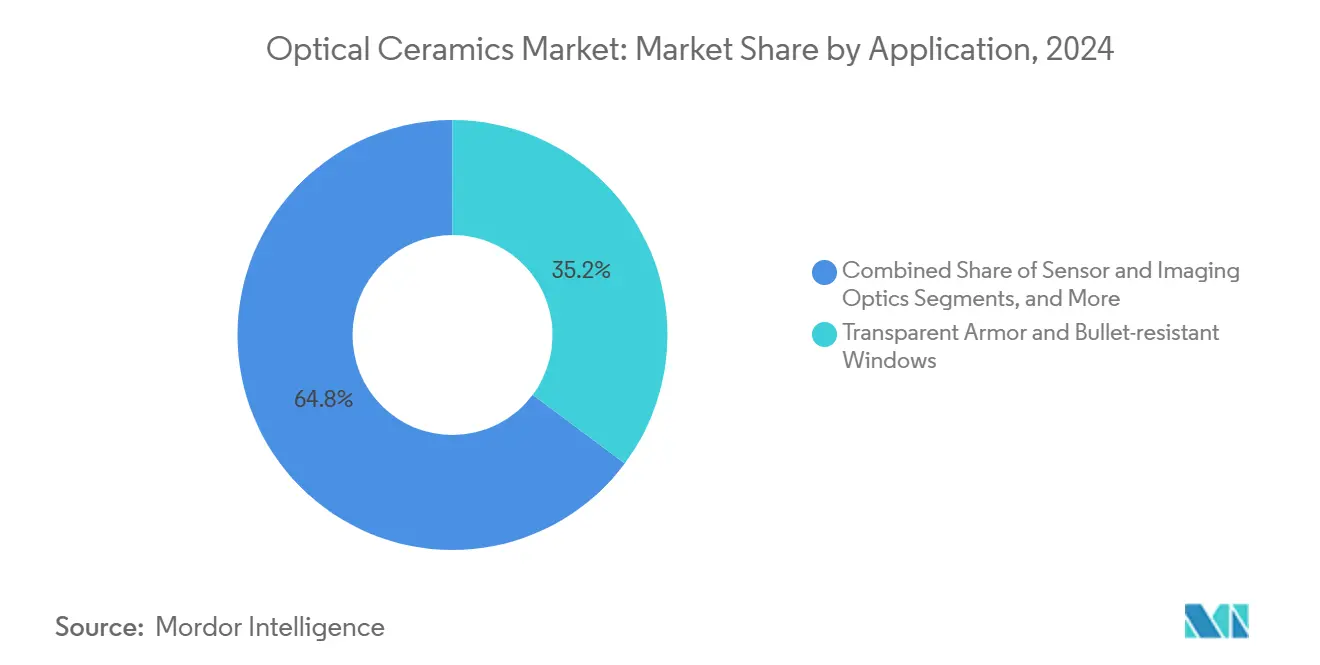

- 按应用,透明装甲在2024年占据35.2%的光学陶瓷市场份额;激光和照明组件到2030年将以13.1%的复合年增长率推进。

- 按终端应用行业,航空航天和国防在2024年以40.3%的收入占主导地位;医疗保健预计到2030年将以12.1%的复合年增长率增长。

- 按地理区域,亚太地区在2024年占据38.3%的收入份额;中东和非洲在2025-2030年间实现最快的11.2%复合年增长率。

全球光学陶瓷市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比(~) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 下一代作战车辆中红外透明装甲的快速采用 | 3.2% | 北美 | 中期(2-4年) |

| 对多晶YAG光学器件需求激增的基于紫外LED和激光的医疗设备 | 2.8% | 亚太地区 | 中期(2-4年) |

| 需要蓝宝石窗口的高温燃气轮机检查的增长 | 1.9% | 欧洲 | 长期(≥4年) |

| 航天器轻量化推动LEO卫星中ALON/尖晶石观察窗 | 1.7% | 北美和亚太地区 | 长期(≥4年) |

| 使用陶瓷闪光灯的大面积锂离子电池包激光器 | 1.5% | 亚太地区 | 短期(≤2年) |

| 军事现代化预算专门用于配备陶瓷整流罩的机载红外传感器 | 2.3% | 中东和非洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

下一代作战车辆中红外透明装甲的快速采用

国防项目集成了ALON和尖晶石窗口,与层压玻璃相比减重达60%,同时保持弹道防护水平,提高燃油效率和乘员机动性。组件增长到8平方英尺的面板尺寸,使全车辆玻璃化变得实用。机器学习引导的叠层方案降低厚度22.2%,同时提高透射率42.3%,证明了概念的可扩展性。美国陆军的供应合同加速了更大部件的认证并缩短了测试周期。因此,采购机构发布了锁定产量和稳定定价的多年订单。

对多晶YAG光学器件需求激增的基于紫外LED和激光的医疗设备

微创治疗越来越多地依赖Ho:YAG和Nd:YAG激光器,其波长被水强烈吸收,确保精确的组织去除,同时限制附带加热。[1]相干公司,"什么是钬激光?",coherent.com多晶YAG相比玻璃提供了改进的热导率,使得更高脉冲能量操作和更长组件寿命成为可能。工艺创新在1064纳米处实现了83.7%的透射率,提升了壁塞效率并促进了非常适合门诊诊所的便携式外科平台。亚洲合同设备制造商扩大生产,加速了地区采用曲线。

需要蓝宝石窗口的高温燃气轮机检查的增长

能源生产商安装了能够抵抗2000°C烟气流和恶劣压力环境的蓝宝石观察窗,实现了无需停机的实时燃烧成像。与传感器相连的预测性维护平台将非计划停机时间减少了45%,在联合循环装置中转化为重大燃料节约。涡轮机原始设备制造商在试验显示在两年服务间隔内零裂纹扩展后,专门为新检查口指定蓝宝石,验证了相对玻璃替代品的全生命周期成本效益。

航天器轻量化推动LEO卫星中ALON/尖晶石观察窗

卫星主承包商用ALON窗口替换石英,减重40%并允许在固定发射预算内使用更大孔径。ALON的300 MPa弯曲强度承受发射振动和微流星体撞击,而辐射耐受性在多轨道运行中保持光学通过率。商业星座运营商采用该材料以满足激进的每公斤成本阈值,促使组件供应商在日本和美国扩大生产线。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的影响百分比(~) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 资本密集型热等静压生产线限制新兴市场进入 | -1.4% | 全球,在亚太地区和中东非洲影响更高 | 长期(≥4年) |

| 直径超过120毫米的产出损失(>15%)使单位成本相比玻璃缺乏竞争力 | -1.8% | 全球 | 中期(2-4年) |

| 5-7微米波段有限的透射率限制长波红外采用 | -0.8% | 北美和欧洲 | 短期(≤2年) |

| 知识产权整合--超过120项活跃美国专利阻碍新配方 | -1.2% | 全球,对新兴市场影响更高 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

资本密集型热等静压生产线限制新兴市场进入

商业热等静压装置通常超过1500万美元,为新进入者创造了高财务门槛。压力容器设计和受控气氛操作的专业知识仍集中在成熟的工业地区,扩大了能力差距。"清洁热等静压"和"导向冷却"等升级改善了性能,但也提高了资本密集度,强化了现有企业的优势。

直径120毫米组件产出损失超过15%使单位成本相比玻璃缺乏竞争力

大型光学陶瓷坯料遭受微裂纹形成和非均匀致密化,推动拒收率超过15%。每个废弃部件消耗大量能源和长炉周期,推高商品成本。真空烧结氧化铝在试验运行中达到99%相对密度,但将这些收益扩展到大规模生产仍然难以捉摸,延迟了在价格敏感细分市场中与玻璃的平价。

细分市场分析

按材料类型:YAG保持领先,ALON加速增长

YAG在2024年通过在工业激光器、闪烁体和传感光学器件中的多功能性保持了30.2%的光学陶瓷市场主导地位。多项烧结改进提升了其1064纳米透射率,改善了10千瓦级激光切割机的光束质量。ALON通过满足轻量化但防弹级窗口的激进国防和航天规格,实现了12.3%的复合年增长率。[2]Donna Lindner,"透明陶瓷装甲相比传统玻璃层压板提供卓越的弹道保护",Phys.org,phys.org蓝宝石凭借无与伦比的硬度(莫氏9级)和2000°C热稳定性保持了能源行业的忠诚度。尖晶石的立方晶格消除了双折射,支持机载成像。氧化钇在半导体制造厂等离子刻蚀腔室衬里中稳步扩张。新兴的镥基石榴石在下一代闪烁体中显示出前景。

YAG系统的光学陶瓷市场规模预计将以11.6%的年增长率上升,而ALON份额增长预计将提升整体行业价值,而不会实质性侵蚀YAG产量。供应链现在常规地双重采购YAG和ALON以定制混合材料组件,反映设计优化而非严格替代。

备注: 购买报告后可获得所有单个细分市场的份额

按制造方法:热等静压占主导地位,真空烧结获得动力

热等静压在2024年获得41.3%的收入,通过生产接近理论密度、低孔隙率的部件,这对弹道装甲和高功率光学器件至关重要。气体净化腔室等工艺改进提高了大面板的产出,强化了热等静压在高端产品中的经济优势。然而,真空烧结以11.2%的最高复合年增长率前景脱颖而出,通过在更低单位能耗下在透明氧化铝中提供70%透射率,吸引成本敏感行业。固态烧结对较简单几何形状保持相关性,而增材制造作为研究人员打印梯度折射率元件加入"其他"类别。

到2030年,随着真空烧结的扩展,热等静压的光学陶瓷市场份额可能略有下滑,但热等静压炉的整体产出将攀升,因为更大的装甲套件推动产量。正在评估结合真空预烧结与最终热等静压致密化的混合流程,以平衡清晰度和成本。

按产品类型:多晶产量领先和单晶增长

多晶等级通过提供更高的掺杂剂负载、更容易的净成型和良好的机械强度,在2024年占据68.5%的收入。改进的粉末分散和两步烧结将透明度提升到接近单晶水平,扩大了装甲和工业激光器的适用性。单晶光学器件以9.8%的复合年增长率增长,由医疗探测器中卓越的闪烁性能和有利于高能物理传感器的深陷阱深度推动。

多晶组件的光学陶瓷市场规模预计到2030年将以显著步伐增长,因为国防和激光垂直市场扩张。单晶收入预计在百分比方面将超过多晶,得益于成熟的晶体拉制炉降低废料和周期时间。

按应用:透明装甲领先,激光组件激增

透明装甲在2024年贡献了35.2%的光学陶瓷市场份额,反映了全球车队升级。面板减重达60%使设计师能够保持弹道等级,同时降低燃油消耗并增加有效载荷。激光和照明部件实现了最强劲的13.1%复合年增长率前景,因为陶瓷增益介质使更高功率的工业和外科系统成为可能。成像光学器件、医疗诊断和发电厂观察窗创造了稳定的中个位数扩张。能源行业光学器件仍然是利基但对极端温度监测重要。

到2030年,激光组件预计将缩小与装甲的收入差距,受到半导体晶片切割、增材制造和门诊手术设备需求的支撑。

备注: 购买报告后可获得所有单个细分市场的份额

按终端应用行业:航空航天和国防占主导地位,医疗保健加速

航空航天和国防拥有2024年40.3%的收入,利用陶瓷在高超音速飞行、导弹整流罩和装甲玻璃中的生存能力。机载红外传感器和低轨道卫星观察窗项目锁定了ALON和尖晶石的多年承购量。医疗保健显示最快的12.1%复合年增长率,因为外科医生采用基于陶瓷的激光器进行微创手术,诊断领域拥抱更高分辨率的闪烁体。

能源、消费电子和工业机械在热、磨损和化学侵蚀下应用光学陶瓷的坚固性,每个都实现了中个位数增长。研究实验室选择这些材料在高精度仪器中的稳定性,完善了需求。

地理分析

凭借中国快速的电池包激光扩张和日本对轻量化卫星光学器件的关注,亚太地区以38.3%的2024年收入领先光学陶瓷市场。[3]Domill,"白刚玉行业:发展和增长趋势分析",domill.com韩国和台湾增加了专门生产陶瓷闪光灯和传感器窗口的制造厂。日本的精细陶瓷路线图2050等政府倡议规划了长期技术需求。

北美利用强劲的国防支出,特别是美国升级透明装甲和激光系统的项目,保持了可观份额。涉及桑迪亚国家实验室和私营行业的协作集群通过用基于物理的建模替代试错法缩短了开发周期。加拿大和墨西哥贡献专门生产和研发,确保北美供应链的韧性。

中东和非洲记录了最快的11.2%复合年增长率,沙特阿拉伯和阿联酋资助由ALON制造的机载红外传感器整流罩。以色列的陶瓷和硅酸盐研究所实现了地区知识转移,促进了国内弹道级装甲发展。

欧洲在涡轮机高温蓝宝石窗口和科学研究精密光学器件方面保持关键专业知识。德国和英国推动产品创新,而北欧集群开拓氢气烧制窑炉以减少陶瓷加工中的碳足迹。南美从小基数增长,因为巴西和阿根廷在炼油和医疗保健行业引入蓝宝石检查口,利用当地矿物资源。

竞争格局

光学陶瓷市场表现出适度集中。Surmet Corporation和CeramTec GmbH分别通过专有烧结配方和垂直整合在透明装甲和医用激光组件方面领先。Surmet在2500万美元的美国国防部合同下将ALON面板制造扩展到8平方英尺板材。CeramTec推出了增强热管理的YAG部件,强化了其医疗特许经营。相干公司统一了二极管和陶瓷增益介质资产,发布了50W泵浦激光器,减少了工业光纤激光器的物料清单。

CoorsTek投资3000万美元扩展科罗拉多产能以生产更大的透明装甲坯料,追求规模经济。肖特股份公司推出陶瓷-玻璃复合材料,融合热稳定性和可制造性,针对恶劣环境航空电子设备。圣戈班收购Monofrax扩展了极端热光学器件的熔融耐火材料能力。增材制造初创公司探索梯度折射率光学器件,绕过阻碍经典配方的120多项活跃美国专利。[4]Google专利,"包含抗还原等离子体钇的陶瓷涂层",patents.google.com

竞争集中在产出改进、知识产权防御和垂直协作上。供应商多样化稀土来源以对冲波动性,与炉建造商的合资企业减少了新兴地区的调试时间。光学陶瓷市场继续在国防应用的整合与医疗保健和能源供应商不断扩展的利基生态系统之间保持平衡。

光学陶瓷行业领导者

-

Surmet Corporation

-

CoorsTek Inc.

-

CeramTec GmbH

-

肖特股份公司

-

京瓷公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:相干公司推出50W泵浦激光二极管,将光纤激光输出功率提高40%,减少每系统二极管数量并改善材料加工经济性。

- 2025年4月:CoorsTek Inc.承诺投资3000万美元扩展科罗拉多州光学陶瓷生产,专注于大型透明装甲面板。

- 2025年3月:Surmet Corporation赢得2500万美元美国国防部合同,为军用车辆开发更轻的ALON装甲。

- 2025年2月:CeramTec GmbH为医用激光器推出具有卓越散热性能的高性能陶瓷YAG部件。

全球光学陶瓷市场报告范围

光学陶瓷是为各种光学应用而开发的先进工业材料。光学陶瓷的优势在于能够生产用于大面积检测的价格合理和大尺寸材料。它们从对红外线、光学和紫外线的响应中获得其实用性。这些陶瓷由几种类型的材料制成。每种类型都针对特定和独特的目的。

| 钇铝石榴石(YAG) |

| 氮氧化铝(ALON) |

| 尖晶石 |

| 蓝宝石 |

| 氧化钇 |

| 其他 |

| 固态烧结 |

| 热等静压(HIP) |

| 真空烧结 |

| 其他 |

| 多晶 |

| 单晶 |

| 透明装甲和防弹窗 |

| 传感器和成像光学器件 |

| 激光和照明组件 |

| 医疗成像和诊断 |

| LED和荧光粉 |

| 能源和发电光学器件 |

| 其他 |

| 航空航天和国防 |

| 医疗保健 |

| 能源 |

| 消费电子 |

| 工业和制造 |

| 研究和仪器仪表 |

| 其他 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 北欧(瑞典、芬兰、挪威、丹麦) | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 台湾 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按材料类型 | 钇铝石榴石(YAG) | ||

| 氮氧化铝(ALON) | |||

| 尖晶石 | |||

| 蓝宝石 | |||

| 氧化钇 | |||

| 其他 | |||

| 按制造方法 | 固态烧结 | ||

| 热等静压(HIP) | |||

| 真空烧结 | |||

| 其他 | |||

| 按产品类型 | 多晶 | ||

| 单晶 | |||

| 按应用 | 透明装甲和防弹窗 | ||

| 传感器和成像光学器件 | |||

| 激光和照明组件 | |||

| 医疗成像和诊断 | |||

| LED和荧光粉 | |||

| 能源和发电光学器件 | |||

| 其他 | |||

| 按终端应用行业 | 航空航天和国防 | ||

| 医疗保健 | |||

| 能源 | |||

| 消费电子 | |||

| 工业和制造 | |||

| 研究和仪器仪表 | |||

| 其他 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 北欧(瑞典、芬兰、挪威、丹麦) | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 韩国 | |||

| 台湾 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

2025年光学陶瓷市场规模是多少,增长速度如何?

光学陶瓷市场规模在2025年达到6.2亿美元,预计将以12.59%的复合年增长率扩展,到2030年达到11.3亿美元。

哪种材料类型在光学陶瓷市场占主导地位?

YAG在2024年以30.2%的市场份额领先,因其在激光器、闪烁体和工业光学器件中的多功能性而受到重视。

为什么透明陶瓷在装甲应用中比玻璃更受青睐?

ALON和尖晶石面板减重达60%,同时保持弹道保护,改善车辆机动性和燃油效率。

哪个地区是光学陶瓷增长最快的市场?

中东和非洲地区是最快的,在2025-2030年间实现11.2%的复合年增长率,由机载传感器和国防升级推动。

大型光学陶瓷组件的主要制造挑战是什么?

直径超过120毫米的部件产出损失超过15%提高了成本,主要是由于烧结过程中的微裂纹形成和致密化问题。

页面最后更新于: