中东和非洲皮革制品市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

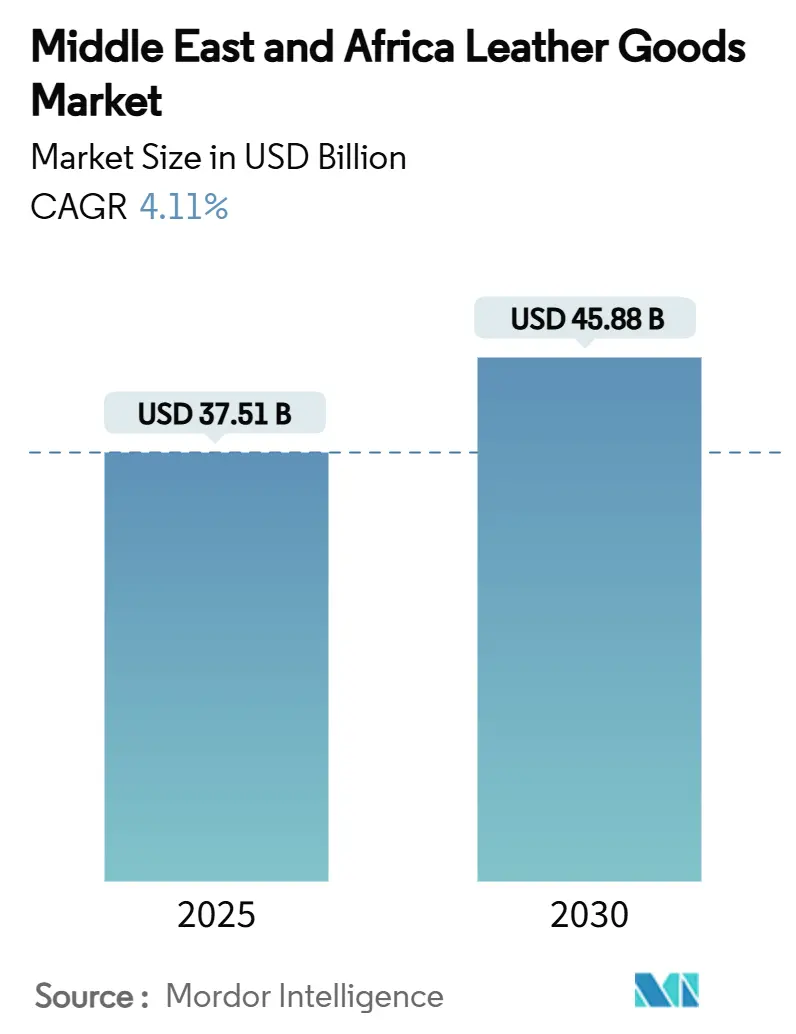

| 市场规模 (2025) | 37.51 十亿美元 |

| 市场规模 (2030) | 45.88 十亿美元 |

| 增长率 (2025 - 2030) | 4.11% CAGR |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

睿慕(Mordor Intelligence)中东和非洲皮革制品市场分析

中东和非洲皮革制品市场规模预计在2025年为375.1亿美元,预计到2030年将达到458.8亿美元,在预测期(2025-2030年)内复合年增长率为4.11%。市场扩张主要归因于该地区的战略性经济多元化举措和消费者购买力的提升,这在海湾合作委员会国家尤为明显,不断演变的奢侈品消费行为正在从根本上重构传统零售框架。此外,渐进式监管改革的实施促进了外国投资机会的增强,为成熟和新兴消费者群体的持续高端商品消费奠定了坚实基础。这一市场演变反映了该地区更广泛的经济转型和与全球奢侈品零售网络的日益融合,使其成为国际皮革制品贸易的重要参与者。

关键报告要点

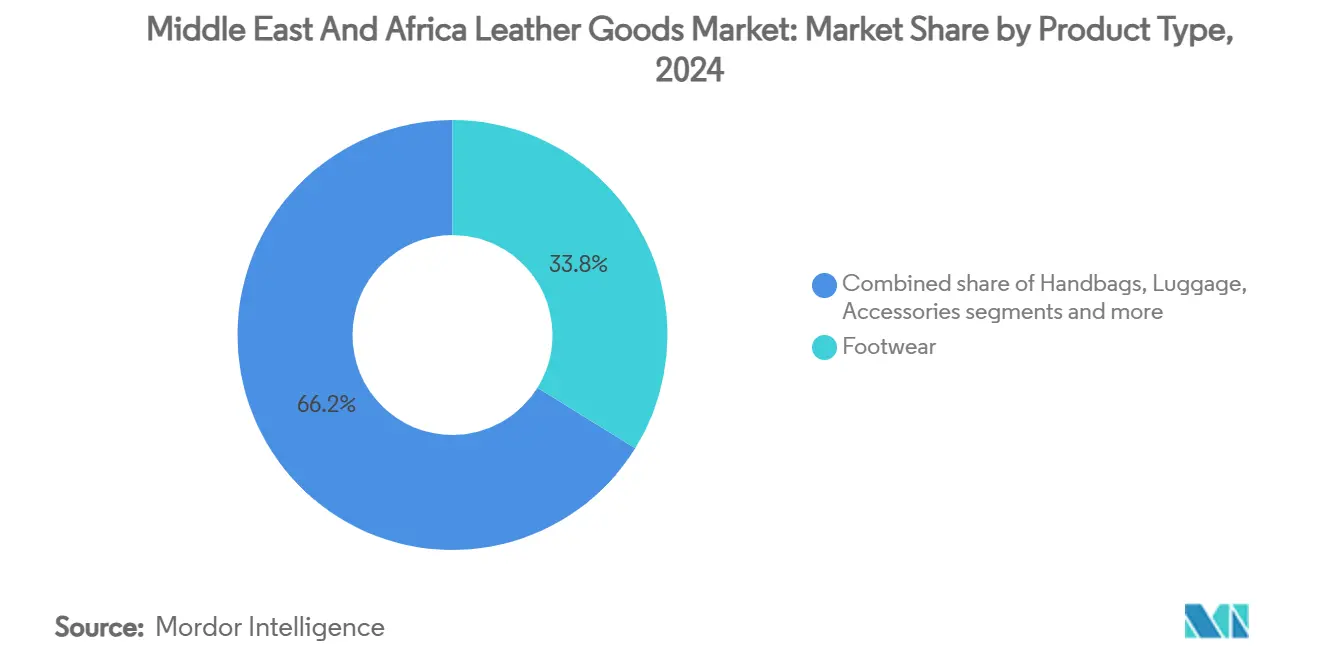

- 按产品类型划分,鞋类在2024年以33.83%的份额领跑中东和非洲皮革制品市场,而配饰预计从2025年到2030年将以4.38%的复合年增长率增长。

- 按终端用户划分,男性在2024年占据中东和非洲皮革制品市场规模的55.72%份额,而女性细分市场预计到2030年将以4.51%的复合年增长率推进。

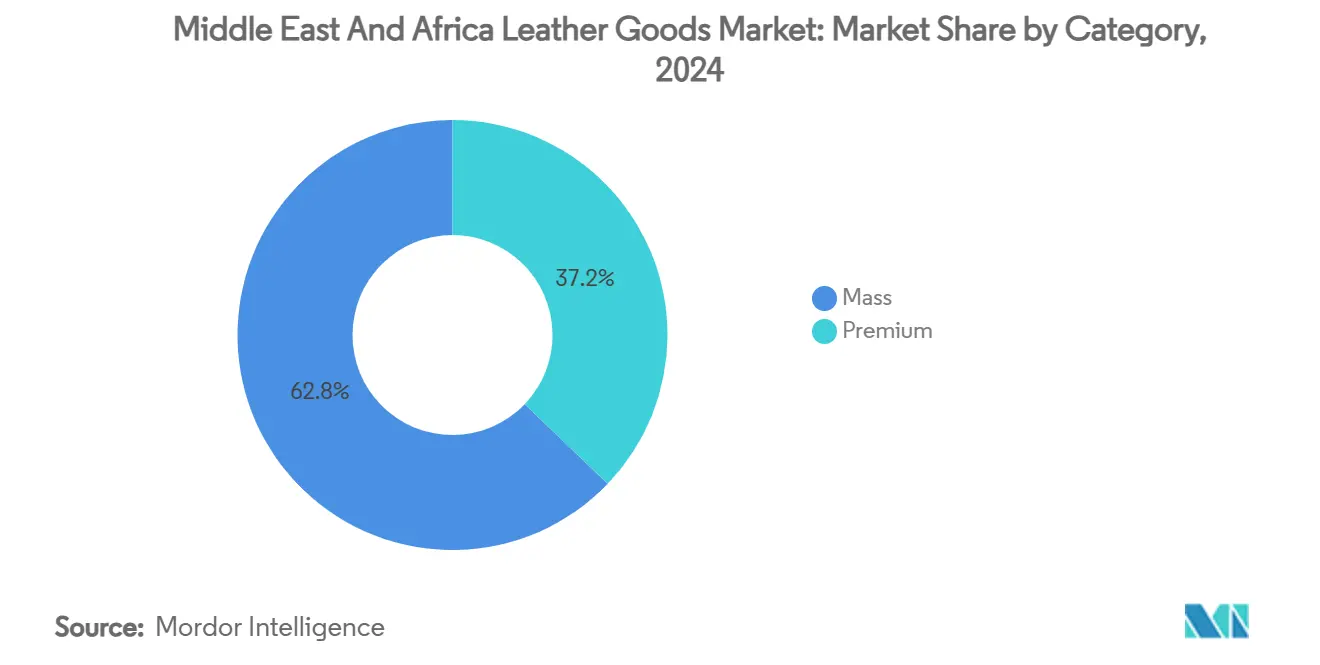

- 按品类划分,大众细分市场在2024年以62.83%的收入份额占据主导地位;高端细分市场预计到2030年将以4.72%的复合年增长率扩张。

- 按分销渠道划分,线下门店在2024年占据71.88%的收入,但线上门店预计在2025年至2030年期间将实现4.96%的复合年增长率。

- 按地理区域划分,土耳其在2024年占据28.72%的地区收入,而南非是增长最快的市场,到2030年复合年增长率为5.46%。

中东和非洲皮革制品市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 奢侈品需求不断增长 | +1.2% | 阿拉伯联合酋长国、沙特阿拉伯、南非 | 中期(2-4年) |

| 合成(素食)皮革越来越受欢迎 | +0.8% | 阿拉伯联合酋长国、土耳其、沙特阿拉伯 | 长期(≥4年) |

| 制造技术进步 | +0.6% | 土耳其、埃及、南非 | 短期(≤2年) |

| 时尚趋势和消费者偏好 | +0.9% | 阿拉伯联合酋长国、沙特阿拉伯、尼日利亚 | 中期(2-4年) |

| 品牌知名度和名人代言的影响 | +0.4% | 尼日利亚、阿拉伯联合酋长国、南非 | 短期(≤2年) |

| 专注于工艺和高端品质 | +0.7% | 摩洛哥、土耳其、埃及 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

奢侈品需求不断增长

中东和非洲(MEA)皮革制品市场正经历显著增长,这得益于对奢侈品需求的不断增加。经济繁荣,特别是海湾合作委员会(GCC)国家的经济繁荣,增加了消费者的可支配收入,使其能够购买高端皮革制品。根据沙特统计总局(GASTAT)发布的2023年家庭收入和消费支出统计,沙特阿拉伯的平均月度家庭可支配收入为11,839沙特里亚尔[1]来源:沙特统计总局,《2023年家庭收入和消费支出调查出版物》,stats.gov.sa。该地区年轻、注重时尚的人群积极寻求全球奢侈品牌。奢侈品在中东和非洲(MEA)地区的文化意义,即皮革制品被视为地位和成就的象征,进一步加强了市场需求。消费者被皮革制品的耐用性、工艺以及传达社会地位的能力所吸引。

合成(素食)皮革越来越受欢迎

中东和非洲(MEA)皮革制品市场正经历显著增长,这得益于对合成或素食皮革需求的不断增长。这一趋势源于环保意识的增强、动物福利关注以及消费者对传统皮革可持续替代品的偏好。合成皮革,包括聚氨酯(PU)、生物基和植物衍生材料,与传统皮革生产方法相比具有较低的环境影响。技术进步提高了合成皮革的质量,使其在外观、质感和耐用性方面可与真皮相媲美。这种材料适用于时尚、鞋类和其他行业的各种应用。该地区持续的城市化和中产阶级人口的扩大增加了对经济实惠和耐用商品的需求,使合成皮革成为同时满足经济和道德考虑的实用选择。

制造技术进步

制造技术进步正在改变中东和非洲(MEA)皮革制品市场,涵盖鞋类、手袋、行李箱、配饰和服装等细分市场。现代技术的整合,包括先进的制革工艺、精密裁剪缝制机械、数字设计工具和自动化,提高了生产效率、产品质量和定制能力。自动化裁剪系统和激光雕刻技术使制造商能够以最少的浪费创造复杂图案和定制设计,满足奢侈品和高端细分市场对独特高质量产品日益增长的需求。可持续制革技术的实施,如植物制革和水基处理,解决了环境关切并符合国际标准,同时吸引环保意识强的消费者。例如,2023年6月,Apparel Group旗下的ALDO推出了开斋节系列,展示了采用ALDO的Pillow Walk和Flex技术的鞋履款式。Pillow Walk技术提供柔软舒适的鞋垫,而Flex技术则提供额外的支撑和灵活性。

时尚趋势和消费者偏好

地区时尚趋势反映了保持文化认同与采纳全球风格之间的平衡,为皮革制品制造商创造了独特机会。例如,尼日利亚奢侈品牌Marté Egele已获得国际认可,其皮革包袋被碧昂丝等名人使用,展示了地区工艺如何实现全球吸引力。中东消费者偏爱融合文化元素的高质量时尚,为皮革制品制造商开发针对特定地区设计并以高端价格销售的产品提供了机会。奢侈品消费中对文化真实性日益重视表明,制造商需要将全球设计标准与当地文化元素相结合,以在不断演变的消费者细分市场中获得市场份额。

制约因素影响分析

| 制约因素 | (~)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 环境关切和污染 | -0.9% | 土耳其、摩洛哥、埃及 | 长期(≥4年) |

| 假冒产品和品牌稀释 | -0.6% | 尼日利亚、埃及、阿拉伯联合酋长国 | 中期(2-4年) |

| 动物福利问题 | -0.4% | 埃塞俄比亚、肯尼亚、南非 | 短期(≤2年) |

| 供应链中断 | -0.7% | 土耳其、埃及、尼日利亚 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

环境关切和污染

环境法规日益限制传统皮革生产方法,要求制造商采用更清洁的技术或面临失去市场准入的风险。摩洛哥舒阿拉制革厂行业例证了在传统方法与法规合规之间取得平衡的挑战。中东和北非地区的水资源短缺强调了减少废水处理技术的必要性,因为传统制革工艺需要大量水资源并产生影响生态系统的污染物。欧盟生态设计法规(ESPR)第2024/1781号法规对向欧洲市场出口的中东和非洲国家制造商施加了额外的合规要求,可能限制未实施可持续生产实践的公司的增长。虽然这些环境要求促进了合成皮革替代品和更清洁生产方法的创新,但它们也增加了运营成本,影响了成本敏感市场细分的价格竞争力。

假冒产品和品牌稀释

假冒皮革制品通过侵蚀消费者信任和减少正品制造商收入来损害合法市场增长。阿拉伯联合酋长国(UAE)实施的《2023年第14号电子交易联邦法令》以及通过海关参与加强的知识产权保护措施,表明政府致力于打击假冒行为,尽管整个地区的执法挑战仍然存在。假冒产品的品牌稀释特别影响依赖排他性和工艺声誉来维持高端定价的高端皮革制品制造商。假冒率与消费者行为和感知腐败等因素之间的关系表明,市场教育和执法协调对于保护合法制造商的市场份额和盈利能力至关重要。迪拜海关在2024年开展了285次知识产权执法行动,查获价值9269.5万阿联酋迪拉姆的物品。查获的假冒商品包括手表、眼镜、电子产品、服装、纺织品、手袋和鞋类。该组织在此期间处理了439个商标、205个商业代理和6项知识产权资产的注册[2]来源:迪拜政府,《迪拜海关庆祝世界知识产权日,聚焦创意和保护》,dubaicustoms.gov.ae。这些行动通过帮助生产商避免品牌假冒损失来强化迪拜的投资环境。

细分市场分析

按产品类型:鞋类主导地位推动市场基础

鞋类在2024年占据33.83%的市场份额,由于其在消费者衣橱中的基础作用而主导皮革制品市场。该细分市场的优势来自对大众市场运动鞋和奢华皮鞋的广泛需求,特别是在海湾国家,意大利和欧洲高端品牌保持着重要地位。此外,配饰预计在2025-2030年期间以4.38%的复合年增长率增长,成为增长最快的细分市场。这一增长反映了消费者对多功能奢侈品的偏好,这些商品可以提升多套服装而无需大量衣橱投资。手袋对这一扩张贡献显著,特别是在尼日利亚,当地奢侈品牌通过名人代言和文化真实性获得国际认可。

行李箱和服装细分市场展现出不同的增长模式。行李箱细分市场受益于整个地区商务旅行增加和旅游业复苏。根据联合国旅游组织,中东在2024年录得9500万人次入境,比疫情前水平高出32%,比2023年增长1%。非洲接待了7400万人次入境,比2019年高7%,比2023年增长12%[3]联合国旅游组织,《中东、欧洲和非洲在2024年相对于2019年表现最强》,unwto.org。服装细分市场面临来自快时尚替代品的竞争,这影响了传统皮革服装品类。

备注: 购买报告后可获得所有单个细分市场的份额

按终端用户:男性领先而女性加速

男性在2024年占据奢华皮革制品市场55.72%的份额,主要由于他们在商务和正装类别中的既定购买模式。这一市场份额反映了整个中东和非洲市场对男性时尚和配饰的文化重视。女性细分市场预计在2025-2030年期间以4.51%的复合年增长率增长,随着该地区女性劳动力参与度和可支配收入水平的提高而超过男性类别。

女性消费增长源于根本性的社会经济变化,包括更高的教育水平、职业发展和不断演变的社会规范。阿拉伯联合酋长国(UAE)已实施法律改革,允许零售业100%外资所有权,使奢侈品牌能够建立直接市场运营并独立开发女性导向的系列。这一监管框架支持增加对女性导向零售体验和产品开发的投资。性别细分市场之间的明显增长率为制造商调整其产品组合同时维持两个人口统计群体中现有客户基础提供了机会。

按品类:大众市场基础支持高端增长

大众类别皮革制品在2024年保持62.83%的市场份额,在不同消费者收入水平和使用需求下为市场基础提供服务。这种主导地位反映了该地区的经济构成,中等收入消费者代表了鞋类、手袋和配饰皮革制品的最大购买群体。大众细分市场的稳定性为制造商提供了基于数量的收入,支持运营规模和高端产品开发投资。

高端细分市场4.72%的复合年增长率与地区财富扩张相关,特别是在海湾国家,政府多元化计划产生了高收入就业岗位。这一趋势以意大利奢华皮革制品制造商Valextra的战略扩张为例证,该公司于2024年11月在迪拜购物中心时尚大道开设旗舰店。这一扩张代表了对该地区高端皮革制品需求增加的精心回应,其特点是卓越工艺和独家设计。市场结构要求制造商实施双重焦点战略:在大众市场中保持竞争力,同时开发高端能力以利用富裕消费者细分市场内的更高利润机会。

按分销渠道:数字化转型重塑零售

中东和非洲(MEA)皮革制品市场在消费者购买模式方面正经历重大变化。在2024年,线下零售店占据主导地位,拥有71.88%的市场份额,反映了该地区对面对面购物体验的偏好。这种偏好源于消费者优先对产品质量、工艺和合身度进行实物检查的文化实践。传统零售店,包括高端精品店和当地工匠商店,通过提供个性化服务和建立对奢侈品购买至关重要的客户关系而保持成功。

市场正随着数字化采用的增加而转型。在线零售店预计从2025年到2030年将以4.96%的复合年增长率增长,表明消费者偏好的演变。这一扩张受到更广泛的电子商务采用、更好的数字支付系统和增强的在线产品可视化推动。年轻的精通技术的消费者特别重视在线购物的便利性。电子商务平台正在实施增强现实(AR)和人工智能(AI)技术来创造互动购物体验,实现虚拟产品试用和个性化推荐。

地理分析

土耳其在2024年占据28.72%的市场份额,确立了其作为服务欧洲和地区市场的制造和出口中心地位。该国与埃及合作服务美国品牌展示了地区伙伴关系如何增强全球供应链竞争力,特别是当公司使采购远离亚洲市场多样化时。土耳其专注于可持续制造实践和环保技术,符合对环境合规日益增长的市场需求。其既有的纺织和皮革专业知识,加上靠近欧洲市场的地理位置,能够快速响应时尚趋势和季节性需求波动。

南非显示出最高的增长潜力,预计2025-2030年期间复合年增长率为5.46%。这一增长源于奢侈品牌向二级城市扩张以及高净值个人人口的增长。Ferragamo、Louis Vuitton、Dior和Gucci等国际品牌在过去十年中建立了零售业务,向二三线城市扩张。该国参与非洲增长和机会法案(AGOA)为美国市场提供免关税准入,惠及满足质量标准的本地制造商。

阿拉伯联合酋长国和沙特阿拉伯代表由奢侈品消费模式驱动并受到鼓励外国投资和零售扩张的政府政策支持的重要市场。尼日利亚通过实现国际知名度的当地奢侈品牌获得市场认知,如Marté Egele的名人代言所示。埃及吸引来自寻求具有欧洲市场准入成本效益生产的国际品牌的制造投资。摩洛哥舒阿拉的传统制革厂行业虽然面临现代化挑战,但保持文化意义和出口潜力。较小的地区市场受益于旅游业增长和经济多元化举措,这扩大了其皮革制品消费者基础。

竞争格局

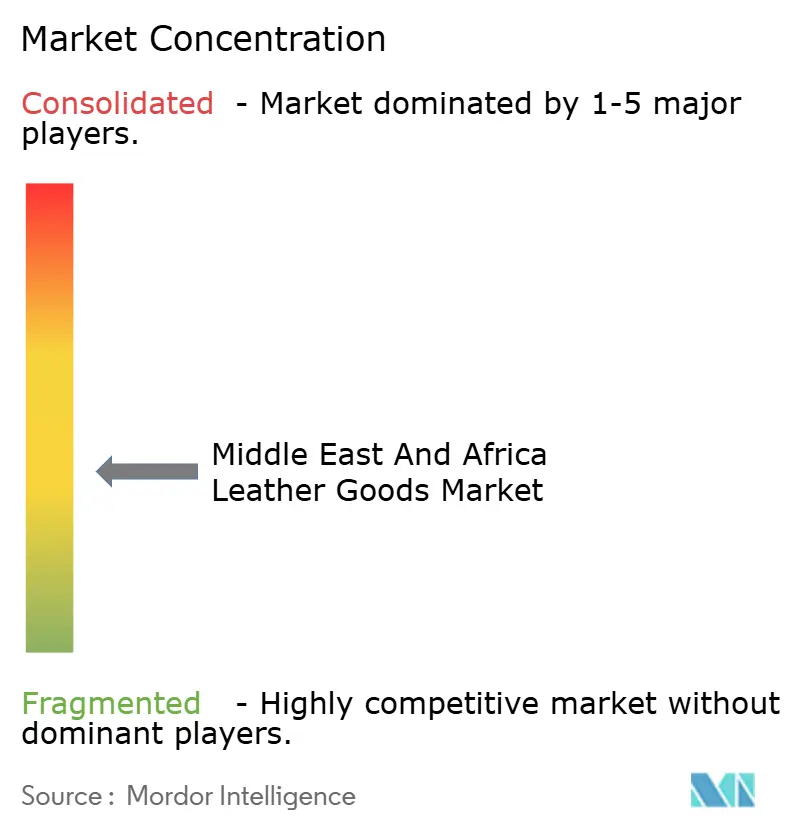

中东和非洲皮革制品市场在市场参与者中展现出适度分散。这种分散的竞争格局使既有奢侈品公司和地区参与者都能通过不同方法获得市场份额。LVMH酩悦轩尼诗路易威登集团、开云集团和爱马仕国际股份公司等主要公司追求地理扩张和高端定位。耐克、阿迪达斯和彪马等运动品牌通过制造效率和地区伙伴关系加强其鞋类和配饰业务。市场结构允许较小的地区品牌通过利用文化真实性和当地工艺在细分市场中有效竞争。

公司越来越专注于垂直整合和供应链控制以获得竞争优势。技术采用为差异化创造机会,如宾利实施AI驱动的皮革检验系统所示,该系统提高材料质量并减少浪费,同时允许工匠专注于精加工工作。市场在可持续皮革替代品和数字商务平台方面提供机会。结合环境责任与传统工艺的公司可以吸引在购买中重视质量和可持续性的消费者。

此外,中东和非洲的奢华皮革制品零售运营对实体店保持重大依赖,特别是迪拜和约翰内斯堡等商业中心的高端精品店和旗舰店。这些零售机构提供个性化客户服务和高端店内体验。该地区互联网普及率和消费者电子商务交易采用的增长增加了数字销售渠道。高端品牌正通过专有网站和与既有奢侈品电子商务平台的战略合作开发其数字基础设施,促进在年轻人群中的市场渗透和超越传统零售地点的扩张。

中东和非洲皮革制品行业领导者

耐克公司

彪马股份公司

LVMH酩悦轩尼诗路易威登集团

开云集团

爱马仕国际股份公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Loro Piana通过在沙特阿拉伯利雅得建立首家精品店扩展其中东业务。单层零售空间在入口处设有皮革制品配饰区,随后是鞋类和男女成衣系列的指定区域。

- 2024年8月:Prada通过在利雅得王国中心建立精品店扩展零售业务,占地420平方米。该地点提供女装成衣系列、皮革制品、鞋类和配饰。

- 2024年6月:Minimalist,一家总部位于迪拜的奢侈配饰公司,提供手表、珠宝、太阳镜、皮革制品和香水,在阿布扎比Yas Mall建立了新的零售地点。该店设有VIP包间用于私人购物会话和传统gahwa服务区域,实施地区待客习俗。

- 2024年2月:圣罗兰通过在特定中东市场的独家预发布发布了奢华手袋系列。该系列包含手工制作的皮革设计。

中东和非洲皮革制品市场报告范围

中东皮革制品市场已按类型、分销渠道和地理区域进行细分。按类型,市场可细分为鞋类、行李箱和配饰,按分销渠道,市场可细分为线下和线上零售店。

| 鞋类 |

| 手袋 |

| 行李箱 |

| 配饰 |

| 服装 |

| 其他产品类型 |

| 男性 |

| 女性 |

| 大众 |

| 高端 |

| 线下门店 |

| 线上门店 |

| 南非 |

| 沙特阿拉伯 |

| 阿拉伯联合酋长国 |

| 尼日利亚 |

| 埃及 |

| 摩洛哥 |

| 土耳其 |

| 中东和非洲其他地区 |

| 按产品类型 | 鞋类 |

| 手袋 | |

| 行李箱 | |

| 配饰 | |

| 服装 | |

| 其他产品类型 | |

| 按终端用户 | 男性 |

| 女性 | |

| 按品类 | 大众 |

| 高端 | |

| 按分销渠道 | 线下门店 |

| 线上门店 | |

| 按地理区域 | 南非 |

| 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

报告中回答的关键问题

中东非洲皮革制品市场的当前价值是多少?

该市场在2025年价值375.1亿美元,预计到2030年将达到458.8亿美元。

该地区哪种产品类型占据最大份额?

鞋类以33.83%的份额领跑2024年中东和非洲皮革制品市场,这得益于休闲、运动和正装类别的持续需求。

在线零售对未来销售有多重要?

由于物流改善和数字支付采用,在线门店预计将实现4.96%的复合年增长率,在分销渠道中增长最快。

该地区哪个国家将成为增长最快的市场?

南非预计从2025年到2030年将以5.46%的复合年增长率增长,受旅游业复苏和AGOA下出口扩张推动。

页面最后更新于: