中东和非洲激光雷达市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

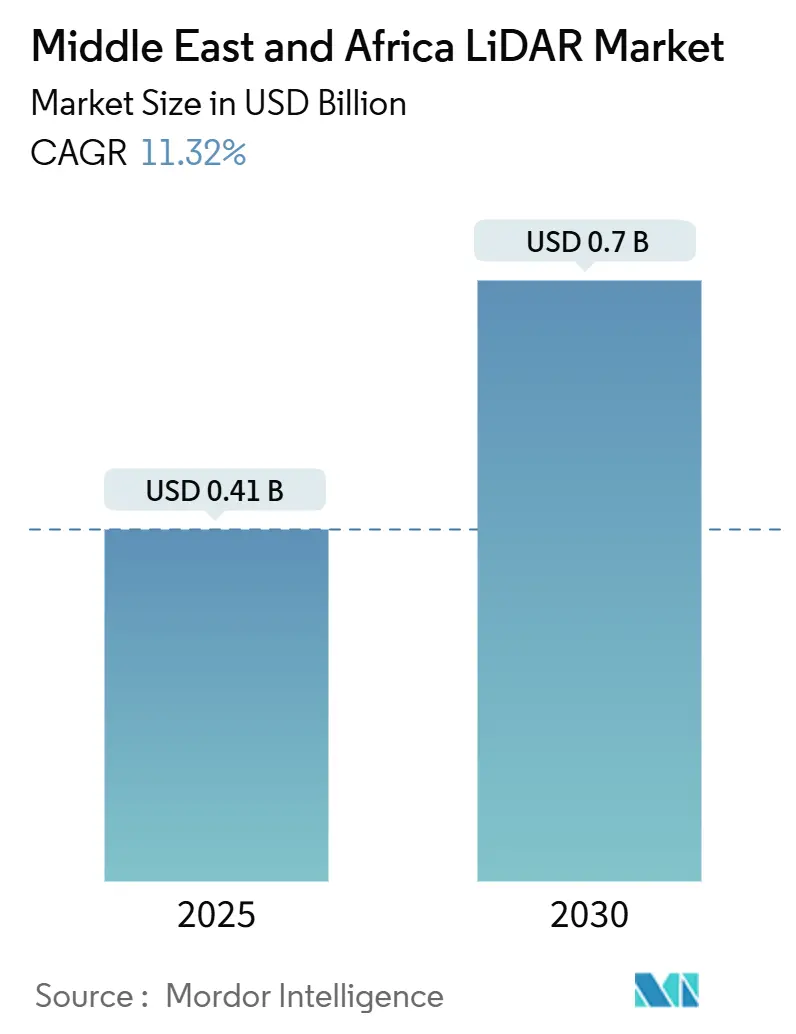

| 市场规模 (2025) | 0.41 十亿美元 |

| 市场规模 (2030) | 0.7 十亿美元 |

| 增长率 (2025 - 2030) | 11.32% CAGR |

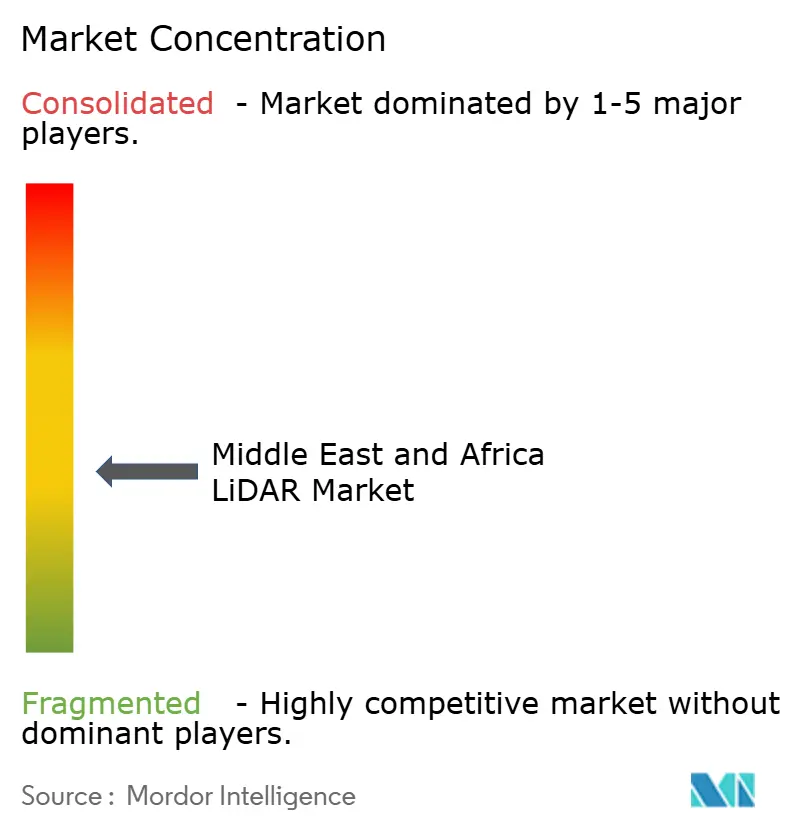

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor 智力中东和非洲激光雷达市场分析

中东和非洲激光雷达市场在2025年价值4.1亿美元,预计到2030年达到7亿美元,反映出11.32%的复合年增长率。沙特2030愿景下大型项目的快速推出、海湾地区智慧城市项目的扩展以及南非地区持续的基础设施支出正在加大对高精度三维空间数据的需求。将激光雷达与人工智能配对进行自动化特征提取的应用增加,正在缩短建筑监控和资产检查的项目周期。盖革模式传感器等固态技术进步正在降低尺寸、重量、功耗和成本,使无人机能够在恶劣的沙漠高温和沙尘环境中部署。汽车原始设备制造商正在将激光雷达集成到先进驾驶辅助系统中,得到阿联酋计划的支持,该计划要求到2030年25%的城市出行转向自动驾驶汽车。

关键报告要点

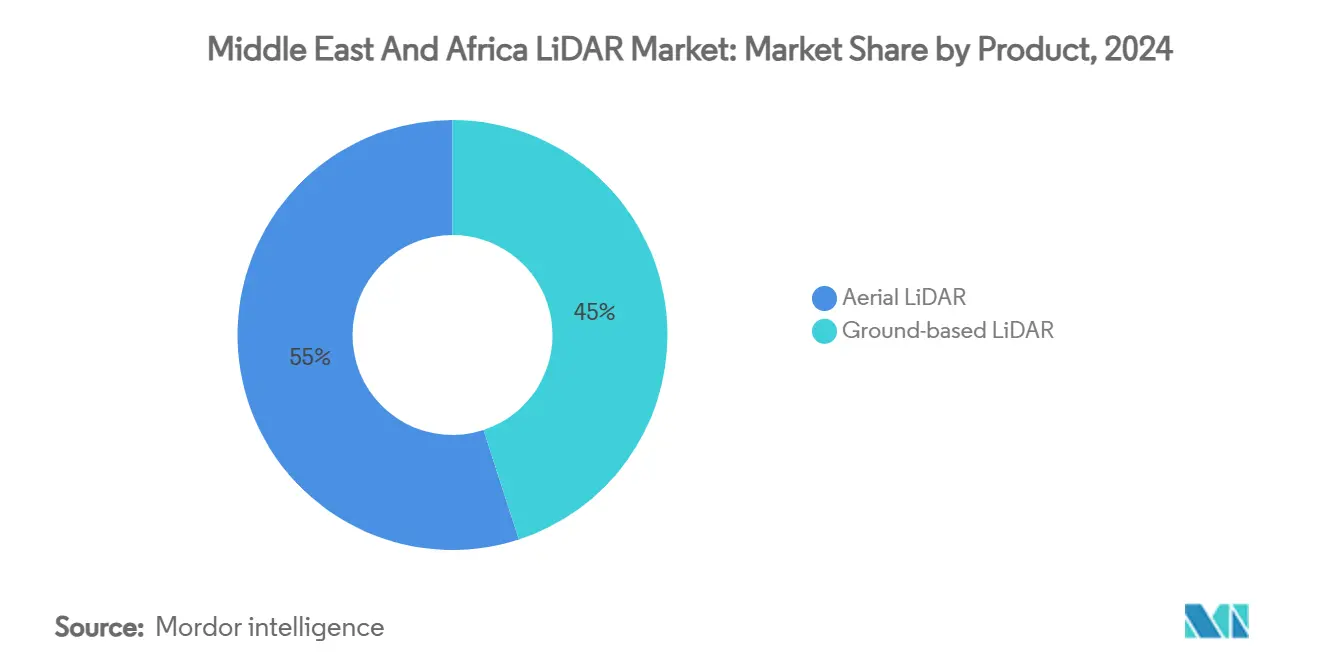

- 按产品类型,机载系统在2024年占中东和非洲激光雷达市场份额的55%,而地面解决方案预计以14.11%的复合年增长率增长至2030年。

- 按技术,飞行时间设备在2024年以63%的收入份额领先;盖革模式传感器预计到2030年以13.11%的复合年增长率增长。

- 按组件,激光扫描仪在2024年占中东和非洲激光雷达市场规模的48%,惯性测量单元在2025-2030年期间以15.22%的复合年增长率推进。

- 按部署平台,地面静态三脚架系统在2024年占46%份额,而无人机/无人机平台记录了最快的14.91%复合年增长率。

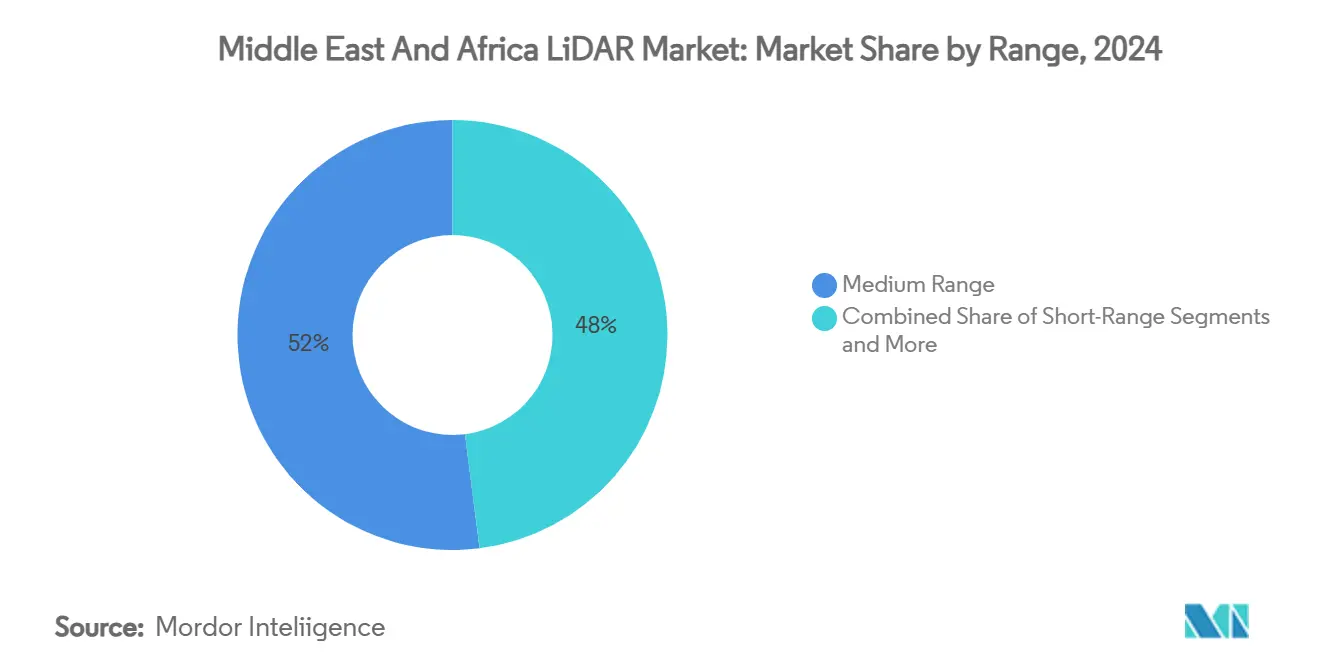

- 按范围,中程单元在2024年占52%份额;短程传感器预计以14.03%的复合年增长率增长至2030年。

- 按终端用户行业,工程和建筑在2024年以38%份额占主导地位;汽车和ADAS以16%的复合年增长率攀升至2030年。

- 按地理位置,沙特阿拉伯在2024年以41%份额领先,而卡塔尔在2025-2030年期间有望实现最高的13%复合年增长率。

中东和非洲激光雷达市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 海湾合作委员会智慧城市数字孪生激光雷达强制要求 | +3.5% | 沙特阿拉伯、阿联酋、卡塔尔 | 中期(2-4年) |

| 沙特大型项目基于无人机的走廊测绘激增 | +2.8% | 沙特阿拉伯、阿联酋 | 短期(≤2年) |

| 纳米比亚和南非近海风电场测深需求 | +2.2% | 南非、纳米比亚 | 中期(2-4年) |

| 阿联酋关键站点安全驱动周界监控 | +1.9% | 阿联酋、沙特阿拉伯、卡塔尔 | 中期(2-4年) |

| 铜矿和金矿露天开采高分辨率地形测绘 | +1.5% | 南非、中东和非洲其他地区 | 长期(≥4年) |

| 尼罗河流域气候韧性洪泛平原建模 | +1.2% | 埃及、苏丹、埃塞俄比亚 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

海湾合作委员会智慧城市数字孪生LiDAR强制要求

海湾地区政府现在要求城市资产的亚厘米级数字副本,使激光雷达成为地下公用设施测绘、交通流优化和碳足迹分析不可或缺的工具。迪拜市政府正在应用移动扫描仪对埋藏的管道和电缆进行建模,减少计划外停电和挖掘返工。在卡塔尔,价值6000万美元的卢赛尔城智慧城市平台处理连续的激光雷达数据流,为45万居民管理服务。[1]ST 工程, "AGIL 聪明的 City 操作 系统 为了 Lusail City," computerweekly.com公共项目中强制采用BIM确保激光雷达点云直接流入标准化建筑模型,消除数据格式瓶颈。结果是统一的规划方法,加快许可审批并降低生命周期成本超支。海湾合作委员会当局还将激光雷达采购与云分析捆绑,鼓励符合主权规则的本地数据中心。

沙特大型项目基于无人机的走廊测绘激增

NEOM的170公里线性城市等备受瞩目的项目需要对传统调查无法及时覆盖的广阔地区进行每周地形更新。配备中程激光雷达的旋翼无人机现在可以每天以1-3厘米精度测绘多达100英亩,将进度跟踪周期缩短70%。Aeromotus等专业运营商提供结合飞行规划、扫描和云处理的交钥匙无人机即服务包。[2] Aeromotus, "无人机 解决方案 提供商," aeromotus.com产生的数字孪生允许承包商比较设计意图与实际建造条件,及早发现土方偏差。对于高速铁路主干线和海水淡化管道等线性基础设施,快速走廊更新减少了变更单频率并保护了交付里程碑。

纳米比亚和南非近海风电场测深需求

计划在大西洋海岸的公用事业规模风电项目依靠测深激光雷达在涡轮机基础安装前绘制浅水海床图。盖革模式机载传感器通过浑浊水柱收集密集点云,使工程师能够发现沙波迁移和冲刷风险区域。国家电力公用事业公司更喜欢激光雷达而不是船载多波束声纳,因为它将测量时间减半并避免天气停工损失。南非监管机构现在要求高分辨率海岸高程模型来更新为环境影响评估提供信息的洪水风险地图集。[3]Kevin P. Corbley, "Going 为了 金子 with 激光雷达," leica-geosystems.com区域水文公司正在为飞机改装绿色波长激光器,这些激光器可穿透深达30米的深度,扩大了超越国防合同的服务组合。

阿联酋关键站点安全驱动周界监控

能源设施和机场正在安装地面激光雷达栅栏,在烟雾、灰尘或黑暗条件下提供可靠的目标检测,这些条件会降低摄像头性能。巴拉卡核电站将激光阵列与卫星馈送分层,提供实时突破警报。激光雷达单元还能发现甲烷羽流,将安全与环境合规要求相结合。与反无人机雷达的集成,在2025年中东和非洲反无人机会议上展示,让安全管理人员挫败无人机入侵。保险条款通过保费折扣奖励认证的3D监控,进一步推动了需求。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 区域校准实验室稀缺导致交货期延长 | -1.8% | 北非、中东和非洲其他地区 | 中期(2-4年) |

| 非海湾合作委员会非洲地区3B类激光器进口关税 | -1.5% | 南非、中东和非洲其他地区 | 短期(≤2年) |

| 海湾国家以外GNSS参考站密度有限 | -1.2% | 北非、中东和非洲其他地区 | 长期(≥4年) |

| 冲突后北非地区公共部门资本支出低 | -0.9% | 北非 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

区域校准实验室稀缺导致交货期延长

利雅得和约翰内斯堡之间只有少数几个认证实验室,迫使大多数运营商将传感器运送到欧洲进行年度重新校准。物流延迟可能延伸到12周,在高峰建设阶段冻结车队可用性。较大的承包商通过从ClearSkies Geomatics等供应商租赁预校准设备来应对,而较小的公司则让工人闲置并承担违约赔偿。瓶颈还阻碍了先进固态激光雷达的采用,这通常需要更短的服务周期来维持保修规格。几个海湾自由区已宣布激励外国计量机构开设分支机构,但时间表显示有意义的产能在2027年之前不会到达。

海湾国家以外GNSS参考站密度有限

高精度激光雷达依赖厘米级定位,但非洲稀疏的实时运动网络会产生易出错的点云,增加后处理时间。实地团队通过部署额外的地面控制点来补偿,将测量预算提高多达25%。视觉-SLAM手持式扫描仪减少了室内作业的GNSS依赖性,但其短程限制了露天矿的使用。泛非洲加密参考站的倡议仍然资金不足,让私人电信塔运营商逐案填补覆盖缺口。在基础设施改善之前,中东和非洲激光雷达市场的增长将继续聚集在定位网络完全运行的海湾经济体附近。

细分分析

按产品:机载系统主导基础设施测绘

机载平台在2024年产生了中东和非洲激光雷达市场规模的55%,这一地位源于其测量横跨干旱地形的大型项目足迹的能力。沙特工程公司依靠直升机和固定翼活动每周更新挖填量,为标记进度滑点的仪表板提供信息。倾斜摄影测量与高密度点云的结合帮助规划师可视化影响道路对齐的岩石切面和沙漠河谷。机载扫描还支撑纳米比亚的海岸侵蚀监测,绿色波长激光脉冲测量旅游海滩沿线的沙丘迁移。

地面扫描仪虽然占较小份额,但随着市政当局数字化下水道、桥梁和遗产立面,预计复合年增长率为14.11%。可穿戴系统在没有GPS的情况下绘制多层隧道,让检查员检测瓷砖后面的混凝土剥落。中东和非洲激光雷达市场受益于实时注册扫描的SLAM算法,允许过夜发布曾经需要一周的冲突检测报告。硬件小型化意味着两人团队现在可以在一个晚上捕获整个地铁站,使高精度文档化民主化,超越一级承包商。

按技术:飞行时间可靠性满足盖革模式创新

飞行时间在2024年以63%的收入保持主力地位,因其在阿拉伯半岛典型的含尘风和强烈太阳眩光下的强劲性能而受到赞誉。电力公用事业公司使用ToF设备进行输电线路走廊间隙检查,避免可能停止炼油厂生产的植被相关停电。供应商路线图引入了眼部安全的1,550nm激光器,将范围延伸超过3公里,扩大了露天矿山坡分析的使用。

盖革模式传感器预计复合年增长率为13.11%,因为超高点密度加速了环境建模。加蓬的森林碳项目使用该技术来细化生物量估算,这是自愿碳市场收紧验证标准的一个有吸引力的品质。高空作业支持366平方公里/小时的覆盖,实现单架飞机出击的国家规模DEM刷新。对压缩感知的持续研究承诺在没有更重数据量的情况下实现64倍分辨率增益,提高对实时洪水模拟的适用性。

按组件:激光扫描仪领先,IMU势头强劲

激光扫描仪在2024年占据48%份额,作为决定范围、光束发散和脉冲频率的核心元件。汽车供应商正在从移动镜组件转向能够承受中东沙漠道路冲击的单片VCSEL阵列。在炼油厂中,安装在机械臂上的加固扫描仪在停机期间完成管架的360°扫描,为维护人员提供腐蚀图。

IMU预计复合年增长率为15.22%,因为无人机和车辆平台在阵风条件下需要稳定方向而增长。基于内存的单元现在将陀螺仪输出与气压计和车轮编码器融合,减少GNSS丢失时的漂移。中东和非洲激光雷达市场直接受益,因为准确的惯性数据缩短了云对齐工作流程,缩短了项目交付时间。集成摄像头-激光雷达-IMU吊舱正在出现,为测量员提供照片写实网格和度量点云的交钥匙有效载荷。

按部署平台:地面系统发展,无人机加速

地面三脚架站在2024年占46%份额,在毫米精度胜过速度的应用中根深蒂固。埃及的博物馆使用长距离静态扫描仪在旅游相关磨损加速之前捕获象形文字,为全球研究人员高分辨率存档文物。自动目标识别软件注册连续扫描,允许一名操作员在周末记录200间房间的宫殿。

基于无人机的平台以14.91%的复合年增长率攀升,主导线性资产检查。公路当局在黎明时分飞行激光雷达以避免交通,到中午生成路面车辙指数。在赞比亚,人道主义团体使用检测弹药留下的微妙地形凹陷的无人机-激光雷达-图像组合绘制雷区地图。这种敏捷性在地面通道危险或受限的地方证明是关键的。

按范围:中程多功能性满足短程增长

中程设备(100-300米)在2024年占收入的52%,并且仍然是建筑立面和采石场监控的默认传感器。它们的最佳范围与海湾合作委员会城市空域的无人机飞行高度限制一致,确保在不冒眼部安全风险的情况下获得清晰回报。采矿公司重视从台阶扫描高墙的能力,让人员远离岩石坠落区。

短程单元(<100米)基于智能工厂自动化和安全周界以14.03%的复合年增长率上升。石油码头运营商部署固态闪光激光雷达检测偏离危险区域的车辆,在200毫秒内触发声音警报。汽车ADAS平台集成双短程阵列消除盲点,戴姆勒卡车中东计划在2026年重型型号中包含这一功能。长程传感器(>300米)保持对铜矿坑沿稳定性和边界围栏监控的利基需求,特别是在沙暴损害摄像头可视性的崎岖萨赫勒地区。

备注: 购买报告后可获得所有个别细分的细分份额

按终端用户行业:建筑业领导地位中汽车业激增

工程和建筑消费了2024年38%的支出,因为大型项目优先考虑土方和结构进度的连续3D文档化。将激光雷达与BIM配对通过在浇筑混凝土前显示钢筋冲突来减少返工,为承包商节省每层天数。中东和非洲激光雷达市场采用进一步加速,因为投标文件现在规定3D可交付成果作为付款里程碑。

汽车和ADAS以16%的复合年增长率受益于积极的监管立场,在专用车道上快速跟踪自动驾驶汽车试点。迪拜的网约车车队已经运营配备Hesai的班车,积累区域道路边缘数据用于HD地图细化。石油天然气公司使用激光雷达进行火炬塔变形检查,而矿工验证爆破量计算。中非森林特许权将多光谱图像与激光雷达整合,量化REDD+报告的冠层扰动。

地理分析

沙特阿拉伯拥有2024年41%的收入,将激光雷达引导到巨型城市、采矿集群和灌溉农业总体规划中。NEOM的Adassa地理空间引擎将连续无人机激光雷达与人工智能合并以标记进度漂移,确保线性项目保持一致。王国的矿物战略使用机载扫描来划定铜和金前景,支撑从碳氢化合物的多元化并扩展中东和非洲激光雷达市场。

阿拉伯联合酋长国排名第二,由加速智能移动技术试点测试的监管生态系统推动。迪拜的绿色脊椎倡议使用滚动激光雷达更新将高速公路重新用作阴凉长廊,模拟微气候冷却和树冠生长。当地无人机服务供应商提供订阅模式,使中型工程咨询公司能够负担得起高分辨率数据。

卡塔尔预计复合年增长率为13%,因为卢赛尔城部署了与强制性BIM提交模板相关联的国家智能基础设施平台。激光雷达丰富的3D城市模型为公用事业停电预测算法提供信息并指导韧性规划。在海湾以外,南非利用测深激光雷达进行海上风电选址,而肯尼亚采用无人机扫描进行县道资产管理。

竞争格局

Leica Geosystems、Trimble、Hexagon和RIEGL等全球供应商与区域专家LightWare 激光雷达、MENA 3D和GlobalScan 技术竞争。硬件商品化正在将竞争引向结合传感器、人工智能分析和云托管的全栈产品。伙伴关系蓬勃发展:国际OEM与了解阿拉伯采购规范的当地增值经销商捆绑传感器和培训。基于服务的收入上升,因为客户将数据处理外包给符合数据主权法规的区域中心。

白色空间机会在于交钥匙采矿运营仪表板和石油天然气泄漏检测包。将点云转换为可操作洞察的公司--如墙体稳定性指数或甲烷浓度图--获得定价权。Aeromotus等无人机服务聚合商通过以低于有人驾驶飞机的日费率交付按需机载激光雷达来颠覆传统测量公司。双用途应用吸引将周界监控与反无人机能力捆绑的国防集成商,扩大可寻址预算并吸引主权财富基金支持。

新进入者面临稀缺校准实验室和3B类激光器冗长海关清关的障碍。现任者通过在自由区仓库储存缓冲库存并提供最小化项目停机的设备交换保证来反击。随着固态传感器价格下降,降低资本支出并鼓励较小建筑公司采用激光雷达,预计竞争强度将加剧。

中东和非洲激光雷达行业领导者

-

Innoviz 技术 Ltd

-

Leica Geosystems Ag

-

Trimble Inc.

-

Sick AG

-

FARO 技术 Inc

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Hesai 技术确认其长程激光雷达将装备Uber迪拜平台上的WeRide自动驾驶汽车,支持酋长国2030年智能移动目标。

- 2025年3月:Hesai 技术确认其长程激光雷达将装备Uber迪拜平台上的WeRide自动驾驶汽车,支持酋长国2030年智能移动目标。

- 2025年2月:RIEGL在2025年欧洲Xponential展会上宣布了用于基础设施监控的最新无人机-激光雷达有效载荷。

- 2025年2月:Hesai和比亚迪同意到2025年批量生产超过10款配备激光雷达的车型,促进中东和非洲地区的汽车部署。

中东和非洲激光雷达市场报告范围

基于激光雷达的测绘解决方案具有敏捷性,可以在静止或移动车辆上使用。因此,它们被越来越多的行业采用,特别是在工程、建筑、环境和勘探应用中。中东和非洲按产品、组件和终端用户进行细分。组件部分按GPS、激光扫描仪、惯性测量单元、其他组件进行细分。

| 机载LiDAR |

| 机械扫描 |

| 固态扫描 |

| 地面LiDAR |

| 飞行时间 |

| 盖革模式 |

| 相移 |

| 闪光LiDAR |

| 激光扫描仪 |

| GPS/GNSS接收器 |

| 惯性测量单元 |

| 摄像头和MEMS镜 |

| 其他组件 |

| 地面静态三脚架 |

| 基于无人机/无人机 |

| 移动测绘(车载) |

| 测深/机载水文 |

| 短程 |

| 中程 |

| 长程 |

| 工程和建筑 |

| 石油和天然气 |

| 航空航天和国防 |

| 汽车和ADAS |

| 采矿和采石 |

| 农业和林业 |

| 沙特阿拉伯 |

| 卡塔尔 |

| 科威特 |

| 阿拉伯联合酋长国 |

| 南非 |

| 肯尼亚 |

| 中东和非洲其他地区 |

| 按产品 | 机载LiDAR |

| 机械扫描 | |

| 固态扫描 | |

| 按技术 | 地面LiDAR |

| 飞行时间 | |

| 盖革模式 | |

| 相移 | |

| 闪光LiDAR | |

| 按组件 | 激光扫描仪 |

| GPS/GNSS接收器 | |

| 惯性测量单元 | |

| 摄像头和MEMS镜 | |

| 其他组件 | |

| 按部署平台 | 地面静态三脚架 |

| 基于无人机/无人机 | |

| 移动测绘(车载) | |

| 测深/机载水文 | |

| 按范围 | 短程 |

| 中程 | |

| 长程 | |

| 按终端用户行业 | 工程和建筑 |

| 石油和天然气 | |

| 航空航天和国防 | |

| 汽车和ADAS | |

| 采矿和采石 | |

| 农业和林业 | |

| 按国家 | 沙特阿拉伯 |

| 卡塔尔 | |

| 科威特 | |

| 阿拉伯联合酋长国 | |

| 南非 | |

| 肯尼亚 | |

| 中东和非洲其他地区 |

报告中回答的关键问题

是什么推动了中东和非洲激光雷达市场的快速增长?

加速的智慧城市倡议、沙特大型项目和自动驾驶汽车项目共同推动市场到2030年实现11.32%的复合年增长率。

哪个产品细分领导区域收入?

机载激光雷达系统占2024年收入的55%,主导建筑和基础设施的大面积测绘。

为什么盖革模式激光雷达获得关注?

其在高飞行高度提供超密点云的能力支持快速国家规模测绘和环境监控。

校准瓶颈如何影响项目时间表?

缺乏区域实验室迫使海外运输,可能延迟设备可用性多达12周,提高项目成本。

哪个国家是增长最快的激光雷达采用者?

卡塔尔显示13%的复合年增长率预测,得益于其卢赛尔智慧城市平台和将激光雷达数据嵌入每个公共项目的BIM强制要求。

无人机在市场扩张中发挥什么作用?

安装在无人机上的传感器以14.91%的复合年增长率增长,提供快速走廊测绘并减少测量时间,特别是对沙特阿拉伯的线性大型项目。

页面最后更新于: