微服务器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 46.5 十亿美元 |

| 市场规模 (2030) | 76.09 十亿美元 |

| 增长率 (2025 - 2030) | 10.35% CAGR |

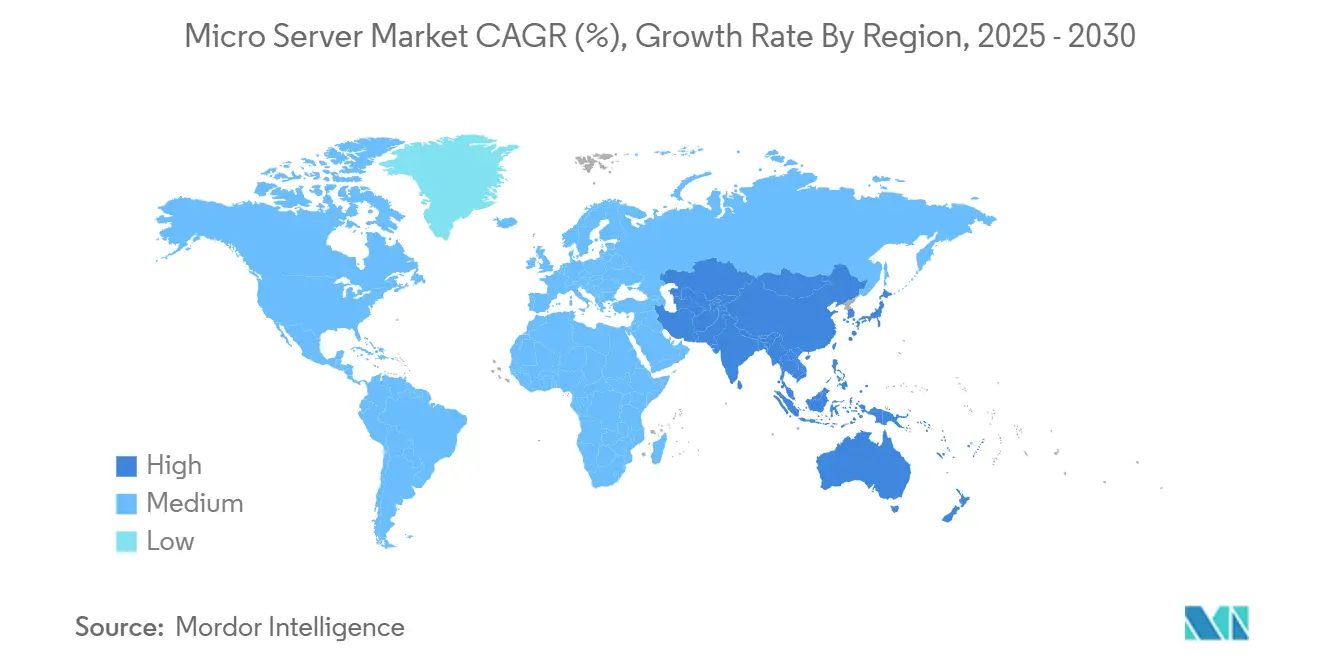

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence微服务器市场分析

微服务器市场规模目前在2025年为465亿美元,预计到2030年将攀升至760.9亿美元,在此期间反映出10.4%的复合年增长率。数据中心占用空间的快速密集化、对支持AI推理的低功耗计算节点的需求以及日趋严格的能效要求是主要推动因素。供应商竞争涵盖了成熟的x86服务器制造商、设计定制芯片的云服务提供商以及承诺更高每瓦特性能的新兴ARM架构入局者。硬件继续主导采购预算,而托管服务由于企业需要应对异构架构而快速增长。从地区来看,北美凭借超大规模投资领先,而亚太地区因中小企业数字化转型和5G部署而显示出最快的扩张速度。

主要报告要点

- 按组件划分,硬件在2024年保持了微服务器市场65.6%的份额;服务预计到2030年将以11.9%的复合年增长率扩张。

- 按形态因子划分,机架式(1U-4U)平台在2024年占据了微服务器市场60.1%的规模,而模块化加固边缘盒预计将以11.6%的复合年增长率增长。

- 按应用划分,云计算在2024年以36.8%的收入份额领先;数据分析和AI工作负载预计到2030年将以10.7%的复合年增长率推进。

- 按终端用户划分,大型企业在2024年占据了微服务器市场69.8%的规模,而中小企业的预计复合年增长率最高,达12.1%。

- 按地理区域划分,北美在2024年获得了37.5%的收入;亚太地区预计到2030年将实现11.2%的复合年增长率。

全球微服务器市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 超大规模和边缘云建设激增 | +2.8% | 全球,集中在北美和亚太地区 | 中期(2-4年) |

| AI推理工作负载需要密集的低功耗节点 | +2.1% | 全球,由北美和中国引领 | 短期(≤ 2年) |

| 新兴市场中小企业数字化热潮 | +1.7% | 亚太地区、拉丁美洲、中东和非洲 | 长期(≥ 4年) |

| 5G和物联网部署带来的边缘计算需求增长 | +1.4% | 全球,亚太地区和欧洲率先采用 | 中期(2-4年) |

| 数据中心能效和碳税要求 | +1.2% | 欧洲、北美并向其他地区扩散 | 长期(≥ 4年) |

| 国防级微服务器"可信"供应链回流 | +0.9% | 北美、欧洲、澳大利亚、日本 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

超大规模和边缘云建设激增

超大规模运营商正在标准化工厂集成的高密度滑橇,缩短部署周期并改善每瓦特计算指标。Infrastructure Masons倡导多吉瓦规模的校园式"清洁能源园区",而Lancium计划的站点容量可能达到6吉瓦,说明电力可用性现在如何指导服务器架构选择。电信公司将同样的逻辑扩展到城市边缘站点,在5G节点附近安装微数据中心以满足低于10毫秒的延迟目标;加固型微服务器允许快速配置而无需全规模设施。因此,超大规模经济学与边缘邻近性的融合巩固了微服务器市场作为平衡密度、成本和功耗效率的首选平台地位。

AI推理工作负载需要密集的低功耗节点

面向推理的流量现在主导着许多生产AI堆栈,推动服务器设计朝着内存带宽和加速器集成方向发展,而非纯粹的CPU频率。亚马逊网络服务的Graviton 4基于Arm Neoverse V2构建,集成了96个核心和12通道DDR5-5600,在预算内保持推理延迟的同时削减能耗[1]Amazon Web Services, "Introducing Graviton 4," aws.amazon.com。戴尔的4U PowerEdge XE9680L将八个NVIDIA Blackwell GPU与直接液体冷却封装在一起,在标准机架内提供高每瓦特性能。这些蓝图强调了架构转向:微服务器必须高效移动数据而非仅仅更快计算,嵌入分散推理工作负载到集群的加速器。

新兴市场中小企业数字化热潮

亚太地区的微型、小型和中型企业占企业总数的96.6%,贡献了28%的经济产出,为经济实惠的计算创造了庞大的可寻址基础。经合组织调查显示云和AI工具采用率不断上升,但技能差距和前期成本仍是障碍。基于微服务器的基础设施即服务模式通过提供适合受限办公空间的紧凑形态因子的按需付费容量来降低进入门槛。MITRE在南亚的研究发现,疫情后中小企业在线销售渠道加速发展,进一步激化了对可扩展、低维护服务器节点的需求。

5G和物联网部署带来的边缘计算需求增长

自动驾驶、智能电网和远程医疗等边缘工作负载需要在网络边缘进行实时分析。Vicor Power预计边缘计算将以接近核心云服务两倍的增长率扩张,认为节能的边缘微数据中心是一个使能层。工业物联网安装将5G网络切片与动态分配处理给本地设备的微服务器配对,削减回程流量并确保确定性延迟。欧洲电信运营商已经在5G基站机柜中试点容器化边缘堆栈,验证能够承受温度和振动极值的加固型微服务器机箱。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 分散的形态因子和I/O标准 | -1.8% | 全球,影响多供应商部署 | 中期(2-4年) |

| 从x86到Arm/RISC-V的高软件移植成本 | -1.3% | 全球,影响企业采用 | 短期(≤ 2年) |

| 先进处理器出口管制的不确定性 | -1.1% | 全球,集中在中国和受限市场 | 短期(≤ 2年) |

| 开源RISC-V生态系统成熟度慢 | -0.8% | 全球,影响成本敏感买家 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

分散的形态因子和I/O标准

尽管开放计算项目制定了M-XIO和模块化硬件系统规范,但电源引脚、PCIe通道和带外接口的差异使得跨供应商交换滑橇变得复杂。因此企业需要管理多个备件库存和定制管理堆栈,稀释了规模经济。缺乏即插即用互操作性也减缓了原本可以使用通用背板的第三方加速器模块的创建。预先认证跨兼容性或捆绑整体支持合同的供应商在真正标准化出现之前处于更好的位置。

从x86到Arm/RISC-V的高软件移植成本

《超级计算期刊》的一项元研究显示,Arm通常比RISC-V具有更优的能效,但两者都无法保证从x86的即插即用应用程序可移植性。MDPI Electronics对Kubernetes集群进行基准测试,发现Arm在内存吞吐量和多线程扩展方面优于当代RISC-V核心,尽管RISC-V的开放ISA支持未来定制。重新编译、回归测试和性能调优消耗了许多中等企业无法承受的工程时间。在工具链、SDK和容器镜像成熟之前,x86惯性将在微服务器行业的部分领域持续存在。

细分分析

按组件:尽管硬件占主导地位,服务规模仍在扩大

2024年按组件划分的微服务器市场规模中,硬件达到305.5亿美元,相当于65.6%的份额,证实了超大规模和边缘设施内资本密集型更新周期。服务以159.7亿美元紧随其后,但到2030年将以11.9%的复合年增长率扩张,反映企业依赖托管基础设施来应对架构异构性。大部分支出流向了面向AI设计的机架、液体冷却改造和远程舰队编排。

硬件收入得到了集成Arm、x86和定制ASIC的密集1U双节点滑橇和4U GPU托盘持续出货的支撑。戴尔在2025年第一季度出货了29亿美元的AI优化服务器,这是硬件周期强度的单一供应商信号[2]Dell Technologies, "FY25 Q1 Results," delltechnologies.com 。服务增长源于对远程BIOS配置、容器编排和生命周期安全补丁的需求--多云团队越来越多地外包这些任务。围绕微服务器舰队提供咨询、固件定制和24小时支持的供应商获得了粘性年金流,缓冲了资本预算的波动性。

备注: 购买报告后可获得所有单独细分的细分份额

按形态因子:边缘盒挑战机架霸主地位

1U至4U之间的机架单元在2024年占据了微服务器市场60.1%的份额,这得益于它们与现有过道布局和标准化电源供应的契合。然而,加固边缘盒预计将实现11.6%的复合年增长率,远超传统机箱,因为电信和工业参与者将计算推向受限站点。许多设计采用前可维护浸板冷却和-48V直流输入,与户外5G机柜保持一致。

随着OEM将网络、AI加速器和电池备份预集成到鞋盒规模外壳中,模块化盒的微服务器市场规模将上升。Vicor支持的参考设计显示,与典型机架节点相比,每次推理操作的能耗降低35%,这在电网容量稀缺的地方具有吸引力。同时,多节点微云滑橇取得了平衡,将八块单插槽板卡装入3U框架,在不牺牲可维护性的情况下提升机架密度。

按应用:AI分析重塑云计算

云计算工作负载在2024年带来了171.6亿美元收入,相当于微服务器市场36.8%的规模,超大规模企业转向基于密集Arm芯片构建的容器化PaaS产品。数据分析和AI虽然目前规模较小,但将以10.7%的复合年增长率增长,随着推理流量倍增最终缩小差距。

AWS的Graviton 4强调了这一势头:其96核心布局配合DDR5-5600内存击中了内存绑定推理的最佳点,在抑制电费的同时提升每机架租户密度。媒体流、CDN边缘缓存和物联网传感器融合集群完善了组合,但都共享对更接近用户的低延迟处理的共同需求。将AI加速器和先进网卡捆绑到微服务器中的供应商准备赢得即将到来的更新。

备注: 购买报告后可获得所有单独细分的细分份额

按终端用户:中小企业侵蚀企业垄断

大型企业在2024年仍占据微服务器市场的69.8%,反映了涵盖核心和边缘的混合云堆栈的全球部署。这些买家协商多年硬件路线图,坚持有利于成熟品牌的可信供应链保证。

相反,中小企业到2030年将实现12.1%的复合年增长率,为白标和ODM参与者释放新的销量。亚洲开发银行强调,中小微企业构成了该地区96.6%的企业,这一人群准备跃升至基于服务的微服务器部署。托管主机公司将复杂基础设施提炼为订阅包,让中小企业无需内部管理员即可部署ERP、电子商务和分析平台。

地理分析

北美在2024年产生了174.4亿美元收入,相当于微服务器市场的37.5%,这得益于巨额超大规模资本支出和政府对国防级国内供应链的偏好。乔治亚州公共服务委员会现在要求大负荷客户承担前期电网升级成本,推动数据中心运营商转向更节能的微服务器节点。对AI加速器的联邦出口管制进一步激励美国境内组装和测试,巩固本地价值保留。

欧洲紧随其后,由严格的能效和网络弹性法律推动。更新的能效指令要求IT负荷超过100千瓦的数据中心站点进行年度报告,而数字运营弹性法案迫使金融公司加强正常运行时间和安全性[3]European Union, "Directive (EU) 2023/1791 on Energy Efficiency," eur-lex.europa.eu。这些规则提升了对每千瓦提供更高计算的微服务器的需求,帮助运营商在无需新电网连接的情况下达到电力使用效率目标。

亚太地区是增长最快的区域,预计复合年增长率为11.2%,因为5G密集化和中小企业云采用趋于融合。康柏电子和Kalyani集团签署了在印度制造服务器的谅解备忘录,与旨在本土化计算价值链的"印度制造"激励措施保持一致。整个东盟和南亚的政府推广本土托管数据以刺激数字服务GDP贡献,为优化潮湿气候和有限公用电力的地区特定微服务器设计铺平道路。

竞争格局

供应商竞争涵盖经典服务器在位者和以硅片为先的颠覆者,产生了适度分散的领域。戴尔、惠普企业和联想继续捆绑安全供应链认证和全球服务网络,赢得复杂的企业竞标。戴尔与英伟达的AI Factory合作伙伴关系提升了其在GPU加速机架中的地位,说明当IP合作伙伴关系协调一致时,在位者如何能够迅速转向。

与此同时,软银65亿美元收购Ampere Computing的交易信号着一种垂直整合战略,将Arm Neoverse核心与云主机资产结合。AMD以4亿美元收购ZT Systems增加了面向AI系统的专业知识,使AMD能够围绕EPYC CPU和Instinct加速器提供交钥匙平台。此类交易突出了拥有硅片和系统IP的竞赛,缩短了定制微服务器SKU的上市时间。

初创公司专注于加固边缘盒和高带宽内存AI推理卡。开放计算项目倡议(如M-XIO)催化有限合作;然而,参与者仍然提供专有扩展,保持差异化活力。因此,买家在选择微服务器路线图时权衡互操作性、总拥有成本和生态系统成熟度。

微服务器行业领导者

-

富士通株式会社

-

思科系统

-

AWS(Graviton)

-

英特尔

-

英伟达

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年6月:Crusoe Energy Systems通过其Neocloud部门承诺购买4亿美元AMD加速器用于甲烷缓解AI数据中心。

- 2025年5月:超微计算机和DataVolt同意在沙特阿拉伯建设超大规模AI园区,采用液冷超高密度GPU机架,价值至少200亿美元。

- 2025年3月:软银集团完成65亿美元收购Ampere Computing,以扩展基于Arm的云和AI服务。

- 2025年3月:超威半导体完成4亿美元收购ZT Systems的交易,扩展其数据中心系统产品组合。

全球微服务器市场报告范围

微服务器通常基于小型形态因子和片上系统(SoC)板卡,将内存、CPU和系统I/O封装到单一集成电路上。板卡的最小尺寸允许构建紧密封装的微服务器集群,节省数据中心的物理空间。由于低功耗和小型形态因子,微服务器在数据中心、医院和零售行业的采用正在增加。此外,边缘计算预计将推动微服务器的增长,在预测期内,由于数据中心的建设和2020年后5G的实施。

| 硬件 |

| 服务 |

| 机架式(1U-4U) |

| 多节点微云 |

| 模块化加固边缘盒 |

| 数据中心 |

| 云计算 |

| 媒体/内容存储 |

| 数据分析和AI |

| 物联网/工业边缘 |

| 大型企业 |

| 中小企业 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按组件 | 硬件 | ||

| 服务 | |||

| 按形态因子 | 机架式(1U-4U) | ||

| 多节点微云 | |||

| 模块化加固边缘盒 | |||

| 按应用 | 数据中心 | ||

| 云计算 | |||

| 媒体/内容存储 | |||

| 数据分析和AI | |||

| 物联网/工业边缘 | |||

| 按终端用户 | 大型企业 | ||

| 中小企业 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 澳大利亚 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 埃及 | |||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

微服务器市场目前的规模是多少?

微服务器市场规模在2025年为465亿美元,预计到2030年将达到760.9亿美元。

微服务器市场中哪个细分增长最快?

服务以到2030年11.9%的复合年增长率领先,反映企业对托管微服务器基础设施的采用。

为什么加固边缘盒越来越受欢迎?

与5G和物联网相关的边缘部署需要紧凑、加固的外壳;加固边缘盒预计将以11.6%的复合年增长率增长,因为它们满足了这些要求。

出口管制如何影响微服务器行业?

美国对先进处理器的新规定限制了对某些国家的出货,促使供应商调整供应链和产品路线图。

哪个地区提供最高的增长潜力?

亚太地区以11.2%的复合年增长率显示出最快的轨迹,由中小企业数字化转型和本地制造倡议推动。

页面最后更新于: