5G服务市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

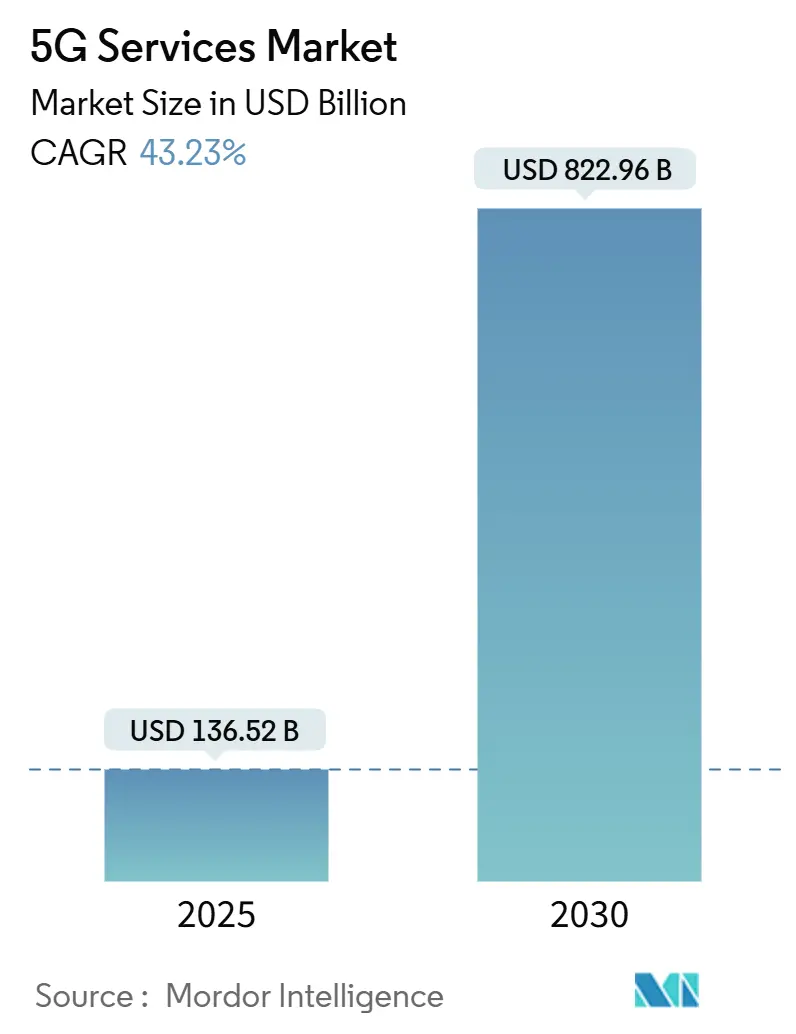

| 市场规模 (2025) | 136.52 十亿美元 |

| 市场规模 (2030) | 822.96 十亿美元 |

| 增长率 (2025 - 2030) | 43.23% CAGR |

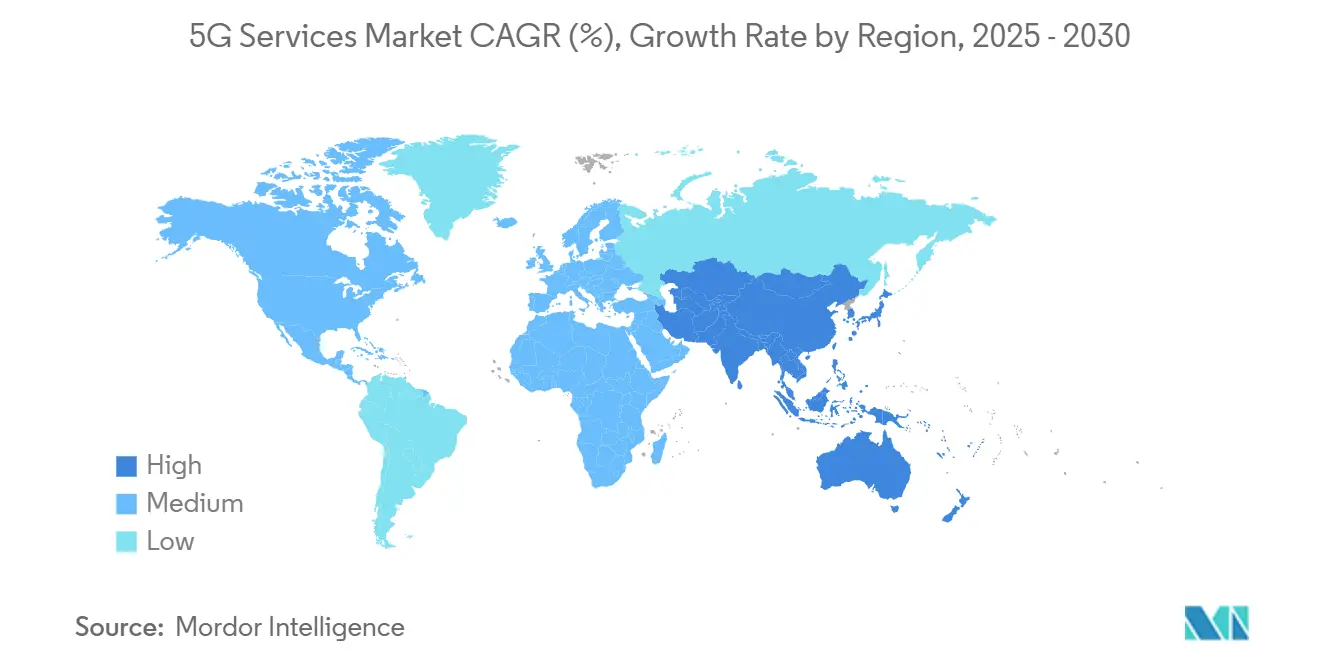

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

智研咨询5G服务市场分析

5G服务市场在2025年产生了1365.2亿美元的收入,预计到2030年将达到8229.6亿美元,反映出43.23%的复合年增长率。独立组网5G的推出、网络切片的商业首秀以及从消费者向企业用例的快速转变支撑了这一扩张。[1]Fredrik Jehn, "Standalone 5G Networks Reach Tipping Point," ericsson.com运营商正在从基于流量的计费转向基于体验的定价,对保证的延迟、吞吐量和安全级别收取溢价,提升了工业垂直领域的平均用户收入。制造业、医疗保健和物流业正在采用专用5G网络来支持实时自动化、预测性维护和远程操作--这些用例是传统Wi-Fi无法处理的。亚太地区通过积极的频谱释放和大规模5G-Advanced部署保持技术领先地位,而北美则利用深厚的中频频谱池加速固定无线接入(FWA)的采用。[2]Dan Jones, "Network Slicing Makes Its Retail Debut in Singapore," lightreading.com

关键报告要点

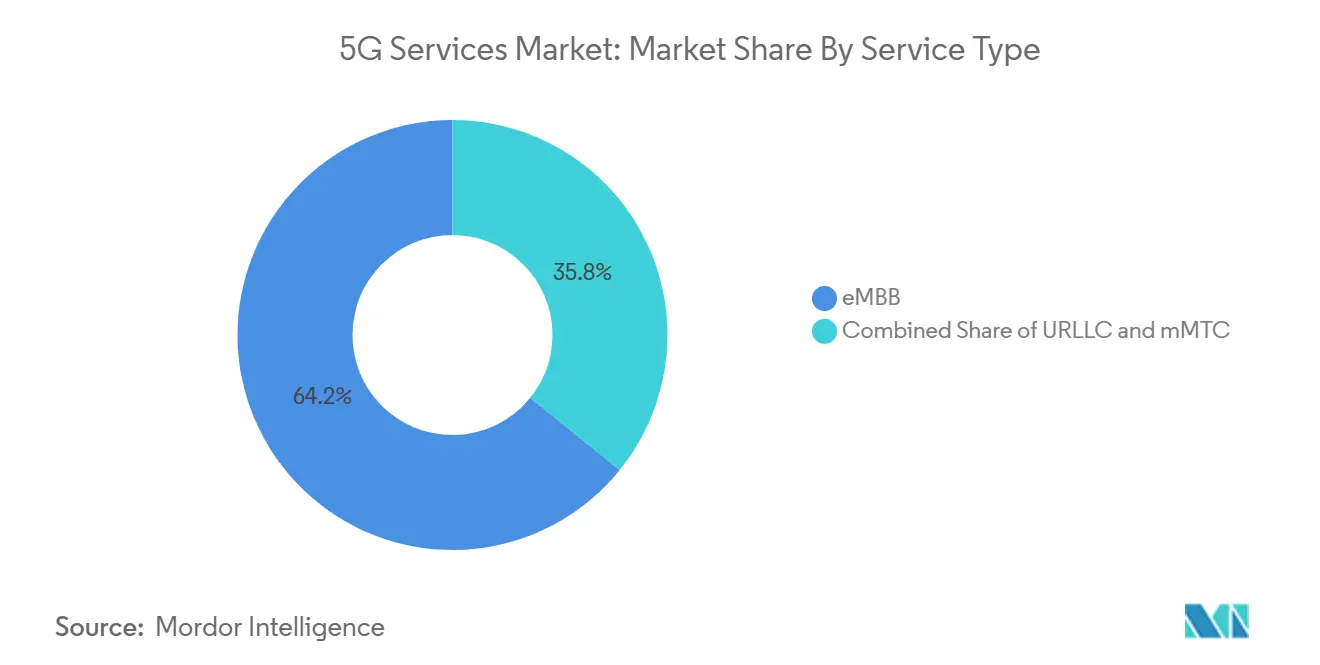

- 按服务类型划分,增强型移动宽带在2024年保持了64.20%的5G服务市场份额;超可靠低延迟通信在到2030年期间以60.30%的复合年增长率扩张。

- 按网络架构划分,非独立组网在2024年占5G服务市场规模的78.30%份额,而独立组网部署预计到2030年将以68.20%的复合年增长率增长。

- 按终端用户行业划分,制造业获得48.39%的复合年增长率,超过了IT和电信部门在2024年28.00%的收入份额。

- 按地理位置划分,亚太地区在2024年持有42.00%的5G服务市场收入份额,预计到2030年将以56.42%的复合年增长率增长。

全球5G服务市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 爆发式移动数据流量增长 | +8.5% | 全球,在亚太和北美影响最大 | 中期(2-4年) |

| 消费者对eMBB服务的高需求 | +6.2% | 全球,由北美和欧洲发达市场主导 | 短期(≤2年) |

| 企业数字化转型用例 | +12.8% | 全球,制造业集群在亚太和欧洲早期采用 | 长期(≥4年) |

| 政府频谱释放倡议 | +7.1% | 区域性,集中在北美、欧洲和选定的亚太市场 | 中期(2-4年) |

| CBRS和本地许可频段的专用5G采用 | +5.4% | 北美和欧洲,亚太地区新兴采用 | 长期(≥4年) |

| 通过网络切片和SLA层级实现货币化 | +9.8% | 全球,在亚太和选定的欧洲市场有先进实施 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

企业数字化转型用例

- 移动数据流量在2024年同比增长38%,预计到2030年将增长八倍,给4G网络带来压力并推动向5G中频频谱的迁移。视频流媒体已经消耗了超过70%的蜂窝带宽,鼓励运营商将流量卸载到5G独立组网核心,在那里更高的频谱效率降低了每比特成本。eMBB服务现在在韩国平均每个订阅者每月38GB,这个数字将使传统无线电饱和。5G服务市场受益是因为服务提供商可以在更高价位上分层无限数据计划,同时仍然降低每千兆字节的成本。随着智能手机处理器和显示器的改进,4K移动视频、云游戏和基于XR的娱乐将放大流量,强化预测复合年增长率8.5%的提升。

通过网络切片和SLA层级实现货币化

商用5G网络在美国提供225 Mbps的中位下载速度,在中国提供405 Mbps,远超4G记录。消费者现在期待一致的4K流媒体和低延迟游戏,促使运营商推出在发达市场为月度ARPU增加5-10美元的高级速度层级。手机供应商在2024年出货了2.8亿台支持5G的智能手机,占旗舰产品细分市场的81%,巩固了大众市场准备度。运营商通过基于速度的计划和捆绑云游戏通行证将这种需求货币化,产生了归因于eMBB需求的6.2%复合年增长率提升。体育场馆、音乐会场地和交通枢纽越来越依赖5G小基站来维持密集流量,证明了对可预测吞吐量付费的早期意愿。

企业数字化转型用例

制造商部署专用5G来同步机器人、摄像头和传感器的毫秒周期,正如丰田物料搬运设备的爱立信驱动网络所展示的那样。约翰迪尔使用URLLC来运行自主拖拉机,提高产量并降低人工成本。医疗保健应用从远程成像到2024年2月连接外科医生超过10000公里、亚毫秒延迟的里程碑式远程手术。这些部署支持更高的5G服务市场ARPU,因为企业为确定性SLA支付溢价。政府补助,如瑞典3500万美元的VGR-5G项目,通过补贴试点站点加速垂直采用,将驱动因素对整体增长的影响提升到12.8%。

政府频谱释放倡议

美国国家频谱战略为商业用途指定了2485 MHz的中频段电波,可能在拍卖收益中筹集2000亿美元,并确保数十年的创新容量。哥斯达黎加在2025年2月拍卖了1000 MHz,而德国打算将3.4-3.8 GHz频段重新分配为本地工业许可,催化专用网络部署。[3]Cullen International, "Costa Rica Completes 5G Spectrum Auction," cullen-international.com灵活的租赁规则和37GHz及3.1-3.45GHz的动态频谱共享演示通过降低获取成本加速郊区推广。更快的许可减少了运营商的上市时间,转化为5G服务市场7.1%的复合年增长率提升。明确的政策也降低了投资者风险,为独立组网核心升级和国家FWA覆盖释放资本。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的%影响 | 地理相关性 |

|---|---|---|

| 高部署成本和长投资回报周期 | -6.8% | 全球,在新兴市场和农村地区影响最大 |

| 碎片化和延迟的频谱政策 | -4.2% | 区域性,集中在新兴市场和监管复杂地区 |

| 新兴市场5G设备准备度有限 | -3.9% | 亚太、非洲和拉丁美洲的新兴市场 |

| 5G RAN设备的高功耗 | -2.7% | 全球,重点在能源受限市场 |

| 来源: Mordor Intelligence | ||

高部署成本和长投资回报周期

运营商面临严峻的资本承诺:单个5G基站成本为10-20万美元,毫米波单元最高可达两倍价格。全球5G基础设施支出在2025年将超过1.1万亿美元,但盈亏平衡通常需要八到十年,在价格敏感地区拉伸资产负债表。能源支出也在上升;一些运营商报告即使采用节能软件后电费仍上涨23%。这些压力刺激了成本分摊协议,如KDDI和软银在日本的联合网络建设,旨在通过站点共址降低30-40%的费用。T-Mobile以44亿美元收购UScellular等合并强化了对规模经济的追求。[4]T-Mobile newsroom, "Grand Prix Showcases Dedicated 5G Slices," t-mobile.com

新兴市场5G设备准备度有限

尽管塔台推广迅速,但平价智能手机在几个国家仍然稀缺。印度已安装435720个5G基站,但手机价格仍限制新资费推出。孟加拉国面临类似障碍,凸显了设备成本和频谱碎片化如何延迟采用。5G网络通常需要比4G多三到五倍的基站,加剧了农村地区的覆盖差距。供应链短缺使无线电硬件价格上涨30%,目前只有25%的农村社区享有5G覆盖。没有中端手机和节能无线电,5G服务市场的大规模采用面临停滞风险。

细分分析

按服务类型:URLLC成为焦点

增强型移动宽带在2024年为5G服务市场贡献了64.20%,反映了其在消费者视频和游戏中的基础作用。超可靠低延迟通信预计将提供60.30%的复合年增长率,受制造业自动化和远程手术推动,这些依赖亚毫秒延迟。大规模机器类型通信在智慧城市网格中获得牵引力,据Mobile World Live预测,蜂窝物联网连接到2033年将达到75亿。

URLLC推动优质货币化,因为行业愿意付费确保确定性性能。URLLC应用的5G服务市场规模预计到2030年将占据高个位数份额,因为医院网络采用机器人手术链接。RedCap和eRedCap设备的标准化保持物联网芯片组成本下降,加速简化工业传感器的商业准备度。网络切片为低数据速率设备分配专用带宽,改善物流公司的电池寿命和可预测性。

按网络架构:独立组网势头增强

非独立组网在2024年提供了78.30%的5G服务市场规模,因为依靠4G更快更便宜地进行全国推出。然而,独立组网预计将以68.20%的复合年增长率激增,因为切片和边缘计算服务需要5G核心。35个国家的67家运营商现在提供公共SA服务,中国运营着世界最大的SA覆盖,北京的5.5G 3CC覆盖。

2024年中期最终确定的5G-Advanced标准增强了大规模MIMO、定位和车联万物功能,鼓励从NSA升级到SA。FWA说明了早期优势:T-Mobile拥有643万SA驱动的FWA用户,证明宽带级吞吐量在光纤覆盖范围外可以盈利。随着成本下降和企业需求上升,5G服务市场将决定性地转向完全云原生核心。

按终端用户行业:制造业加速

制造业48.39%的复合年增长率强调了从尽力而为连接到确定性专用网络的结构性转变。全球超过1000家工厂现在运行5G来修复Wi-Fi覆盖差距并编排自动导引车。IT和电信在2024年保持28.00%的收入份额,反映了传统WAN和数据中心互联需求。

制造业的5G服务市场份额随着传感器、控制器和摄像头迁移到单毫秒延迟服务层而增长。医疗保健在瑞典VGR-5G项目支持下紧随其后,进行远程手术和移动成像。汽车OEM试验5G进行空中更新,公用事业部署该技术来平衡智能电网。这些垂直行业合并强化了超越消费者数据配额向基于体验货币化的转变

地理分析

亚太地区在2024年产生了全球42.00%的收入,正朝着56.42%的复合年增长率前进,是所有地区中最快的。中国联通北京和华为激活了覆盖1000万人的5G-Advanced网络,突出了一个融合频谱接入、低成本硬件和紧密供应商-运营商合作的生态系统huawei.com。印度的FWA市场目标是到2027年达到3000万用户,反映了在只有11%家庭享有有线接入的国家中未满足的固定宽带需求。

北美已经记录了2027年90%的5G订阅渗透率预测,受丰富的中频频谱和积极的FWA扩展推动。T-Mobile的643万FWA客户和威瑞森的430万说明了无线如何成为光纤的主流替代品。加拿大罗杰斯进行了该地区首次网络切片试验,为企业保证服务铺平道路。

欧洲在独立组网覆盖方面落后,2024年末只有2%的SA可用性。然而德国、英国和西班牙加速部署,而202.8亿美元的沃达丰-Three合并承诺为SA推广提供更深的资本池。在中东和非洲,埃及投资6.09亿美元为2025年推出做准备,南非达到超过50%的人口覆盖,拥有1080万用户。拉丁美洲稳步扩张,巴西的商用5G在1300个城市上线,哥斯达黎加在2025年2月在四个频段分配频谱。

竞争格局

5G服务市场显示中等集中度。爱立信在69个国家支持162个实时网络,刚刚推出了七个5G-Advanced软件升级来支撑可编程网络功能。华为保持中国RAN细分市场的主导份额,利用规模和政府支持来抵消出口管制。设备支出预计在2025年上升15%,因为运营商迁移到云原生核心,推动对节能无线电的新需求。

战略合作伙伴关系加深差异化。威瑞森和英伟达共同开发用于AI工作负载的5G专用网络平台,而T-Mobile与英伟达、爱立信和诺基亚建立了AI-RAN创新中心来完善资源分配。中性主机提供商和直接到手机的卫星播放器如AST SpaceMobile寻求弥补覆盖差距,扩大竞争领域。自2020年以来的十三次重大合并集中了市场力量,沃达丰英国和Three英国完成联合,目标是100年网络投资计划中的148.6亿美元。

运营商越来越多地在专用网络、SLA支持的切片和边缘计算中看到收入,而不是在无差别的数据桶中。AI驱动的预测性维护和动态频谱分配改善用户体验并降低流失,在5G服务市场中给早期推动者带来优势。

5G服务行业领导者

-

诺基亚公司

-

华为技术有限公司

-

威瑞森通信公司

-

高通公司(5G即服务平台)

-

三星电子有限公司(5G网络)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:沃达丰英国和Three英国完成了202.8亿美元的合并,创建了拥有2700万订户和148.6亿美元5G投资路线图的VodafoneThree

- 2025年6月:Elisa在芬兰全国推出了世界首个5.5G家庭互联网计划

- 2025年5月:新加电信为新加坡每个智能手机用户推出5G+切片

- 2025年4月:Airtel从阿达尼集团收购5G频谱以扩大印度覆盖

- 2025年3月:Zayo以42.5亿美元收购Crown Castle的光纤业务,增加90000路由英里用于5G回程

全球5G服务市场报告范围

5G是第五代无线技术,允许用户更快下载,卓越的网络可靠性,使企业更高效等等。

5G服务市场按终端用户行业(IT和电信、媒体和娱乐、汽车、能源和公用事业、航空航天和国防、其他终端用户行业)和地理位置(北美、欧洲、亚太、拉丁美洲、中东和非洲)进行细分。市场规模和预测以价值(百万美元)形式提供给所有上述细分市场。

| 增强型移动宽带(eMBB) |

| 超可靠低延迟通信(URLLC) |

| 大规模机器类型通信(mMTC) |

| 非独立组网(NSA) 5G |

| 独立组网(SA) 5G |

| IT和电信 |

| 媒体和娱乐 |

| 汽车和移动出行 |

| 能源和公用事业 |

| 航空航天和国防 |

| 制造业 |

| 医疗保健 |

| 其他行业 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其余地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其余地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟 | ||

| 亚太其余地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其余地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其余地区 | ||

| 按服务类型 | 增强型移动宽带(eMBB) | ||

| 超可靠低延迟通信(URLLC) | |||

| 大规模机器类型通信(mMTC) | |||

| 按网络架构 | 非独立组网(NSA) 5G | ||

| 独立组网(SA) 5G | |||

| 按终端用户行业 | IT和电信 | ||

| 媒体和娱乐 | |||

| 汽车和移动出行 | |||

| 能源和公用事业 | |||

| 航空航天和国防 | |||

| 制造业 | |||

| 医疗保健 | |||

| 其他行业 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其余地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 俄罗斯 | |||

| 欧洲其余地区 | |||

| 亚太 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 东盟 | |||

| 亚太其余地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其余地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其余地区 | |||

报告中回答的关键问题

5G服务市场的当前价值是多少?

5G服务市场在2025年价值1365.2亿美元。

市场到2030年的增长速度如何?

总收入预计以43.23%的复合年增长率攀升,到2030年达到8229.6亿美元。

哪个地区今天领导5G服务市场?

亚太地区持有全球42.00%的收入,预计到2030年将以56.42%的复合年增长率扩张。

为什么制造业是增长最快的垂直行业?

工厂需要超低延迟用于自动化和预测性维护,推动制造业48.39%的复合年增长率。

运营商如何在基本数据计划之外实现货币化?

通过网络切片和专用5G网络的基于体验定价允许运营商为保证服务水平收取溢价。

什么挑战可能减缓新兴市场的采用?

高网络部署成本和平价5G设备的有限可用性限制了采用,特别是在农村地区。

页面最后更新于: