以色列人寿及非人寿保险市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

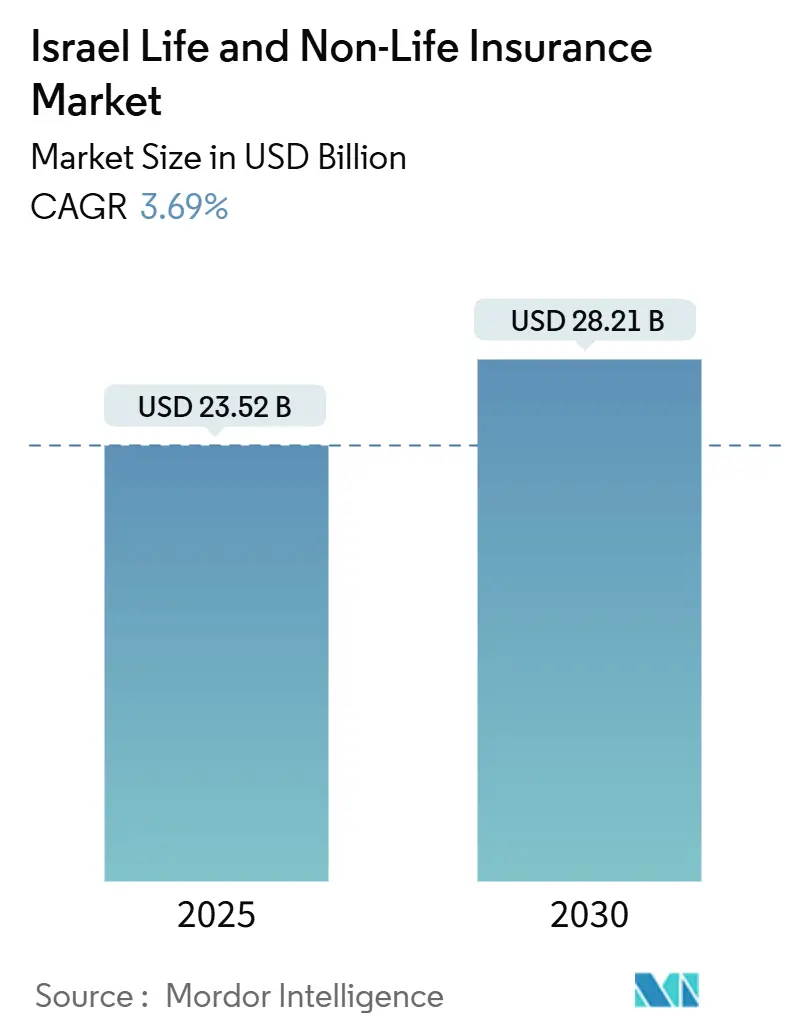

| 市场规模 (2025) | 23.52 十亿美元 |

| 市场规模 (2030) | 28.21 十亿美元 |

| 增长率 (2025 - 2030) | 3.69% CAGR |

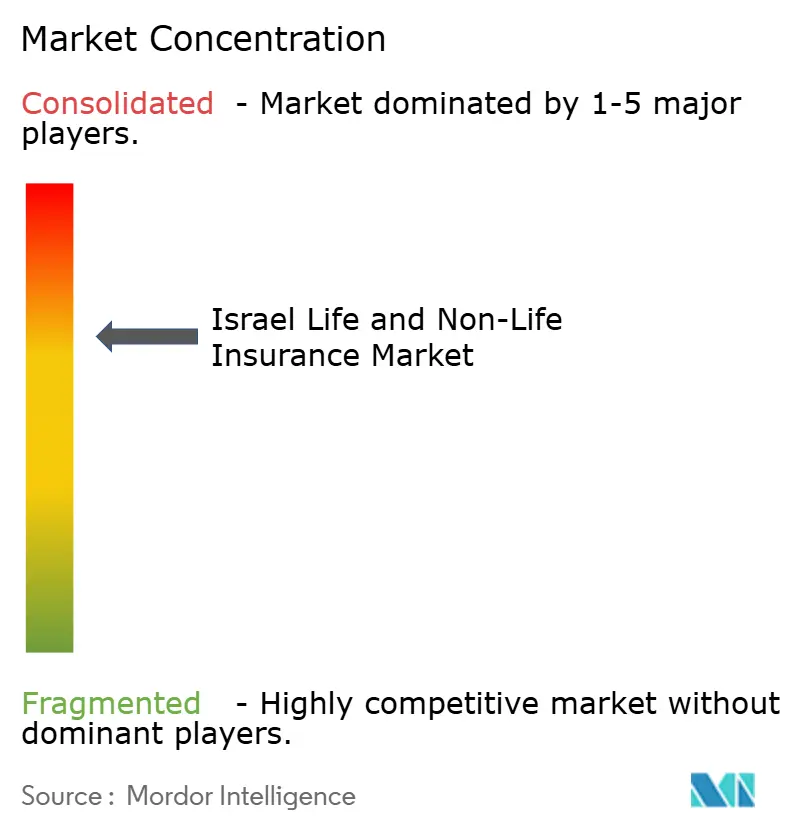

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence以色列人寿及非人寿保险市场分析

以色列人寿及非人寿保险市场在2025年价值235.2亿美元,预计到2030年将达到282.1亿美元,反映出3.69%的复合年增长率。稳固的宏观经济基础--失业率接近2.5%,通胀率缓解至2.8%--支撑着市场的稳定扩张,尽管存在地区紧张局势。强制机动车保险、补充健康保险政策以及不断增长的网络保护需求持续推动非人寿保险需求,而税收优惠的退休产品巩固了人寿保险的采用率。数字分销正在扩大小额保险的覆盖范围并加速价格透明度,鼓励产品创新。竞争强度保持适中;五大保险公司占据一般保险费的58%,但灵活的保险科技新进入者正在抢占高增长细分市场。

关键报告要点

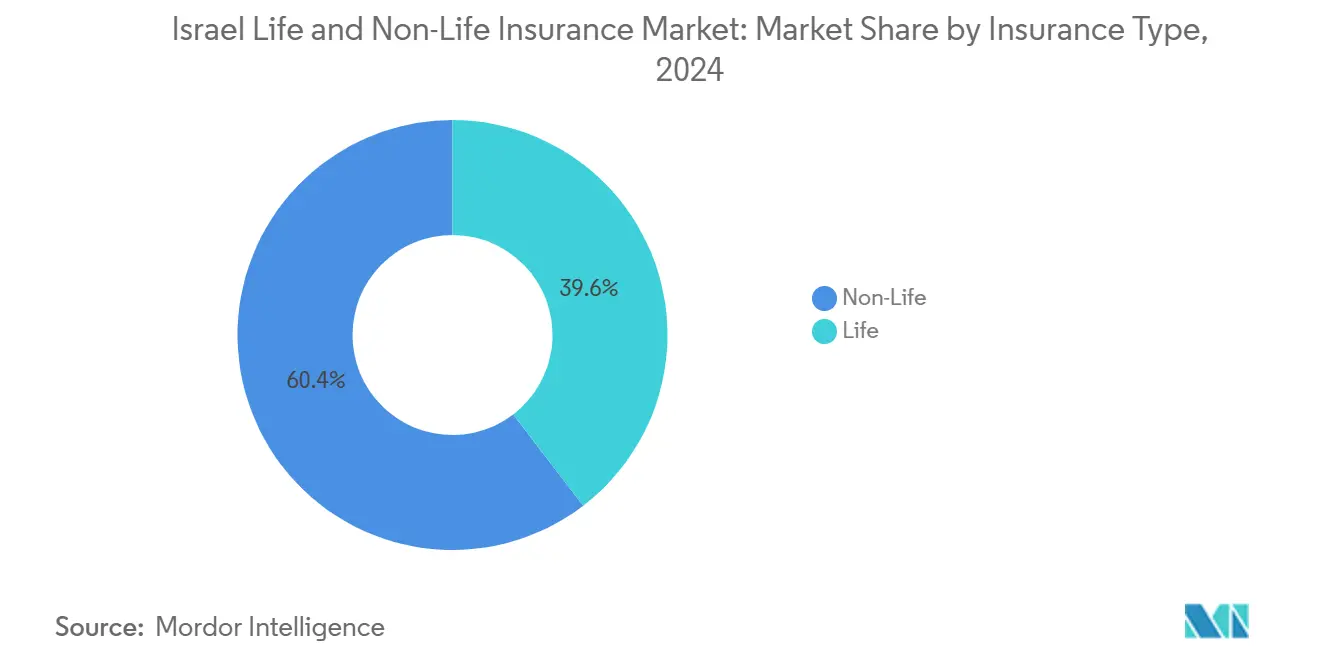

- 按保险类型划分,非人寿保险在2024年以60.4%的份额领先以色列人寿及非人寿保险市场,而人寿保险预计到2030年将以4.5%的复合年增长率扩张。

- 按分销渠道划分,代理人和专属代表在2024年占据以色列人寿及非人寿保险市场42.1%的份额;纯数字/保险科技平台预计到2030年将实现11.3%的复合年增长率。

- 按地理位置划分,中央区在2024年占据以色列人寿及非人寿保险市场35.7%的份额,而南部区预计在2025至2030年间以5.8%的复合年增长率增长。

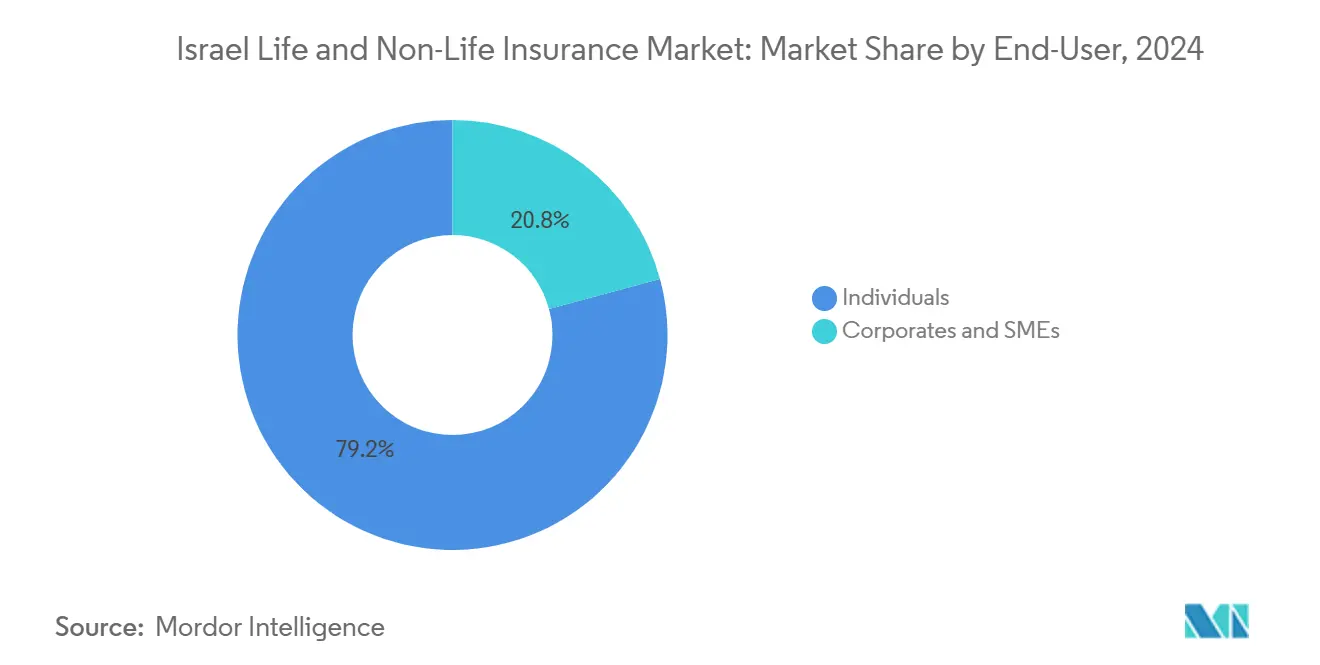

- 按终端用户划分,个人在2024年占据以色列人寿及非人寿保险市场规模的79.2%,但企业和中小企业细分市场预计到2030年将以6.1%的复合年增长率增长。

以色列人寿及非人寿保险市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (约)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 强制机动车第三者责任保险法 | +0.8% | 中央和耶路撒冷区 | 短期(≤2年) |

| 国家健康基金改革 | +0.7% | 全国 | 中期(2-4年) |

| 养老金和年金税收修订 | +0.6% | 富裕城市地区 | 中期(2-4年) |

| 高金融科技采用率 | +0.5% | 中央区 | 中期(2-4年) |

| 关键基础设施网络攻击事件提升企业网络保险需求 | +0.4% | 全国,集中在工业和技术中心 | 短期(≤2年) |

| 中小企业汽车租赁文化兴起加速车队保险 | +0.3% | 中央和海法区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

强制机动车第三者责任保险(MTPL)法推动非人寿保险费增长

以色列严格执行的MTPL要求提供可靠的保费流入,在经济波动期间稳定以色列人寿及非人寿保险市场。AIG以色列的毛赚取保费在2025年第一季度增长9.7%[1]AIG以色列,"2025年第一季度中期财务报告," aig.co.il,达到5.671亿新谢克尔,其中车辆业务贡献最大。保险公司正在完善数字化发行和理赔工具,以高效处理大量机动车业务,将强制保险转变为交叉销售自愿机动车和人身意外保险产品的跳板。强制保险带来的可预测现金流也为在管制较少的细分市场进行创新释放了资本。

政府强制国家健康保险基金改革刺激补充健康保险政策

2023年改革要求每个健康计划至少与四家医院合作,扩大患者选择并暴露保险缺口。保险公司正在包装分层补充健康产品,保证更快获得优质护理,满足不断上升的客户期望。学术分析指出,这些改革扩大了患者权力并刺激了补充保险需求[2]Gideon Leibner等,"挑战选择性合同:增强医疗保健中患者权力的改革,"以色列健康政策研究杂志,ijhpr.org。增强的透明度推动保险公司发布更清晰的福利表并推出数字化比较工具,提高信任度并推动中等收入家庭的采用率。

养老金和年金税收修订促进个人人寿储蓄产品

养老金和年金的税收修订正在推动个人人寿储蓄产品的增长。在匹配缴费和免税额度等慷慨财政激励的支持下,单位关联人寿合同激增,现在占总人寿保费的60%以上。为了吸引年轻专业人士,保险公司推出了机器人咨询模块。这些工具识别退休缺口并突出复合税收优惠的好处。在支持性税收法规的支持下,这些流入为人寿保险公司提供了缓冲,抵御短期资本市场波动的影响,为以色列保险市场人寿和非人寿细分的预期增长铺平道路[3]经合组织,"退休储蓄财政激励年度调查," oecd.org。

高金融科技采用率推动纯数字小额保险政策

十七家本土保险科技公司正在打造多样化的产品阵列,从数字资产保险到"按生活付费"的小额保险政策。EasySend的无代码平台和Notch的加密钱包保护展示了云架构的效率,可以加速推出周期并削减分销成本。数字化入职吸引千禧一代和Z世代消费者,他们要求即时、基于使用的保险。在风险投资的支持下,以Novidea在2024年3000万美元的融资为例,产品多样性将扩大,加剧与以色列人寿及非人寿保险市场传统渠道的竞争。

限制因素影响分析

| 限制因素 | (约)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 地区地缘政治紧张局势导致再保险成本上升 | -0.7% | 全国,对财产险和意外险业务影响更大 | 中期(2-4年) |

| 资本市场、保险和储蓄管理局(CMISA)资本充足率收紧 | -0.5% | 全国 | 中期(2-4年) |

| 利率波动降低投资收益率 | -0.4% | 全国,对人寿保险公司影响更大 | 短期(≤2年) |

| 管理费价格上限监管压缩人寿保险盈利能力 | -0.3% | 全国 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

地区地缘政治紧张局势导致再保险成本上升

铁剑冲突提高了再保险价格并收紧了财产和基础设施风险的条款。主要保险公司正在保留更大的净额或转向专属保险公司和参数化保险以弥补承保能力缺口。转分保费用上升压缩利润率,可能会放慢高风险区域的保单发行,抑制以色列人寿及非人寿保险市场的整体扩张。

资本市场、保险和储蓄管理局资本充足率收紧

CMISA修订的偿付能力通函提高了资本缓冲和治理标准。较小的保险公司面临更高的融资成本,可能会缩减增长计划以保持比率。大型集团利用多元化收益来合规,但即便如此,他们也在自动化功能以抵消增量资本拖累。更严格的监管提高了系统韧性,但在筹集新资本之前,它会边际性地限制收入增长。

细分分析

按保险类型:监管改革重塑增长轨迹

非人寿保险在2024年产生了以色列人寿及非人寿保险市场60.4%的份额,主要由强制机动车保险和扩大的补充健康保险业务支撑。机动车远程信息技术、AI驱动的欺诈分析和基于使用的定价促进承保精确性,维持稳定的综合比率。随着保险公司以分层产品和健康附加服务回应改革后的消费者需求,健康保险费在2025年第一季度攀升。财产保险虽然受到更昂贵的再保险冲击,但受益于物联网支持的风险调查,完善资本配置。责任险类别,特别是网络保险,正获得企业关注,提升非人寿保险费收入。

人寿保险在绝对规模上落后,但预计到2030年将以4.5%的复合年增长率快速增长,受税收优惠储蓄计划推动。单位关联合同现在超过人寿保费的60%,融合保护和投资,匹配家庭财富愿望。定期保险在寻求抵押担保的年轻借款人中流行,而终身寿险和养老保险迎合遗产规划。通过雇主提供的团体人寿保险简化获客成本。这种双轨扩张确保以色列人寿及非人寿保险市场规模中人寿保险产品保持结构性动力。

按分销渠道:数字平台颠覆传统网络

代理人和专属代表在2024年保留了42%的总保费,反映了深厚的客户关系和在复杂业务中的咨询影响力。许多代理机构部署来自LeO等公司的AI聊天机器人来加速入职和支持,即使数字竞争对手规模扩大,也加强了相关性。独立经纪人主导定制海事、航空和高价值财产投保,利用国际再保险联系。

然而,纯数字平台是增长最快的渠道,预计到2030年将以11.3%的复合年增长率增长。无缝应用在几分钟内提供从报价到承保的旅程,吸引时间紧迫的消费者。保险科技创新者将小额保险产品与生活方式应用捆绑,捕获细粒度数据进行动态定价。银行保险利用家庭银行的信任,但监管防火墙限制了交叉销售深度。混合保险公司现在运营全渠道,将面对面专业知识与在线自助服务相结合,在以色列人寿及非人寿保险市场中保卫份额。

按终端用户:企业细分获得动力

个人在2024年产生了79.2%的保费,反映了强制机动车保险和健康意识提升。智能手机采用促进了比较购物,推动保险公司朝着透明费用和模块化附加条款发展。对长期储蓄的税收支持保持人寿保险需求弹性,而微时长旅行和设备保险吸引年轻买家。

企业和中小企业保单虽然较小,但随着网络威胁和车队租赁文化的普及,预计到2030年将实现6%的复合年增长率。金融公司指出,自2004年以来网络事件给该行业造成120亿美元损失,推动对综合风险和赔偿解决方案的需求。Element Fleet Management的保险部门报告租赁客户中车队保险采用率上升。行业特定责任险和供应链中断产品完善企业投资组合,逐步扩大以色列人寿及非人寿保险行业这一部分。

地理分析

2024年,包括特拉维夫在内的中央区占保费的35.7%,巩固了其作为以色列人寿及非人寿保险部门经济动力中心的作用。特拉维夫保险指数在稳健的资本市场表现推动下年内涨幅达22%,提高了可支配收入,也增强了对高级保险覆盖的需求。由于企业总部密集分布在该区,对网络保险、董事责任险和团体健康计划的需求明显。此外,本地保险科技初创公司在全国推广前先在此测试创新,放大了该地区作为保险创新中心的声誉。

南部区是增长最快的地区,预计到2030年将实现5.8%的复合年增长率,因为基础设施项目和人口流入扩大了风险敞口。住宅建设刺激抵押关联人寿和财产保险。政府对制造园区的激励为商业多险种套餐创造机会。劳埃德以色列中心扩大了对60个业务领域专业财产和能源投保的准入,支持地区承保能力。独特的气候和安全敞口促使参数化产品开发以适应当地灾害,使以色列人寿及非人寿保险市场多样化。

耶路撒冷的市场稳定,由公共部门就业和旅游业支撑。专业朝圣旅行和文物赔偿保单满足利基需求。海法和北部区结合港口物流和石化综合体;海事、货物和环境责任险占主导。随着安全事件的增加,对营业中断保单的关注增加,保险公司采用细粒度地理空间定价来平衡风险。在全国范围内,冲突动态导致承保商仔细监控累积限额,以在以色列人寿及非人寿保险市场规模边界内维持偿付能力。

竞争格局

以色列人寿及非人寿保险市场适度集中,前五大公司占据主要份额。哈雷尔、凤凰和Clal利用多元化投资组合和全渠道分销保护规模优势。哈雷尔公布收入242.5亿谢克尔,过去一年股价上涨115%,凸显投资者信心。凤凰在2025年第一季度录得5.68亿新谢克尔综合收益,受43%的资产管理收益增长支撑。

数字化转型是主导战略主题。保险公司部署AI承保引擎和直通理赔处理以压缩周期时间。合作伙伴关系蓬勃发展,安联收购Atlas保险深化海事能力。慕尼黑再保险26亿美元收购Next Insurance突显了全球对本地保险科技人才的兴趣。大型公司通过风险投资早期获得利基技术,而地区专家利用敏捷性提供定制产品,确保以色列人寿及非人寿保险市场的健康竞争。

国际再保险公司仍然挑剔,但仍将以色列的严格承保和数字专业知识视为有吸引力的。国内保险公司通过综合健康平台、忠诚生态系统和ESG中心投资组合进行差异化。中期来看,如果偿付能力要求上升,整合可能加速,推动较小承保商走向合并或在以色列人寿及非人寿保险行业内的利基专业化。

以色列人寿及非人寿保险行业领导者

-

哈雷尔保险投资金融服务有限公司

-

凤凰控股有限公司

-

Clal保险企业控股有限公司

-

Menora Mivtachim控股有限公司

-

Migdal保险金融控股有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:安联收购Atlas保险代理,扩大其在以色列的海事业务。

- 2025年3月:慕尼黑再保险以26亿美元收购Next Insurance剩余71%股份,将其整合到ERGO集团。

- 2025年2月:哈雷尔保险投资金融服务市值达到147.3亿新谢克尔,收入242.5亿新谢克尔。

- 2025年1月:包括Notch和EasySend在内的十七家以色列保险科技公司提供先进的数字资产和无代码解决方案。

- 2024年4月:Novidea获得3000万美元C轮融资,支持全球扩张。

- 2024年3月:CMISA发布修订治理通函以加强合规要求。

- 2024年2月:以色列创新局推出Yozma基金2.0,向包括保险公司在内的机构投资者投入1.55亿美元用于风投配置。

以色列人寿及非人寿保险市场报告范围

保险是一种防范经济损失的保护手段。它是一种风险管理形式,主要用于对冲或然或不确定损失的风险。以色列人寿及非人寿保险市场按保险类型(人寿保险和非人寿保险)和分销渠道(直销、代理、银行和其他分销渠道)进行细分。

| 人寿保险 | 定期人寿保险 |

| 终身和养老保险 | |

| 年金和养老金 | |

| 团体人寿保险 | |

| 非人寿保险 | 健康保险(补充和长期护理) |

| 机动车保险 | |

| 财产保险(房主、商业财产) | |

| 责任保险(一般、专业、产品) | |

| 旅行和人身意外保险 |

| 代理人和专属代表 |

| 独立经纪人 |

| 直销(保险公司分支机构) |

| 银行保险 |

| 纯数字/保险科技平台 |

| 个人 |

| 企业和中小企业 |

| 中央区(包括特拉维夫) |

| 耶路撒冷区 |

| 海法和北部区 |

| 南部区 |

| 按保险类型 | 人寿保险 | 定期人寿保险 |

| 终身和养老保险 | ||

| 年金和养老金 | ||

| 团体人寿保险 | ||

| 非人寿保险 | 健康保险(补充和长期护理) | |

| 机动车保险 | ||

| 财产保险(房主、商业财产) | ||

| 责任保险(一般、专业、产品) | ||

| 旅行和人身意外保险 | ||

| 按分销渠道 | 代理人和专属代表 | |

| 独立经纪人 | ||

| 直销(保险公司分支机构) | ||

| 银行保险 | ||

| 纯数字/保险科技平台 | ||

| 按终端用户 | 个人 | |

| 企业和中小企业 | ||

| 按地区(以色列) | 中央区(包括特拉维夫) | |

| 耶路撒冷区 | ||

| 海法和北部区 | ||

| 南部区 | ||

报告中回答的关键问题

以色列人寿及非人寿保险市场的当前价值是多少?

该市场在2025年为235.2亿美元,预计到2030年将达到282.1亿美元。

哪个细分市场占据最大的以色列人寿及非人寿保险市场份额?

非人寿保险领先,在2024年占保费的60.4%。

数字分销渠道的增长速度有多快?

纯数字和保险科技平台预计在2025-2030年间将以11.3%的复合年增长率增长。

哪个地区显示最快的保费增长?

南部区预计将以5.8%的复合年增长率扩张,超过其他地区。

为什么网络保险政策在以色列企业中获得关注?

复杂网络攻击激增和相关经济损失--据估计自2004年以来全球金融公司损失120亿美元--提高了企业风险意识,推动对专业保险的需求。

监管变化如何影响保险公司盈利能力?

CMISA更严格的资本标准和管理费上限压缩利润率,促使保险公司投资自动化并多元化收入来源

页面最后更新于: