Heavy Duty Trucks Market Size and Share

Market Overview

| Study Period | 2019 - 2031 |

|---|---|

| Market Size (2026) | USD 232.57 Billion |

| Market Size (2031) | USD 301.23 Billion |

| Growth Rate (2026 - 2031) | 5.31% CAGR |

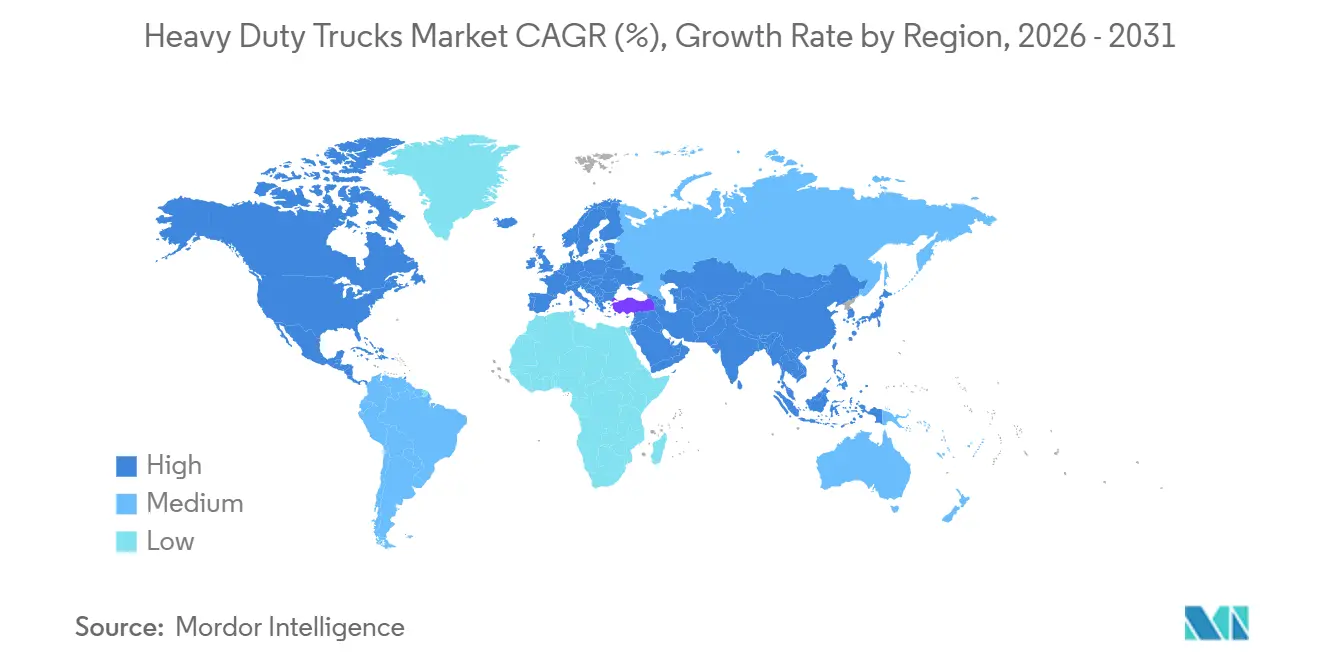

| Fastest Growing Market | Asia Pacific |

| Largest Market | Asia Pacific |

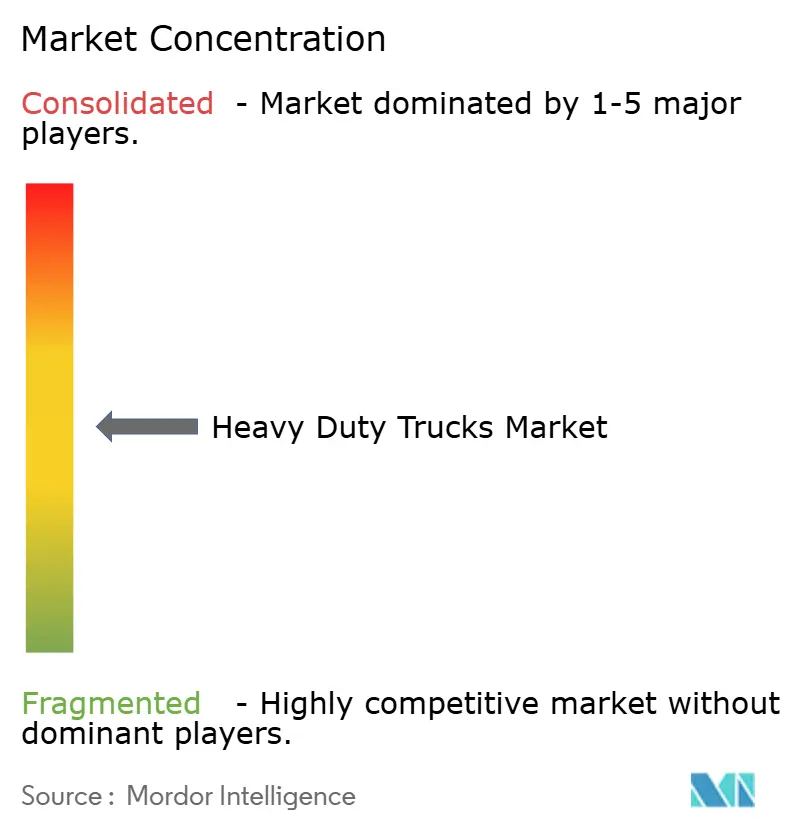

| Market Concentration | Medium |

Major Players

*Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. |

|

Heavy Duty Trucks Market Analysis by Mordor Intelligence

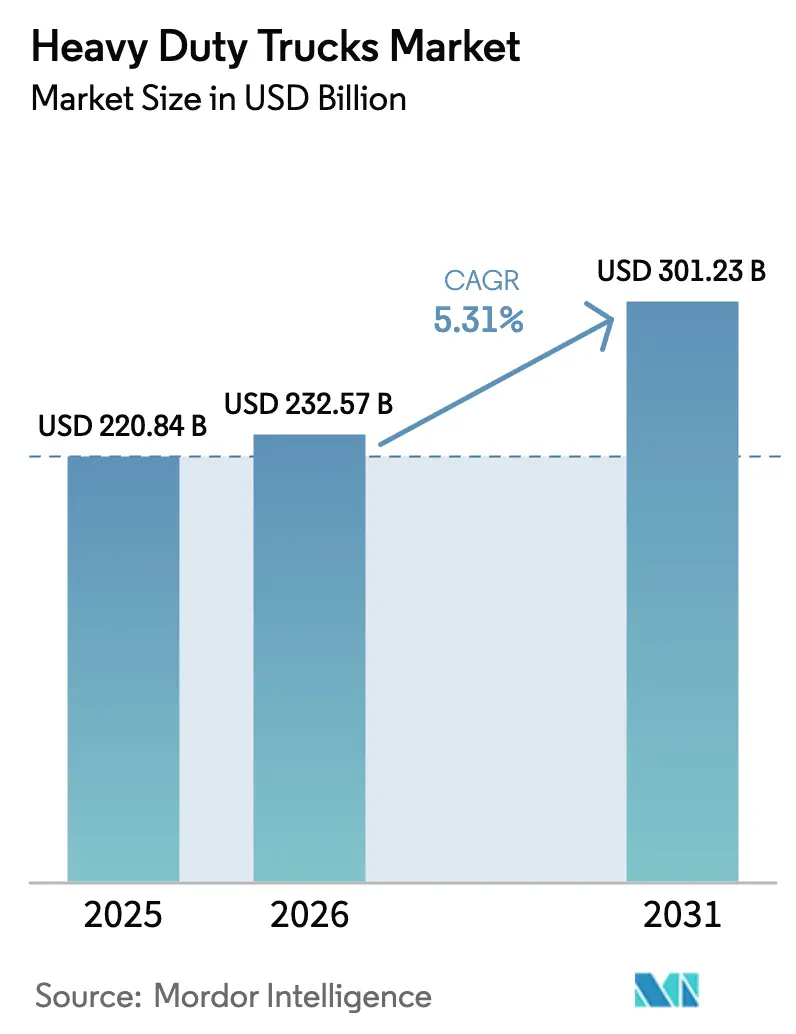

The heavy-duty trucks market size is expected to grow from USD 220.84 billion in 2025 to USD 232.57 billion in 2026 and is forecast to reach USD 301.23 billion by 2031 at a 5.31% CAGR over 2026–2031. Robust e-commerce freight volumes, accelerated fleet renewal under tightening emission rules, and the first commercial deployments of battery-electric and hydrogen fuel-cell tractors are reshaping competitive dynamics. Diesel powertrains continued to dominate deliveries in 2025, yet regulatory cliffs are driving total-cost-of-ownership parity for zero-emission models earlier than many operators expected. Battery-electric variants, benefiting from falling pack prices and overnight depot charging, are recording the fastest take-rate in urban and regional haulage. OEMs are reacting by expanding vertical integration into batteries and software, while fleet managers experiment with leasing to de-risk residual values.

Key Report Takeaways

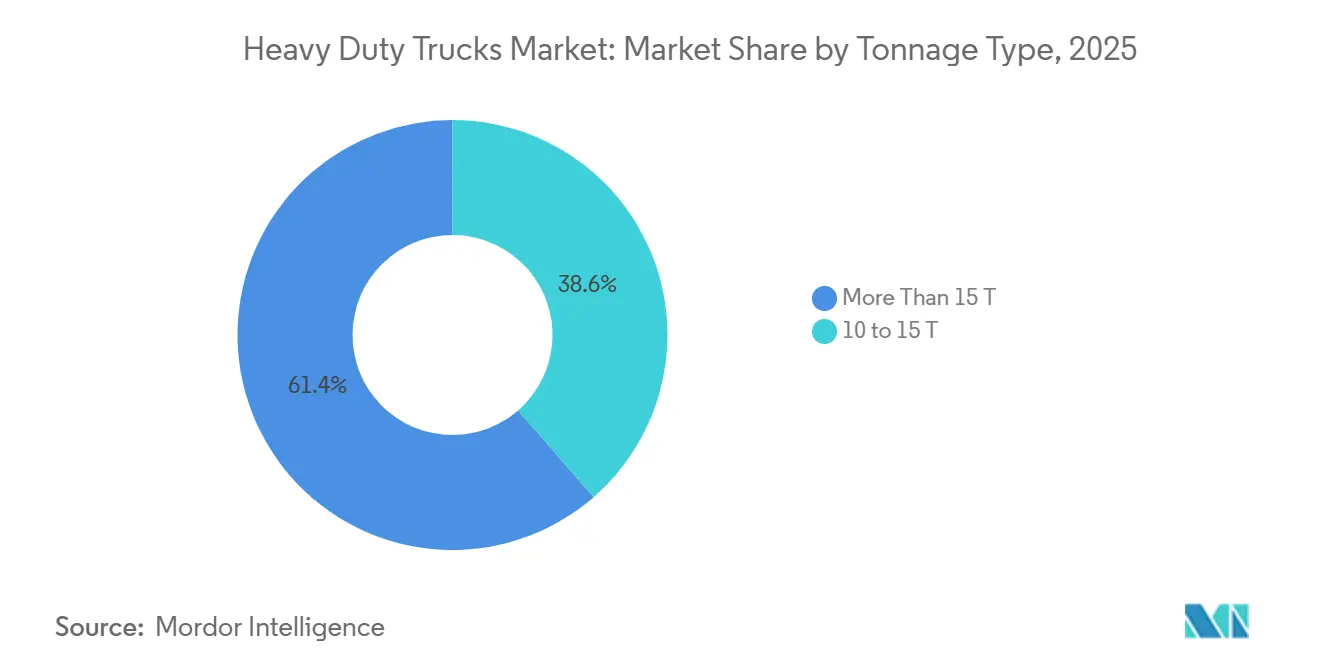

By tonnage type, the more than 15 T segment held 61.40% share in 2025, while the 10–15 T band is projected to expand the fastest at a 9.50% CAGR through 2031.

By class, Class 8 vehicles led with a 70.80% share in 2025; Class 7 models show the highest growth outlook at an 8.30% CAGR for 2026–2031.

By propulsion type, diesel dominated with an 83.90% share in 2025, whereas battery-electric trucks are set to grow at a 38.50% CAGR, the steepest in the forecast period.

By application, freight and logistics commanded a 55.70% share in 2025 and was also the fastest-growing use case, advancing at an 11.69% CAGR to 2031.

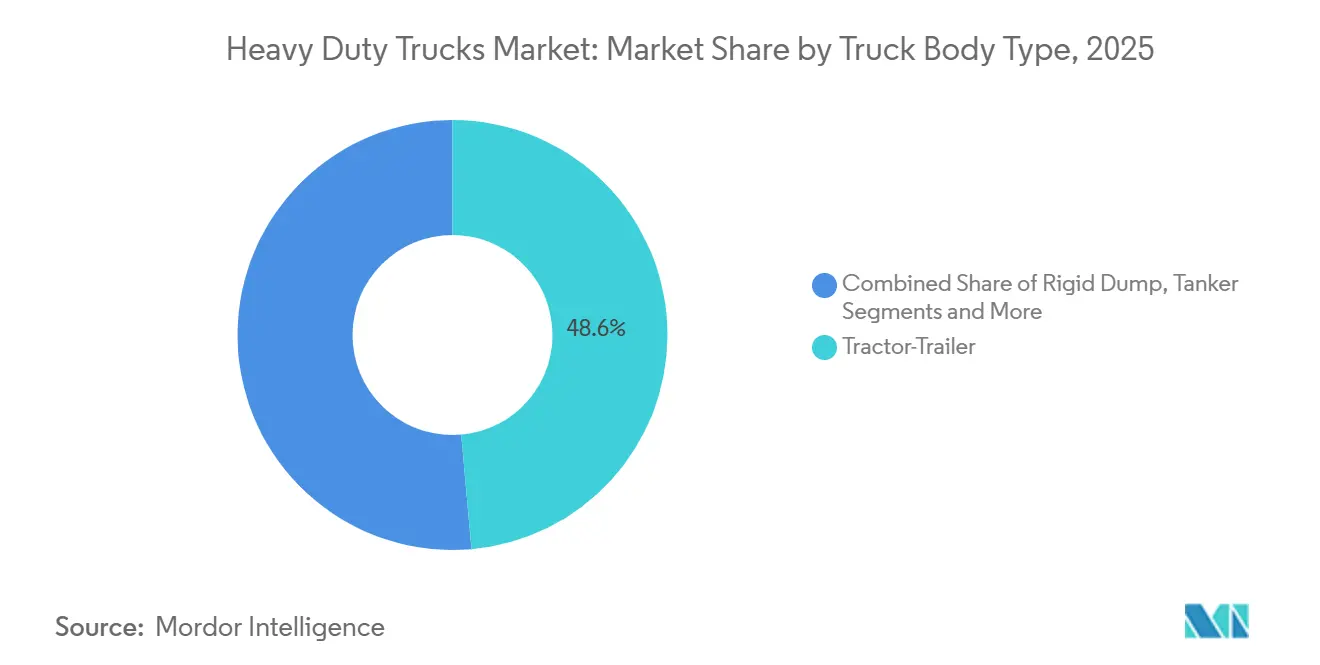

By truck body type, tractor-trailers accounted for 48.60% of 2025 revenue and are expected to register a 10.90% CAGR, the quickest among body configurations.

By sales channel, OEM/first-purchase transactions represented 74.10% share in 2025 and are projected to post a 12.10% CAGR, the highest within channel options.

By region, Asia Pacific captured 47.21% of global revenue in 2025 and is forecast to grow at a 9.30% CAGR, topping all regional growth rates.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of January 2026.

Global Heavy Duty Trucks Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Expanding E-Commerce | +1.2% | Global, with concentration in North America and Asia-Pacific | Medium term (2–4 years) |

| Strict Global Emission Mandates | +0.9% | Global, led by EU and California, expanding to Asia-Pacific | Long term (≥ 4 years) |

| Infrastructure Stimulus Packages | +0.7% | North America and EU primarily, spillover to emerging markets | Medium term (2–4 years) |

| Hydrogen Corridor Pilot Programs | +0.4% | Asia-Pacific core, early adoption in Japan and India | Long term (≥ 4 years) |

| OTA-Enabled TCO Optimization for Fleet Managers | +0.3% | Global, faster adoption in developed markets | Short term (≤ 2 years) |

| Mining Sector Electrification Commitments | +0.2% | South America and Australia, expansion to Africa | Medium term (2–4 years) |

| Source: Mordor Intelligence | |||

Expanding E-commerce Freight Volumes

E-commerce freight expansion drives heavy-duty truck demand through last-mile delivery optimization and regional distribution network densification. The surge in online retail creates demand for medium-duty electric trucks in urban environments, where zero-emission mandates increasingly restrict diesel operations[1]"Advanced Clean Fleets", California Air Resources Board, ww2.arb.ca.gov.. Parcel and less-than-truckload shipments are reshaping fleet composition as online retail penetration deepens. The American Trucking Associations projects U.S. freight tonnage will rise from 11.27 billion tons in 2024 to 13.99 billion tons by 2035, placing sustained pressure on regional haul assets. Zero-emission zones in California, New York, and several European cities push operators toward Class 7 and lighter Class 8 tractors, duty cycles that align with the current battery range of 200-300 kilometers. Amazon’s pledge to field 100,000 electric delivery vehicles by 2030 illustrates early-adopter willingness to absorb capital premiums for compliance and brand positioning. Operators also benefit from premium freight rates on time-sensitive cargo, partially offsetting higher vehicle prices. The shift toward higher-value goods further incentivizes investments in telematics and predictive maintenance that maximize uptime.

Strict Global Emission Mandates Driving Fleet Renewal

Regulatory frameworks across major markets create unprecedented pressure for fleet electrification, with the EPA's Phase 3 standards requiring 50% of vocational vehicles to be zero-emission by 2032[2]"Final Rule: Greenhouse Gas Emissions Standards for Heavy-Duty Vehicles – Phase 3", U.S. Environmental Protection Agency (EPA), epa.gov.. Regulators are compressing replacement cycles by tightening NOx and CO₂ limits. The U.S. EPA Clean Trucks Plan stipulates that zero-emission models must reach 40% of new Class 8 tractor sales by model year 2032, with interim steps beginning in 2027. Euro VII standards entering force in 2027 impose real-world testing and onboard diagnostics that add 10-15% to diesel engine costs, narrowing the price gap with battery-electric alternatives. Fleets delaying electrification risk stranded assets as resale values for older diesels fall in restricted zones, a trend amplified by California’s Advanced Clean Trucks rule. China's rapid adoption of zero-emission heavy-duty vehicles, with over 80% of global electric truck sales, demonstrates how policy can accelerate market transformation[3]"Trends in heavy-duty electric vehicles", International Energy Agency, iea.org..

Infrastructure Stimulus Packages

Government spending is expanding charging and refueling corridors. The U.S. Infrastructure Investment and Jobs Act allocates USD 7.5 billion for nationwide EV charging, supporting megawatt systems suited to long-haul trucks. Europe’s TEN-T upgrade funds cross-border stations along priority freight axes, while China’s Belt and Road projects include battery swap depots for logistics parks. These programs shorten range-anxiety payback periods, thereby reinforcing fleet renewal mandates. Suppliers of charging hardware and grid services benefit from predictable project pipelines that enable scale economies.

Hydrogen Corridor Pilot Programs in Asia Pacific

Japan’s Fukushima Hydrogen Highway links Tokyo to the northeast with 12 fueling stations, enabling Toyota and Hino fuel-cell rigs to cover 600 kilometers without range compromise. South Korea has earmarked KRW 500 billion to deploy 50 hydrogen stations by 2027, targeting 10,000 fuel-cell trucks in service. Australia’s Queensland Hydrogen Highway aims to decarbonize mining haulage through projects backed by Fortescue Metals Group. These pilots validate high-density energy carriers for payload-sensitive or multi-shift operations, although green hydrogen costs of USD 5-7 per kilogram remain a barrier.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| High Upfront Cost of Zero-Emission Heavy Trucks | -1.1% | Global, most acute in price-sensitive emerging markets | Medium term (2-4 years) |

| Volatile Diesel Price Environment Impacting Purchase Cycles | -0.6% | Global, with regional variations in fuel taxation | Short term (≤ 2 years) |

| Semiconductor Shortages Delaying ADAS/EV Production | -0.4% | Global, concentrated in Asia Pacific manufacturing hubs | Short term (≤ 2 years) |

| Stricter EU Axle-Weight Rules Limiting Payload Economics | -0.3% | Europe primarily, with spillover to export markets | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

High Upfront Cost of Zero-emission Heavy Trucks

Battery-electric Class 8 tractors still cost two to three times more than diesel equivalents, with 2025 list prices of USD 350,000-400,000 versus USD 150,000-180,000 for conventional units. Subsidies such as California’s HVIP vouchers, which can reach USD 240,000 per truck, ease but do not eliminate the premium. In price-sensitive economies, cash-flow constraints prevent smaller fleets from absorbing even subsidized differentials. Financiers also demand higher interest spreads to compensate for uncertain residual values and battery degradation beyond year 7.

Volatile Diesel Price Environment Impacting Purchase Cycles

Sharp swings in fuel prices complicate payback calculations for electric trucks. When diesel spot rates fall below USD 3 per gallon, fleet managers may defer replacement or shift to lower-capex natural-gas options. Conversely, price spikes above USD 4.50 accelerate orders but also inflate operating costs for diesel units awaiting delivery, compressing margins and limiting balance sheet flexibility.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Tonnage Type: Heavier Segments Drive Electrification

The heavy-duty trucks market size for vehicles above 15 tons stayed dominant with a 61.40% revenue share in 2025, reflecting the still-critical role of long-haul and construction logistics. The segment continues to grow, supported by infrastructure spending but tempered by higher battery mass penalties. Conversely, the 10-15 ton bracket is advancing at a 9.50% CAGR; cities granting delivery privileges to lighter gross vehicle weights foster this outperformance. Europe’s proposed 1-ton allowance for battery-electric rigids aims to preserve payload parity and is catalyzing OEM portfolio additions.

Operators report that the “Goldilocks” mid-weight class balances range, payload, and chassis cost. Daimler’s eActros 300 achieved a 220-kilometer real-world range in Swiss pilots, covering a full double-shift with overnight charging. Battery prices nearing USD 110 per kilowatt-hour in 2026 are making mid-weight electrification financially attractive within three-year payback windows. Policy signals in California and Paris that prohibit diesels over 12 tons inside city limits after 2030 further anchor demand. As a result, the 10-15 ton segment is set to raise its share of the heavy-duty trucks market to roughly 30% by 2031.

By Class: Class 8 Dominance Faces Medium-duty Challenge

Class 8 maintained a commanding 70.8% presence in 2025, driven by interstate haulage and heavy construction. With an 8.30% CAGR forecast, Class 7 gains from duty cycles of 150-200 miles that match current battery ranges without en-route charging. CARB requires 40% zero-emission sales for Class 7 tractors by 2032, accelerating OEM roadmaps.

Mack’s MD Electric offers a 150-kilowatt-hour pack and 140-mile range, succeeding in beverage and food-service fleets where predictable routes enable scheduled charging. Class 8 electrification remains experimental but promising; megawatt chargers rolling out on U.S. I-5 and German Autobahns enable 45-minute turnarounds. The heavy-duty trucks market share for Class 8 is projected to slip below 68% by 2031 as medium-duty adoption accelerates.

By Propulsion Type: Diesel Dominance Meets Electric Disruption

Diesel retained an 83.90% share in 2025; however, its portion is forecasted to drop to 66-68% by 2031. Battery-electric vehicles are scaling at a 38.50% CAGR, propelled by falling pack costs and emissions regulations. Volvo’s FH Electric, featuring a 540-kilowatt-hour battery, entered series production in 2024, supporting 600-kilometer routes for customers aiming for 2027 compliance.

Fuel-cell trucks are well-suited for applications where payload or duty cycles exceed battery capability. Alternative fuels, such as renewable natural gas and biodiesel, demonstrate healthy growth, offering immediate CO₂ reductions where electric infrastructure lags behind. Diesel’s longevity in mining and long-haul African corridors indicates a multi-propulsion landscape through the next decade.

By Application: Freight Logistics Leads Transformation

Freight logistics represented 55.70% of overall demand in 2025 and is growing at an 11.69% CAGR. E-commerce service levels necessitate time-definite delivery, justifying higher capex on connected, zero-emission trucks. Anglo American’s hydrogen haul truck at Mogalakwena validated 290-ton payloads, signalling mining’s pathway to decarbonization. Construction and mining follow at 28% share but adopt at slower rates due to remote-site charging challenges.

Municipal fleets, holding 12%, pivot to battery-electric refuse and utility rigs for city climate pledges. Volvo’s FE Electric refuse truck now serves Stockholm waste routes with zero tailpipe emissions. Specialized applications such as refrigerated logistics are experimenting with hybridized diesel-electric modules, underscoring that one propulsion does not yet fit all.

By Truck Body Type: Tractor-trailers Maintain Leadership

Tractor-trailers dominated with a 48.60% share and a 10.90% CAGR through 2031. Their high utilization rates support investment in megawatt charging and autonomous-ready chassis. PACCAR’s Kenworth T680E delivers 250 miles of range, enabling port-to-warehouse shuttle loops on the U.S. West Coast. Rigid dump trucks stay relevant in mining but lag in electrification due to duty cycle severity.

Tankers at 14% share are early adopters for city fuel distribution, capitalizing on nighttime depot charging. Flatbeds, reefers, and other specialized bodies explore modular packs that can be swapped in under 10 minutes. By 2031, tractor-trailers will still command the largest slice of the heavy-duty trucks market, yet rigid electrification in mining could close the gap if payload-neutral battery chemistries emerge.

By Sales Channel: OEM Dominance Reflects Fleet Preferences

OEM direct sales absorbed 74.10% of unit volumes in 2025, reflecting fleet trust in factory warranties for complex electrified systems; this channel is projected to post a 12.10% CAGR, the highest within channel options. Leasing and rental channels let operators avoid upfront premiums and hedge technology risk. Ryder’s 2025 battery-electric leasing bundle includes guaranteed buy-back and depot charger financing, smoothing cash flow.

Aftermarket retrofits are gaining traction, driven by California fleets converting older trucks to battery-electric drivetrains to retain access to zero-emission zones. Lightning eMotors has already modified more than 500 Class 6-7 units since 2024. As battery costs fall, direct sales will hold the majority share, yet leasing is positioned to expand fastest as lenders grow comfortable underwriting residuals.

Geography Analysis

Asia-Pacific led with a 47.21% revenue share in 2025 and is projected to grow at a 9.30% CAGR to 2031, buoyed by China’s manufacturing scale and regional hydrogen corridors. Sinotruk, FAW, and Dongfeng captured over 60% of regional volumes as the National VI standard and municipal incentives in Beijing and Shanghai accelerated urban electrification. India’s Tata Motors launched the Prima EV in 2024, addressing metropolitan freight and select mining customers, while state subsidies in Delhi and Maharashtra target 8,000 zero-emission trucks by 2028. Japan’s Fukushima Hydrogen Highway underpins fuel-cell pilots, and Australia’s Fortescue Metals Group invests in hydrogen haulage to cut Scope 1 emissions.

North America held a 28% share, animated by the U.S. EPA Clean Trucks Plan and federal charging grants. California’s Advanced Clean Trucks rule and incentives reaching USD 240,000 per vehicle sustain the nation’s largest zero-emission fleet pipeline. Canada’s up-to-CAD 200,000 rebates drive uptake along the Windsor-Quebec corridor, while Mexico’s cross-border carriers electrify to maintain California access. Europe contributed 18% in 2025, with Euro VII standards and Germany’s Autobahn megawatt chargers catalyzing adoption. The United Kingdom mandates 10% zero-emission truck sales by 2030, scaling to 100% by 2040. France and Italy support LNG as a bridge fuel, whereas Scandinavia pushes battery-electric solutions across all classes.

The Middle East and Africa collectively accounted for 7%, with Dubai and Riyadh piloting Chinese battery-electric rigs for urban deliveries. Extreme temperatures necessitate advanced thermal management, slowing broader adoption. Latin America’s mining belts in Chile and Peru represent early hydrogen fuel-cell demand, but broader market growth is constrained by financing costs and infrastructure gaps.

Mordor Intelligence provides coverage of the heavy duty trucks market across other key regional markets, including Europe and Africa, each with their regulatory frameworks and demand patterns. Detailed country-level analysis extends to United States, Mexico, and Saudi Arabia incorporating local coverage and market participation, as required.

Competitive Landscape

Global market concentration remains moderate: the top five OEMs - Daimler Truck, Volvo Group, PACCAR, Traton, and China National Heavy Duty Truck - held a significant share in 2025. Daimler and Volvo formed a EUR 1 billion software joint venture in 2024 to accelerate autonomous and over-the-air capabilities. PACCAR’s USD 400 million Texas battery facility, announced in 2025, demonstrates OEM moves to control critical supply and capture pack margins.

Chinese producers expand into Southeast Asia, Latin America, and Africa with aggressively priced battery-electric models that undercut Western peers by 15-20%. Intellectual-property leadership remains with incumbents, which hold 70% of solid-state battery and hydrogen stack patents filed through 2025. Start-ups such as Nikola pivot toward hydrogen corridor infrastructure to differentiate, yet production ramp challenges and cash-flow constraints limit share gains.

Aftermarket retrofits and fleet-as-a-service models present white-space opportunities. Lessors bundle vehicles, charging, and maintenance into predictable monthly fees, addressing the residual-value uncertainty that hinders direct purchase in cost-sensitive fleets. Differentiation increasingly revolves around battery thermal management, megawatt charging compatibility, and predictive maintenance algorithms that compress operating costs.

Heavy Duty Trucks Industry Leaders

-

PACCAR Inc.

-

Tata Motors Limited

-

Volvo Group

-

Traton SE

-

Daimler Truck Holding AG

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- June 2025: Daimler Truck and Toyota finalized the merger of Hino Motors and Mitsubishi Fuso truck subsidiaries under a new holding company, creating enhanced scale for electrification and autonomous technology development while addressing emissions compliance challenges.

- April 2025: Daimler Truck North America began production of the fifth-generation Freightliner Cascadia featuring a Cummins X15N natural gas engine, marking the first 15-liter natural gas engine for heavy-duty trucks with 10% fuel economy improvement.

- January 2025: Volvo Group increased its Mexico plant investment to USD 1 billion for heavy-duty truck manufacturing, supporting North American market expansion and Latin American sales growth.

Research Methodology Framework and Report Scope

Market Definitions and Key Coverage

Our study defines the heavy-duty truck market as the sale of new Class 7-8 trucks with gross vehicle weight ratings above 26,000 lb, built for freight, construction, municipal, and other vocational tasks.

Scope Exclusions: Used vehicles, medium-duty classes, trailers, and aftermarket parts are not considered.

Segmentation Overview

-

By Tonnage Type

- 10 to 15 T

- More Than 15 T

-

By Class

- Class 7

- Class 8

-

By Propulsion Type

- Diesel

- Battery-Electric

- Fuel-Cell Electric (FCEV)

- Alternative Fuels (CNG, LNG, Biodiesel)

-

By Application

- Construction and Mining

- Freight and Logistics

- Municipal and Utilities

- Others

-

By Truck Body Type

- Tractor-Trailer

- Rigid Dump

- Tanker

- Others

-

By Sales Channel

- OEM/First Purchase

- Lease and Rental

- After-market Retrofit

-

By Geography

-

North America

- United States

- Canada

- Rest of North America

-

South America

- Brazil

- Argentina

- Rest of South America

-

Europe

- Germany

- United Kingdom

- France

- Italy

- Russia

- Rest of Europe

-

Asia-Pacific

- China

- India

- Japan

- South Korea

- Australia and New Zealand

- Rest of Asia-Pacific

-

Middle East and Africa

- Saudi Arabia

- United Arab Emirates

- Egypt

- Turkey

- South Africa

- Rest of Middle East and Africa

-

North America

Detailed Research Methodology and Data Validation

Primary Research

Mordor analysts spoke with fleet managers, dealer principals, OEM product strategists, and emission-compliance specialists across North America, Europe, and Asia. These discussions clarified pre-buy intentions ahead of the 2027 NOx rules, realistic battery-electric penetration, and regional replacement cycles, enabling us to fine-tune assumptions drawn from desk work.

Desk Research

We began by mapping unit production, registration, and trade flows from tier-one sources such as OICA, the US Federal Highway Administration, Eurostat Comext, and China's MIIT. Company 10-Ks, investor decks, and reputable business press revealed shipment splits, discounting, and early electric-truck pricing. Trade associations, including ACEA and the Japan Automobile Manufacturers Association, added regional depth, while D&B Hoovers and Dow Jones Factiva furnished paywalled financial markers that helped us cross-check average selling prices. The sources listed here illustrate our approach; many others supported data collection and validation.

Market-Sizing & Forecasting

A top-down and bottom-up build frames the model. Global production plus import-export data form the skeleton, which is then checked against sampled dealer deliveries (units × ASP) and channel feedback to anchor volume realism. Key variables like GDP-linked freight demand, public-works spending pipelines, emission-standard timelines, battery cost curves, and average fleet age feed a multivariate regression that projects volumes and values through 2030. Where data gaps appear, regional proxies vetted through expert calls are applied.

Data Validation & Update Cycle

Our outputs pass variance thresholds, anomaly checks, and peer review, and are reconciled with indicators such as diesel consumption and Class 8 order books. Reports refresh each year, with interim updates when material events occur; an analyst completes a final pass just before release to ensure buyers receive the latest view.

Why Mordor's Heavy Duty Trucks Baseline Commands Reliability

We observe that published market values often differ because firms choose varied weight thresholds, macro assumptions, and refresh cadences. Mordor places the 2025 market value at USD 232.57 billion, while two external studies quote USD 324.5 billion and USD 274.11 billion for the same year.

Key gap drivers include whether medium-duty trucks slip into scope, how electric-truck price premiums are treated, currency-conversion timing, and how frequently forecasts are rewritten after policy shifts.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 232.57 Bn | Mordor Intelligence | - |

| USD 324.50 Bn | Regional Consultancy A | Blends Class 6 volumes and applies aggressive stimulus scenario |

| USD 274.11 Bn | Global Consultancy B | Uses uniform ASP uplift and rolls 2024 base forward without fresh unit checks |

Taken together, the comparison shows that Mordor Intelligence's disciplined scope selection, variable transparency, and frequent refresh cycle give decision-makers a balanced, traceable baseline they can trust.

Key Questions Answered in the Report

What is the current size of the heavy duty trucks market?

The market was valued at USD 232.57 billion in 2026 and is projected to reach USD 301.23 billion by 2031 at a 5.31% CAGR.

Which propulsion technology is growing fastest?

Battery-electric trucks post a 38.50% CAGR to 2031, the highest among all power-train options.

How dominant is Asia Pacific in this sector?

Asia Pacific holds 47.21% of global revenue and recorded the fastest 9.30% CAGR through 2031.

How are regulators influencing fleet renewal cycles?

Mandates such as U.S. EPA Phase 3 standards and the EU’s 90% CO₂-reduction target compel fleets to replace or retrofit equipment ahead of normal life cycles, creating regulatory-driven demand surges.

Page last updated on: