Forklift Trucks Market Size and Share

Market Overview

| Study Period | 2019 - 2031 |

|---|---|

| Market Size (2026) | USD 76.31 Billion |

| Market Size (2031) | USD 93.60 Billion |

| Growth Rate (2026 - 2031) | 4.17% CAGR |

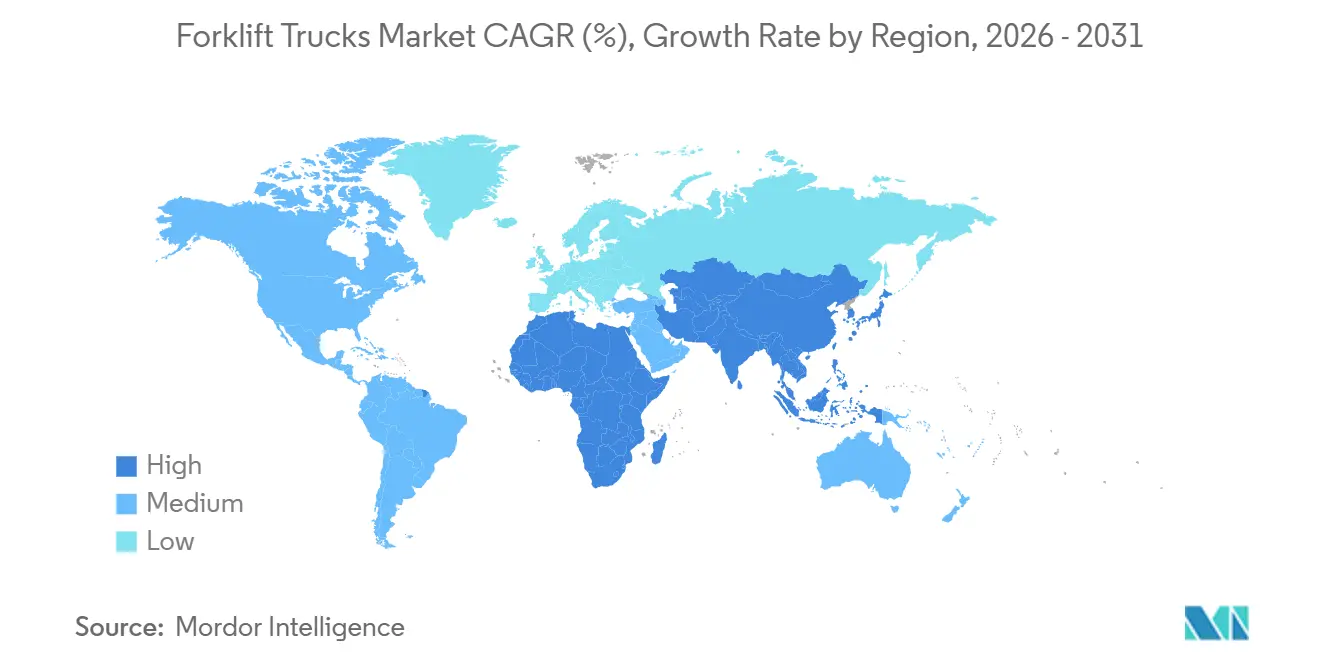

| Fastest Growing Market | Middle East and Africa |

| Largest Market | Asia Pacific |

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Forklift Trucks Market Analysis by Mordor Intelligence

The forklift trucks market size was valued at USD 73.55 billion in 2025 and estimated to grow from USD 76.31 billion in 2026 to reach USD 93.60 billion by 2031, at a CAGR of 4.17% during the forecast period (2026-2031). Momentum stems from the growing preference for electric power-trains, tightening emission regulations, and the operational savings of lithium-ion batteries that offer 95% round-trip efficiency. Strong infrastructure outlays in the Asia Pacific, North America’s manufacturing reshoring, and Middle Eastern logistics corridors amplify demand for versatile lift trucks that blend automation readiness with low emissions. Meanwhile, hydrogen fuel-cell pilots in automotive and cold-storage settings, together with falling renewable-hydrogen costs, add a small but rising zero-emission pathway. Competitive pressure is intensifying as Chinese manufacturers deploy aggressive pricing and emerging rental fleets bargain down original equipment manufacturer margins, nudging incumbents toward value-added telematics and service contracts.

Key Report Takeaways

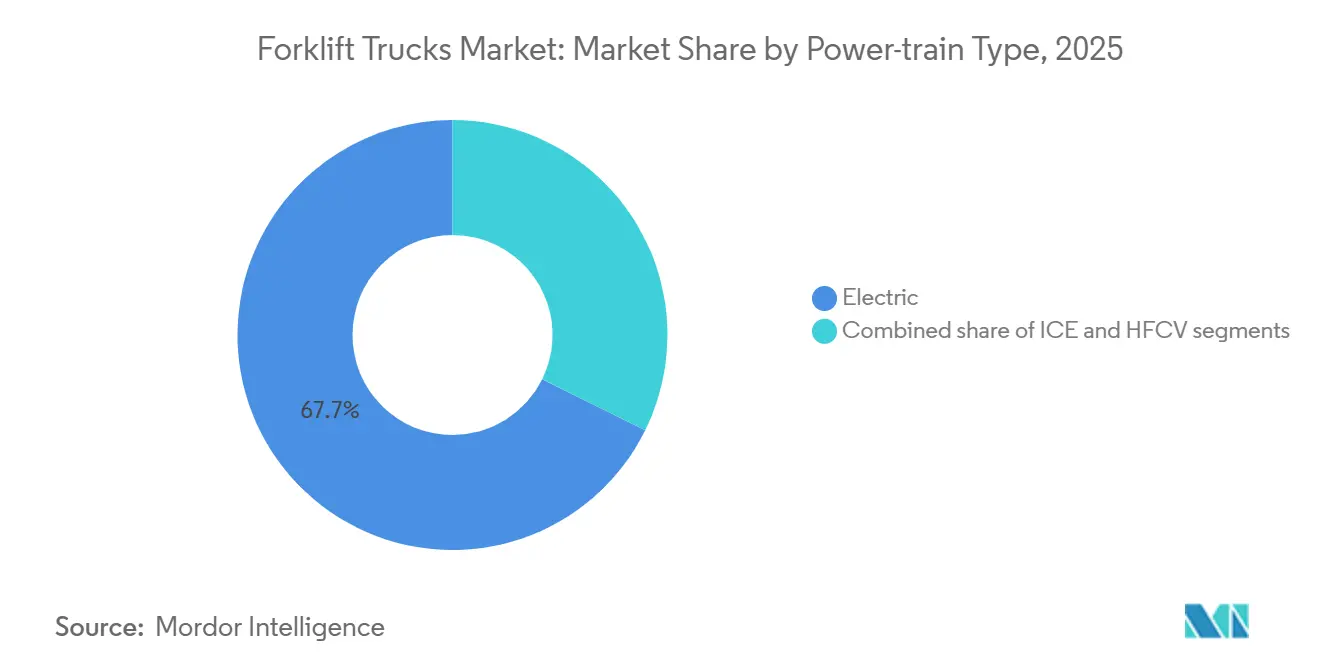

- By powertrain, electric forklifts captured 67.73% of 2025 shipments, while hydrogen models are forecast to expand at a 4.19% CAGR through 2031.

- By vehicle class, Class III electric pallet trucks held 43.47% of 2025 volume; Class I electric rider trucks are the fastest grower at 4.25% CAGR.

- By load capacity, the 5–15 ton bracket accounted for 41.23% of 2025 units; the above-15-ton segment posts the strongest 4.28% CAGR to 2031.

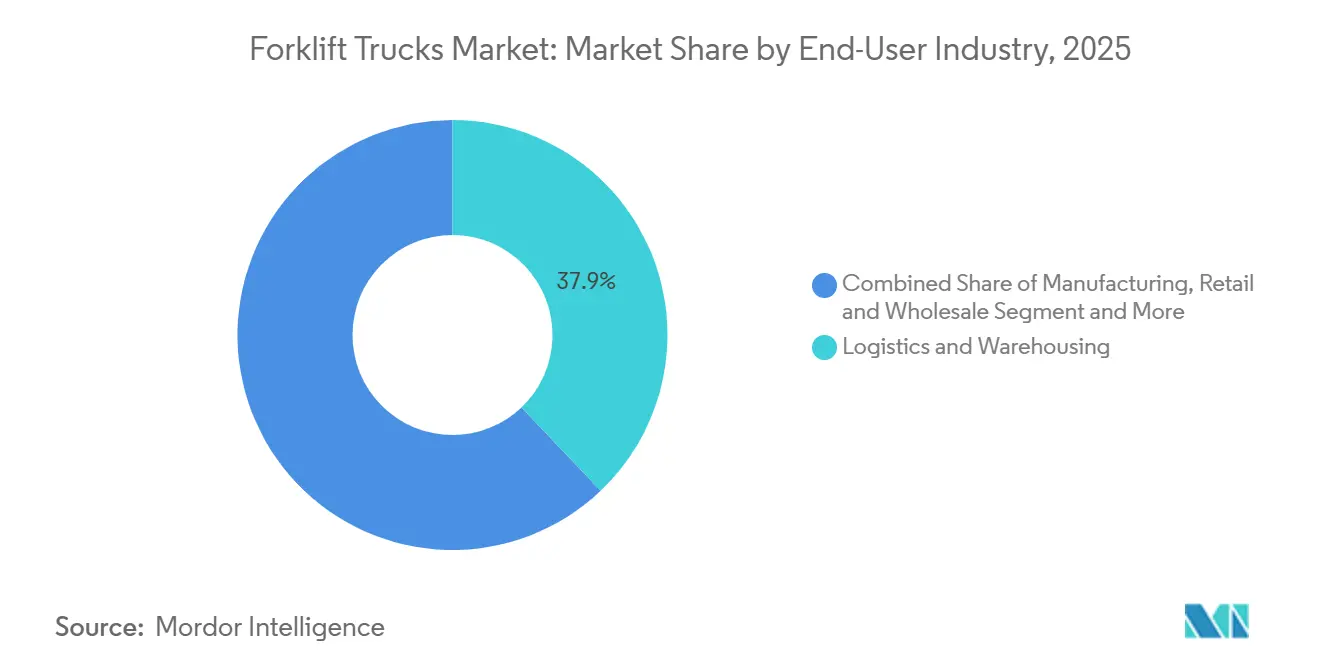

- By end-user, logistics and warehousing commanded 37.88% of 2025 demand, whereas the food and beverage cold chain leads growth at a 4.22% CAGR.

- By geography, Asia Pacific dominated with a 47.63% Forklift trucks market share in 2025; the Middle East and Africa delivered the quickest 4.27% CAGR to 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of January 2026.

Global Forklift Trucks Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Asia Pacific's Emission Mandates | +1.2% | Asia Pacific core (China, India, Japan), spillover to Southeast Asia | Long term (≥ 4 years) |

| North America's Automated and E-commerce Warehouses Expand | +0.8% | North America, spillover to Europe | Medium term (2–4 years) |

| United States Forklift Demand Surges | +0.7% | United States, Canada | Medium term (2–4 years) |

| European Cold-Chain Facilities Embrace Lithium-ion Forklifts | +0.6% | Europe, Nordic countries | Short term (≤ 2 years) |

| Aging Forklift Fleet Replacement Cycle | +0.5% | Japan, South Korea | Short term (≤ 2 years) |

| GCC's Infrastructure Investments | +0.4% | Middle East (United Arab Emirates, Saudi Arabia), North Africa | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

APAC's Emission Mandates Propel Electric Forklift Adoption

China mandates zero-emission non-road machines in major cities starting in the near future as part of its Air Pollution Action Plan [1]“2024–2025 Air Pollution Prevention and Control Action Plan,” Ministry of Ecology and Environment, mee.gov.cn . India's PM E-DRIVE scheme provides significant funding for charging infrastructure and offers a substantial capital grant for electric forklifts. Japan's working-hour ceiling is driving warehouses to adopt faster-charging lithium-ion fleets. Meanwhile, South Korea's Green New Deal 2.0 aims to achieve a considerable electric share for commercial vehicles within the next decade. Given these converging initiatives, the electric share of the forklift truck market in the Asia Pacific region is projected to grow significantly in the coming years, outpacing Western counterparts.

North America's Automated and E-commerce Warehouses Expand

E-commerce giants are ramping up the deployment of "lights-out" fulfillment centers, seamlessly integrating autonomous mobile robots with advanced warehouse management systems. Amazon's sprawling new facility in Calgary has integrated several FoxBot robotic units, optimizing aisle widths and significantly boosting pallet density [2]“Calgary Robotics Fulfillment Center Fact Sheet,” Amazon, amazon.com . Meanwhile, Walmart's introduction of in-store drones and cleaning robots has not only streamlined operations but also liberated capital for narrow-aisle lift trucks, which now work in harmony with automated racking systems. In a significant move, Prologis has allocated substantial funding for Prologis Labs in 2024, setting the stage to test VisionNav and Multiway's autonomous forklifts at multiple sites across the United States and Europe [3]“Prologis Labs Innovation Fund Announcement,” Prologis, prologis.com . These initiatives are poised to drive strong growth for Class I and Class II electric units over the next few years, even as the broader forklift truck market sees a slowdown. Furthermore, the integration of IoT software and battery analytics platforms is swiftly becoming a standard requirement.

European Cold-Chain Facilities Embrace Lithium-ion Forklifts

Temperature-controlled logistics actors grapple with rising energy costs and stringent EU battery regulations. In 2024, provider STEF rolled out several lithium-ion trucks, achieving a significant reduction in warehouse energy consumption and avoiding ATEX ventilation requirements. Under Regulation (EU) 2023/1542, companies must disclose their carbon footprint and achieve a substantial lithium recovery by the designated timeline, a move that benefits OEMs with established take-back initiatives. In late 2024, Mitsubishi Logisnext introduced a model rated for extremely low temperatures, maintaining a high capacity – a vital feature for frozen-food businesses. NewCold's expansive facility in the Netherlands utilizes numerous lithium-ion units, capitalizing on off-peak charging to bring down costs per pallet compared to lead-acid alternatives. This strategy has shortened payback periods to a few years for high-throughput cold storage, solidifying a significant position in the forklift truck market.

Aging Forklift Fleet Replacement Cycle in Japan and South Korea

Japan, with a significant number of installed units averaging over a decade in age, is witnessing a push for replacements. This acceleration comes on the heels of April 2024's overtime caps and Toyota's diesel line resuming after emissions-testing hitches. The Development Bank of Japan projects a notable increase in CAPEX for FY 2025, while logistics firms anticipate an even larger rise in spending. Meanwhile, South Korea's domestic electric vehicle investment blueprint is catalyzing a lift-truck renewal at battery and vehicle plants, forecasting a substantial addition of new units in the coming years. The trend leans towards telemetry-ready lithium-ion trucks, seamlessly integrating into Industry 4.0 maintenance protocols.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Electric Forklift's High Upfront Cost Hinders Adoption | -0.9% | Global, acute in emerging markets | Short term (≤ 2 years) |

| Europe and Nordics Face Shortage of Skilled Forklift Operators | -0.6% | Europe, Nordic countries | Medium term (2–4 years) |

| OEM Margins Squeeze Amid Fierce Rental-Fleet Competition | -0.4% | North America, Europe | Medium term (2–4 years) |

| Supply Chain Disruptions Hinder Component Availability | -0.3% | Global | Short term (≤ 2 years) |

| Source: Mordor Intelligence | |||

Electric Forklift’s High Upfront Cost Hinders Adoption

Electric trucks, powered by lithium-ion technology, are significantly more expensive than their diesel counterparts. This places electric trucks in a higher price range compared to diesel models. Notably, batteries constitute a substantial portion of the total build cost. Over recent years, lithium-carbonate prices have shown considerable volatility, fluctuating widely. Many small enterprises face challenges in securing collateral, which limits their access to green financing. While the European Investment Bank's Clean Transport Facility offers highly competitive interest rates, adoption remains low among smaller firms with limited employee numbers. In India, subsidies are available for electric trucks, but they cover only a small fraction of the total fleet, highlighting the limited reach of such incentives. Additionally, until battery pack costs decrease significantly, the adoption of electric forklift trucks will remain constrained, particularly among cost-conscious buyers.

Europe and Nordics Face Shortage of Skilled Forklift Operators

Across Germany, France, and the Nordics, the European Commission has identified a critical skills gap in material handling, leaving a significant number of positions unfilled. In Norway, obtaining a required certification now involves a lengthy wait due to a shortage of instructors. Over recent years, Germany has experienced a notable decline in logistics apprenticeship enrollments. As wages increase (German operators now earn considerably more than before), companies are increasingly leaning towards automation. Jungheinrich reported a substantial rise in inquiries for autonomous solutions in the latter part of 2024. Despite the growing Forklift trucks market, ongoing labor shortages may hinder throughput advancements.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Power-train Type: Lithium-ion Batteries Redefine Electric Economics

Electric units accounted for 67.73% of 2025 shipments as operators chase a minimal lifetime cost. Within the electric segment, lithium-ion packs experienced substantial growth, becoming the dominant choice compared to their position a few years ago. While hydrogen fuel-cell forklifts currently hold a minimal share, they are expected to grow steadily with a robust CAGR of 4.19% through 2031, supported by deployments in key industrial operations. Internal combustion continues to maintain a considerable share, primarily catering to outdoor and emerging-market applications. The U.S. Department of Energy (DOE) aims to achieve a competitive hydrogen price within the next few years, which could significantly reduce operating-cost differences. Heavy users in cold storage increasingly prefer hydrogen due to its quick refueling capability, which supports uninterrupted multi-shift operations. The forklift truck market is adapting to declining battery costs, with OEMs gradually phasing out lead-acid batteries in premium models.

At present, hydrogen represents a very small portion of the forklift truck market. However, with the expansion of renewable energy capacities and the implementation of zero-emission mandates by port authorities, hydrogen is gaining recognition as a viable long-term alternative. Meanwhile, lithium-ion technology is expected to remain the preferred investment choice in the foreseeable future, driven by its established charging infrastructure, integration with telematics, and improved safety certifications that reduce insurance risks.

By Vehicle Class: Narrow-Aisle Configurations Drive Class I Growth

Class I electric rider trucks are growing at a 4.25% CAGR as e-commerce firms condense aisle widths to 8 feet for greater cube efficiency. Amazon’s Calgary site illustrates the shift, using autonomous riders for narrower corridors. Class III pallet trucks still led 2025 volume at 43.47% but logged slower growth in saturated retail channels. Class II narrow-aisle machines benefit from pharmaceuticals and electronics verticals where high-value SKUs support premium equipment. Class IV and V combustion models held a combined share, indispensable on uneven terrains and heavy-construction zones. In 2024, Linde’s KAnIS project combined Class V electrics with 5G controls at Maersk Rotterdam, showcasing high-capacity automation.

Demand for agile Class I units signals a lasting reorder of warehouse design. As more sites integrate mezzanines and automated storage, navigation accuracy and battery productivity will shape OEM differentiation. The Forklift trucks market size for Class I equipment is projected to widen its gap over Class III by the decade’s end.

By Load Capacity: Heavy-Duty Segment Gains from Port Decarbonization

Above-15-ton forklifts exhibit the strongest 4.28% CAGR due to California port rules mandating zero-emission cargo gear by 2030. Kalmar shipped a 30-ton battery electric model with a 600 kWh pack to Rotterdam in March 2024. The 5–15-ton bracket, at 41.23% of 2025 volume, remains a versatile workhorse for mid-sized plants. Units under 5 tons track slightly below the market average as manual pallet jacks retain share in small retail. OSHA indoor air-quality limits on diesel exhaust spur steel mills to adopt electric lifts above 20 tons, as evidenced in Konecranes’ 40-ton electric reveal in November 2024.

Electrification of port and intermodal yards raises duty-cycle expectations, pushing the Forklift trucks market toward larger battery packs, rapid-charge infrastructure, and hydrogen hybrid concepts that solve range anxiety in heavy loads.

By End-user Industry: Cold-Chain Automation Accelerates Lithium-ion Uptake

Food and beverage cold chain posts a 4.22% CAGR as lithium-ion chemistry retains 90% performance at -30 °C and removes battery-room ventilation cost. Logistics and warehousing still dominate at 37.88% of 2025 units, driven by 3PL network expansion and automation retrofits. Manufacturing absorbs some of the annual shipments, with combustion units holding up in outdoor staging areas. Construction sites in North America and the GCC take minimal volumes, favoring rugged pneumatic-tire diesels. Retail chains convert to Class III electrics that mesh with in-store automation strategies.

The Forklift trucks market share for cold-chain applications should edge upward as EU Alternative Fuels Infrastructure rules make facility-wide charging obligatory for sites over 50,000 m2. High-throughput freezer warehouses show paybacks under three years, tipping buyer sentiment toward lithium-ion.

Geography Analysis

Asia Pacific held a 47.63% slice of the Forklift trucks market in 2025, anchored by China’s vast production scale. Domestic makers Hangcha, Heli, and EP exported a massive number of units to Southeast Asia and Africa, challenging traditional suppliers.

China’s city-level zero-emission deadline of 2026 is likely to drive electric penetration past four-fifths by 2028. India’s warehousing build-out, tied to the Production-Linked Incentive program, could lift annual demand by a vast number of units by 2027. The Middle East and Africa, with a 4.27% CAGR, are driving megaprojects such as King Salman Airport and Jebel Ali’s cold-store build.

Europe controls most of the revenue, with the strict EU Battery Regulation accelerating the uptake of lithium. North America, with a minimal volume, benefits from reshoring, as well as gigafactory pipelines that secure steady, heavy-duty orders. South America lags premium electrics due to currency volatility but finds localized demand in Brazil’s grain corridors.

Competitive Landscape

Moderate concentration characterizes the forklift truck market, with Toyota Industries, KION, Jungheinrich, Hyster-Yale, and Mitsubishi Logisnext collectively capturing a significant share of global revenue. Recently, Chinese producers Hangcha, Heli, and EP Equipment, leveraging notable cost advantages and expanding into Southeast Asia, have successfully eroded the market share of established players. Meanwhile, rental behemoths like United Rentals have made substantial investments in equipment, capitalizing on volume discounts that not only squeezed OEM gross margins but also shifted profit focus towards service contracts.

Technology stratification is becoming increasingly pronounced. Toyota and KION, by integrating IoT sensors and predictive algorithms, are effectively locking clients into lucrative long-term maintenance subscriptions. Linde’s collaboration with Maersk on an advanced 5G-enabled autonomous model underscores a premium technological trajectory. In contrast, Chinese manufacturers are innovating with modular battery-swap units, significantly reducing downtime. Furthermore, VisionNav and Multiway Robotics, buoyed by pilot programs with prominent logistics players, are emerging as formidable contenders in the realm of fully driverless lift trucks, boasting promises of continuous uptime and enhanced space efficiency.

Regulatory compliance is increasingly favoring larger players. The EU Machinery Regulation, emphasizing cybersecurity for networked equipment, has heightened costs for importers without in-house software capabilities. Concurrently, the latest update of ISO standards delineates collision-avoidance protocols, nudging autonomous vendors towards investing in premium sensor suites. As a result, the forklift truck industry witnesses a coexistence of cost-driven and technology-centric strategies, leaving mid-tier players in a challenging position.

Forklift Trucks Industry Leaders

Jungheinrich AG

Toyota Industries Corporation

Mitsubishi Heavy Industries Group

KION Group AG

Crown Equipment Corporation

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- November 2025: Noblelift conducted a product launch event targeting the Asian market, unveiling several new offerings, including a 10-ton lithium model forklift, new Automated Guided Vehicle Systems (AGVS), reach trucks, and Mobile Elevating Work Platforms (MEWPs). The company introduced its A Series forklift, its first dual-power option model, which supports both lithium-ion and diesel/LPG systems.

- April 2025: At Bauma 2025, PALFINGER AG showcased its new center-seat truck-mounted forklift, featuring modular components, emphasizing improved ergonomics and visibility. This innovation showcases PALFINGER's dedication to enhancing material handling solutions by prioritizing operator comfort and operational efficiency.

Research Methodology Framework and Report Scope

Market Definitions and Key Coverage

Our study defines the forklift trucks market as factory-built, powered industrial vehicles across Classes I-V that lift, stack, or shuttle palletized loads inside warehouses, yards, plants, and construction sites. Valuation captures OEM revenue for new units only, stated in USD.

Scope Exclusion: Rough-terrain telehandlers, autonomous mobile robots sold without forks, aftermarket parts, rentals, and used-truck sales lie outside this scope.

Segmentation Overview

- By Powertrain Type

- Internal Combustion Engine (ICE)

- Electric

- Lead-acid

- Li-ion

- Hydrogen Fuel-cell Vehicle (HFCV)

- By Vehicle Class

- Class I (Electric Rider Trucks)

- Class II (Electric Narrow-Aisle)

- Class III (Electric Pallet)

- Class IV (ICE Cushion-Tire)

- Class V (ICE Pneumatic-Tire)

- By Load Capacity

- Less than 5 Tons

- 5-15 Tons

- Above 15 Tons

- By End-user Industry

- Manufacturing

- Logistics & Warehousing

- Construction & Infrastructure

- Retail & Wholesale

- Food & Beverage Cold-Chain

- By Geography

- North America

- United States

- Canada

- Rest of North America

- South America

- Brazil

- Argentina

- Rest of South America

- Europe

- Germany

- United Kingdom

- France

- Italy

- Spain

- Rest of Europe

- Asia Pacific

- China

- India

- Japan

- South Korea

- Rest of Asia Pacific

- Middle East and Africa

- United Arab Emirates

- Saudi Arabia

- South Africa

- Turkey

- Rest of Middle East and Africa

- North America

Detailed Research Methodology and Data Validation

Primary Research

Mordor analysts interviewed distributors, fleet managers, and battery suppliers across Asia-Pacific, North America, Europe, and the Middle East to confirm class mix, replacement cycles, and ASP corridors. These conversations also challenged early model assumptions and filled data voids.

Desk Research

We mapped global production and trade signals from tier-1 public sources such as the Industrial Truck Association, UN Comtrade (HS 842720), Eurostat PRODCOM, and World Bank industry value-added tables. We then overlaid warehouse construction data from the U.S. Census and China NBS. Regulatory texts (for example, California's zero-emission forklift rule) and OEM filings helped our team benchmark average selling-price (ASP) shifts and electric penetration. Paid intelligence drawn selectively from D&B Hoovers (revenue splits) and Marklines (plant capacity) closed regional gaps. The sources noted are illustrative; many additional publications informed data collection and validation.

Market-Sizing & Forecasting

A top-down demand rebuild using industrial production indices, import-export flows, and warehouse stock was balanced with bottom-up checks from sampled OEM unit sales and channel audits. Key variables like e-commerce parcel volumes, lithium-ion price curves, construction spending, and zero-emission timelines drive splits by powertrain and class. A multivariate regression blended with scenario analysis projects 2025-2030 growth, while weighted proxies bridge gaps in smaller geographies.

Data Validation & Update Cycle

Outputs are triangulated against independent shipment tallies and fleet registrations. Anomalies trigger senior analyst review before sign-off. Reports refresh annually, with interim updates when material events, such as tariff shifts or regulatory changes, alter demand.

Why Mordor's Forklift Trucks Baseline Earns Trust

Published figures often diverge because firms choose different scopes, ASP definitions, and refresh cadences. Our study reports base-case unit sales and factory ASPs, whereas others may embed rentals, used sales, or aggressive electrification surges.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 71.85 B (2025) | Mordor Intelligence | - |

| USD 86.57 B (2025) | Global Consultancy A | Includes used assets and rental turnover |

| USD 85.20 B (2024) | Industry Journal B | Applies fleet-wide ASP, not factory pricing |

Differences underscore how our disciplined scope selection, variable tracking, and yearly model audits give decision-makers a balanced, transparent baseline they can trace to clear inputs and repeatable steps.

Key Questions Answered in the Report

How large is the forklift truck market in 2026?

The forklift trucks market size reaches USD 76.31 billion in 2026 and is forecast to rise to USD 93.61 billion by 2031.

What is the expected growth rate of electric forklifts?

Electric power-trains lead the market and underpin a 4.17% overall CAGR, with their own shipment share projected to exceed 75% in APAC by 2028.

Which vehicle class is growing the fastest?

Class I electric rider trucks expand at 4.25% CAGR, fueled by narrow-aisle warehouse designs and automation investments.

Why are hydrogen forklift pilots gaining traction?

Hydrogen models refuel in under three minutes and maintain performance in multi-shift cold-storage and port operations, supporting a 4.19% CAGR outlook.

Which region offers the highest market growth through 2031?

The Middle East and Africa post the quickest 4.27% CAGR through 2031 due to large-scale logistics and infrastructure projects in Saudi Arabia, the UAE, and South Africa.

How concentrated is the competitive landscape?

Five global OEMs control three-fifths of revenue, giving the market a concentration score of 6 and leaving room for cost-competitive and tech-driven challengers.

Page last updated on: