燕麦市场规模和份额

Mordor Intelligence燕麦市场分析

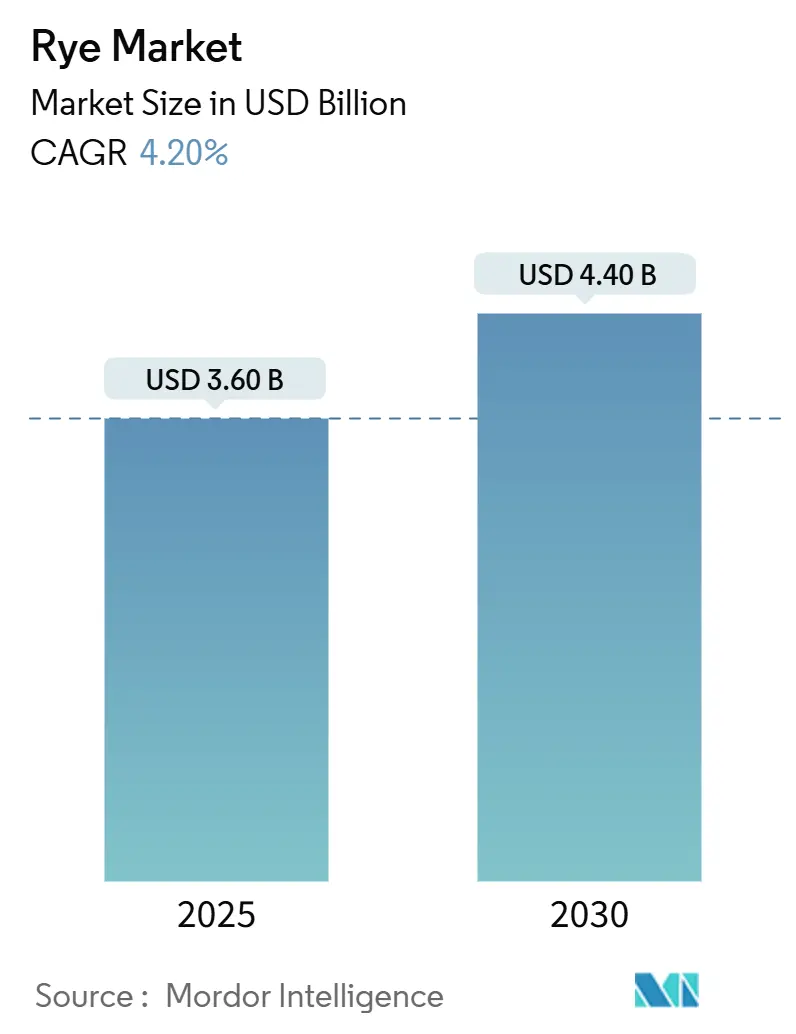

全球燕麦市场在2025年价值36亿美元,预计到2030年将达到44亿美元,复合年增长率为4.2%。市场增长受到气候变化、消费者对功能性谷物偏好增加以及酿酒厂持续需求的影响。农民偏爱燕麦种植是因为其抗逆性,特别是与其他小谷物相比,它能够耐受冬季条件和土壤水分不足。燕麦在再生农业和覆盖作物计划中的整合通过碳信贷提供额外收入,平均每英亩0.19吨CO₂e。包括Buffalo Trace和Whiskey House of Kentucky在内的主要酿酒商正在扩大业务,表明对优质燕麦谷物的持续需求。虽然欧洲在生产和加工活动中占主导地位,但亚太地区显示出最高的增长率,这得益于寻求高纤维膳食选择的健康意识中产阶级消费者的推动。

关键报告要点

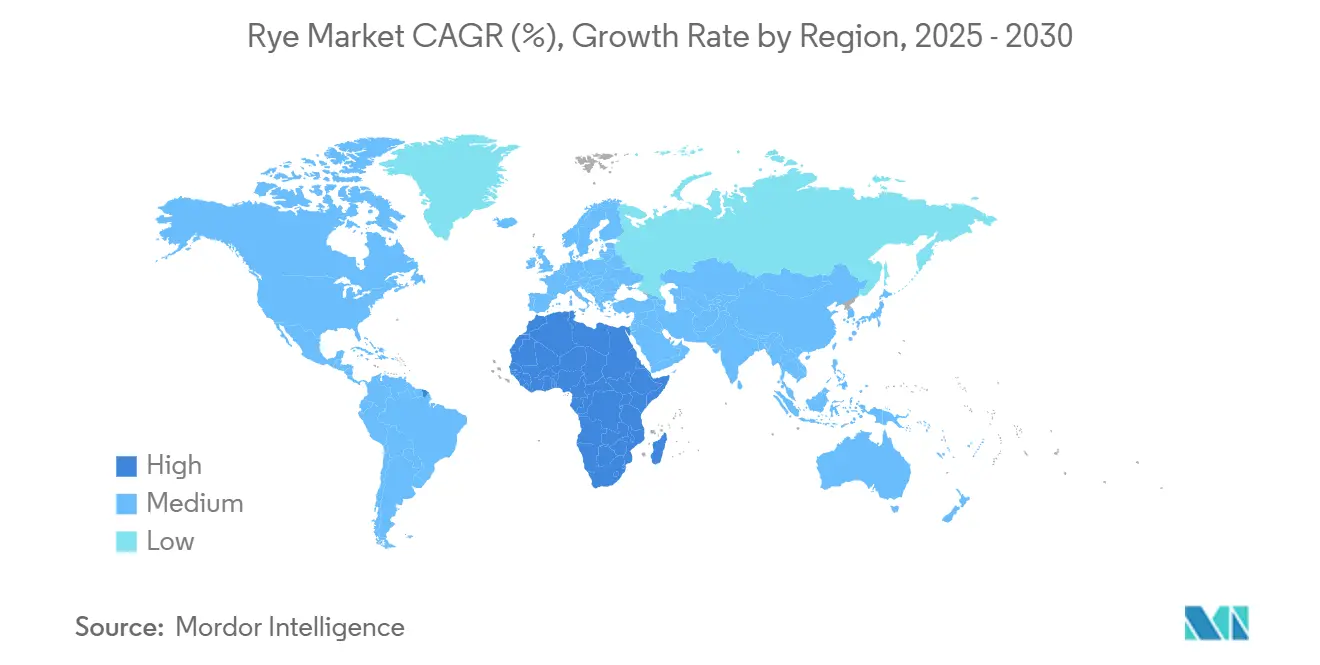

- 按地理区域划分,欧洲在2024年以41%的份额主导燕麦市场,而亚太地区预计在预测期内到2030年将录得5.2%的复合年增长率。

全球燕麦市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 有机种植面积扩大 | +0.8% | 北美、欧洲 | 中期(2-4年) |

| 政府支持的出口激励措施 | +0.6% | 美国、新兴市场 | 短期(≤2年) |

| 烘焙和早餐谷物制造商需求增长 | +0.9% | 欧洲、北美、亚太 | 中期(2-4年) |

| 燕麦基精酿烈酒扩张 | +0.7% | 北美、欧洲、亚太 | 长期(≥4年) |

| 通过碳信贷实现冬燕麦覆盖作物货币化 | +0.5% | 北美、欧洲试点计划 | 长期(≥4年) |

| 杂交燕麦在动物饲料中的应用 | +0.4% | 全球畜牧业密集地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

有机种植面积扩大

尽管有机玉米和大豆价格下降,有机燕麦种植面积继续扩大。获得认证的有机燕麦农民可获得30-40%的更高价格,这弥补了15-20%的较低产量和增加的认证成本。拥有完善认证流程的欧洲农场受益于对清洁标签产品的持续需求。加工公司投资于独立的碾磨设备以防止污染并维持有机完整性。零售业对供应链透明度的重视推动了有机燕麦生产的增长。

政府支持的出口激励措施

美国农业部的GSM-102信贷担保计划为发展中国家的谷物买家提供高达98%的本金和部分利息担保,降低交易对手风险。[1]Federal Register, "Export Credit Guarantee Program (GSM-102)," federalregister.gov该计划自1981年以来已发放约865亿美元担保,2024-2025年的分配包括燕麦在内的大宗谷物。该计划使贸易商能够在传统贸易路线因地缘政治中断时实现市场多元化。此外,它为小型出口商提供以前无法从银行获得的营运资金,有助于增加燕麦销售量。

烘焙和早餐谷物制造商需求增长

食品制造商正在开发纤维含量更高的产品,以符合更新的健康法规。燕麦面粉含有1.0-2.7%的β-葡聚糖,这是一种有助于降低胆固醇水平的可溶性纤维。日本2025年的纤维摄入目标设定为男性每日20克、女性18克,这正在推动富含纤维的面包和谷物产品的创新。欧洲面包店维持生产稠密燕麦面包的传统,而北美公司专注于古谷物混合产品。燕麦的健康益处使生产商能够获得更高价格并保持零售货架存在感。

燕麦基精酿烈酒扩张

精酿酿酒厂数量增加到3,069家,比上年增长11.5%。Whiskey House of Kentucky建立了一个价值3.5亿美元的合同酿酒厂,到2027年生产能力达到224,000桶。燕麦威士忌独特的风味特征和历史意义吸引了寻求正宗小批量产品的年轻消费者。酿酒商通过本地谷物采购减少运输排放并增强产品差异化。这些持续投资加强了市场对燕麦的长期需求。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 反复出现的疾病爆发 | -0.7% | 欧洲、北美 | 短期(≤2年) |

| 春季不规律霜冻造成的产量损失 | -0.5% | 美国北部、加拿大 | 短期(≤2年) |

| 来自高利润作物的种植面积竞争 | -0.9% | 北美、全球玉米带 | 中期(2-4年) |

| 更严格的霉菌毒素法规 | -0.6% | 全球 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

反复出现的疾病爆发

在2024年季节,镰刀菌头枯病和麦角污染影响了90%的波兰冬燕麦样品。开花期间的潮湿条件增加感染风险,要求农民实施广泛的杀菌剂计划并维持独立的储存设施。由于麦角生物碱对牲畜构成严重健康风险,买家执行严格的零容忍政策,这减少了可用供应。加工商必须投资于快速检测设备和专用碾磨生产线,增加运营成本。虽然抗病育种仍是研究重点,但抗性品种的广泛实施需要多年时间。

春季不规律霜冻造成的产量损失

肯塔基州小麦的田间数据显示,当霜冻发生在抽穗期时,产量减少41%。加拿大的秋燕麦作物面临类似风险,因为较早播种会增加对晚期寒潮的脆弱性。虽然保险赔偿提供一些保护,但它们不能完全补偿产量损失。抗霜冻遗传学研究表明潜在的20%产量恢复。种植者实施延长播种窗口和喷灌以减少冻害,尽管这些方法增加了燕麦市场的生产成本。

地理分析

欧洲在2024年占据41%的价值份额,以德国320万公吨的收成以及碾磨厂和酿酒厂网络为支撑。干旱条件降低了西班牙和波兰的产量,但碾磨集团实施了水分传感器和筒仓通风以维持质量。俄罗斯产量下降至200万公吨以下,增加了来自斯堪的纳维亚的跨境贸易。支持轮作和覆盖作物的欧洲农业政策有助于维持燕麦种植面积,而消费者对燕麦面包的传统偏好维持了需求。

亚太地区展现出最快的5.2%复合年增长率直至2030年,这得益于中国和印度功能性烘焙产能的扩大,以及日本增加的膳食纤维要求。健康谷物和伊藤忠等公司扩大燕麦基食品分销网络。城市消费者越来越多地采用包含各种谷物的高蛋白饮食。有限的国内生产需要从欧洲和北美进口。上海和孟买的港口基础设施改善增强了谷物处理效率,确保稳定供应。

北美2024年产量达到1470万蒲式耳,为1987年以来最高,这得益于覆盖作物激励措施和威士忌行业需求。[2]United States Department of Agriculture, "Crop Production 2024 Summary," usda.gov加拿大草原省份尽管面临霜冻风险,但受益于凉爽夜晚和长日照获得最佳检验重量。美国政府出口信贷担保扩大了在非洲和南美的市场准入。肯塔基州和印第安纳州的酿酒厂扩张支持优质级需求,而堪萨斯饲养场利用较低等级的供应。碳减排倡议和再生农业实践加强了区域市场地位。

近期行业发展

- 2024年5月:Archer Daniels Midland扩大其再生农业计划并宣布影响燕麦供应合同的新温室气体目标。

- 2024年9月:欧盟委员会更新共同农业政策生态计划规则,将包括燕麦在内的冬季覆盖作物的每公顷付款提高25%以加速采用。

- 2024年8月:AHDB注意到2024年谷物收成中包括燕麦在内的麦角发病率较高,敦促实施隔离储存做法。

全球燕麦市场报告范围

燕麦是用于食品和饲料的重要大田作物之一。该作物属于小黑麦科。谷物广泛用于烘焙产品、酒精饮料和动物饲料。燕麦市场按地理区域细分为北美、欧洲、亚太、南美和中东。报告提供生产(产量)、消费(价值和产量)、进口(价值和产量)、出口(价值和产量)和价格趋势分析。报告为上述所有细分市场提供关于价值(美元)和产量(公吨)的市场规模和预测。

| 北美 | 美国 |

| 加拿大 | |

| 欧洲 | 德国 |

| 波兰 | |

| 俄罗斯 | |

| 法国 | |

| 英国 | |

| 丹麦 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 中东 | 土耳其 |

| 以色列 | |

| 伊拉克 | |

| 非洲 | 南非 |

| 埃及 |

| 按地理区域(生产分析(产量)、消费分析(产量和价值)、进口分析(产量和价值)、出口分析(产量和价值)和价格趋势分析) | 北美 | 美国 |

| 加拿大 | ||

| 欧洲 | 德国 | |

| 波兰 | ||

| 俄罗斯 | ||

| 法国 | ||

| 英国 | ||

| 丹麦 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 中东 | 土耳其 | |

| 以色列 | ||

| 伊拉克 | ||

| 非洲 | 南非 | |

| 埃及 | ||

报告中回答的关键问题

燕麦市场目前的规模是多少?

燕麦市场在2025年价值36亿美元,预计到2030年将增长至44亿美元。

哪个地区领先燕麦生产?

欧洲占全球产量的41%,仅德国就年产320万公吨。

为什么燕麦作为覆盖作物具有吸引力?

燕麦每季节每英亩平均固定0.19吨CO₂e并改善土壤结构,使农民能够赚取碳信贷并促进田地健康。

是什么推动了燕麦威士忌需求激增?

精酿酿酒商投资产能以满足消费者对更辛辣风味特征和正宗区域采购的偏好,促进大宗谷物采购。

霉菌毒素规则如何影响燕麦贸易?

更严格的限制要求增强检测和隔离,提高加工成本并偶尔限制来自高风险生产区域的出口。

页面最后更新于: