数据中心自动化市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

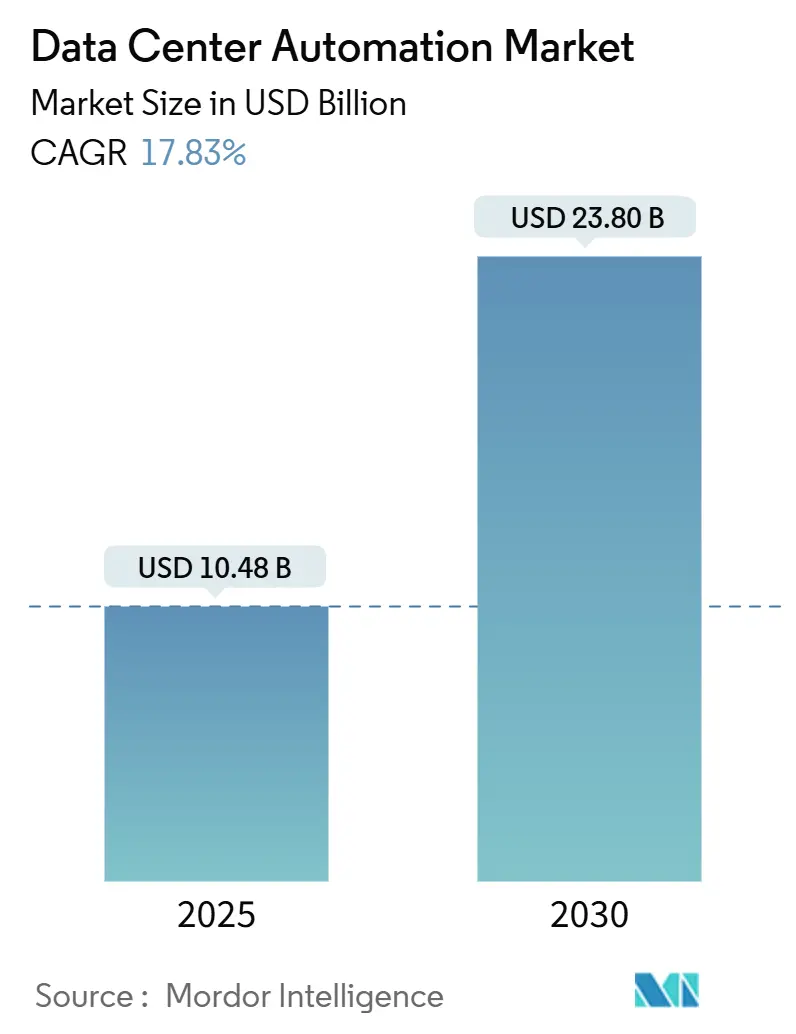

| 市场规模 (2025) | 10.48 十亿美元 |

| 市场规模 (2030) | 23.80 十亿美元 |

| 增长率 (2025 - 2030) | 17.83% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence数据中心自动化市场分析

数据中心自动化市场规模预计在2025年为104.8亿美元,预测到2030年将达到238.0亿美元,期间复合年增长率为17.83%。对云平台依赖性增加、AI工作负载激增以及降低能耗足迹的压力增长,正将自动化从运营便利转变为董事会级别的强制要求。超大规模建设增强了对软件定义编排的需求,该编排在保持服务质量的同时削减电费。与此同时,模块化设计和液体冷却推出需要精细的实时控制,只有自动化系统才能提供。竞争强度正在加速,供应商嵌入AI引擎,自动调整基础设施并预测硬件故障,在劳动力、能源和停机时间方面产生可衡量的节约。此外,美国能源部报告称,数据中心电力需求到2028年可能翻倍或翻三倍,AI应用推动了大部分增长,对能够优化能源使用的自动化解决方案产生了紧迫压力。成熟的电网互动项目进一步加强了采用,这些项目向运营商支付负载转移费用,将能源灵活性转化为收入来源。[1]美国能源部,"DOE发布新报告评估数据中心电力需求增长,"energy.gov

关键报告要点

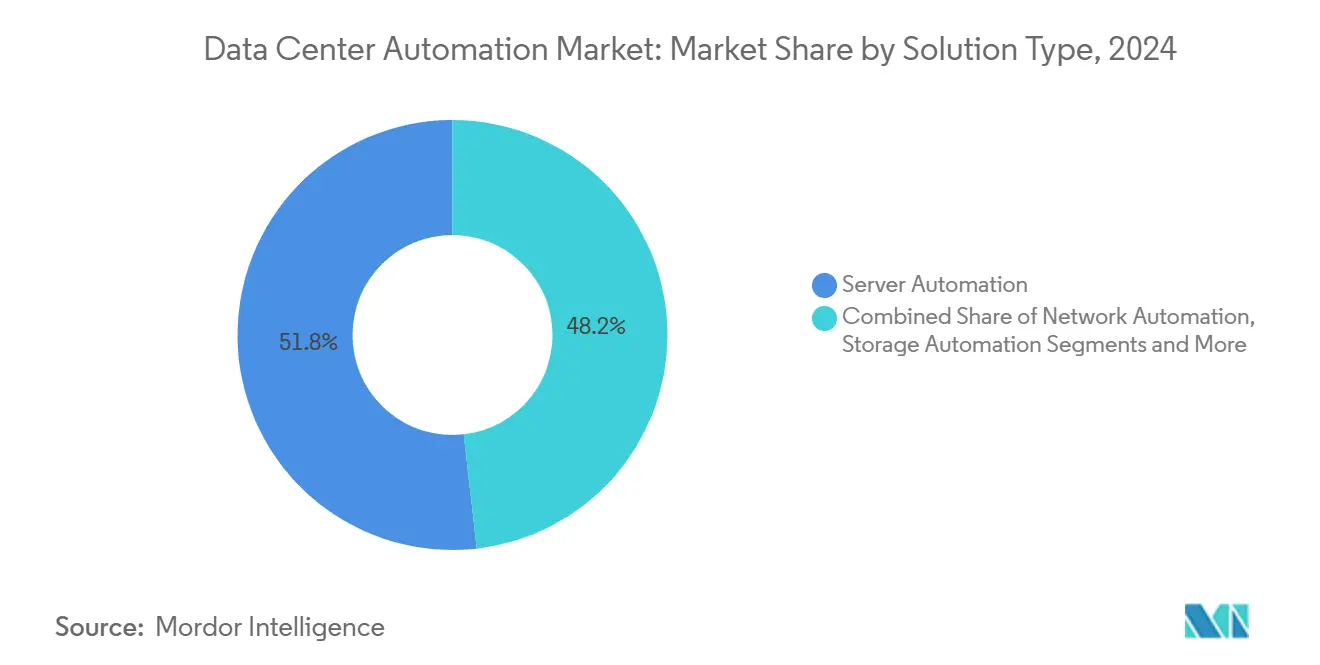

- 按解决方案,服务器自动化在2024年占据数据中心自动化市场份额的51.8%,而网络自动化预计到2030年将以19.2%的复合年增长率扩张。

- 按数据中心等级,等级3设施在2024年占数据中心自动化市场规模的45.2%份额,但等级4正以18.34%的复合年增长率推进至2030年。

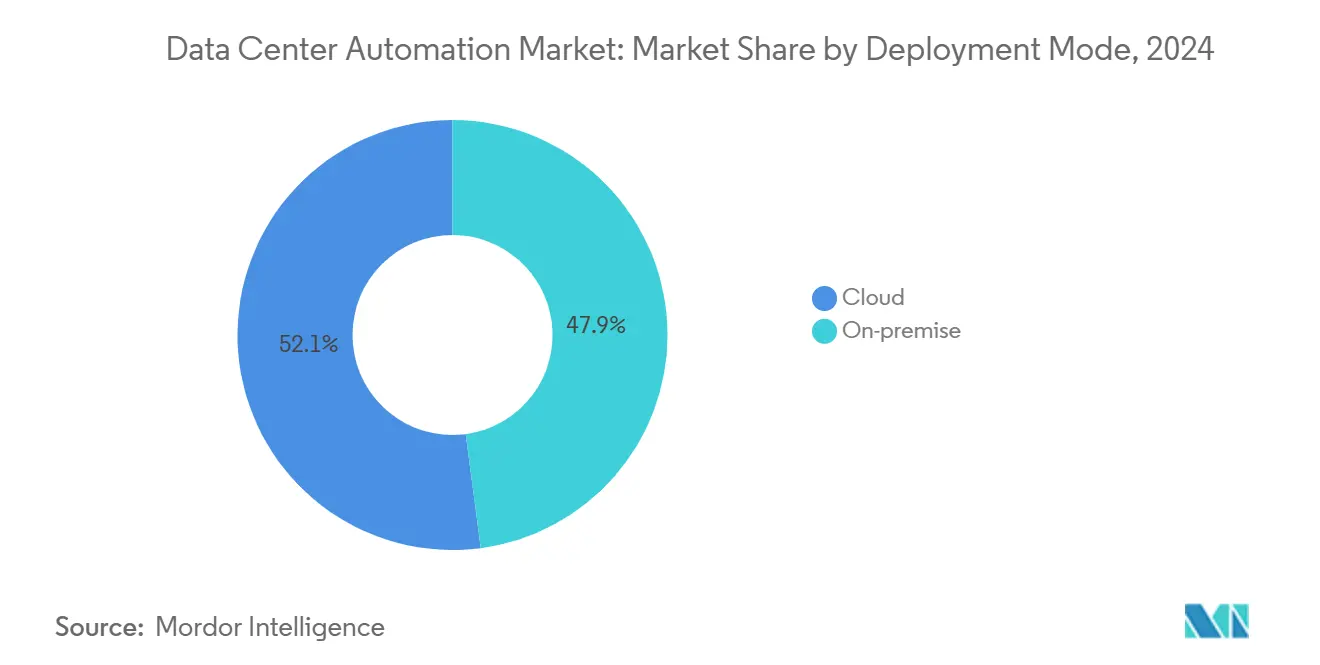

- 按部署模式,云平台在2024年占据数据中心自动化市场规模的52.1%,预计在2025-2030年间将以22.1%的复合年增长率增长。

- 按数据中心类型,托管提供商以55.25%的份额领先2024年数据中心自动化市场规模,而超大规模提供商正以19.38%的复合年增长率攀升。

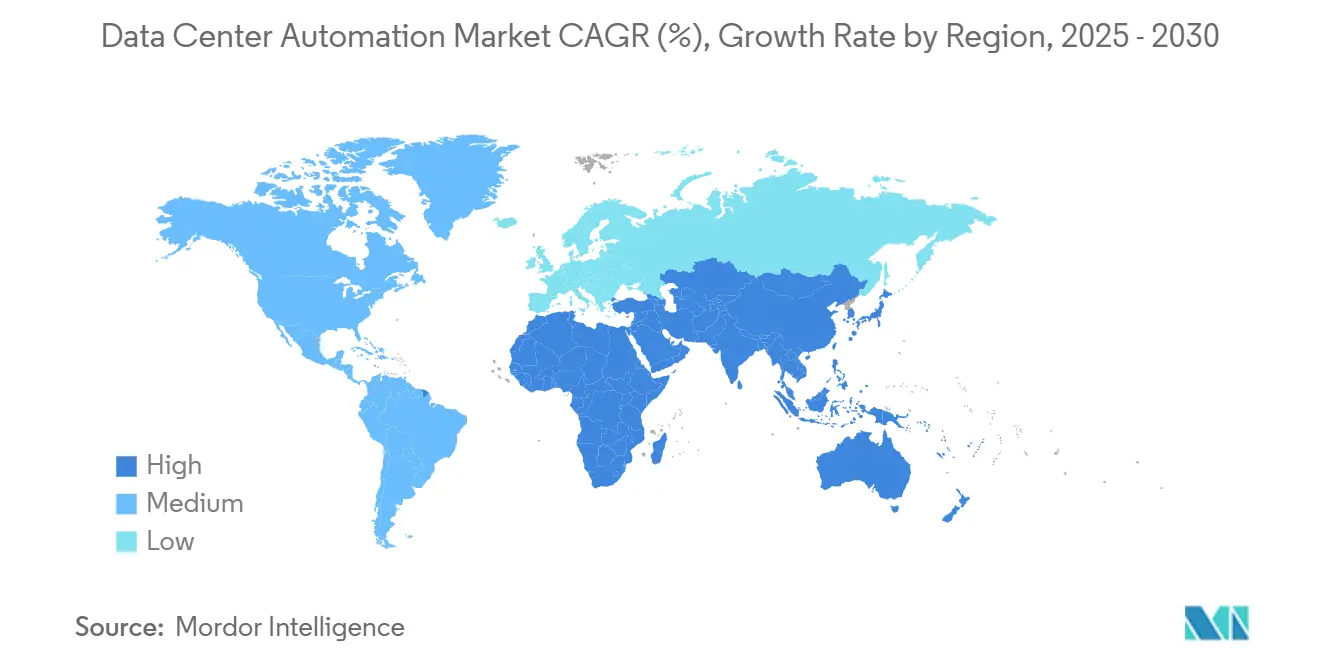

- 按地理区域,北美以46.30%的份额主导2024年数据中心自动化市场份额;亚太地区准备在2030年前实现19.45%的复合年增长率。

全球数据中心自动化市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 云和超大规模建设 | +1.8% | 北美、亚太、欧洲 | 中期(2-4年) |

| 节能和可持续运营 | +1.5% | 全球(重点关注欧洲和北美) | 长期(≥4年) |

| AI/ML工作负载自动化 | +1.2% | 北美、亚太 | 短期(≤2年) |

| 混合和多云复杂性 | +1.0% | 全球 | 中期(2-4年) |

| 电网互动激励计划 | +0.9% | 北美、欧洲 | 长期(≥4年) |

| 新兴经济体边缘本地化 | +0.8% | 亚太、拉丁美洲、中东 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

云和超大规模建设激增

计划于2025年投资的超大规模园区超过2500亿美元,创造了一个跨越容量规划、热管理和工作负载实时迁移的自动化要求。运营商正在围绕AI驱动的控制器设计设施,能够在几秒钟内分配计算、电力和冷却资源,匹配服务级别需求,同时将运营商干预降至最低。资本密集型扩张现在与模块化区块耦合,这些区块预先接线和预先测试交付,因此编排软件必须立即发现、基准和集成每个区块。全球供应商正通过基于意图的平台响应,在数千个资产上执行策略,将建设速度转化为竞争武器。

对节能和可持续运营的需求

数据中心目前使用全球电力的1-3%,预测显示如果AI采用加速,这一份额到2030年可能上升到5%。欧洲气候中性数据中心协议等严格倡议为新建筑设定了1.3的PUE上限,促使运营商采用持续调整气流、风扇速度和工作负载放置的自动化。AI增强控制在早期部署中已将冷却功耗减少多达40%,展示可验证碳减排的运营商正在吸引必须实现自己ESG目标的超大规模租户。自动化可持续性报告进一步降低合规开销并提高与监管机构的透明度。

AI/ML工作负载自动化需求上升

模型训练集群将机架密度推至30千瓦以上,而传统部署为8千瓦。因此自动化从简单调度转向动态功率治理、编排液体冷却循环和快速重新平衡以避免热点。平台集成来自GPU、浸没槽和电源架的遥测数据,预测突发并预防节流。企业将这些能力打包到完全通过API调用管理的即插即用AI基础设施单元中,确保稀缺的AI容量在最大效率下利用,同时保护正常运行时间承诺。[2]欧洲数据中心协会,"气候中性数据中心协议,"eudca.org

混合和多云架构复杂性

超过64%的IT团队运营混合云。每个添加的平台都会成倍增加配置项和合规检查点,使人工监督变得不可行。基础设施即代码方法允许团队将每个资源定义存储在版本控制模板中,之后自动化管道部署、验证和修复偏差。企业正在标准化统一编排层,在本地和公有云上保持防火墙、身份和服务映射的一致策略,减少审计差距并支持在新地区快速服务启动。

限制因素影响分析

| 限制因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 遗留系统互操作性障碍 | -0.8% | 全球(北美、欧洲影响更大) | 中期(2-4年) |

| 网络安全和合规风险 | -0.7% | 全球 | 短期(≤2年) |

| NetOps/自动化人才短缺 | -0.6% | 全球(北美、欧洲尤为严重) | 中期(2-4年) |

| 主要枢纽电力和水资源短缺 | -0.5% | 北美、欧洲、亚太 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

遗留系统互操作性障碍

许多运营商仍在运行API有限的专有硬件,在现代编排能够扎根之前需要昂贵的定制连接器。网络团队经常犹豫是否自动化处理关键任务流量的核心交换机,担心配置错误脚本导致的中断。遗留资产缺乏设计标准化进一步复杂化推出,因为为一个站点构建的模板很少能完全移植到另一个站点。供应商正通过广泛的插件市场和基于AI的发现工具响应,这些工具可以逆向工程设备配置,然而对于有深层技术债务的组织,迁移时间线仍然拖沓

网络安全和合规风险加剧

自动化工作流通过安全性差的API、存储凭证和错误的基于角色的访问控制引入新的攻击向量。监管机构正在收紧规则:在欧盟运营的金融机构必须满足数字运营韧性法案,该法案要求快速事件报告和详细变更跟踪。运营商正在转向零信任模型,在自动化平台内嵌入连续验证和不可变日志。对合规自动化的并行投资降低审计成本,但暴露了具备解读重叠标准资格的员工短缺。

细分分析

按解决方案:网络自动化推向基于意图的控制

网络自动化是增长最快的细分,预计到2030年复合年增长率为19.20%,尽管服务器自动化在2024年保持数据中心自动化市场份额的51.8%。网络聚焦平台的增长反映了微服务、容器集群和东西向流量模式的激增,这些压倒了人工命令行更改。企业正转向将业务意图转换为设备配置的控制器,然后通过闭环遥测验证结果。这一转变释放了可编程QoS、微分段和自动回滚能力,减少停机事件。

中期内,编排套件正在融合先前分离的功能--配置管理、性能分析和合规检查--到由基于角色访问治理的统一工具链中。AI驱动的诊断确定延迟根源并建议修复,缩短平均解决时间。因此,高级领导现在将网络自动化视为战略投资而非成本中心。随着30%的企业目标到2026年自动化至少一半的网络活动,动力预计将持续,为广泛的基于意图网络采用奠定基础。

备注: 购买报告后可获得所有单个细分的细分份额

按数据中心等级:等级4设施为自主运营设定步伐

等级3设施在2024年占据数据中心自动化市场规模的45.20%,但等级4部署由于严格的99.995%正常运行时间期望,正以18.34%的复合年增长率增长。等级4园区的运营商依靠编排故障转移过程、实时健康评分和自愈网格架构。自动化诊断每分钟检查冗余路径和环境传感器数千次,触发预防性部件更换或负载转移。

相反,由于预算限制,等级1和等级2站点追求选择性自动化,通常专注于备份调度和补丁管理。然而,软件成本下降和模块化控制器设计正在降低准入门槛。灾难恢复编排正成为普遍优先事项:自动化运行手册现在每月测试故障转移序列而无需人工干预,满足审计要求同时保护收入。这些能力逐渐缩小等级级别之间的运营差异,并提高整个行业的基准期望。

按部署模式:云平台巩固领导地位

云部署在2024年占数据中心自动化市场规模的52.1%,并在2030年前展现最强增长轨迹,复合年增长率为22.1%。到2025年,预计83%的业务工作负载将在云中,进一步加速基于云的自动化平台采用。企业青睐云原生自动化的快速供应、持续升级和弹性许可。曾经有利于本地安装的安全担忧正在消退,因为提供商获得高级合规认证、零信任架构和集成密钥管理服务。[3]Bacancytechnology,"本地部署vs云:终极比较指南,"bacancytechnology.com

混合模型正成为主流,因为组织寻求跨位置的一致策略执行。供应商正在交付抽象物理边界的统一控制平面,让工程师通过相同的Terraform或Ansible模板管理边缘集群、私有云和公有云。本地解决方案因定制延迟目标或主权要求而持续,然而向软件定义一切的行进将长期动力明确置于云交付编排上。

按数据中心类型:超大规模提供商加速自动化支出

托管提供商在2024年持有数据中心自动化市场规模的55.25%份额,但超大规模提供商在推出支持AI服务的巨型园区时以19.38%的复合年增长率增长。这些运营商通常每个大厅超过5000台服务器,需要完全自主供应,在机架到达后几分钟内上线。对数字孪生和AI驱动能源优化的投资让超大规模提供商实时微调PUE,直接影响规模化利润率。

企业和边缘站点应用自动化克服有限的现场人员配置。远程操作套件打包零接触部署、异常警报和硬件生命周期跟踪,使集中团队能够管理数百个微站点。同时,托管公司通过提供自动化就绪套件、DCIM集成和客户可以输入企业ESG报告的可持续性仪表板来差异化。在所有设施类型中,软件定义基础设施正在规范化重视可重复性、合规性和服务速度的代码中心文化。

地理分析

北美在2024年保持数据中心自动化市场份额的46.30%,受益于深度云采用和大资本池获取。北弗吉尼亚等核心走廊的电力限制加强了对电网互动自动化的关注,该自动化最大化每个可用兆瓦。联邦研究表明数据中心电力需求到2028年可能翻倍,放大了对最小化空闲消耗并通过需求响应计划货币化灵活性的平台兴趣。企业可持续性叙述进一步鼓励积极部署AI指导冷却和容量规划工具。

亚太是增长最快的地区,预计2025-2030年间复合年增长率为19.45%。中国、日本和印度的国家倡议激励本地云区域和边缘建设,放大对能够弥补劳动力短缺的自动化需求。大型项目,包括在泰国和印尼的数十亿美元投资,捆绑液体冷却和可再生能源,需要能够从第一天就协调不同技术的编排层。

欧洲结合成熟的托管枢纽和严格的环境法规,为高级可持续性自动化创造熔炉。到2030年实现气候中性设施的承诺推动运营商部署维持低于1.3 PUE目标并验证可再生能源使用的连续优化引擎。需求响应参与和热再利用方案的激励强化商业案例。中东和非洲日益增长的活动反映这一势头:沙特阿拉伯、阿联酋和南非的旗舰项目需要净零证明点和自主运营来克服远程站点人员配置限制,将自动化定位为获得融资和租户的先决条件。

竞争格局

数据中心自动化市场适度集中,思科、VMware(博通)和微软等传统基础设施巨头与专业专家竞争。整合正在重塑领域:既有提供商通过收购增加基础设施即代码能力、闭环遥测或AI性能引擎。战略合作伙伴关系--以自动化软件供应商和超大规模所有者之间的协作为例--交付缩短客户部署周期的验证堆栈。

新兴公司瞄准高增长利基,包括基于意图的网络、合规自动化和能源优化。超大规模云提供商在其IaaS产品组合内嵌入专有自动化层,将编排作为计算和存储服务的内在部分捆绑,这给独立软件供应商施压,要求在多云覆盖和本地互操作性上差异化。技术路线图强调预测组件故障、预测容量瓶颈和推荐能源感知工作负载调度的机器学习算法。能够将这些洞察转化为可证明运营支出节约和可持续性指标的供应商有望扩大份额。

竞争还受人才短缺影响:提供即插即用托管自动化服务或"自动化即服务"主张的供应商减少客户的招聘负担并加速价值时间。硬件制造商现在捆绑智能遥测芯片,使其设备"即插即自动化"就绪并加深生态系统锁定。未来几年可能会看到全栈编排平台和高度模块化工具链的分化,买家选择最适合组织成熟度和合规态势的架构。

数据中心自动化行业领导者

-

VMware公司

-

思科系统公司

-

IBM公司

-

微软公司

-

惠普企业公司

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年6月:HashiCorp和IBM宣布战略联盟,将HashiCorp的基础设施即代码工作流与IBM的自动化套件合并,为混合应用提供统一生命周期管理。

- 2025年6月:NWN完成对InterVision Systems的收购,增加1600个客户,目标从AI驱动托管服务获得4.7亿美元销售。

- 2025年6月:SPIE在荷兰收购Rovitech,加深数据中心设计和生命周期管理的本地能力。

- 2025年5月:Salesforce宣布80亿美元交易收购Informatica,将企业数据管道集成到其客户体验自动化堆栈中。

全球数据中心自动化市场报告范围

数据中心自动化是管理和自动化数据中心设施工作流和流程的过程。它自动化大部分人工操作员手动执行的数据中心运营、管理、监控和维护任务。

数据中心自动化市场按解决方案(服务器、数据库、网络和其他解决方案)、数据中心类型(等级1、等级2、等级3和等级4)、部署模式(本地部署、云)、最终用户垂直行业(银行金融服务保险、医疗、零售、制造、IT和电信及其他最终用户垂直行业)和地理区域(北美、欧洲、亚太、拉丁美洲和中东非洲)进行细分。

市场规模和预测以价值(百万美元)为上述所有细分提供。

| 服务器自动化 |

| 网络自动化 |

| 存储/数据库自动化 |

| 编排和配置管理 |

| 性能和合规管理 |

| 等级1和2 |

| 等级3 |

| 等级4 |

| 本地部署 |

| 云 |

| 超大规模/云服务器提供商 |

| 托管提供商 |

| 企业和边缘 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 新加坡 | |

| 澳大利亚 | |

| 马来西亚 | |

| 亚太其他地区 | |

| 南美洲 | 巴西 |

| 智利 | |

| 阿根廷 | |

| 南美洲其他地区 | |

| 中东 | 阿联酋 |

| 沙特阿拉伯 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 尼日利亚 | |

| 非洲其他地区 |

| 按解决方案 | 服务器自动化 | |

| 网络自动化 | ||

| 存储/数据库自动化 | ||

| 编排和配置管理 | ||

| 性能和合规管理 | ||

| 按数据中心等级类型 | 等级1和2 | |

| 等级3 | ||

| 等级4 | ||

| 按部署模式 | 本地部署 | |

| 云 | ||

| 按数据中心类型 | 超大规模/云服务器提供商 | |

| 托管提供商 | ||

| 企业和边缘 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 新加坡 | ||

| 澳大利亚 | ||

| 马来西亚 | ||

| 亚太其他地区 | ||

| 南美洲 | 巴西 | |

| 智利 | ||

| 阿根廷 | ||

| 南美洲其他地区 | ||

| 中东 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

数据中心自动化市场的当前规模是多少?

该市场在2025年价值104.8亿美元,预计将在十年内稳步增长。

哪个地区在自动化支出方面领先?

北美由于成熟的云采用和需要复杂编排的密集AI建设,占据全球支出的46.30%。

为什么网络自动化获得动力?

混合架构和微服务成倍增加配置变更;基于意图的控制器将策略转换为设备命令,减少中断和人工工作。

自动化如何改善可持续性表现?

AI驱动平台持续调整冷却和工作负载放置,可将能耗减少多达40%并帮助满足严格的PUE目标

哪种部署模型扩展最快?

云交付自动化以21.3%的复合年增长率增长,因为它提供弹性扩展、快速功能更新和强大的合规覆盖。

人才短缺如何影响采用模式?

无法招聘足够NetOps员工的企业越来越依赖即插即用托管自动化服务和低代码工具,在不增加员工的情况下维持增长

页面最后更新于: