零售自动化市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

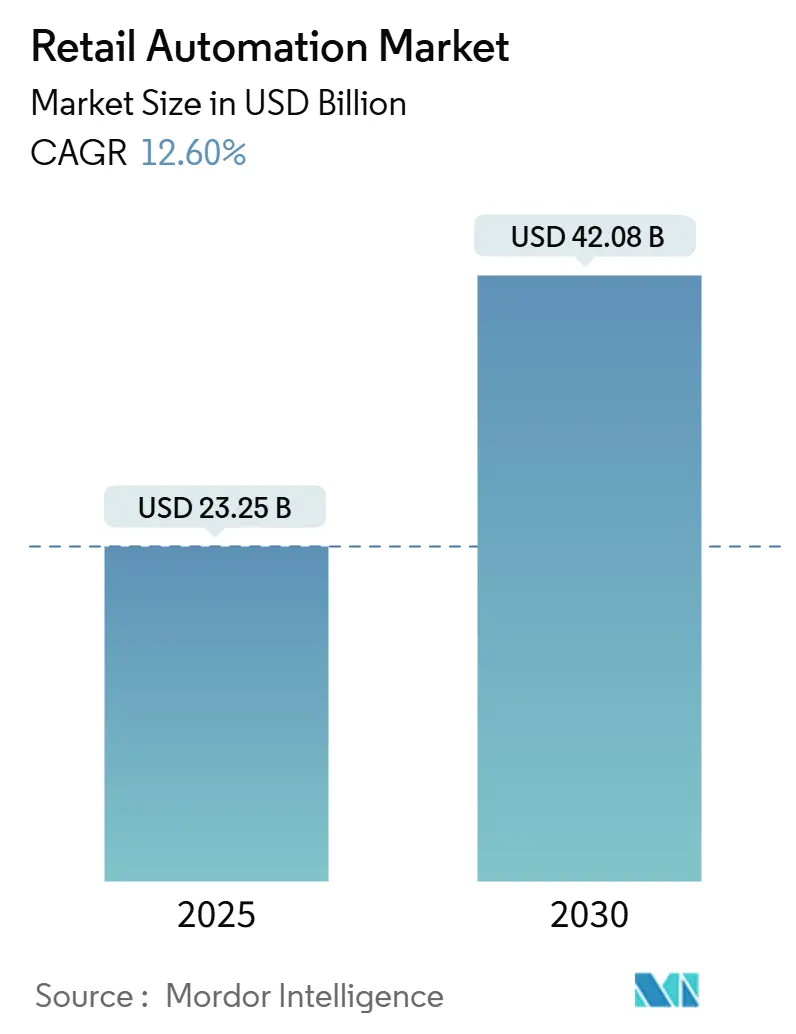

| 市场规模 (2025) | 23.25 十亿美元 |

| 市场规模 (2030) | 42.08 十亿美元 |

| 增长率 (2025 - 2030) | 12.60% CAGR |

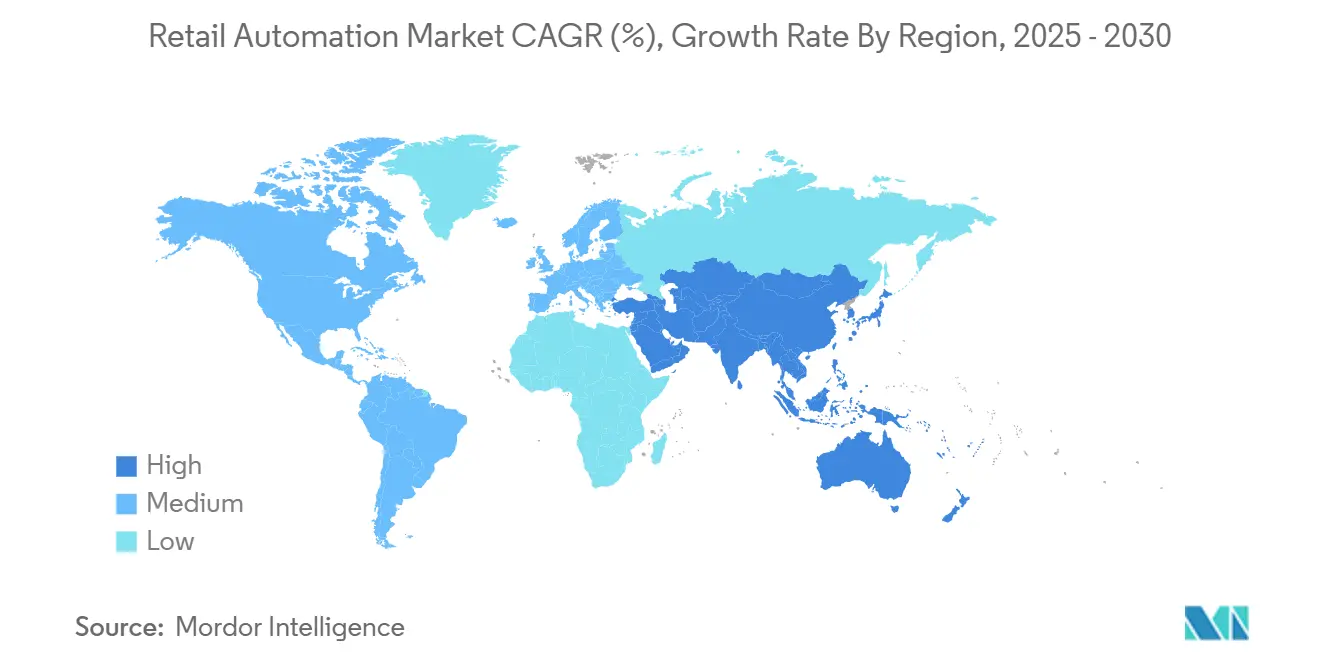

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence零售自动化市场分析

零售自动化市场规模在2025年达到232.5亿美元,预计到2030年将达到420.8亿美元,在此期间反映出12.6%的复合年增长率。快速采用正受到寻求更高运营效率、更低劳动力风险和无缝客户旅程的零售商推动。前台技术如自助结账[1]Star Micronics, "Consumer Attitudes Toward Self-Checkout," starmicronics.com和数字化亭正在快速扩展,而边缘AI芯片正在开启原本因连接有限而阻碍升级的新地点。硬件继续占据当前大部分支出,但云软件和托管服务正在更快扩展,因为零售商倾向于减少资本支出的订阅模式。来自电商平台的激烈竞争也在推动实体零售运营商自动化订单拣选和最后一公里配送,为微型配送中心、机器人技术和实时库存系统创造了新的需求。

关键报告要点

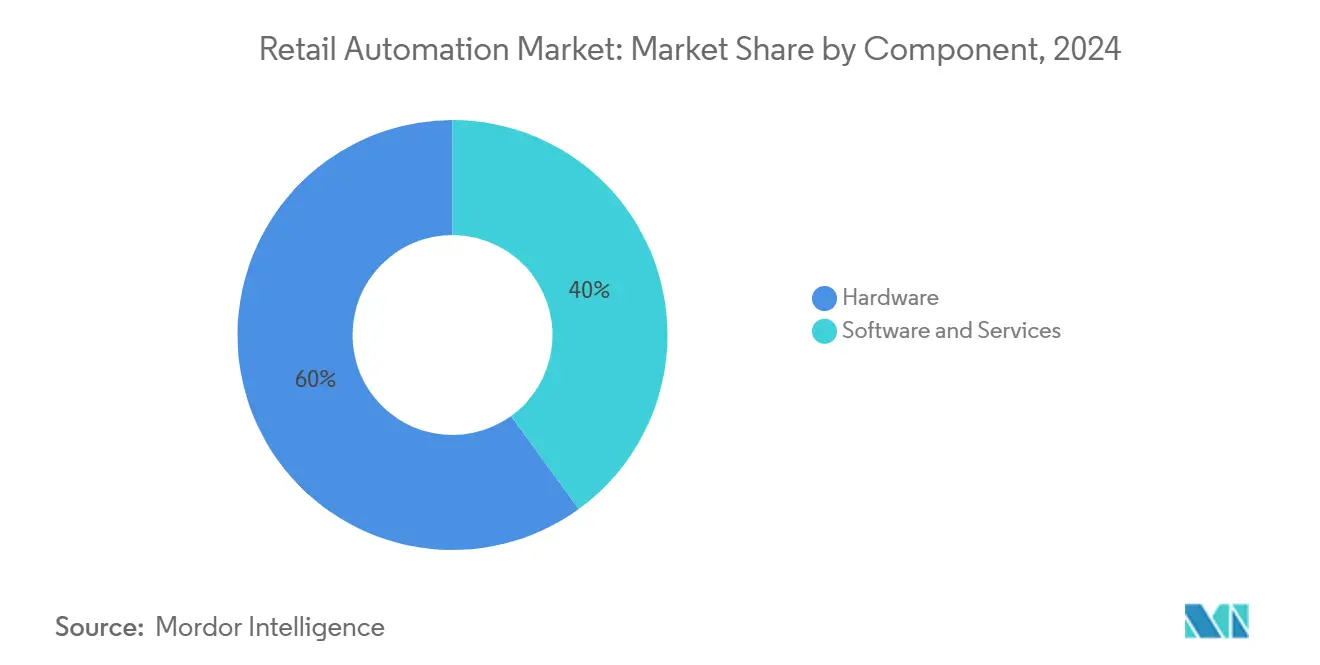

- 按组件分,硬件在2024年占据零售自动化市场份额的60.0%,而软件和服务预计到2030年将以13.5%的复合年增长率扩展。

- 按实施分,店内前台系统在2024年以57.8%的零售自动化市场规模领先;全渠道配送中心正以13.9%的复合年增长率推进到2030年。

- 按终端用户分,杂货零售商在2024年持有48.5%的零售自动化市场份额;酒店业细分预计将以13.6%的复合年增长率增长。

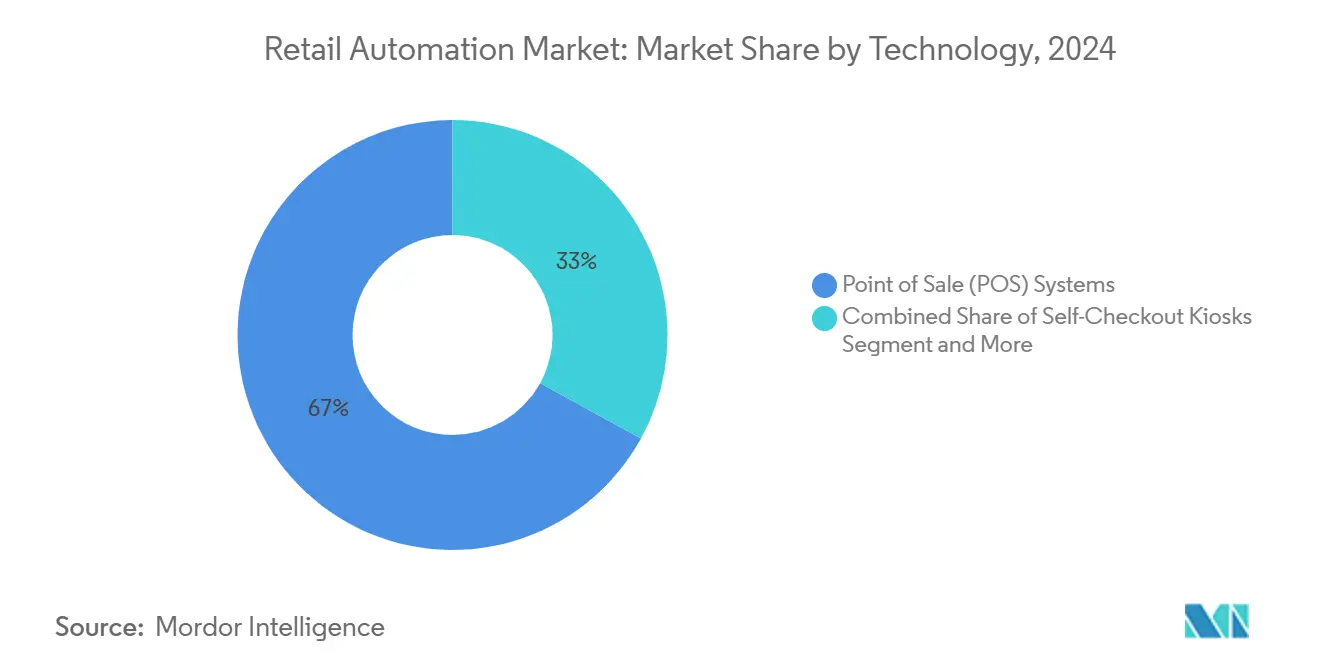

- 按技术分,POS系统在2024年以67.0%的收入份额占主导地位,而自助结账亭预计将以14.0%的复合年增长率上升。

- 按店铺格式分,超市在2024年占零售自动化市场规模的66.0%,预计将以13.2%的复合年增长率扩展。

- 按地理位置分,北美在2024年以35.0%的收入份额领先;亚太地区是增长最快的地区,预计复合年增长率为14.0%。

全球零售自动化市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对质量和快速服务需求的增长 | +3.2% | 北美、欧洲、全球城市中心 | 短期(≤ 2年) |

| 零售和电商参与者之间的增长和竞争 | +2.8% | 亚太地区、全球一线城市 | 中期(2-4年) |

| 劳动力短缺和工资通胀加速自助结账采用 | +2.3% | 北美、欧洲、澳大利亚、新西兰 | 中期(2-4年) |

| 零售媒体货币化推动POS数据集成 | +1.9% | 北美、欧洲、中国 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

对质量和快速服务需求的增长

购物者越来越重视速度和准确性,而非附属店铺属性。升级到AI驱动结账通道的零售商报告交易时间缩短约40%,这改善了高峰期的吞吐量。较小的连锁店正转向与客流量相匹配的模块化POS包。这种模块化降低了准入门槛,让独立零售商能够匹配全国零售商提供的服务水平。更高的满意度正转化为可衡量的忠诚度收益,使全店自动化成为未来两年的战术优先事项。因此,每当客户等待时间增加时,零售自动化市场就会经历更急剧的采用周期。

零售和电商参与者之间的增长和竞争

传统店铺面临提供近乎即时配送和个性化促销的激进在线竞争对手。融合线上和店内库存的全渠道商务平台正成为战略。POS终端正演变为统一商务中心,处理来自网站、应用程序或过道二维码的订单。推出第三方市场的零售商正创造新的自动化用例,如自动化卖家入驻和费用对账。相反,开设实体展厅的数字优先品牌正部署智能货架和RFID,以保持他们在线上习惯的实时库存准确性。这些交叉模式扩大了零售自动化市场的可寻址基础。

劳动力短缺和工资通胀加速自助结账采用

零售工资继续比总体通胀上涨更快,促使连锁店重新设计人员配置[2]Michele Dupré, "2025 Retail Trends Report," Verizon, verizon.com。一名服务员现在可以监督四到六个自助结账站,将前端劳动时间削减多达30%。节省的资源被重新分配到服务角色,如过道咨询和在线订单拣选。这种重新部署正在改变员工技能要求,而不会完全消除人员配置。零售自动化行业正以具有预测性维护、抗菌屏幕和人体工学布局的设计做出回应,这些设计最大限度地减少了合规培训。

零售媒体货币化推动POS数据集成

店内客流正转化为高利润率的广告资产。零售媒体网络使用实时购物篮数据在亭台、应用程序和电子货架标签上提供定向促销。媒体收入通常价值数字销售的5-7%,正帮助资助进一步自动化,创造自我强化的投资循环。供应商正将广告技术API嵌入下一代POS软件中,以便库存、定价、忠诚度和广告投放在单一数据层上运行。因此,零售自动化市场看到对能够处理每年数十亿次实时展示的分析引擎需求上升。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 硬件故障率高 | -1.9% | 新兴市场、恶劣环境 | 短期(≤ 2年) |

| 自助结账欺诈增加迫使推出暂停 | -1.3% | 北美、欧洲 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

硬件故障率高

零售设备通常在温度波动、灰尘繁重的环境中近乎连续运行,导致组件疲劳。自助结账扫描器比有人值守通道表现出更高的停机时间,造成队列放弃和服务台瓶颈。每分钟停机可能使高流量超市损失数千美元的收入和品牌侵蚀。制造商正在嵌入加固传感器和远程诊断,但问题在缺乏备件供应链的新兴市场仍然严重。这些可靠性问题抑制了短期订购周期,并影响零售自动化市场倾向于将维护风险转移给供应商的服务水平协议合同。

自助结账欺诈增加迫使推出暂停

扩大的自助服务邀请了新类型的损耗,从条形码切换到直接离开。自2019年以来事件急剧上升,促使几家大型连锁店放缓计划安装,同时评估AI视觉、重量验证和ID扫描附加组件。自助结账的损耗可达销售额的7%,而有人值守通道为0.3%,侵蚀了证明投资合理性的劳动力节省。解决方案提供商正在集成计算机视觉、边缘AI推理和实时干预警报。在准确性得到证明之前,一些零售商将限制自助服务渗透率,抑制零售自动化市场的近期收入增长。

细分分析

按组件:软件服务超越硬件增长

硬件在2024年收入中占60.0%,因为零售商安装了POS设备、亭台和RFID网关。然而,预计软件和服务将以13.5%的复合年增长率到2030年超越硬件增长。软件订阅的零售自动化市场规模正在扩大,因为云部署使持续功能更新成为可能,而不是间歇性硬件刷新。开放API硬件设计现在让第三方开发者插入分析、忠诚度引擎和支付钱包,模糊了传统组件界限。

对数据驱动运营的更大关注使提供AI驱动预测和损失预防的SaaS提供商受益。托管服务合同捆绑正常运行时间保证、安全补丁和预测性维护,将支出从资本转向运营预算。随着零售商合理化物理足迹,链接到云编排的模块化设备提供灵活性。因此,将坚固硬件与可扩展平台配对的解决方案供应商正在获得份额。

按终端用户:杂货主导地位,酒店业激增

杂货连锁店由于高购物篮流转和要求流程效率的薄利润而持有2024年收入的48.5%。微型配送系统、电子货架标签和智能秤是该集团自动化路线图的核心。预计杂货的零售自动化市场份额将保持重要地位,但酒店业运营商以13.6%的复合年增长率发布最快收益。快餐服务餐厅正在添加订餐亭、厨房显示系统和机器人食品准备,以应对工资压力和速度期望。

酒店正在部署移动入住、数字钥匙和递送床单或客房服务托盘的服务机器人,说明了跨行业技术溢出。虽然一般商品和专业部门自动化库存可见性,但它们的增长速度相对于杂货和酒店业是温和的。为特定行业工作流程量身定制解决方案的供应商将在用例扩大时捕获增量机会。

按实施:全渠道配送中心加速

面向客户的安装,如自助结账,在2024年持有57.8%的份额,因为它们直接解决排队时间和追加销售。但全渠道配送中心是增长最快的实施,预计复合年增长率为13.9%。与微型配送相关的零售自动化市场规模正在攀升,因为零售商将后店区域转换为在30分钟内处理在线订单的自动拣选站。

这种空间重新分配降低了最后一公里成本,并支持当日配送承诺。仓库和后店区域继续采用AMR、自动分拣机和RFID门户,但增长滞后于前台升级。在所有三个区域集成需求预测、订单路由和劳动力调度的零售商报告两位数效率收益,加强统一投资周期。

按技术:自助结账亭获得动力

POS平台在2024年以67.0%的收入份额保持基石地位,作为交易记录系统。尽管如此,自助结账亭正以14.0%的复合年增长率扩展,因为购物者重视控制和速度。计算机视觉摄像头和AI对象识别现在减少误扫,而语音指导改善了可访问性。零售自动化市场采用RFID、条形码和视觉传感器,在混合购物篮中实现项目级准确性。

机器人技术和AMR虽然份额较小,但随着成本下降和用例成熟而发布两位数增长。Brain Corp报告店铺友好的AMR每次充电运行10小时,并融入现有清洁或库存例程,避免无人机的天花板高度限制。随着时间推移,链接亭台、移动应用程序和货架扫描器的多传感器架构将提供从库房到结账的端到端可见性。

备注: 购买报告时可获得所有单个细分的细分份额

按店铺格式:超市引领自动化采用

超市控制了2024年支出的66.0%,预计到2030年将以13.2%的复合年增长率增长。高SKU数量和易腐品需要精细库存控制。智能货架提醒员工缺货,而计算机视觉验证农产品识别。超市细分的零售自动化市场规模将扩大,因为连锁店投资语音辅助导航和缩短旅行时间的增强现实促销。

大型超市在更大足迹内追求类似工具,强调自主地板洗涤器和移动拣选车。便利店和燃料零售商专注于使用计算机视觉结账和智能储物柜的24/7无人值守格式。百货公司由于客流频率较低,将资金分配给交互式试衣镜和与电商目录集成的无限过道亭。每种格式都需要不同的用户界面和设备耐用性,引导解决方案设计多样性。

地理分析

北美贡献了2024年收入的35.0%。高工资、早期采用文化和强大的供应商生态系统支撑了领导地位。零售商正在试点预计到2026年普及的计算机视觉POS通道。扫描器内的边缘AI处理减少延迟,降低对数据中心的依赖。隐私法规和损耗担忧抑制了无节制的推出,但创新渠道保持健康。

亚太地区是增长最快的地区,预计复合年增长率为14.0%。中国开创了仅支持移动钱包的店铺和机器人微型仓库,而印度的电商激增促进仓库自动化需求。预计区域设施中自主移动机器人渗透率将在五年内从27%攀升至92%,凸显对节省劳动力设备的需求。农村扩张受益于在低带宽站点工作的边缘AI芯片,扩大零售自动化市场覆盖范围。

欧洲持有重要份额,由投资节能系统和循环包装的西方经济体领导。随着工资上涨和跨境连锁店现代化,东部市场正在追赶。严格的数据保护规则塑造计算机视觉部署,推动供应商实施设备上匿名化。南美、中东和非洲虽然今天较小,但表现出强劲的长期潜力。巴西的税收环境改革鼓励现金到数字迁移,而海湾国家资助捆绑物流自动化和无接触支付基础设施的智慧城市零售项目。

竞争格局

前五大供应商仅持有全球收入的30%以上,表明中等集中度。NCR Corporation、Diebold Nixdorf、Zebra Technologies、Honeywell International和Toshiba Global Commerce Solutions通过广泛的产品组合和全球服务网络进行差异化。NCR Voyix正将自助结账硬件生产转移到Ennoconn,为其云平台释放资本,这表明供应商正在优先考虑软件估值而非制造规模[3]NCR Voyix Corporation, "Form 8-K: Manufacturing Outsourcing Agreement," sec.gov。

硬件专家正与AI软件初创公司合作,在边缘嵌入分析。Zebra的Aurora套件将视觉引导机器人技术与AMR链接,反映对减少集成时间的单一供应商堆栈的需求。收购目标机器人编排、预测性维护和计算机视觉。区域集成商在部署速度和当地法规上竞争,在全球顶层下方分散份额。

零售商偏爱能够提供涵盖结账、库存和配送的端到端覆盖的供应商。这对利基供应商施加压力,要求其与生态系统保持一致或进一步专业化。新兴市场遗留基础设施薄弱,仍有空白机会。随着边缘AI芯片和5G成熟,采用较晚的地区可能跃升到先进架构,重置零售自动化市场的竞争定位。

零售自动化行业领导者

-

Datalogic S.P.A

-

Diebold Nixdorf, Incorporated

-

ECR Software Corporation

-

Emarsys eMarketing Systems AG

-

Fiserv Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Zebra Technologies推出Aurora VGR Assistant和Zebra Symmetry Fulfillment,将视觉引导机器人与AMR链接,以加速零售拣选工作流程。

- 2025年4月:Dematic在沙特阿拉伯开设办事处,以满足中东对仓库和店铺自动化日益增长的需求。

- 2025年3月:Zebra Technologies在ProMat 2025上推出Aurora Velocity扫描隧道和FS80固定工业扫描器,以提高高速包裹分拣。

- 2025年3月:Numina Group和KUKA Robotics合作交付Batchbot,将AMR与语音拣选相结合,将零售订单拣选生产率提高多达50%。

- 2025年3月:OCR Solutions发布先进ID扫描,通过实时验证文档来遏制自助结账欺诈。

全球零售自动化市场报告范围

零售自动化是在零售运营中使用人工智能和机器学习。它包括自助服务、独立亭台,通过软件集成作为全自动零售店运营,取代传统零售店中的传统零售服务。这些独立亭台位于机场、商场、度假村和交通枢纽等各种拥挤地点。它们使交易更快、更高效,同时增强客户体验。它为员工提供实时数据和分析能力。

零售自动化市场按类型(硬件和软件)、终端用户(杂货、一般商品和酒店业)和地理位置(欧洲、北美、拉丁美洲、亚太地区和中东及非洲)进行细分。市场规模和预测以价值(美元)的形式提供给所有上述细分。

| 硬件 |

| 软件和服务 |

| 杂货 |

| 一般商品 |

| 酒店业 |

| 店内前台 |

| 后台/仓库 |

| 全渠道配送/微型配送中心 |

| 销售点(POS)系统 |

| 自助结账亭 |

| 射频识别(RFID)/条形码 |

| 机器人技术/自主移动机器人(AMR) |

| 超市 |

| 大型超市 |

| 便利店/燃料站 |

| 百货公司 |

| 北美 | 美国 | |

| 加拿大 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 其他欧洲 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚和新西兰 | ||

| 其他亚太地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 其他南美 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 其他中东 | ||

| 非洲 | 南非 | |

| 其他非洲 | ||

| 按组件 | 硬件 | ||

| 软件和服务 | |||

| 按终端用户 | 杂货 | ||

| 一般商品 | |||

| 酒店业 | |||

| 按实施 | 店内前台 | ||

| 后台/仓库 | |||

| 全渠道配送/微型配送中心 | |||

| 按技术 | 销售点(POS)系统 | ||

| 自助结账亭 | |||

| 射频识别(RFID)/条形码 | |||

| 机器人技术/自主移动机器人(AMR) | |||

| 按店铺格式 | 超市 | ||

| 大型超市 | |||

| 便利店/燃料站 | |||

| 百货公司 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 欧洲 | 英国 | ||

| 德国 | |||

| 法国 | |||

| 意大利 | |||

| 其他欧洲 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 澳大利亚和新西兰 | |||

| 其他亚太地区 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 其他南美 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 其他中东 | |||

| 非洲 | 南非 | ||

| 其他非洲 | |||

报告中回答的关键问题

零售自动化市场的当前价值是多少?

零售自动化市场在2025年达到232.5亿美元。

预计到2030年市场增长有多快?

预计市场将以12.6%的复合年增长率扩展,到2030年达到420.8亿美元。

哪个地区增长最快?

预计亚太地区在2025年至2030年间将发布14.0%的复合年增长率,在所有地区中最高。

哪个技术细分扩展最快?

由于劳动力压力和购物者对快速交易的偏好,预计自助结账亭将以14.0%的复合年增长率上升。

哪个终端用户细分引领采用?

由于高交易量和有利于效率收益的紧张利润率,杂货占2024年收入的48.5%。

为什么零售商将零售媒体与POS数据集成?

零售媒体货币化提供电商销售额5-7%的高利润率广告收入,抵消自动化成本,同时增强定向促销。

页面最后更新于: