生物样本库市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

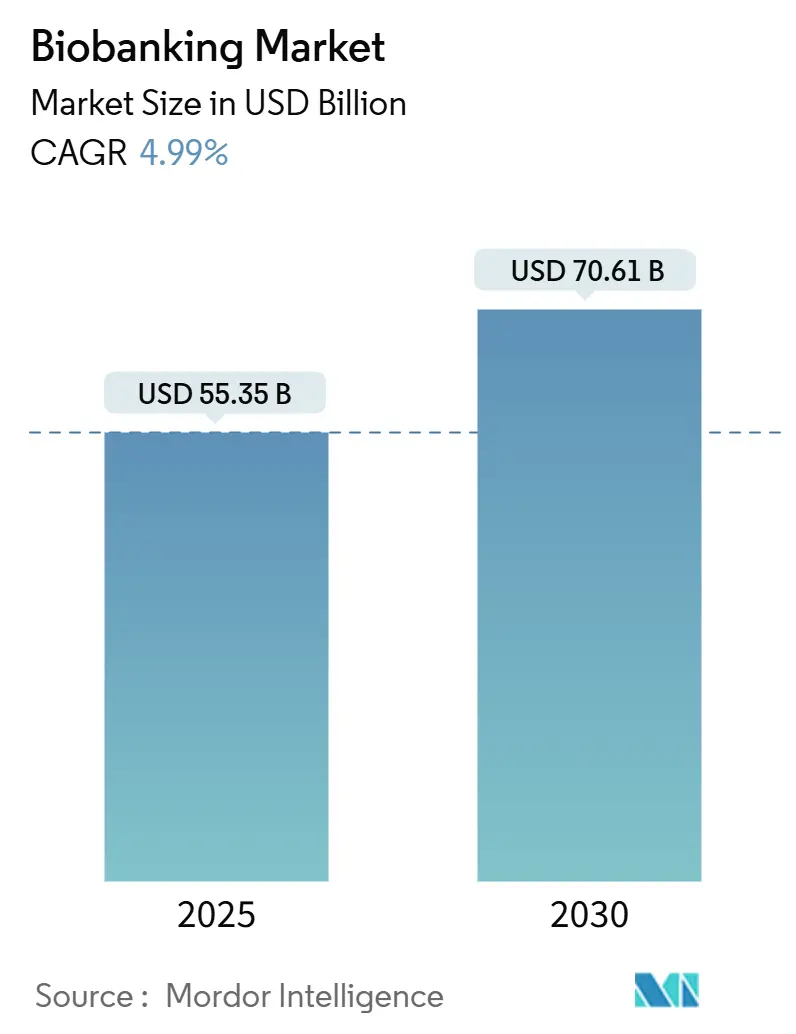

| 市场规模 (2025) | 55.35 十亿美元 |

| 市场规模 (2030) | 70.61 十亿美元 |

| 增长率 (2025 - 2030) | 4.99% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence生物样本库市场分析

生物样本库市场规模估计在2025年为553.5亿美元,预计到2030年将达到706.1亿美元,在预测期内(2025-2030年)复合年增长率为4.99%。

扩张反映了从建设样本库向支持精准医学管道的转变,该管道整合了干细胞疗法、蛋白质组学和多组学工作流程。更明确的法规,如FDA在2025年1月发布的供体资格草案指导原则,正在减少临床不确定性并加速在医院和制药环境中的采用。医院对脐带血服务的采用、公私资金对大流行病准备的支持以及基于AI的质量分析的兴起进一步提升了需求。竞争强度适中,大型供应商收购细分创新企业以提供集成的冷链、自动化和分析平台。

关键报告要点

- 按应用分,再生医学在2024年以36.47%的收入份额领先;预计到2030年也将录得最快的7.16%复合年增长率。

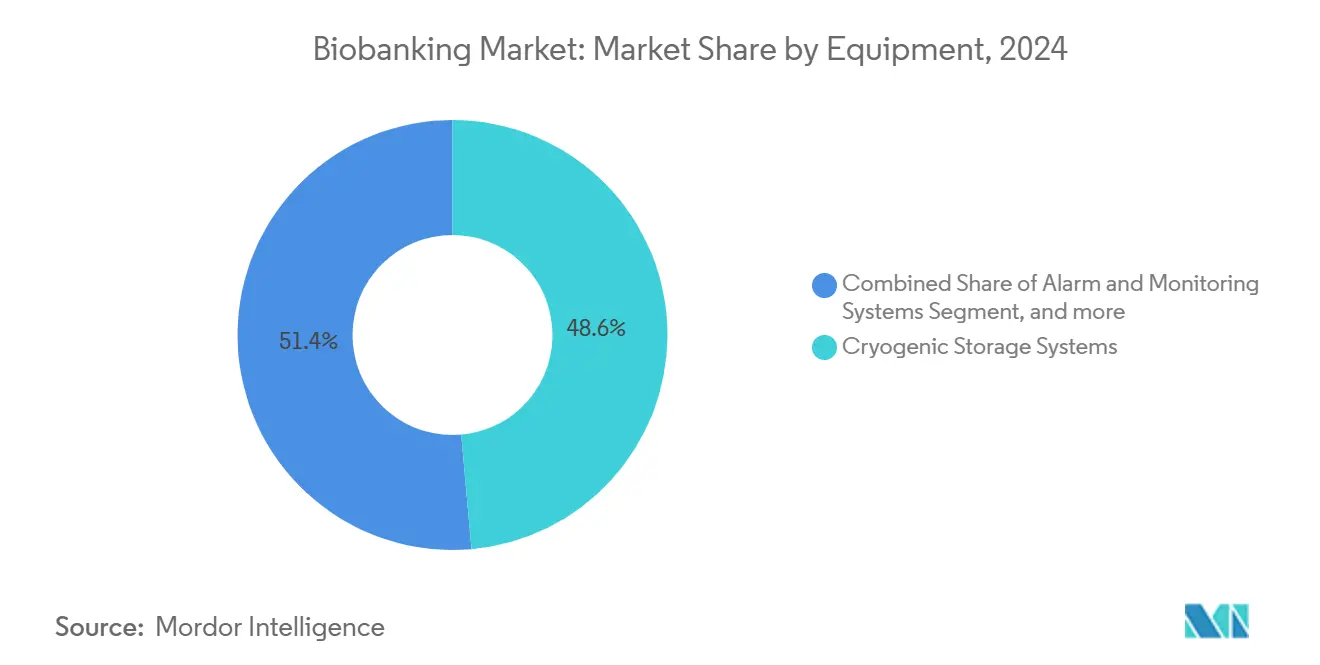

- 按设备分,超低温储存系统在2024年占生物样本库市场规模的48.58%;冷冻柜在预测期内有望实现7.96%的复合年增长率。

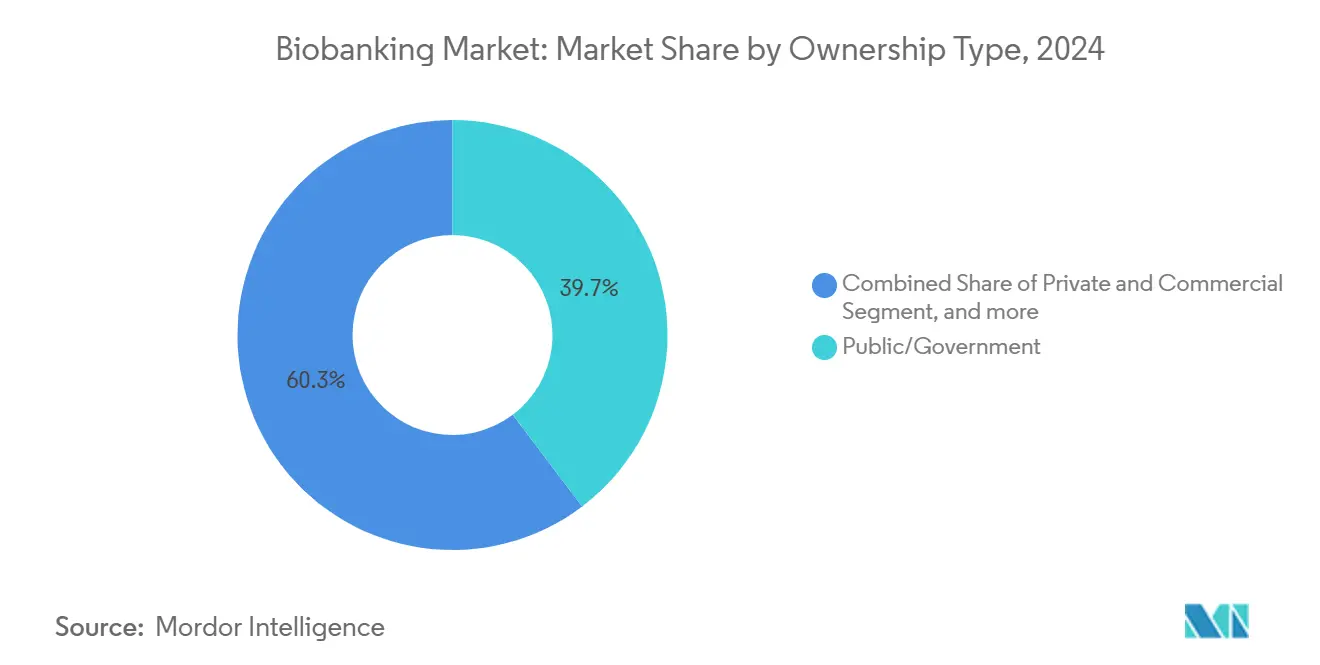

- 按所有权模式分,公共和政府实体在2024年占生物样本库市场39.73%的份额;学术和非营利生物样本库是增长最快的群体,复合年增长率为9.59%。

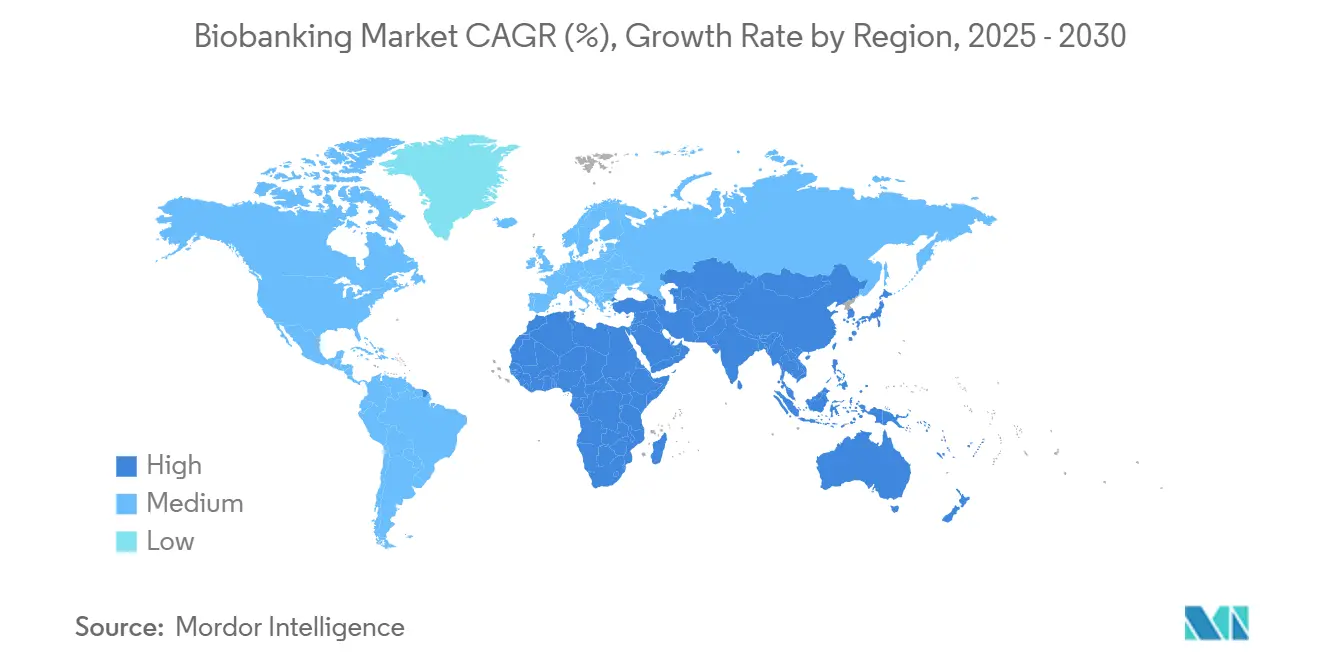

- 按地理位置分,北美在2024年以36.31%的份额占主导地位,而亚太地区是增长最快的地区,到2030年复合年增长率为10.03%。

全球生物样本库市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 再生医学创新 | +1.2% | 全球,集中在北美和欧洲 | 中期 (2-4年) |

| 慢性疾病发病率上升 | +0.8% | 全球,在发达市场老龄化人口中影响更大 | 长期(≥ 4年) |

| 药物发现与开发进展 | +1.0% | 北美和欧洲核心,向亚太扩展 | 中期 (2-4年) |

| 政府和非政府组织资金流入 | +0.7% | 全球,重点关注公共卫生倡议 | 短期(≤ 2年) |

| AI驱动的样本质量分析采用 | +0.5% | 技术先进市场:北美、欧洲、部分亚太地区 | 中期 (2-4年) |

| 去中心化区块链授权同意网络 | +0.3% | 北美和欧洲早期采用 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

再生医学创新

Cedars-Sinai心肌球衍生细胞治疗杜氏肌营养不良症等突破展示了单一细胞类型如何服务于多种治疗途径。[1]Cedars-Sinai, "Cardiosphere-Derived Cells Show Promise for Duchenne Muscular Dystrophy," nature.com针对ALS的基因编辑祖细胞要求生物样本库保证细胞完整性和基因组稳定性。ARPA-H的EMBODY项目需要能够支持复杂免疫细胞重编程的基础设施。[2]Advanced Research Projects Agency for Health, "EMBODY Program Announcement," arpa-h.gov微重力培养干细胞的研究表明,轨道生产技术将很快影响地面处理。总体而言,这些转变推动生物样本库市场向类似小规模制造厂而非被动仓库的设施发展。

慢性疾病发病率上升

UCLA团队显示,将生物样本库基因学与电子健康记录联系起来可以预测患者对标准药物的反应。[3]UCLA Health Sciences, "Biobank Genomics Predict Drug Response," ucla.edu在中国,地中海贫血脐带血移植从2024年的30,000例攀升至近40,000例,展示了对银行材料的临床依赖。天津19岁自体脐带血成功案例强调了保存良好样本的长期实用性。结合脐带血与单倍体相同供体的Haplocord协议最大化了样本使用,提高了对现有储存库的需求。随着慢性疾病的增加,生物样本库市场正从以研究为中心转向以治疗为中心的运营。

药物发现与开发进展

Thermo Fisher参与英国生物样本库制药蛋白质组学项目,分析60万个样本中的5,400种蛋白质,体现了现代药物管道所需的规模。BioAge Labs和诺华基于专有长寿数据集构建了价值高达5.3亿美元的交易。BD的FACSDiscover A8分析仪实时捕获50种细胞特征,实现更丰富的生物样本库数据集。阿斯利康的开放创新平台要求集成成像和多组学包,说明制药合作伙伴现在期望的是数据丰富的资产而非孤立的小瓶。这种整合将生物样本库市场巩固为药物发现的战略支柱。

政府和非政府组织资金流入

ATCC从BARDA获得8700万美元用于建设NextGen项目,这是一个大流行病相关材料的集中储存库。欧盟为欧洲基因组参考测序项目承诺4500万欧元(4900万美元),利用国家生物样本库资产。ARPA-H的OCULAB倡议探索基于眼泪的生物标志物,将收集范围扩展到血液和组织样本之外。巴西的Fiocruz在COVID-19期间建立了生物多样性库,证明快速政府行动可以建立合规基础设施。这些项目标准化协议并注入资本,在多个地区提升生物样本库市场。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 复杂且不断演变的监管制度 | -0.9% | 全球,各司法管辖区强度不同 | 中期 (2-4年) |

| 超低温基础设施的高总拥有成本 | -0.6% | 全球,在新兴市场影响更大 | 短期(≤ 2年) |

| 供体隐私和数据所有权诉讼 | -0.4% | 主要在北美和欧洲 | 长期(≥ 4年) |

| 液氮价格波动 | -0.3% | 全球,存在供应链依赖性 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

复杂且不断演变的监管制度

欧盟关于人体来源物质的2024/1938号法规将要求到2027年进行重大工作流程升级。佛罗里达州2025年干细胞法规允许在FDA注册设施中储存非FDA批准疗法,造成跨州合规难题。中国计划放松基因资源管制提供增长机会但带来临时不确定性。这些不同规则迫使生物样本库资助并行质量系统,增加成本同时延长批准时间。资本充足的运营商获得优势,可能使生物样本库市场向更大的跨国机构倾斜。

超低温基础设施的高总拥有成本

资本支出涵盖超低温冷冻柜、报警系统和备用电源,而液氮采购仍然不稳定。机械系统可节省高达70%的运营成本,但仍需要专业维护。Cordlife温度事故等故障需要大量修复和新员工。在阿联酋,监管要求推动银行建设本地实验室,提高准入门槛。这些压力减缓了资源受限地区的足迹扩展,不均衡地塑造了全球生物样本库市场增长。

细分分析

按设备:自动化推动基础设施演进

超低温储存系统在2024年生物样本库市场设备规模中产生了48.58%的最重要部分。终端用户正在迁移到实现更紧密温度均匀性和更低能耗的冷冻柜,保持强劲的7.96%复合年增长率。海尔生物医疗等供应商推出了具有双冷却剂冗余和触摸屏诊断功能的宽颈模型。报警和监控平台代表增长最快的子细分市场,因为监管机构现在期望连续数据记录。SPT Labtech的气动arktic XC系统的到来减少了人工处理,在不影响可追溯性的情况下提高了吞吐量。

储存配件也在发展。密集堆叠货架和激光蚀刻条形码帮助学术中心从现有占地面积中挤出容量。提供±5°C均匀性的机械超低温冷冻柜在设施试图降低氮气使用时越来越受青睐。总体而言,这些转变指向一个硬件、软件和分析融合的设备格局,提高了新供应商的准入要求并重塑了生物样本库市场内部竞争。

备注: 购买报告后可获得所有单个细分市场的细分份额

按应用:再生医学引领双重增长

再生医学控制了2024年36.47%的收入,并以到2030年最快的7.16%复合年增长率匹配这一主导地位。药物发现应用紧随其后,得到Thermo Fisher与英国生物样本库蛋白质组学合作等项目的推动。疾病监测项目正在采用大规模样本库来绘制疫情动态,锚定稳定增长。天津脐带血库19年储存后治愈再生障碍性贫血显示,较老档案保持高治疗价值。

面向未来的项目,包括ARPA-H的3D打印器官PRINT项目,创造了新的样本要求。因此,生物样本库转向服务实验室台面发现和床边治疗的集成管道。这种融合提高了每个样本的平均收入并延长了生物样本库市场内部的价值链。

按所有权类型:学术部门加速创新

公共和政府运营商在2024年产生了39.73%的收入,归因于长期建立的储存库和稳定资金。学术和非营利中心在大学-产业联盟支持下显示最快的9.59%复合年增长率。哈佛长寿研究储存多方面衰老生物标志物,德国生物样本库联盟连接16个机构处理90万个生物样本查询。私人参与者继续在新生儿筛查、个性化医学和物流服务中开拓细分市场。

混合模式正在扩散,公共实体托管基础基础设施,而私人合作伙伴扩展分析平台。这种协作结构使收入来源多样化,缓冲资金周期并刺激生物样本库市场生态系统中的健康竞争。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

北美在2024年产生了全球36.31%的收入,以提供明确合规路径的FDA指导原则和主要供应商数十亿美元的资本承诺为支撑。Thermo Fisher正投资20亿美元加强国内冷链和分析生产。ATCC的8700万美元BARDA合同凸显了联邦对大流行病准备储存库的支持。加拿大精准医学的持续推广和墨西哥临床试验活动的增强维持了地区样本需求,巩固了生物样本库市场的收入。

欧洲在2024/1938号法规下的协调监管方法正在刺激跨境项目,如4500万欧元(5200万美元)的欧洲基因组倡议。英国生物样本库的20万基因组发布巩固了其作为旗舰数据资源的地位。德国联邦网络处理针对90万个储存生物样本的数千个请求,为运营透明度设定基准。南欧国家利用欧盟资金升级冷冻柜容量和数字同意工具,在更广泛的生物样本库市场中扩大样本可及性。

亚太地区以10.03%的复合年增长率推进,是全球最快的。中国计划放松基因资源出口规则,鼓励跨国研发合作伙伴关系。国家脐带血治疗在2024年升级至近40,000例,证明了银行疗法的临床准备就绪。日本在同种异体脐带血移植方面保持领先地位,SK pharmteco价值2.6亿美元的韩国设施将扩大GMP级储存容量。澳大利亚和韩国通过强有力的伦理框架和转化研究项目加强地区动力,共同推进生物样本库市场。

竞争格局

生物样本库市场竞争适度。少数主要参与者主导某些细分市场,而其他市场则分散在多个参与者中。大型技术供应商正在整合能力以提供端到端工作流程。Thermo Fisher收购Olink价值31亿美元增强蛋白质组学,41亿美元的Solventum过滤交易扩展上游生物工艺。BD与Hamilton合作将自动化单细胞分选集成到多组学管道中。Cryoport收购TEC4MED和Bluebird Express使其在17个国家拥有675个活跃的临床试验物流合同。

专家通过专注于多样性和去中心化创造价值。Galatea Bio筹集了2500万美元,为1000万参与者绘制基因多样性图谱,为制药联盟提供珍贵数据集。约翰霍普金斯倡导混合模式,其中地区储存库向集中式分析提供数据,缓解COVID-19期间出现的多样性差距。技术差异化现在取决于AI驱动的完整性评分和区块链同意网络,在减少数据孤岛的同时优化监管链。这些创新加剧竞争但扩展整体能力,加强生物样本库市场的可持续增长。

生物样本库行业领导者

-

Hamilton Company

-

Thermo Fisher Scientific Inc.

-

Avantor Inc.(VWR)

-

BioLife Solutions Inc.

-

Merck KGaA

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Astoriom在其爱尔兰Tramore工厂扩展了样本稳定性储存能力,在收购MTS Cryo Stores和Cool Repair Scientific UK后,增强了从-60°C到-196°C可扩展、监管合规储存解决方案的产品。

- 2025年5月:BD推出FACSDiscover A8细胞分析仪,具有突破性光谱和实时细胞成像技术,能够分析单个细胞多达50个特征,增强生物标志物发现能力。

- 2025年4月:Thermo Fisher Scientific宣布在四年内向美国创新和制造业投资20亿美元,包括15亿美元资本支出和5亿美元研发资金以加强医疗保健供应链。

- 2025年3月:Teknova和Pluristyx推出专有PluriFreeze超低温保存系统,旨在通过增强的保存技术加速细胞治疗开发。

全球生物样本库市场报告范围

根据报告范围,生物样本库是储存各种生物材料(通常是人体标本)用于研究目的的生物储存库。生物样本库市场按设备(超低温储存系统(冷藏柜、制冰机和冷冻柜)、报警监控系统和其他设备)、样本类型(人体组织生物样本库、干细胞生物样本库、脐带生物样本库、DNA/RNA生物样本库和其他服务)、应用(再生医学、药物发现和疾病研究)和地理位置(北美、欧洲、亚太地区、中东和非洲以及南美)进行细分。市场报告还涵盖全球主要地区17个国家的估计市场规模和趋势。报告为上述细分市场提供价值(美元)。

| 超低温储存系统 | 冷藏柜 |

| 冷冻柜 | |

| 制冰机 | |

| 报警和监控系统 | |

| 介质和耗材 |

| 再生医学 |

| 药物发现 |

| 疾病和流行病学研究 |

| 生命科学和基因组研究 |

| 公共/政府 |

| 学术/非营利 |

| 私人和商业 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品 | 超低温储存系统 | 冷藏柜 |

| 冷冻柜 | ||

| 制冰机 | ||

| 报警和监控系统 | ||

| 介质和耗材 | ||

| 按应用 | 再生医学 | |

| 药物发现 | ||

| 疾病和流行病学研究 | ||

| 生命科学和基因组研究 | ||

| 按所有权类型 | 公共/政府 | |

| 学术/非营利 | ||

| 私人和商业 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

生物样本库市场的当前价值是多少?

市场在2025年价值553.5亿美元,到2030年预计达到706.1亿美元。

哪个细分市场既显示最大份额又增长最快?

再生医学占收入的36.47%,并以到2030年7.16%的复合年增长率引领增长。

为什么亚太地区被认为是生物样本库的增长引擎?

放松基因资源规则的地区改革、脐带血利用率上升和重大基础设施项目共同支撑了亚太地区10.03%的复合年增长率。

监管变化如何影响全球生物样本库运营?

欧盟的新标准、美国的政策转变和中国不断演变的规则要求生物样本库更新质量系统并投资合规,提高运营成本但改善安全性。

哪些技术正在塑造生物样本库市场的下一阶段?

自动化、AI驱动的样本质量分析、区块链同意管理和室温DNA储存是重新定义工作流程和降低长期成本的主要技术。

页面最后更新于: