Biobank Equipment Market Size and Share

Market Overview

| Study Period | 2020 - 2031 |

|---|---|

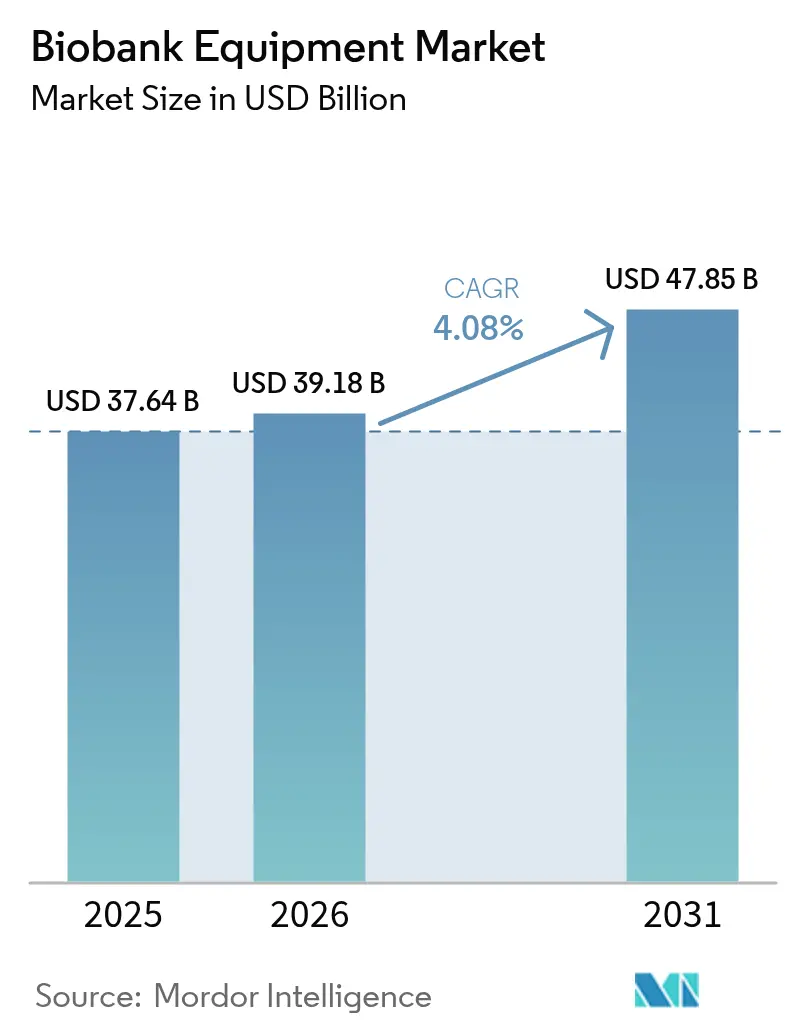

| Market Size (2026) | USD 39.18 Billion |

| Market Size (2031) | USD 47.85 Billion |

| Growth Rate (2026 - 2031) | 4.08% CAGR |

| Fastest Growing Market | Asia Pacific |

| Largest Market | North America |

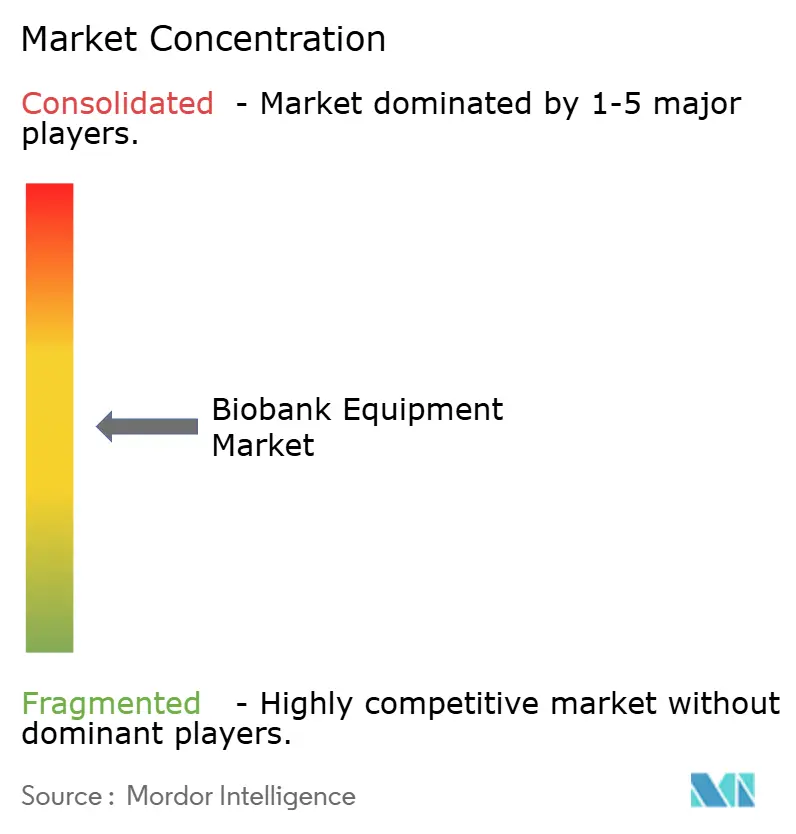

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Biobank Equipment Market Analysis by Mordor Intelligence

The Biobank Equipment Market size was valued at USD 37.64 billion in 2025 and estimated to grow from USD 39.18 billion in 2026 to reach USD 47.85 billion by 2031, at a CAGR of 4.08% during the forecast period (2026-2031).

Demand concentrates on ultra-low temperature systems that hold 52.58% share in 2024, reflecting their role in preserving advanced-therapy samples. Growth also comes from alarm and monitoring platforms that secure distributed biorepositories, the rise of regenerative-medicine pipelines, and regulatory moves that standardize quality across borders. North America leads spending, but Asia-Pacific shows the strongest momentum as regional reforms ease genetic-resource controls and boost precision-medicine programs. Competitive dynamics hinge on energy-efficient designs, AI-driven inventory tools, and acquisition campaigns by global suppliers that want scale and regulatory depth.

Key Report Takeaways

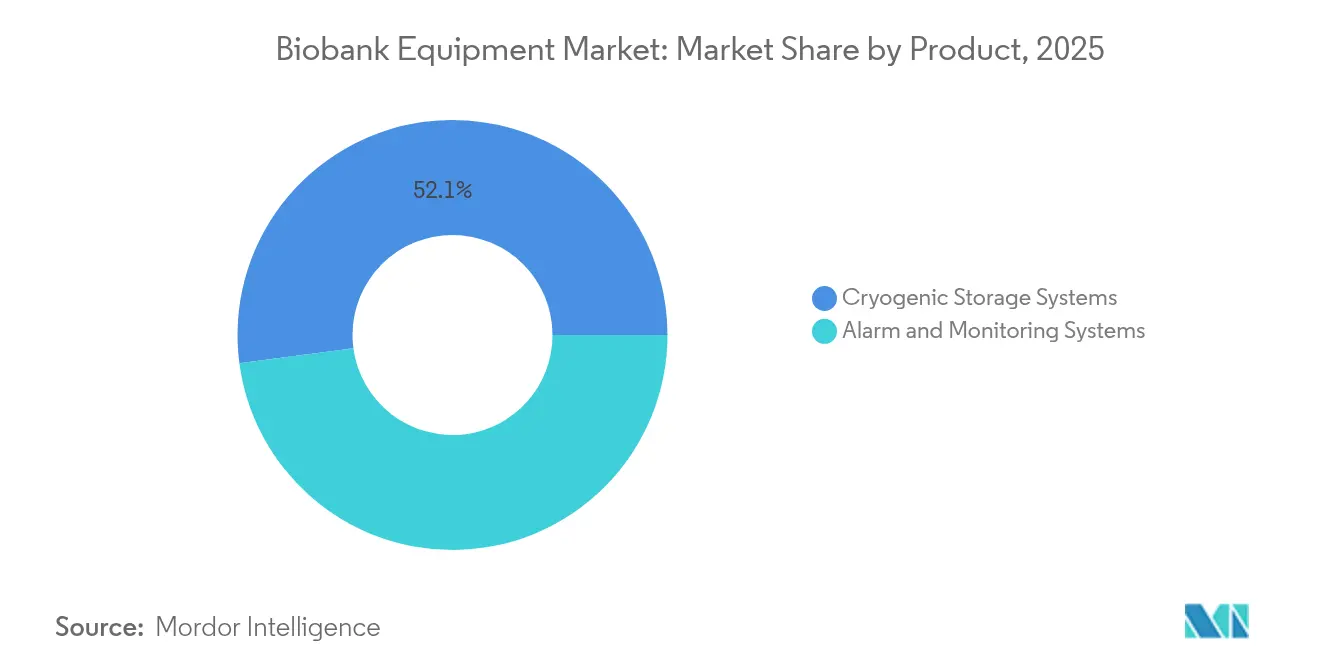

- By product, cryogenic storage systems held 52.10% of the biobank equipment market share in 2025, while freezers are projected to expand at a 5.45% CAGR to 2031.

- By application, regenerative medicine had a 36.20% share of the biobank equipment market in 2025 and is advancing at a 6.12% CAGR through 2031.

- By end user, biobanks and biorepositories led with a 44.10% share in 2025, whereas hospitals and diagnostic centers are set to grow at a 4.95% CAGR to 2031.

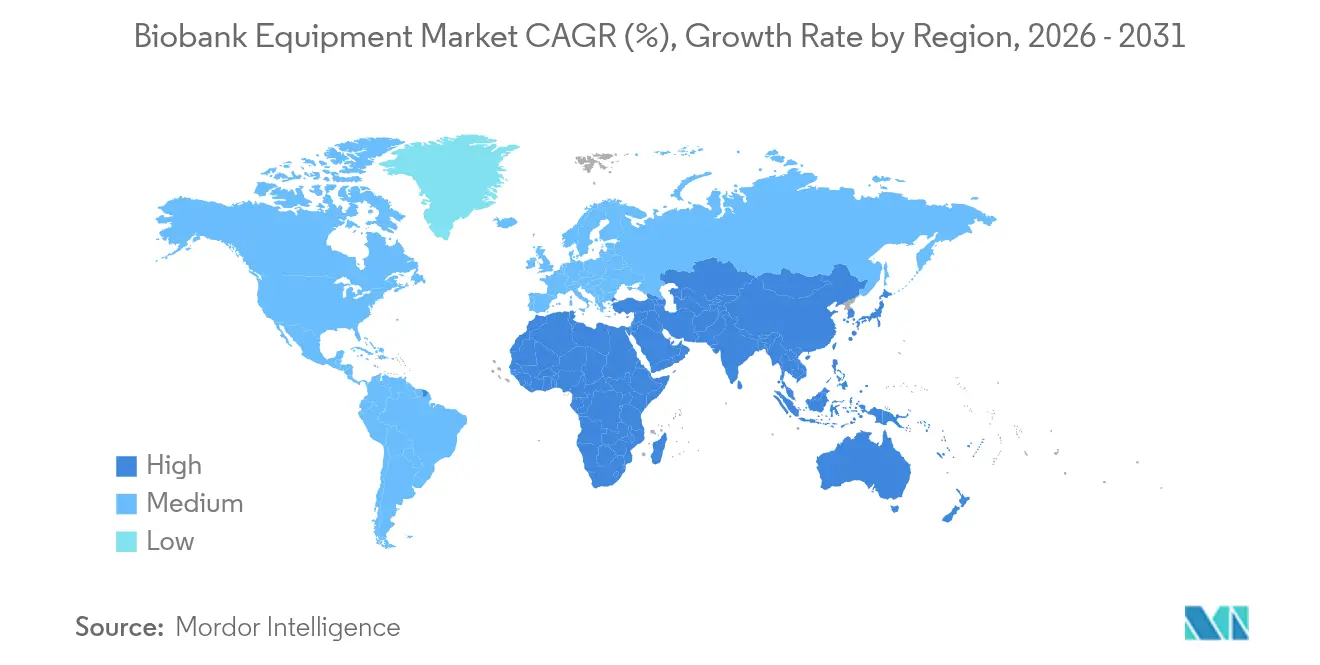

- By geography, North America commanded 37.20% of the biobank equipment market in 2025, but Asia-Pacific is forecast to post the fastest 7.05% CAGR to 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

Global Biobank Equipment Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Progress in Stem-Cell and Regenerative Medicine | +1.2% | Global, with concentration in North America & EU | Medium term (2-4 years) |

| Rising Prevalence of Chronic Diseases | +0.8% | Global, with higher impact in aging populations | Long term (≥ 4 years) |

| Increased Funding from Governments and NGOs | +0.7% | North America, EU, and emerging APAC markets | Short term (≤ 2 years) |

| Growing Demand for Precision-Medicine Samples | +0.9% | North America & EU primarily, expanding to APAC | Medium term (2-4 years) |

| Expansion of Decentralized and Near-Patient Biobanks | +0.6% | Global, with early adoption in developed markets | Long term (≥ 4 years) |

| AI-Enhanced Inventory and Access Management | +0.4% | Developed markets initially, scaling globally | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

Progress in Stem-Cell and Regenerative Medicine

Regulatory approvals for CAR-T and other cell therapies are lifting the bar for storage precision, prompting biobank operators to adopt ultra-low freezers able to hold viability over extended timelines.[1]Thermo Fisher Scientific, “Proteomics Collaboration with UK Biobank,” thermofisher.com Projects such as the UK Biobank’s proteomics study, which profiles 5,400 proteins from 600,000 samples, confirm the volume and diversity of material now entering repositories. Manufacturers respond with integrated systems that bundle temperature control, automated pick-and-place robotics, and audit-ready data footprints. The shift from research-grade to GMP-compliant storage widens margins for suppliers that combine hardware and software into a single validated package. As commercial cell-therapy plants scale, demand for redundant power and monitoring also rises, locking in multi-year service contracts.

Rising Prevalence of Chronic Diseases

Longitudinal diabetes, oncology, and cardiovascular cohorts require archiving of millions of aliquots for multi-omics tracking, visible in India’s first diabetes biobank launched in Chennai. The model favours modular equipment that expands capacity without disturbing legacy samples. IoT sensors now flag micro-temperature drifts to protect metabolomic integrity, while predictive maintenance reduces unplanned downtime. Suppliers that offer flexible racking, rapid LN₂ refill, and cloud dashboards gain preference among public-health programs tasked with decades-long follow-up. The trend also supports regional-satellite banks that shorten sample transport times and lower cold-chain risk.

Increased Funding from Governments and NGOs

Public investments, such as Australia’s USD 500.1 million Genomics Health Futures Mission, ring-fence budgets for biorepository upgrades.[2]Australian Government Department of Health and Aged Care, “Genomics Health Futures Mission,” health.gov.au The NIH All of Us program continues toward its 1 million-participant target, sustaining orders for high-density freezers and automated archives. Grant criteria increasingly score on energy footprint, pushing vendors to publish ACT labels and adopt natural-refrigerant compressors. Procurement teams prefer suppliers with established ISO-certifications and global service hubs, driving consolidation through M&A as market leaders race to scale compliance capabilities.

Growing Demand for Precision-Medicine Samples

Multi-omics consortia need storage that preserves DNA, RNA, proteins, and metabolites in a single workflow, elevating traceability and chain-of-custody. The NIH Multi-Omics for Health and Disease Consortium sets standard operating parameters that biobanks must meet for data harmonization.[3]National Human Genome Research Institute, “Multi-Omics for Health and Disease,” genome.govAutomated cap-labelling and barcode validation cut error rates, while AI-guided picking software speeds retrieval for time-sensitive assays. Equipment makers now bundle smart racks, RFID lids, and LIMS connectors as a turnkey project, unlocking recurring revenue from analytics subscriptions.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Complex & Divergent Regulations | -0.6% | Global, with highest impact in multi-jurisdictional operations | Short term (≤ 2 years) |

| High Capex for Ultra-Low Temperature Assets | -0.8% | Emerging markets primarily, moderate impact in developed regions | Medium term (2-4 years) |

| Environmental Regulations And F-Gas Phase-Down Mandates | -0.9% | North America & EU primarily, expanding globally | Short term (≤ 2 years) |

| Lack of Data Standardization and LIMS Interoperability | -0.4% | Global, with higher impact in fragmented markets | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

Complex & Divergent Regulations

Operators managing cross-border repositories face inconsistent consent rules, biosample export limits, and refrigeration safety codes. China’s relaxation of genetic-resource controls, while positive long-term, forces a near-term compliance overhaul for multinational studies. Meanwhile, FDA enforcement actions against device makers illustrate the penalties for quality lapses. Smaller suppliers struggle to finance the documentation and auditing workload, favouring incumbents with dedicated regulatory affairs staff. Fragmented rules also delay roll-outs of innovative low-GWP refrigerants because certification pathways differ by region.

Environmental Regulations and F-Gas Phase-Down Mandates

The US EPA now requires leak-detection systems on units with high-GWP refrigerants, escalating retrofit costs for legacy fleets. Parallel EU measures accelerate the shift to hydrocarbon or CO₂ designs, but lab managers fear performance trade-offs, extending purchase cycles. Manufacturers must redesign compressors, sensors, and insulation while preserving uniformity at –80 °C. R&D budgets rise and shorten product life cycles, which feeds into price premiums that some emerging-market buyers cannot absorb. Those able to supply validated natural-refrigerant platforms gain an early-mover edge, though certification queues lengthen lead times.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Product: Cryogenic Systems Drive Market Evolution

Cryogenic storage systems captured 52.10% of the biobank equipment market in 2025, underscoring their centrality to advanced-therapy preservation. Demand centres on ultra-low freezers that balance –80 °C stability with 20% lower power draw, reducing operating expense at scale. The PHC VIP ECO SMART line illustrates this shift through variable-speed compressors and cloud telemetry that log every door opening. Freezers also lead growth at a 5.45% CAGR to 2031 as contract development and manufacturing organizations multiply satellite repositories near manufacturing suites. Refrigerators maintain traction for short-cycle sample prep, while ice machines remain niche tools for transport pods. Alarm and monitoring modules rise in parallel, winning orders from operators that retrofit compliance capability onto installed fleets.

Energy legislation is shaping design, prompting vendors to adopt natural refrigerants and foam-in-place insulation that boosts hold-time during power outages. Haier Biomedical’s CryoBio series layers dual controllers and RFID-tagged racks to enhance redundancy. Vendors also modularize hardware so that users can swap compressors or add cameras without disrupting storage. Integration with laboratory information-management systems creates data continuity, letting researchers query inventory in real time. Service contracts now bundle annual calibration, firmware updates, and energy audits, expanding annuity revenue streams. Suppliers that deliver open APIs and cybersecurity certification win preference from hospital IT teams seeking single-pane-of-glass oversight.

By Application: Regenerative Medicine Leads Growth Trajectory

Regenerative-medicine workflows accounted for 36.20% share in 2025 and are forecast to climb 6.12% per year to 2031, reflecting the commercial launch of stem-cell and gene-edited therapies. The biobank equipment market size for this segment benefits from GMP mandates that specify tight thermal tolerances and validated cleaning protocols. Drug-discovery labs sustain steady orders as high-throughput screening depends on well-characterized bioarchives. Large population studies, such as the NIH All of Us cohort, keep epidemiology banks scaling capacity.

Multi-omics explorations spur demand for freezers that preserve nucleic acids, proteins, and metabolites side-by-side. The UK Biobank’s 600,000-sample proteomics initiative highlights the importance of rapid pick rates and sample-level barcode traceability. Automated handling mitigates freeze–thaw cycles, protecting molecular signatures vital for biomarker validation. Vendors add HEPA-filtered chambers and UV-C decontamination to uphold sterility between batches. Co-developed consumables, such as low-binding cryovials and dual-temper sealer films, complement hardware sales and lock customers into proprietary ecosystems. The result is higher lifetime value per installed freezer.

By End User: Hospitals Drive Decentralization Trend

Hospitals and diagnostic centers are projected to grow 4.95% annually, mirroring a pivot toward near-patient specimen banking that supports rapid clinical decisions. Smaller-footprint freezers with 120-v power and plug-and-play LIMS connectors enable local storage without specialized infrastructure. The biobank equipment market share remains led by centralized biobanks at 44.10% in 2025, yet their role evolves toward long-term archiving and overflow management. Pharmaceutical and biotech companies outsource more storage to contract providers, freeing capital for R&D.

Academic institutes continue as early adopters of automation, illustrated by the Azenta agreement for a 16 million-sample expansion using the BioArc Ultra platform capable of 9 million picks annually. Hybrid models emerge in which hospital nodes collect and pre-process samples before shipping to national repositories for deep-freeze archiving. Equipment vendors therefore create standardized modules that can be replicated across dozens of hospital basements yet remain connected to a central monitoring portal. Training and certification services become differentiators, ensuring uniform SOPs across distributed networks.

Geography Analysis

North America commanded 37.20% of the biobank equipment market in 2025 as established NIH and FDA frameworks reward suppliers that meet rigorous validation rules. Programs such as All of Us keep freezer procurement steady, while Canada’s cell-therapy corridor around Hamilton attracts investment in liquid-nitrogen repositories. US climate-policy shifts also accelerate upgrades toward low-GWP platforms, favouring vendors with natural-refrigerant portfolios. Mexico’s growing pharmaceutical export base sparks demand for mid-scale biobanks that support batch release testing, though infrastructure gaps still limit automation uptake.

Europe records consistent expansion on the back of cross-border data-sharing initiatives that push standardization. The UK Biobank remains a flagship customer, trialling robotic picker arms and AI-powered inventory analytics. Germany’s life-sciences clusters, such as North Rhine-Westphalia, create showroom demand, evidenced by Bio-Techne’s new Düsseldorf experience centre opening in 2026. EU Green Deal targets reinforce purchases of energy-efficient freezers, and regional grant calls now award extra points to ACT-labelled units.

Asia-Pacific is the fastest-growing region at 7.05% CAGR through 2031 as precision-medicine pilots scale. China’s relaxation of genetic-resource approvals unlocks foreign sourcing of hardware while local factories ramp up production of consumables. Australia’s Genomics Health Futures Mission injects long-term capital into national biobanking capacity, boosting orders for automated archives. India’s disease-specific repositories, starting with diabetes, push suppliers to develop rugged, power-stable systems for tier-2 cities. Mature markets in Japan and South Korea sustain replacement cycles and favour equipment that integrates with advanced hospital IT stacks.

Competitive Landscape

The biobank equipment market is moderately consolidated, with global leaders leveraging M&A, R&D, and regulatory muscle. Thermo Fisher plans to acquire USD 40–50 billion in acquisitions to deepen its integrated portfolio. It recently won the UK Biobank proteomics contract, underscoring scale advantages. PHC Corporation differentiates through energy-smart compressors, while Haier Biomedical pushes dual-controller devices to meet uptime guarantees. Cytiva partners with Cellular Origins to automate cell-therapy manufacturing, signalling convergence between storage and processing lines.

Environmental compliance becomes a wedge issue. Vendors that certify natural-refrigerant freezers ahead of regulation gain early share, whereas firms slow to transition face customer hesitancy. AI-enabled dashboards that forecast failure and optimize batch retrieval add sticky software revenues. BD’s decision to spin out Biosciences and Diagnostic Solutions in 2025 illustrates how strategic refocusing can unlock shareholder value and sharpen go-to-market around growth niches. New entrants target modular smart-monitoring sensors, but hardware incumbents quickly bundle similar features, preserving their installed-base moat.

Opportunistic partnerships surface in emerging markets where government grants require local assembly. Joint ventures help multinationals navigate local content rules yet maintain global quality. Overall, switching costs remain high due to sample-integrity risk, anchoring customer relationships for 10-plus years and reinforcing incumbency.

Biobank Equipment Industry Leaders

Becton, Dickinson and Company

Hamilton Company

Merck KGaA

Thermo Fisher Scientific

Azenta Life Sciences (Brooks)

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- May 2025: Zhongke Meiling showcased its cutting-edge biobanking technologies at the Europe Biobank Week (EBW) Congress 2025, held from May 13–16 at the Palazzo dei Congressi in Bologna, Italy. Exhibiting at Booth No. 28, the company demonstrated its commitment to advancing biopreservation science and strengthening global collaboration in the precision medicine ecosystem. As one of the leading international events dedicated to biobanking, EBW 2025 provided a platform for Zhongke Meiling to spotlight its automated storage systems and ultra-low temperature solutions to an audience of over 1,500 professionals from more than 50 countries.

- May 2024: Hamilton Storage announced the deployment of its advanced BiOS Automated Storage Systems at the UK Biobank, one of the world’s most comprehensive biomedical databases. This strategic integration is set to enhance the biobank’s long-term sample preservation and retrieval capabilities, supporting its mission to accelerate discoveries in human health.The adoption of Hamilton BiOS underscores a growing industry trend toward automation, ultra-low temperature stability, and data-driven sample management in large-scale biobanking.

- May 2024: Hamilton Storage Technologies Inc.'s four high-capacity Hamilton BiOS automated storage systems were installed in UK Biobank’s new Manchester Science Park headquarters.

- February 2024: Azenta Inc. launched its BioArc Ultra, an advanced automated system designed for high-density, eco-friendly ultracold sample management. This solution enhances the efficiency of large-scale sample management.

Research Methodology Framework and Report Scope

Market Definitions and Key Coverage

Our study defines the biobank equipment market as all capital items purpose-built for cold-chain storage, real-time monitoring, and controlled retrieval of biological specimens kept in institutional, commercial, or population biorepositories. Equipment groups span ultra-low temperature freezers, liquid-nitrogen cryogenic systems, refrigerated incubators, automated vial pick-and-place robots, and alarm or data-logging platforms that sustain sample integrity across long holding cycles.

Scope exclusion: consumables such as tubes, vials, reagents, kits, and laboratory information-management software fall outside this equipment value pool.

Segmentation Overview

- By Product

- Cryogenic Storage Systems

- Refrigerators

- Freezers

- Ice Machines

- Alarm & Monitoring Systems

- Cryogenic Storage Systems

- By Application

- Regenerative Medicine

- Drug Discovery

- Disease & Epidemiology Research

- Life-Science & Genomic Research

- By End User

- Biobanks & Biorepositories

- Pharma & Biotech Companies

- Academic & Research Institutes

- Hospitals & Diagnostic Centres

- By Geography

- North America

- United States

- Canada

- Mexico

- Europe

- Germany

- United Kingdom

- France

- Italy

- Spain

- Rest of Europe

- Asia-Pacific

- China

- Japan

- India

- Australia

- South Korea

- Rest of Asia-Pacific

- Middle East & Africa

- GCC

- South Africa

- Rest of Middle East & Africa

- South America

- Brazil

- Argentina

- Rest of South America

- North America

Detailed Research Methodology and Data Validation

Primary Research

We conducted structured interviews with procurement managers at hospital-based biorepositories, operations heads of national genome programs, and OEM product specialists across North America, Europe, and Asia-Pacific. These conversations tested secondary assumptions on freezer capacity utilization, refresh cycles, and pricing dispersion, and they anchored our scenario inputs before final triangulation.

Desk Research

Our analysts reviewed open datasets from bodies such as the World Health Organization, OECD Health Statistics, the US National Institutes of Health biobank catalog, Eurostat trade code 8418 sub-lines for ultra-cold units, and patent filings accessed through Questel. Company 10-Ks, investor decks, national customs manifests, and association white papers (ISBER, ESBB) supplied shipment totals, average selling prices, and installed-base signals that frame the demand universe. Dow Jones Factiva and D&B Hoovers aided in verifying revenue splits. The sources listed are illustrative rather than exhaustive.

Market-Sizing & Forecasting

A top-down reconstruction of global installed freezer and cryogenic volume, informed by production and trade data, sets our 2025 baseline. Select bottom-up checks, sampled supplier revenues and channel ASP x unit clusters, calibrate the totals. Key variables modeled include: biospecimen inventory growth, genome sequencing throughput, stem-cell therapy clinical trial count, average freezer replacement interval, and regional electricity-cost trends that influence the shift to energy-efficient models. A multivariate regression blended with ARIMA extensions projects each driver to 2030; gaps in bottom-up inputs are bridged using elasticities vetted with interviewees.

Data Validation & Update Cycle

Outputs pass variance screens against historic series, peer benchmarks, and live shipment alerts, after which a senior analyst signs off. Reports refresh yearly, with mid-cycle updates when funding surges, supply shocks, or regulation changes materially affect the outlook.

Why Mordor's Biobank Equipment Baseline Earns Decision-Maker Trust

Published values differ because firms vary scope boundaries, price assumptions, and refresh cadence.

Key gap drivers include whether media and consumables are bundled, if refurbished units are counted, currency conversion years, and the aggressiveness of capital spending scenarios. Mordor analysts report a clean equipment-only baseline, adopt consensus ASP trends, and update annually, while some publishers lock forecasts for longer windows.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 37.64 B (2025) | Mordor Intelligence | - |

| USD 3.70 B (2025) | Regional Consultancy A | Limited to freezer sales, excludes cryogenic automation |

| USD 7.37 B (2024) | Global Consultancy B | Combines equipment with certain consumables, older currency rates |

| USD 2.50 B (2023) | Trade Journal C | Uses vendor survey sample without cross-checking trade data |

In sum, clients gain a transparent baseline grounded in verifiable variables, reconciled through multi-stage checks, and refreshed often enough to stay aligned with fast-moving genomic research budgets.

Key Questions Answered in the Report

What is the current size of the biobank equipment market?

The biobank equipment market is valued at USD 39.18 billion in 2026 and is projected to rise to USD 47.85 billion by 2031.

Which product segment is growing fastest?

Freezers, particularly ultra-low temperature models, are expanding at a 5.45% CAGR through 2031 as regenerative-medicine plants scale production needs.

Why is Asia-Pacific the fastest-growing regional market?

Regulatory reforms in China, large-scale genomics funding in Australia, and disease-specific banks in India drive a 7.05% CAGR for Asia-Pacific through 2031.

How are environmental regulations influencing purchasing decisions?

US and EU F-gas rules push buyers toward natural-refrigerant freezers with leak-detection systems, prompting accelerated equipment replacement cycles.

Which application area holds the largest market share?

Regenerative medicine leads with 36.20% share in 2025 thanks to commercial roll-out of cell and gene therapies.

What competitive strategies dominate the market?

Global leaders pursue large-scale acquisitions, embed AI-driven monitoring, and certify low-GWP technologies to meet evolving regulatory standards and secure long-term service contracts.

Page last updated on: