生物植入物市场规模与份额

市场概述

| 研究期 | 2021 - 2030 |

|---|---|

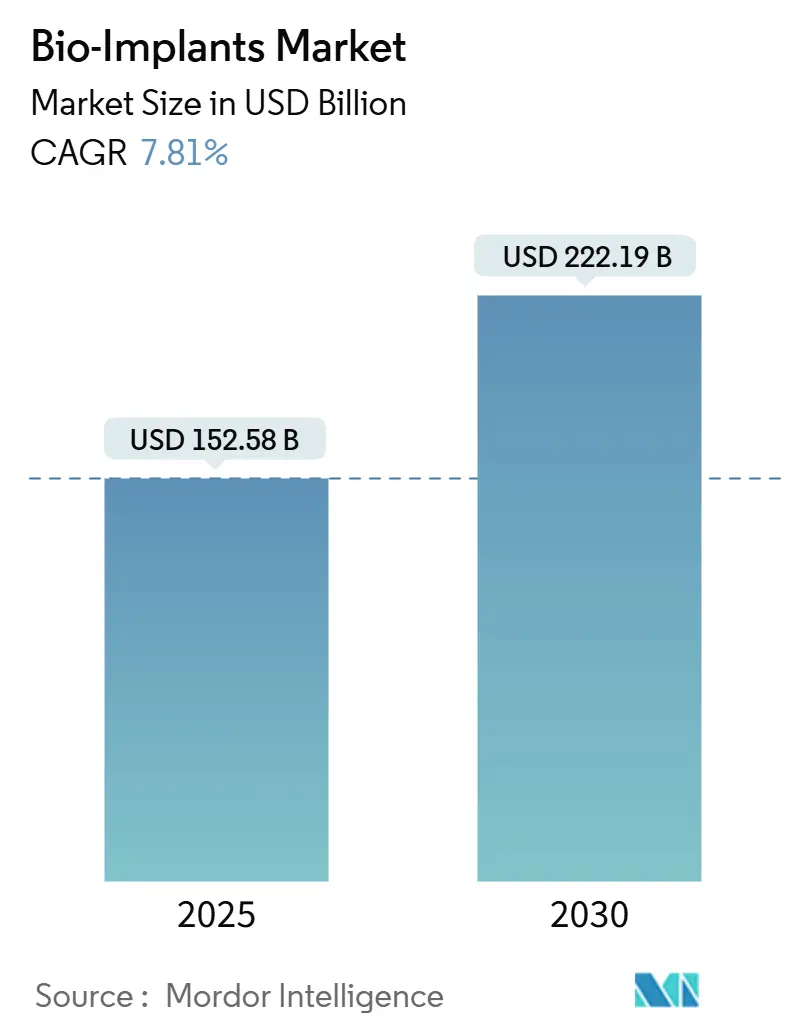

| 市场规模 (2025) | 152.58 十亿美元 |

| 市场规模 (2030) | 222.19 十亿美元 |

| 增长率 (2025 - 2030) | 7.81% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence生物植入物市场分析

全球生物植入物市场在2025年达到1,525.8亿美元,预计到2030年将达到2,221.9亿美元,以7.81%的复合年增长率增长。快速普及由人口老龄化、慢性疾病患病率激增以及传感器设备的常规使用推动,这些设备可向护理团队传输实时临床数据。需求得到3D打印患者专用构建物的强化,这些构建物缩短了手术时间并改善了术后效果,而生物可吸收材料消除了后续取出手术。医疗系统向基于价值的报销转变,正在加速新兴经济体的采用,在这些地区,提供者关注的是总体治疗成本而不仅仅是设备价格。随着主要供应商收购利基创新者以组建完整的肌肉骨骼和心血管产品组合,竞争激烈程度正在上升。

关键报告要点

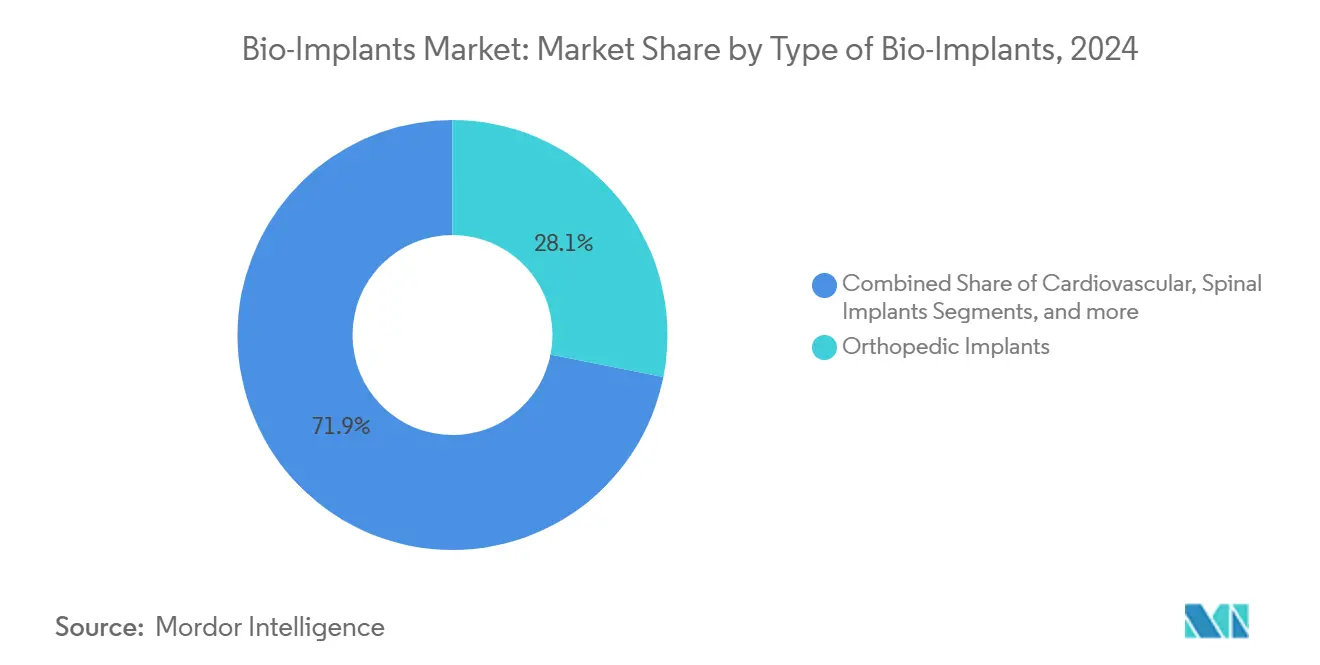

- 按类型分,骨科植入物在2024年以28.12%的市场份额领先生物植入物市场;心血管植入物预计到2030年将以8.54%的复合年增长率扩展。

- 按材料分,金属和合金在2024年占生物植入物市场规模的44.34%份额,而复合材料和混合生物材料预计到2030年将以8.43%的复合年增长率增长。

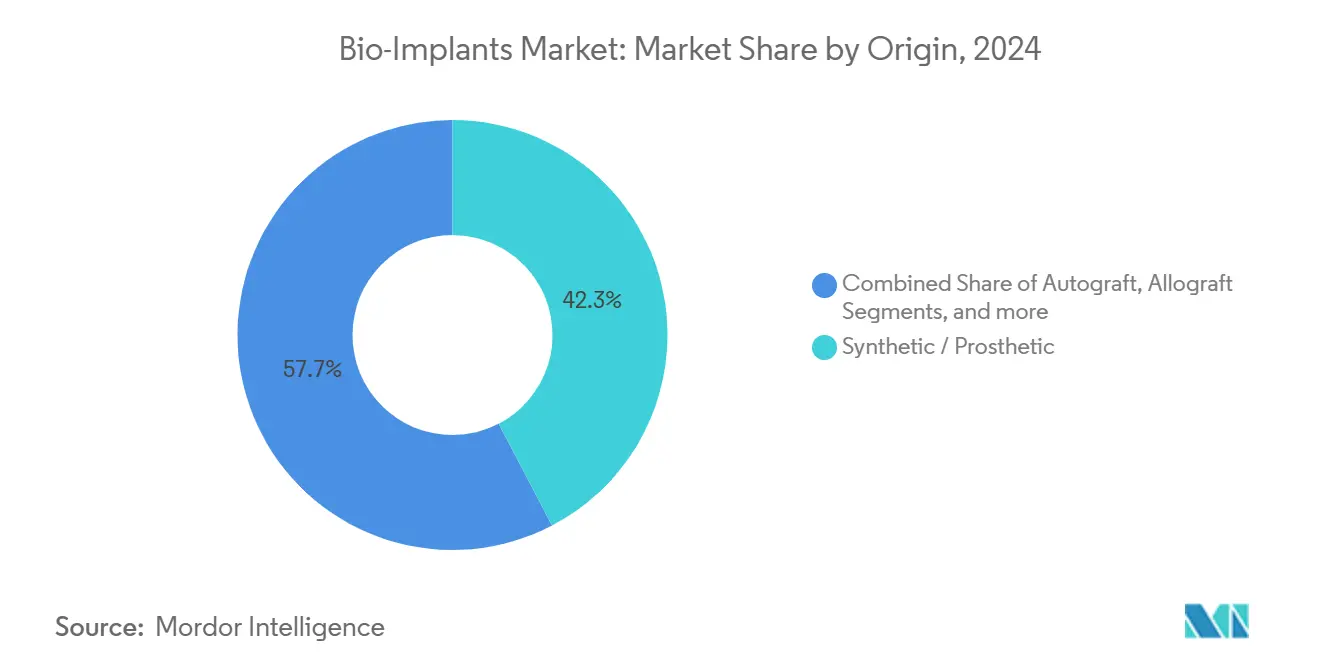

- 按来源分,合成植入物在2024年占生物植入物市场规模的42.34%;异种移植材料是增长最快的细分市场,复合年增长率为8.61%。

- 按终端用户分,医院在2024年以54.34%的市场份额占主导地位;专科诊所到2030年将以8.55%的复合年增长率加速增长。

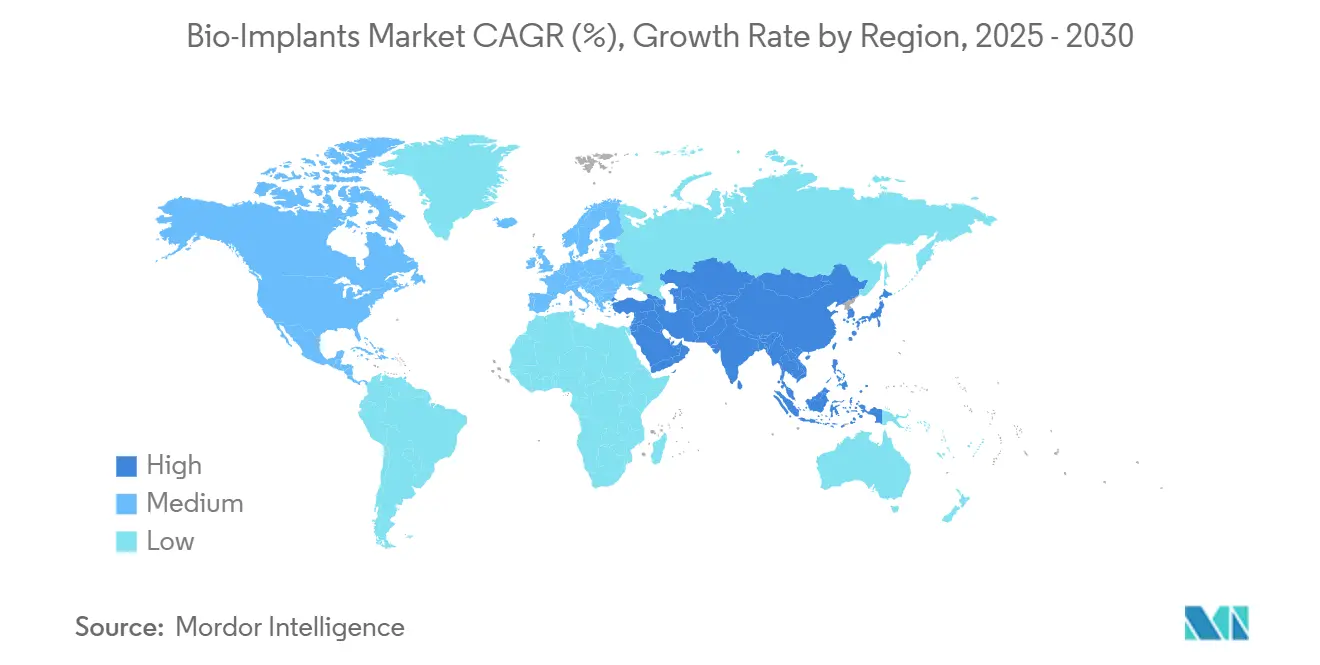

- 按地理位置分,北美在2024年占收入的48.67%,而亚太地区到2030年将录得8.45%的复合年增长率。

全球生物植入物市场趋势与见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理 相关性 | 影响 时间表 |

|---|---|---|---|

| 慢性疾病和生活方式疾病 负担加重 | +1.8% | 全球, 集中在北美和欧洲 | 长期 (≥4年) |

| 对微创手术 偏好增长 | +1.2% | 北美 和欧盟;扩展至亚太地区 | 中期 (2-4年) |

| 人口老龄化 加速关节置换量 | +1.5% | 全球, 以北美、欧洲、日本为主 | 长期 (≥4年) |

| 3D打印患者专用 植入物激增 | +0.9% | 北美 和欧盟核心;亚太地区采用率上升 | 中期 (2-4年) |

| 生物可吸收和智能传感器 植入物商业化 | +1.1% | 发达市场 早期采用,向全球扩展 | 中期 (2-4年) |

| 基于价值的护理 组合推动新兴市场植入物采用 | +0.7% | 亚太地区、 拉丁美洲、中东和非洲 | 短期 (≤2年) |

| 来源: Mordor Intelligence | |||

慢性疾病和生活方式疾病负担加重

糖尿病、心血管疾病和肌肉骨骼疾病正在重塑需求模式。基因泰克的Susvimo在2025年获得美国食品药品监督管理局(FDA)批准,成为首个仅需每年两次补充的连续眼部药物输送植入物,突显了多功能设备现在如何通过更少的干预来解决慢性病理学。高收入国家的医疗系统正在转向主动管理,偏爱减少再住院的长期植入物。

对微创手术偏好增长

门诊手术中心在2024年进行了4400万次手术,随着付费方报销门诊关节置换手术,该中心将继续扩大。植入物制造商通过创造针对较短手术时间和当日出院协议优化的设备来回应,将可触及的生物植入物市场远远扩展到传统医院手术室之外。

人口老龄化加速关节置换量

全球65岁以上人群预计到2050年将翻一番,而年轻接受者现在期望植入物能存活30年以上。捷迈邦美等公司正在投资耐磨表面,限制骨溶解并延长功能寿命。映射细致解剖学变异的患者专用设计正在获得牵引力,因为寿命和适配性成为核心购买标准。

3D打印患者专用植入物激增

监管机构已批准restor3d的全距骨假体,说明了增材制造患者匹配设备的明确路径。医院正在安装即时打印机以缩短交货时间和控制库存,这一转变扩大了获取渠道并减少了浪费。促进骨长入的格子结构进一步增强了长期固定。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响% | 地理 相关性 | 影响 时间表 |

|---|---|---|---|

| 不利/分散的 报销路径 | -1.2% | 全球, 在新兴市场拖累更大 | 长期 (≥4年) |

| 先进植入物的 高前期成本 | -0.8% | 全球, 在价格敏感地区最为严重 | 中期 (2-4年) |

| 专业生物材料 供应链脆弱性 | -0.6% | 全球 | 中期 (2-4年) |

| ESG和生命周期 影响审查延迟批准 | -0.5% | 全球, 发达地区受影响更大 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

先进植入物的高前期成本

基于传感器的高端设备仍然昂贵,使得资本预算受限地区的付费方犹豫不决。供应商正在开发分层产品组合,以便医疗系统能够在不阻碍创新的情况下将功能与经济现实相匹配。

不利/分散的报销路径

监管机构通常在报销计划调整前几年就批准技术。医疗保险2025年关于膝关节骨关节炎临床终点的草案指导反映了对齐证据标准的持续尝试,但全球不一致性仍然延迟了商业化。

细分分析

按生物植入物类型:心血管创新推动增长

骨科设备在2024年代表了最大的单一收入块,贡献了生物植入物市场份额的28.12%。然而,心血管植入物以8.54%的复合年增长率提供最高动力,由经导管瓣膜和可植入血流动力学传感器推动。该细分市场受益于FDA突破性设备指定,如BiVACOR针对终末期心力衰竭的全人工心脏。在预测期内,集成远程遥测的智能起搏器将进一步扩大心血管在生物植入物市场中的足迹。

骨科创新通过机器人引导和改进摩擦学保持强劲,延长了轴承寿命。神经刺激器利用自适应算法根据患者反馈重新校准,而人工耳蜗植入物正逐渐向完全可植入外形因素发展;该类别预计到2030年将达到9.401亿美元。像Susvimo这样的眼科平台重塑了治疗频率期望,强化了所有植入物系列的稳定需求。

备注: 购买报告后可获得所有单独细分市场的市场份额

按材料:复合材料创新挑战金属主导地位

金属和合金凭借钛的无与伦比的强度重量比在2024年占收入的44.34%,但复合材料将以8.43%的最快速度增长,因为聚醚醚酮(PEEK)和聚乳酸(PLA)变体缓解了应力屏蔽。掺杂抗菌银离子的陶瓷降低了感染风险,而生物活性玻璃基质在不引起炎症级联的情况下促进成骨。从刚性核心到柔性外区的梯度构建模仿自然组织,扩大了软组织修复的适应症。

按来源:合成主导地位与异种移植加速

合成构建物在2024年保持42.34%的收入领先地位,因其一致性和无限供应而受到重视。异种移植以8.61%的复合年增长率记录最快进展,因为脱细胞化协议剥离了免疫原性蛋白质但保留了骨诱导线索;牙本质衍生的异种移植粉末现在支持颌面重建。同种异体移植在复杂脊柱融合术中仍然必不可少,因为自体移植采集量有限。外科医生越来越多地部署混合移植方法,将同种异体移植载体与生物活性异种移植填充物配对,改善体积稳定性。

备注: 购买报告后可获得所有单独细分市场的市场份额

按终端用户:专科诊所成为增长领导者

医院在2024年保持54.34%的销售额,因为复杂的心脏和神经病例仍需要重症护理环境。然而,专科诊所渠道以8.55%的复合年增长率扩张,受到付费方批准门诊肩部和膝关节置换术的推动。Becker的ASC评论指出,机器人技术和导航现在迁移到门诊手术室,在不妥协结果的情况下实现当日出院。专注的植入物中心捆绑手术和康复服务,提供对基于价值的购买者有吸引力的可预测路径。

地理分析

北美在2024年占全球收入的48.67%,因为报销平等和先进的研发生态系统加速了像美敦力BrainSense平台等闭环神经刺激器的采用,该平台在2025年获得FDA批准[1]美敦力,"FDA批准BrainSense自适应DBS," medtronic.com。来自加拿大和墨西哥的跨境患者流动进一步支持手术增长,而多样化的付费方组合稳定了价格实现。

亚太地区是增长最快的生物植入物市场,复合年增长率为8.45%。中国支持国内制造,印度将其监管法规与国际标准对齐,日本的超老龄社会优先考虑关节和心脏设备。韩国的数字健康基础设施加速了远程监控采用,澳大利亚研究中心主办关键试验,降低了区域发布风险[2]临床研究视角,"印度医疗器械法规," picronline.org。

欧洲与医疗器械法规(MDR)认证瓶颈搏斗--仅43个公告机构监管50万个设备--延缓了市场准入。到2027年的过渡延期提供了有限的缓解,但企业仍必须满足纳入新采购标准的严格环境要求。注重可持续性的医院越来越多地要求生命周期分析和可回收包装作为招标的一部分。

竞争格局

生物植入物市场适度集中。强生的DePuy Synthes产品组合涵盖骨科、创伤和运动医学,在2024年提供了约13%的收入份额。美敦力在心血管和神经调节方面的领导地位增加了4.86%。战略收购说明了向全线肌肉骨骼产品的推进,例如Enovis以8亿欧元收购LimaCorporate以获得患者匹配肩部植入物[3]Enovis公司,"完成LimaCorporate收购," enovis.com。Globus Medical以2.5亿美元收购Nevro将其脊柱足迹扩展到疼痛神经调节。

数字差异化正在上升。主要供应商嵌入AI驱动的规划软件,与传感器装载的硬件配对,创造了小型竞争对手难以匹配的数据生态系统。学术产业伙伴关系正在加速自适应神经刺激器的知识产权创造,大学衍生公司提供专门算法来优化闭环控制。可持续性定位增强了竞争优势,因为医院将环境指标添加到计分卡中。

生物植入物行业领导者

-

捷迈邦美

-

史赛克Smith & Nephew Plc

-

爱德华兹

-

生物创科Plc

-

aap Implantate AG

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:基因泰克获得FDA批准Susvimo(雷尼珠单抗)可再充装眼科植入物用于糖尿病性视网膜病变,将注射频率从每月减少到每年两次。

- 2025年4月:Epiminder的Minder EEG植入物获得De Novo批准,成为首个用于抗药性癫痫的连续可植入监测器,美国发布计划于2025年下半年。

- 2025年3月:Vivani Medical宣布计划分拆Cortigent,其针对失明和瘫痪的神经刺激部门,创建两个专注实体以释放股东价值。

- 2025年2月:美敦力获得FDA批准BrainSense自适应深部脑刺激系统,标志着闭环神经调节技术的最大商业发布。

全球生物植入物市场报告范围

根据报告范围,生物植入物是用于标准化生理功能的假体。它由生物合成材料(如胶原蛋白)和组织工程产品(如人工皮肤和组织)制成。一些生物植入物也由聚合物或生物聚合物制成。生物植入物市场按生物植入物类型(心血管植入物、脊柱植入物、骨科植入物、牙科植入物、眼科植入物和其他植入物)、材料(生物材料金属和合金、聚合物和其他材料)以及地理位置(北美、欧洲、亚太地区、中东和非洲以及南美)进行细分。市场报告还涵盖了全球主要地区17个不同国家的估计市场规模和趋势。报告提供了上述细分市场的价值(百万美元)。

| 心血管植入物 |

| 骨科植入物 |

| 脊柱植入物 |

| 牙科植入物 |

| 眼科植入物 |

| 神经和人工耳蜗植入物 |

| 其他植入物 |

| 金属和合金 |

| 聚合物 |

| 陶瓷和生物活性玻璃 |

| 复合和混合生物材料 |

| 其他材料 |

| 自体移植 |

| 同种异体移植 |

| 异种移植 |

| 合成/假体 |

| 医院 |

| 门诊手术中心 |

| 专科诊所 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按生物植入物类型 | 心血管植入物 | |

| 骨科植入物 | ||

| 脊柱植入物 | ||

| 牙科植入物 | ||

| 眼科植入物 | ||

| 神经和人工耳蜗植入物 | ||

| 其他植入物 | ||

| 按材料 | 金属和合金 | |

| 聚合物 | ||

| 陶瓷和生物活性玻璃 | ||

| 复合和混合生物材料 | ||

| 其他材料 | ||

| 按来源 | 自体移植 | |

| 同种异体移植 | ||

| 异种移植 | ||

| 合成/假体 | ||

| 按终端用户 | 医院 | |

| 门诊手术中心 | ||

| 专科诊所 | ||

| 地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

生物植入物市场当前规模是多少,增长速度如何?

生物植入物市场在2025年价值1,525.8亿美元,预计到2030年上升到2,221.9亿美元,复合年增长率为7.81%。

哪个植入物类别扩展最快?

心血管植入物显示出最强劲的势头,到2030年以8.54%的复合年增长率推进,得益于经导管瓣膜和远程监控传感器的支持。

为什么专科诊所从医院获得份额?

付费方批准门诊关节和肩部关节置换术,加上机器人技术迁移到门诊环境,推动专科诊所8.55%的复合年增长率。

哪些地区提供最高的增长潜力?

亚太地区以8.45%的复合年增长率领先增长到2030年,受大规模医疗投资和简化监管途径的推动。

智能传感器植入物如何改变商业模式?

传输连续生理数据的设备实现基于订阅的监控服务,将收入从一次性硬件销售转向经常性服务收入。

欧洲的主要监管障碍是什么?

医疗器械法规(MDR)认证瓶颈,由仅43个公告机构处理大约50万个设备造成,正在延迟产品发布并抑制区域增长。

页面最后更新于: