食品级酒精市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

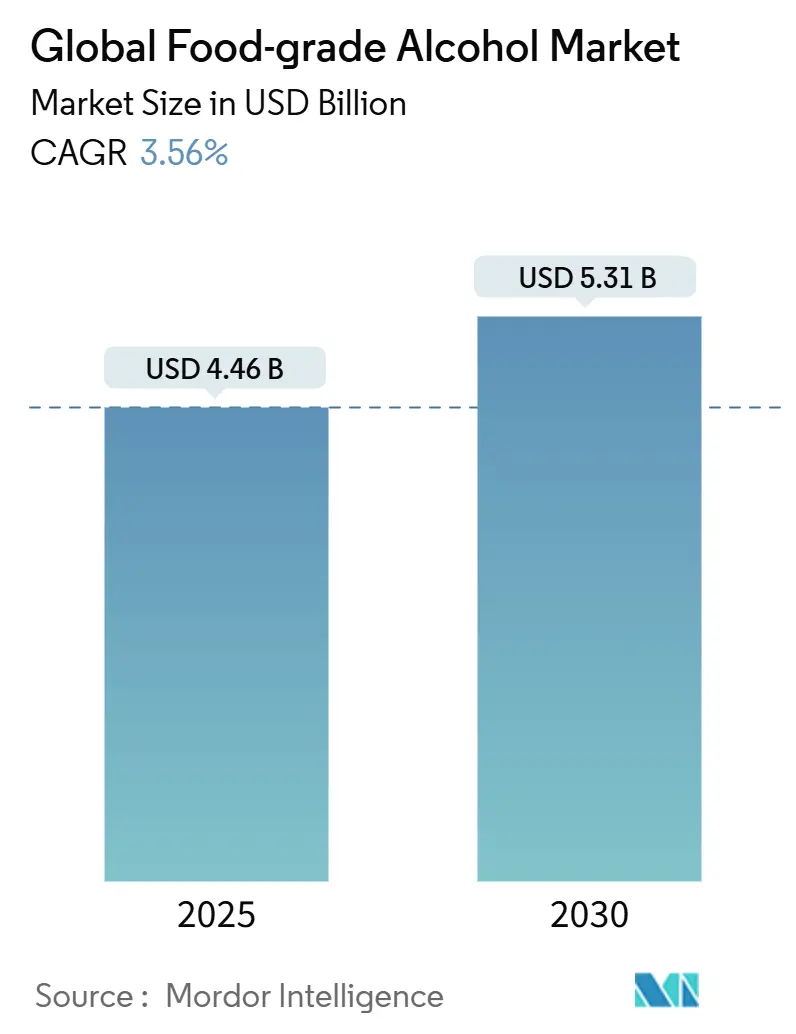

| 市场规模 (2025) | 4.46 十亿美元 |

| 市场规模 (2030) | 5.31 十亿美元 |

| 增长率 (2025 - 2030) | 3.56% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

智研咨询食品级酒精市场分析

食品级酒精市场在2025年价值44.6亿美元,预计到2030年将达到53.1亿美元,在预测期内以3.56%的复合年增长率增长。该市场通过其在食品加工、饮料、膳食补充剂和药用辅料中的多元化应用展现出稳定性。美国食品药品监督管理局(FDA)将乙醇归类为公认安全(GRAS)为制造商提供了明确的监管合规框架。市场增长得到清洁标签配料日益采用的支持,食品制造商用天然替代品替换合成溶剂,以满足消费者对配料透明度的需求。即饮饮料和硬苏打水的增长创造了额外需求,而植物基和纯素产品的兴起需要食品级酒精用于提取过程,而不是传统的化学溶剂。

关键报告要点

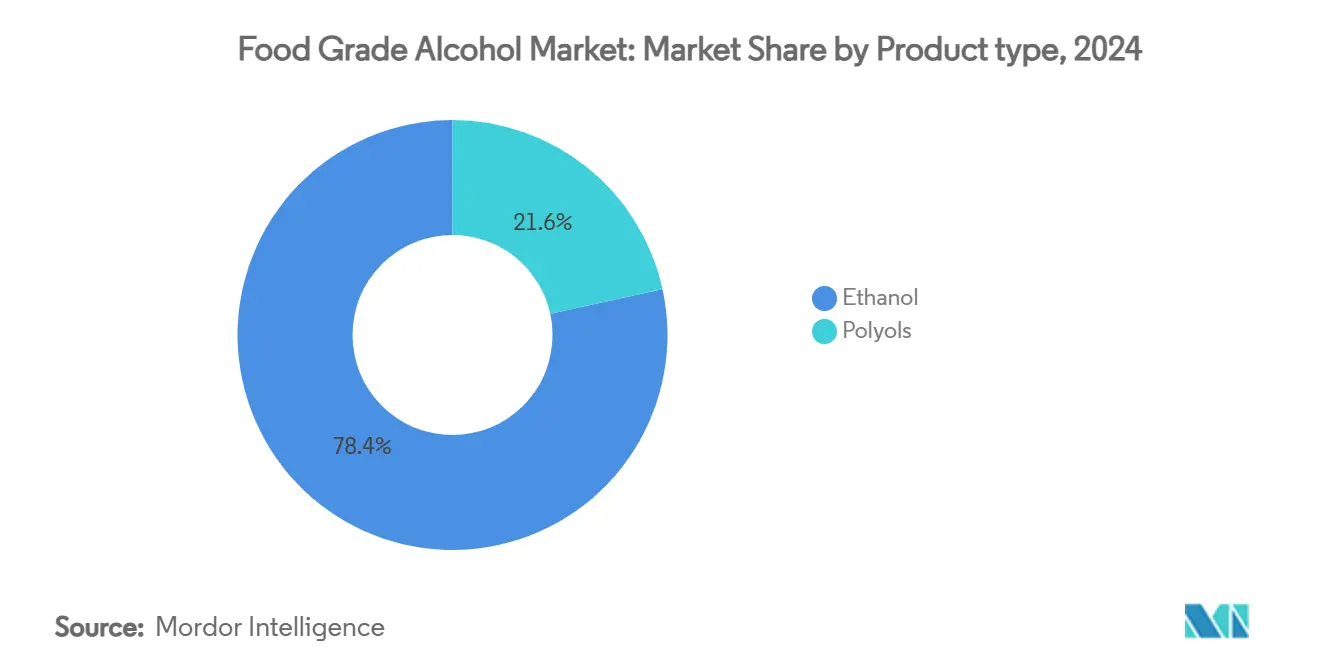

- 按产品类型,乙醇在2024年占据食品级酒精市场78.42%的份额;多元醇预计到2030年以5.33%的复合年增长率增长。

- 按来源,甘蔗和糖蜜在2024年以32.95%的收入领先,而玉米基产量预计到2030年实现4.96%的复合年增长率。

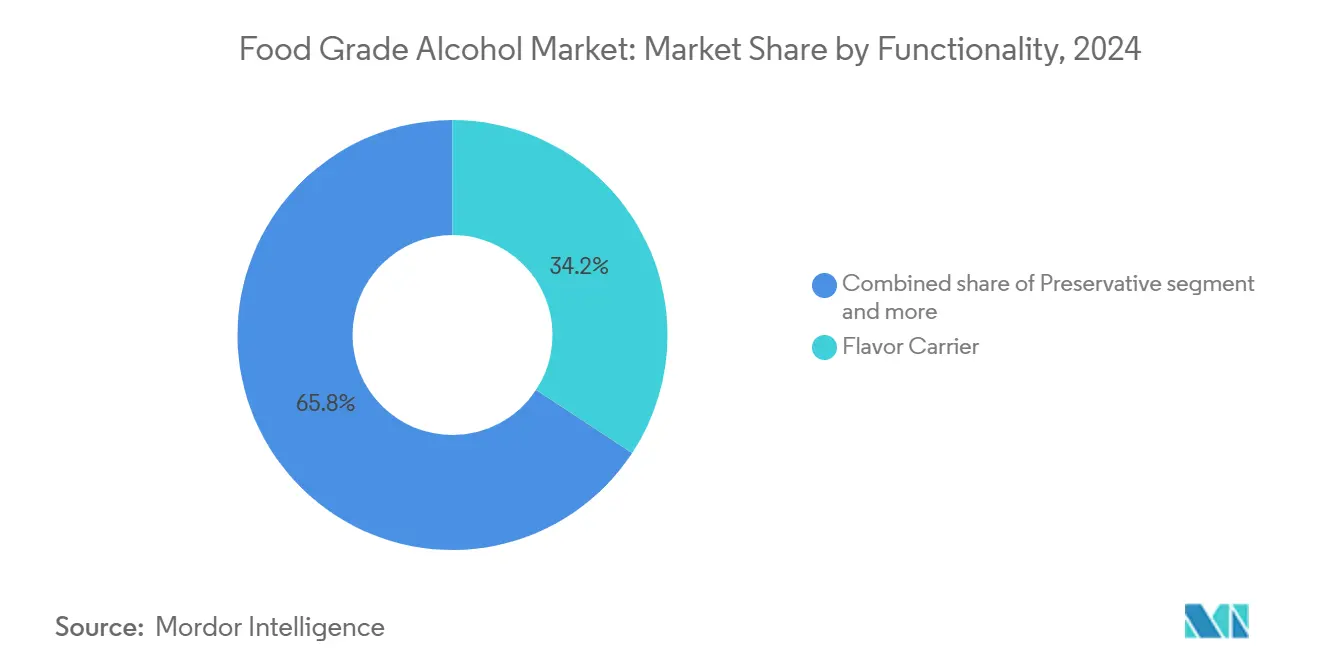

- 按功能性,香味载体在2024年占据食品级酒精市场规模的34.24%;溶剂和提取作用显示出最快的5.16%复合年增长率(至2030年)。

- 按应用,食品加工在2024年贡献了29.43%的收入;膳食补充剂代表最快的5.62%复合年增长率(至2030年)。

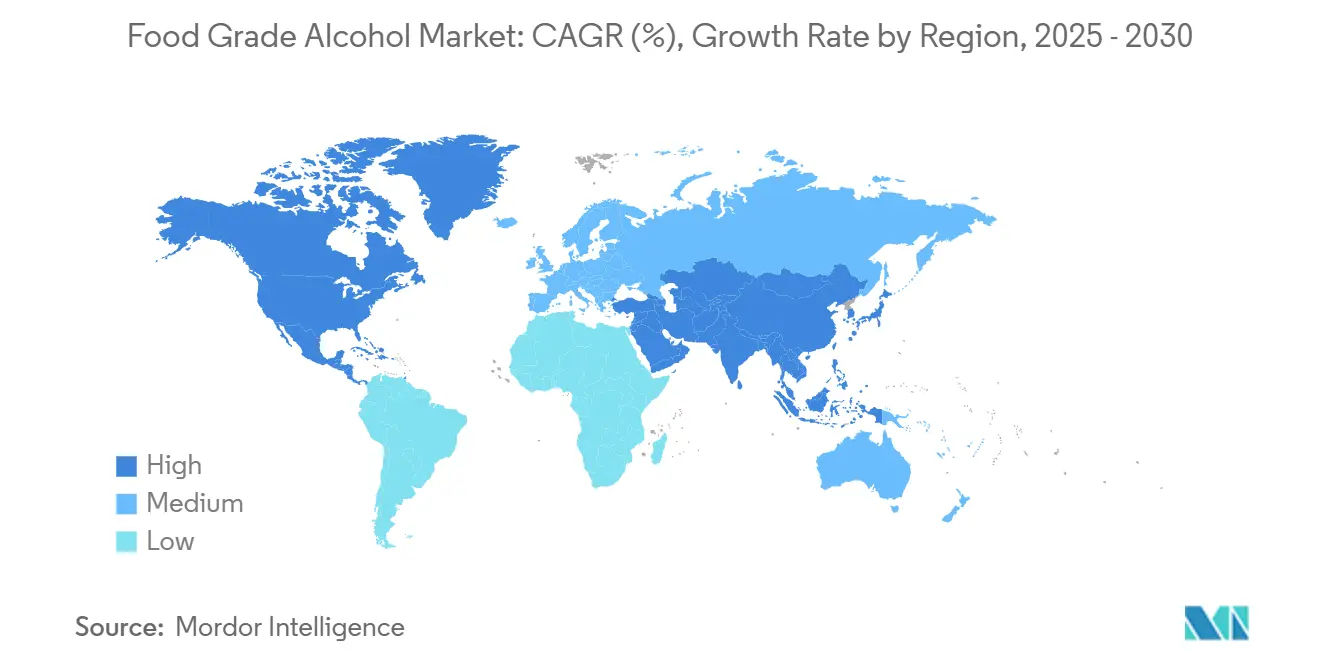

- 按地理位置,欧洲在2024年占据33.43%的收入;亚太地区以5.21%的复合年增长率增长至2030年。

全球食品级酒精市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (约)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 食品和饮料中清洁标签溶剂需求增长 | +0.8% | 全球,在北美和欧盟采用最强 | 中期(2-4年) |

| 即饮(RTD)和硬苏打水类别扩张 | +0.6% | 北美和欧洲核心,扩展到亚太地区 | 短期(≤2年) |

| 消费者对非转基因和天然配料偏好上升 | +0.5% | 全球,由发达市场主导 | 长期(≥4年) |

| 功能性食品和饮料市场增长 | +0.4% | 亚太核心,溢出到北美和欧盟 | 中期(2-4年) |

| 食品级酒精在昆虫蛋白提取过程中的使用 | +0.2% | 欧盟和北美早期采用,亚太地区新兴 | 长期(≥4年) |

| 食品级酒精在植物基和纯素产品配方中使用增长 | +0.3% | 全球,集中在城市市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

食品和饮料中清洁标签溶剂需求增长

食品加工中向清洁标签溶剂转变的趋势由消费者对配料透明度需求增加和化学品使用更严格监管推动。欧盟将正己烷重新归类为神经毒素导致制造商采用更安全的替代品,特别是用于提取过程的食品级乙醇。这一监管变化影响全球市场,因为跨国食品公司调整其跨地区配方以保持产品一致性。清洁标签重新配方在降低制造商健康相关责任索赔风险的同时获得更高价格。食品级酒精的公认安全(GRAS)地位消除了新溶剂所需的大量安全测试需求。自有品牌零售商采用清洁标签规范创造了有利于现有食品级酒精制造商的供应链要求。

即饮(RTD)和硬苏打水类别扩张

即饮(RTD)和硬苏打水细分市场已经改变了酒精消费模式,为高纯度食品级酒精创造了新的需求。这些产品通过提供低卡路里选择吸引健康意识消费者,硬苏打水每份含有约100卡路里,相比之下啤酒含有150-200卡路里。这些饮料的生产需要高纯度乙醇来维持其特有的清洁、中性口感特征,这提高了食品级酒精供应商的优质定价。朝日集团战略重点关注健康和保健业务扩张,包括酒精替代品和功能性配料,展示了行业向这些趋势的更广泛转变。尽管存在市场饱和担忧,该类别通过口味和功能性添加剂创新继续增长。生产要求创造了显著的进入壁垒,有利于拥有现有净化基础设施的已建立食品级酒精供应商,并在当前制造商中整合市场份额。

消费者对非转基因和天然配料偏好上升

消费者对非转基因和天然配料的偏好已经从小众需求转变为主流期望,改变了整个食品行业的采购策略。根据国际食品信息委员会(IFIC)数据,2023年,美国28%的受访者报告经常购买标记为非转基因的食品和饮料[1]来源:国际食品信息委员会(IFIC),《2023年食品与健康调查》,foodinsight.org。这一变化显著影响食品级酒精生产,因为原料选择影响产品定位和定价。有机和非转基因认证乙醇相比传统替代品获得更高价格,为投资供应链验证和认证流程的生产商创造机会。这一趋势延伸到药用辅料和化妆品配料以外的食品应用,天然原产地声明在高端市场提供差异化。监管框架通过强调天然配料采购支持这一转变。经济影响显著,因为非转基因验证需要广泛的供应链文件记录和第三方审计。这创造了有利于拥有既定质量管理系统的大型生产商的运营复杂性,同时可能限制缺乏认证资源的较小竞争者。

功能性食品和饮料市场增长

功能性食品和饮料市场的增长推动了食品级酒精市场,因为乙醇和其他食品级酒精在配制、稳定和输送生物活性成分方面至关重要。这些功能性产品需要高纯度溶剂来提取、保存和整合活性化合物。食品级乙醇由于对人体消费安全、在溶解水溶性和脂溶性成分方面的有效性,以及符合清洁标签和有机认证要求而成为主要溶剂。基于酒精的提取方法维持了用于免疫增强剂、能量饮料、促智药和消化产品的草药成分中多酚、生物碱和类黄酮的完整性和生物利用度。根据中国营养保健食品协会数据,中国功能性食品产量在2023年达到852,000公吨,比上一年的787,000公吨有所增加[2]来源:中国营养保健食品协会,《中国保健和功能食品总产量》,cnhfa.org.cn。这一产量增长与中国对预防性健康和营养保健品开发的关注相一致,为利用食品级乙醇的植物提取物和天然生物活性输送系统产生更高需求。

限制因素影响分析

| 限制因素 | (约)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 酒精高税收和消费税 | -0.9% | 全球,在澳大利亚和欧盟特别严重 | 短期(≤2年) |

| 文化、伦理和宗教限制 | -0.4% | 中东、南亚、特定地区 | 长期(≥4年) |

| 食品级酒精严格监管框架 | -0.6% | 全球,各司法管辖区强度不同 | 中期(2-4年) |

| 原材料价格波动 | -0.7% | 全球,集中在农业地区 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

酒精高税收和消费税

主要市场酒精税收增加对食品级酒精市场增长构成重大挑战。政府政策优先通过更高税收创收,影响行业运营。在2023财年,美国联邦消费税结构年产111亿美元,烈酒占酒精税总额的61%。[3]来源:国会图书馆,《酒精消费税》,www.congress.gov。这些税收增加影响整个供应链,因为食品制造商经历更高的投入成本,他们必须吸收或转移给消费者,可能减少对含酒精产品的需求。各司法管辖区的不同税率和不断发展的报告要求为制造商增加了监管复杂性。例如,新西兰最近将消费税率从每升49.855分调整至53.170分,展示了全球酒精税收增加的持续趋势。

食品级酒精严格监管框架

食品级酒精行业的监管复杂性持续增加,各司法管辖区实施全面的食品安全框架。《食品安全现代化法》要求酿酒厂实施预防控制和危害分析协议,这创造了显著的运营成本,特别影响较小的生产商。21 CFR第110部分下的现行良好生产实践法规要求广泛的文件记录、人员培训和设施维护标准,需要在质量管理系统方面的大量投资。国际法规增加了进一步的复杂性,因为生产商必须遵守多个框架才能进入全球市场。例如,欧盟的烈酒饮料法规规定必须使用农业来源乙醇并禁止合成替代品,限制了供应链灵活性。食品安全标准的不断发展需要持续监控和适应,导致通常有利于拥有既定监管事务部门的大型生产商的持续合规成本。

细分分析

按产品类型:乙醇主导地位面临多元醇创新

乙醇在2024年占据主导地位,拥有78.42%的市场份额,其既定监管框架和在食品加工、饮料和药用辅料中的多元化应用为其提供支持。多元醇代表增长最快的细分市场,到2030年复合年增长率为5.33%,由无糖和糖尿病友好产品中采用增加推动。这种增长模式表明市场转变,传统乙醇应用趋于稳定,而多元醇应用扩大以满足健康意识消费者和功能性食品制造商的需求。多元醇提供独特优势,包括更低的热量含量和在特定配方中的增强稳定性,使其适用于专业膳食产品。

监管框架为多元醇提供优势,特别是在乙醇由于其精神活性特性而面临限制的应用中,尤其是在面向儿童和健康意识消费者的产品中。美国食品药品监督管理局在21 CFR第172部分下的指导方针为食品应用中多元醇使用提供了具体参数,减少了制造商的合规不确定性。多元醇生产涉及的监管要求比必须同时符合食品安全标准和酒精税收规则的乙醇蒸馏更少。在国际贸易中,基于多元醇的产品比含乙醇产品遇到更少的进口壁垒和税收复杂性。

按来源:原料多样化加速

甘蔗和糖蜜在2024年占据32.95%的市场份额,由于既定的供应链和在热带地区特别是巴西乙醇行业的经济优势,保持其作为主要原料的地位。基于玉米的生产显示出最高的增长率,复合年增长率为4.96%,由北美农业优势和改进的玉米转乙醇转换效率推动。小麦和木薯作为替代原料,各自利用区域农业优势。替代原料,包括农业废料和纤维素材料,占据利基细分市场,随着可持续性要求增加具有扩张潜力。

根据能源研究办公室数据,巴西在2023年生产了353亿升乙醇,比2022年增加15.3%,处理了7.13亿吨甘蔗。这一产量为基于甘蔗的乙醇提供成本优势,特别是在既定工艺满足严格纯度标准的食品级应用中。基于玉米的生产在不同的经济条件下运营,主要受玉米价格影响。原料生产在特定地区的集中创造了供应脆弱性,因为主要生产地区的恶劣天气或监管变化可能影响食品级酒精供应和价格。

按功能性:提取应用推动创新

食品级酒精市场在功能应用方面展现出显著的细分化,香味载体在2024年保持主导地位,占据34.24%的市场份额。这一突出地位源于食品级酒精在整个食品和饮料制造业中提取和输送味觉化合物的基本作用。溶剂和提取剂应用展现出巨大的增长潜力,预计到2030年复合年增长率为5.16%,主要归因于营养保健品生产和植物提取物制造过程中采用增加。

在全球市场格局中,防腐剂应用继续从食品制造商产生稳定需求,而质地改良剂和保湿剂功能展现出与整体食品行业扩张一致的增长模式。跨功能应用的多样化使食品级酒精成为全球食品加工行业的多功能配料,建立多重收入渠道并减少市场对个别应用细分市场干扰的敏感性。

备注: 所有个别细分市场的份额在购买报告后可获得

按应用:膳食补充剂引领增长

食品加工在2024年保持最大的应用细分市场,占据29.43%的市场份额,因为食品级酒精在多个食品类别的制造过程中作为关键组件。膳食补充剂代表增长最快的应用,到2030年复合年增长率为5.62%,得到扩大的营养保健品市场和消费者对预防性医疗保健日益关注的支持。膳食补充剂的增长源于人口老龄化、更高的医疗保健成本和消费者对营养补充剂认识的提高。食品级酒精既用于直接配方,也用于植物成分的提取和净化,其安全性特征和监管合规性使其比替代溶剂更受青睐。

饮料构成重要且稳定的应用细分市场,而药用辅料随着制药行业扩张展现一致的增长。药用辅料细分市场受益于严格的质量要求,有利于拥有强大质量管理系统和监管合规性的既定食品级酒精制造商。满足食品和制药质量标准的制造商可能为药品级食品酒精产品获得优质定价。化妆品和个人护理产品中的附加应用有助于市场多样性,尽管按数量计算这些仍然较小。

地理分析

欧洲在2024年占据全球市场份额的33.43%,由EU法规2019/787推动,该法规要求烈酒饮料使用农业来源乙醇。该法规确保对食品级酒精的持续需求,同时禁止合成替代品。该地区的市场主导地位得到其既定的蒸馏工业、先进的食品加工行业和消费者对天然配料需求的支持。欧盟成员国统一法规使生产商能够在保持严格质量标准的同时实现运营效率。欧洲需求通过在植物基和有机食品产品中的应用持续增长,与该地区对可持续性的关注保持一致。

亚太地区显示出最高的增长率,到2030年复合年增长率为5.21%。这种增长归因于食品加工工业的扩张、更高的可支配收入和西方消费模式采用增加。该地区的市场潜力由其庞大人口、城市发展和向加工和便利食品的饮食偏好变化而增强。中国的监管环境继续发展,国家市场监督管理总局对含酒精食品产品实施新的标签要求。日本和澳大利亚的监管标准与全球要求一致,支持食品级酒精生产的国际贸易和投资。

北美通过其发达的乙醇生产基础设施和食品加工工业保持强势市场地位,尽管在成熟市场中显示温和增长。该地区利用其丰富的玉米资源和高效的食品级酒精生产供应链。在南美,巴西显著的乙醇生产能力为全球供应做出贡献,同时开发结合食品级酒精的本地食品加工应用。

竞争格局

食品级酒精市场展现出适度的分散化和集中度,反映了跨国公司和区域生产商之间的平衡竞争。这种市场结构既能通过规模实现成本领导战略,也能在各种市场细分中实现利基差异化方法。阿彻丹尼尔斯米德兰公司、嘉吉公司、丰益国际有限公司和罗盖特兄弟公司等公司利用其垂直整合和全球分销网络实现规模经济。

该市场有利于具有强大监管合规能力的公司,因为国际食品安全要求为缺乏专门质量管理系统的较小生产商创造了进入壁垒。公司越来越优先考虑可持续性认证和清洁标签定位,以支持食品制造商在全球市场的可持续性承诺和透明度倡议。主要生产商专注于技术采用以优化工艺和提高质量,投资先进净化技术和分析能力以满足药品级标准。

食品级酒精行业在新兴应用(如昆虫蛋白加工和植物提取)中提供机会,早期市场进入可以建立领导地位。行业结构支持基于收购的整合和有机增长,特别是在发展中地区。监管要求和资本投资创造进入壁垒,同时奖励运营效率和强大的国际客户关系,塑造不同地理市场的竞争格局。

食品级酒精行业领导者

阿彻丹尼尔斯米德兰公司

嘉吉公司

丰益国际有限公司

罗盖特兄弟公司

马尼德拉集团

- *免责声明:主要玩家排序不分先后

行业近期发展

- 2024年12月:戈达瓦里生物炼制宣布投资谷物/玉米基乙醇生产。公司计划投资1.3亿印度卢比,在现有运营基础上建立新的20万升/日玉米/谷物基酿酒厂。这一扩张将通过双原料能力增强运营灵活性。

- 2024年1月:联合酒类和酿造有限公司(AABL)在马德雅·普拉德什邦印多尔附近的巴尔瓦哈开始其乙醇厂的商业生产。该谷物基乙醇设施产能为13万升/日,投资约1.5亿印度卢比建立。

- 2023年9月:绿田全球公司和REMET酒类公司建立合作伙伴关系,以满足加利福尼亚和美国西部对高纯度和变性酒精日益增长的需求。绿田保持直接客户供应,而REMET通过绿田乙醇采购处理自己的客户群。

全球食品级酒精市场报告范围

食品级酒精市场按类型细分为乙醇和多元醇。按应用,市场细分为食品、饮料和膳食补充剂。

| 乙醇 |

| 多元醇 |

| 甘蔗和糖蜜 |

| 玉米 |

| 小麦 |

| 木薯 |

| 其他原料 |

| 防腐剂 |

| 香味载体 |

| 溶剂和提取剂 |

| 质地改良剂和保湿剂 |

| 食品加工 |

| 饮料 |

| 膳食补充剂 |

| 药用辅料 |

| 其他应用 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按产品类型 | 乙醇 | |

| 多元醇 | ||

| 按来源 | 甘蔗和糖蜜 | |

| 玉米 | ||

| 小麦 | ||

| 木薯 | ||

| 其他原料 | ||

| 按功能性 | 防腐剂 | |

| 香味载体 | ||

| 溶剂和提取剂 | ||

| 质地改良剂和保湿剂 | ||

| 按应用 | 食品加工 | |

| 饮料 | ||

| 膳食补充剂 | ||

| 药用辅料 | ||

| 其他应用 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

食品级酒精市场的当前价值是多少?

2025年食品级酒精市场价值44.6亿美元,预计到2030年达到53.1亿美元。

哪种产品类型主导食品级酒精市场?

乙醇以2024年78.42%的份额占主导地位,而多元醇以5.33%的复合年增长率增长最快。

为什么亚太地区是增长最快的地区?

食品加工设施的快速扩张、更高的可支配收入和不断发展的饮食模式推动亚太地区到2030年实现5.21%的复合年增长率。

消费税如何影响食品级酒精市场?

消费税上升,如澳大利亚超通胀的上涨和美国联邦税收,提高了投入成本,可能抑制下游食品和饮料行业的需求。

页面最后更新于: