食品增稠剂市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 18.78 十亿美元 |

| 市场规模 (2030) | 25.53 十亿美元 |

| 增长率 (2025 - 2030) | 6.33% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

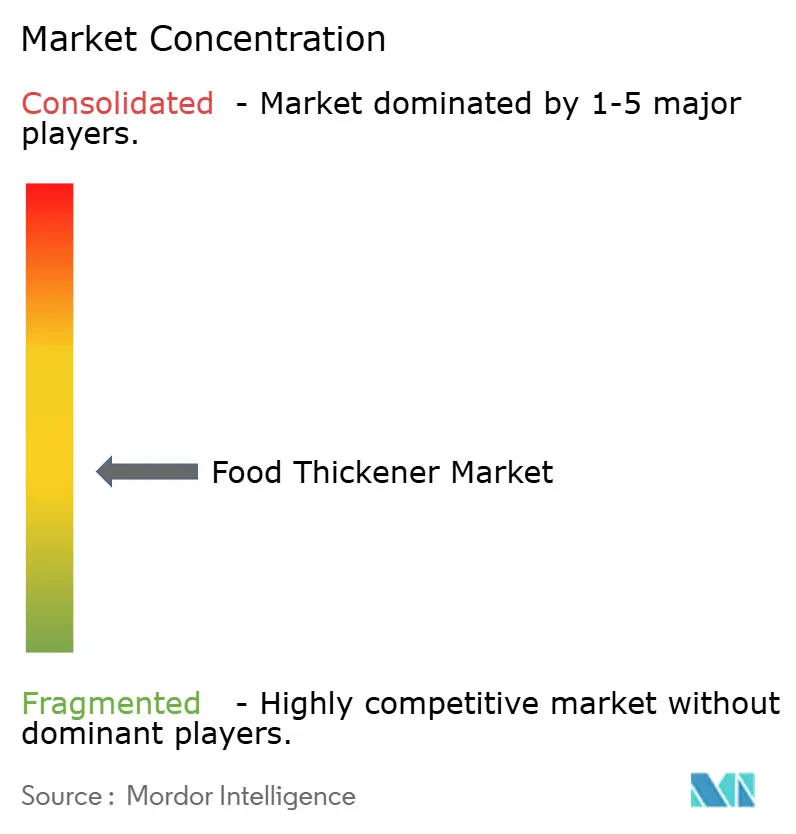

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence 食品增稠剂市场分析

食品增稠剂市场预测2025年市场规模为187.8亿美元,预计到2030年达到255.3亿美元,以6.33%的复合年增长率推进。稳定的增长反映了该成分在高端饮料、无麸质产品线和新兴植物性食品中提供稳定质地的作用。食品增稠剂在这些应用中的多功能性导致制造商为改善产品口感和稳定性而增加采用。清洁标签定位在更广泛的GRAS认证支持下,提高了北美的采用率,而亚太地区的加工能力和监管一致性加速了区域吸收。这一趋势因消费者对产品标签上天然和可识别成分的日益偏好而进一步加强。亲水胶体混合现在在纯素产品中提供类似乳制品的奶油感,精密发酵减少了对天气敏感作物的依赖。这些技术进步使制造商能够创造出与传统乳制品极为相似的植物性替代品。同时,刺槐豆胶的供应限制和对E编号的严格审查推动制造商转向熟悉的植物名称和替代微生物来源。向植物替代品的转变为成分供应商开发创新天然解决方案开辟了新机遇。适度的市场分散度允许全球供应商和利基创新者追求差异化战略。这种市场结构促进了健康竞争和持续产品开发,使制造商和最终用户都受益。

关键报告要点

- 按类别,天然增稠剂在2024年以69.22%的食品增稠剂市场份额领先;预计其在食品增稠剂市场规模中的份额将以7.08%的复合年增长率扩展至2030年。

- 按类型,亲水胶体在2024年占食品增稠剂市场规模的46.83%,而蛋白质基增稠剂预计到2030年将以7.35%的复合年增长率增长。

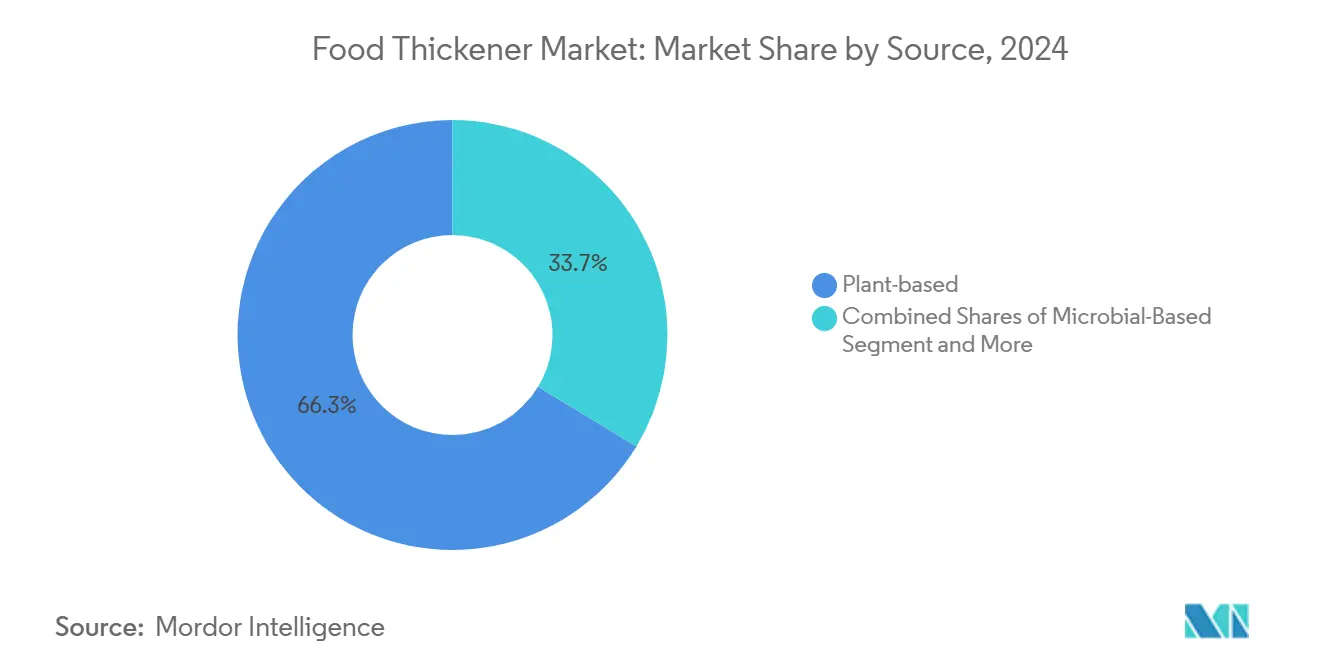

- 按来源,植物来源原料在2024年占食品增稠剂市场规模的66.33%;微生物来源实现最快的8.66%复合年增长率至2030年。

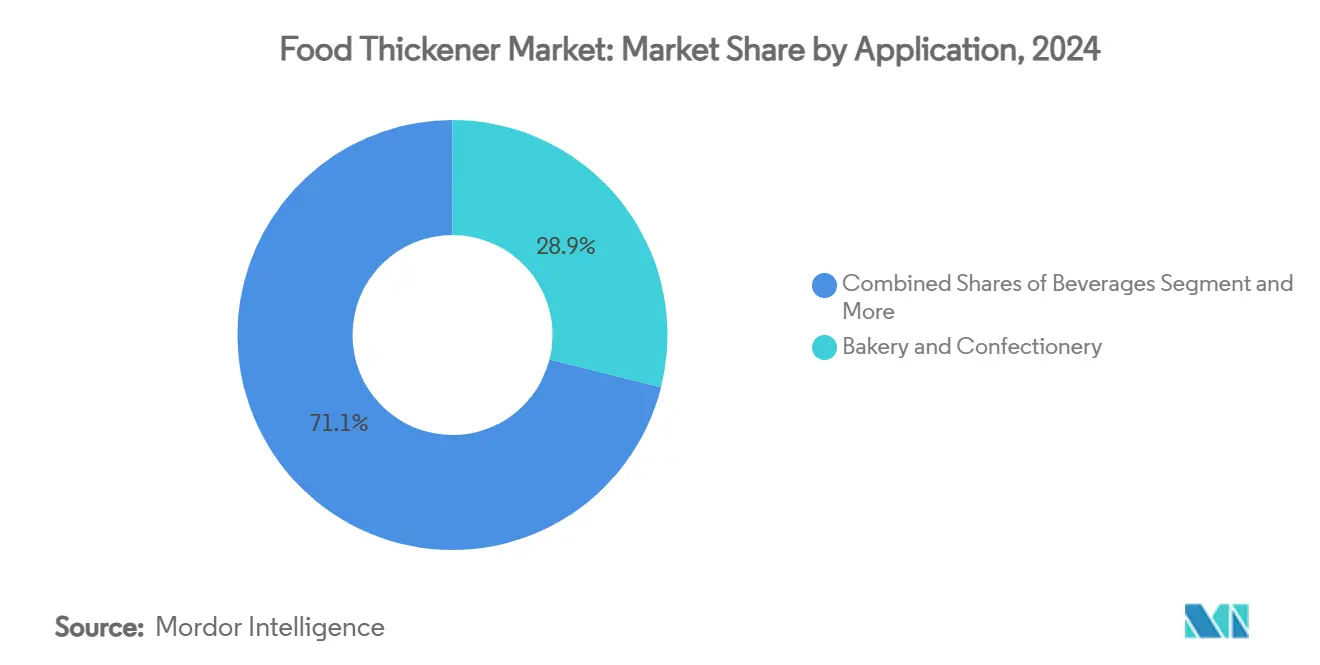

- 按应用,烘焙和糖果在2024年保持28.93%的收入份额;饮料预计将以8.18%的复合年增长率扩展。

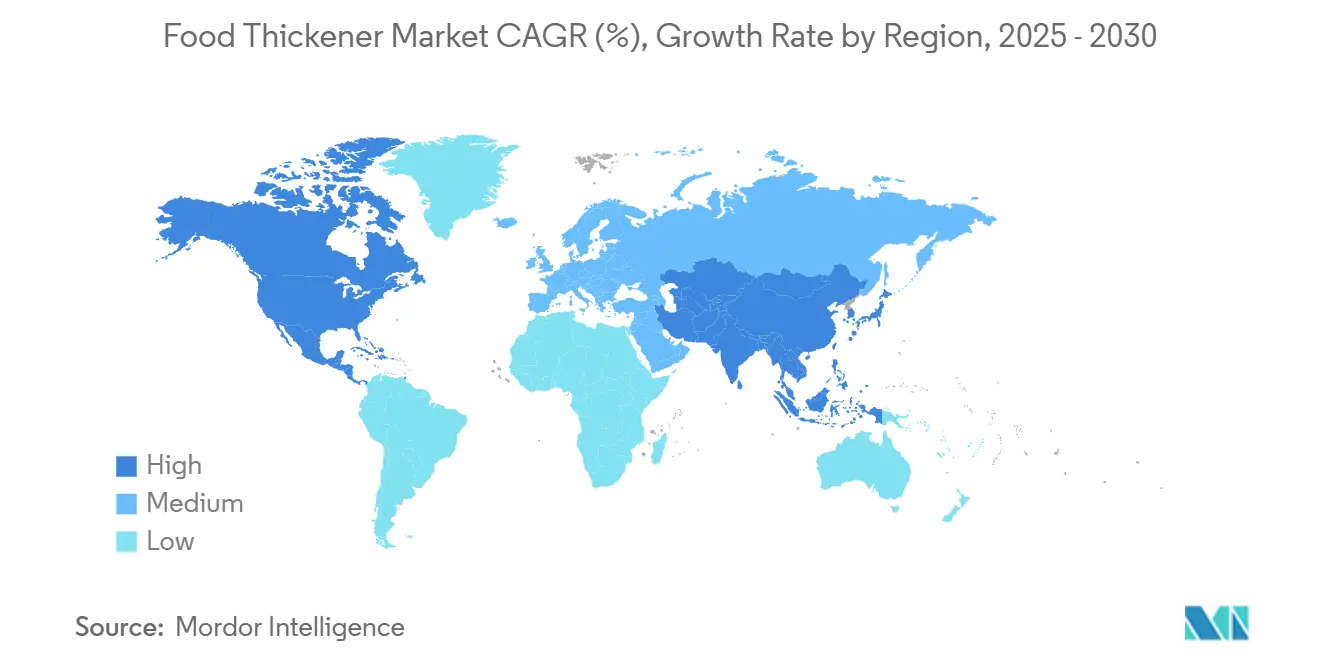

- 按地理,北美在2024年占食品增稠剂市场的38.55%;亚太地区录得最高的8.92%复合年增长率至2030年。

全球食品增稠剂市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对质地增强加工食品的需求增长 | +1.8% | 全球,北美和欧洲为重点 | 中期 (2-4年) |

| 无麸质和无过敏原产品线的增长 | +1.2% | 北美和欧盟,扩展至亚太地区 | 长期 (≥ 4年) |

| 植物性乳制品和肉类替代品的流行 | +1.5% | 全球,由北美和欧洲领先 | 短期 (≤ 2年) |

| 清洁标签成分使用增长 | +1.1% | 全球,发达市场最强 | 长期 (≥ 4年) |

| 烘焙和糖果行业的需求 | +0.9% | 全球,亚太地区增长最高 | 中期 (2-4年) |

| 高端和手工饮料的扩展 | +0.8% | 北美和欧洲,亚太地区新兴 | 短期 (≤ 2年) |

| 来源: Mordor Intelligence | |||

对质地增强加工食品的需求增长

质地工程已从简单的粘度控制发展为精确的口感设计,使制造商能够创造具有特定质地属性的产品,满足消费者偏好。先进质地分析工具和方法的开发进一步增强了测量和复制所需口感特性的能力。FDA [1]美国食品药品监督管理局, "允许直接添加到人类消费食品中的食品添加剂", www.ecfr.gov在21 CFR Part 172下对改性淀粉的认可允许交联变体在热加工过程中保持粘度,同时通过改善耐热和抗剪切性确保产品稳定性和保质期延长。感官研究显示豌豆和土豆基饮料中的颗粒大小决定感知的粉质感,为配方师提供消费者接受度的明确目标,研究表明低于50微米的颗粒显著减少颗粒感的检测。先进的亲水胶体混合物现在在纯素产品中模拟乳制品的奶油感,开启高端定价机会,因为这些创新解决方案满足了对保持传统乳制品质地的植物性替代品日益增长的需求。将监管合规与感官科学相结合的制造商获得竞争优势,提高便利餐和即饮饮料的销量,同时还受益于增强的消费者信任和市场差异化。这些类别的强劲需求使食品增稠剂市场保持上升轨道,在清洁标签和天然来源增稠剂方面尤其增长显著。

无麸质和无过敏原产品线的增长

无麸质生产商需要能够替代小麦蛋白结构但避免交叉污染的增稠系统。麸质的缺失需要专门的增稠剂,能够复制小麦蛋白的结合和结构特性。结合高酰基结冷胶和低甲氧基果胶的研究改善了大豆基肉类的纤维质地,帮助品牌满足乳糜泻和无过敏原声明。这些创新组合与传统替代品相比,在保持产品完整性和口感方面表现出色。欧盟法规EC 1333/2008 [2]欧洲委员会, "欧盟在法规EC 1333/2008下监管食品添加剂", food.ec.europa.eu实施严格标签要求,将创新集中在具有监管专长的供应商中。该法规导致对合规增稠解决方案研究和开发的投资增加。提供冷冻-解冻稳定性的亲水胶体因品牌寻求与含麸质产品保质期相等而获得牵引力。这些专门的亲水胶体已被证明对在整个配送链和储存期间保持产品质量至关重要。需求已从北美扩展到亚太地区,在烘焙混合物、零食和肉类类似物中推高食品增稠剂市场。在无麸质饮食意识迅速增长的新兴经济体中,这种扩展尤其显著。

植物性乳制品和肉类替代品日益流行

精密发酵产生与动物相同的蛋白质用于奶酪或酸奶,无需畜牧投入,减少环境影响同时保持功能性。这项技术使制造商能够创造在口味和质地上与传统产品密切匹配的乳制品替代品。这些替代品日益增长的消费者接受度加速了该领域的研究和开发。燕麦或杏仁奶中的黄原胶在长配送链中保持稳定的乳液。黄原胶提供的稳定性确保一致的产品质量并延长保质期,使植物性饮料在商业上更可行。在植物蛋白中实现类似肉类的咬感需要协同的亲水胶体-蛋白质网络,这将成分价值提升到超出商品状态。这些专门蛋白质网络的开发显著改善了植物性肉类替代品,推动了研究和开发的增加投资。达到感官对等的品牌获得货架溢价,加强食品增稠剂市场在无乳甜品和混合肉制品中的增长。这些产品的成功鼓励更多制造商进入替代蛋白市场,进一步扩大对专门食品增稠剂的需求。

清洁标签成分使用的增长

大多数北美制造商将清洁标签评为高度重要,一些引用重新配方后的收入增长。这一趋势反映了制造商对不断变化的消费者偏好和市场动态的战略响应。消费者为可识别的原料如木薯粉而非字母添加剂支付更多,展示了他们愿意投资于具有透明成分清单的产品。FDA扩展GRAS清单拓宽了天然增稠剂选择,简化配方,同时使制造商能够扩展其清洁标签产品组合。需求在受教育购物者中增长最快,随着价格差异缩小扩展到大众渠道,表明天然增稠剂在各消费者群体中获得更广泛的市场接受。这种转变维持了天然选择在食品增稠剂市场中的主导地位,制造商继续创新和开发新配方以满足这种日益增长的需求。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的食品添加剂法规 | -0.7% | 全球,欧盟和北美最严格 | 长期 (≥ 4年) |

| 增稠剂在保质期内的不稳定性 | -0.5% | 全球,热带气候下具挑战性 | 中期 (2-4年) |

| 有机认证产品的标签限制 | -0.4% | 北美和欧盟有机市场 | 长期 (≥ 4年) |

| 对E编号的负面看法 | -0.6% | 欧洲和发达亚太地区 | 短期 (≤ 2年) |

| 来源: Mordor Intelligence | |||

严格的食品添加剂法规

司法管辖区差异提高了全球市场的合规成本。日本法规列出472种指定添加剂,批准过程需要近一年时间,显著延缓了新型增稠系统的推出。严格的日本框架还需要广泛的稳定性测试、本地安全评估和详细的制造过程文档。EFSA档案每种成分可能超过100万美元,将优势倾斜给能够资助全面安全研究的跨国公司。欧洲批准过程要求彻底的毒理学数据、临床试验和生产方法的广泛文档。此外,制造商必须进行定期审计并保持详细的可追溯性记录。中国的GB 2760规定剂量上限,要求不同地区的单独SKU,分散库存。中国监管环境进一步需要区域测试设施、本地合作伙伴和特定市场的配方调整。虽然消费者信心上升,较小企业难以吸收文档成本,略微限制了食品增稠剂市场的步伐。维持多重认证、进行持续安全评估和适应不断发展的监管要求的负担特别影响新兴市场参与者。国际合规的复杂性也为寻求扩大地理版图的新进入者创造了障碍。

对E编号的负面消费者看法

消费者对E编号的不信任源于沟通失败而非安全担忧,为具有熟悉名称的成分创造市场机会,无论它们与合成替代品的化学相似性如何。研究表明55%的欧洲人口因健康担忧而积极避免食品添加剂,对大多数消费者而言感知风险超过认可的益处。荷兰营养中心将负面的过去沟通和媒体描述确定为E编号不信任的主要驱动因素,表明透明的成分解释可能比防御性营销方法更有效地重建消费者信心。食品制造商越来越多地以通用名称而非E编号列出增稠剂,特别是对于黄原胶(E415)等面临消费者怀疑但使用广泛且安全批准的成分。天然和合成增稠剂之间的认知差距为植物来源替代品创造了价格溢价,即使其功能性能与合成等同物相同。这种消费者行为模式奖励营销复杂性而非技术创新,可能减缓具有成本效益的增稠解决方案的采用,而这些解决方案可以降低食品价格。

细分市场分析

按应用:烘焙领导地位面临饮料挑战

烘焙和糖果细分市场在2024年以28.93%的份额保持市场领导地位,利用成熟的配方专长和消费者对传统烘焙食品应用中增稠剂的接受度。然而,饮料细分市场表现出8.18%复合年增长率的最高增长,由功能性饮料创新和需要复杂稳定系统的植物性奶替代品推动。饮料应用需要在温度波动、pH变化和延长保质期要求下保持稳定性的增稠剂,同时提供不干扰风味系统的清洁口味轮廓。

调味汁、调料和腌料代表成熟应用,其增稠性能已被充分理解,创造基于成本效率而非创新的竞争压力。零食和咸味细分市场受益于质地创新趋势,使用增稠剂在加工零食食品中创造新颖的口感体验。乳制品和冷冻甜品需要在冷冻-解冻循环中表现良好的增稠剂,同时保持在竞争类别中证明高端定价合理性的奶油质地。"其他"类别包括肉类替代品、营养保健品和特殊饮食产品等新兴应用,其中增稠剂同时发挥功能性和营养性作用。应用多样化减少了供应商对任何单一食品类别的依赖,同时为在特定用例中通过卓越性能获得高端定价的专门增稠系统创造机会。

备注: 购买报告时将提供所有单个细分市场的细分份额

按类型:亲水胶体领先尽管蛋白质激增

亲水胶体在2024年以46.83%的份额保持市场领导地位,利用数十年的应用开发和全球司法管辖区的监管批准。然而,蛋白质基增稠剂表现出7.35%复合年增长率的最高增长速度,表明市场向提供增稠和营养双重益处的多功能成分的根本演变。蛋白质细分市场的增长反映了消费者对有助于日常蛋白质摄入同时提供功能性能的成分需求,在解决吞咽困难的运动营养和老年护理应用中特别相关。

淀粉基增稠剂占据亲水胶体和蛋白质之间的中间地带,在大宗应用中提供成本优势,但缺乏两个类别的高端定位。"其他"类别包括细菌纳米纤维素和嗜极菌胞外多糖等新兴替代品,展示出优异的性能特性但需要额外的监管批准和消费者接受。亲水胶体供应商面临供应链挑战,特别是刺槐豆胶,其中农业限制推动价格波动,为蛋白质和微生物替代品通过一致的供应和定价获得市场份额创造机会。

按来源:植物主导地位受到微生物创新挑战

植物基来源控制2024年66.33%的市场份额,反映了成熟的供应链和消费者对来自传统农业来源的瓜尔胶、刺槐豆胶和果胶等成分的熟悉度。植物基领导地位与清洁标签趋势和可持续性关注一致,因为消费者将植物来源成分与环境责任和健康益处联系起来。然而,微生物基替代品以8.66%的复合年增长率激增,由精密发酵进展推动,实现独立于农业变量的一致质量和供应可靠性。

动物基来源因饮食限制、可持续性关注和围绕清真和犹太认证要求的监管复杂性而面临市场接受度下降。"其他"类别包括合成替代品和藻类来源增稠剂等新颖来源,提供独特功能特性但需要市场教育和监管批准。微生物生产在质量一致性、污染控制和生产可扩展性方面提供传统植物基来源无法匹配的优势,特别是对需要药品级纯度的高价值应用。影响植物基来源的供应链中断,包括气候相关作物失败和地缘政治贸易限制,为能够通过受控发酵过程维持一致供应的微生物替代品创造市场机会。

备注: 购买报告时将提供所有单个细分市场的细分份额

按类别:天然主导地位推动创新

天然增稠剂在2024年占据69.22%的市场份额,同时实现到2030年7.08%复合年增长率的最快增长,反映了消费者偏好与基于感知健康益处而非功能性能区分天然与合成替代品的监管趋势的一致性。双重领导地位表明市场成熟,消费者教育成功地区分了天然与合成替代品。合成增稠剂在需要极端温度稳定性或精确粘度控制的特定应用中保持技术优势,特别是在成本效率超过消费者认知关注的工业食品加工中。欧洲淀粉工业 [3]欧洲淀粉工业, "年产淀粉和淀粉衍生物", starch.eu年产1050万吨,其中53%用于食品应用,证明了天然增稠剂在成熟市场中相对合成替代品的规模优势。

精密发酵技术使天然增稠剂生产达到以前仅通过合成路径可实现的规模,消除了传统上与天然定位相关的成本劣势。消费者偏好、监管支持和生产技术的融合为能够实现合成级一致性和成本结构的天然增稠剂供应商创造可持续竞争优势。合成替代品面临日益增长的监管审查和消费者抵制,将其增长潜力限制在天然替代品无法达到所需性能规格的利基应用。

地理分析

北美在2024年占全球收入的38.55%。FDA在21 CFR Part 170下的明确性加速了GRAS成分推出,为现有企业提供可预测路径,同时限制低成本进口fda.gov。该地区强有力的监管框架促进创新,同时维持严格的质量标准,确保产品安全和消费者信任。宜瑞安2023年业绩显示特种质构剂占82亿美元净销售额的34%,突出了规模优势。清洁标签需求使天然淀粉和柑橘纤维成为焦点,巩固了该地区在食品增稠剂市场的领导地位。消费者对清洁标签产品日益增长的偏好促使制造商大量投资于天然成分研究和开发。

亚太地区预计以8.92%的复合年增长率增长。中国的GB 2760更新认可了215种新添加剂,将本地标准与食品法典参考一致,根据CIRS集团,为全球供应商降低了障碍。法规的协调为国际制造商创造了更易获得的市场,促进了竞争增加和创新。新加坡精密发酵基础设施投资和东南亚可支配收入增长倍增机会。供应链本地化减轻进口依赖,在食品增稠剂市场内维持饮料和即食餐类别的快速扩展。该地区不断增长的中产阶级和日益增长的城市化继续推动对加工和便利食品的需求。

欧洲仍是成熟但规模可观的贡献者。法规1333/2008下严格的安全评估维持消费者信心,尽管合规成本偏向大型企业。该地区对食品安全的承诺已使其成为食品添加剂全球质量标准的基准。公众对E编号的回避激励向储藏室友好标签的重新配方,以透明采购奖励果胶和淀粉供应商。根据欧洲淀粉工业,该大陆淀粉部门年产1050万吨,一半用于食品用途,确保对区域食品增稠剂市场的稳定供应。欧洲食品生产对可持续性和可追溯性的强烈关注继续塑造产品开发和采购策略。

备注: 购买报告时将提供所有单个细分市场的细分份额

竞争格局

食品增稠剂市场表现出适度分散,竞争强度为4,为跨国公司和专业创新者创造机会。泰莱公司2024年18亿美元收购CP Kelco将果胶专长与全球触达相结合,预计到2026年实现成本协同效应。宜瑞安利用创意实验室与客户共同创建配方,深化配方合作伙伴关系。市场结构鼓励持续产品开发和定制化能力。区域参与者的出现加剧了竞争,导致研究和开发投资增加。

生物技术公司在高纯度黄原胶、结冷胶和细菌纤维素利基市场建立强势地位。Jungbunzlauer的2亿美元加拿大黄原胶工厂强调绿色制造承诺,同时缩短北美交货时间。竞争杠杆聚集在可追溯供应、过敏原控制和特定应用混合物而非标题价格。可持续实践的整合对市场参与者变得越来越重要。对清洁标签和天然来源增稠剂的需求继续影响制造策略。

监管专长仍是市场的关键竞争优势。GRAS通知和EFSA档案保护新系统,允许高端定价直到通用生产规模化。亲水胶体公司与发酵初创公司之间的合作加速产品管道,扩大集体食品增稠剂行业足迹。国际食品安全法规的复杂性为新进入者创造了重大障碍。对监管合规能力的投资已成为维持市场地位的关键因素。

食品增稠剂行业领导者

-

嘉吉公司

-

宜瑞安公司

-

阿丹米公司

-

凯瑞集团

-

泰莱公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:Solina,一家专门从事咸味食品解决方案的法国公司,收购Advanced Food Systems Inc.,以增强其在美国市场利用稳定剂、乳化剂、胶体和亲水胶体进行各种食品应用的定制成分系统的存在。

- 2024年9月:Jungbunzlauer宣布在安大略省科尔伯恩港投资2亿美元建立加拿大首个黄原胶生产设施,标志着北美制造能力的重大扩展。该设施将利用包括本地玉米采购和先进废水回收在内的可持续实践,目标碳中和,同时创造50个新就业岗位,每年为当地经济贡献约2000万美元。

- 2024年2月:宜瑞安公司报告2023年强劲财务业绩,包括淀粉基质构剂在内的特种成分占合并净销售额82亿美元的34%。公司通过宜瑞安创意实验室专注创新,支持新食品产品开发,同时实现66%的优先作物可持续采购。

全球食品增稠剂市场报告范围

全球食品增稠剂市场已按类别细分为天然和合成;按类型细分为亲水胶体、蛋白质和淀粉。亲水胶体细分市场可进一步细分为明胶、黄原胶、琼脂、果胶等。按应用,市场细分为烘焙和糖果、乳制品、调味汁和调料、饮料等。此外,研究提供了全球新兴和成熟市场的食品增稠剂市场分析,包括北美、欧洲、亚太地区、南美洲以及中东和非洲。

| 天然 |

| 合成 |

| 亲水胶体 | 明胶 |

| 黄原胶 | |

| 琼脂 | |

| 果胶 | |

| 其他 | |

| 蛋白质 | |

| 淀粉 | |

| 其他 |

| 植物基 |

| 动物基 |

| 微生物基 |

| 其他 |

| 烘焙和糖果 |

| 调味汁、调料和腌料 |

| 零食和咸味食品 |

| 饮料 |

| 乳制品和冷冻甜品 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 波兰 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 亚太地区其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |

| 中东和非洲其他地区 |

| 按类别 | 天然 | |

| 合成 | ||

| 按类型 | 亲水胶体 | 明胶 |

| 黄原胶 | ||

| 琼脂 | ||

| 果胶 | ||

| 其他 | ||

| 蛋白质 | ||

| 淀粉 | ||

| 其他 | ||

| 按来源 | 植物基 | |

| 动物基 | ||

| 微生物基 | ||

| 其他 | ||

| 按应用 | 烘焙和糖果 | |

| 调味汁、调料和腌料 | ||

| 零食和咸味食品 | ||

| 饮料 | ||

| 乳制品和冷冻甜品 | ||

| 其他 | ||

| 按地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 波兰 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 亚太地区其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

食品增稠剂市场的当前价值是多少?

食品增稠剂市场在2025年达到187.8亿美元,预计到2030年增长到255.3亿美元。

哪个地区在食品增稠剂销售中占最大份额?

北美以38.55%的全球收入领先,这得益于清晰的FDA法规和高加工食品消费。

食品增稠剂行业内哪个细分市场扩展最快?

微生物来源增稠剂以8.66%的复合年增长率增长,这得益于精密发酵改善成本和一致性。

清洁标签趋势如何影响增稠剂选择?

品牌越来越多地选择消费者认识的植物或发酵来源名称,提高对果胶、柑橘纤维和木薯淀粉的需求。

精密发酵在未来供应中发挥什么作用?

精密发酵实现与动物相同或稀有亲水胶体的可扩展生产,减少对气候敏感作物的依赖并拓宽功能选择。

页面最后更新于: