固定线路通信市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 321.43 十亿美元 |

| 市场规模 (2030) | 544.82 十亿美元 |

| 增长率 (2025 - 2030) | 11.28% CAGR |

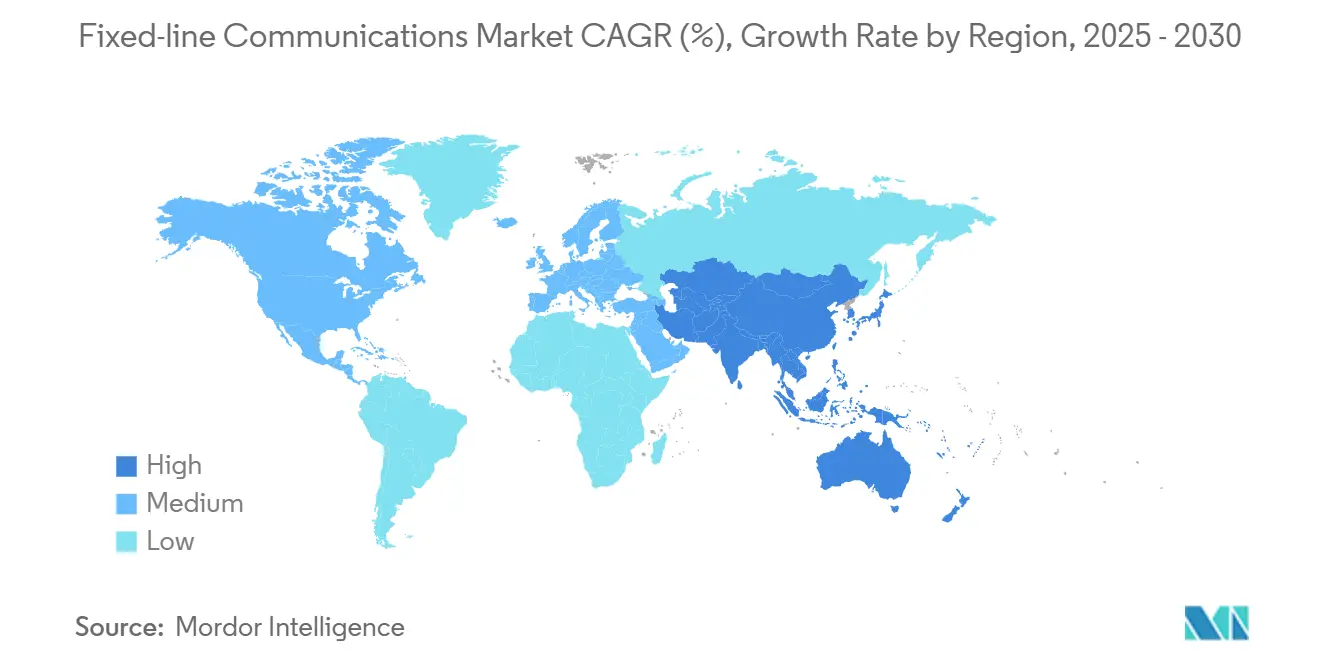

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

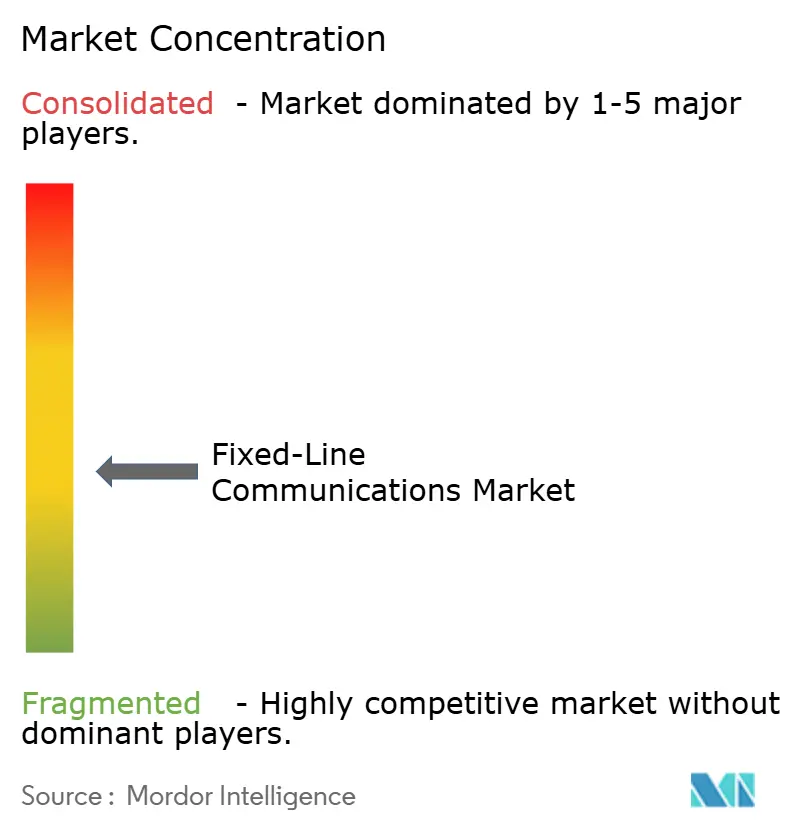

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

智研瞻产业研究院固定线路通信市场分析

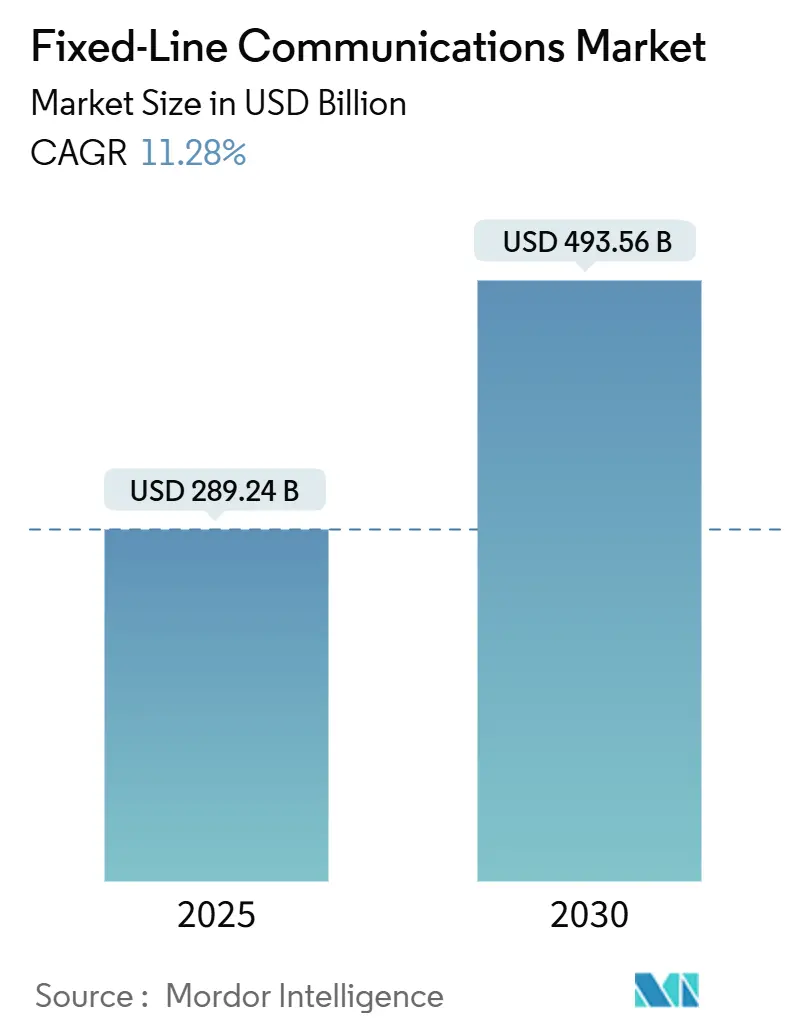

固定线路通信市场规模在2025年达到2,892.4亿美元,预计到2030年将达到4,935.6亿美元,期间复合年增长率为11.28%。持续增长反映了固定线路通信市场如何支撑云计算、人工智能工作负载和5G回程需求,巩固了其作为基础数字基础设施的作用。[1]欧盟委员会,《数字十年目标》,ec.europa.eu欧盟、美国和多个亚太地区政府采用的对称千兆目标继续加速光纤部署,而数据主权规则促使企业将延迟敏感流量保留在国家网络上。大规模超大规模数据中心建设对传统骨干网造成压力,推动运营商转向800G和太比特光学升级,提升了设备需求。与此同时,开放标准倡议和软件定义网络将竞争优势从硬件功能转向可编程平台,为能够满足低延迟服务级别承诺的新供应商创造机会。日益增长的监管压力要求简化通行权许可流程,表明部署速度而非终端用户需求将决定固定线路通信市场获取其可触达需求的速度。[2]无线评估师,《电线杆接入延误可能使联邦宽带损失数十亿美元》,wirelessestimator.com

重要报告要点

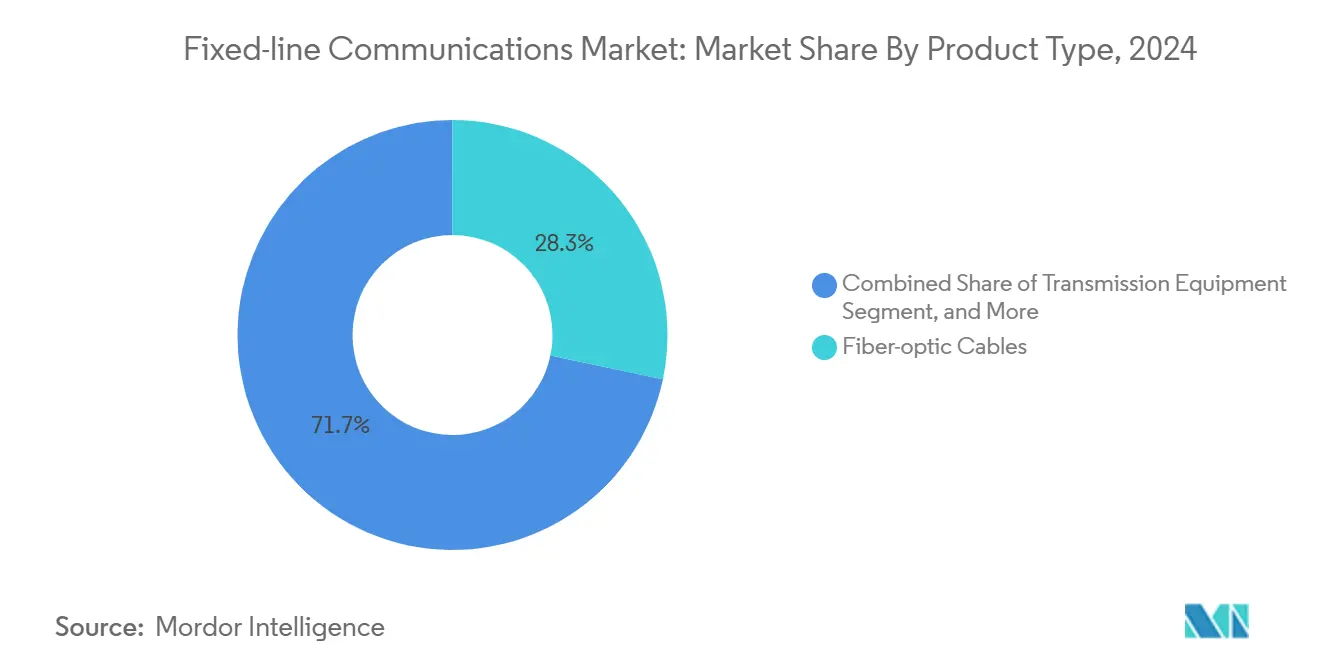

- 按产品类别,光纤电缆在2024年以28.3%的收入份额领先;接入设备在2030年前以13.9%的复合年增长率扩张。

- 按服务类型,固定宽带数据服务在2024年占据68.9%的收入池,而IPTV和其他增值服务以12.4%的复合年增长率实现最快增长至2030年。

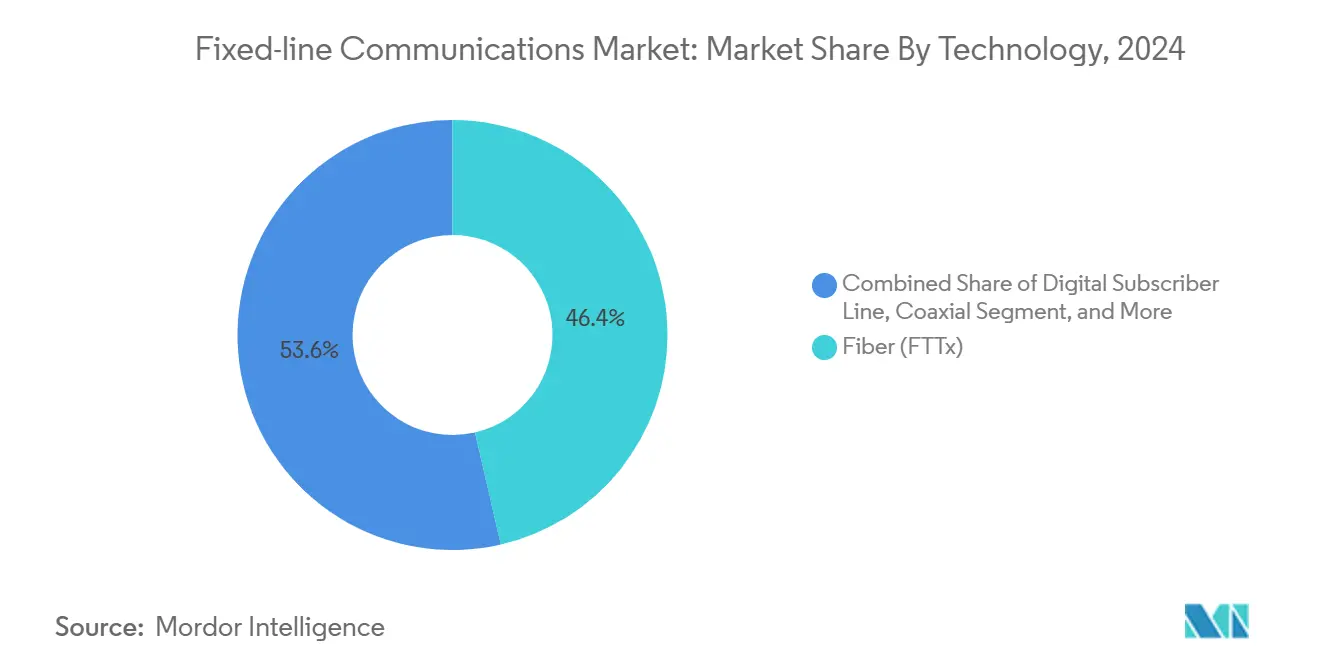

- 按技术,光纤在2024年占据46.4%的固定线路通信市场份额,光纤到户部署预计以18.6%的复合年增长率增长。

- 按终端用户,住宅连接在2024年占收入的55.8%,而数据中心需求在2030年前以14.7%的复合年增长率上升。

- 按地理位置,亚太地区在2024年总收入中占据38.7%,预计到2030年保持11.42%的复合年增长率。

全球固定线路通信市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 密集城市千兆速度宽带需求 | +2.8% | 全球,特别是北美和欧盟 | 中期(2-4年) |

| 现有运营商和替代网络的大规模FTTH项目 | +3.2% | 全球;亚太地区建设量最大 | 长期(≥4年) |

| 超大规模数据中心回程需求 | +2.1% | 全球,集中在云区域 | 短期(≤2年) |

| 通用服务补贴(BEAD、CEF-2、RDOF) | +1.9% | 主要是北美和欧盟 | 中期(2-4年) |

| 重新利用传统铜缆管道以削减土建工程 | +1.4% | 全球成熟电信市场 | 短期(≤2年) |

| 低延迟链路的边缘计算密集化 | +1.6% | 全球城市和工业区域 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

城市集群对千兆速度宽带的不断增长需求

- 远程办公、多流4K视频和云游戏使多千兆服务成为主要城市的基本期望。运营商不能再依赖曾经控制容量成本的超订规则;相反,他们将对称光纤推向公寓楼更深处,以保证高吞吐量路径。混合用途建筑中的企业租户还要求为云备份和视频协作提供保证的上行速度,使运营商能够以更高的每用户平均收入捆绑高级SLA。密集的地理位置缩短了光纤建设回报期,鼓励积极的促销定价在5G固定无线替代方案获得牵引力之前锁定市场份额。市政数字公平政策通过承保低收入家庭连接进一步放大采用率,一旦光纤到位,间接提升高级套餐的采用率。

现有运营商和替代网络的大规模光纤到户部署

现有电信运营商已从渐进式铜缆升级转向全面光纤替换,如AT&T承诺到2026年用FTTH覆盖3,000万户。由基础设施基金支持的挑战者替代网络选择服务不足的郊区口袋,迫使急于保卫其基础的传统运营商更快反应。美国BEAD等补贴框架将数十亿美元重定向到农村建设,进一步倾斜成本等式支持深度光纤。更快部署技术(微型挖沟、连接器化引入线)和管道重用的结合降低了每户资本支出,即使在中密度地区也保持了诱人的内部收益率。长期来看,建立无处不在的光纤平台使运营商能够向上销售边缘计算托管和私有5G服务。

云/超大规模数据中心回程要求

人工智能训练集群在设施之间传输多太比特数据集,对现有的数据中心间链路造成压力。Google和Meta等云提供商现在铺设自己的长途暗光纤和海底电缆,以保证可预测的延迟和带宽。拥有连续城域和长途光纤的电信运营商可以通过提供与冗余路由捆绑的托管暗光纤租赁来挖掘这一需求。随着超大规模企业将计算节点推向更接近用户,城市区域内的短距离点对点光纤环变得至关重要,为能够满足亚毫秒目标的提供商创造高级收入片段。

政府通用服务和补贴项目(BEAD、RDOF、EU CEF-2)

424.5亿美元的BEAD基金要求接受者建设至少提供100/20 Mbps的网络,同时在规定期间将价格维持在"可承受"水平。欧洲CEF-2工具的类似支持优先考虑加强数字单一市场整合的跨境链路。这些补贴降低了农村部署风险,并创建了准备就绪项目的管道,使劳动团队能够工作多年。偏向本地采购的采购条款重塑供应商格局,奖励具有认证本地制造的供应商。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 最后一英里光纤的高资本支出和长投资回报期 | -1.7% | 全球,对小运营商最困难 | 长期(≥4年) |

| 5G固定无线和卫星的替代风险 | -1.2% | 全球农村和郊区市场 | 中期(2-4年) |

| 光纤熔接技术工人短缺 | -0.9% | 北美和欧盟 | 短期(≤2年) |

| 市政通行权和电线杆接入延误 | -1.1% | 北美和欧盟 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

最后一英里光纤的高资本支出和长投资回报期周期

覆盖单个农村住户的成本可能超过1,000美元,这个数字在岩石或山区地形中急剧攀升。没有规模经济的小型运营商承担明显更高的融资成本,其债务契约往往规定较慢的推出进度。当团队必须将光纤连接到公用事业杆时,准备工作和接入费用法律纠纷增加数月延迟。认证光纤熔接工的工资通胀加剧了问题,一些市场提供以前只有移动网络工程师才能获得的签约奖金。尽管政府资助抵消了部分建设费用,但对许可供应商或技术的限制可能推高总项目成本,将回报期延长超出典型投资者预期。

5G固定无线和卫星宽带的替代风险

Verizon已经使用5G中频频谱积累了超过480万固定无线用户,验证了绕过挖沟延误的"快速安装"家庭宽带需求。同样,Starlink的低地球轨道星座在光纤回报微薄的地区提供100 Mbps以上的速度。虽然这两种选择目前都无法匹配光纤的可扩展性,但都满足宽带的基本定义,并可以在光纤团队到达该地区之前锁定早期客户。因此运营商面临竞赛:先建光纤还是面临永久份额损失,特别是在人口稀少的县。

细分分析

按产品类型:光纤基础设施支撑设备需求

光纤电缆在2024年产生了28.3%的收入,巩固了其作为固定线路通信市场容量骨干的地位。对800G相干传输日益增长的需求推动运营商加速室外设备升级,而相关的光线路终端和无源分路器以13.9%的复合年增长率推动接入设备支出。传输设备供应商受益于运营商将传统100G光学器件更换为将每比特功率减半的可插拔器件,提升整体网络效率。交换设备收入同步扩张,因为软件定义控制平面需要中心局内的高性能叶脊结构。

客户端设备继续乘坐多千兆浪潮,家庭采用Wi-Fi 7路由器和网格节点。供应商现在捆绑托管Wi-Fi分析,让运营商远程排除家庭性能故障,减少卡车出行。与此同时,固定无线CPE出货量在2024年超过了DOCSIS调制解调器,表明无线替代可以在固定线路通信市场光纤规模仍占主导地位的情况下占据特定部署场景。

备注: 购买报告后提供所有单个细分市场的细分份额

按服务类型:数据收入超越语音

固定宽带数据服务占2024年总收入的68.9%,确认了从基于通话分钟计费向带宽货币化的不可逆转转向。IPTV和其他增值平台以12.4%的复合年增长率跟随,反映了运营商如何将沉没的光纤投资转化为经常性内容和云游戏收入。传统固定语音随着企业迁移到云PBX产品和家庭完全依赖移动设备而继续长期下滑。

将连接与网络安全和边缘计算编排合并的托管服务捆绑包获得青睐,特别是在缺乏内部IT团队的中型企业中。由网络AI引擎支持的增强视频分析实现超精准广告投放,在不增加资本支出的情况下增加增量利润。

按技术:光纤加速传统迁移

光纤解决方案在2024年占据46.4%的收入,而仅FTTH就有望在2030年前实现18.6%的复合年增长率,确认对称千兆现在是标准配置而非奢侈品。固定线路通信市场中与传统DSL相关的规模每季度都在缩小,运营商设定明确的铜缆关闭日期以释放维护预算用于全光纤建设。有线电视MSO部署DOCSIS 4.0以保持竞争力,但仍然制定最终的全光纤覆盖路线图以摆脱射频噪声上限。

中国早期采用50G-PON框架全球组件路线图,推动光学供应商更快降低成本曲线。在欧洲,监管机构将批发专用模式与加速铜缆退役挂钩,导致现有运营商宣布逐城市光纤迁移,在满足政策要求的同时保护息税折旧摊销前利润。

按终端用户:数据中心重塑企业组合

住宅客户提供了2024年收入的55.8%,但数据中心需求是最快上升者,复合年增长率为14.7%。超大规模企业签订长期暗光纤IRU合同,保证40年接入,为运营商提供稳定现金流,但将网络可用性标准提高到"五个九"或更好。中小企业客户利用新的开放接入批发制度进行价格比较,迫使零售提供商通过托管网络安全和物联网集成增加价值。

大型企业越来越寻求混合云架构,通过私有10G链路将分支机构循环到区域边缘计算节点。政府机构将零信任政策扩展到传输层,促使运营商认证满足主权数据驻留要求的端到端加密。

地理分析

亚太地区保持2024年收入的38.7%,预计以11.42%的复合年增长率扩张,巩固其作为最大固定线路通信市场的地位。中国的10G城市网络要求推动全国光纤部署,而印度的数字印度计划触发公私合营企业每年增加超过50万路由公里。[3]电信对话,《中国完成10G光学骨干网》,telecomtalk.info日本和韩国运营商升级到25G和50G PON以支持沉浸式媒体和工业自动化。

北美利用BEAD项目缩小农村差距。一级运营商加速城市建设,与卫星宽带播放器竞相锁定长期订户。Verizon的固定无线订户增长突出了替代风险,但光纤建设数量创下新的季度高点,电线杆接入改革缩短了许可队列。加拿大开放接入规则强制现有运营商批发光纤环路,培育零售竞争,在不侵蚀网络所有者经济效益的情况下刺激采用率。

欧洲的千兆基础设施法案简化挖沟批准并强制执行"一次挖掘"协调,将土建工程成本削减两位数。法国和西班牙现在的FTTH采用率超过75%,证明了一旦无处不在的千兆服务可用,需求弹性。德国的迟起步在私募股权资助的替代网络支持下加速,而英国的千兆项目拍卖将覆盖范围扩展到难以到达的小村庄。

竞争格局

固定线路通信市场显示适度集中。华为、诺基亚和思科通过结合光传输、IP路由和网络自动化软件的全栈产品组合来保卫安装基础。诺基亚斥资23亿美元收购Infinera,增加了高容量相干光学器件,将公司的光纤覆盖范围提议扩展到超长距离路由。

超大规模云提供商通过建设私有全球骨干网出现为准竞争对手,但他们也作为批发暗光纤的锚定租户,为拥有广泛覆盖范围的运营商推动稳定收入。与此同时,电信基础设施项目等开放标准机构降低了转换成本,使二级运营商能够多样化供应商名册。供应商通过发布集成白盒硬件与加固NOS软件的分解机箱来应对。

人工智能驱动的网络运营平台成为关键差异化因素。爱立信与阿拉斯加GCI的合作伙伴关系说明了预测分析如何在恶劣气候中缩短平均修复时间。[4]爱立信,《GCI选择爱立信云原生5G核心》,ericsson.comHPE计划140亿美元收购Juniper Networks预示着企业IT和运营商网络之间更广泛的融合,承诺集成解决方案模糊传统划分界限。

固定线路通信行业领导者

Arris International PLC

博通公司

Arista Networks Inc.

华为技术有限公司

诺基亚公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:爱立信和GCI通信公司合作在阿拉斯加部署云原生5G核心,集成AI驱动的预测运营。

- 2025年3月:Aduna和Bridge Alliance加速基于CAMARA的网络API采用,使企业能够通过标准化接口利用全球网络功能。

- 2025年2月:爱立信发布针对企业固定无线接入市场的Cradlepoint X20 5G路由器。

- 2025年1月:巴西通信部启动48亿雷亚尔(9.6亿美元)基金以改善宽带覆盖。

全球固定线路通信市场报告范围

随着数字化增加和数据传输需求,固定线路网络已发展成为通用综合业务网络。通过固定线路网络融合语音和数据传输开辟了新可能性。4G和5G服务的采用预计将增强电缆细分的增长,因为固定线路通信对提供此类服务是必要的。

固定线路通信市场按产品类型(路由器、机顶盒和光纤电缆)、终端用户(住宅和商业)和地理位置进行细分。

市场规模和预测以价值(百万美元)为所有上述细分市场提供。

| 传输设备 |

| 交换设备 |

| 接入设备(DSLAM、OLT等) |

| 客户端设备(路由器、STB、ONT) |

| 光纤电缆 |

| 其他 |

| 固定语音 |

| 固定宽带数据 |

| IPTV / 增值服务 |

| 数字用户线 |

| 同轴电缆 (Docsis) |

| 光纤 (FTTx/FTTH) |

| 混合光纤同轴电缆 |

| 住宅 |

| 中小企业 |

| 大型企业 |

| 政府和公共部门 |

| 数据中心 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按产品类型 | 传输设备 | ||

| 交换设备 | |||

| 接入设备(DSLAM、OLT等) | |||

| 客户端设备(路由器、STB、ONT) | |||

| 光纤电缆 | |||

| 其他 | |||

| 按服务类型 | 固定语音 | ||

| 固定宽带数据 | |||

| IPTV / 增值服务 | |||

| 按技术 | 数字用户线 | ||

| 同轴电缆 (Docsis) | |||

| 光纤 (FTTx/FTTH) | |||

| 混合光纤同轴电缆 | |||

| 按终端用户 | 住宅 | ||

| 中小企业 | |||

| 大型企业 | |||

| 政府和公共部门 | |||

| 数据中心 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 东盟 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告回答的关键问题

固定线路通信市场的当前价值是多少?

固定线路通信市场规模在2025年达到2,892.4亿美元。

固定线路通信市场预计增长速度如何?

该行业预计复合年增长率为11.28%,到2030年达到4,935.6亿美元。

哪个地区目前领导固定线路通信市场?

亚太地区占2024年收入的38.7%,也是增长最快的主要地区,复合年增长率为11.42%。

为什么光纤到户扩张如此迅速?

FTTH增长预计复合年增长率为18.6%,反映了对称千兆服务需求增长、监管铜缆关闭截止日期和政府宽带补贴。

市场内哪些细分增长最快?

接入设备收入以13.9%的复合年增长率增长,IPTV和增值服务以12.4%的复合年增长率增长,数据中心连接需求以14.7%的复合年增长率增长。

哪些因素限制市场扩张?

最后一英里光纤的高资本支出、技术工人短缺以及来自5G固定无线和卫星宽带服务的竞争是主要障碍。

页面最后更新于: