自动内容识别市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 4.43 十亿美元 |

| 市场规模 (2030) | 12.80 十亿美元 |

| 增长率 (2025 - 2030) | 23.65% CAGR |

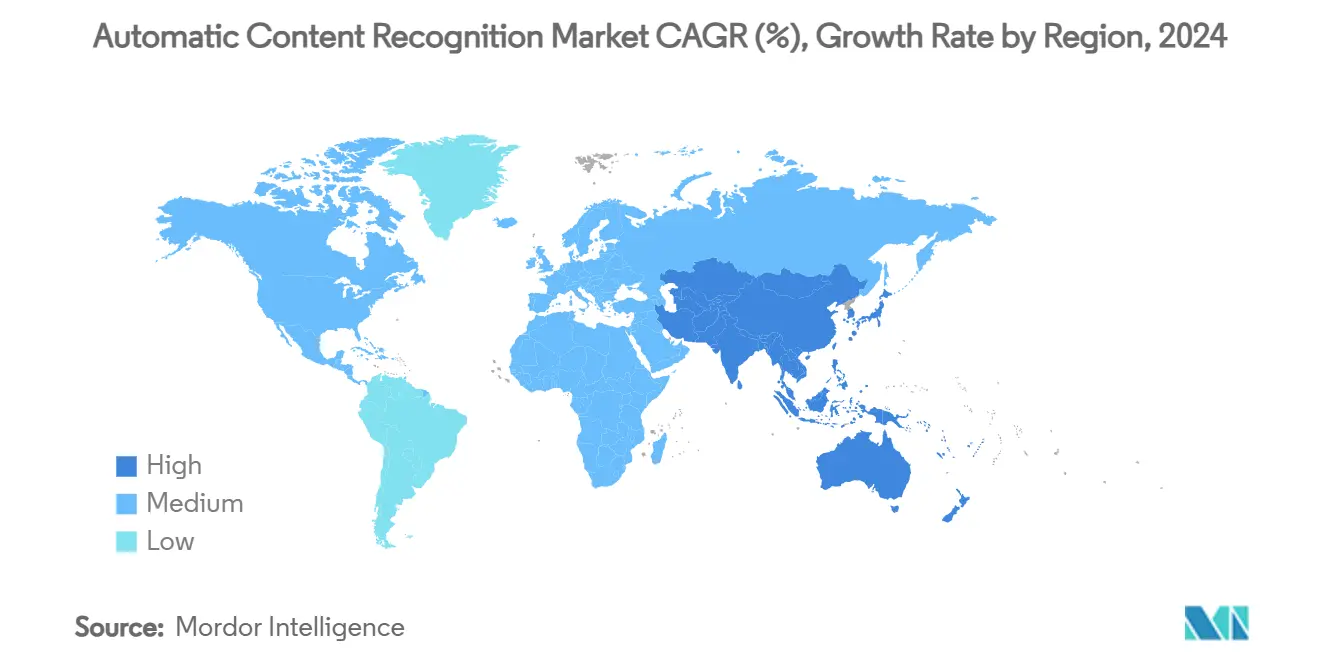

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

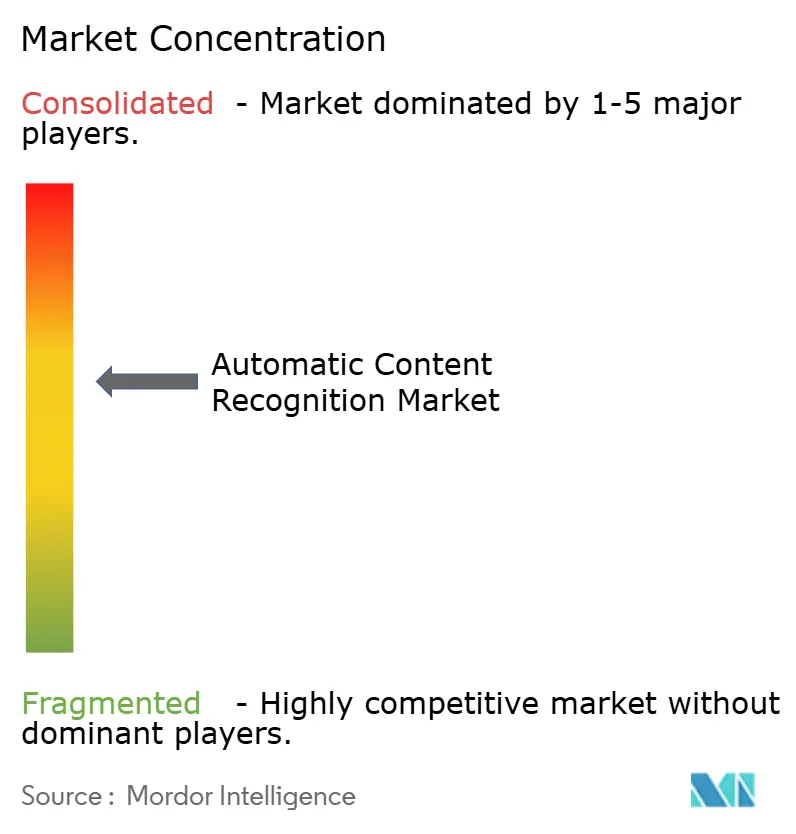

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence的自动内容识别市场分析

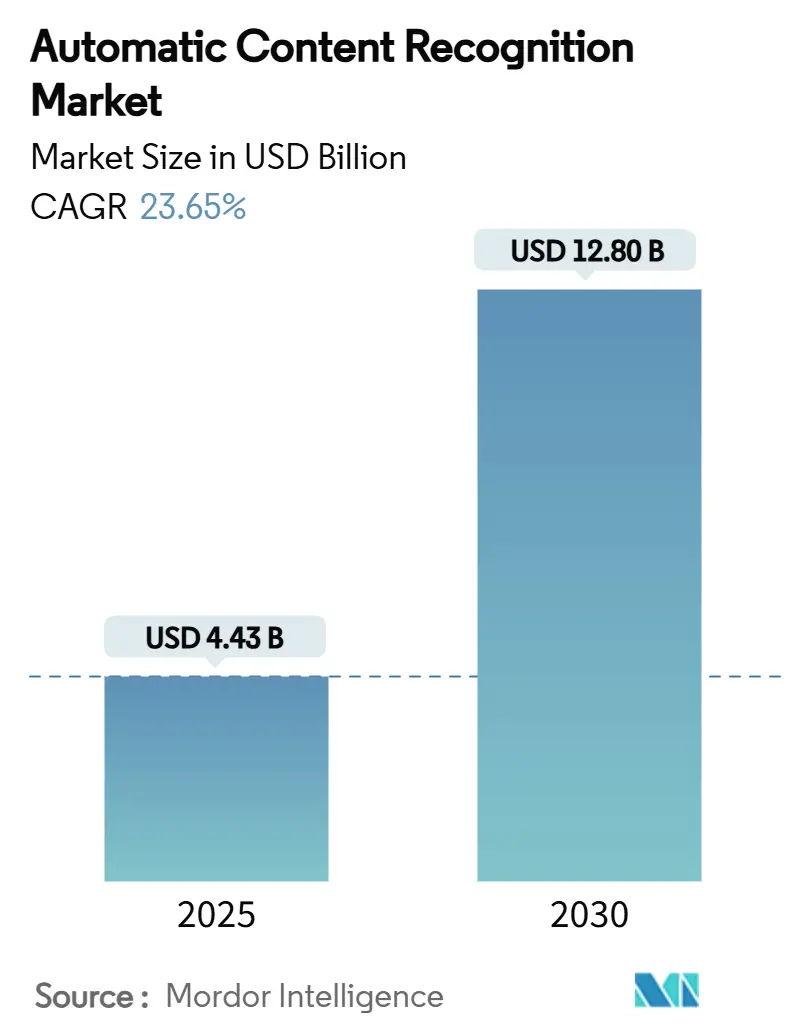

自动内容识别市场在2025年达到44.3亿美元,预计到2030年将达到128亿美元,实现强劲的23.65%复合年增长率。2025年基准线反映了智能电视的广泛采用、向可寻址广告的决定性预算转移,以及边缘AI的稳步改进,使指纹识别任务能够在本地运行且能耗最低。诸如苹果的Shazam在2024年累计记录1000亿次歌曲识别等里程碑式部署,展示了在日常消费者环境中达到的规模。设备制造商通常在板级嵌入ACR硅片,实现从线性广播、流媒体应用和HDMI输入的连续签名提取,无需用户干预。这一硬件转向扩大了自动内容识别市场可寻址数据池,同时降低了延迟,这种组合使广告商、广播公司和分析提供商坚定地投资于该技术。

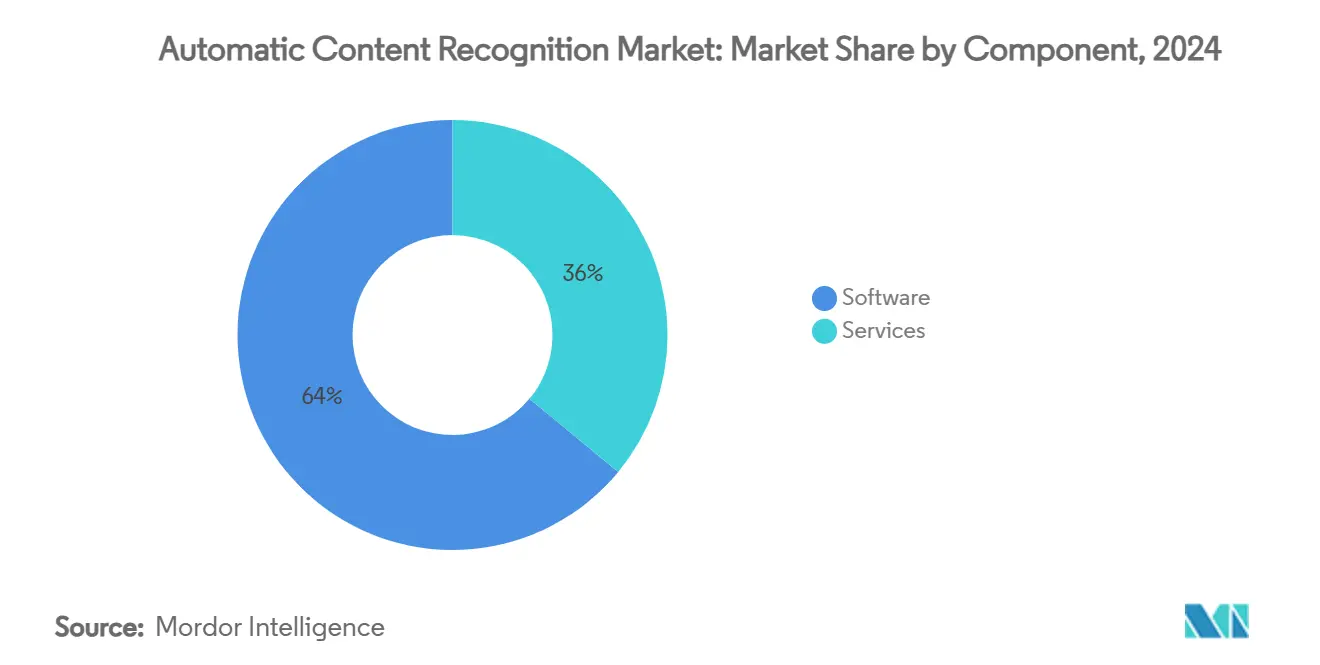

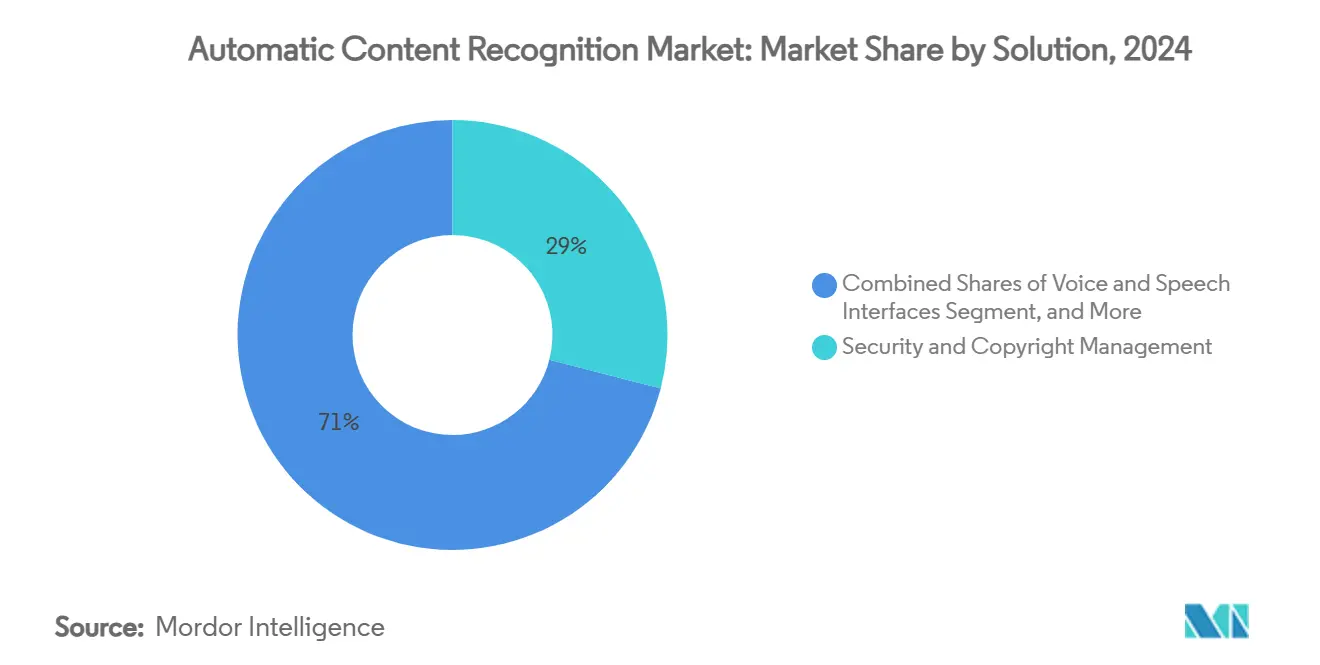

关键数据点证实了这一势头。软件仍占收入的64%,但托管云服务正以24.48%的速度扩张,因为品牌外包合规性和模型调整。音频和视频指纹识别仍然是领先技术,占46%份额,但汽车和医疗保健中基于语音的用例以24.11%的复合年增长率扩张最快。安全和版权保护主导解决方案支出,占29%份额,尽管FAST频道的实时分析是最快增长者,复合年增长率为23.89%。终端用户组合由媒体和娱乐领导,占38%,而汽车信息娱乐系统通过语音商务试点以23.78%的复合年增长率缩小差距。在区域方面,北美占据41%的价值份额,而亚太地区到2030年复合增长率为24.63%--共同加强了自动内容识别市场在成熟和新兴地区的活力。

关键报告要点

- 按组件分,软件平台在2024年占据自动内容识别市场64%的份额;服务预计到2030年将以24.48%的复合年增长率扩张。

- 按技术分,音频和视频指纹识别在2024年以46%的收入份额领先,而语音和语音识别预计到2030年将以24.11%的复合年增长率加速。

- 按解决方案分,安全和版权管理在2024年占自动内容识别市场规模的29%,实时内容分析到2030年以23.89%的复合年增长率推进。

- 按终端用户行业分,媒体和娱乐在2024年占自动内容识别市场规模的38%份额;汽车应用在同一期间以23.78%的复合年增长率增长最快。

- 按地区分,北美在2024年占自动内容识别市场41%的份额,而亚太地区预计到2030年将实现24.63%的最高区域复合年增长率。

全球自动内容识别市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 嵌入ACR芯片的智能电视普及 | +6.2% | 全球;北美和亚太地区最高 | 中期(2-4年) |

| 可寻址电视广告预算扩张 | +5.8% | 北美和欧洲核心;亚太地区快速采用 | 中期(2-4年) |

| ACR集成到汽车信息娱乐系统 | +4.1% | 全球;北美和欧洲高端车型领先 | 长期(≥4年) |

| FAST频道增长 | +3.9% | 全球;北美和亚太地区快速采用 | 短期(≤2年) |

| 边缘AI优化降低设备功耗 | +2.7% | 全球;移动和汽车受益最多 | 中期(2-4年) |

| 新兴隐私保护联邦学习模型 | +1.8% | 始于欧洲和北美;全球扩展 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

嵌入ACR芯片的智能电视普及

智能电视品牌现在通过位于应用层下方的片上系统块路由ACR处理,允许即使在隐私开关关闭时也能连续捕获指纹。三星设备大约每分钟发送一次签名,而LG型号每15秒发送一次,创建了跨越直播、流媒体应用和任何HDMI源的不间断遥测流。这些低延迟管道缩短了广告优化的反馈循环,扩大了自动内容识别市场的数据库存。

可寻址电视广告预算扩张

广告商正在将支出重新导向利用帧级ACR洞察的可寻址格式。专门用于可寻址电视的预算在2025年超过了电视总支出的三分之一,预计到2027年将达到42%。FAST分发商将这些洞察与程序化工作流程配对,以提高超越人口统计定向的参与度,而欧洲的新HbbTV-TA认证标准化了技术基线。自动内容识别市场受益,因为每个增量广告插入都依赖于精确的实时内容标记。[1]Digital TV News, "HbbTV-TA Gains Certification Across European TV Brands," digitaltvnews.net

ACR集成到汽车信息娱乐系统

车辆平台正在嵌入ACR引擎以驱动语音搜索、内容推荐和商务。HARMAN的Ready Connect 5G TCU融合了高通的数字底盘和本地指纹识别,SoundHound AI的代理语音商务堆栈识别环境媒体以触发交易。边缘推理确保在覆盖不稳定期间的连续性,强调了以移动性为中心的部署如何扩展自动内容识别市场视野。[2]HARMAN, "Ready Connect 5G TCU Integrates Qualcomm Snapdragon Digital Chassis," harman.com

FAST(免费广告支持流媒体电视)频道增长

截至2024年5月,独特的FAST频道达到1943个,仅比记录低1%,推动广告展示次数年增长28%。ACR允许与场景级上下文匹配的服务器端插入,在没有订阅费的情况下提高货币化。然而,31%的库仍然缺乏足够的类型标签,突出了像Gracenote这样的提供商旨在填补的元数据差距。[3]Nielsen, "Gracenote Launches FAST Program for Metadata Services," nielsen.com

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 更新的ePrivacy法律下更严格的选择加入同意规则 | -3.4% | 欧洲,全球蔓延 | 短期(≤2年) |

| 苹果/谷歌在操作系统更新中的反指纹识别举措 | -2.8% | 全球;移动和连接电视生态系统 | 中期(2-4年) |

| 传统线性STB的有限SKU级分析 | -1.9% | 北美和欧洲有线网络 | 长期(≥4年) |

| 水印IP组合的版税争议 | -1.3% | 全球;在内容密集地区最为严重 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

更新的ePrivacy法律下更严格的选择加入同意规则

欧洲当局在2024年底开始执行精细的同意横幅和"同意或付费"指导,迫使智能电视供应商创建将ACR数据与核心功能隔离的细粒度开关。合规增加了工程开销,可能会缩小数据量,抑制了该地区自动内容识别市场增长前景。

苹果/谷歌在操作系统更新中的反指纹识别举措

苹果的应用跟踪透明度和谷歌不断发展的隐私沙盒现在限制设备级标识符。ACR提供商必须转向隐私保护哈希和群组方法,增加成本和潜在延迟。指控隐蔽指纹识别的诉讼说明了高风险,特别是对于缺乏规模来改革堆栈的公司。

细分市场分析

按组件:服务加速超越软件主导地位

软件收入在2024年构成了自动内容识别市场规模的最大份额,这要归功于紧密集成到电视操作系统和流媒体SDK中的代码。然而,云托管的托管服务正以24.48%的复合年增长率扩展,因为OEM和广播公司外包模型调整、合规性和正常运行时间管理。Digimarc年度经常性收入跃升44%至2390万美元,强调了订阅计费如何与希望在不断变化的隐私规则中获得一站式合规的客户产生共鸣。

服务激增反映了企业IT向OPEX友好合同的更广泛转向,该合同捆绑维护、审计日志和SLA保证。对于许多中档设备品牌,许可端到端服务胜过构建必须跟上特定区域同意框架步伐的内部堆栈。因此,分析师预计服务将在2030年前每年蚕食增量自动内容识别市场份额,而软件仍然是基础但增长较慢。

备注: 购买报告后可获得所有单个细分市场的细分份额

按技术:语音识别颠覆指纹识别主导地位

音频和视频指纹识别由于其成熟性和在直播电视和点播库中经过验证的准确性,仍然支撑着46%的收入。然而,以语音为中心的识别是自动内容识别市场增长最快的,基于车内语音助手、远程医疗监控和呼叫中心分析,复合增长率达24.11%。NTT的超低延迟语音转换工作突出了实时质量现在如何满足企业阈值。

相对于云链条能够削减92%功耗的边缘硅片使语音分析在电池驱动设备和汽车ECU中变得可行。同时,水印对权利持有者重新获得重要性,光学字符识别在零售中增加增量量。总之,这些轨迹使自动内容识别行业工具包多样化,而不会取代主要的指纹识别算法。

按解决方案:实时分析挑战安全应用

安全和反盗版套件在2024年占据29%的滩头阵地,这是由于迫切需要遏制非法重新流媒体,特别是对于现场体育赛事。日本国家支持的漫画盗版倡议体现了政府参与。尽管如此,FAST运营商和连接电视广告网络正在推动对亚秒级分析的需求,让广告能够缝合到与实际屏幕上时刻对齐的流中。这一实时细分市场正以23.89%的增长率攀升,并稳步缩小收入差距,表明优化用例现在在引导自动内容识别市场支出方面与保护动机相媲美。

按终端用户行业:汽车加速挑战媒体领导地位

媒体和娱乐在2024年产生了38%的收入,因为工作室、广播公司和OTT应用挖掘观众遥测数据用于推荐和权利管理任务。然而,汽车OEM通过捆绑语音商务、上下文感知音频搜索和车内个性化,正在实现23.78%的扩张轨迹。SoundHound AI跃升至2024年第四季度销售额3450万美元,主要受汽车交易支撑,强调了这一转变。将ACR与患者监控结合的医疗保健试点项目和在零售试点中层叠基于水印的库存审计进一步将自动内容识别市场分散到以前在经典媒体边界之外的垂直领域。

地理分析

北美在2024年产生了41%的自动内容识别市场收入,受益于超过75%的智能电视家庭渗透率和完善的可寻址广告供应链。平台集成了严重依赖帧级识别的服务器端插入,放大了该地区的数据优势。虽然联邦隐私法案仍处于草案形式,但州级规则和更大的消费者意识可能会在中期抑制数据流,促使供应商加强同意流程。

亚太地区是自动增长引擎,到2030年以24.63%的复合年增长率扩张。大众市场智能电视采用、可支配收入上升以及对AI实验室的政策支持协同作用。韩国的SK电信和LG CNS正在添加依赖相同底层ACR语音的多语言实时翻译层。日本的AI法案现在正在通过国会,预计将设定平衡的研发保障措施,为供应商提供监管清晰度。在中国,国内芯片制造和算法公司刺激本地化堆栈,即使国际参与者面临出口障碍。累积效应使自动内容识别市场在整个亚太子区域保持活力。

欧洲提供了机遇和约束的混合。HbbTV-TA认证已经协调了广告替换的技术路径,但该大陆强化的ePrivacy和GDPR制度使选择加入率成为摆动因素。试验联邦学习的供应商期望在准确性和匿名性之间取得平衡,可能诞生后来出口到其他地区的最佳实践。因此,欧洲的自动内容识别市场前景取决于行业在维持对货币化至关重要的数据丰富工作流程的同时与监管机构保持一致的能力。

竞争格局

行业结构适度分散,因为每一层--芯片、算法、元数据和应用--都有不同的专家。Shazam和Gracenote锚定音频指纹识别,而边缘AI新来者正在通过轻量级模型颠覆语音和上下文分析。几个参与者追求垂直堆栈:设备制造商插入专有芯片,云平台集成识别API,内容所有者许可丰富元数据。专利围栏仍然是核心;围绕数字水印弹性和基于神经网络的签名哈希的申请正在增加,因为公司保护差异化IP。

最近的战略举措突出了这种动态。SoundHound AI通过推进纯汽车之外进入餐厅和金融,同时保留围绕对话AI的核心专利,几乎使其2024年收入翻倍。Digimarc的防伪套件在物流和奢侈品中展示价值,在媒体外开拓白色空间。因此,自动内容识别市场奖励在利基市场的深度和跨融合垂直领域的广度,在公司旨在在收紧的隐私和投资回报率透镜下组装端到端投资组合时,并购可能性很大。

自动内容识别行业领导者

-

苹果公司(Shazam娱乐有限公司)

-

Audible Magic公司

-

Digimark公司

-

ACRCloud

-

Nuance Communications公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:SoundHound AI公布2025年第一季度创纪录收入2910万美元,同比增长151%,将收益归功于其代理AI语音平台。

- 2025年6月:AMD同意收购Brium,目标是在Radeon级硬件上实现更快的AI模型性能,这是其两年内第四笔以AI为重点的交易。

- 2025年6月:Meta Platforms投资143亿美元获得Scale AI 49%的股份,以促进AGI项目的数据标记。

- 2025年6月:AMD同意收购Brium,目标是在Radeon级硬件上实现更快的AI模型性能,这是其两年内第四笔以AI为重点的交易。

全球自动内容识别市场报告范围

自动内容识别(ACR)识别媒体播放器上或媒体文件内的内容。这种识别技术允许支持ACR的设备用户轻松发现他们最近观看或听到的内容的详细信息,无需手动搜索。ACR为品牌提供了与在电视旁观看辅助屏幕的观众互动的独特机会。这项技术不仅将第二屏内容与电视节目同步,还使网络能够实时测量特定节目的观众收视率。ACR通过从电视屏幕上显示的内容创建数字签名来运作。这个签名有助于识别屏幕上的内容并将其与其他支持ACR的设备(如平板电脑和智能手机)同步。

自动内容识别市场按解决方案(实时内容分析、安全和版权管理、语音和语音识别)、终端用户行业(IT和电信、消费电子、媒体和娱乐)以及地理位置(北美、欧洲、亚太、拉丁美洲、中东和非洲)进行细分。

市场规模和预测以所有上述细分市场的价值(美元)提供。

| 软件 |

| 服务 |

| 音频和视频指纹识别 |

| 数字水印 |

| 语音和语音识别 |

| 光学字符识别 |

| 实时内容分析 |

| 安全和版权管理 |

| 语音和语音接口 |

| 数据管理和元数据 |

| 其他 |

| 媒体和娱乐 |

| 消费电子OEM |

| 广告和营销 |

| 电信和IT |

| 汽车 |

| 医疗保健 |

| 其他(零售、教育) |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 阿根廷 |

| 巴西 | |

| 南美其他地区 | |

| 欧洲 | 英国 |

| 法国 | |

| 德国 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 韩国 | |

| 印度 | |

| 亚太其他地区 | |

| 中东 | 阿联酋 |

| 沙特阿拉伯 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 尼日利亚 |

| 南非 | |

| 非洲其他地区 |

| 按组件 | 软件 | |

| 服务 | ||

| 按技术 | 音频和视频指纹识别 | |

| 数字水印 | ||

| 语音和语音识别 | ||

| 光学字符识别 | ||

| 按解决方案 | 实时内容分析 | |

| 安全和版权管理 | ||

| 语音和语音接口 | ||

| 数据管理和元数据 | ||

| 其他 | ||

| 按终端用户行业 | 媒体和娱乐 | |

| 消费电子OEM | ||

| 广告和营销 | ||

| 电信和IT | ||

| 汽车 | ||

| 医疗保健 | ||

| 其他(零售、教育) | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 阿根廷 | |

| 巴西 | ||

| 南美其他地区 | ||

| 欧洲 | 英国 | |

| 法国 | ||

| 德国 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 亚太其他地区 | ||

| 中东 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 尼日利亚 | |

| 南非 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

2025年自动内容识别市场规模是多少?

市场在2025年达到44.3亿美元,反映了智能电视、广告和汽车领域的强劲采用。

自动内容识别市场预计到2030年增长有多快?

预计将以23.65%的复合年增长率推进,到预测期结束时膨胀至128亿美元。

哪个技术细分市场增长最快

语音和语音识别是最快的,基于汽车和医疗保健部署以24.11%的复合年增长率扩张。

哪个地区今天占有最大份额?

北美以41%的收入份额领先,这得益于高智能电视渗透率和成熟的可寻址广告框架。

影响欧洲增长的主要约束因素是什么?

更新的ePrivacy法律下更严格的选择加入同意要求正在增加合规成本并限制数据收集量。

为什么在组件方面服务胜过软件?

企业更喜欢捆绑监管合规、模型更新和可扩展性的托管云服务,推动服务向24.48%的复合年增长率发展。

页面最后更新于: