AI Image Recognition Market Size and Share

Market Overview

| Study Period | 2020 - 2031 |

|---|---|

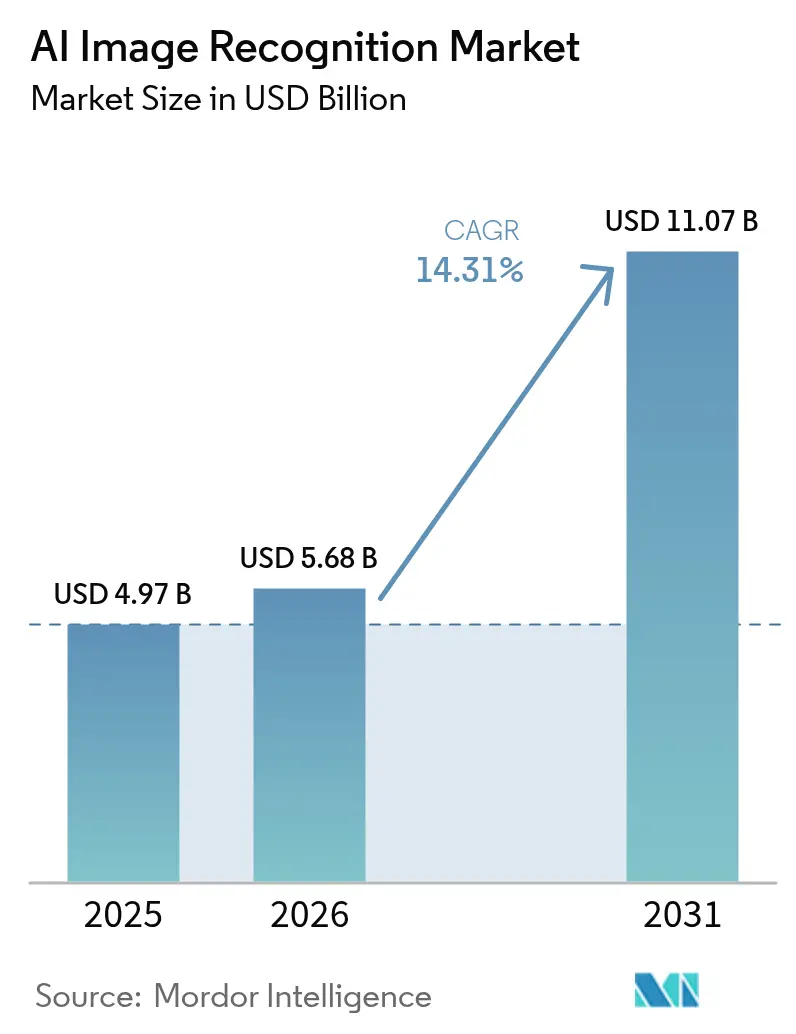

| Market Size (2026) | USD 5.68 Billion |

| Market Size (2031) | USD 11.07 Billion |

| Growth Rate (2026 - 2031) | 14.31% CAGR |

| Fastest Growing Market | Asia Pacific |

| Largest Market | North America |

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

AI Image Recognition Market Analysis by Mordor Intelligence

The AI image recognition market size was valued at USD 4.97 billion in 2025 and estimated to grow from USD 5.68 billion in 2026 to reach USD 11.07 billion by 2031, at a CAGR of 14.31% during the forecast period (2026-2031). This expansion is rooted in enterprise reliance on automated visual intelligence that now stretches from factory floors to diagnostic suites. Falling silicon costs, multimodal foundation models, and maturing edge hardware keep total cost of ownership on a downward trajectory, making large-scale rollouts economically viable. Vendors redirect capital toward vertically integrated stacks that bundle chips, software, and services, streamlining procurement cycles and boosting deployment velocity. Meanwhile, synthetic data engines shrink labeling budgets, broadening participation for mid-sized firms that previously lacked annotated imagery. Collectively, these trends position the AI image recognition market for durable double-digit growth.

Key Report Takeaways

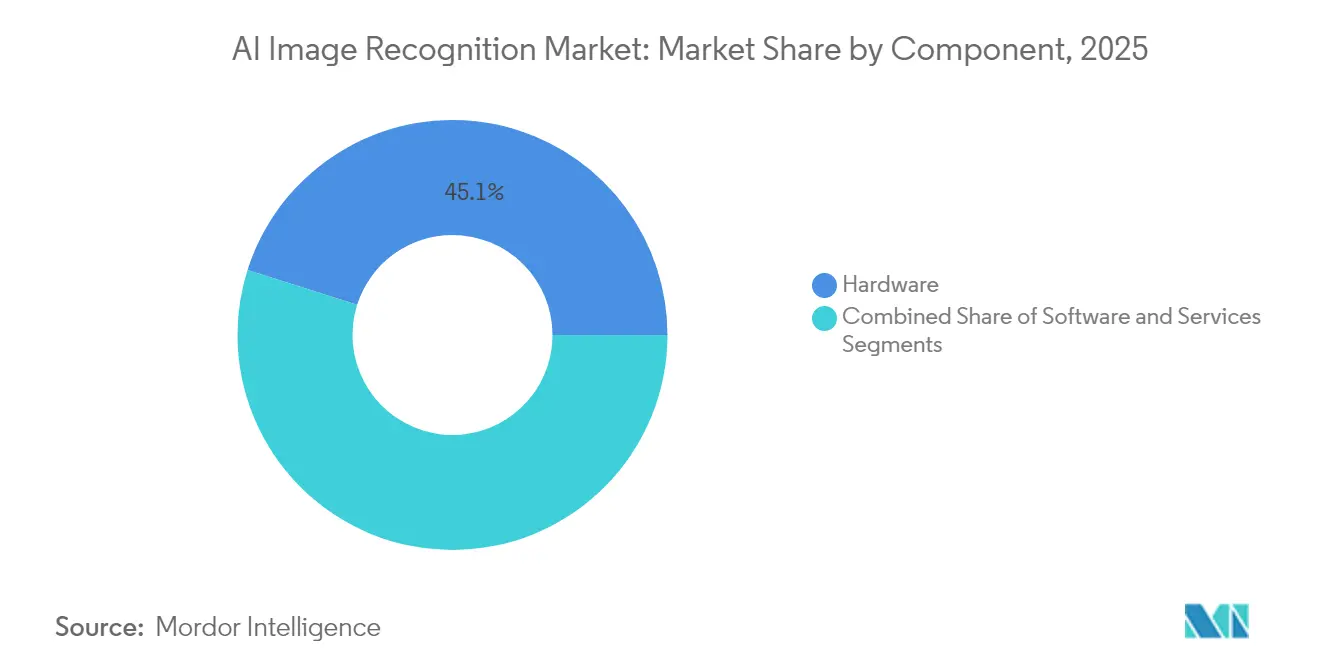

- By component, hardware commanded 45.12% of AI image recognition market share in 2025, whereas services are projected to expand at a 14.67% CAGR through 2031.

- By deployment model, on-premise solutions held 67.95% of the AI image recognition market size in 2025, while cloud deployment is on track for a 16.37% CAGR to 2031.

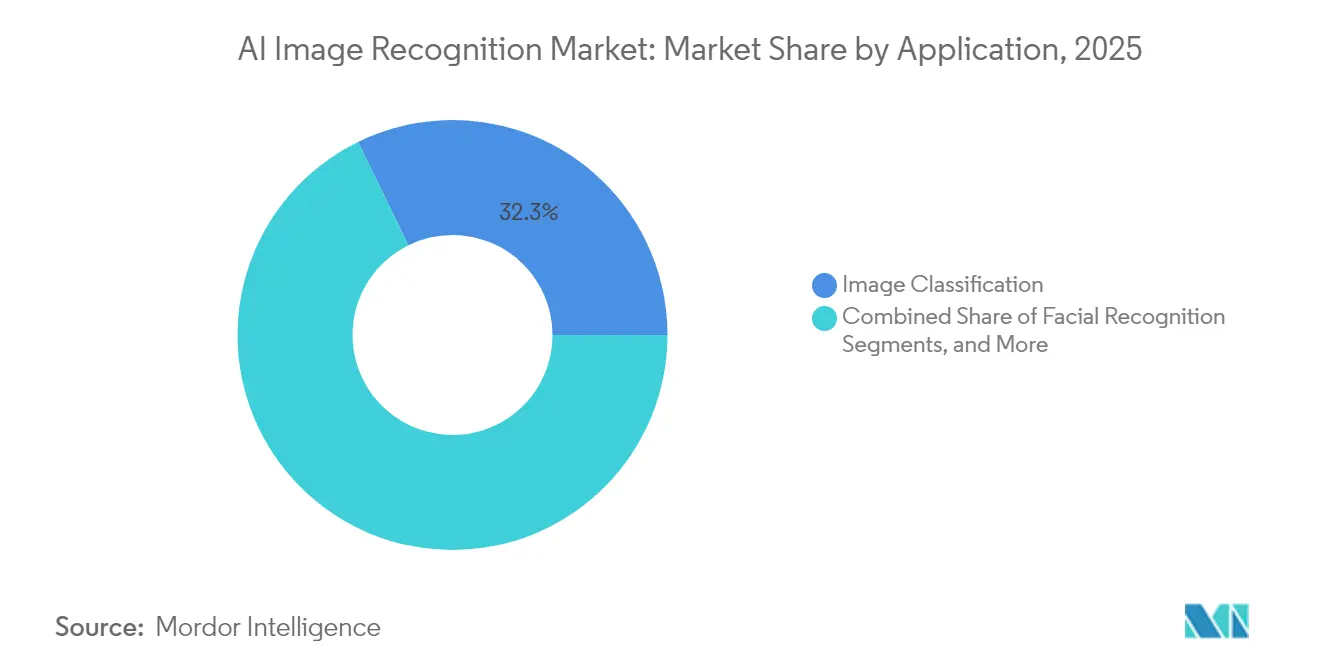

- By application, image classification contributed 32.25% of AI image recognition market size in 2025, yet industrial inspection advances at a 16.22% CAGR through the forecast horizon.

- By end-user industry, retail and e-commerce captured 28.74% revenue share of the AI image recognition market size in 2025; healthcare is the fastest-growing user group at a 15.05% CAGR.

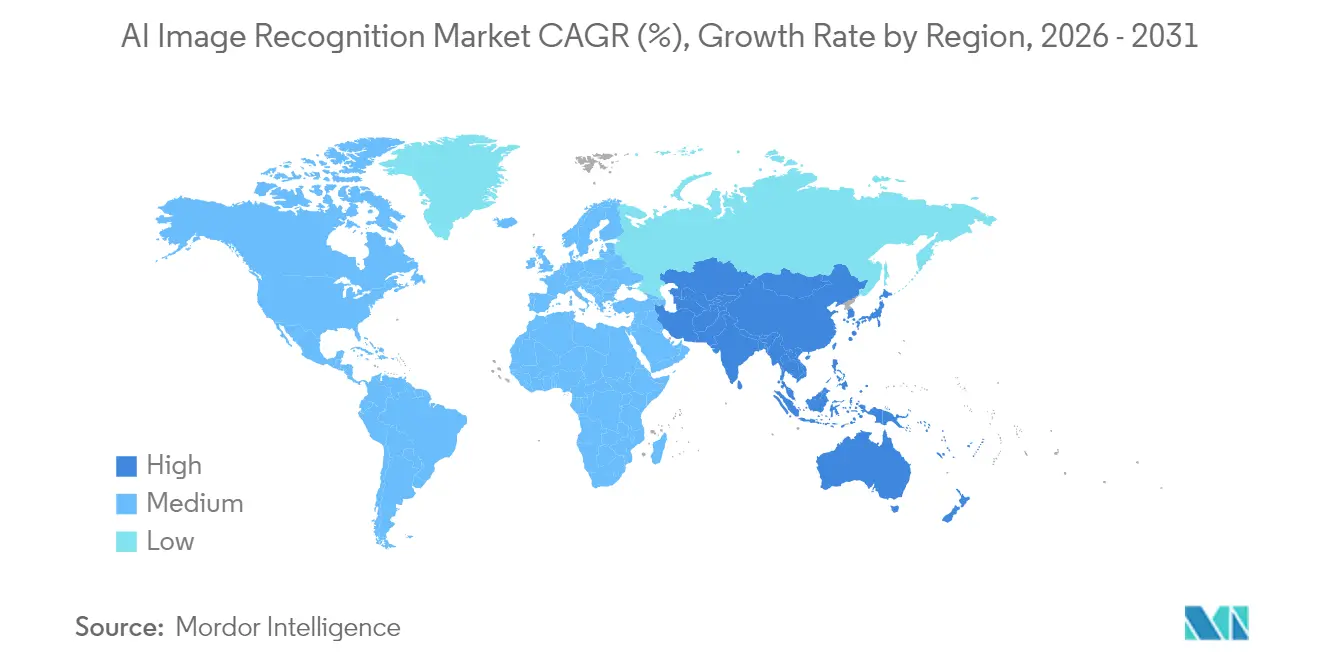

- By geography, North America captured 27.35% revenue share of the AI image recognition market size in 2025; Asis-Pacific is the fastest-growing on track for a 15.61% CAGR to 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

Global AI Image Recognition Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Cloud-native AI adoption boom | +2.8% | Global, with concentration in North America and EU | Medium term (2-4 years) |

| Proliferation of high-resolution cameras | +2.1% | Global, led by Asia-Pacific manufacturing hubs | Short term (≤ 2 years) |

| Retail loss-prevention initiatives | +1.9% | North America and EU retail corridors | Short term (≤ 2 years) |

| Expansion of Smart Cities and Surveillance Infrastructure | +2.4% | Asia-Pacific core, spill-over to MEA | Long term (≥ 4 years) |

| Synthetic data pipelines slashing labeling cost | +1.7% | Global, early adoption in tech centers | Medium term (2-4 years) |

| Satellite imagery firms open-sourcing labeled sets | +1.3% | Global, concentrated in research institutions | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

Cloud-Native AI Adoption Boom

Hyperscale providers deliver containerized vision pipelines that push models from prototype to production inside weeks, trimming time-to-value for manufacturers and retailers. Microsoft Azure and Google Cloud showcase packaged defect-detection blueprints that lower entry barriers for firms with limited ML staff. Kubernetes-orchestrated inference endpoints allocate compute only when imagery arrives, enabling 15–40% cost savings versus fixed on-premise clusters. As a result, the AI image recognition market benefits from faster procurement cycles and broader user diversity.[1]Google Cloud, “AutoML Vision Product Page,” cloud.google.com

Proliferation of High-Resolution Cameras

Fifth-generation automotive ADAS units and 8K industrial sensors now pair with on-device AI accelerators that deliver sub-50 ms inference without network round-trips. Continental’s MFC525 camera offers a 110-degree field of view while performing object classification locally, and Samsung’s latest neural engines hit 38 TOPS inside consumer smartphones. These capabilities unlock real-time quality control and immersive AR functions, widening the addressable base of the AI image recognition market. [2]Continental Automotive, “MFC525: Fifth Generation Camera for ADAS,” continental.com

Retail Loss-Prevention Initiatives

Shrinkage drains billions from global retailers, but AI-enabled video analytics detect anomalous behavior with 85% accuracy and reduce false alarms by 60%. Deployments at Walmart and Carrefour demonstrate direct ROI within 12 months, propelling adoption in convenience and big-box formats alike. Gains extend to shelf-stock monitoring, tightening inventory accuracy and elevating the value proposition for the AI image recognition market. [3]Veesion, “AI Theft Detection Technology Overview,” veesion.co

Synthetic Data Pipelines Slashing Labelling Cost

Domain-randomized, photorealistic datasets now train vision models with 90% less manual labeling effort. Automotive OEMs feed synthetic lane-mark images into perception stacks, shortening validation cycles and supporting faster over-the-air model updates. These savings enlarge budgets for additional use cases within the AI image recognition market. [4]NVIDIA Corporation, “Q1 FY2026 Financial Results,” nvidia.com

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Data-privacy and compliance hurdles | -1.8% | EU and California leading, global adoption | Medium term (2-4 years) |

| Shortage of domain-specific talent | -1.4% | Global, acute in emerging markets | Long term (≥ 4 years) |

| GPU supply chain geopolitics elevating capex risk | -2.1% | Global, concentrated in Asia-Pacific | Short term (≤ 2 years) |

| Rising legal exposure from biased algorithms | -1.2% | North America and EU regulatory focus | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

Data-Privacy and Compliance Hurdles

The EU AI Act and California statutes impose robust audit trails, inflating validation costs by up to 30% for medical-imaging deployments. Conflicting data-residency mandates compel dual-stack architectures, slowing rollouts among mid-size hospitals that lack dedicated privacy teams. Such friction tempers growth momentum in the AI image recognition market.

GPU Supply Chain Geopolitics Elevating Capex Risk

Twelve-month lead times for advanced GPUs inflate project budgets and push enterprises toward FPGA or ASIC alternatives, demanding new toolchains and extending integration timelines. These uncertainties weigh on near-term hardware procurement across the AI image recognition market.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Component: Hardware Dominance Faces Services Disruption

Hardware controlled 45.12% of 2025 revenue, yet services post a 14.67% CAGR that outpaces all other categories. Edge-ready cameras and inference chips from NVIDIA and Intel lower latency below 50 ms, energizing brownfield retrofits in manufacturing plants. Software, especially low-code model-ops platforms, eases custom pipeline creation for firms without deep data-science benches. Meanwhile, professional services providers craft domain-tuned datasets and continuous-learning workflows that elevate production accuracy beyond initial proof points. This shift toward holistic outcomes rather than discrete products broadens wallet share for integrators inside the AI image recognition market.

By Deployment Model: Cloud Acceleration Challenges On-Premises Dominance

On-premises systems retained 67.95% revenue in 2025 because hospitals, banks, and defense agencies must keep imagery within local firewalls. Edge scenarios in mines, ships, and remote factories mirror this preference, where intermittent connectivity precludes cloud round-trips. Even so, cloud workloads grow at 16.37% CAGR as elastic GPU pools absorb seasonal or burst-heavy image pipelines. Hybrid topologies marry edge preprocessing with cloud retraining, letting enterprises tune inference at the edge while leveraging petascale datasets centrally. This blended paradigm safeguards compliance yet benefits from hyperscaler economics, reinforcing long-run expansion of the AI image recognition market.

By Application: Industrial Inspection Disrupts Traditional Hierarchies

Image classification still contributes 32.25% of 2025 spending, powering content moderation, catalog tagging, and basic surveillance. Object detection and tracking remain staples in logistics and mobility. Industrial inspection, however, registers the fastest 16.22% CAGR as automotive, electronics, and packaging plants pursue zero-defect mandates. Vision-guided inspection swaps human sampling for 100% coverage, elevating first-pass yield and compressing warranty costs. Because inspection datasets are proprietary, vendors with domain competence secure stickier contracts, lifting service revenue inside the AI image recognition market.

By End-User Industry: Healthcare Acceleration Reshapes Market Dynamics

Retail and e-commerce led 2025 with 28.74% revenue share thanks to loss-prevention rollouts, planogram analytics, and frictionless checkout pilots. Yet healthcare is scaling fastest at a 15.05% CAGR as radiology backlogs lengthen. AI triage tools cut scan-to-report intervals by 30%, freeing radiologists for complex reads. Multimodal models fuse CT imagery with electronic health records to flag high-risk cases sooner, reducing adverse events. Regulatory clearances in the United States and Japan catalyze wider hospital uptake, expanding the clinical footprint of the AI image recognition market.

Geography Analysis

North America held 27.35% revenue in 2025, buoyed by a dense funding ecosystem and domestic chip fabrication initiatives such as TSMC’s USD 165 billion Arizona campus. Corporate M&A, evidenced by Meta’s USD 14.8 billion stake in Scale AI, intensifies regional R&D velocity. Government incentives for semiconductor resilience further anchor the AI image recognition market in the United States and Canada.

Europe exhibits moderated yet steady adoption, framed by the bloc’s stringent AI Act. German heavy-industry leaders weave vision into automated assembly, while French startups refine clinical decision support under GDPR safeguards. Investment remains disciplined but targeted, favoring vendors able to certify transparency and bias mitigation. Such rigor shapes solution design across the AI image recognition market.

Asia-Pacific shows the highest trajectory at 15.61% CAGR. China allocates multiyear budgets topping USD 70 billion for smart-city and surveillance grids. Japan’s USD 65 billion semiconductor program and South Korea’s leadership in HBM memory create a vertically integrated supply base. India’s developer pool sustains global model-tuning services at competitive rates, collectively accelerating the AI image recognition market.

Competitive Landscape

Industry concentration is moderate as platform players chase full-stack control. NVIDIA dominates training silicon with an estimated 80% share of data-center GPUs, reinforcing CUDA dependency across ISVs. Apple, Google, and Samsung launch bespoke neural processors to localize inference on phones and laptops, diluting reliance on external chips. Software pure-plays such as Clarifai forge alliances with Getty Images and Deepgram, layering multimodal cognition atop visual pipelines. Synthetic data specialists like Scale AI monetize dataset generation that feeds smaller entrants. Patent filings reveal intense activity around edge-optimized attention architectures, indicating future differentiation in power-constrained scenarios. Consolidation persists as large balances target niche expertise, raising the entry bar inside the AI image recognition market.

AI Image Recognition Industry Leaders

Google LLC (Alphabet Inc.)

Clarifai Inc.

IBM Corporation

Intel Corporation

Google (Alphabet)

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- January 2025: Samsung debuts Galaxy S25 featuring Qualcomm chips with real-time camera translation and photo enhancement.

- January 2025: Apple partners with Broadcom to co-develop Baltra AI server chip, slated for 2026 volume production.

- March 2025: Yum Brands and NVIDIA extend computer-vision deployment to 500 restaurants, targeting global rollout .

- June 2025: Meta closes USD 14.8 billion Scale AI acquisition, installing founder Alexandr Wang as head of new lab.

- February 2025: Saab acquires CrowdAI to bolster defense-grade vision suites.

Research Methodology Framework and Report Scope

Market Definitions and Key Coverage

Our study defines the AI image recognition market as all revenue that flows from hardware, software, and managed services which employ machine or deep learning models to detect, classify, or localize objects and scenes in still or streaming imagery. Solutions covered range from edge inference chips and pretrained vision APIs to turnkey inspection systems that embed convolutional neural networks; the revenue is captured at the point a vendor books a sale, not when an end user deploys the model.

Scope exclusion: legacy rule-based vision libraries that do not self-learn are left outside this assessment.

Segmentation Overview

- By Component

- Hardware

- Software

- Services

- By Deployment Model

- Cloud

- On-premises

- By Application

- Image Classification

- Object Detection and Tracking

- Facial Recognition

- Industrial Inspection

- Medical Imaging

- Other Niche Applications

- By End-user Industry

- Automotive

- BFSI

- Healthcare Providers and Med-tech

- Retail and E-commerce

- Security and Surveillance Integrators

- Manufacturing

- Others (Agriculture, Energy, etc.)

- By Geography

- North America

- United States

- Canada

- Mexico

- South America

- Brazil

- Argentina

- Rest of South America

- Europe

- Germany

- United Kingdom

- France

- Italy

- Spain

- Rest of Europe

- Asia-Pacific

- China

- Japan

- India

- South Korea

- Australia

- Rest of Asia-Pacific

- Middle East and Africa

- Middle East

- Saudi Arabia

- United Arab Emirates

- Turkey

- Rest of Middle East

- Africa

- South Africa

- Nigeria

- Egypt

- Rest of Africa

- Middle East

- North America

Detailed Research Methodology and Data Validation

Primary Research

Structured interviews with silicon vendors, cloud vision API product managers, factory automation integrators, and radiology software specialists across North America, Europe, and Asia help us validate shipment totals, average license fees, and refresh cadences. Follow-up questionnaires with systems integrators and large retailers clarify real-world penetration rates and upcoming budget shifts that secondary sources seldom reveal.

Desk Research

Mordor analysts begin with authoritative public datasets such as WIPO patent statistics, United States Patent and Trademark Office filings, and annual import-export ledgers from UN Comtrade that flag cross-border movement of vision processors. Trade groups, for example, the International Association for Pattern Recognition and the Consumer Technology Association, supply adoption surveys and regulatory briefs that frame demand triggers. Company 10-Ks, venture funding rounds captured in Dow Jones Factiva, and product ASP trends compiled in D&B Hoovers ground our price and volume assumptions. The sources listed illustrate, not exhaust, the secondary materials consulted; many more were reviewed to verify figures and context.

In parallel, we mine paid databases such as Questel for patent velocity and Marklines for automotive camera fitment, which sharpen the usage coefficients fed into the model.

Market-Sizing & Forecasting

A top-down build starts with global shipments of imaging sensors, GPUs, and vision accelerators, which are then linked to observed attach rates of AI inference frameworks across mobile handsets, industrial cameras, and medical modalities. Select bottom-up checks, such as supplier roll-ups and channel ASP × volume samples, fine-tune regional subtotals. Key variables include vision-enabled device output, cloud inference call volumes, edge accelerator ASP erosion, regulatory approvals for medical imaging AI, and average inference workloads per user. Multivariate regression combined with scenario analysis projects each driver, after which CAGR paths are stress tested with expert consensus. Gaps that surface in bottom-up rolls are back filled through conservative scaling factors agreed upon during primary discussions.

Data Validation & Update Cycle

Every model run is benchmarked against external shipment audits; unusual ratio swings trigger analyst reviews, and numbers move to publication only after a senior analyst rechecks formulas. We refresh the dataset yearly and issue in-cycle updates when material events, such as a chip export ban, shift the market outlook.

Why Mordor's AI Image Recognition Baseline Commands Reliability

Published estimates often disagree because firms pick different scopes, base years, and price conventions.

Key gap drivers include wider inclusion of non-AI image processing revenue by other publishers, hardware resale values blended with service fees, aggressive currency conversions, and longer forecast windows that magnify small assumption shifts.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 4.97 B (2025) | Mordor Intelligence | - |

| USD 53.25 B (2025) | Global Consultancy A | Includes rule-based vision tools and barcode scanners, counts distributor mark-ups |

| USD 46.7 B (2024) | Industry Association B | Uses hardware factory gate values plus aftermarket services, older currency base |

| USD 50.36 B (2024) | Trade Journal C | Bundles speech and text analytics with visual AI, single scenario forecast |

The comparison shows how careful scope definition, annual refreshes, and dual-track (top-down and bottom-up) validation let Mordor Intelligence deliver a balanced figure that executives can trace to explicit variables and replicate with publicly obtainable data.

Key Questions Answered in the Report

How large is the AI image recognition market today, and where is it heading by 2031?

The market totals USD 5.68 billion in 2026 and is forecast to reach USD 11.07 billion by 2031, implying robust expansion for the period.

What compound annual growth rate is expected for the market in the forecast window?

The market is projected to grow at a 14.31% CAGR between 2026 and 2031.

Which component category is growing the fastest?

Services show the highest momentum with a 14.67% CAGR, reflecting enterprise demand for integration, model tuning, and lifecycle support.

Which geographic region will record the strongest growth through 2031?

Asia-Pacific carries the highest trajectory at a 15.61% CAGR, driven by sizeable public and private investments in AI hardware and city-scale deployments.

How is the balance between cloud and on-premises deployment evolving?

On-premises solutions captured 67.95% revenue in 2025, yet cloud workloads are expanding at a 16.37% CAGR as hyperscale elasticity and managed model services gain favor.

What is the most significant constraint currently limiting adoption?

GPU supply chain volatility adds capital-expenditure risk and extends project lead times, prompting some firms to explore alternative silicon and hybrid edge architectures.

Page last updated on: