亚太地区食用色素市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

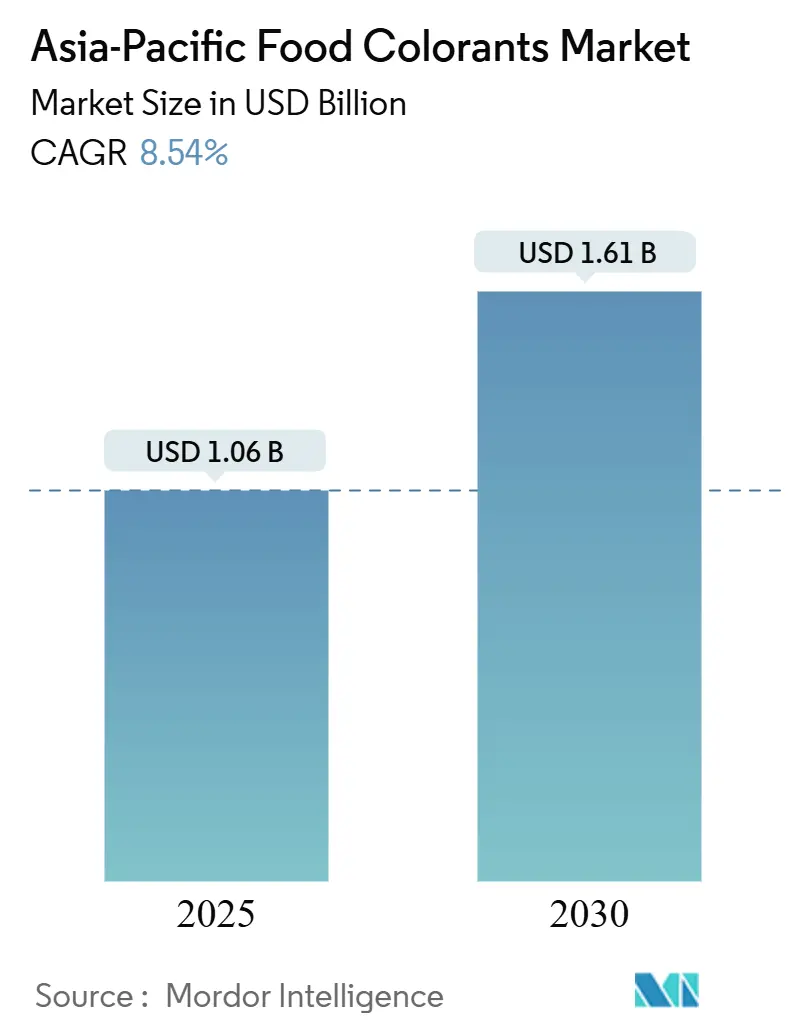

| 市场规模 (2025) | 1.06 十亿美元 |

| 市场规模 (2030) | 1.61 十亿美元 |

| 增长率 (2025 - 2030) | 8.54% CAGR |

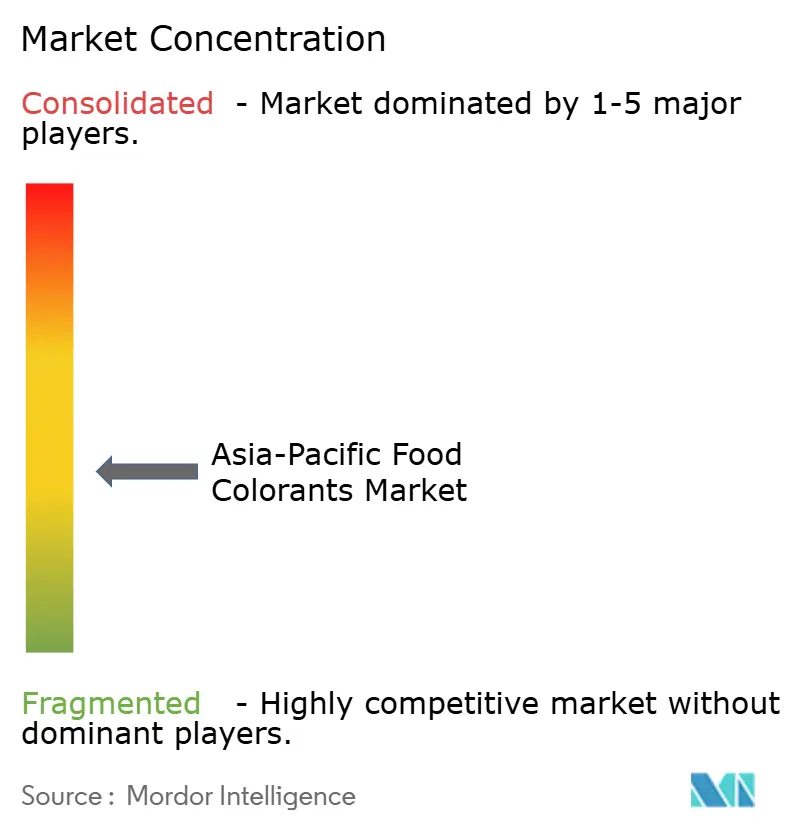

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

摩多智能亚太地区食用色素市场分析

亚太地区食用色素市场在2025年价值10.6亿美元,预计到2030年将达到16.1亿美元,复合年增长率为8.54%。由于消费者对天然和有机食品需求的不断增长,特别是在中国和印度不断扩张的食品加工行业中,市场正在经历显著增长。虽然饮料和糖果行业推动了对色素的需求,但亚太地区的监管环境通过不同的标准和合成色素的最大允许限量影响着市场动态。健康担忧,包括将合成色素与儿童多动症联系起来的研究,促使制造商转向天然替代品,尽管面临着成本更高和稳定性相关的挑战。这一转变与消费者对清洁标签产品日益增长的偏好一致,尽管制造商必须在不同的区域市场中应对不同的监管要求。随着行业持续发展,成功适应天然替代品和符合区域法规对制造商维持市场地位和满足消费者期望至关重要。

关键报告要点

- 按产品类型,天然色素在2024年以52.87%的收入份额领先,而同一类别预计在2030年之前以9.33%的复合年增长率扩张。

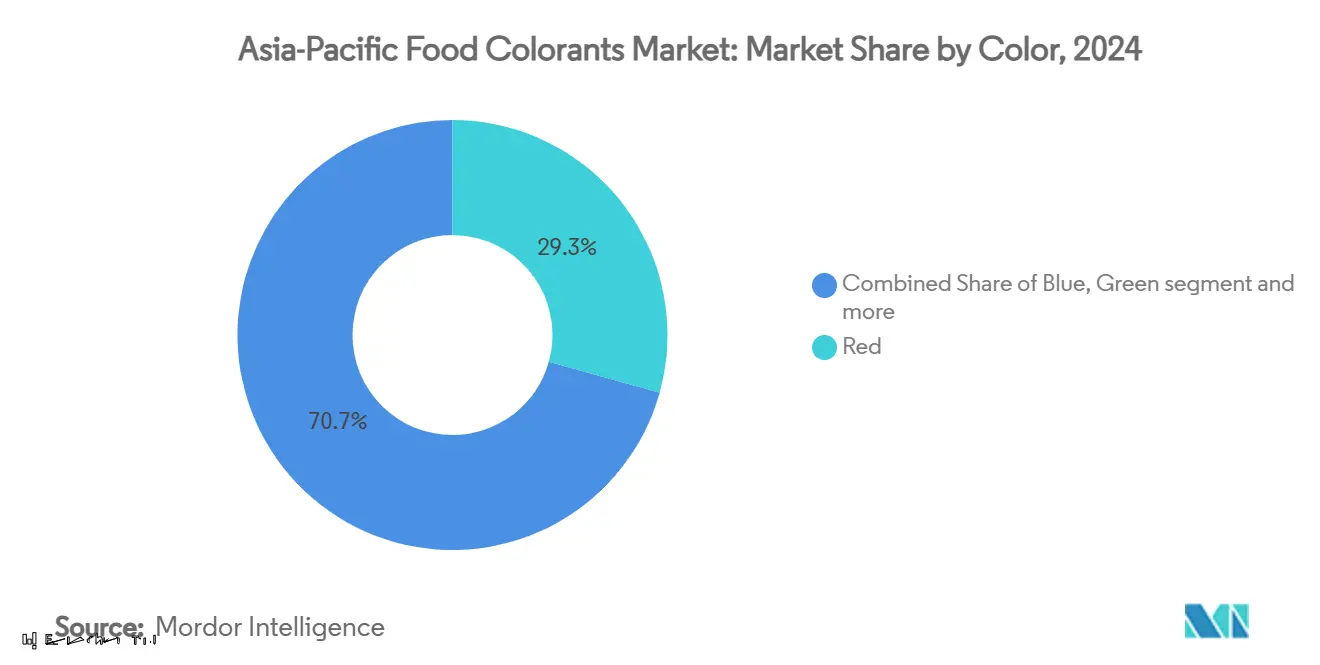

- 按颜色,红色在2024年占亚太地区食用色素市场份额的29.32%,而蓝色预计在2025-2030年间以9.86%的复合年增长率增长。

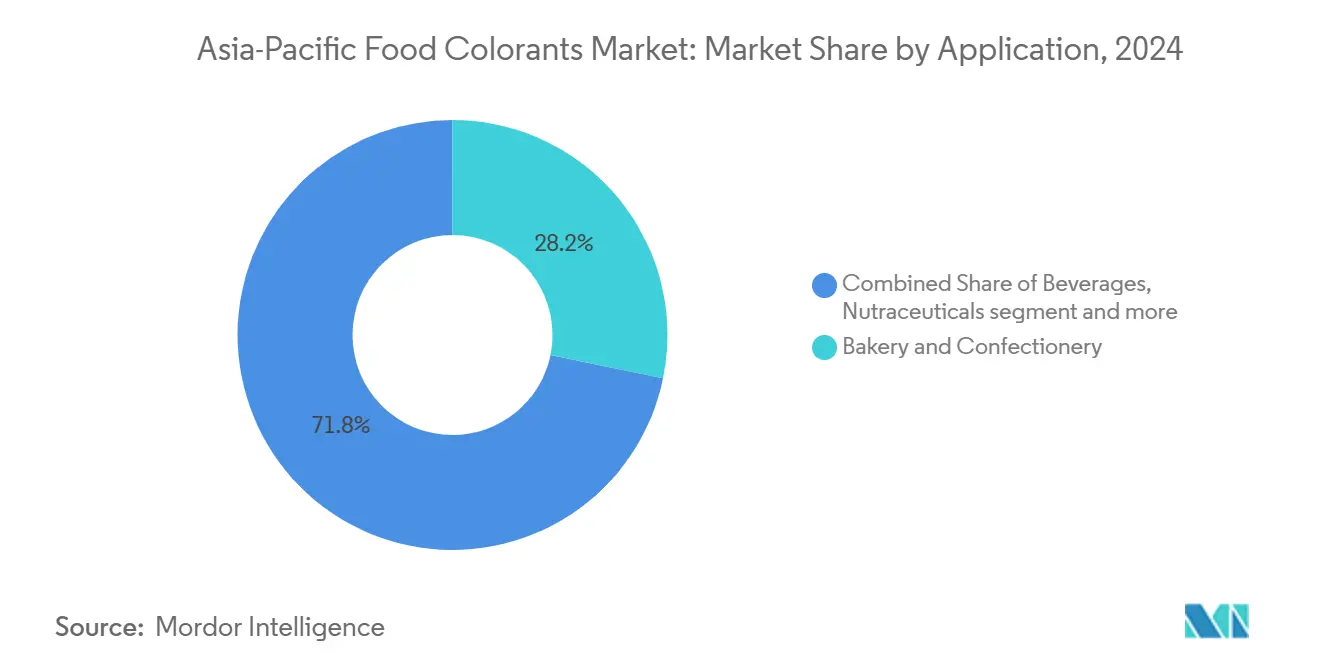

- 按应用,烘焙和糖果在2024年占亚太地区食用色素市场规模的28.22%;营养保健品在预测期内录得最快的8.84%复合年增长率。

- 按形态,粉末在2024年占亚太地区食用色素市场规模的64.43%,而液体形态到2030年以7.10%的复合年增长率推进。

- 按地理位置,中国在2024年以41.09%的份额占主导地位;印度将在2030年之前录得最高的9.65%复合年增长率。

亚太地区食用色素市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 加工食品行业快速扩张 | +2.5% | 中国、印度、东南亚 | 长期(≥ 4年) |

| 西方饮食模式日益增长的影响 | +0.8% | 亚太地区城市、日本、澳大利亚 | 中期(2-4年) |

| 烘焙和糖果行业需求不断增长 | +1.6% | 日本、印度、澳大利亚 | 长期(≥ 4年) |

| 创新色彩解决方案的研发投资 | +1.2% | 中国、印度 | 长期(≥ 4年) |

| 对视觉吸引力食品产品需求上升 | +1.0% | 亚太地区城市、中国、韩国 | 中期(2-4年) |

| 消费者偏好向便利食品转变 | +0.7% | 印度、中国、东南亚 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

加工食品行业快速扩张推动区域制造业繁荣

亚太地区加工食品行业的扩张正在推动食用色素市场的显著增长,这受到不断增长的城市化、可支配收入增加以及消费者对便利食品偏好变化的推动。制造商需要能够承受各种加工条件的稳定且鲜艳的色素,特别是在中国、印度和印度尼西亚等国,这些国家在食品加工设施和技术进步方面进行了大量投资。中国体现了这一趋势,其食品加工行业经历了实质性增长,得到政府专注于现代化农业部门和食品供应链倡议的支持。然而,根据联合国贸易和发展会议-世界卫生组织2024年3月发布的分析,亚洲发达经济体,包括韩国和新加坡,将加工食品保持在其食品进口总量的40%或以下[1]资料来源:联合国贸易和发展会议,"新的联合国贸易和发展会议-世界卫生组织分析揭示加工食品贸易趋势",unctad.org。亚太地区加工食品消费和监管框架的这种多样化格局继续塑造食用色素市场的轨迹,为创新和市场扩张创造机会。

西方饮食模式日益增长的影响

亚太地区西方饮食模式的日益采用已经改变了食用色素市场,这受到不断增长的中产阶级人口及其饮食偏好变化的推动。这种转变在包装食品、饮料、糖果和烘焙产品消费的增长中尤为明显。消费者,特别是可支配收入较高的城市地区消费者,期望食品产品符合西方同类产品的视觉特征。国际快餐连锁店、咖啡馆和现代零售形式的扩张提高了对西式食品产品的获取,而社交媒体和国际旅行增加了消费者对全球食品趋势的认识。本土和国际食品制造商正在扩大其生产能力以满足这一不断增长的需求,特别是在新兴经济体中。根据《世界移民报告》,欧洲人构成了该地区来自亚洲以外移民的最大群体,包括来自前苏联欧洲部分现居住在中亚的移民,进一步影响了这些饮食偏好[2]资料来源:国际移民组织,"2024年世界移民报告 - 亚洲",worldmigrationreport.iom.int。随着城市化的增加和西方食品产品更多地融入当地饮食文化,预计这一趋势将持续。

烘焙和糖果行业对色素需求不断增长

消费者对视觉吸引力烘焙和糖果产品的偏好上升,正在推动亚太地区食用色素使用的显著增长。制造商专注于通过视觉差异化进行高端产品定位,融合各种天然和合成食用色素。在食品美学具有文化重要性的日本,消费者表现出更高的为视觉吸引力产品支付溢价的意愿。中国、日本、韩国和印度等国家正在经历蛋糕、糕点和糖果消费的增长,特别是在年轻人群中。这一趋势在印度尤为明显,2023年11月的Local Circles调查显示,大多数受访者至少每月消费一到两次甜食糖果,7%的人每天消费。该地区烘焙连锁店和糖果制造商的扩张加剧了对食用色素的需求,这在节日季节和定制蛋糕及设计师糖果产品的增长趋势中得到了进一步放大。制造商正在开发符合法规的色素解决方案,以满足消费者对视觉吸引力的期望,同时遵守监管要求。

创新稳定食用色素解决方案的研发投资

研发投资正在推动亚太地区食用色素市场的增长。主要公司正在建立专业化设施并扩大其在该地区的研究能力。科汉森在新加坡的应用和技术中心以及盛美科技在中国和日本的扩展设施证明了对创新的这种承诺。研究主要集中在开发稳定、天然和清洁标签的食用色素,这些色素在加工和储存过程中保持其特性。公司还在改进现有色素,通过增强耐热性并为饮料、糖果和加工食品创建特定应用的解决方案。这些研发倡议响应了亚太地区消费者对天然成分和清洁标签产品日益增长的偏好。对研发的持续投资预计将在未来几年产生更多创新和可持续的食用色素解决方案。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 健康担忧限制食用色素市场增长 | −1.8% | 印度、韩国、澳大利亚 | 长期(≥ 4年) |

| 行业合规影响市场发展 | −0.9% | 所有亚太地区 | 中期(2-4年) |

| 关于使用合成食用色素的严格法规 | −1.5% | 澳大利亚、印度、日本 | 长期(≥ 4年) |

| 天然食用色素原材料价格波动 | −0.7% | 印度、中国、东盟 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

健康担忧限制食用色素市场增长

亚太地区对合成食用色素相关健康问题认识的提高对市场增长构成重大挑战。几项研究将人工食用色素与儿童行为问题、过敏反应和潜在致癌作用联系起来。日本和韩国等国家已对合成食用色素实施严格法规,特别是那些来源于石油基原料的色素。包括中国和印度在内的主要市场的消费者倡导团体正在推动更清晰的标签要求和食品中人工色素的限制。对清洁标签产品和天然成分的偏好日益增长已促使许多食品制造商重新制定其产品配方,远离合成色素。此外,突出人工食用色素潜在风险的媒体报道影响了消费者的购买决定,特别是在城市人口和幼儿家长中。这些因素共同为合成食用色素制造商创造了障碍,并影响了该地区的整体市场扩张。

行业合规影响市场发展

亚太地区多样化的监管要求对食用色素制造商构成重大挑战。每个国家都维持不同的标准和批准程序,特别是在食品安全标准协调仍不完整的东盟地区。虽然《东盟食品添加剂最大使用量建立原则和指导方针》为基于联合国粮农组织/世界卫生组织食品添加剂联合专家委员会安全评估的标准化提供了框架,但不同国家在允许的色素及其最大使用量方面仍存在重大差异。这些监管不一致性增加了合规成本,需要在质量控制措施方面进行投资,限制了小型制造商的市场进入,并在产品配方中创造了复杂性。此外,由监管偏好和消费者需求推动的向天然食用色素的推进,要求制造商相应地调整其生产工艺和供应链。

细分市场分析

按颜色:蓝色创新推动增长

红色以2024年29.32%的市场份额主导颜色细分市场,确立了其作为市场主要选择的地位。这种主导地位反映了该颜色在各种食品和饮料应用中的广泛接受度,特别是在需要温暖、开胃色调的产品中。然而,蓝色正在成为增长最快的颜色细分市场,预计在2025-2030年期间以9.86%的复合年增长率增长。这种增长模式突显了市场动态的重大转变,传统偏好与不断发展的消费者需求相遇。这种转变在社交媒体渗透率高和年轻消费者人群中尤为明显。

考虑到在采购天然蓝色色素方面的历史挑战,蓝色细分市场的扩张特别重要。这种稀缺性历史上限制了寻求天然替代品的制造商的产品开发选择。制造商正在通过从蝶豆花(Clitoria ternatea)和螺旋藻等天然来源中提取和稳定蓝色色素的创新来解决这个问题。这一趋势进一步受到消费者对清洁标签产品和天然成分偏好增加的支持,推动制造商在天然蓝色色素研发方面投入更多。

备注: 购买报告后可获得所有单个细分市场的细分份额

按产品类型:天然色素超越合成色素

天然色素在2024年占据亚太地区食用色素市场52.87%的主导份额,预计2025-2030年复合年增长率为强劲的9.33%。这种市场领导地位源于健康意识的提高和对合成替代品的更严格法规,特别是在日本和澳大利亚等市场中明显,这些市场的消费者意识和监管框架倾向于天然选择。虽然合成色素由于其成本效益和稳定性继续保持其存在,但这一趋势进一步受到提取和稳定技术进步的支持,微胶囊技术改善了天然色素在复杂食品应用中的性能。

向天然色素的过渡为亚太地区创造了重大的农业机会。印度特别扩大了富含色素作物的种植,如姜黄和甜菜根,以满足不断增长的市场需求。根据农业和农民福利部的数据,在2023财年期间,印度的姜黄产量占123万公吨,而2018年为86万公吨[3]资料来源:农业和农民福利部,"印度姜黄产量",agriwelfare.gov.in。这种农业扩张,加上改善的加工能力,正在加强天然色素供应链并支持市场的持续增长轨迹。

按应用:营养保健品成为增长领导者

烘焙和糖果细分市场在2024年保持28.22%的主导市场份额,而营养保健品细分市场在预测期内表现出最高的8.84%增长率。这种转变反映了亚太地区不断发展的消费者偏好,食品和制药行业日益重叠。营养保健品中色素的监管环境在整个地区有所不同,印度等国家通过食品安全标准管理局(FSSAI)等组织实施结构化框架。

营养保健品细分市场的增长刺激了对既能提供美学吸引力又能提供功能性益处的色素的需求。天然色素,特别是来自浆果的花青素和来自姜黄的姜黄素,由于其作为视觉增强剂和抗氧化剂提供者的双重作用而获得了显著关注。这些发展与消费者从食物选择中寻求营养益处的更广泛趋势一致,而制造商在既定监管指导方针内工作以确保产品安全和创新。

备注: 购买报告后可获得所有单个细分市场的细分份额

按形态:粉末占主导,液体加速

粉末形态以64.43%的市场份额保持主导地位,这是由于其稳定性、易于储存和更长保质期的固有优势。这些特性使粉末色素在干混合物和需要延长保质期的加工食品应用中特别有效。监管环境,以印度尼西亚卫生部2012年第033号食品添加剂法规为例,为粉末和液体色素提供了明确的指导方针,建立了平衡创新与消费者安全的框架。

液体色素在市场中获得动力,在2025-2030年期间表现出7.10%复合年增长率的强劲增长率。这种增长主要归因于其制造效率和在特定应用中优越的颜色分布能力。两种形态的监管规范涉及纯度标准和允许使用水平,要求制造商在开发其产品供应时遵守既定的安全协议。液体色素在各种食品和饮料应用中的日益采用表明制造商偏好的转变,特别是在需要精确颜色一致性的产品中。

地理分析

中国以2024年41.09%的显著市场份额主导亚太地区食用色素市场,这得益于其庞大的食品加工行业和快速发展的消费者偏好。该国的监管框架由GB 2760-2011《食品安全国家标准》管理,为色素创新创造了结构化环境,同时确保消费者安全。该标准规定了超过180种批准的食品添加剂,包括色素,并使用正面清单方法明确定义允许物质及其最大使用量。市场正在经历向天然色素的转变,国内制造商投资研发以满足不断增长的需求。

印度被定位为该地区增长最快的市场,预计2025-2030年复合年增长率为9.65%,这得益于其不断扩张的食品加工部门和消费者对食品成分认识的提高。由印度食品安全标准管理局(FSSAI)监督的监管环境允许八种合成色素,同时鼓励天然替代品的开发和使用。该国丰富的农业传统为天然色素提供了丰富的来源,姜黄、藏红花和甜菜根是现在找到商业应用的传统来源。增长在烘焙、糖果和饮料细分市场中特别明显,色素在产品差异化和消费者吸引力中发挥关键作用。

日本和澳大利亚代表着具有复杂监管框架和优先考虑天然和清洁标签产品的消费者的成熟市场。在日本,食品美学的文化重要性推动了对能够提供精确视觉效果的高质量色素的需求。该国的监管方法包括具有特定限制的允许颜色的独特清单,为创新创造了结构化环境。澳大利亚的食用色素市场受到其与欧洲监管方法一致性的影响,澳大利亚新西兰食品标准局(FSANZ)在批准色素使用之前进行彻底的安全评估。两国都看到对天然色素需求的增长,制造商投资研究以克服与稳定性和颜色强度相关的技术限制。

竞争格局

亚太地区食用色素市场呈现中度分散的竞争格局,其特点是科汉森控股公司、盛美科技公司和奇华顿公司等全球公司与Roha Dyechem和Synthite Industries等区域专家的存在。公司战略性地专注于天然色素组合,并投资专有提取和稳定技术以区别其产品。竞争动态受到监管专业知识的影响,因为成功的参与者必须应对整个地区复杂且多样化的监管环境。

全球参与者正在通过战略性收购区域公司来扩大其在该地区的存在。例如,奥泰拉在2022年收购了印度的Akay集团,随后在2025年2月在印度喀拉拉邦建立了新的色素混合设施。该设施服务于印度、亚太地区和中东市场,证明了本地制造能力在竞争定位中的重要性。这些战略举措使全球公司能够加强其市场存在,同时受益于已建立的本地网络和专业知识。

市场在开发稳定、成本效益的天然蓝色色素方面提供机会,尽管需求不断增长,但这在技术上仍然具有挑战性。日本的三荣源菲・菲・爱等区域参与者通过利用其对本地市场偏好和监管要求的理解,特别是在糖果和传统食品等专业应用中,有效地与全球公司竞争。技术是关键差异化因素,科汉森对发酵技术的投资以生产具有增强稳定性和性能特征的天然色素就是例证。

亚太地区食用色素行业领导者

-

盛美科技公司

-

多勒公司

-

Kalsec公司

-

奇华顿公司

-

科汉森控股公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年7月:EXBERRY色素供应商GNT正在扩大其业务以包括发酵技术。该公司从水果、蔬菜和植物生产EXBERRY色素,旨在通过这种新的生产方法在其植物基产品组合中增强创新和可持续性。

- 2024年2月:盛美科技推出了Phygital™,这是一个为消费者在物理和数字环境中表达而设计的色彩二重奏。该系列具有两种新颜色:GoldenTerra™和CyberGem™,在全球范围内可用,包括亚洲市场。

- 2024年1月:多勒推出了蜜桃模糊色,为食品和饮料应用提供稳定的色彩选择。这些颜色创造了与蜜桃模糊色13-1023色调一致的多感官体验。该产品服务于各个行业,包括食品和饮料、建筑、化妆品和时尚。

亚太地区食用色素市场报告范围

亚太地区食用色素市场按产品类型、颜色、应用、形态和国家进行细分。按产品类型,市场细分为天然色素和合成色素。按颜色,细分为蓝色、红色、绿色、黄色和其他。应用细分分为烘焙和糖果、乳制品、饮料(酒精饮料和非酒精饮料)、营养保健品、休闲食品和谷物以及其他应用。按形态,市场分为粉末和液体。国家细分包括中国、日本、印度、澳大利亚和亚太地区其他地区。

| 天然色素 |

| 合成色素 |

| 蓝色 |

| 红色 |

| 绿色 |

| 黄色 |

| 其他 |

| 烘焙和糖果 | |

| 乳制品 | |

| 饮料 | 酒精饮料 |

| 非酒精饮料 | |

| 营养保健品 | |

| 休闲食品和谷物 | |

| 其他应用 |

| 粉末 |

| 液体 |

| 中国 |

| 日本 |

| 印度 |

| 澳大利亚 |

| 亚太地区其他地区 |

| 按产品类型 | 天然色素 | |

| 合成色素 | ||

| 按颜色 | 蓝色 | |

| 红色 | ||

| 绿色 | ||

| 黄色 | ||

| 其他 | ||

| 按应用 | 烘焙和糖果 | |

| 乳制品 | ||

| 饮料 | 酒精饮料 | |

| 非酒精饮料 | ||

| 营养保健品 | ||

| 休闲食品和谷物 | ||

| 其他应用 | ||

| 按形态 | 粉末 | |

| 液体 | ||

| 按国家 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 亚太地区其他地区 | ||

报告中回答的关键问题

亚太地区食用色素市场的当前价值是多少?

市场在2025年达到10.6亿美元,预计到2030年将达到16.1亿美元,复合年增长率为8.54%。

哪种产品类型引领亚太地区食用色素市场?

天然色素在2024年以52.87%的份额领先,并显示出最强的增长势头。

为什么亚太地区蓝色色素需求上升?

社交媒体推动的饮料趋势和螺旋藻及蝶豆花提取技术进步支持蓝色色素9.86%的复合年增长率。

色素应用中增长最快的细分市场是什么?

营养保健品,包括功能性软糖和泡腾片,预计以8.84%的复合年增长率增长,因为消费者寻求结合健康益处与吸引颜色的产品。

哪个地理位置录得最高的增长率?

印度预计以9.65%的复合年增长率扩张,这是由于现代化的食品加工部门和适合天然色素提取的丰富植物资源。

页面最后更新于: