红木市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 214.18 百万美元 |

| 市场规模 (2030) | 267.16 百万美元 |

| 增长率 (2025 - 2030) | 4.55% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智情报红木市场分析

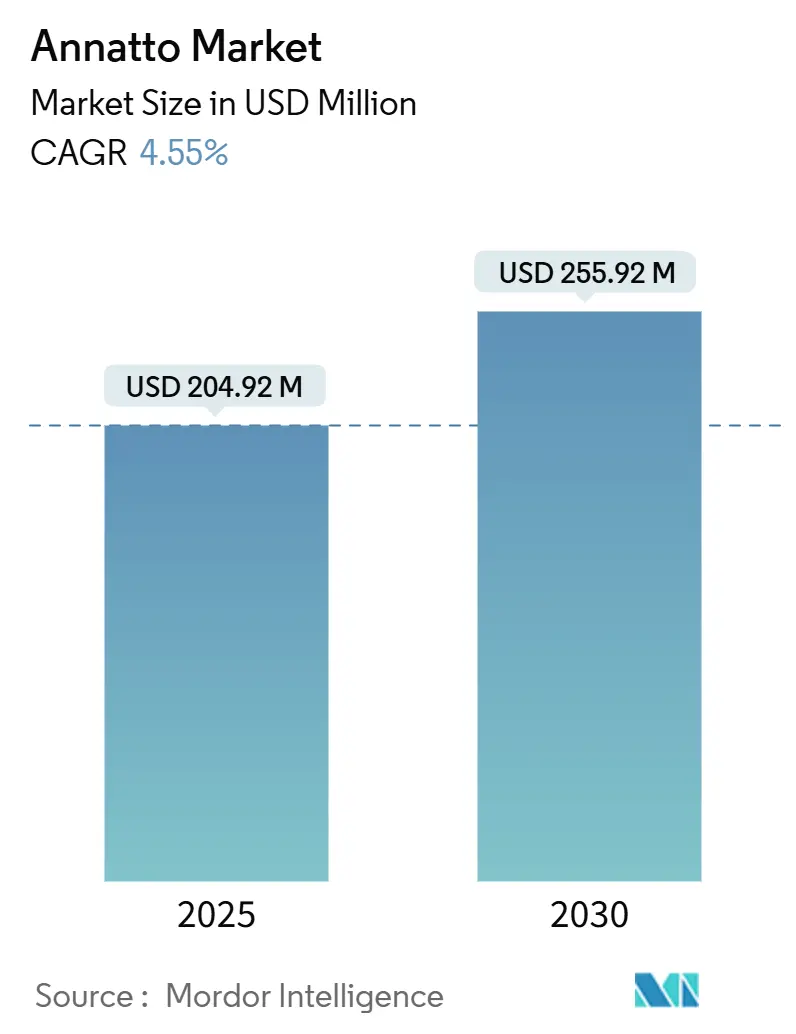

2025年,全球红木市场价值为2.049亿美元。预测显示到2030年将增长至2.559亿美元,收入以4.55%的复合年增长率扩张。这种需求增长主要由食品饮料公司适应FDA 2025年4月裁决推动。FDA要求在2026年底前从国家食品供应中逐步淘汰石油衍生的合成染料,将天然着色剂的地位提升为监管要求。北美凭借根深蒂固的清洁标签偏好和透明的监管途径,占据最大的区域份额。与此同时,亚太地区正在经历最快速的增长,这得益于中国最近颁布的植物基着色食品法以及日本强劲的功能食品市场。围绕乳化红木等级正在出现创新,旨在增强在水基基质中的稳定性。此外,有机细分市场正在获得关注,特别是在USDA于2024年3月收紧其加强有机执法(SOE)规则之后。

关键报告要点

- 按产品类型分,油溶性格式在2024年以43.51%的收入份额领先,而乳化等级预计到2030年将以7.45%的复合年增长率扩张。

- 按性质分,常规格式在2024年占42.37%的收入份额,而有机格式预计到2030年将以8.49%的复合年增长率扩张。

- 按应用分,食品饮料在2024年占红木市场份额的70.45%;化妆品和个人护理用途记录了最快的轨迹,到2030年复合年增长率达7.76%。

- 按地理位置分,北美在2024年占收入的31.49%,而亚太地区预计到2030年将以7.52%的复合年增长率增长。

全球红木市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对天然食品着色剂需求增长 | +1.2% | 全球,北美和欧盟引领采用 | 中期(2-4年) |

| 对有机和非转基因变体偏好上升 | +0.8% | 北美、欧盟和亚太高端市场 | 长期(≥4年) |

| 植物性肉类和乳制品替代品增长 | +0.6% | 全球,集中在发达市场 | 中期(2-4年) |

| 加工和包装食品行业扩张 | +0.9% | 亚太核心,溢出到中东非洲和拉美 | 长期(≥4年) |

| 植物性和纯素饮食采用增加 | +0.5% | 北美、欧盟,亚太地区新兴采用 | 长期(≥4年) |

| 化妆品和药物应用扩大 | +0.7% | 全球,高端市场推动创新 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

对天然食品着色剂需求增长

FDA决定逐步淘汰合成染料正在重塑市场动态,推动对天然替代品需求激增。这一监管转变因西弗吉尼亚州、弗吉尼亚州、加利福尼亚州和德克萨斯州的州级行动而加剧,这些州对食品产品中特定合成染料的禁令,特别是在学校餐食项目中,现已生效。这些措施有效消除了合成染料的成本优势,使红木成为具有成本效益和可持续的替代品。此外,FDA在2025年5月批准三种天然着色剂--加尔迪埃里亚提取物蓝、蝶豆花提取物和磷酸钙--表明天然选择的监管途径更加高效[1]美国卫生与公众服务部,"FDA批准三种来自天然来源的食品着色剂",www.hhs.gov。这一发展可能会加速创新红木基配方引入市场。然而,制造产能限制仍然是一个重要瓶颈。Chr. Hansen等行业领导者正通过投资新的花青素生产设施来应对这一挑战,而Sparxell等新兴参与者正在开发纤维素基替代品来缓解供应缺口,满足对天然着色剂日益增长的需求。

对有机和非转基因变体偏好上升

有机红木市场细分显示出强劲的增长潜力,由消费者对天然和认证产品的偏好推动,与常规替代品相比价格高出15-20%。USDA于2024年3月实施的加强有机执法规则通过NOP进口证书引入了全面的可追溯性要求,为有机认证建立了更严格的框架。虽然这一法规为新市场进入者创造了重大障碍,但它加强了既有有机生产商的地位并增强了市场完整性。巴西有机红木生产继续战略性扩张,响应持续的溢价定价,尽管严格的有机认证协议限制了快速生产规模化。生物技术替代品的出现提升了市场中非转基因验证的重要性。Phytolon等公司正在使用基因工程酵母开发先进的发酵衍生色素,同时保持符合非转基因分类,反映了天然着色剂生产中不断发展的技术格局。

植物性肉类和乳制品替代品增长

植物性产品制造商越来越优先考虑天然着色剂以符合清洁标签趋势。红木特别因其热稳定性而受到关注,使其成为需要高温处理的加工肉类替代品的理想选择。植物性行业的快速增长加剧了对专门应用的需求,因为这些产品通常需要增强着色以满足消费者对视觉吸引力的期望。红木通过其双重功能性提供额外价值,不仅用作着色剂,还作为潜在防腐剂,这得到其对大肠杆菌和金黄色葡萄球菌的抗菌特性支持。这种多功能性使红木成为旨在优化产品配方的制造商的战略成分。区域偏好进一步塑造市场动态,亚洲市场显示出对天然颜色变化的更大接受度,而西方市场强调外观的一致性。值得注意的是,2024年在菲律宾进行的研究突出了红木在鱼肉香肠中的应用,这是一道适应现代加工的传统菜肴。这一发展凸显了红木在地方美食中不断扩大的潜力及其满足多样化烹饪和加工要求的多功能性[2]亚太地区食物与肥料技术中心,"粉末姜黄(Curcuma longa)和红木(Bixa orellana)作为制作鱼肉香肠的天然食品着色剂和防腐剂",ap.fftc.org.tw。

加工和包装食品行业扩张

新兴市场的城市化正在推动加工食品消费的显著增长。2025年2月,巴西农业综合企业出口达到112.4亿美元,突显了其食品加工行业的强劲增长[3]农业和畜牧业部,"巴西在2025年2月加强市场多样化",www.gov.br。这种增长为红木创造了大量的销量机会,红木是该行业广泛使用的天然着色剂。然而,发展中市场的价格敏感性仍然是一个关键挑战,限制了红木等优质天然着色剂的采用。包装技术的进步,特别是那些需要耐热着色剂的技术,正在推动对红木的需求。其在高温条件下的稳定性使其成为比耐久性较差的天然替代品更受青睐的选择,特别是在高温杀菌加工应用中。此外,减少进口依赖性的日益关注使供应链本地化成为食品加工商的优先事项。这一趋势正在推动区域性红木种植倡议,将生产扩展到传统生产国之外。食品加工行业内的持续整合正在为大批量采购创造机会。然而,这种整合也在加强买方力量,迫使红木供应商在提供竞争性价格的同时保持一致的质量,以在市场中保持可行性。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 红木种子价格波动 | -0.9% | 全球,特别对价格敏感市场的影响 | 短期(≤2年) |

| 水基配方中的颜色不稳定性 | -0.6% | 全球,影响饮料和乳制品应用 | 中期(2-4年) |

| 有限的地理种植和原材料可获得性 | -0.8% | 全球供应链,集中在巴西和秘鲁 | 长期(≥4年) |

| 来自替代天然着色剂的竞争 | -0.5% | 拥有多样化供应商基础的发达市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

红木种子价格波动

红木种子价格持续表现出显著波动,这是由巴西和秘鲁的集中生产推动的,在这些地方,天气模式和农业政策经常扰乱供应链。巴西的2024-25年作物计划分配了882亿美元用于农业支持。然而,由于货币贬值导致的有效资金11%的减少可能会阻碍农业生产力和该部门的投资。季节性收获模式进一步加剧了价格不稳定性。大规模用户越来越多地采用远期合约来管理价格风险并确保供应稳定性。然而,中小型加工商在应对价格不可预测性方面面临重大挑战,这影响了他们的运营规划和盈利能力。Phytolon的发酵基生产等生物技术驱动的替代品通过提供价格稳定性和减少对传统农业生产的依赖,提供了一个有前景的解决方案。

水基配方中的颜色不稳定性

水基配方中的颜色不稳定性仍然是一个重大的技术障碍,限制了红木在高增长饮料和低脂乳制品市场中的广泛采用。这些挑战主要源于pH变化和光照暴露,这导致色素降解并损害产品质量。这个问题在饮料应用中特别关键,制造商需要在各种配方中实现一致可靠的颜色性能,包括酸性水果饮料和中性乳制品饮料。此外,红木色素对光照高度敏感,紫外线暴露会随时间加速降解。这种降解显著减少保质期,特别是在透明包装中,在这种包装中保持鲜艳的视觉吸引力对消费者接受度和品牌差异化至关重要。除了这些技术挑战外,红木色素的不稳定性也影响竞争定位。以优越稳定性和性能而闻名的合成替代品历来主导市场,即使消费者对天然成分的需求持续上升。解决这些稳定性问题对红木获得竞争优势并满足这些动态市场不断发展的需求至关重要。

细分分析

按产品类型:油溶性稳定性与乳化创新

2024年,油溶性红木占据市场43.51%的主导份额,反映了其在高脂肪食品应用中的关键作用。其亲脂性能确保无缝颜色整合同时保持产品稳定性,使其成为制造商的首选。这种主导地位源于红木与脂肪基系统的天然兼容性,这使其在奶酪、黄油和加工肉类生产中200多年来不可缺少。该细分市场的市场领导地位突显了食品行业对经过验证、有效解决方案的依赖。然而,新兴市场的价格敏感性继续限制优质油溶性变体的采用。监管优势进一步加强了该细分市场的地位,因为与水基替代品相比,油溶性红木提取物在FDA指导方针下面临更少的配方限制,水基替代品通常需要额外稳定剂来满足监管标准。

乳化红木是增长最快的细分市场,预计到2030年将实现7.45%的复合年增长率。这种增长是由其通过先进稳定化学解决油溶性和水溶性应用技术挑战的能力推动的。ADM等公司推出了专利微粉化技术和乳化系统,显著增强对热和光的稳定性,克服了阻碍天然着色剂在复杂应用中采用的传统限制。支持这种增长,Oterra在2024年9月推出了其I-Colors Bold系列,具有超细研磨粉末,在较低剂量下提供更深的颜色强度。这一创新解决了成本担忧同时扩大了应用可能性。乳化配方特别在饮料应用中获得关注,在那里它们有效消除了与传统油溶性变体常见的分离问题,确保改善的产品美观性和一致性。

备注: 购买报告后可获得所有单独细分市场的份额

按性质:常规量满足有机优质增长

2024年,常规红木占据市场42.37%的份额,这得益于其完善的供应链、成本效率以及在各种价格敏感应用中的适应性。该细分市场的主导地位归因于其满足主流食品制造商需求的能力,这些制造商寻求天然着色剂合规而不承担与有机认证相关的更高成本。它在新兴市场特别有优势,在那里监管框架强调天然成分合规而非有机认证,使制造商能够以竞争性价格点实现清洁标签定位。此外,常规红木受益于21 CFR 73.30下的监管豁免,消除了认证要求。与日益受到更严格法规约束的合成替代品相比,这种监管优势简化了制造商的合规流程。

有机红木预计从2025年到2030年将以8.49%的强劲复合年增长率增长,这得益于高端市场需求激增以及USDA 2024年3月加强有机执法规则的支持。这种上升凸显了消费者向有机认证产品的明显转变,许多人愿意支付溢价。这种趋势在发达市场尤其明显,清洁标签定位命令显著关注。USDA通过NOP进口证书实施的严格可追溯性要求对不合规供应商构成挑战。相比之下,这些措施有利于拥有坚实供应链的既有有机生产商。D.D. Williamson最近向NOSB的确认突显了有机红木提取物的可靠可获得性,这一发展得到巴西蓬勃发展的有机种子种植支持。该细分市场还享有7 CFR 205.606下的监管支持,该规定支持某些天然着色剂在有机产品中的使用,只要其提取避免合成溶剂和人工防腐剂。这样的监管格局不仅为经验丰富的有机加工商提供技术和竞争优势,还巩固了该细分市场的商业前景。

按应用:食品主导面临制药颠覆

食品和饮料应用在2024年占70.45%的市场份额,建立在红木自19世纪以来在乳制品中的既定地位之上。该细分市场的优势在于红木在各种食品应用中的热稳定性和pH耐受性,从乳制品到烘焙食品和酸性饮料。乳制品构成最大的子细分市场,因为红木与牛奶蛋白和脂肪系统的兼容性。该细分市场的地位通过全球监管批准和21 CFR 73.30下的认证要求豁免得到加强。植物性肉类和乳制品替代品的增长增加了对红木的需求,特别是在高温挤压工艺中。该细分市场通过食品行业对具有经过验证安全记录的既定成分的偏好维持其地位。

化妆品和个人护理应用到2030年以7.76%的复合年增长率增长,这得益于美容产品中对天然成分需求的增加。这种增长反映了行业向清洁美容的转变,红木在那里既提供性能优势又提供营销优势。该细分市场受益于化妆品使用的监管豁免,包括21 CFR第73部分C子部分下的眼部区域应用。红木提取物显示出对大肠杆菌和金黄色葡萄球菌的抗菌特性,在化妆品配方中提供着色剂和抗菌剂的双重功能性。这种增长与消费者对化妆品中可识别、植物衍生成分的偏好一致。

备注: 购买报告后可获得所有单独细分市场的份额

地理分析

2024年,北美以31.49%的份额确保了其市场领导者地位,这得益于严格的监管框架和对清洁标签产品日益增长的消费者需求。FDA逐步淘汰合成染料的积极措施显著推动了红木等天然替代品的采用。该地区完善的食品加工基础设施和消费者愿意支付溢价的意愿为高价值红木应用创造了有利环境。此外,21 CFR 73.30下的监管清晰性为制造商长期供应链规划提供了所需的信心。加拿大与美国监管趋势的一致以及墨西哥不断扩张的加工食品行业有助于该地区的市场稳定性。与此同时,USMCA贸易协定为巴西红木供应商在北美市场加强其存在开辟了新机会。

亚太地区预计成为增长最快的地区,到2030年预计复合年增长率为7.52%,这得益于快速城市化、可支配收入增加和不断发展的食品安全法规。中国即将在2025年5月实施的植物基着色食品法规标准化预计将简化市场准入并建立有利于既定供应商的质量标准。日本约130亿美元的功能食品市场随着日本食品添加剂协会在厚生劳动省指导下推广天然着色剂的安全使用,呈现出重大增长机会。在印度,不断扩张的食品加工行业和消费者对天然成分认识的提高正在推动对红木的需求。虽然该地区多样化的监管格局需要本地化的合规策略,但通过东盟倡议正在进行的协调努力可能会简化国际供应商的市场准入,增强增长前景。

由巴西作为主要红木生产商领导的南美洲面临独特的动态,在平衡国内供应与出口机会方面。巴西的农业部门受益于政府的大力支持,包括在2024-25年作物计划下分配的4755亿雷亚尔。然而,货币贬值对出口竞争力构成挑战。IBGE预测2025年农业生产增长5.8%,确保红木种子的稳定供应。巴西多样化其出口市场的努力正在创造超越北美和欧洲传统目的地的新机会。作为全球第二大红木生产商的秘鲁提供额外的供应链弹性。然而,秘鲁的政治不稳定和基础设施限制阻碍了其增长潜力。该地区靠近主要消费市场提供物流优势,而巴西在种植方面的专业知识确保一致的质量,满足优质应用的需求。

竞争格局

全球红木市场适度集中,有限数量的国内和跨国参与者积极竞争市场份额。市场中的关键公司包括嘉吉、Aarkay食品产品、Kalsec、盛世科技和Oterra等。这些领先参与者积极追求战略举措,如并购、扩张、合作伙伴关系和新产品开发。

整合趋势强调了规模和技术能力日益增长的重要性,特别是随着监管框架继续逐步淘汰合成替代品。盛世科技作为市场韧性的典型例子,其色彩集团在2024年第二季度报告收入增长4.5%,达到1.677亿美元。公司还在执行投资组合优化计划,预计到2025年将实现每年800-1000万美元的节省。这展示了对运营效率和可持续增长的战略关注。

制药应用中的新兴机会正在推动对红木多功能特性的高度兴趣。其有充分记录的抗菌特征正在扩大其超越传统着色应用的用途,为创新产品开发铺平道路。竞争格局越来越青睐优先考虑监管合规、强大供应链管理和先进技术专长的公司。

红木行业领导者

-

嘉吉公司

-

Aarkay食品产品有限公司

-

Kalsec公司

-

盛世科技公司

-

Oterra A/S

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Everwell Health从Designs for Health收购了American River Nutrition(ARN),将ARN的专利红木基成分--如DeltaGold(无生育酚的生育三烯醇来源)和GG-Gold(香叶基香叶醇)--整合到其功能成分平台中,以加强其健康老化产品组合和美国制造能力。

- 2025年4月:盛世推出了其新的Natpure® Col Orange LC215L,这是一种100%天然橙色染料,结合了从红木种子提取的胭脂红粉末和从食品行业升级回收的红木油。据公司称,这种创新成分完全可追溯,为化妆品提供鲜艳、动态的橙色调,同时还提供护肤益处,包括抗氧化特性。

- 2025年1月:Oterra在印度喀拉拉邦科钦开设了一个新的颜色调配和应用中心。该设施位于Oterra的Akay天然成分子公司内,服务于印度、亚太地区和中东市场。该中心包括颜色调配和应用实验室,协助客户采用天然颜色解决方案。它生产黄色、橙色、红色和粉色等颜色,使用包括姜黄、辣椒红、红木和红甜菜在内的原材料。

- 2024年12月:Oterra通过在威斯康星州普莱森特山开设一个155,000平方英尺的设施扩展了其美国业务。该设施将创新和应用实验室与制造和物流业务整合,以满足美国市场对天然颜色日益增长的需求。据公司称,该场地包括40,000平方英尺的新颜色产品和试点生产线扩展空间,包括红木,支持食品饮料制造商向天然颜色解决方案的转型。

全球红木市场报告范围

红木是胭脂树种子的提取物,广泛用作食品加工应用中的天然食品级着色剂。

红木市场按类型、应用和地理位置进行细分。基于类型,市场分为油溶性、水溶性和乳化型。基于应用,市场分为食品和饮料、天然纺织行业和化妆品行业。按地理位置,该研究提供了全球新兴和既定市场中红木市场的分析,包括北美、欧洲、亚太地区、南美和中东及非洲。

对于每个细分市场,市场规模和预测都是基于价值(以百万美元计)进行的。

| 油溶性 |

| 水溶性 |

| 乳化 |

| 有机 |

| 常规 |

| 食品和饮料 | 乳制品 |

| 烘焙和糖果 | |

| 饮料 | |

| 肉类和植物性替代品 | |

| 其他食品和饮料 | |

| 化妆品和个人护理 | |

| 动物饲料 | |

| 其他应用 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按产品类型 | 油溶性 | |

| 水溶性 | ||

| 乳化 | ||

| 按性质 | 有机 | |

| 常规 | ||

| 按应用 | 食品和饮料 | 乳制品 |

| 烘焙和糖果 | ||

| 饮料 | ||

| 肉类和植物性替代品 | ||

| 其他食品和饮料 | ||

| 化妆品和个人护理 | ||

| 动物饲料 | ||

| 其他应用 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

哪个地区显示出红木的最高增长潜力?

亚太地区以预计到2030年7.52%的复合年增长率领先,得到中国新着色食品法规和日本不断扩张的功能食品类别支持。

哪个应用细分市场扩张最快?

制药配方以8.25%的复合年增长率增长,因为胶囊制造商用红木替代FD&C黄6号以符合零售商和消费者对植物成分的需求。

什么推动了对有机红木的兴趣?

USDA的加强有机执法规则实施更严格的可追溯性,奖励能够为优质清洁标签产品提供认证有机着色剂的供应商。

为什么红木市场在2025年后增长更快?

FDA决定在2026年前消除认证合成染料迫使食品品牌重新配方,为红木等天然替代品创造即时需求。

页面最后更新于: