氨市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

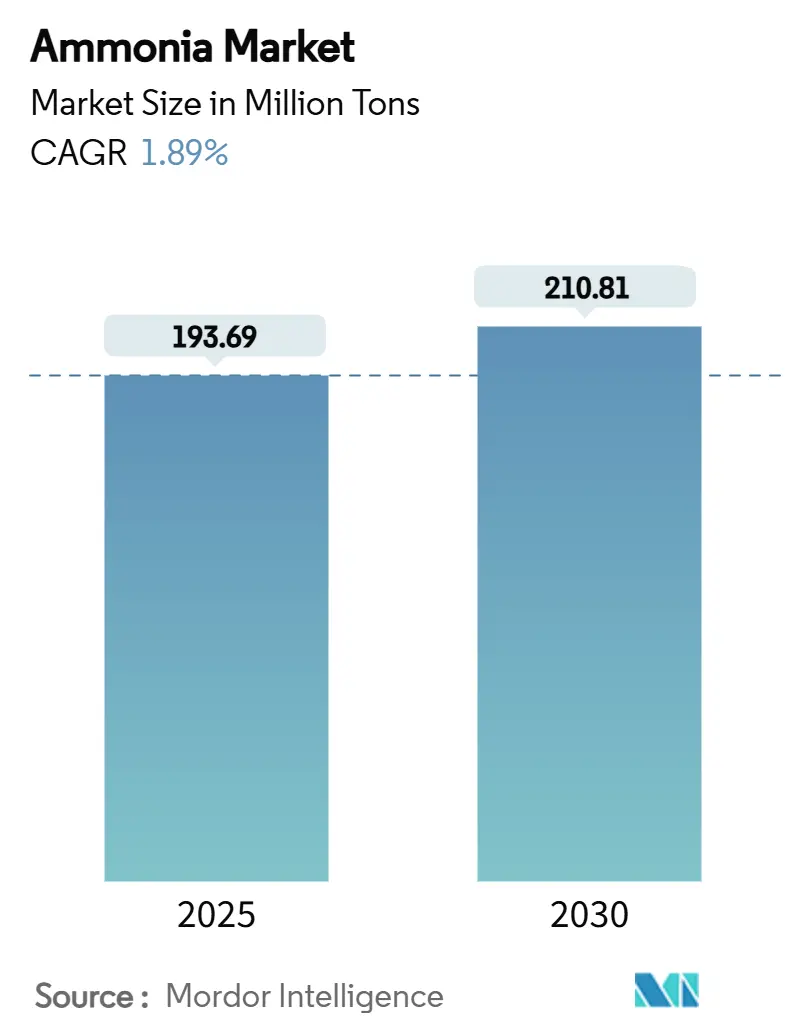

| 市场容量 (2025) | 193.69 百万吨 |

| 市场容量 (2030) | 210.81 百万吨 |

| 增长率 (2025 - 2030) | 1.89% CAGR |

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence氨市场分析

氨市场规模预计在2025年为1.937亿吨,预计到2030年将达到2.108亿吨,在预测期间(2025-2030)的复合年增长率为1.89%。这种稳定的增长掩盖了生产技术、原料战略和下游用途的根本性转变,因为脱碳目标日益严格、天然气价格波动持续,低碳海洋燃料获得关注。在绿色和蓝色设施的战略投资、中国煤制气升级以及氨作为氢载体出现的推动下,供应链正在重新定位,而不断上升的安全要求和尿素供过于求使短期价格保持波动。能够锁定低碳原料、确保可再生能源并形成技术联盟的生产商正在提高成本竞争力,而欧洲面临天然气风险的资产仍面临利润压力。随着这些结构性力量重塑氨市场,区域增长率、产品组合和贸易流向正比标题吨位显示的更加急剧分化。

重点报告要点

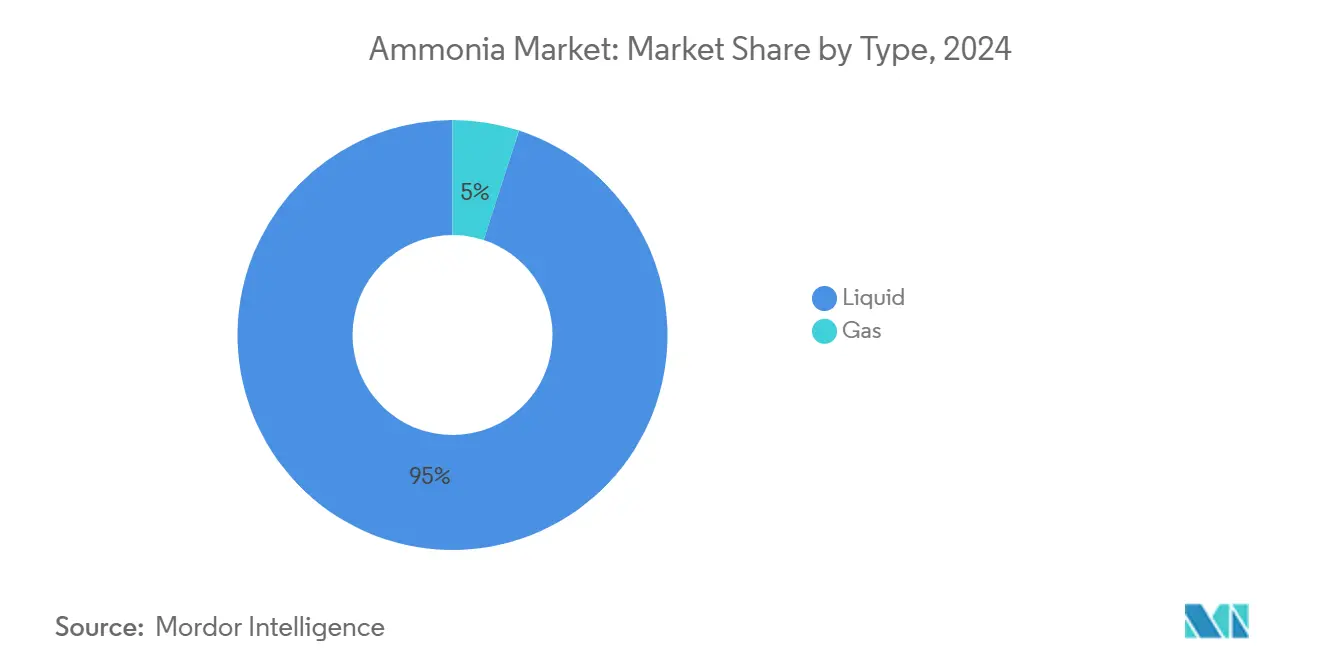

- 按类型划分,液态产品在2024年以95%的收入份额占主导地位,预计以1.94%的复合年增长率扩展至2030年。

- 按应用划分,氮肥在2024年占78%的份额,而制冷剂以年增长率3.10%(2025-2030)实现最高增长,超过肥料中间体。

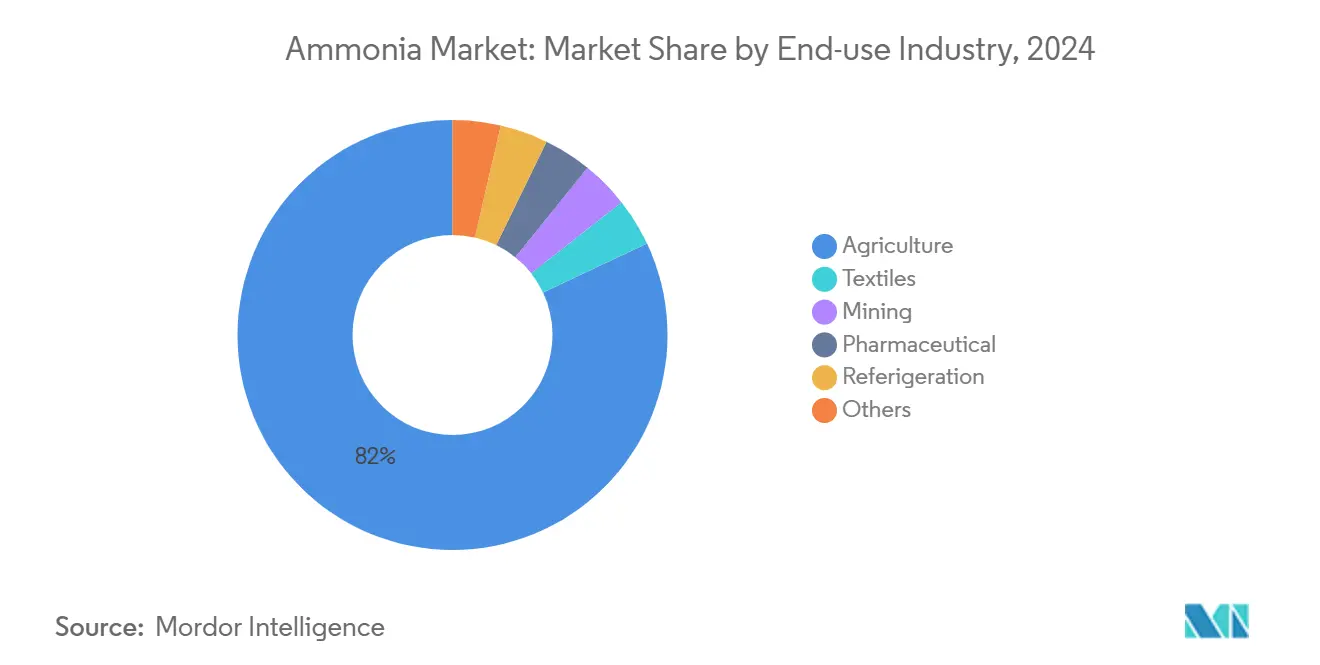

- 按终端用户行业划分,农业在2024年占氨市场规模的82%,预测通过2030年以1.99%的复合年增长率增长。

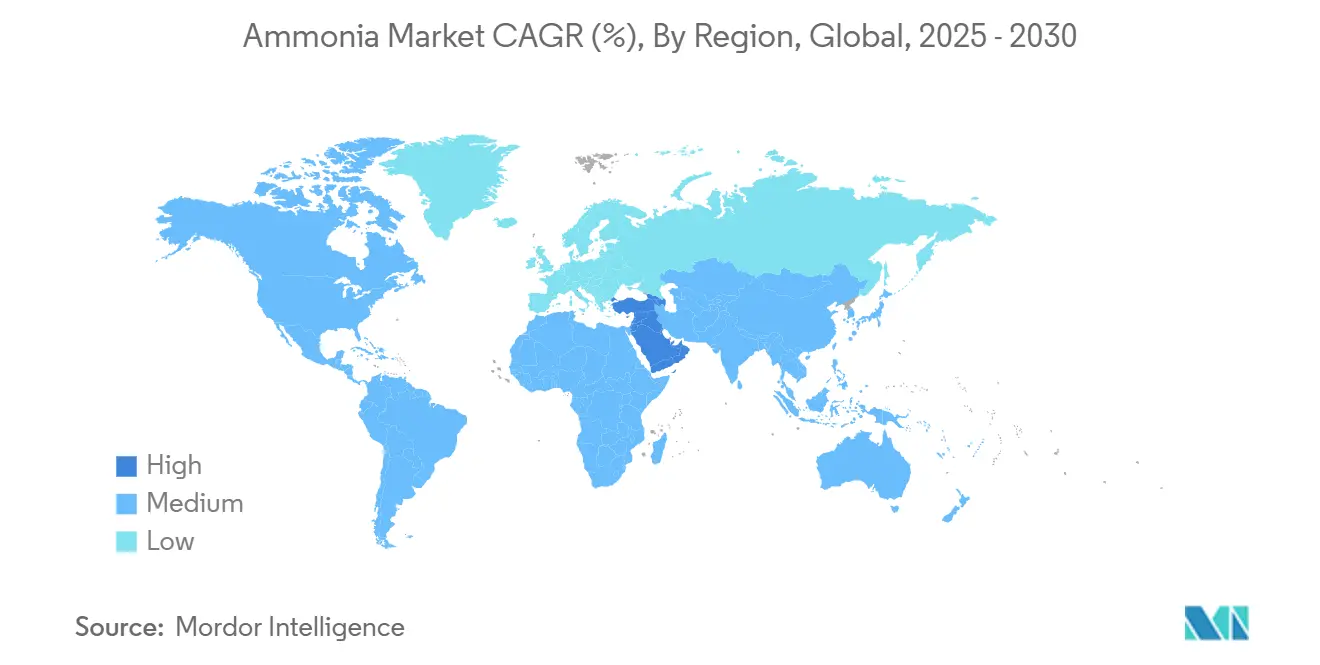

- 按地理位置划分,亚太地区在2024年占氨市场份额的51.40%,而中东和非洲地区预计到2030年将实现最快的2.67%复合年增长率。

全球氨市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响(~%) | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 亚洲低碳肥料需求激增 | +0.60% | 亚太地区 | 中期(2-4年) |

| 日韩氨作为海洋加注氢载体的应用 | +0.40% | 日本、韩国、全球枢纽 | 长期(≥4年) |

| 中国尿素工厂煤制气转换促进氨消耗 | +0.30% | 中国 | 短期(≤2年) |

| 炸药生产使用量增加 | +0.20% | 澳大利亚、南美、非洲 | 中期(2-4年) |

| 绿氨需求上升 | +0.70% | 全球,集中在欧洲、中东和澳大利亚 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

亚洲低碳肥料需求激增

亚洲农业向可持续性的转变正在加速低碳肥料的采用。中国正在用可再生电力和碳捕获系统升级煤基资产,提升对可再生氨混合物的需求。印尼的GAIA项目引入了首个混合工厂,同时供应天然气和电解氢,为过渡设施提供了可扩展的模板。政策激励措施,如可持续投入的优惠贷款计划和对传统尿素工厂更严格的排放限制,正在推动农民转向优质产品。连锁效应已在模块化电解槽设备订单和肥料分销商与可再生电力开发商之间的长期承购合同中显现。

作为海洋加注氢载体的应用

海运行业的脱碳承诺正在将氨定位为实用的氢载体。日本和韩国在2024年完成了世界首次卡车到船舶的加注作业,展示了端到端处理安全性,并增强了港口当局的信心[1]Offshore Energy, "JERA and NYK Complete World's First Truck-to-Ship Ammonia Bunkering," offshore-energy.biz 。国际海事组织到2050年将船舶排放减半的目标激励承运人锁定绿氨供应协议。船级社对氨适用发动机的批准和沿海运输船设计的推出正在降低技术风险,而碳价格预测改善了项目经济性。

中国尿素工厂煤制气转换

在中国尿素综合体中用天然气替代煤炭可立即缓解碳强度。宁夏煤业18亿美元的改造项目等每年减少220万吨二氧化碳排放,并释放增量氨量用于商品销售[2]Ningxia Coal Industry Company, "MTP Revamp Project Enters Field Construction Stage," asiachem.org 。这种效率改进应用于代表全球近三分之一产能的资产,相当于潜在的300-400万吨供应增长。区域二氧化碳交易计划通过将避免的排放货币化,为这种转变提供了财务激励。

炸药生产使用量增加

随着澳大利亚、南美和非洲采矿活动的提升,硝酸铵需求正在上升。随着矿商扩大铁矿石和电池金属项目,以氨原料为基础的爆破剂消费随之增长。由于炸药需求与肥料周期呈反周期性,生产商正在实现收入多样化并减少季节性产量波动[3]CAS, "Ammonium Nitrate: Making It Safer Today," cas.org 。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的影响(~%) | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 天然气价格波动推高欧洲生产成本 | -0.50% | 欧洲 | 短期(≤2年) |

| 安全和毒性担忧减缓其在各行业的使用 | -0.30% | 全球 | 中期(2-4年) |

| 尿素供过于求抑制现货氨需求 | -0.30% | 全球,集中在主要农业市场 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

天然气价格波动推高欧洲生产成本

欧洲生产商面临长期成本通胀,天然气现货价格仍高于2022年之前的水平。CF Industries和巴斯夫运营的几家工厂已削减产量,减少了多达700万吨的有效产能。俄罗斯尿素的进口正在填补这一缺口,使区域政策目标复杂化。除非能源采购合同锁定有竞争力的价格或蓝氨改造迅速推进,否则预计欧洲供应将滞后于全球需求。

安全和毒性担忧

氨的毒性需要严格的控制。研究警告说,大规模燃料燃烧可能增加细颗粒物暴露,在人口稠密的港口城市可能造成重大健康影响。工业泄漏,如2012-2021年间美国食品加工厂的47次泄漏,使监管机构保持警觉。在双壁储罐、洗涤器和船员培训方面的额外投资提高了项目资本支出,可能延迟设施投产。

细分市场分析

按类型:液态凭借多功能优势占主导地位

液态产品在2024年占氨市场吨位的95%。这种形式比压缩氢具有更高的体积能量密度,有利于海洋加注供应商和长距离管道混合的成本效益存储。该细分市场预计年增长1.94%,略快于整体氨市场,因为新的港口加注枢纽、现场制冷系统和专业沿海运输船投入运营。技术进步,包括日本的大型沿海运输船原型,支持更大的货物规模,降低每吨运输成本。在低温绝缘和检测系统的投资减轻了蒸发损失,进一步加强了流动性优势。

气态部分对于需要立即气化的工艺(如某些聚合物或己内酰胺合成)仍然至关重要,但其份额受到更高处理成本的限制。安全法规限制运输压力并需要更厚壁的气瓶,这相对于冷冻液体运输推高了物流费用。尽管在利基石化工艺中预计会有增量增长,但液态产品将在2030年前继续主导氨市场。

备注: 购买报告后可获得所有单独细分市场的份额

按应用:制冷剂超越传统用途

氨制冷在2024年的份额小于肥料中间体,但增长最快,复合年增长率为3.10%。逐步淘汰氢氟碳化物的环境政策推动了向天然制冷剂的转换。使用氨的工业系统在满载下可提供高达20%的更高效率,并受益于成本可能是合成替代品十分之一的原料。冷链运营商、食品加工商和石化存储终端正在调试大型氨级联系统,刺激压缩机和换热器升级。

氮肥中间体在2024年保持氨市场规模的78%,因为农业仍然是重要的需求支柱。药物合成、炸药和新兴加注燃料混合物使用组合多样化,缓冲生产商免受农业价格波动影响。小型氨涡轮机和内燃机改造的发展可能在2030年后扩大下游组合,但制冷剂需求仍将是最具活力的应用子细分市场。

按终端用户行业:农业尽管多样化仍保持主导地位

农业在2024年占总消费量的82%份额,预计到2030年以1.99%的复合年增长率扩张,因为人口增长和饮食结构变化维持了肥料使用。精准施用工具、改进的尿素涂层和再生农业实践可能优化氮效率,但非洲和东南亚的耕地扩张支撑了绝对吨位增长。可再生氨的采用使生产商能够与低碳食品供应承诺保持一致,使该行业在结构上保持重要性。

非农需求继续扩大,制冷装置占最快的单位增长,采矿炸药提供反相关的收入流。药物和纺织用途维持稳定的基线。小而有前景的需求口袋正在水处理添加剂和利用氨能量密度的分布式储能系统中形成。这些趋势共同支持更平衡的氨市场组合。

备注: 购买报告后可获得所有单独细分市场的份额

地理分析

亚太地区在2024年以51.40%的份额主导氨市场。中国的煤制气改造和印度日产750吨的Hygenco项目扩大了低碳产能,而日本和韩国港口开创了加注试点。提供可再生能源轮供和税收减免的区域政策包进一步降低了运输成本。印尼在亚齐的混合工厂展示了适合资源丰富、电力受限地区的转型途径。

中东和非洲地区是增长最快的地区,预计2025-2030年复合年增长率为2.67%。埃及330亿美元的交易管道、摩洛哥达赫拉10亿美元项目和卡塔尔12亿美元的棕地扩张体现了主权通过绿氨或蓝氨出口将太阳能和风能资源货币化的雄心。墨西哥湾沿岸工程公司和造船联盟提供技术专长,加速建设时间表。

北美利用丰富的页岩气和碳捕获枢纽保持较低的边际生产成本。CF Industries的1040万吨产能和37个美国项目提案如果获得批准,可将区域产量从每年2100万吨提高到7900万吨。联邦清洁氢税收抵免改善了蓝色设施的经济性,墨西哥湾沿岸港口为欧洲和亚洲市场提供深水通道。

欧洲与高天然气价格和不确定的碳边境税搏斗。随着现货价格保持波动,生产削减继续进行,尽管技术提供商正在加速蓝氨改造,二氧化碳捕获率高达99%。进口依赖性正在上升,俄罗斯尿素流入增加突出了这一点。尽管欧盟寻求促进国内能源安全,但资本配置更倾向于下游清洁燃料承购协议而非新的本土产能。

拉丁美洲和大洋洲通过采矿和加注燃料需求增加增量增长。巴西阿苏港为100万吨绿氨设施预留土地,而澳大利亚的铁矿石扩张推动了炸药消费。

竞争格局

全球氨市场适度分散,2024年前五大生产商控制的装机容量不到35%,表明集中度适中。CF Industries以1040万吨产量领先,并利用美国低天然气价格获益。Yara International以640万吨紧随其后,拥有横跨欧洲、非洲和北美的多元化组合,现在通过美国墨西哥湾沿岸绿地计划得到补充,每个工厂目标产能高达140万吨。Nutrien、OCI和SABIC以区域平衡的足迹完成了领先集团。

战略联盟正在重新定义竞争优势。Johnson Matthey和thyssenkrupp Uhde提供集成蓝氨解决方案,可捕获高达99%的工艺二氧化碳,吸引美国和中东的资产所有者。CF Industries和JERA联合评估路易斯安那州绿地选址以确保日本承购。压缩机制造商、电解槽供应商和物流公司之间的技术合作伙伴关系加速了首发项目的上市时间,并创造了跨境协同效应。

能源巨头正在进入氨市场以实现收入多样化并对冲油价周期。Equinor、BP和道达尔能源与可再生能源开发商共同资助大型绿氨综合体,利用贸易部门管理承购风险。Trafigura和三井等大宗商品贸易商正在预订终端位置,预期液氨运输增长。随着低碳认证计划获得关注,价值向能够验证排放强度并将上游电力合同与下游分销整合的公司迁移。

氨行业领导者

-

CF Industries Holdings Inc.

-

Nutrien

-

OCI

-

SABIC

-

Yara

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年5月:CF Industries和Topsoe宣布在美国低碳氨项目上合作,旨在增强国内生产能力同时减少排放。该倡议预计通过促进可持续实践和满足对低碳解决方案日益增长的需求来加强氨市场。

- 2024年5月:Yara International通过与印度能源公司签署氨供应协议增强了其在亚洲的存在。这一战略合作伙伴关系预计通过确保稳定的供应链和促进行业内更多合作来加强区域氨市场。

全球氨市场报告范围

氨是一种由单个氮原子与三个氢原子共价结合组成的无机化合物,是一种酰胺酶抑制剂和神经毒素。此外,工业生产的80%以上的氨用作农业肥料。它还用作制冷剂气体,用于水净化,以及生产塑料、炸药、纺织品、杀虫剂、染料和其他化学品。

氨市场按类型、终端用户行业和地理位置进行细分。按类型,市场细分为液态和气态。按终端用户行业,市场细分为农业、纺织、采矿、制药、制冷和其他终端用户行业。报告还涵盖了15个主要地区国家的氨市场规模和预测。对于每个细分市场,市场规模调整和预测都基于数量(吨)。

| 液态 |

| 气态 |

| 氮肥中间体 |

| 制冷剂(工业和冷链) |

| 炸药和采矿硝酸盐 |

| 药物中间体 |

| 其他(清洁和家用产品以及海洋加注燃料/氢载体) |

| 农业 |

| 纺织 |

| 采矿 |

| 制药 |

| 制冷 |

| 其他(食品饮料、橡胶、水处理、石油和纸浆造纸工业) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟 | |

| 澳大利亚 | |

| 新西兰 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 北欧国家 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 卡塔尔 | |

| 土耳其 | |

| 南非 | |

| 埃及 | |

| 尼日利亚 | |

| 中东和非洲其他地区 |

| 按类型 | 液态 | |

| 气态 | ||

| 按应用 | 氮肥中间体 | |

| 制冷剂(工业和冷链) | ||

| 炸药和采矿硝酸盐 | ||

| 药物中间体 | ||

| 其他(清洁和家用产品以及海洋加注燃料/氢载体) | ||

| 按终端用户行业 | 农业 | |

| 纺织 | ||

| 采矿 | ||

| 制药 | ||

| 制冷 | ||

| 其他(食品饮料、橡胶、水处理、石油和纸浆造纸工业) | ||

| 按地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟 | ||

| 澳大利亚 | ||

| 新西兰 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 北欧国家 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 卡塔尔 | ||

| 土耳其 | ||

| 南非 | ||

| 埃及 | ||

| 尼日利亚 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

到2030年氨市场的预计规模是多少?

氨市场预计到2030年达到2.108亿吨,在2025-2030年期间以1.89%的复合年增长率增长。

未来五年哪个地区增长最快?

中东和非洲地区预计在2025年至2030年期间实现最高的区域复合年增长率2.67%,受大规模绿氨投资推动。

为什么氨作为海洋燃料获得关注?

JERA和NYK成功的加注试验,加上国际海事组织排放目标,将氨定位为船舶脱碳的可行氢载体。

欧洲高天然气价格如何影响氨生产商?

天然气成本上升迫使几家欧洲工厂削减产量,改变了进口模式并降低了区域供应竞争力。

哪个应用细分市场扩张最快?

制冷用途年增长3.10%,这是由于氢氟碳化物制冷剂的监管淘汰和氨的优越热力学效率。

新氨项目的关键安全措施是什么?

双壁储存、连续泄漏检测、船员培训和遵守新兴排放标准对于减轻生产、运输和加注中的毒性风险至关重要。

页面最后更新于: