锑市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

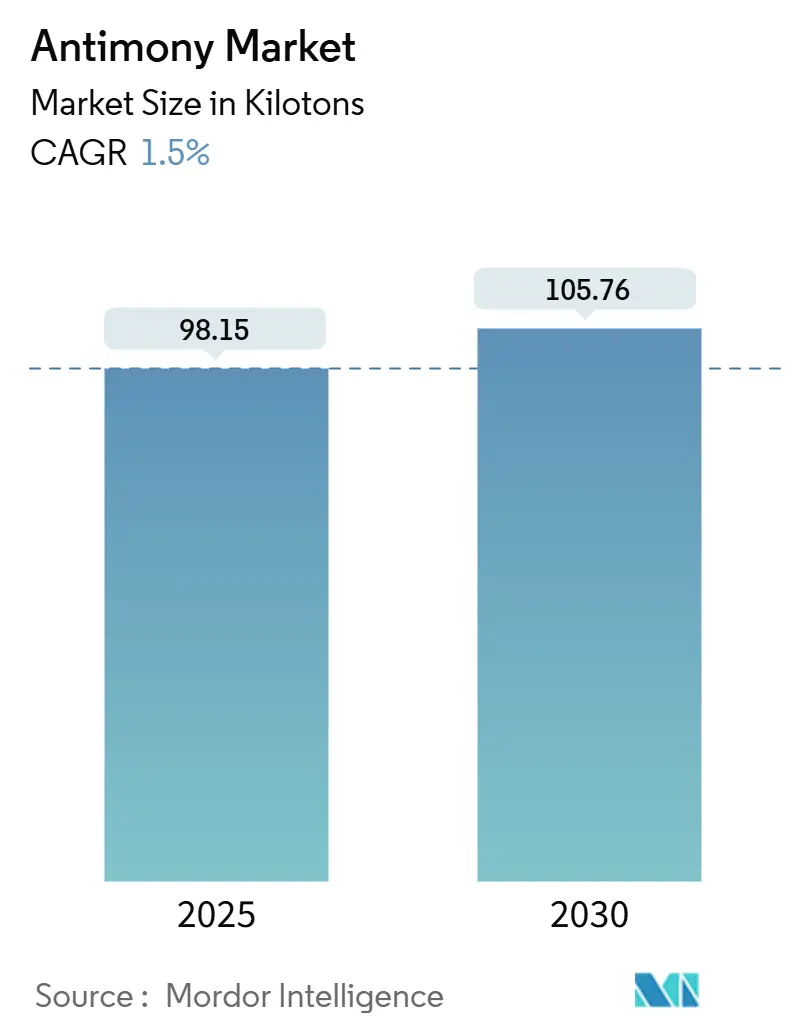

| 市场容量 (2025) | 98.15 千吨 |

| 市场容量 (2030) | 105.76 千吨 |

| 增长率 (2025 - 2030) | 1.50% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence锑市场分析

锑市场规模预计在2025年为98.15千吨,预计到2030年将达到105.76千吨,在预测期间(2025-2030)的复合年增长率为1.5%。从体积角度来看,扩张相对温和,但潜在变化却十分显著:中国2024年9月的出口管制措施扰乱了全球供应,推动价格升至每吨22,000美元,并引发单日40%的价格跳涨。下游行业正通过寻找多样化的原材料来源、投资回收利用以及加速锑替代品的研发来应对。欧洲监管趋严对阻燃剂配方形成压力,而亚太地区电网级电池的快速部署强化了需求。储能创新加上PET树脂产量的复苏,即使在环境审查加强的情况下,也持续推高了消费量。

主要报告要点

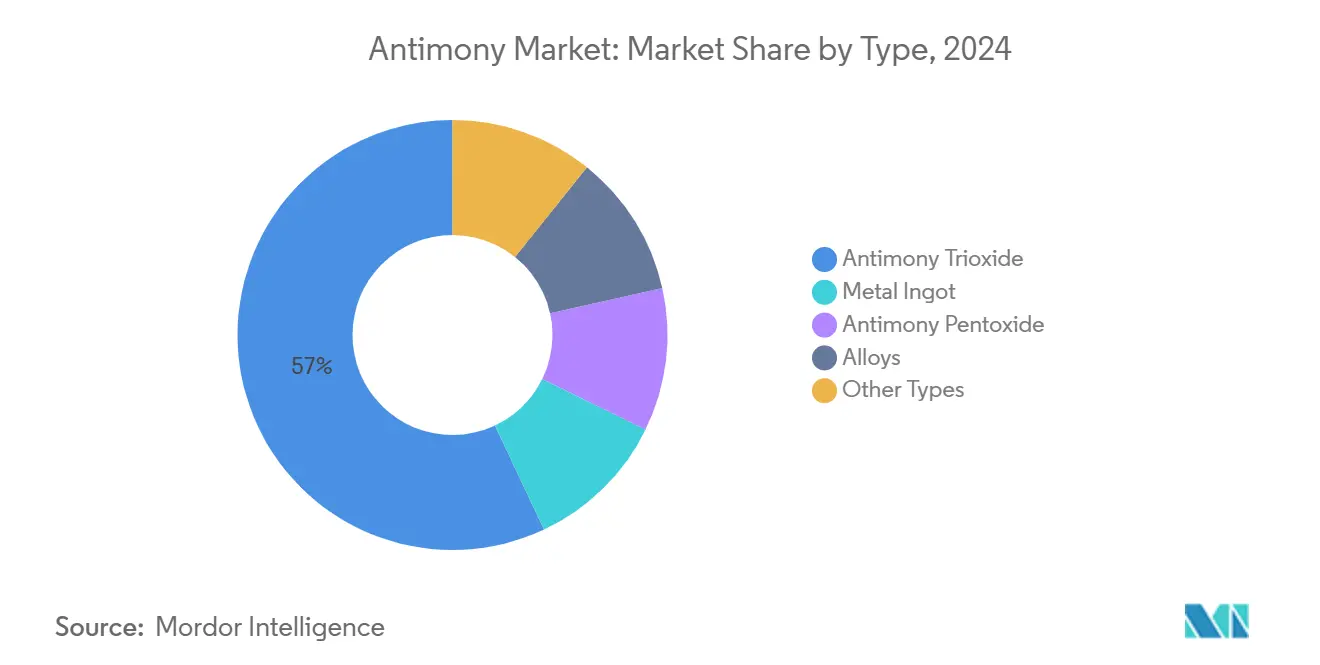

- 按产品类型,三氧化二锑在2024年以57%的锑市场份额领先;合金预计在2030年前以1.66%的复合年增长率扩张。

- 按矿石类型,辉锑矿在2024年占据96.20%的锑市场份额,同时以1.51%的复合年增长率增长至2030年。

- 按应用,阻燃剂在2024年占据56%的锑市场份额,而陶瓷和玻璃则以最快的2.91%复合年增长率发展至2030年。

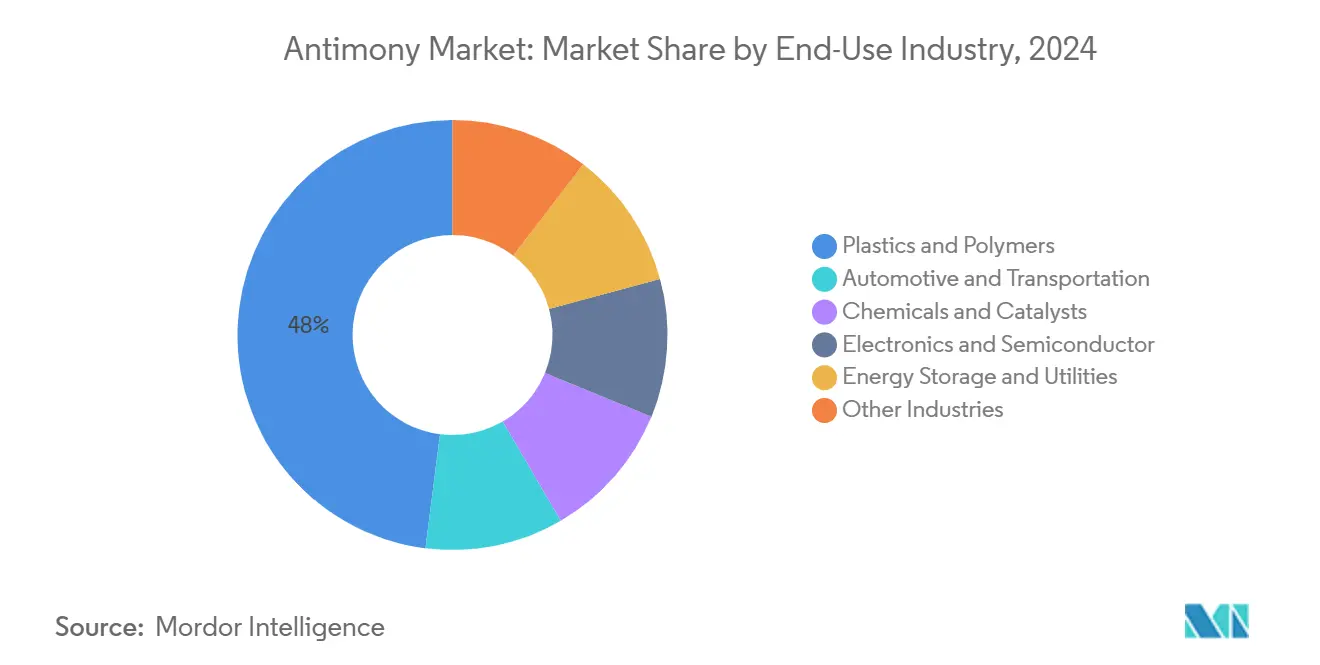

- 按终端使用行业,塑料和聚合物在2024年占据48%的锑市场份额,而储能预计将以3.20%的复合年增长率增长至2030年。

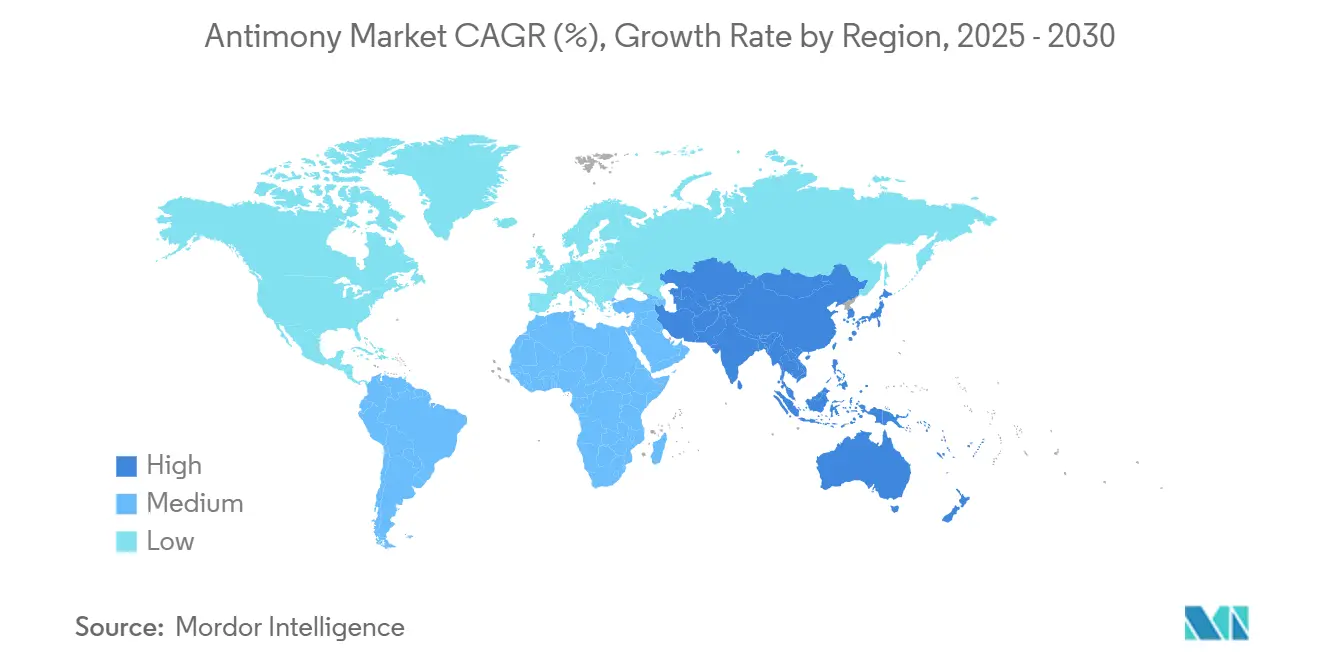

- 按地理位置,亚太地区在2024年占据88%的锑市场份额,并以1.53%的复合年增长率扩张至2030年。

全球锑市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 塑料行业需求增长 | +0.60% | 全球,集中在亚太地区 | 中期 (2-4年) |

| 亚太地区电网级铅酸电池快速扩张 | +0.40% | 亚太地区,溢出到北美 | 中期 (2-4年) |

| PET树脂繁荣推动锑催化剂消费 | +0.30% | 全球,集中在亚太地区 | 短期 (≤ 2年) |

| 电子行业对锑的需求上升 | +0.30% | 亚太地区,北美 | 中期 (2-4年) |

| 发展中经济体建筑和汽车需求上升 | +0.30% | 亚太地区,南美洲 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

塑料行业需求增长

建筑、汽车和消费电子产品的消防安全规则继续推动大量聚合物转向基于锑的阻燃剂系统。PET生产商仍然依赖能够提供高反应速率和良好颜色的锑催化剂,尽管在40%的测试饮料中锑浸出超过了加利福尼亚公共健康目标。监管压力尚未产生具有类似性能的成本竞争性催化剂替代品,因此全球聚合物生产线在中期内仍然受限。塑料行业已占据48%的锑消费量,因此支撑着基础需求并支持锑市场的增量增长。向循环包装的持续转型反常地提升了需求,因为回收PET往往需要额外的锑来保持聚合物质量。

亚太地区电网级铅酸电池快速扩张

中国、印度和东南亚的公用事业公司正在将间歇性可再生能源与熟悉的铅酸系统配对,这些系统现在采用优化的锑铅合金来延长循环寿命[1]Drandreb Earl O. Juanico, "Revitalizing lead-acid battery technology," frontiersin.org 。电声充电和合金调整已减少了维护并改善了放电深度,使铅酸电池在某些电网角色中具有竞争力。这些项目促进了地区锑拉动效应,因为每个电池网格合金通常含有重量比1%-6%的锑。北美的溢出采购正在出现,因为公用事业寻求成本效益高的长时储能,为锑市场增加了进一步的结构性需求层面。

PET树脂繁荣推动锑催化剂消费

全球饮料企业正在快速推进轻量化PET瓶格式以达到回收含量目标,仅在亚太地区产量就以每年超过4%的速度增长。回收商添加新鲜的三氧化二锑来恢复催化剂活性,对锑体积产生循环但净正面的效应。品牌继续青睐已建立的基于锑的催化剂,因为替代品会提高能耗或引入颜色缺陷。因此,PET为锑市场增长贡献了稳定、可测量的推动力,补偿了成熟阻燃剂领域较慢的uptake。

电子行业需求上升

锑是红外探测器、霍尔效应传感器和寻求更高温度耐受性的小众III-V半导体平台的重要组成部分。锑光伏模块的研究原型确认了新的光电子路径,可能释放对5N+纯度材料的专业级需求。高可靠性国防电子产品也在扩大其锑含量,使消费在多个技术节点上多样化,并减少锑市场的单一细分市场暴露。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 中国出口配额波动导致价格不稳定 | -0.50% | 全球 | 短期 (≤ 2年) |

| 欧洲向无卤阻燃剂转变 | -0.30% | 欧洲,溢出到北美 | 长期 (≥ 4年) |

| EU-REACH对三氧化二锑生产商的毒理学合规成本 | -0.20% | 欧洲,全球供应链影响 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

欧洲向无卤阻燃剂转变

欧洲生产商正在淘汰依赖锑协同效应的溴化系统,用磷氮化学品替代它们。欧洲化学品管理局的SVHC清单现在包含247种物质,加强了对锑化合物和下游卤化合作伙伴的审查。OEM偏好和生态标签正在巩固这一转型,这在长期内结构性地削弱了该地区的锑需求,尽管全球市场仍然依赖卤素-锑配方。

EU-REACH对三氧化二锑生产商的毒理学合规成本

三氧化二锑现在带有"合理预期致癌物"标签,使欧盟生产商受到广泛的档案更新和工人安全协议的约束。较小的公司难以为所需的测试提供资金,加速了整合。合规费用使生产成本提高7%-9%,削弱了欧洲供应竞争力,并促使客户转向非欧盟来源,从而对地区锑市场形成拖累。

细分市场分析

按类型:三氧化二锑保持主导地位,合金加速发展

三氧化二锑在2024年占据57%的体积,支撑着用于阻燃母粒化学品锑市场规模的最大部分。三氧化二锑消费以接近整体行业的速度攀升,即使在欧盟监管逆风下也保持领导地位。金属锭和五氧化二锑流仍面向专业玻璃和电池用途,显示出低增长但稳定现金流特征。

相比之下,合金细分市场--仅持有1.66%份额--显示出超常的动力,因为锑改性的锌镁铝涂层获得汽车认可。试点项目展示了腐蚀抗性和微结构改进,为暴露车身面板释放寿命效益。这一细分市场应该超越基础市场增长,为锑市场内能够提供定制合金化学的供应商提供优质利润潜力和更高的客户粘性。

备注: 购买报告后可获得所有单个细分市场的细分份额

按矿石类型:辉锑矿维持近垄断但供应多样化开始

辉锑矿在2024年贡献了96.2%的开采原料,转化为锑市场规模在原材料层面的绝大部分。对这种单一硫化物矿物的加工依赖集中了地缘政治风险,考虑到主要矿床位于中国、俄罗斯和塔吉克斯坦。该矿石产生富含砷的废料流,提高了全球环境管理成本[2]Walter Blanco-Vino et al., "Selective Removal of Arsenic and Antimony," mdpi.com 。

对非中国矿床的勘探正在上升。美国锑公司在阿拉斯加辉锑矿溪收购3,840英亩的举措旨在支撑国内供应弹性。澳大利亚和加拿大的类似多样化推动反映了旨在稀释锑市场辉锑矿集中度的渐进转向,为十年内的供应安全增量奠定基础。

按应用:阻燃剂领先,陶瓷上升

阻燃剂配方吸收了2024年56%的需求,说明三氧化二锑在含卤素系统中的核心作用。运输、电气和建筑中的法规合规使该类别根深蒂固,尽管面临欧洲替代压力。

与此同时,陶瓷和玻璃细分市场占体积的2.91%,显示最快的uptake。基于锑的澄清剂改善了用于电子和太阳能应用的专业玻璃中的气泡释放和光学透明度。建筑玻璃和面板显示器中不断提高的性能要求可能会进一步推动锑的使用,在锑市场中开拓出技术性能超越原材料成本的优质细分市场。

按终端使用行业:塑料占据首位,储能加速发展

塑料和聚合物行业在2024年消费了总体积的48%,由严格的安全规范支撑,这些规范将阻燃添加剂嵌入建筑、电器和汽车塑料中。即使有替代项目,成本效益高的卤素-锑系统的持续吸引力保护着锑市场内的基线需求。

储能和公用事业是增长最快的终端使用,复合年增长率为3.20%,与固定电池投资同步扩张以稳定可再生能源。铅酸技术受益者为电网合金采购锑,而围绕金属锑阴极用于下一代电池的研究具有更长期的前景。融资亮点,如Antora Energy的1.5亿美元B轮融资用于热储存,展示了电力行业创新如何能够为锑市场提供新的下游机会。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

亚太地区在2024年占据88%的锑消费量,反映了塑料、电子和电池制造的无与伦比的深度。中国出口许可证颠覆了地区贸易流动;日本、韩国和印度买家现在与替代来源锁定长期合同以对冲供应风险。地区能源转型为铅酸储存和高纯度半导体化合物增加了新的结构性需求,使锑市场保持在到2030年1.53%复合年增长率的温和但一致的扩张路径上。

北美在体积上较小但在战略上至关重要,为国防和关键基础设施进口82%的锑[3]Gracelin Baskaran and Meredith Schwartz, "China's Antimony Export Restrictions," csis.org 。爱达荷州辉锑矿矿山计划的批准给美国其唯一的许可主要矿床,预期在矿山生命期内产出1.48亿磅。该项目与阿拉斯加采矿权一起,开始重新岸上锑市场供应链的一部分,可能缓解未来的进口依赖。

欧洲面临独特的监管压缩。REACH合规成本和向无卤化学的转变抑制了三氧化二锑体积,而高性能玻璃、陶瓷和电子产品保持了细分需求。正在进行的CoRAP评估注入不确定性,使欧洲买家对与基于锑的化学品相关的大规模投资保持谨慎。尽管如此,基本的汽车和航空航天应用使该地区继续参与全球锑市场,专业细分市场抵消了商品化阻燃剂吨位的损失。

竞争格局

中国生产商保持数量领导地位但面临变化的竞争环境。锡矿山闪星和云南牟利锑业历史上主导出口量;新的政府许可收紧了他们的出境流动,允许非中国矿商赢得试验合同。美国锑公司正在扩大阿拉斯加和爱达荷资源以捕获供应缺口,澳大利亚初级公司评估棕地金锑矿床作为双商品项目的举措与此呼应。

垂直一体化正在加速。Campine NV经营冶炼厂、三氧化二锑工厂和铅酸电池回收,同步废料流与增值化学品以缓解原料波动。美国元素等特种化学企业推动超纯锑产品线,以优质利润率服务半导体和国防客户。欧洲的合规障碍和收紧的ESG标准有利于能够吸收文档成本并实施闭环废物策略的较大、资本丰富的公司,加速了锑市场的整合。

战略联盟和承购协议正在取代现货交易。日本贸易公司与中亚矿商共同投资以确保远期金属,而印度和印尼的电池OEM签署多年原料合同以降低项目管道风险。总体而言,地缘政治和供应安全考虑现在与传统的成本曲线定位一样塑造锑市场内的竞争结果。

锑行业领军企业

-

广西华源金属化工有限公司

-

锡矿山闪星锑业有限公司

-

杰福公司

-

益阳市华昌锑业有限公司

-

云南牟利锑业有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Mandalay Resources和Alkane Resources宣布合并,将创建一家专注于黄金和锑的更强大的矿业公司。随着Mandalay已在其Costerfield矿山生产锑,这笔交易为合并后的公司提供了更多财务实力和资源来扩大生产。

- 2024年11月:美国锑公司通过收购辉锑矿溪附近覆盖3,840英亩的24项额外采矿权,扩大了其在阿拉斯加的采矿存在。此次收购将该公司在阿拉斯加的总采矿权增加到93项,跨越14,880英亩,主要与锑和其他关键矿物相关。

全球锑市场报告范围

锑是一种闪亮的灰色化学元素,可以金属和非金属形式存在。金属形式是脆性、坚硬和令人眼花缭乱的银蓝色,而锑的非金属版本是灰色粉末形式。锑的热和电传导性能差使其成为半导体器件、低摩擦金属、电池、陶瓷釉料、防火材料和涂料的首选。

锑市场按类型、应用和地理位置细分。按类型,市场细分为金属锭、三氧化二锑、五氧化二锑、合金和其他类型。按应用,市场细分为阻燃剂、电池、陶瓷和玻璃、催化剂和其他应用。报告还涵盖主要地区15个国家的锑市场规模和预测。对于每个细分市场,市场规模和预测基于体积(吨)进行。

| 金属锭 |

| 三氧化二锑 |

| 五氧化二锑 |

| 合金 |

| 其他类型 |

| 辉锑矿 |

| 其他 |

| 阻燃剂 |

| 电池 |

| 催化剂 |

| 陶瓷和玻璃 |

| 其他应用 |

| 塑料和聚合物 |

| 汽车和运输 |

| 化学品和催化剂 |

| 电子和半导体 |

| 储能和公用事业 |

| 其他行业 |

| 中国 |

| 俄罗斯 |

| 澳大利亚 |

| 塔吉克斯坦 |

| 玻利维亚 |

| 缅甸 |

| 其他国家 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 印度尼西亚 | |

| 亚太地区其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 南美洲其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按类型 | 金属锭 | |

| 三氧化二锑 | ||

| 五氧化二锑 | ||

| 合金 | ||

| 其他类型 | ||

| 按矿石类型 | 辉锑矿 | |

| 其他 | ||

| 按应用 | 阻燃剂 | |

| 电池 | ||

| 催化剂 | ||

| 陶瓷和玻璃 | ||

| 其他应用 | ||

| 按终端使用行业 | 塑料和聚合物 | |

| 汽车和运输 | ||

| 化学品和催化剂 | ||

| 电子和半导体 | ||

| 储能和公用事业 | ||

| 其他行业 | ||

| 按地理位置 - 生产分析 | 中国 | |

| 俄罗斯 | ||

| 澳大利亚 | ||

| 塔吉克斯坦 | ||

| 玻利维亚 | ||

| 缅甸 | ||

| 其他国家 | ||

| 按地理位置 - 消费分析 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 印度尼西亚 | ||

| 亚太地区其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 南美洲其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

锑市场目前的规模是多少?

锑市场规模在2025年为98.15千吨,预计到2030年达到105.76千吨。

哪个地区消费锑最多?

亚太地区以2024年88%的全球消费量占主导地位,也是增长最快的地区,到2030年复合年增长率为1.53%。

为什么锑价格在2024年末飙升?

中国在2024年9月对所有锑产品引入出口许可证,削减了可用供应并推动了40%的单日价格增长。

哪种应用占有最大的市场份额?

用于塑料、纺织品和涂料的阻燃剂配方以2024年56%的需求领先。

监管如何影响欧洲的锑市场?

向无卤阻燃剂的转变和更高的REACH合规成本正在减少三氧化二锑需求,并在长期内有利于替代品。

是否有新的锑矿在中国以外开发?

是的。爱达荷州的辉锑矿矿山和扩大的阿拉斯加采矿权说明了更广泛的推动,以实现供应多样化并减少对中国出口的依赖。

页面最后更新于: