藻类蛋白质市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 205.34 百万美元 |

| 市场规模 (2030) | 293.55 百万美元 |

| 增长率 (2025 - 2030) | 7.41% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence藻类蛋白质市场分析

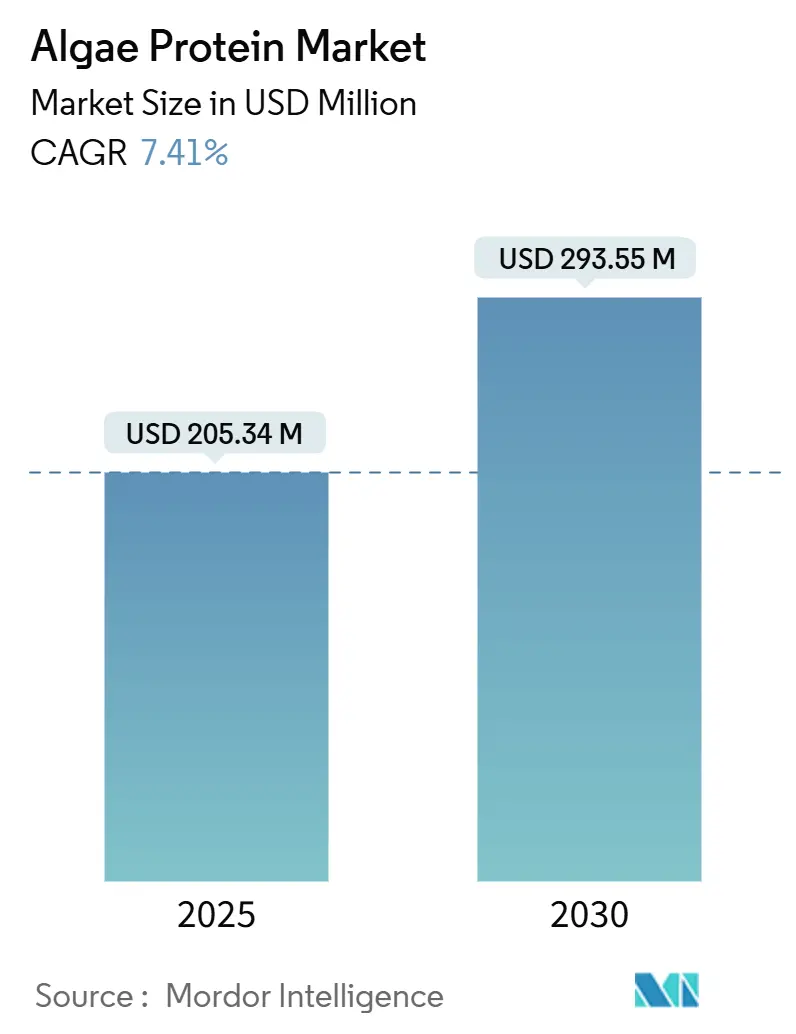

2025年,藻类蛋白质市场预计价值2.0534亿美元,到2030年预计攀升至2.9355亿美元,标志着7.41%复合年增长率的稳定增长。监管认可,特别是FDA在2025年6月对加勒地藻提取蓝色素的批准以及欧洲在2024年对20多种藻类的批准,正在扩大产品应用范围[1]来源:美国食品药品监督管理局,"FDA批准来自天然来源的三种食用色素",www.fda.gov。封闭式光生物反应器系统的快速采用、菌株工程的进步以及消费者对可持续蛋白质日益增长的偏好正在推动商业扩张。投资正涌入大规模自动化设施:例如,Brevel在以色列的27,000平方英尺工厂已于2025年初开始运营,目标是实现大量年产量。这些发展,加上已确立的营养和功能益处,推动了对补充剂、功能性食品和动物饲料的强劲全球需求。此外,随着消费者转向植物基和气候适应性蛋白质,藻类因相比大豆或动物来源需要更少的土地、水和能源而脱颖而出,使其在环境关注的时代极具吸引力。同样,藻类,特别是小球藻和螺旋藻等微藻,富含完整蛋白质,含有所有必需氨基酸,以及抗氧化剂、omega-3、维生素和矿物质,进一步吸引制造商考虑藻类蛋白质,推动市场增长。

报告要点

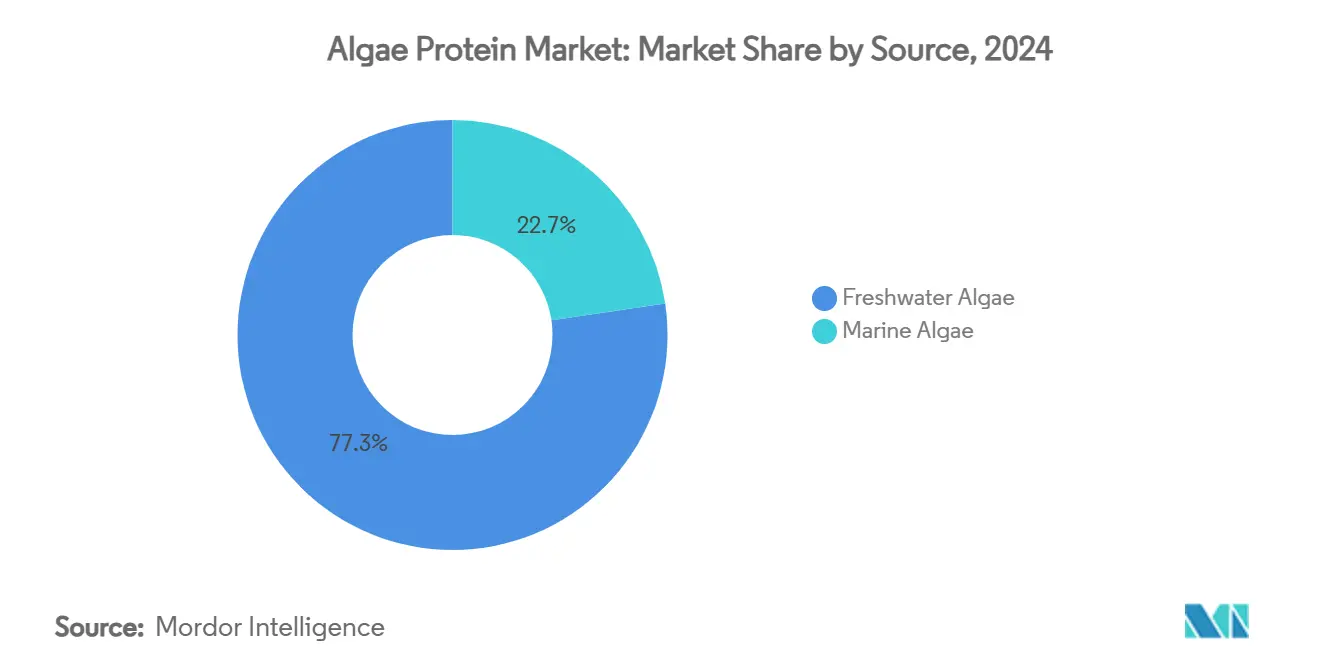

- 按来源分,淡水藻类在2024年以77.34%的藻类蛋白质市场份额领先,而海洋藻类预计到2030年将以7.86%的复合年增长率增长。

- 按类型分,螺旋藻在2024年藻类蛋白质市场中占据56.51%,而小球藻预计到2030年将以8.12%的复合年增长率增长。

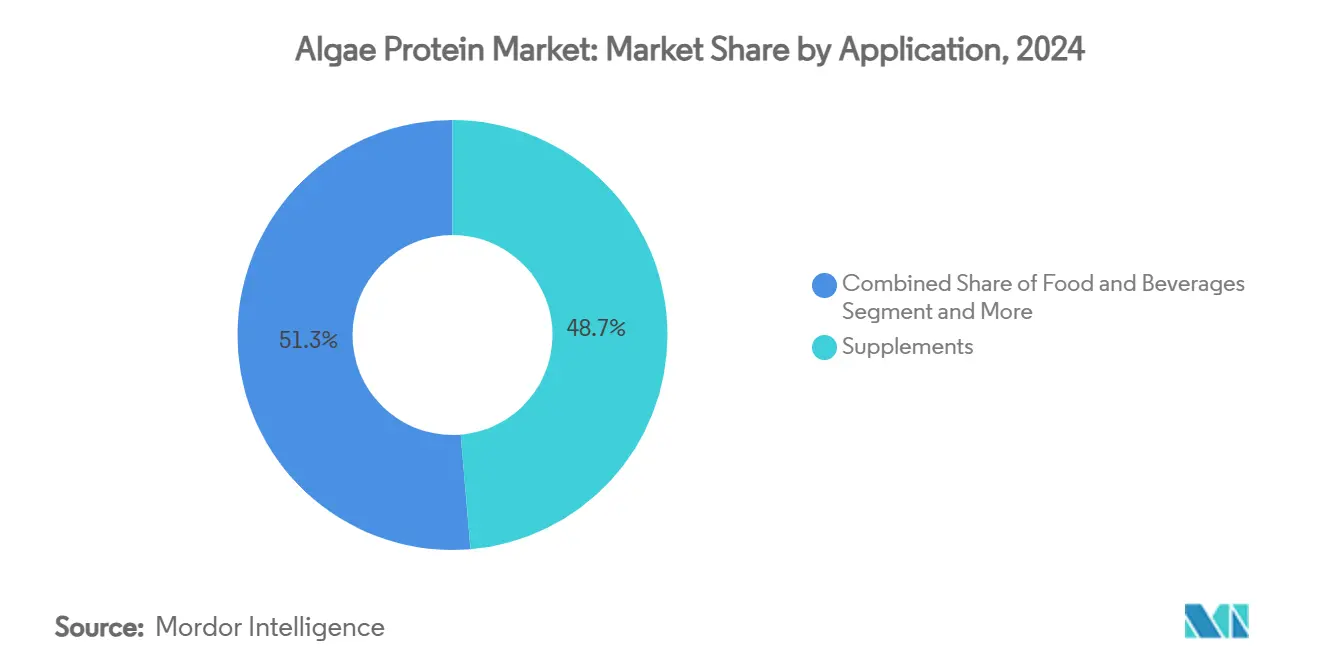

- 按应用分,补充剂在2024年藻类蛋白质市场规模中占48.67%;食品和饮料细分市场正以7.54%的复合年增长率扩张至2030年。

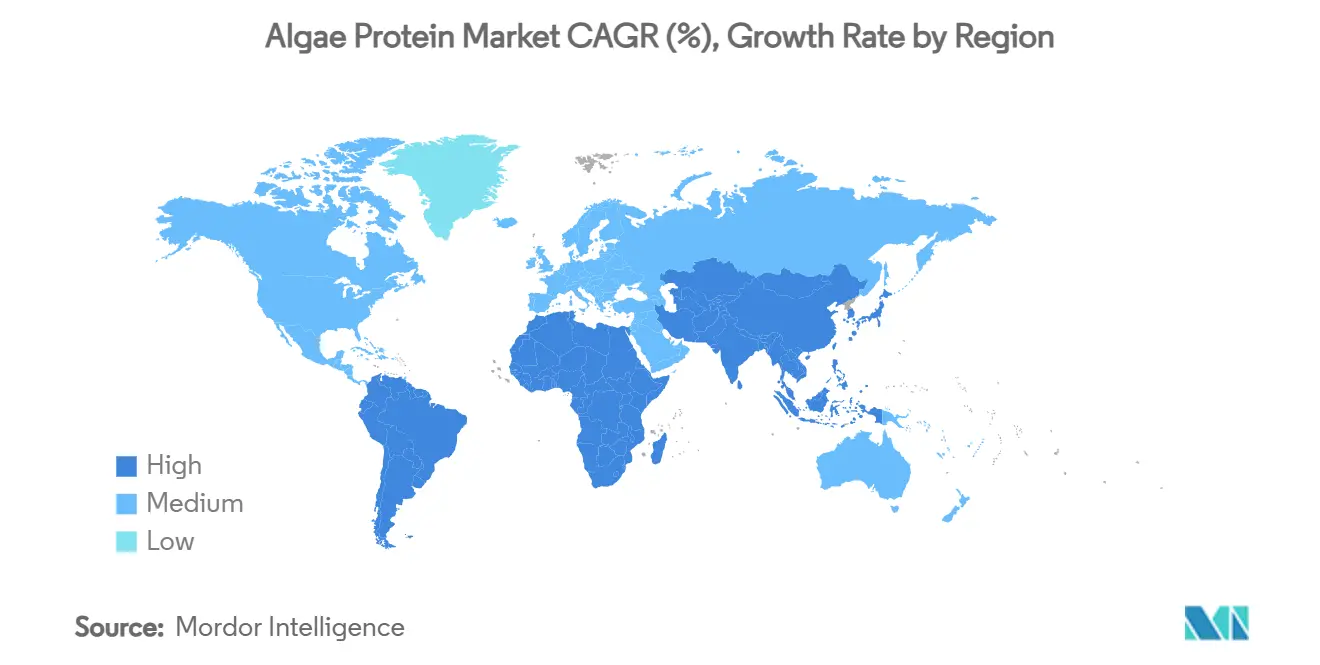

- 按地理位置分,北美在2024年藻类蛋白质市场份额中占29.53%,但亚太地区正以8.48%的复合年增长率推进至2030年。

全球藻类蛋白质市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 光生物反应器大规模投资 | +1.8% | 全球,集中在北美和欧洲 | 中期(2-4年) |

| 对植物基和可持续蛋白质需求上升 | +1.5% | 全球,由北美和欧洲领导 | 长期(≥4年) |

| 藻类培养技术进步 | +1.2% | 亚太地区核心,溢出到北美 | 中期(2-4年) |

| 功能性食品和营养保健品扩张 | +0.9% | 北美和欧洲,在亚太地区新兴 | 长期(≥4年) |

| 全球素食主义者和素食者人口增长 | +0.7% | 全球,在发达市场最强 | 长期(≥4年) |

| 藻类丰富营养概况 | +0.6% | 全球 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

光生物反应器大规模投资

完全封闭的光生物反应器农场正在变革生产经济学,得益于商业资金支持。Brevel的最新工厂展示了这一演进,利用LED照明和连续收获实现干重超过60%的蛋白质浓度。光生物反应器创造受控环境,精确调节光照、温度和CO₂水平,保证商业用途所需的一致生物质产量。例如,《可持续性》杂志(2025年5月)的同行评议研究强调,带有漏斗形扰流器的柱式装置使生物质产量提高了18.18%,CO₂固定提高了13.95%。此外,技术进步已大幅削减运营成本,使藻类蛋白质越来越具有竞争力。各国和企业都通过补贴和战略联盟加强藻类倡议。Solar Foods在芬兰的工厂年产能160吨,开创了利用捕获的CO₂和绿色氢气进行微生物发酵的先河,据BIOCOM Interrelations GmbH报告。总体而言,这些举措不仅减轻风险,还加强了全球供应链。

对植物基和可持续蛋白质需求上升

在健康、伦理和环境关切的推动下,消费者越来越多地转向动物蛋白的替代品。藻类蛋白质凭借其完整的氨基酸谱脱颖而出,成为引人注目的营养选择。例如,国际食品信息委员会报告称,2023年约28%的美国受访者表示他们在过去一年中增加了全植物蛋白质来源的消费。相关发展中,哥本哈根大学工程的蓝绿色菌株现在可以复制肉类纤维,解决了此前阻碍植物基选择采用的质地挑战。此外,正如丹麦技术研究所强调的那样,丹麦ReMAPP等国家饲料倡议正在将微藻纳入畜牧饮食中,减少对大豆的依赖。健康意识、可持续性和创新步伐的这种结合正在改变蛋白质格局,藻类正成为关键参与者。

藻类培养技术进步

自动化光生物反应器、精炼菌株选择和基因工程等创新显著提高了生物质生产率和蛋白质产量。这些进步能够精确控制生长条件,从而产生更一致、更高质量的蛋白质产出。《生物燃料生物技术》的研究强调,管状反应器中的螺旋流涡流与传统挡板相比,将CO₂固定和生长提高了33%。同一来源指出,自动化搅拌器和电场刺激的结合使螺旋藻梭菌的生产力提高了20%。此外,收获和干燥方法的进步大幅削减了加工成本,提高了藻类蛋白质的经济可行性。改进的CO₂利用和废水回收进一步增强了可持续性和可扩展性。

功能性食品和营养保健品扩张

富含必需氨基酸、抗氧化剂、omega-3脂肪酸和微量营养素,藻类蛋白质在功能性配方中越来越受青睐。其天然来源和可持续性质与清洁标签和环保意识消费者产生共鸣。FDA在2025年对加勒地藻提取蓝色素的认可,如《联邦公报》所报告,将其用途从单纯着色扩展到富含蛋白质的基础。功能性测试突出了微藻蛋白质卓越的溶解性和乳化性,使其成为乳制品替代品和3D打印零食的主要候选者。以对白色念珠菌具有免疫调节作用而闻名的螺旋藻水解物引起治疗营养品牌的关注。制造商现在将藻类蛋白质注入蛋白棒、饮料、补充剂和强化食品中,强调免疫、能量和抗衰老等益处。藻类的适应性确保其能够整合到各种产品中而不改变口味或质地,推动市场扩张。

制约因素影响分析

| 制约因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 感官接受度差异,如气味、味道和质地 | -1.4% | 全球,在西方市场最为明显 | 中期(2-4年) |

| 高生产成本 | -1.1% | 全球,特别影响新兴市场 | 长期(≥4年) |

| 有限的消费者认知 | -0.8% | 全球,在发展中市场影响最强 | 短期(≤2年) |

| 来自其他植物基和微生物蛋白质的竞争 | -0.6% | 主要在北美和欧洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

感官接受度差异,如气味、味道和质地

许多消费者发现某些藻类菌株强烈的海洋味或泥土味和气味令人反感,特别是当这些菌株被纳入主流食品中时。此外,某些藻类配方天然的颗粒状或粘滑质地对使其更具适口性构成挑战。同样,中性pH小球藻原形体除非用掩蔽剂增强,否则喜爱度评分较低。这些感官挑战限制了藻类蛋白质在饮料、乳制品替代品和零食等流行产品中的使用。解决这些挑战往往需要昂贵的加工技术或风味掩蔽添加剂,推高生产成本并降低清洁标签产品的吸引力。例如,美国农业部资助的研究正在开创先进的感官方法来识别和抵消新型食品中不良的气味和味道,对藻类产品具有潜在应用价值。

高生产成本

高生产成本正在抑制藻类蛋白质市场,使其难以扩大规模、保持价格合理并与传统蛋白质竞争。管状光生物反应器等技术产生每公斤干生物质5-9欧元的成本。根据蛋白质报告组织的报告,这转换为加工前每公斤蛋白质10-18欧元,与大豆或豌豆相比价格昂贵。GEA等制造商指出,专业生物反应器、离心机和能源输入推高了成本,超过了标准动物饲料成分。此外,小规模螺旋藻生产商指出,干燥设备和消费者教育需求进一步削减了盈利能力。因此,藻类蛋白质产品带有溢价定价,在注重预算的市场中限制了其覆盖范围,直到成本能够优化为止。

细分分析

按来源:淡水藻类占主导地位,而海洋藻类推动创新

海洋物种预计将成为增长最快的来源,预测显示2025年至2030年复合年增长率为7.86%。2024年,淡水菌株在藻类蛋白质市场中占据主导地位,份额为77.34%。淡水领跑者螺旋藻和小球藻在藻类蛋白质市场中保持领先地位,得益于已建立的全球基础设施和美国食品药品监督管理局的GRAS授权支持。此外,Aliga的创新方法通过异养发酵培养小球藻,实现每公斤生物质CO₂排放低于1公斤的令人印象深刻的成绩。这种进步不仅缩小了土地足迹,还增强了规模经济。一个显著趋势是混合运营的出现:淡水菌株在开放池塘中蓬勃发展用于大宗饲料,而海洋菌株在光生物反应器中培养,针对高价值成分。这种策略提供了多样化的产品组合并减轻了不同气候区域的风险。

此外,承受高盐和高温条件的能力促进了在海水和边际土地上的培养,减少了与传统作物对资源的竞争。擅长处理海水废水的生物膜反应器实现了5.66 g m²d¹的令人印象深刻的速率,同时净化废水。突出极端微生物的商业潜力,欧盟支持的ProFuture倡议正在深入研究加勒地硫磺藻,这种菌株蛋白质含量高达62-65%。

按类型:螺旋藻主导市场,而小球藻加速增长

2024年,螺旋藻在藻类蛋白质市场中占据主导地位,份额为56.51%,这证明了其在补充剂中数十年的存在和强劲的消费者认知。与此同时,小球藻成为增长最快的变种,以8.12%的复合年增长率扩张,得益于其广泛的pH溶解性,使其成为酸性饮料的最爱。螺旋藻拥有完整的氨基酸谱和低核酸水平,增强了其消化性和健康益处。这获得了WHO和其他健康组织的认可,显著推动了该细分市场的增长。例如,创新的封闭式光生物反应器提供新鲜湿浆,确保热敏微量营养素的保存,并获得溢价。

此外,使用超滤从螺旋藻中回收大量蛋白质含量的能力进一步推动了该细分市场的扩张。青岛海藻营养生物技术强调了这一潜力,拥有61-90%的蛋白质含量和每年数十吨的令人印象深刻产能。提取优化正产生干重40-60%的蛋白质含量,小球藻平衡的氨基酸谱正推动该细分市场的增长。温和的脱色过程增强了味道而不牺牲营养,为主流食品整合铺平了道路。此外,虽然仍属小众,但新兴物种如以天然蓝色著称的加勒地硫磺藻和以海鲜般风味受青睐的四爪藻正获得动力,因为配方师越来越寻求独特的功能和感官属性。

按应用:补充剂占突出份额,而食品饮料加速增长

2024年,补充剂在藻类蛋白质市场中占48.67%的份额,而食品饮料部门以7.54%的复合年增长率激增,表明向日常饮食的整合日益增长。藻类蛋白质,特别是螺旋藻和小球藻,拥有完整的氨基酸谱、omega-3、维生素和矿物质,将它们定位为营养补充剂的主要候选者。螺旋藻,常被称为"超级食品",已进入各种补充剂格式,与健康趋势产生共鸣并培养强烈的消费者信任和忠诚度。此外,Brevel和Corbion等制造商正在推出中性口味的微藻粉,拥有60-70%的蛋白质含量,专为补充剂市场量身定制,推动该细分市场的扩张。

来自螺旋藻和小球藻等来源的藻类蛋白质,不仅提供完整的氨基酸谱和天然色素,还无缝融入植物基配方。领先的食品制造商正将藻类蛋白质纳入各种产品,包括零食、乳制品替代品、果汁和蛋白棒。一个显著例子是Phytabar在2024年推出的海藻注入巧克力蛋白棒,含有裙带菜,拥有9克蛋白质和omega-3,迎合环保意识消费者。呼应这一趋势,Corbion和ADM等制造商已推出专为食品饮料部门量身定制的藻类蛋白产品,强调清洁标签优势并推动该细分市场的增长。

备注: 购买报告后可获得所有个别细分市场的细分份额

地理分析

2024年,北美在藻类蛋白质市场中占29.53%的份额,得益于FDA GRAS路径和强烈的功能性食品文化支持。FDA的监管认可,结合补充剂采用激增,推动产品发布并增强市场信心。Corbion、Cyanotech和Earthrise等公司处于藻类蛋白质创新前沿。增强的食品加工技术正促进藻类蛋白质融入主流产品,推动销售。值得注意的是,Cyanotech在2024财年实现净销售额2,310万美元,其夏威夷螺旋藻和虾青素产品线占据高端货架空间。此外,加拿大通过加拿大卫生部认可着色剂和成分批准,而墨西哥的温暖气候正被利用进行成本效益的池塘培养,推动市场扩张。

在欧洲,消费者向可持续植物基蛋白质的明显转变,加上倡导环保食品生产的严格环境法规,推动市场增长。欧洲创新显而易见,政策和项目资助领导潮流。2024年2月,超过20种物种获得食用许可,如欧洲委员会所强调,显著削减合规成本1,000万欧元[2]来源:海事与渔业总司,"超过20种藻类现在可以在欧盟作为食品或食品补充剂销售",commission.europa.eu。欧盟对可持续性的承诺和对替代蛋白质研究的支持加速了藻类蛋白质在从食品饮料到动物饲料等不同部门的采用。证明这一势头,欧洲委员会于2024年10月在欧洲海事、渔业和水产养殖基金(EMFAF)下推出了570万欧元的倡议[3]来源:欧洲气候、基础设施和环境执行机构,"EMFAF针对智能专业化和再生海洋农业的新提案征集",cinea.ec.europa.eu。

亚太地区呈上升轨迹,拥有8.48%的复合年增长率。中国的ProTi食品技术已从道夫食品获得资金,推动其基因工程菌株议程。印度广阔的海岸线和丰富的生物多样性暗示了成本效益海洋培养的未来,取决于更清晰的法规。截至2024年,印度政府通过内政部正式更新了国家海岸线长度为11,098.81公里。与此同时,日本、澳大利亚和新加坡等国正在利用精密发酵和研发激励措施。相比之下,印度尼西亚和泰国正在深入开放池塘水产养殖,共同将该地区定位为蓬勃发展的创新中心,进一步激发市场增长。

竞争格局

领先的现有企业,如Cyanotech,利用专有培养方法和高端渠道。Cyanotech的一体化科纳综合体体现了这种模式,拥有专利的CO₂富集和现场加工。新兴参与者以其产能和技术进步引起轰动。例如,Brevel利用LED照明的室内反应器将生产规模扩大到数百吨,同时共同生产中性口味蛋白质和鲜艳色素。

在另一举措中,Solar Foods与味之素合作,旨在在整个亚洲分销空气基蛋白质,有效地将发酵专业知识与区域市场准入相结合。此外,Fermentalg和Givaudan正在商业化饮料天然蓝色素,使其收入流多样化,不仅仅是蛋白质销售。战略伙伴关系正推动全球扩张。例如,Algenie正在将薄层平台许可给水产养殖饲料厂,帮助它们应对资本挑战。

此外,大学正通过独家协议将其纹理化创新转让给主要食品公司,强调了强劲的创新管道。在这种竞争格局中,焦点从单纯规模转向成本领导、功能差异化和监管熟练度,创造了初创企业和老牌跨国公司都能蓬勃发展的空间。

藻类蛋白质行业领导者

-

AlgoSource S.A.

-

Cyanotech Corporation

-

Corbion N.V.

-

Pond Technologies Holdings Inc.

-

Seagrass Tech Private Limited

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Fermentalg,一家利用水生微生物提供生物解决方案的公司,宣布其与Givaudan合作制作的天然蓝色染料Everzure Galdieria取得显著进展。该公司透露Everzure Galdieria已获得美国FDA批准,Givaudan已与Fermentalg合作,率先进行该染料的营销和商业化。

- 2024年6月:专门从事微藻蛋白质的以色列公司Brevel已开设以色列首个大规模微藻蛋白质工厂。位于基里亚特加特沙漠郊区的商业设施占地27,000平方英尺(2,500平方米),年产能数百吨微藻蛋白粉。

- 2024年4月:Solar Foods在芬兰万塔开设了一家专门生产其创新蛋白质Solein的商业规模工厂。目前,该设施年产能160吨,计划到2026年增加到230吨。

- 2024年4月:在丹麦布兰德,丹麦技术研究所(DTI)完成了其ReMAPP项目。该倡议在沼气设施中诞生了一个闭环藻类培养系统,将CO₂和富含营养素的副产品转化为家禽和畜牧的高蛋白微藻饲料。系统的核心是管状塑料光生物反应器袋,与工业沼气设置无缝集成。该系统展现了令人印象深刻的生产能力,每年生产4,700吨微藻,全部来自沼气厂的副流。

全球藻类蛋白质市场报告范围

藻类蛋白质是从各种藻类物种中获得的一种蛋白质,被认为是一种替代和可持续的蛋白质来源。全球藻类蛋白质市场按类型、应用和地理位置进行细分。根据类型,市场细分为螺旋藻、小球藻和其他类型。根据应用,市场细分为食品和饮料、膳食补充剂、药品和其他应用。根据地理位置,该研究提供了全球新兴和成熟市场中藻类蛋白质市场的分析,包括北美、欧洲、亚太地区、南美和中东及非洲。对于每个细分市场,市场规模和预测都基于价值(百万美元)进行。

| 淡水藻类 |

| 海洋藻类 |

| 螺旋藻 |

| 小球藻 |

| 其他 |

| 食品和饮料 | 烘焙 |

| 乳制品和乳制品替代产品 | |

| 肉类/家禽/海鲜和肉类替代产品 | |

| 补充剂 | 运动/性能营养 |

| 老年营养和医学营养 | |

| 动物饲料 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 阿拉伯联合酋长国 | |

| 中东和非洲其他地区 |

| 按来源 | 淡水藻类 | |

| 海洋藻类 | ||

| 按类型 | 螺旋藻 | |

| 小球藻 | ||

| 其他 | ||

| 按应用 | 食品和饮料 | 烘焙 |

| 乳制品和乳制品替代产品 | ||

| 肉类/家禽/海鲜和肉类替代产品 | ||

| 补充剂 | 运动/性能营养 | |

| 老年营养和医学营养 | ||

| 动物饲料 | ||

| 地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 阿拉伯联合酋长国 | ||

| 中东和非洲其他地区 | ||

报告回答的关键问题

当前藻类蛋白质市场规模和增长前景如何?

藻类蛋白质市场规模在2025年达到2.0534亿美元,预计到2030年达到2.9355亿美元,增长率为7.41%的复合年增长率。

按来源分类,哪个细分市场在藻类蛋白质市场中领先?

淡水藻类在2024年以77.34%的市场份额占主导地位,而海洋藻类以7.86%的复合年增长率增长最快。

为什么光生物反应器对扩大藻类蛋白质生产至关重要?

封闭式光生物反应器系统提高产量、减少污染并实现全年产出--Brevel的新设施年产目标数百吨。

哪个地区显示出最高的增长潜力?

亚太地区以8.48%的复合年增长率领先,得到中印投资、有利气候和改善监管框架的支持。

页面最后更新于: