Acrylonitrile Butadiene Styrene (ABS) Resin Market Size and Share

Market Overview

| Study Period | 2021 - 2031 |

|---|---|

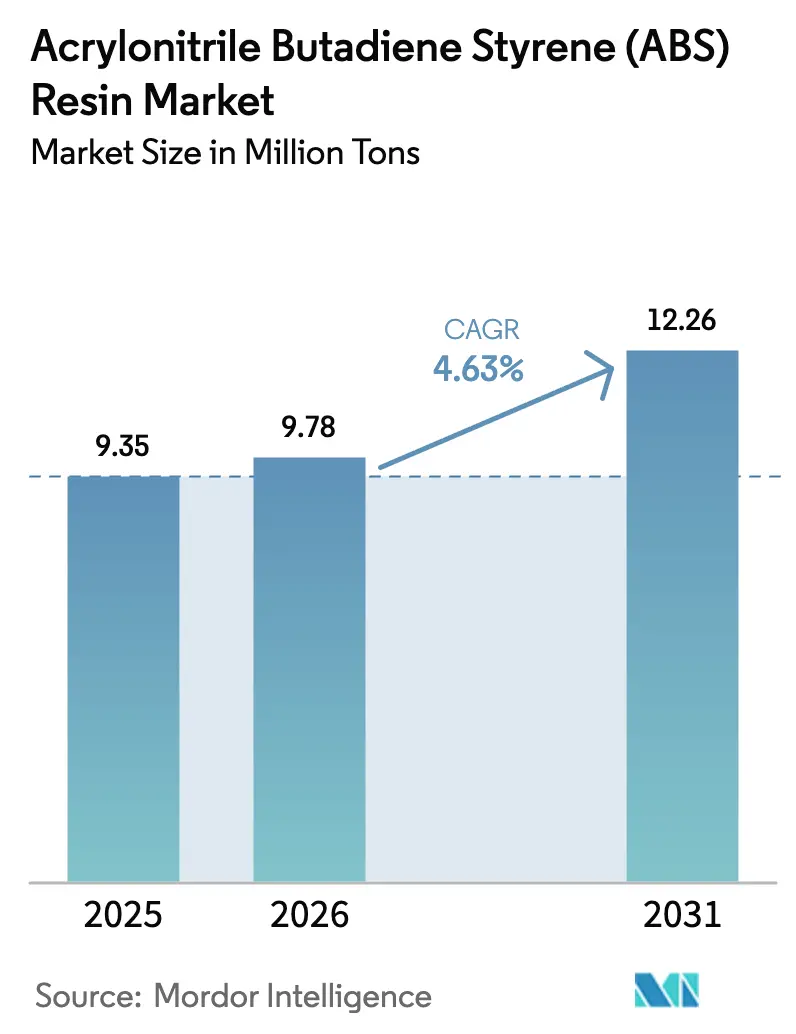

| Market Volume (2026) | 9.78 Million tons |

| Market Volume (2031) | 12.26 Million tons |

| Growth Rate (2026 - 2031) | 4.63% CAGR |

| Fastest Growing Market | Asia Pacific |

| Largest Market | Asia Pacific |

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Acrylonitrile Butadiene Styrene (ABS) Resin Market Analysis by Mordor Intelligence

The Acrylonitrile Butadiene Styrene Resin Market size is expected to grow from 9.35 Million tons in 2025 to 9.78 Million tons in 2026 and is forecast to reach 12.26 Million tons by 2031 at 4.63% CAGR over 2026-2031. Capacity additions of more than 1.5 million tons in China between 2024 and 2025 have kept volumes growing even as acrylonitrile feedstock prices swing sharply and biopolymer alternatives nibble at demand in electronics housings. Injection blow molding’s 48.21% share in 2025 highlights the technology’s efficiency advantage in complex hollow parts, while general-purpose grades retain a 37.56% foothold in cost-sensitive consumer goods. Asia-Pacific’s 76.12% share underscores the region’s vertically integrated supply base and the pull of downstream appliance and auto production hubs. Competitive intensity remains moderate: the five largest producers hold roughly 45% of capacity, yet rising specialty-grade demand leaves room for regional players to carve out niches.

Key Report Takeaways

- By processing technology, injection blow molding held 48.21% of Acrylonitrile Butadiene Styrene (ABS) resin market share in 2025 and is poised to grow at 5.2% CAGR to 2031.

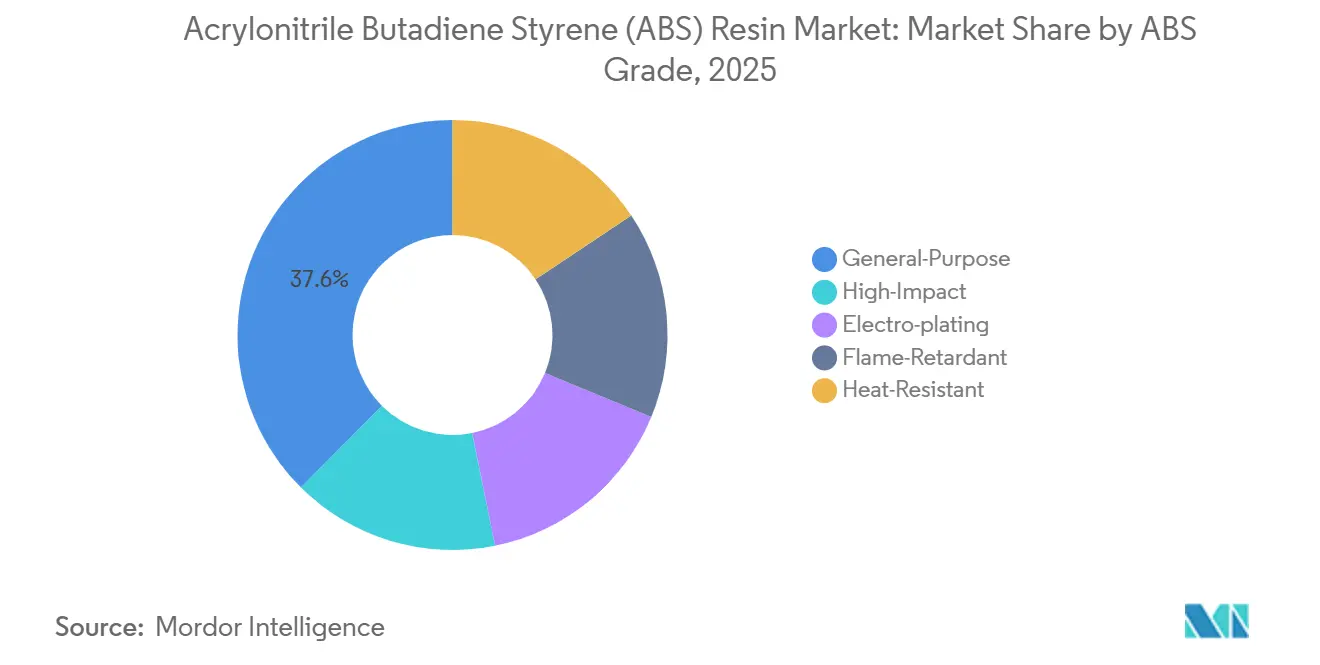

- By ABS grade, general-purpose accounted for 37.56% share of the Acrylonitrile Butadiene Styrene (ABS) resin market size in 2025, while flame-retardant is advancing at 6.6% CAGR through 2031.

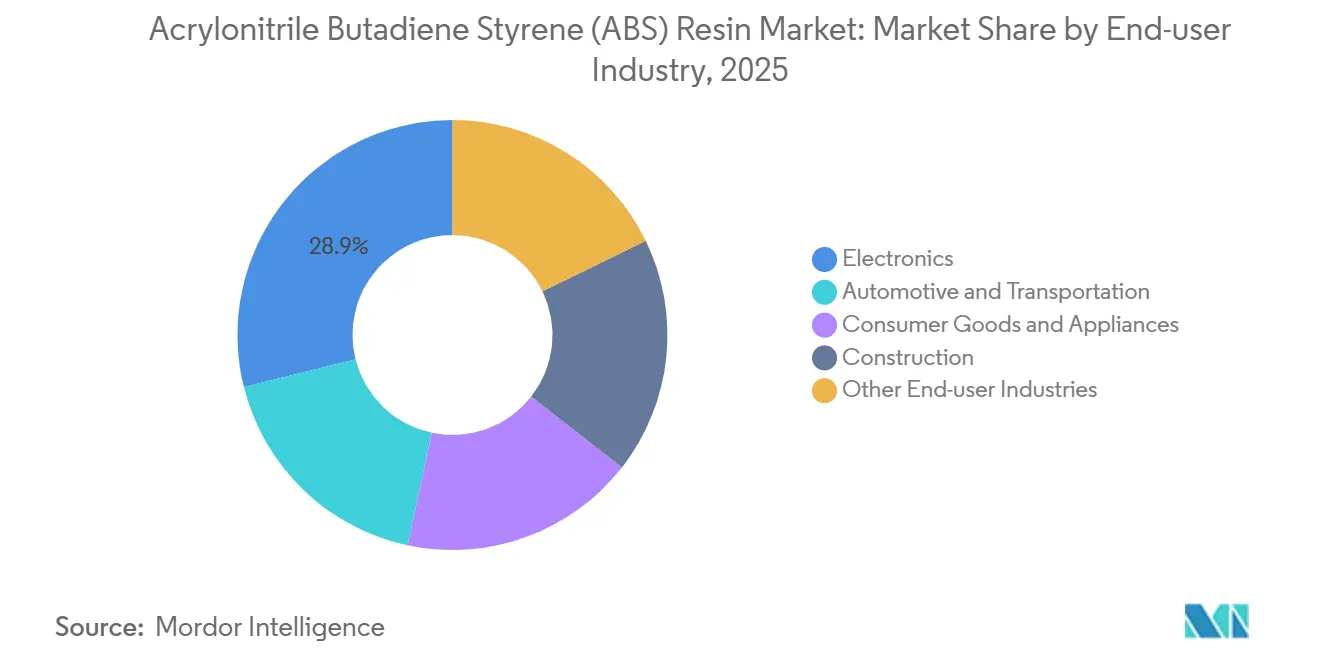

- By end-user industry, electronics led with 28.89% revenue share in 2025; consumer goods and appliances is forecast to expand at 6.26% CAGR through 2031.

- By geography, Asia-Pacific commanded 76.12% share of the Acrylonitrile Butadiene Styrene (ABS) resin market size in 2025 and is growing at 5.23% CAGR to 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of January 2026.

Global Acrylonitrile Butadiene Styrene (ABS) Resin Market Trends and Insights

Driver Impact Analysis*

| Drivers | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Lightweighting and Metal Replacement in E-Mobility Platforms | +1.2% | Global with concentration in China, EU, North America | Medium term (2-4 years) |

| Smart-Home Appliances Requiring High-Gloss Heat-Resistant Grades | +0.9% | China, India, South Korea; spill-over to Middle East and Africa | Medium term (2-4 years) |

| Asia-Pacific Capacity Expansions and Down-Stream Integration | +1.5% | China, Thailand, Indonesia, Vietnam | Short term (≤ 2 years) |

| Demand for Electroplatable ABS in 5G mmWave Radomes | +0.3% | South Korea, China, United States | Long term (≥ 4 years) |

| Halogen-Free Flame-Retardant Cockpit Components for Regional Jets | +0.4% | North America, Europe | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

Lightweighting and Metal Replacement in E-Mobility Platforms

Electric-vehicle makers are swapping steel and aluminum for reinforced ABS to offset battery mass and extend range. SABIC’s ENLITE long-glass-fiber ABS, commercialized in 2025, trims 25-30% weight from battery-tray covers while meeting UL 94 HB flammability limits[1]SABIC, “ENLITE Long-Glass-Fiber ABS Launch,” sabic.com. Trinseo co-developed door modules that remove 18 kg per vehicle and add roughly 2 km of driving range per charge. Chinese start-ups still favor polypropylene in under-body shields, but European OEMs specify ABS where surface appearance matters. The American Chemistry Council puts ABS use in North American light vehicles at 24 lb in 2023, a figure set to rise with battery-electric platforms[2]American Chemistry Council, “Plastic Content in North American Vehicles,” americanchemistry.com. EU 2027 CO₂ targets tighten the push toward lightweighting, nudging automakers to pre-qualify flame-retardant grades that pass ISO 3795 burn tests.

Smart-Home Appliances Requiring High-Gloss Heat-Resistant Grades

Touch-enabled refrigerators, IoT washing machines, and inductive cooktops need ABS compounds that stay glossy, resist heat, and shield electronics from static discharge. LG Electronics’ 2025 premium refrigerators use heat-resistant ABS with a deflection temperature above 95 °C, allowing thinner walls and larger displays during South Asian summer transport. Samsung debuted a grade whose surface resistivity under 10¹⁰ Ω/sq minimizes electrostatic discharge around Wi-Fi modules. India’s Bureau of Energy Efficiency raises appliance energy-label hurdles in 2026, and Whirlpool has lifted ABS content in its top-load washers from 8% to 12% of material cost since 2023. Halogen-free flame retardants add 3-5% to compounding cost but satisfy RoHS and REACH export requirements.

Asia-Pacific Capacity Expansions and Down-Stream Integration

China alone added about 1.5 million tons of ABS capacity between 2024 and 2025, led by INEOS-Sinopec’s 600 kt Ningbo plant and Zhejiang Petrochemical’s 600 kt Zhoushan complex. Co-located styrene and acrylonitrile units shave USD 80-100 per ton in logistics costs and hedge feedstock swings. Yulong Petrochemical’s 300 kt Liaoning line, online since mid-2025, targets high-impact grades for nearby auto plants. Thailand’s PTT Global Chemical and Indonesia’s Chandra Asri are following with expansions that will supply ASEAN appliance makers relocating out of China. The fresh capacity cut Northeast Asian ABS spot prices by 12% year-on-year in Q4 2025, squeezing non-integrated producers in Europe and North America.

Demand for Electroplatable ABS in 5G mmWave Radomes

Millimeter-wave 5G base stations need radomes that accept metal plating for EMI shielding yet keep dielectric loss low. Electroplatable ABS, pre-treated with palladium, offers a dielectric constant near 2.8 at 28 GHz, good enough for urban small cells used by Samsung and LG vendors, although PTFE performs better in rural macro sites. EU REACH restrictions on hexavalent chromium forced a switch to trivalent baths that bond poorly to ABS unless costly pre-treatments are added. China targets 2.5 million 5G base stations by 2027, yet industry estimates suggest only 8-10% will employ ABS radomes, with most opting for PC-PBT blends that skip plating.

Restraint Impact Analysis*

| Restraints | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Volatile Acrylonitrile Feedstock Prices | -0.8% | Europe and North America (non-integrated sites), global | Short term (≤ 2 years) |

| Substitution by Bio-Based/Compostable Polymers in Electronics | -0.5% | Europe, North America, Japan | Medium term (2-4 years) |

| Stringent Nordic VOC Limits on ABS Processing Plants | -0.2% | Sweden, Norway, Finland, Denmark | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

Volatile Acrylonitrile Feedstock Prices

Acrylonitrile makes up 35-40% of ABS cost, and a 25% drop in Northeast Asian spot prices during 2024 slashed margins for non-integrated producers in Europe and the United States. German and Texan facilities idled lines in Q3 2025 after margin compression of USD 150-200 per ton. Propylene volatility compounds the issue: U.S. Gulf Coast contracts spiked 18% in early 2025 after refinery outages, only to retreat once Asian naphtha crackers ramped. Automotive Tier 1 suppliers increasingly insist on quarterly resin price resets, pushing risk back upstream. Vertically integrated players such as INEOS and Formosa Plastics enjoy a USD 100-120 per ton advantage and can weather downdrafts. The International Energy Agency expects broadly stable crude through 2027 but flags Middle East propane supply as a wild card.

Substitution by Bio-Based/Compostable Polymers in Electronics

Consumer-electronics brands are trialing PLA and PHA blends to hit sustainability pledges. European Bioplastics projects global bioplastic capacity will reach 7.43 million tons by 2028, a 27.2% CAGR, directly challenging ABS in thin-wall parts. Samsung’s 2025 Galaxy line adopted a PLA back cover certified to ISO 14855, though the 58 °C heat-deflection temperature limits structural use. Apple already sources 12% of MacBook plastic mass from recycled or bio-based feedstocks and aims to double that by 2027. Bio-based polymers cost 20-30% more than virgin ABS, yet European and Japanese regulations on extended producer responsibility justify the premium. Technical gaps remain: PLA’s notch sensitivity and limited composting infrastructure slow mainstream adoption.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Processing Technology: Injection Blow Molding Extends Its Lead

Injection blow molding held a 48.21% share of the acrylonitrile butadiene styrene (ABS) resin market size in 2025 and is forecast to secure a 5.2% CAGR through 2031 as appliance, auto, and electronics producers favor its short cycle times. ENGEL’s 2025 servo-hydraulic machine with in-mold labeling cut per-part energy use 18% amid surging European electricity prices. Extrusion blow molding is growing slowly as rotational molding competes for large-format parts. Injection stretch blow molding is used mainly for cosmetic and pharma bottles and faces single-use plastics bans in the EU and India.

Chinese machinery makers such as Haitian and Borch rolled out all-electric injection-blow systems priced 25-30% below European rivals in 2024, accelerating uptake across ASEAN and South Asia. BMW’s 2025 iX electric SUV uses injection-blow-molded ABS ducts for battery thermal control, underscoring the technology’s versatility. Co-injection blow molding that sandwiches recycled polypropylene between ABS skins is being piloted by Bosch to hit EU Ecodesign recycled-content rules. ISO 16012 validation practices are spreading, and tier-one suppliers cite tighter tolerances as a factor favoring injection blow molding.

By ABS Grade: Specialty Grades Capture Growth Premium

General-purpose ABS retained 37.56% of volume in 2025. Flame-retardant ABS leads growth at 6.6% CAGR, boosted by UL 94 V-0 requirements for 5G hardware and FAA cockpit rules. SABIC’s LNP STAT-KON grade with aluminum trihydrate and red phosphorus delivers a limiting-oxygen index of 28% while keeping Izod impact above 18 kJ/m², meeting Siemens’ 2025 switchgear needs.

High-impact grades feed bumper fascias and power-tool bodies, while electroplating ABS splits between emerging-market auto trim demand and declining Western Europe usage due to REACH chromium limits. Heat-resistant ABS benefits from smart-appliance penetration; LG Chem’s HR-180 with a 105 °C Vicat point replaced polycarbonate in induction-cooktop panels, cutting material cost 15%. Trinseo’s Magnum FR grades marry flame retardancy and heat stability for EV charging stations and data-center racks, illustrating converging performance requirements.

By End-User Industry: Consumer Goods Momentum Builds

Electronics led with 28.89% demand in 2025, but consumer goods and appliances advance fastest at 6.26% CAGR as rising incomes in India and Southeast Asia spur premium home-product purchases. Whirlpool India boosted ABS content in washing machines from 8% to 12% of material cost between 2023 and 2025 to keep pace with LG and Samsung. Demand from the automotive and transportation segment is driven by EV lightweighting and parts like SABIC’s ENLITE battery-tray covers.

Construction holds a relatively lower share as PVC and cross-linked polyethylene challenge ABS in piping. Medical devices, sporting goods, and 3D printing show wide variability: Stratasys released a flame-retardant ABS filament for aerospace tooling in 2025, while Philips’ appliance recycling pilot fed 15% recycled ABS into new coffee-maker housings without losing UL approvals.

Geography Analysis

Asia-Pacific captured 76.12% of volume in 2025 and will grow at 5.23% CAGR through 2031, anchored by mega-integrated complexes such as INEOS-Sinopec Ningbo and Zhejiang Petrochemical Zhoushan that slice USD 80-100 per ton in feedstock logistics and blunt acrylonitrile gyrations. India’s demand rises significantly on surging appliance output, with Bureau of Energy Efficiency 2026 labels nudging heat-resistant ABS adoption. ASEAN growth accelerates as PTT Global Chemical and Chandra Asri add capacity serving relocated appliance lines.

North America market growth is influenced by flat auto builds and TPO substitution in interiors. SABIC’s Texas plant supplies flame-retardant grades for data-center racks, while Mexico’s re-export of chrome-plated trim keeps electroplating ABS afloat despite looming USMCA chromium limits.

Europe’s market is growing under tightening VOC and carbon-border rules that elevate costs for smaller molders. German OEMs shift to PC-ABS blends, and Covestro’s Bayblend won 2025 dashboards at Volkswagen and BMW. Brazil’s auto and appliance sectors lead South America ABS demand, though exchange-rate swings squeeze Unigel's margins. The Middle East and Africa’s ABS demand is backed by SABIC’s low-cost Jubail output and Saudi downstream diversification.

Competitive Landscape

The Acrylonitrile Butadiene Styrene (ABS) Resin Market is moderately consolidated. INEOS Styrolution’s Ningbo and Antwerp hubs integrate styrene, acrylonitrile, and polymerization, carving a USD 100-120 per ton cost edge. SABIC tilts toward specialty ABS that earn 15-25% pricing premiums; its 2025 ENLITE launch for EV battery cases shows how incumbents defend share with lightweighting solutions. Trinseo’s halogen-free flame-retardant patent portfolio aligns with aerospace and data-center demand, while Formosa Plastics’ Louisiana greenfield plant, due in 2028, leverages cheap shale-ethane feedstock to serve southern U.S. and Mexican customers. Emerging bio-based acrylonitrile start-ups are piloting blends with Samsung, hinting at long-term substitution risk, yet commercial volumes remain negligible. Nordic processors that pre-installed VOC abatement now underbid rivals facing 2026 EU compliance deadlines, gaining a foothold in auto supply chains that prize ISO 14001 credentials.

Acrylonitrile Butadiene Styrene (ABS) Resin Industry Leaders

LG Chem

INEOS

CHIMEI

SABIC

Formosa Plastics Group

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- January 2026: INEOS Styrolution committed EUR 120 million (USD 130 million) to expand its Antwerp ABS compounding site by 80 kt per year, adding twin-screw lines for flame-retardant and heat-resistant grades.

- December 2025: LG Chem completed a KRW 150 billion (USD 115 million) continuous-polymerization upgrade at Yeosu, cutting cycle times by 30% and securing a five-year supply pact with Samsung Electronics for high-gloss refrigerator panels.

- September 2025: Formosa Plastics unveiled a USD 450 million plan for a 300 kt-per-year ABS plant in Louisiana, timed for 2028 and aimed at automotive and appliance accounts across the southern United States and Mexico.

Research Methodology Framework and Report Scope

Market Definitions and Key Coverage

Our study frames the acrylonitrile-butadiene-styrene market as all virgin, pellet-grade ABS resins produced from acrylonitrile, butadiene, and styrene monomers that are sold for downstream conversion into molded or extruded parts across automotive, electrical, consumer, construction, and 3-D-printing channels. Processing aids, recycled feed, SAN copolymers, and PC/ABS blends sit outside this core volume.

Scope exclusion: post-consumer and post-industrial recycled ABS, as well as compounded PC/ABS alloys, were not sized in this edition.

Segmentation Overview

- By Processing Technology

- Injection Blow Molding

- Extrusion Blow Molding

- Injection Stretch Blow Molding

- By ABS Grade

- General-Purpose

- High-Impact

- Electro-plating

- Flame-Retardant

- Heat-Resistant

- By End-user Industry

- Automotive and Transportation

- Electronics

- Consumer Goods and Appliances

- Construction

- Other End-user Industries

- By Geography

- Asia-Pacific

- China

- India

- Japan

- South Korea

- Thailand

- Vietnam

- Malaysia

- Indonesia

- Rest of Asia-Pacific

- North America

- United States

- Canada

- Mexico

- Europe

- Germany

- United Kingdom

- France

- Italy

- Spain

- Russia

- Turkey

- Nordics

- Rest of Europe

- South America

- Brazil

- Argentina

- Colombia

- Rest of South America

- Middle East and Africa

- Saudi Arabia

- United Arab Emirates

- Qatar

- Egypt

- South Africa

- Nigeria

- Rest of Middle East and Africa

- Asia-Pacific

Detailed Research Methodology and Data Validation

Primary Research

Mordor analysts interviewed polymer compounders in South Korea, OEM buyers in Michigan, and distributor networks in Germany to stress-test growth drivers, average selling prices, and regional substitution risks. Additional phone surveys with Southeast Asian injection molders helped fine-tune volume splits where customs data were silent.

Desk Research

We pulled granular trade codes (HS 390330) from UN Comtrade and Eurostat, tracked feedstock spreads on ICIS and Plastics Exchange, and matched capacity starts from corporate 10-Ks to government chemical statistics in China's MIIT and the U.S. Census. Supply-side signals were checked against plant-level intelligence in D&B Hoovers and news archives on Dow Jones Factiva. Demand cues came from vehicle build data at OICA, appliance shipments at Japan's JEMA, and 3-D-printer installations reported in peer-reviewed AM journals. This list is illustrative; many other open and paid sources informed the desk work.

Market-Sizing & Forecasting

A top-down reconstruction begins with national ABS output, net trade, and verified apparent consumption for 27 countries, which are then cross-checked through selective bottom-up roll-ups of leading suppliers and sampled ASP × volume estimates. Key variables like electric vehicle production, appliance exports, desktop-printer installed base, average ABS price per ton, and regulatory flame-retardant mandates drive scenario inputs. Forecasts use multivariate regression blended with ARIMA to capture feedstock price cycles and regional demand elasticities. Missing bottoms-up cues are bridged by triangulating supplier channel checks and historical penetration ratios.

Data Validation & Update Cycle

Outputs pass variance rules, peer review, and a second-level model audit before sign-off. We revisit the model annually, with interim updates triggered by capacity additions, raw-material shocks, or policy shifts; a fresh validation round precedes every client delivery.

Why Mordor's Acrylonitrile Butadiene Styrene Resin Baseline Commands Reliability

Published estimates often diverge because firms quote different resin families, unit metrics, and refresh cadences. Our disciplined scope, dual-metric approach (volume and validated value), and yearly update cycle tighten those gaps for decision-makers.

Key gap drivers include some publishers bundling ABS with SAN and recycled grades, others valuing output by nameplate capacity rather than real sales, and several using single-scenario growth curves versus Mordor's multi-variable model that is re-benchmarked each year.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 21.5 B (2024) | Mordor Intelligence | - |

| USD 30.7 B (2023) | Regional Consultancy A | Bundles ABS with SAN and recycled grades; five-year data refresh |

| USD 34.3 B (2025) | Trade Journal B | Capacity-based valuation, excludes aftermarket demand, single-scenario forecast |

The comparison shows that when scope creep, infrequent updates, or single-path assumptions are stripped away, Mordor's carefully triangulated baseline offers the most balanced and transparent reference point for planners.

Key Questions Answered in the Report

What is the projected global demand for Acrylonitrile Butadiene Styrene (ABS) resin by 2031?

Global ABS resin demand is forecast to reach 12.26 million tons in 2031, expanding from 9.78 million tons in 2026 at a 4.63% CAGR.

Which region is expected to contribute the largest share of ABS resin volume through 2031?

Asia-Pacific will remain dominant, holding 76.12% of global volume in 2025 and growing at a 5.23% CAGR on the back of integrated Chinese and Southeast Asian capacity additions.

Which ABS grade is anticipated to post the fastest growth rate over the forecast period?

Flame-retardant ABS grades are set to grow at 6.6% CAGR, spurred by UL 94 V-0 and FAA 14 CFR 25 flammability requirements in 5G base-station and aerospace parts.

How will injection blow molding adoption evolve for ABS processors?

Injection blow molding already commands 48.21% of 2025 volume and is expected to rise at 5.2% CAGR as appliance, auto, and electronics makers favor its shorter cycles and energy savings.

What key challenge could pressure ABS producers’ profitability in the near term?

Acrylonitrile feedstock volatility, which cut margins by up to USD 150-200 per ton for non-integrated European and U.S. producers in 2025, poses the most immediate threat.

Which emerging material trend is likely to displace some ABS demand in electronics housings?

Bio-based polyesters such as PLA and PHA blends are gaining traction, with global bioplastic capacity projected to triple to 7.43 million tons by 2028, challenging ABS in thin-wall applications.

Page last updated on: