Tamaño y Participación del Mercado de Resina de Acrilonitrilo Butadieno Estireno (ABS)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

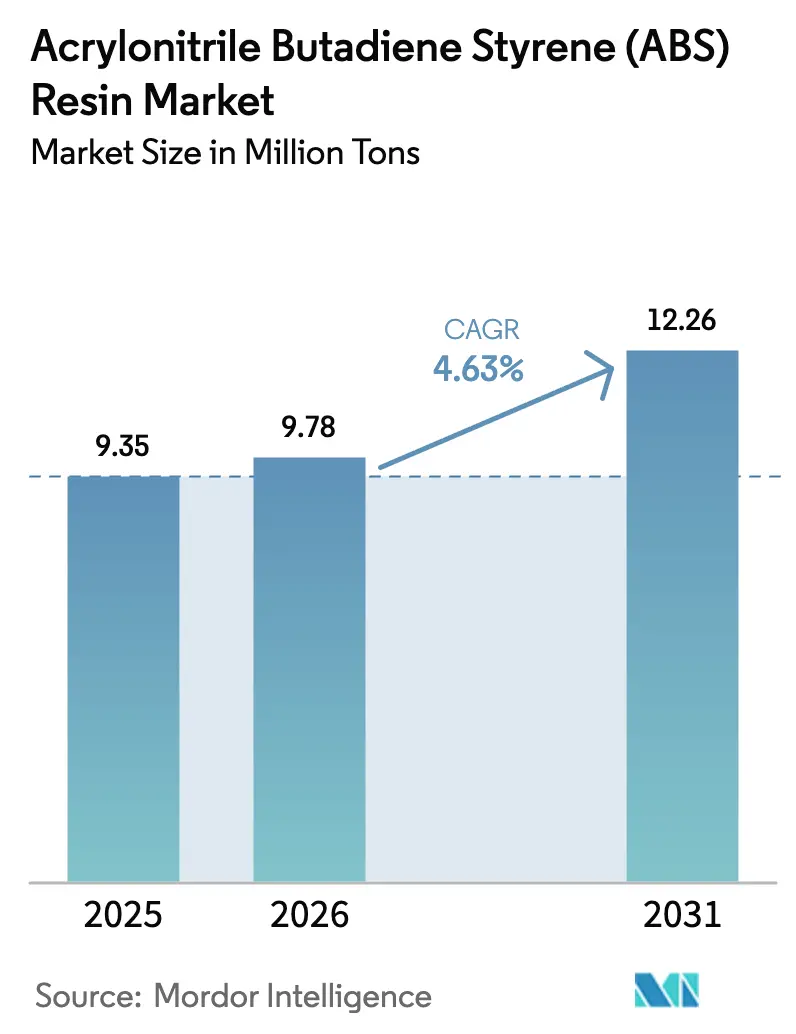

| Volumen del Mercado (2026) | 9.78 Millones de toneladas |

| Volumen del Mercado (2031) | 12.26 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Resina de Acrilonitrilo Butadieno Estireno (ABS) por Mordor Intelligence

Se espera que el tamaño del Mercado de Resina de Acrilonitrilo Butadieno Estireno crezca de 9,35 millones de toneladas en 2025 a 9,78 millones de toneladas en 2026 y se prevé que alcance 12,26 millones de toneladas en 2031 a una CAGR del 4,63% durante 2026-2031. Las adiciones de capacidad de más de 1,5 millones de toneladas en China entre 2024 y 2025 han mantenido el crecimiento de los volúmenes incluso cuando los precios de la materia prima de acrilonitrilo oscilan bruscamente y las alternativas de biopolímeros reducen la demanda en carcasas electrónicas. La participación del 48,21% del moldeo por soplado por inyección en 2025 destaca la ventaja de eficiencia de la tecnología en piezas huecas complejas, mientras que los grados de uso general mantienen una posición del 37,56% en bienes de consumo sensibles al costo. La participación del 76,12% de Asia-Pacífico subraya la base de suministro verticalmente integrada de la región y el impulso de los centros de producción de electrodomésticos y automóviles aguas abajo. La intensidad competitiva se mantiene moderada: los cinco mayores productores poseen aproximadamente el 45% de la capacidad, aunque la creciente demanda de grados especiales deja espacio para que los actores regionales se labren nichos.

Conclusiones Clave del Informe

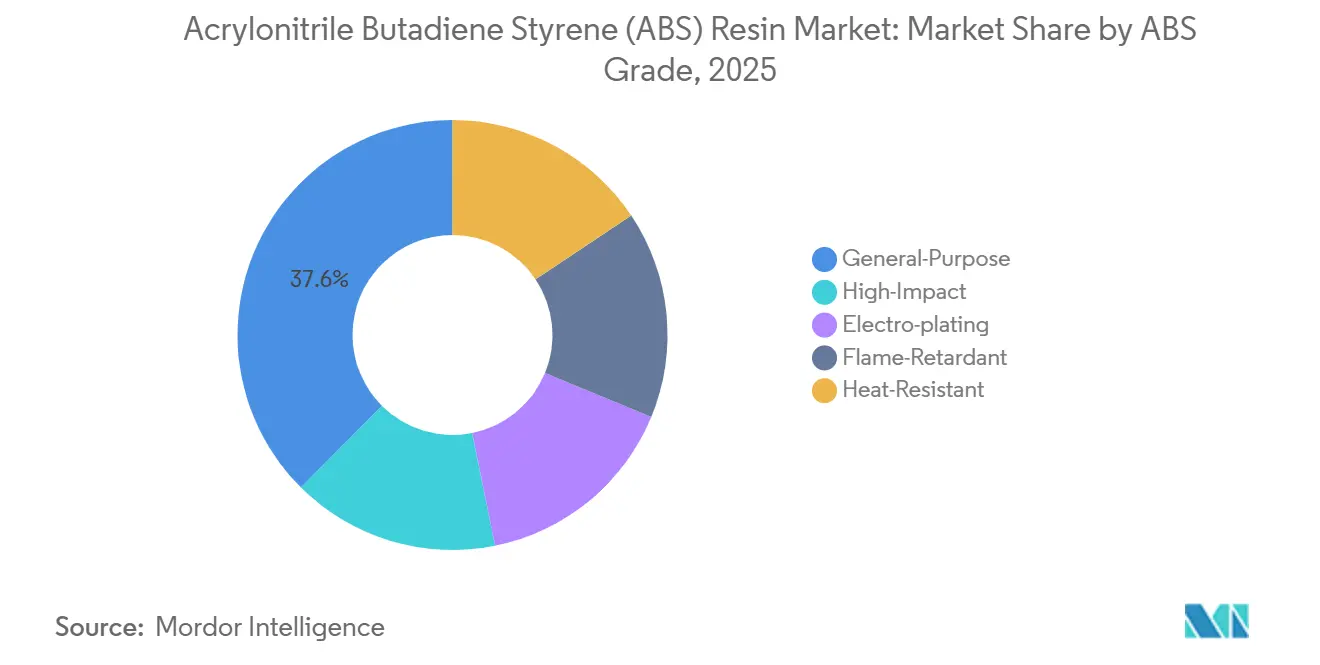

- Por tecnología de procesamiento, el moldeo por soplado por inyección representó el 48,21% de la participación del mercado de resina de acrilonitrilo butadieno estireno (ABS) en 2025 y está preparado para crecer a una CAGR del 5,2% hasta 2031.

- Por grado de ABS, el uso general representó el 37,56% del tamaño del mercado de resina de acrilonitrilo butadieno estireno (ABS) en 2025, mientras que el retardante de llama avanza a una CAGR del 6,6% hasta 2031.

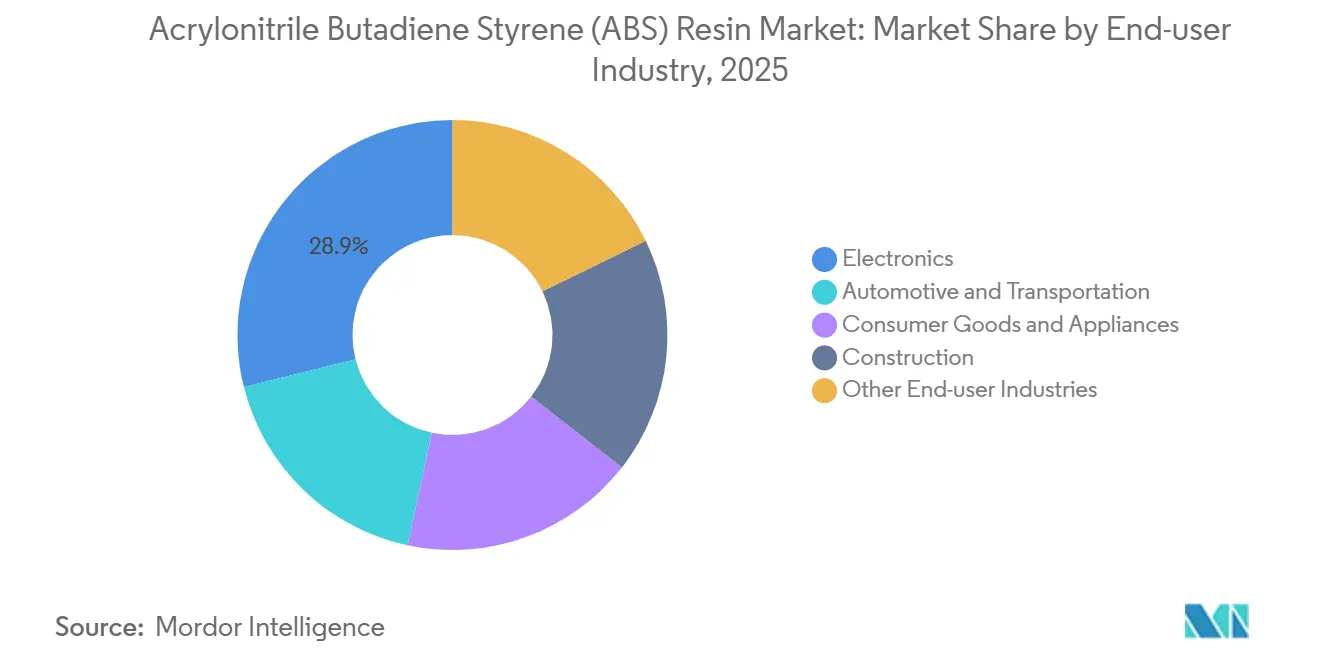

- Por industria de usuario final, la electrónica lideró con una participación de ingresos del 28,89% en 2025; se prevé que los bienes de consumo y electrodomésticos se expandan a una CAGR del 6,26% hasta 2031.

- Por geografía, Asia-Pacífico dominó con el 76,12% del tamaño del mercado de resina de acrilonitrilo butadieno estireno (ABS) en 2025 y está creciendo a una CAGR del 5,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Resina de Acrilonitrilo Butadieno Estireno (ABS)

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reducción de Peso y Sustitución de Metales en Plataformas de Electromovilidad | +1.2% | Global con concentración en China, Unión Europea, América del Norte | Mediano plazo (2-4 años) |

| Electrodomésticos para el Hogar Inteligente que Requieren Grados Resistentes al Calor de Alto Brillo | +0.9% | China, India, Corea del Sur; expansión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Expansiones de Capacidad en Asia-Pacífico e Integración Aguas Abajo | +1.5% | China, Tailandia, Indonesia, Vietnam | Corto plazo (≤ 2 años) |

| Demanda de ABS Electrodepositado en Radomos de Ondas Milimétricas 5G | +0.3% | Corea del Sur, China, Estados Unidos | Largo plazo (≥ 4 años) |

| Componentes de Cabina Retardantes de Llama Sin Halógenos para Aviones Regionales | +0.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de Peso y Sustitución de Metales en Plataformas de Electromovilidad

Los fabricantes de vehículos eléctricos están reemplazando el acero y el aluminio por ABS reforzado para compensar la masa de la batería y ampliar la autonomía. El ABS de fibra de vidrio larga ENLITE de SABIC, comercializado en 2025, reduce entre un 25 y un 30% el peso de las cubiertas de las bandejas de baterías al tiempo que cumple los límites de inflamabilidad UL 94 HB[1]SABIC, "Lanzamiento de ABS de Fibra de Vidrio Larga ENLITE," sabic.com. Trinseo codesarrolló módulos de puertas que eliminan 18 kg por vehículo y añaden aproximadamente 2 km de autonomía de conducción por carga. Las empresas emergentes chinas aún prefieren el polipropileno en los protectores inferiores de la carrocería, pero los fabricantes de equipos originales europeos especifican ABS donde importa la apariencia superficial. El Consejo Americano de Química sitúa el uso de ABS en vehículos ligeros de América del Norte en 24 libras en 2023, una cifra que aumentará con las plataformas de vehículos eléctricos de batería[2]Consejo Americano de Química, "Contenido de Plástico en Vehículos de América del Norte," americanchemistry.com. Los objetivos de CO₂ de la Unión Europea para 2027 intensifican el impulso hacia la reducción de peso, llevando a los fabricantes de automóviles a precalificar grados retardantes de llama que superen las pruebas de combustión ISO 3795.

Electrodomésticos para el Hogar Inteligente que Requieren Grados Resistentes al Calor de Alto Brillo

Los refrigeradores con pantalla táctil, las lavadoras con IoT y las placas de inducción necesitan compuestos de ABS que mantengan el brillo, resistan el calor y protejan la electrónica de las descargas estáticas. Los refrigeradores premium 2025 de LG Electronics utilizan ABS resistente al calor con una temperatura de deflexión superior a 95 °C, lo que permite paredes más delgadas y pantallas más grandes durante el transporte en el verano del sur de Asia. Samsung presentó un grado cuya resistividad superficial por debajo de 10¹⁰ Ω/sq minimiza las descargas electrostáticas alrededor de los módulos Wi-Fi. La Oficina de Eficiencia Energética de India eleva los requisitos de etiquetado energético de electrodomésticos en 2026, y Whirlpool ha aumentado el contenido de ABS en sus lavadoras de carga superior del 8% al 12% del costo de materiales desde 2023. Los retardantes de llama sin halógenos añaden entre un 3 y un 5% al costo de composición, pero satisfacen los requisitos de exportación de RoHS y REACH.

Expansiones de Capacidad en Asia-Pacífico e Integración Aguas Abajo

Solo China añadió aproximadamente 1,5 millones de toneladas de capacidad de ABS entre 2024 y 2025, liderado por la planta de 600 kt de INEOS-Sinopec en Ningbo y el complejo de 600 kt de Zhejiang Petrochemical en Zhoushan. Las unidades de estireno y acrilonitrilo ubicadas conjuntamente reducen entre 80 y 100 USD por tonelada en costos logísticos y cubren las oscilaciones de materias primas. La línea de 300 kt de Yulong Petrochemical en Liaoning, en funcionamiento desde mediados de 2025, apunta a grados de alto impacto para las plantas de automóviles cercanas. PTT Global Chemical de Tailandia y Chandra Asri de Indonesia están siguiendo con expansiones que abastecerán a los fabricantes de electrodomésticos de la ASEAN que se están reubicando fuera de China. La nueva capacidad redujo los precios al contado de ABS en el noreste de Asia un 12% interanual en el cuarto trimestre de 2025, presionando a los productores no integrados de Europa y América del Norte.

Demanda de ABS Electrodepositado en Radomos de Ondas Milimétricas 5G

Las estaciones base 5G de ondas milimétricas necesitan radomos que acepten el recubrimiento metálico para el blindaje contra interferencias electromagnéticas y mantengan baja la pérdida dieléctrica. El ABS electrodepositado, pretratado con paladio, ofrece una constante dieléctrica cercana a 2,8 a 28 GHz, suficiente para las pequeñas celdas urbanas utilizadas por los proveedores de Samsung y LG, aunque el PTFE funciona mejor en los macrosites rurales. Las restricciones REACH de la Unión Europea sobre el cromo hexavalente obligaron a cambiar a baños trivalentes que se adhieren mal al ABS a menos que se añadan costosos pretratamientos. China tiene como objetivo 2,5 millones de estaciones base 5G para 2027, aunque las estimaciones de la industria sugieren que solo entre el 8 y el 10% emplearán radomos de ABS, con la mayoría optando por mezclas de PC-PBT que evitan el recubrimiento.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de los Precios de la Materia Prima de Acrilonitrilo | -0.8% | Europa y América del Norte (sitios no integrados), global | Corto plazo (≤ 2 años) |

| Sustitución por Polímeros de Base Biológica/Compostables en Electrónica | -0.5% | Europa, América del Norte, Japón | Mediano plazo (2-4 años) |

| Estrictos Límites Nórdicos de COV en Plantas de Procesamiento de ABS | -0.2% | Suecia, Noruega, Finlandia, Dinamarca | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de la Materia Prima de Acrilonitrilo

El acrilonitrilo representa entre el 35 y el 40% del costo del ABS, y una caída del 25% en los precios al contado del noreste de Asia durante 2024 redujo drásticamente los márgenes de los productores no integrados en Europa y Estados Unidos. Las instalaciones alemanas y texanas paralizaron líneas en el tercer trimestre de 2025 tras una compresión de márgenes de entre 150 y 200 USD por tonelada. La volatilidad del propileno agrava el problema: los contratos de la Costa del Golfo de Estados Unidos se dispararon un 18% a principios de 2025 tras las interrupciones en las refinerías, para luego retroceder una vez que los crackers de nafta asiáticos aumentaron su producción. Los proveedores de primer nivel del sector automotriz insisten cada vez más en reajustes trimestrales del precio de la resina, trasladando el riesgo aguas arriba. Los actores verticalmente integrados como INEOS y Formosa Plastics disfrutan de una ventaja de entre 100 y 120 USD por tonelada y pueden capear las caídas. La Agencia Internacional de Energía espera que el crudo se mantenga ampliamente estable hasta 2027, pero señala el suministro de propano de Oriente Medio como una variable impredecible.

Sustitución por Polímeros de Base Biológica/Compostables en Electrónica

Las marcas de electrónica de consumo están probando mezclas de PLA y PHA para cumplir sus compromisos de sostenibilidad. European Bioplastics proyecta que la capacidad global de bioplásticos alcanzará los 7,43 millones de toneladas en 2028, una CAGR del 27,2%, desafiando directamente al ABS en piezas de paredes delgadas. La línea Galaxy 2025 de Samsung adoptó una cubierta trasera de PLA certificada según ISO 14855, aunque la temperatura de deflexión al calor de 58 °C limita el uso estructural. Apple ya obtiene el 12% de la masa de plástico de sus MacBook de materias primas recicladas o de base biológica y tiene como objetivo duplicar esa cifra para 2027. Los polímeros de base biológica cuestan entre un 20 y un 30% más que el ABS virgen, aunque las regulaciones europeas y japonesas sobre responsabilidad ampliada del productor justifican la prima. Persisten brechas técnicas: la sensibilidad a las muescas del PLA y la infraestructura de compostaje limitada frenan la adopción generalizada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Procesamiento: El Moldeo por Soplado por Inyección Amplía su Liderazgo

El moldeo por soplado por inyección representó el 48,21% del tamaño del mercado de resina de acrilonitrilo butadieno estireno (ABS) en 2025 y se prevé que asegure una CAGR del 5,2% hasta 2031, ya que los productores de electrodomésticos, automóviles y electrónica prefieren sus cortos tiempos de ciclo. La máquina servohidráulica 2025 de ENGEL con etiquetado en molde redujo el consumo de energía por pieza un 18% en medio del aumento de los precios de la electricidad en Europa. El moldeo por soplado por extrusión crece lentamente a medida que el moldeo rotacional compite por piezas de gran formato. El moldeo por soplado por inyección y estiramiento se utiliza principalmente para botellas cosméticas y farmacéuticas y se enfrenta a las prohibiciones de plásticos de un solo uso en la Unión Europea e India.

Los fabricantes de maquinaria chinos como Haitian y Borch lanzaron sistemas de soplado por inyección totalmente eléctricos con precios entre un 25 y un 30% por debajo de los rivales europeos en 2024, acelerando la adopción en la ASEAN y el sur de Asia. El SUV eléctrico iX 2025 de BMW utiliza conductos de ABS moldeados por soplado por inyección para el control térmico de la batería, lo que subraya la versatilidad de la tecnología. Bosch está pilotando el moldeo por soplado por coinyección que intercala polipropileno reciclado entre capas de ABS para cumplir las normas de contenido reciclado del Diseño Ecológico de la Unión Europea. Las prácticas de validación ISO 16012 se están extendiendo, y los proveedores de primer nivel citan tolerancias más estrictas como un factor que favorece el moldeo por soplado por inyección.

Por Grado de ABS: Los Grados Especiales Capturan la Prima de Crecimiento

El ABS de uso general retuvo el 37,56% del volumen en 2025. El ABS retardante de llama lidera el crecimiento con una CAGR del 6,6%, impulsado por los requisitos UL 94 V-0 para hardware 5G y las normas de cabina de la Administración Federal de Aviación. El grado LNP STAT-KON de SABIC con trihidrato de aluminio y fósforo rojo ofrece un índice de oxígeno límite del 28% manteniendo el impacto Izod por encima de 18 kJ/m², satisfaciendo las necesidades de aparamenta de Siemens en 2025.

Los grados de alto impacto alimentan los parachoques y las carcasas de herramientas eléctricas, mientras que el ABS para electrodeposición se divide entre la demanda de molduras de automóviles en mercados emergentes y el uso decreciente en Europa Occidental debido a los límites de cromo de REACH. El ABS resistente al calor se beneficia de la penetración de los electrodomésticos inteligentes; el HR-180 de LG Chem con un punto Vicat de 105 °C reemplazó al policarbonato en los paneles de las placas de inducción, reduciendo el costo de materiales un 15%. Los grados Magnum FR de Trinseo combinan retardancia de llama y estabilidad térmica para estaciones de carga de vehículos eléctricos y bastidores de centros de datos, ilustrando los requisitos de rendimiento convergentes.

Por Industria de Usuario Final: El Impulso de los Bienes de Consumo se Consolida

La electrónica lideró con el 28,89% de la demanda en 2025, pero los bienes de consumo y electrodomésticos avanzan más rápido con una CAGR del 6,26% a medida que el aumento de los ingresos en India y el sudeste asiático impulsa las compras de productos domésticos premium. Whirlpool India aumentó el contenido de ABS en las lavadoras del 8% al 12% del costo de materiales entre 2023 y 2025 para mantenerse al ritmo de LG y Samsung. La demanda del segmento automotriz y de transporte está impulsada por la reducción de peso en vehículos eléctricos y piezas como las cubiertas de bandejas de baterías ENLITE de SABIC.

La construcción mantiene una participación relativamente menor ya que el PVC y el polietileno reticulado desafían al ABS en tuberías. Los dispositivos médicos, los artículos deportivos y la impresión 3D muestran una amplia variabilidad: Stratasys lanzó un filamento de ABS retardante de llama para utillaje aeroespacial en 2025, mientras que el piloto de reciclaje de electrodomésticos de Philips incorporó un 15% de ABS reciclado en nuevas carcasas de cafeteras sin perder las aprobaciones UL.

Análisis Geográfico

Asia-Pacífico capturó el 76,12% del volumen en 2025 y crecerá a una CAGR del 5,23% hasta 2031, anclado por mega-complejos integrados como INEOS-Sinopec Ningbo y Zhejiang Petrochemical Zhoushan que reducen entre 80 y 100 USD por tonelada en logística de materias primas y amortiguan las oscilaciones del acrilonitrilo. La demanda de India aumenta significativamente por el auge de la producción de electrodomésticos, con las etiquetas de la Oficina de Eficiencia Energética de 2026 impulsando la adopción de ABS resistente al calor. El crecimiento de la ASEAN se acelera a medida que PTT Global Chemical y Chandra Asri añaden capacidad para abastecer las líneas de electrodomésticos reubicadas.

El crecimiento del mercado de América del Norte está influenciado por la producción automotriz estable y la sustitución por TPO en interiores. La planta de SABIC en Texas suministra grados retardantes de llama para bastidores de centros de datos, mientras que la reexportación de molduras cromadas de México mantiene a flote el ABS para electrodeposición a pesar de los inminentes límites de cromo del T-MEC.

El mercado de Europa crece bajo el endurecimiento de las normas de COV y de ajuste en frontera de carbono que elevan los costos para los moldeadores más pequeños. Los fabricantes de equipos originales alemanes se desplazan hacia mezclas de PC-ABS, y el Bayblend de Covestro ganó los tableros de instrumentos 2025 en Volkswagen y BMW. Los sectores automotriz y de electrodomésticos de Brasil lideran la demanda de ABS en América del Sur, aunque las oscilaciones del tipo de cambio presionan los márgenes de Unigel. La demanda de ABS en Oriente Medio y África está respaldada por la producción de bajo costo de SABIC en Jubail y la diversificación aguas abajo de Arabia Saudita.

Panorama regulatorio

Los productores y transformadores de resina ABS operan bajo marcos de cumplimiento de emisiones al aire y sustancias químicas que afectan la economía de las plantas y los flujos comerciales transfronterizos. En los Estados Unidos, la fabricación de ABS se rige por el programa NESHAP del Grupo IV de Polímeros y Resinas de la US EPA, en virtud de la Clean Air Act, que se enfoca en las emisiones de contaminantes atmosféricos peligrosos orgánicos provenientes de respiraderos de proceso, almacenamiento y sistemas de aguas residuales. Esto genera un mayor valor para los equipos de control de mejor disponibilidad y prácticas operativas más estrictas en grandes sitios integrados.

En la Unión Europea, las medidas comerciales y de cumplimiento de productos han endurecido las condiciones de acceso al mercado para el ABS. La Comisión Europea emitió el Reglamento (UE) 2026/316 el 12 de febrero de 2026, imponiendo derechos antidumping definitivos sobre las importaciones de ABS provenientes de la República de Corea y Taiwán, lo que puede modificar las decisiones de abastecimiento de los compuestadores y moldeadores europeos. Por separado, el Reglamento (UE) 2025/351 de la Comisión refuerza los requisitos de documentación y transición para ciertos materiales plásticos utilizados en aplicaciones de contacto con alimentos, incluyendo una fecha límite del 16 de septiembre de 2026 para existencias no conformes. Esto genera presión adicional sobre la trazabilidad y las declaraciones de proveedores en toda la cadena de suministro de ABS. Si bien el ABS como polímero generalmente no requiere registro bajo REACH de la UE, los monómeros constituyentes (estireno, acrilonitrilo y 1,3-butadieno) permanecen dentro del régimen de registro y gestión de peligros de REACH, lo que influye en los costos de adquisición y cumplimiento en las etapas iniciales de la cadena.

Análisis de la cadena de valor

La cadena de valor de la resina ABS comienza con las materias primas petroquímicas ascendentes y la producción de monómeros, principalmente acrilonitrilo, butadieno y estireno, que impulsan una gran parte de los costos de efectivo del ABS (el acrilonitrilo solo representa alrededor del 35-40% del costo del ABS en el alcance actual del RD). Los complejos integrados en Asia-Pacífico, especialmente en China, se benefician de unidades de monómeros y polímeros ubicadas conjuntamente, lo que reduce la exposición logística y mejora la capacidad de respuesta durante las fluctuaciones de materias primas. Los productores no integrados en Europa y América del Norte enfrentan una mayor volatilidad de márgenes cuando los precios de los monómeros se mueven abruptamente.

En la etapa intermedia, el ABS se produce mediante rutas de polimerización en masa (bulk), emulsión o híbridas, y luego se vende como resina virgen en gránulos (el alcance del informe) o es transformado por compuestadores en formulaciones específicas para aplicaciones. La demanda descendente se concentra en electrónica, bienes de consumo y electrodomésticos, y automotriz y transporte, donde los moldeadores y OEM especifican propiedades vinculadas a normas y aprobaciones, como las clasificaciones de inflamabilidad UL 94 para carcasas eléctricas y electrónicas. La distribución generalmente va del productor a almacenes regionales y compuestadores, y luego a moldeadores por inyección-soplado y otros transformadores de procesamiento. El plazo de entrega, la capacidad de igualación de color y la documentación de cumplimiento se posicionan cada vez más junto al precio como factores diferenciadores.

Panorama Competitivo

El Mercado de Resina de Acrilonitrilo Butadieno Estireno (ABS) está moderadamente consolidado. Los centros de INEOS Styrolution en Ningbo y Amberes integran estireno, acrilonitrilo y polimerización, logrando una ventaja de costo de entre 100 y 120 USD por tonelada. SABIC se orienta hacia el ABS de especialidad que obtiene primas de precio del 15 al 25%; su lanzamiento ENLITE 2025 para carcasas de baterías de vehículos eléctricos muestra cómo los actores establecidos defienden su participación con soluciones de reducción de peso. La cartera de patentes de retardantes de llama sin halógenos de Trinseo se alinea con la demanda aeroespacial y de centros de datos, mientras que la planta greenfield de Formosa Plastics en Luisiana, prevista para 2028, aprovecha la materia prima de etano de esquisto barato para atender a clientes del sur de Estados Unidos y México. Las empresas emergentes de acrilonitrilo de base biológica están pilotando mezclas con Samsung, insinuando un riesgo de sustitución a largo plazo, aunque los volúmenes comerciales siguen siendo insignificantes. Los procesadores nórdicos que instalaron previamente sistemas de abatimiento de COV ahora ofrecen precios más competitivos que los rivales que se enfrentan a los plazos de cumplimiento de la Unión Europea de 2026, ganando posición en las cadenas de suministro automotrices que valoran las credenciales ISO 14001.

Líderes de la Industria de Resina de Acrilonitrilo Butadieno Estireno (ABS)

LG Chem

INEOS

CHIMEI

SABIC

Formosa Plastics Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los grados especializados de ABS que abordan la electrificación, la premiumización de electrodomésticos y las limitaciones de cumplimiento definen el espacio en blanco más viable dentro del alcance del ABS virgen. Los grados ignífugos y resistentes al calor ya muestran una tracción visible desde carcasas eléctricas y electrónicas y electrodomésticos para el hogar inteligente, respaldados por desarrollos concretos como la comercialización de SABIC del ABS con fibra de vidrio larga ENLITE en 2025 para cubiertas de bandejas de baterías de vehículos eléctricos y el uso por parte de LG Electronics de ABS resistente al calor en refrigeradores premium de 2025. La inversión del lado de los procesadores también sigue estas formulaciones de mayor valor, incluyendo el compromiso de INEOS Styrolution de 120 millones de EUR en enero de 2026 para expandir su sitio de compuestado de ABS en Amberes en 80 kt por año, con líneas de doble husillo adicionales para grados ignífugos y resistentes al calor.

La diferenciación vinculada a la circularidad es otra área de oportunidad dentro del límite de ABS virgen en gránulos: los productores utilizan materias primas recicladas certificadas por balance de masa en ofertas de grado virgen para satisfacer las adquisiciones sostenibles de los clientes. Trinseo lanzó las resinas ABS MAGNUM ECO+ en junio de 2024 utilizando hasta el 60% de estireno reciclado químicamente bajo un enfoque de balance de masa ISCC+, ofreciendo a clientes de los sectores automotriz, industrial y de bienes de consumo una forma de reducir la huella ambiental manteniendo el comportamiento de procesamiento familiar del ABS. Los programas públicos también están impulsando la capacidad de reciclaje para el ABS al final de su vida útil, incluyendo el proyecto ABSolEU respaldado por la Comisión Europea (activo en 2026 según CORDIS), que apunta a un ecosistema creciente en torno al reciclaje y trazabilidad del ABS. Esto puede respaldar la demanda de flujos de ABS virgen más consistentes y compatibles con aditivos en diseños de circuito cerrado y mezclas de mayor rendimiento.

Desarrollos recientes del sector

- Junio de 2026: Suzhou Plenty Plastic reportó un envío de exportación de 125 toneladas métricas de resina ABS a los Países Bajos, marcando una entrada directa al mercado europeo a través del Puerto de Róterdam. El movimiento destaca cómo los proveedores asiáticos más pequeños están buscando canales de exportación hacia mercados finales regulados, agregando presión competitiva incremental sobre las redes de distribución establecidas.

- Diciembre de 2025: LG Chem completó una actualización de polimerización continua de 150 000 millones de KRW en Yeosu para reducir los tiempos de ciclo y ampliar la flexibilidad de producción para el ABS utilizado en paneles de electrodomésticos de alto brillo. La actualización se combinó con un acuerdo de suministro de cinco años con Samsung Electronics, fortaleciendo la absorción asegurada de grados especializados orientados a electrodomésticos y ajustando la alineación de proveedores con grandes compradores de electrónica.

- Junio de 2024: Trinseo lanzó las resinas ABS y SAN MAGNUM ECO+ que incorporan estireno reciclado químicamente utilizando un enfoque de balance de masa ISCC+, posicionadas como materiales de sustitución directa para aplicaciones automotrices, industriales y de bienes de consumo. Esto amplió el conjunto de opciones de ABS de menor huella disponibles comercialmente y elevó el estándar de trazabilidad y atributos de sostenibilidad en licitaciones competitivas.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca la resina ABS virgen vendida en gránulos para moldeo y extrusión posterior en componentes terminados en industrias como la automotriz, electrónica, electrodomésticos y construcción. El dimensionamiento se construye en términos de volumen, ya que el ABS se contrata y monitorea comúnmente en toneladas.

Exclusiones de alcance: se excluyen el ABS reciclado, las mezclas PC-ABS y los copolímeros SAN para evitar mezclar la demanda de resina con los circuitos de compuestado y reciclaje.

Descripción general de la segmentación

- Por Tecnología de Procesamiento

- Moldeo por Soplado por Inyección

- Moldeo por Soplado por Extrusión

- Moldeo por Soplado por Inyección y Estiramiento

- Por Grado de ABS

- Uso General

- Alto Impacto

- Electrodeposición

- Retardante de Llama

- Resistente al Calor

- Por Industria de Usuario Final

- Automotriz y Transporte

- Electrónica

- Bienes de Consumo y Electrodomésticos

- Construcción

- Otras Industrias de Usuario Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Tailandia

- Vietnam

- Malasia

- Indonesia

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Turquía

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Egipto

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer el contexto de oferta y demanda del ABS y para anclar los insumos del modelo que pueden verificarse con divulgaciones públicas. Nos referimos a fuentes públicas como las estadísticas comerciales de UN Comtrade, oficinas nacionales de estadística para índices de producción industrial, indicadores económicos de la OCDE, y literatura técnica y revistas abiertas sobre procesamiento de polímeros y rendimiento en uso final.

Junto con esto, utilizamos informes anuales de empresas, presentaciones a inversores, anuncios de plantas y cobertura de prensa creíble para mapear los cambios de capacidad y el posicionamiento típico de grados. Se utilizó de manera selectiva una suscripción de pago para datos financieros e inteligencia empresarial con el fin de estandarizar la presencia de los productores, y se utilizó una base de datos a nivel de envíos de importación-exportación cuando los flujos comerciales ayudaron a explicar los balances regionales. Los ejemplos anteriores son solo ilustrativos, y también se revisaron muchos otros documentos públicos para la recopilación de datos, validación y aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba la visión documental y para llenar los vacíos que los datos públicos no pueden explicar bien, incluyendo los cambios típicos en la combinación de grados de ABS, la sustitución por PP o PC-ABS en piezas específicas, y cómo los transformadores manejan la transferencia de precios. Hablamos con productores, distribuidores, compuestadores y grandes transformadores en Asia-Pacífico, EMEA y las Américas, para poder verificar los supuestos frente al comportamiento real de compra y procesamiento.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Altos ejecutivos: 21% | Asia-Pacífico: 47% |

| Nivel medio: 42% | Líderes funcionales/de unidad: 23% | EMEA: 31% |

| Actores más pequeños: 22% | Gerentes: 56% | Américas: 22% |

Dimensionamiento y pronóstico del mercado

Nuestro dimensionamiento principal comienza con una construcción descendente del conjunto de demanda, donde el consumo de polímero se reconstruye combinando señales de producción y comercio regional con indicadores de tracción de uso final. Una vez establecido ese conjunto de demanda, se divide utilizando huellas prácticas del ABS, como la intensidad del moldeo por inyección en electrodomésticos e interiores automotrices, las tendencias de producción de carcasas electrónicas, y el ritmo de la reducción de peso y los cambios de diseño que influyen en la elección de resina.

Para mantener los totales realistas, se realizaron verificaciones ascendentes selectivas utilizando adiciones de capacidad de los productores, rangos de tasas operativas típicas compartidos en entrevistas, y volúmenes de conversión muestreados cuando fueron creíbles. Cuando aparecieron vacíos, por ejemplo cuando los códigos comerciales confunden el ABS con estirénicos relacionados, los supuestos se ajustaron utilizando la retroalimentación de las entrevistas y verificaciones de coherencia entre regiones. Los pronósticos se construyeron utilizando análisis de escenarios vinculados a variables como la producción industrial, la fabricación de automóviles, la producción de bienes de consumo duraderos, la dirección de los envíos de electrónica y los patrones esperados de sustitución del ABS, y luego la trayectoria se revisó con expertos para confirmar que la visión prospectiva sea viable.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples pasadas para que las cifras finales no dependan de una única fuente de datos. Comparamos los resultados del modelo con señales independientes como los cronogramas de cambio de capacidad, la lógica de balanza comercial y el impulso de la fabricación descendente, y luego investigamos los valores atípicos antes de bloquear el conjunto de datos.

Se utiliza una segunda revisión por analista para verificar nuevamente los cálculos, las unidades y cualquier paso en el que se haya utilizado una variable proxy. Si se observa una variación significativa respecto a los patrones de consumo esperados, se vuelve a contactar a los encuestados y se refinan los supuestos. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos significativos, seguidas de una verificación final previa a la entrega para que los clientes reciban la visión más reciente.

Comparación del tamaño del mercado de resina ABS (acrilonitrilo butadieno estireno) de Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas del mercado de ABS a menudo no coinciden porque el alcance no se mantiene consistente, y porque algunas fuentes presentan valores de ingresos mientras que otras rastrean toneladas. Las diferencias también surgen de si se cuentan los materiales reciclados y compuestados, y de cuánto de la cadena de conversión descendente se incluye.

La brecha principal proviene de mezclar la demanda solo de resina con materiales adyacentes, donde Mordor Intelligence mantiene la estimación limitada al ABS virgen en gránulos en toneladas y excluye los volúmenes de ABS reciclado y aleaciones PC-ABS que pueden inflar los totales reportados cuando se contabilizan juntos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9,78 millones de USD (2026) | |

| Consultoría global A | 23,11 mil millones de USD (2024) | Utiliza una definición basada en ingresos con una cobertura de aplicaciones más amplia y no separa claramente la resina ABS virgen de los materiales estirénicos compuestados o adyacentes, lo que eleva el total en comparación con una visión de resina solo en toneladas. |

| Editorial del sector B | 24,17 mil millones de USD (2025) | Enmarca el mercado por conjuntos de ingresos de uso final y participaciones de valor regionales, y las exclusiones no son explícitas, por lo que la economía de materiales reciclados y mezclados puede quedar capturada indirectamente en la cifra. |

La comparación muestra que la dispersión está determinada más por lo que se está contando y la unidad de medida que por un desacuerdo sobre la dirección de la demanda. Al mantener el alcance vinculado a una forma clara de resina y luego verificarlo frente a indicadores de capacidad, comercio y uso final, el modelo se mantiene rastreable y repetible para las discusiones de planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda global proyectada de resina de acrilonitrilo butadieno estireno (ABS) para 2031?

Se prevé que la demanda global de resina de ABS alcance los 12,26 millones de toneladas en 2031, expandiéndose desde los 9,78 millones de toneladas en 2026 a una CAGR del 4,63%.

¿Qué región se espera que contribuya con la mayor participación del volumen de resina de ABS hasta 2031?

Asia-Pacífico seguirá siendo dominante, con el 76,12% del volumen global en 2025 y creciendo a una CAGR del 5,23% respaldada por las adiciones de capacidad integradas en China y el sudeste asiático.

¿Qué grado de ABS se anticipa que registrará la tasa de crecimiento más rápida durante el período de pronóstico?

Se prevé que los grados de ABS retardantes de llama crezcan a una CAGR del 6,6%, impulsados por los requisitos de inflamabilidad UL 94 V-0 y FAA 14 CFR 25 en piezas de estaciones base 5G y aeroespaciales.

¿Cómo evolucionará la adopción del moldeo por soplado por inyección para los procesadores de ABS?

El moldeo por soplado por inyección ya domina el 48,21% del volumen de 2025 y se espera que aumente a una CAGR del 5,2% a medida que los fabricantes de electrodomésticos, automóviles y electrónica prefieren sus ciclos más cortos y el ahorro de energía.

¿Qué desafío clave podría presionar la rentabilidad de los productores de ABS a corto plazo?

La volatilidad de la materia prima de acrilonitrilo, que redujo los márgenes hasta en 150-200 USD por tonelada para los productores europeos y estadounidenses no integrados en 2025, representa la amenaza más inmediata.

¿Qué tendencia de materiales emergente podría desplazar parte de la demanda de ABS en carcasas electrónicas?

Los poliésteres de base biológica como las mezclas de PLA y PHA están ganando terreno, con la capacidad global de bioplásticos proyectada para triplicarse hasta los 7,43 millones de toneladas en 2028, desafiando al ABS en aplicaciones de paredes delgadas.

Última actualización de la página el: