Acrylnitril-Butadien-Styrol (ABS) Harz Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

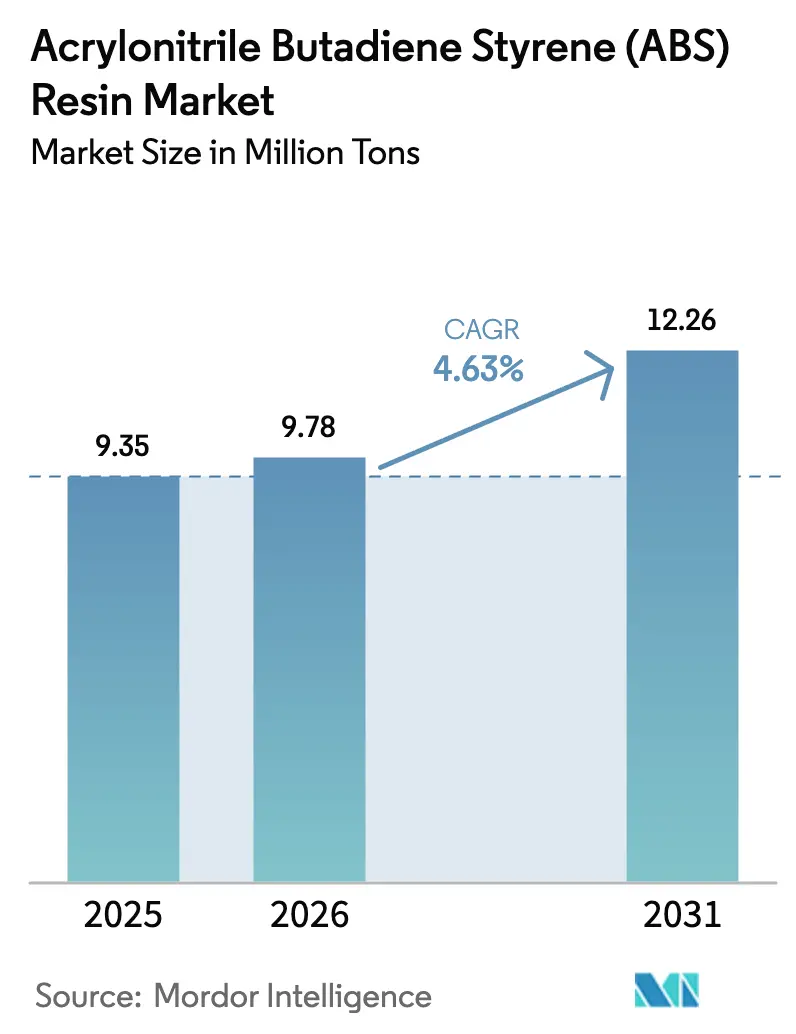

| Marktvolumen (2026) | 9.78 Millionen Tonnen |

| Marktvolumen (2031) | 12.26 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Acrylnitril-Butadien-Styrol (ABS) Harz Marktanalyse von Mordor Intelligence

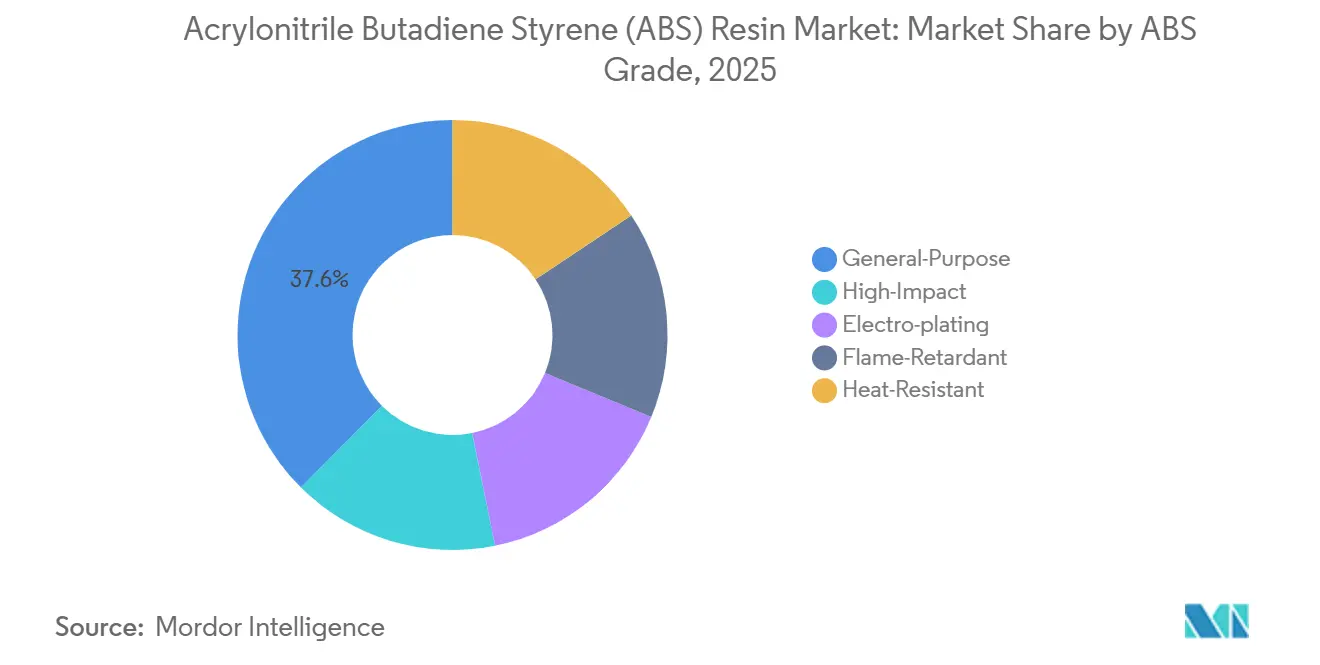

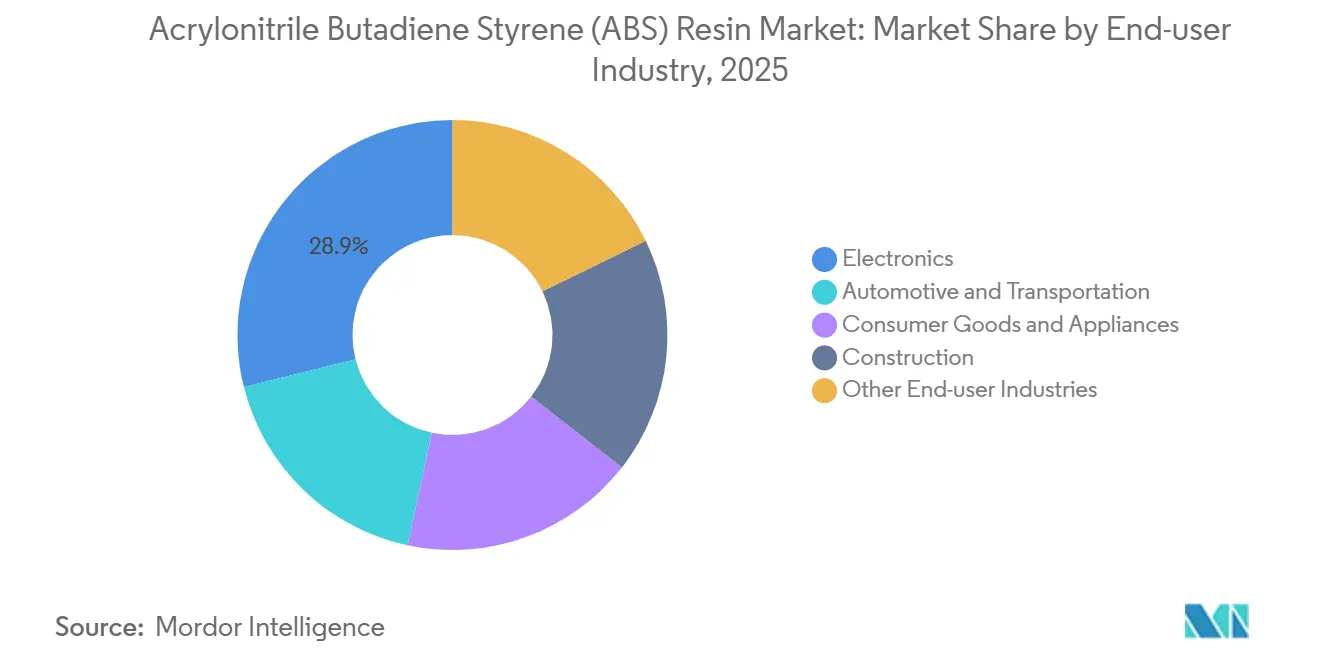

Die Marktgröße des Acrylnitril-Butadien-Styrol Harz Marktes wird voraussichtlich von 9,35 Millionen Tonnen im Jahr 2025 auf 9,78 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,63 % über den Zeitraum 2026–2031 ein Volumen von 12,26 Millionen Tonnen erreichen. Kapazitätserweiterungen von mehr als 1,5 Millionen Tonnen in China zwischen 2024 und 2025 haben das Volumenwachstum aufrechterhalten, obwohl die Acrylnitril-Rohstoffpreise stark schwanken und biobasierte Polymeralternativen die Nachfrage bei Elektronikgehäusen zunehmend beeinflussen. Der Anteil des Spritzblasformens von 48,21 % im Jahr 2025 unterstreicht den Effizienzvorsprung dieser Technologie bei komplexen Hohlteilen, während Allzweckqualitäten mit einem Anteil von 37,56 % in kostenempfindlichen Konsumgütern verankert bleiben. Der Anteil von Asien-Pazifik von 76,12 % unterstreicht die vertikal integrierte Versorgungsbasis der Region sowie die Anziehungskraft der nachgelagerten Produktionszentren für Haushaltsgeräte und Automobile. Die Wettbewerbsintensität bleibt moderat: Die fünf größten Hersteller halten rund 45 % der Kapazität, doch die steigende Nachfrage nach Spezialqualitäten lässt Raum für regionale Akteure, Nischen zu besetzen.

Wichtigste Erkenntnisse des Berichts

- Nach Verarbeitungstechnologie hielt das Spritzblasformen im Jahr 2025 einen Anteil von 48,21 % am Acrylnitril-Butadien-Styrol (ABS) Harz Markt und soll bis 2031 mit einer CAGR von 5,2 % wachsen.

- Nach ABS-Qualität entfiel auf Allzweckqualitäten im Jahr 2025 ein Anteil von 37,56 % an der Acrylnitril-Butadien-Styrol (ABS) Harz Marktgröße, während flammhemmende Qualitäten bis 2031 mit einer CAGR von 6,6 % wachsen.

- Nach Endverbraucherbranche führte die Elektronik im Jahr 2025 mit einem Umsatzanteil von 28,89 %; Konsumgüter und Haushaltsgeräte sollen bis 2031 mit einer CAGR von 6,26 % wachsen.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 76,12 % an der Acrylnitril-Butadien-Styrol (ABS) Harz Marktgröße und wächst bis 2031 mit einer CAGR von 5,23 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Acrylnitril-Butadien-Styrol (ABS) Harz Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leichtbau und Metallersatz in Plattformen für elektrische Mobilität | +1.2% | Global mit Schwerpunkt in China, EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Intelligente Haushaltsgeräte mit Bedarf an hochglänzenden, hitzebeständigen Qualitäten | +0.9% | China, Indien, Südkorea; Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterungen in Asien-Pazifik und nachgelagerte Integration | +1.5% | China, Thailand, Indonesien, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach galvanisierbarem ABS für 5G-Millimeterwellen-Radomkuppeln | +0.3% | Südkorea, China, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Halogenfreie flammhemmende Cockpitkomponenten für Regionalflugzeuge | +0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichtbau und Metallersatz in Plattformen für elektrische Mobilität

Elektrofahrzeughersteller ersetzen Stahl und Aluminium durch verstärktes ABS, um die Batteriemasse auszugleichen und die Reichweite zu erhöhen. SABICs ENLITE Langlasglasfaser-ABS, das 2025 kommerzialisiert wurde, reduziert das Gewicht von Batteriewannenabdeckungen um 25–30 %, während die Entflammbarkeitsgrenzwerte nach UL 94 HB eingehalten werden[1]SABIC, "ENLITE Langlasglasfaser-ABS-Einführung," sabic.com. Trinseo hat gemeinsam Türmodule entwickelt, die 18 kg pro Fahrzeug einsparen und die Fahrreichweite pro Ladung um rund 2 km erhöhen. Chinesische Start-ups bevorzugen bei Unterbodenverkleidungen weiterhin Polypropylen, doch europäische OEMs schreiben ABS vor, wo das Oberflächenaussehen entscheidend ist. Der American Chemistry Council beziffert den ABS-Einsatz in nordamerikanischen Pkw im Jahr 2023 auf 24 Pfund – ein Wert, der mit batterieelektrischen Plattformen steigen soll[2]American Chemistry Council, "Kunststoffgehalt in nordamerikanischen Fahrzeugen," americanchemistry.com. Die EU-CO₂-Ziele für 2027 verschärfen den Druck in Richtung Leichtbau und veranlassen Automobilhersteller, flammhemmende Qualitäten vorzuqualifizieren, die die ISO-3795-Brandprüfungen bestehen.

Intelligente Haushaltsgeräte mit Bedarf an hochglänzenden, hitzebeständigen Qualitäten

Berührungsempfindliche Kühlschränke, IoT-Waschmaschinen und Induktionskochfelder benötigen ABS-Compounds, die glänzend bleiben, hitzebeständig sind und Elektronik vor elektrostatischer Entladung schützen. Die Premium-Kühlschränke von LG Electronics aus dem Jahr 2025 verwenden hitzebeständiges ABS mit einer Wärmeformbeständigkeitstemperatur von über 95 °C, was dünnere Wände und größere Displays beim Transport in Südasien während des Sommers ermöglicht. Samsung stellte eine Qualität vor, deren Oberflächenwiderstand unter 10¹⁰ Ω/sq die elektrostatische Entladung in der Nähe von WLAN-Modulen minimiert. Das indische Bureau of Energy Efficiency erhöht 2026 die Anforderungen an Energieetiketten für Haushaltsgeräte, und Whirlpool hat den ABS-Anteil in seinen Toplader-Waschmaschinen seit 2023 von 8 % auf 12 % der Materialkosten erhöht. Halogenfreie Flammschutzmittel erhöhen die Compoundierungskosten um 3–5 %, erfüllen jedoch die RoHS- und REACH-Exportanforderungen.

Kapazitätserweiterungen in Asien-Pazifik und nachgelagerte Integration

China allein hat zwischen 2024 und 2025 rund 1,5 Millionen Tonnen ABS-Kapazität hinzugefügt, angeführt von INEOS-Sinopecs 600-kt-Anlage in Ningbo und Zhejiang Petrochemicals 600-kt-Komplex in Zhoushan. Gemeinsam angesiedelte Styrol- und Acrylnitrileinheiten senken die Logistikkosten um 80–100 USD pro Tonne und sichern gegen Rohstoffschwankungen ab. Yulong Petrochemicals 300-kt-Linie in Liaoning, die seit Mitte 2025 in Betrieb ist, zielt auf hochschlagfeste Qualitäten für nahegelegene Automobilwerke ab. PTT Global Chemical aus Thailand und Chandra Asri aus Indonesien folgen mit Erweiterungen, die ASEAN-Gerätehersteller beliefern werden, die aus China abwandern. Die neuen Kapazitäten haben die ABS-Spotpreise in Nordostasien im vierten Quartal 2025 um 12 % im Jahresvergleich gesenkt und damit nicht integrierte Hersteller in Europa und Nordamerika unter Druck gesetzt.

Nachfrage nach galvanisierbarem ABS für 5G-Millimeterwellen-Radomkuppeln

Millimeterwellen-5G-Basisstationen benötigen Radomkuppeln, die eine Metallbeschichtung zur EMI-Abschirmung akzeptieren und gleichzeitig geringe dielektrische Verluste aufweisen. Galvanisierbares ABS, das mit Palladium vorbehandelt wird, bietet eine Dielektrizitätskonstante von etwa 2,8 bei 28 GHz – ausreichend für urbane Kleinzellen von Samsung- und LG-Lieferanten, obwohl PTFE bei ländlichen Makrostandorten besser abschneidet. Die REACH-Beschränkungen der EU für sechswertiges Chrom erzwangen einen Wechsel zu dreiwertigen Bädern, die schlecht an ABS haften, sofern keine kostenintensiven Vorbehandlungen hinzugefügt werden. China strebt bis 2027 2,5 Millionen 5G-Basisstationen an, doch Branchenschätzungen zufolge werden nur 8–10 % ABS-Radomkuppeln verwenden, während die meisten auf PC-PBT-Blends setzen, die keine Beschichtung erfordern.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Acrylnitril-Rohstoffpreise | -0.8% | Europa und Nordamerika (nicht integrierte Standorte), global | Kurzfristig (≤ 2 Jahre) |

| Substitution durch biobasierte/kompostierbare Polymere in der Elektronik | -0.5% | Europa, Nordamerika, Japan | Mittelfristig (2–4 Jahre) |

| Strenge nordische VOC-Grenzwerte für ABS-Verarbeitungsanlagen | -0.2% | Schweden, Norwegen, Finnland, Dänemark | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Acrylnitril-Rohstoffpreise

Acrylnitril macht 35–40 % der ABS-Kosten aus, und ein Rückgang der nordostasiatischen Spotpreise um 25 % im Jahr 2024 hat die Margen nicht integrierter Hersteller in Europa und den Vereinigten Staaten stark geschmälert. Deutsche und texanische Anlagen haben im dritten Quartal 2025 Linien stillgelegt, nachdem die Margen um 150–200 USD pro Tonne gesunken waren. Die Propylenvolatilität verschärft das Problem: US-Golf-Küstenverträge stiegen Anfang 2025 nach Raffinerieausfällen um 18 %, bevor sie zurückgingen, als asiatische Naphtha-Cracker hochfuhren. Automobilzulieferer der ersten Ebene bestehen zunehmend auf vierteljährlichen Harzpreisanpassungen und verlagern das Risiko damit stromaufwärts. Vertikal integrierte Akteure wie INEOS und Formosa Plastics genießen einen Kostenvorteil von 100–120 USD pro Tonne und können Abschwünge besser abfedern. Die Internationale Energieagentur erwartet bis 2027 weitgehend stabile Rohölpreise, weist jedoch auf das Propangasangebot aus dem Nahen Osten als Unsicherheitsfaktor hin.

Substitution durch biobasierte/kompostierbare Polymere in der Elektronik

Unterhaltungselektronikmarken erproben PLA- und PHA-Blends, um Nachhaltigkeitsziele zu erreichen. European Bioplastics prognostiziert, dass die globale Biokunststoffkapazität bis 2028 auf 7,43 Millionen Tonnen ansteigen wird – eine CAGR von 27,2 % –, was ABS bei dünnwandigen Teilen direkt herausfordert. Samsungs Galaxy-Linie 2025 verwendete eine nach ISO 14855 zertifizierte PLA-Rückabdeckung, obwohl die Wärmeformbeständigkeitstemperatur von 58 °C die strukturelle Verwendung einschränkt. Apple bezieht bereits 12 % der Kunststoffmasse des MacBook aus recycelten oder biobasierten Rohstoffen und strebt an, diesen Anteil bis 2027 zu verdoppeln. Biobasierte Polymere kosten 20–30 % mehr als jungfräuliches ABS, doch europäische und japanische Vorschriften zur erweiterten Herstellerverantwortung rechtfertigen den Aufpreis. Technische Lücken bleiben bestehen: Die Kerbempfindlichkeit von PLA und die begrenzte Kompostierungsinfrastruktur verlangsamen die Massenadoption.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verarbeitungstechnologie: Spritzblasformen baut seinen Vorsprung aus

Das Spritzblasformen hielt im Jahr 2025 einen Anteil von 48,21 % an der Acrylnitril-Butadien-Styrol (ABS) Harz Marktgröße und soll bis 2031 eine CAGR von 5,2 % erzielen, da Hersteller von Haushaltsgeräten, Automobilen und Elektronik seine kurzen Zykluszeiten bevorzugen. ENGELs servohydraulische Maschine aus dem Jahr 2025 mit In-Mold-Etikettierung senkte den Energieverbrauch pro Teil um 18 % inmitten steigender europäischer Strompreise. Das Extrusionsblasformen wächst langsam, da das Rotationsformen bei großformatigen Teilen konkurriert. Das Spritzstreckblasformen wird hauptsächlich für Kosmetik- und Pharmaflaschen eingesetzt und ist mit Verboten für Einwegkunststoffe in der EU und Indien konfrontiert.

Chinesische Maschinenhersteller wie Haitian und Borch brachten 2024 vollelektrische Spritzblassysteme auf den Markt, die 25–30 % günstiger als europäische Konkurrenten sind, was die Verbreitung in ASEAN und Südasien beschleunigt. BMWs elektrisches SUV iX aus dem Jahr 2025 verwendet spritzblasgeformte ABS-Kanäle für die thermische Batteriesteuerung und unterstreicht damit die Vielseitigkeit der Technologie. Co-Spritzblasformen, bei dem recyceltes Polypropylen zwischen ABS-Schichten eingebettet wird, wird von Bosch erprobt, um die EU-Ökodesign-Anforderungen an den Recyclinganteil zu erfüllen. ISO-16012-Validierungspraktiken verbreiten sich, und Erstausrüstungslieferanten nennen engere Toleranzen als Faktor, der das Spritzblasformen begünstigt.

Nach ABS-Qualität: Spezialqualitäten sichern sich Wachstumsprämien

Allzweck-ABS behielt im Jahr 2025 einen Volumenanteil von 37,56 %. Flammhemmendes ABS führt das Wachstum mit einer CAGR von 6,6 % an, beflügelt durch UL-94-V-0-Anforderungen für 5G-Hardware und FAA-Cockpitvorschriften. SABICs LNP STAT-KON-Qualität mit Aluminiumtrihydrat und rotem Phosphor liefert einen Sauerstoffindex von 28 %, während die Izod-Schlagzähigkeit über 18 kJ/m² bleibt und damit den Schaltanlagenbedarf von Siemens für 2025 erfüllt.

Hochschlagfeste Qualitäten werden für Stoßfängerverkleidungen und Elektrowerkzeuggehäuse verwendet, während galvanisierbares ABS zwischen der Nachfrage nach Automobilverkleidungen in Schwellenmärkten und dem rückläufigen Einsatz in Westeuropa aufgrund der REACH-Chromgrenzwerte aufgeteilt ist. Hitzebeständiges ABS profitiert von der Verbreitung intelligenter Haushaltsgeräte; LG Chems HR-180 mit einem Vicat-Punkt von 105 °C ersetzte Polycarbonat in Induktionskochfeldplatten und senkte die Materialkosten um 15 %. Trinseos Magnum-FR-Qualitäten verbinden Flammhemmung und Wärmestabilität für Ladestationen für Elektrofahrzeuge und Rechenzentrumsgestelle und veranschaulichen damit konvergierende Leistungsanforderungen.

Nach Endverbraucherbranche: Dynamik im Konsumgüterbereich nimmt zu

Die Elektronik führte im Jahr 2025 mit einer Nachfrage von 28,89 %, doch Konsumgüter und Haushaltsgeräte wachsen am schnellsten mit einer CAGR von 6,26 %, da steigende Einkommen in Indien und Südostasien den Kauf hochwertiger Haushaltsprodukte ankurbeln. Whirlpool India erhöhte den ABS-Anteil in Waschmaschinen zwischen 2023 und 2025 von 8 % auf 12 % der Materialkosten, um mit LG und Samsung Schritt zu halten. Die Nachfrage aus dem Automobil- und Transportsegment wird durch den Leichtbau bei Elektrofahrzeugen und Teile wie SABICs ENLITE-Batteriewannenabdeckungen angetrieben.

Das Bauwesen hält einen relativ geringeren Anteil, da PVC und vernetztes Polyethylen ABS bei Rohrleitungen herausfordern. Medizinprodukte, Sportartikel und 3D-Druck zeigen eine große Variabilität: Stratasys brachte 2025 ein flammhemmendes ABS-Filament für Luft- und Raumfahrtwerkzeuge auf den Markt, während Philips' Pilotprojekt zur Geräterücknahme 15 % recyceltes ABS in neue Kaffeemaschingehäuse einbrachte, ohne UL-Zulassungen zu verlieren.

Geografische Analyse

Asien-Pazifik erfasste im Jahr 2025 76,12 % des Volumens und wird bis 2031 mit einer CAGR von 5,23 % wachsen, gestützt durch mega-integrierte Komplexe wie INEOS-Sinopec Ningbo und Zhejiang Petrochemical Zhoushan, die die Rohstofflogistikkosten um 80–100 USD pro Tonne senken und Acrylnitrilschwankungen abfedern. Indiens Nachfrage steigt deutlich aufgrund des wachsenden Haushaltsgeräteausstoßes, wobei die Energieetiketten des Bureau of Energy Efficiency 2026 die Einführung von hitzebeständigem ABS fördern. Das ASEAN-Wachstum beschleunigt sich, da PTT Global Chemical und Chandra Asri Kapazitäten für verlagerte Haushaltsgerätelinien aufbauen.

Das Wachstum des nordamerikanischen Marktes wird durch stagnierende Automobilproduktion und die Substitution durch TPO in Innenräumen beeinflusst. SABICs Anlage in Texas beliefert Rechenzentrumsgestelle mit flammhemmenden Qualitäten, während Mexikos Wiederausfuhr von verchromten Verkleidungen das galvanisierbare ABS trotz drohender USMCA-Chromgrenzwerte am Leben erhält.

Europas Markt wächst unter verschärften VOC- und CO₂-Grenzregelungen, die die Kosten für kleinere Verarbeiter erhöhen. Deutsche OEMs wechseln zu PC-ABS-Blends, und Covestros Bayblend gewann 2025 Armaturenbrettaufträge bei Volkswagen und BMW. Brasiliens Automobil- und Haushaltsgerätesektoren führen die ABS-Nachfrage in Südamerika an, obwohl Wechselkursschwankungen Unigels Margen belasten. Die ABS-Nachfrage im Nahen Osten und Afrika wird durch SABICs kostengünstige Jubail-Produktion und die saudische nachgelagerte Diversifizierung gestützt.

Regulatorisches Umfeld

Hersteller und Verarbeiter von ABS-Harz unterliegen Vorschriften zur Einhaltung von Luftemissions- und Chemikalienvorgaben, die die Wirtschaftlichkeit der Anlagen und die grenzüberschreitenden Handelsströme beeinflussen. In den Vereinigten Staaten fällt die ABS-Herstellung unter das Programm Group IV Polymers and Resins NESHAP der US-EPA im Rahmen des Clean Air Act, das auf organische gefährliche Luftschadstoffemissionen aus Prozessabluft, Lagerung und Abwassersystemen abzielt. Dies erhöht den Wert bestmöglicher Kontrolltechnik und strengerer Betriebspraktiken an großen integrierten Standorten.

In der Europäischen Union haben Handels- und Produktkonformitätsmaßnahmen die Marktzugangsbedingungen für ABS verschärft. Die Europäische Kommission erließ am 12. Februar 2026 die Verordnung (EU) 2026/316, mit der endgültige Antidumpingzölle auf ABS-Einfuhren aus der Republik Korea und Taiwan verhängt werden, was die Bezugsentscheidungen europäischer Compoundeure und Formteilhersteller verändern kann. Getrennt davon verstärkt die Verordnung (EU) 2025/351 der Kommission die Dokumentations- und Übergangsanforderungen für bestimmte Kunststoffmaterialien, die in Anwendungen mit Lebensmittelkontakt verwendet werden, einschließlich eines Stichtags am 16. September 2026 für nicht konforme Bestände. Dies erzeugt zusätzlichen Druck auf Rückverfolgbarkeit und Lieferantenerklärungen entlang der ABS-Lieferkette. Während ABS als Polymer im Allgemeinen keine Registrierung unter der EU-REACH-Verordnung erfordert, bleiben die enthaltenen Monomere (Styrol, Acrylnitril und 1,3-Butadien) im REACH-Registrierungs- und Gefahrenmanagementsystem, was sich auf die vorgelagerte Beschaffung und die Compliance-Kosten auswirkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von ABS-Harz beginnt mit vorgelagerten petrochemischen Rohstoffen und der Monomerproduktion, hauptsächlich Acrylnitril, Butadien und Styrol, die einen großen Anteil der Barkosten von ABS ausmachen (Acrylnitril allein macht etwa 35–40 % der ABS-Kosten im aktuellen Untersuchungsumfang aus). Integrierte Komplexe im asiatisch-pazifischen Raum, insbesondere in China, profitieren von gemeinsam angesiedelten Monomer- und Polymereinheiten, die die Logistikanfälligkeit verringern und die Reaktionsfähigkeit bei Rohstoffschwankungen verbessern. Nicht integrierte Hersteller in Europa und Nordamerika sind bei starken Bewegungen der Monomerpreise stärkerer Margenvolatilität ausgesetzt.

Im Mittelstrom wird ABS über Masse- (Bulk-), Emulsions- oder Hybridpolymerisationsverfahren hergestellt und dann als Neuware-Pelletharz (der Umfang dieses Berichts) verkauft oder von Compoundeuren zu anwendungsspezifischen Formulierungen verarbeitet. Die nachgelagerte Nachfrage konzentriert sich auf Elektronik, Konsumgüter und Haushaltsgeräte sowie Automobil und Transport, wo Formteilhersteller und OEMs Eigenschaften vorgeben, die mit Normen und Zulassungen verknüpft sind, wie etwa UL-94-Brennbarkeitsklassifizierungen für elektrische und elektronische Gehäuse. Der Vertrieb läuft typischerweise vom Hersteller zu regionalen Lagern und Compoundeuren und dann zu Spritzguss- und anderen Verarbeitungsbetrieben. Lieferzeit, Farbabstimmungsfähigkeit und Compliance-Dokumentation stehen zunehmend neben dem Preis als Differenzierungsmerkmale.

Wettbewerbslandschaft

Der Acrylnitril-Butadien-Styrol (ABS) Harz Markt ist mäßig konsolidiert. INEOS Styrolutions Hubs in Ningbo und Antwerpen integrieren Styrol, Acrylnitril und Polymerisation und schaffen einen Kostenvorteil von 100–120 USD pro Tonne. SABIC setzt auf Spezial-ABS, das Preisprämien von 15–25 % erzielt; die ENLITE-Einführung 2025 für EV-Batteriegehäuse zeigt, wie etablierte Akteure ihren Marktanteil mit Leichtbaulösungen verteidigen. Trinseos Patent-Portfolio für halogenfreie Flammschutzmittel ist auf die Nachfrage aus der Luft- und Raumfahrt sowie aus Rechenzentren ausgerichtet, während Formosa Plastics' Greenfield-Anlage in Louisiana, die für 2028 geplant ist, kostengünstiges Schieferethan-Rohstoff nutzt, um Kunden im Süden der USA und in Mexiko zu beliefern. Aufstrebende Start-ups für biobasiertes Acrylnitril erproben Blends mit Samsung und deuten auf ein langfristiges Substitutionsrisiko hin, doch die kommerziellen Volumina bleiben vernachlässigbar. Nordische Verarbeiter, die VOC-Abgasanlagen vorinstalliert haben, unterbieten nun Konkurrenten, die mit EU-Compliance-Fristen für 2026 konfrontiert sind, und gewinnen Fuß in Automobillieferketten, die ISO-14001-Zertifizierungen schätzen.

Marktführer im Acrylnitril-Butadien-Styrol (ABS) Harz Bereich

LG Chem

INEOS

CHIMEI

SABIC

Formosa Plastics Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Spezial-ABS-Qualitäten, die Elektrifizierung, Premiumisierung von Haushaltsgeräten und Compliance-Anforderungen adressieren, definieren den handlungsrelevantesten Freiraum innerhalb des Neuware-ABS-Umfangs. Flammschutz- und hitzebeständige Qualitäten zeigen bereits sichtbare Nachfrage von elektrischen und elektronischen Gehäusen und Smart-Home-Geräten, unterstützt durch namentlich genannte Entwicklungen wie die Kommerzialisierung von ENLITE-Langglasfaser-ABS durch SABIC im Jahr 2025 für EV-Batterieträgerabdeckungen und die Verwendung von hitzebeständigem ABS durch LG Electronics in Premium-Kühlschränken im Jahr 2025. Auch verarbeiterseitige Investitionen folgen diesen höherwertigen Formulierungen, darunter die Zusage von INEOS Styrolution im Januar 2026, 120 Millionen EUR zu investieren, um den ABS-Compoundierstandort in Antwerpen um 80.000 Tonnen pro Jahr zu erweitern, mit zusätzlichen Doppelschneckenlinien für Flammschutz- und hitzebeständige Qualitäten.

Kreislaufwirtschaftsbezogene Differenzierung ist ein weiteres Chancengebiet innerhalb der Grenzen von Neuware-Pelletharz-ABS: Hersteller verwenden massenbilanzzertifizierte recycelte Rohstoffe in Neuware-Angeboten, um den Nachhaltigkeitsbeschaffungsanforderungen der Kunden zu entsprechen. Trinseo brachte im Juni 2024 MAGNUM ECO+ ABS-Harze auf den Markt, die bis zu 60 % chemisch recyceltes Styrol im Rahmen eines ISCC+-Massenbilanzansatzes verwenden, und bietet damit Kunden aus der Automobil-, Industrie- und Konsumgüterbranche eine Möglichkeit, den Fußabdruck zu senken, während das gewohnte ABS-Verarbeitungsverhalten erhalten bleibt. Öffentliche Programme fördern zudem die Recyclingfähigkeit für ABS am Ende der Lebensdauer, darunter das von der Europäischen Kommission unterstützte ABSolEU-Projekt (laut CORDIS im Jahr 2026 aktiv), das auf ein wachsendes Ökosystem rund um ABS-Recycling und Rückverfolgbarkeit hinweist. Dies kann die Nachfrage nach konsistenteren, additivkompatiblen Neuware-ABS-Strömen in Kreislaufdesigns und leistungsstärkeren Compounds unterstützen.

Aktuelle Branchenentwicklungen

- Juni 2026: Suzhou Plenty Plastic meldete eine Exportlieferung von 125 metrischen Tonnen ABS-Harz in die Niederlande, was einen direkten Markteintritt in Europa über den Hafen von Rotterdam markiert. Der Schritt zeigt, wie kleinere asiatische Lieferanten Exportkanäle in regulierte Endmärkte verfolgen und damit zusätzlichen Wettbewerbsdruck auf etablierte Vertriebsnetze aufbauen.

- Dezember 2025: LG Chem schloss ein Upgrade der kontinuierlichen Polymerisation in Yeosu im Wert von 150 Milliarden KRW ab, um die Zykluszeiten zu verkürzen und die Ausbringungsflexibilität für ABS zu erhöhen, das in hochglänzenden Haushaltsgeräteverkleidungen verwendet wird. Das Upgrade wurde mit einem fünfjährigen Lieferabkommen mit Samsung Electronics gekoppelt, was die gesicherte Absatzmenge für spezielle, geräteorientierte Qualitäten stärkt und die Abstimmung mit großen Elektronikabnehmern verbessert.

- Juni 2024: Trinseo brachte MAGNUM ECO+ ABS- und SAN-Harze auf den Markt, die chemisch recyceltes Styrol über einen ISCC+-Massenbilanzansatz enthalten und als Drop-in-Materialien für Anwendungen in der Automobil-, Industrie- und Konsumgüterbranche positioniert sind. Dies erweiterte die Palette der kommerziell verfügbaren ABS-Optionen mit geringerem Fußabdruck und erhöhte die Anforderungen an Rückverfolgbarkeit und Nachhaltigkeitsmerkmale bei Wettbewerbsausschreibungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Neuware-ABS-Harz, das als Pellets für nachgelagerte Formgebung und Extrusion zu Fertigkomponenten in Branchen wie Automobil, Elektronik, Haushaltsgeräte und Bauwesen verkauft wird. Die Größenbestimmung erfolgt auf Volumenbasis, da ABS üblicherweise in Tonnen kontrahiert und erfasst wird.

Ausgeschlossene Bereiche: Recyceltes ABS, PC-ABS-Blends und SAN-Copolymere sind ausgeschlossen, um eine Vermischung der Harznachfrage mit Compoundierungs- und Recyclingkreisläufen zu vermeiden.

Übersicht der Segmentierung

- Nach Verarbeitungstechnologie

- Spritzblasformen

- Extrusionsblasformen

- Spritzstreckblasformen

- Nach ABS-Qualität

- Allzweck

- Hochschlagfest

- Galvanisierbar

- Flammhemmend

- Hitzebeständig

- Nach Endverbraucherbranche

- Automobil und Transport

- Elektronik

- Konsumgüter und Haushaltsgeräte

- Bauwesen

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Thailand

- Vietnam

- Malaysia

- Indonesien

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Türkei

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Ägypten

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um den Angebots- und Nachfragekontext für ABS festzulegen und die Modelleingaben zu verankern, die anhand öffentlicher Angaben überprüft werden können. Wir bezogen uns auf öffentliche Quellen wie die Handelsstatistiken von UN Comtrade, nationale statistische Ämter für Indizes der Industrieproduktion, wirtschaftliche Indikatoren der OECD sowie offene Fachliteratur und Fachzeitschriften zur Polymerverarbeitung und Endnutzungsleistung.

Daneben verwendeten wir Geschäftsberichte von Unternehmen, Investorenpräsentationen, Anlagenankündigungen und glaubwürdige Presseberichte, um Kapazitätsänderungen und typische Positionierungen der Qualitäten abzubilden. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Intelligence wurde selektiv genutzt, um Herstellerprofile zu standardisieren, und eine Datenbank auf Ebene von Import-Export-Sendungen wurde verwendet, wenn Handelsströme halfen, regionale Bilanzen zu erklären. Die obigen Beispiele sind nur illustrativ, und viele weitere öffentliche Dokumente wurden ebenfalls für die Datenerhebung, Validierung und Forschungsklärung geprüft.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um die Schreibtischanalyse einem Stresstest zu unterziehen und Lücken zu schließen, die öffentliche Daten nicht gut erklären können, einschließlich typischer Verschiebungen im ABS-Qualitätsmix, der Substitution durch PP oder PC-ABS bei bestimmten Teilen und der Art, wie Verarbeiter die Preisweitergabe handhaben. Wir sprachen mit Herstellern, Distributoren, Compoundeuren und großen Verarbeitern in der Region Asien-Pazifik, EMEA und Amerika, sodass die Annahmen anhand des tatsächlichen Einkaufs- und Verarbeitungsverhaltens überprüft werden konnten.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 21 % | Asien-Pazifik: 47 % |

| Mid-Tier: 42 % | Funktions-/Bereichsleiter: 23 % | EMEA: 31 % |

| Kleinere Marktteilnehmer: 22 % | Manager: 56 % | Amerika: 22 % |

Marktgrößenbestimmung und Prognose

Unsere zentrale Größenbestimmung beginnt mit einem Top-Down-Aufbau des Nachfragepools, bei dem der Polymerverbrauch durch die Kombination regionaler Produktions- und Handelssignale mit Indikatoren der Endnutzungsnachfrage rekonstruiert wird. Sobald dieser Nachfragepool festgelegt ist, wird er anhand praktischer ABS-Fingerprints aufgeteilt, wie etwa der Intensität des Spritzgusses bei Haushaltsgeräten und Fahrzeuginnenräumen, den Produktionstrends von Elektronikgehäusen und dem Tempo von Leichtbau- und Designänderungen, die die Harzwahl beeinflussen.

Um die Gesamtzahlen realistisch zu halten, wurden selektive Bottom-up-Prüfungen unter Verwendung von Kapazitätserweiterungen der Hersteller, typischen in Interviews genannten Auslastungsbereichen und stichprobenhaft erfassten Umwandlungsvolumina durchgeführt, wo dies glaubwürdig war. Wenn Lücken auftraten, etwa wenn Handelscodes ABS mit verwandten Styrolkunststoffen vermischen, wurden die Annahmen anhand von Interview-Feedback und regionsübergreifenden Konsistenzprüfungen angepasst. Prognosen wurden mittels Szenarioanalysen erstellt, die an Variablen wie Industrieproduktion, Fahrzeugbau, Konsumgüterausstoß, Richtung der Elektronikversandmengen und erwarteten ABS-Substitutionsmustern gekoppelt sind, und der Verlauf wurde anschließend mit Experten überprüft, um zu bestätigen, dass die Vorwärtsperspektive tragfähig ist.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, sodass die endgültigen Zahlen nicht auf einer einzigen Datenquelle beruhen. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie Zeitplänen für Kapazitätsänderungen, der Logik der Handelsbilanz und der Dynamik der nachgelagerten Fertigung und untersuchen dann Ausreißer, bevor der Datensatz festgeschrieben wird.

Eine zweite Analystenprüfung wird verwendet, um Berechnungen, Einheiten und jeden Schritt, bei dem eine Proxy-Variable verwendet wurde, erneut zu überprüfen. Wenn eine große Abweichung von den erwarteten Verbrauchsmustern festgestellt wird, werden die Befragten erneut kontaktiert und die Annahmen verfeinert. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, gefolgt von einer abschließenden Prüfung vor der Lieferung, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Acrylnitril-Butadien-Styrol-ABS-Harz von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte ABS-Marktzahlen stimmen oft nicht überein, da der Umfang nicht konsistent gehalten wird und weil einige Quellen Umsatzwerte darstellen, während andere Tonnen erfassen. Unterschiede ergeben sich auch daraus, ob recycelte und compoundierte Materialien gezählt werden, sowie daraus, wie viel von der nachgelagerten Verarbeitungskette einbezogen wird.

Die Hauptlücke entsteht durch die Vermischung der reinen Harznachfrage mit angrenzenden Materialien, wobei Mordor Intelligence die Schätzung auf Neuware-Pelletharz-ABS in Tonnen beschränkt und recyceltes ABS sowie PC-ABS-Legierungsvolumina ausschließt, die die berichteten Gesamtwerte aufblähen können, wenn sie zusammen erfasst werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,78 Mio. USD (2026) | |

| Globale Beratungsgesellschaft A | 23,11 Mrd. USD (2024) | Verwendet eine umsatzbasierte Definition mit breiterer Anwendungsabdeckung und trennt Neuware-ABS-Harz nicht klar von compoundierten oder angrenzenden Styrolmaterialien, was den Gesamtwert im Vergleich zu einer reinen Tonnenbetrachtung nach oben verschiebt. |

| Branchenverlag B | 24,17 Mrd. USD (2025) | Rahmt den Markt anhand von Umsatzpools nach Endnutzung und regionalen Wertanteilen ein, und die Ausschlüsse sind nicht explizit, sodass die Wirtschaftlichkeit von recyceltem und gemischtem Material indirekt in der Zahl erfasst werden kann. |

Der Vergleich zeigt, dass die Streuung eher durch das, was gezählt wird, und die Maßeinheit bestimmt wird als durch eine Uneinigkeit über die Nachfragerichtung. Indem der Umfang an eine klare Harzform gebunden und dann anhand von Kapazitäts-, Handels- und Endnutzungsindikatoren überprüft wird, bleibt das Modell für Planungsdiskussionen nachvollziehbar und wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte globale Nachfrage nach Acrylnitril-Butadien-Styrol (ABS) Harz bis 2031?

Die globale ABS-Harznachfrage soll 2031 12,26 Millionen Tonnen erreichen und damit ausgehend von 9,78 Millionen Tonnen im Jahr 2026 mit einer CAGR von 4,63 % wachsen.

Welche Region wird voraussichtlich den größten Anteil am ABS-Harzvolumen bis 2031 beisteuern?

Asien-Pazifik wird dominant bleiben, mit einem Anteil von 76,12 % am globalen Volumen im Jahr 2025 und einem Wachstum mit einer CAGR von 5,23 % auf der Grundlage integrierter chinesischer und südostasiatischer Kapazitätserweiterungen.

Welche ABS-Qualität wird im Prognosezeitraum voraussichtlich die höchste Wachstumsrate aufweisen?

Flammhemmende ABS-Qualitäten sollen mit einer CAGR von 6,6 % wachsen, angetrieben durch UL-94-V-0- und FAA-14-CFR-25-Entflammbarkeitsanforderungen in 5G-Basisstationen und Luft- und Raumfahrtteilen.

Wie wird sich die Einführung des Spritzblasformens bei ABS-Verarbeitern entwickeln?

Das Spritzblasformen beherrscht bereits 48,21 % des Volumens im Jahr 2025 und soll mit einer CAGR von 5,2 % wachsen, da Hersteller von Haushaltsgeräten, Automobilen und Elektronik kürzere Zyklen und Energieeinsparungen bevorzugen.

Welche wesentliche Herausforderung könnte die Rentabilität von ABS-Herstellern kurzfristig belasten?

Die Volatilität der Acrylnitril-Rohstoffpreise, die 2025 die Margen nicht integrierter europäischer und US-amerikanischer Hersteller um bis zu 150–200 USD pro Tonne gesenkt hat, stellt die unmittelbarste Bedrohung dar.

Welcher aufkommende Materialtrend wird voraussichtlich einen Teil der ABS-Nachfrage bei Elektronikgehäusen verdrängen?

Biobasierte Polyester wie PLA- und PHA-Blends gewinnen an Bedeutung, wobei die globale Biokunststoffkapazität bis 2028 voraussichtlich auf 7,43 Millionen Tonnen ansteigen und sich damit verdreifachen wird, was ABS bei dünnwandigen Anwendungen herausfordert.

Seite zuletzt aktualisiert am: