Taille et Part du Marché de la Résine d'Acrylonitrile Butadiène Styrène (ABS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

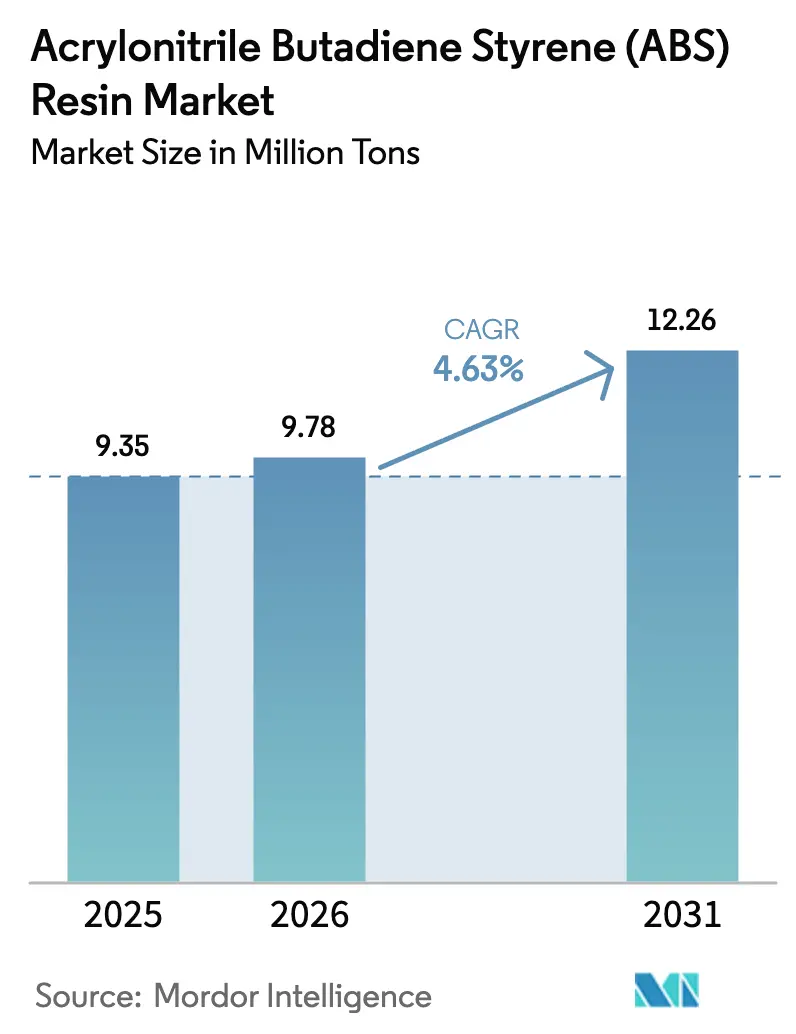

| Volume du Marché (2026) | 9.78 Millions de tonnes |

| Volume du Marché (2031) | 12.26 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Résine d'Acrylonitrile Butadiène Styrène (ABS) par Mordor Intelligence

La taille du Marché de la Résine d'Acrylonitrile Butadiène Styrène devrait croître de 9,35 millions de tonnes en 2025 à 9,78 millions de tonnes en 2026 et devrait atteindre 12,26 millions de tonnes d'ici 2031 à un CAGR de 4,63 % sur la période 2026-2031. Les ajouts de capacité de plus de 1,5 million de tonnes en Chine entre 2024 et 2025 ont maintenu la croissance des volumes même alors que les prix des matières premières d'acrylonitrile fluctuent fortement et que les alternatives en biopolymères grignotent la demande dans les boîtiers électroniques. La part de 48,21 % du moulage par injection-soufflage en 2025 souligne l'avantage d'efficacité de cette technologie pour les pièces creuses complexes, tandis que les grades d'usage général conservent une part de 37,56 % dans les biens de consommation sensibles aux coûts. La part de 76,12 % de l'Asie-Pacifique souligne la base d'approvisionnement intégrée verticalement de la région et l'attrait des pôles de production d'appareils électroménagers et automobiles en aval. L'intensité concurrentielle reste modérée : les cinq plus grands producteurs détiennent environ 45 % des capacités, mais la demande croissante en grades spéciaux laisse de la place aux acteurs régionaux pour se tailler des niches.

Principaux Enseignements du Rapport

- Par technologie de traitement, le moulage par injection-soufflage détenait 48,21 % de la part du marché de la résine d'acrylonitrile butadiène styrène (ABS) en 2025 et devrait croître à un CAGR de 5,2 % jusqu'en 2031.

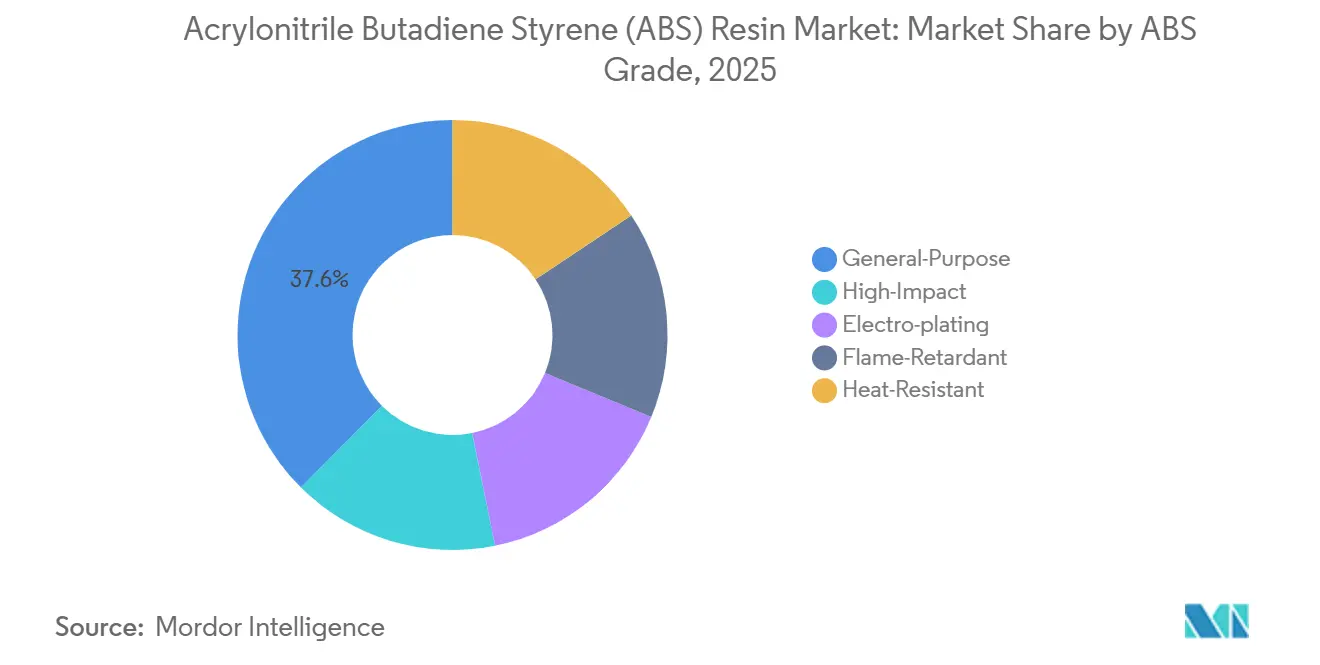

- Par grade d'ABS, l'usage général représentait 37,56 % de la taille du marché de la résine d'acrylonitrile butadiène styrène (ABS) en 2025, tandis que le grade ignifuge progresse à un CAGR de 6,6 % jusqu'en 2031.

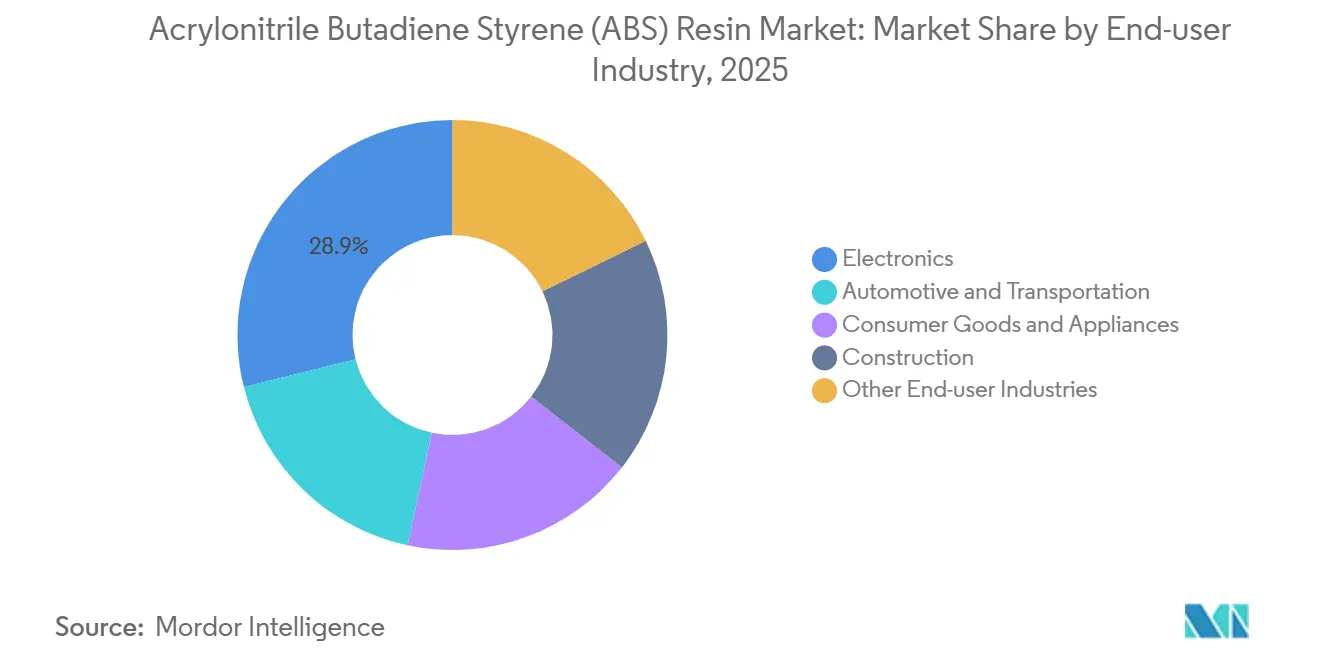

- Par secteur d'utilisation final, l'électronique était en tête avec une part de revenus de 28,89 % en 2025 ; les biens de consommation et les appareils électroménagers devraient se développer à un CAGR de 6,26 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 76,12 % de la taille du marché de la résine d'acrylonitrile butadiène styrène (ABS) en 2025 et progresse à un CAGR de 5,23 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Résine d'Acrylonitrile Butadiène Styrène (ABS)

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Allègement et Remplacement des Métaux dans les Plateformes de Mobilité Électrique | +1.2% | Mondial avec concentration en Chine, UE, Amérique du Nord | Moyen terme (2-4 ans) |

| Appareils Électroménagers Intelligents Nécessitant des Grades Brillants et Résistants à la Chaleur | +0.9% | Chine, Inde, Corée du Sud ; extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Expansions de Capacité en Asie-Pacifique et Intégration en Aval | +1.5% | Chine, Thaïlande, Indonésie, Vietnam | Court terme (≤ 2 ans) |

| Demande d'ABS Électrodéposable pour les Radômes 5G mmWave | +0.3% | Corée du Sud, Chine, États-Unis | Long terme (≥ 4 ans) |

| Composants de Cockpit Ignifuges Sans Halogène pour Jets Régionaux | +0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Allègement et Remplacement des Métaux dans les Plateformes de Mobilité Électrique

Les fabricants de véhicules électriques remplacent l'acier et l'aluminium par de l'ABS renforcé pour compenser la masse des batteries et augmenter l'autonomie. L'ABS ENLITE à fibres de verre longues de SABIC, commercialisé en 2025, réduit de 25 à 30 % le poids des couvercles de bacs de batteries tout en respectant les limites d'inflammabilité UL 94 HB[1]SABIC, "Lancement de l'ABS ENLITE à Fibres de Verre Longues," sabic.com. Trinseo a co-développé des modules de portières qui suppriment 18 kg par véhicule et ajoutent environ 2 km d'autonomie par charge. Les start-ups chinoises privilégient encore le polypropylène pour les boucliers sous-carrosserie, mais les équipementiers européens spécifient l'ABS là où l'aspect de surface est important. L'American Chemistry Council évalue l'utilisation de l'ABS dans les véhicules légers nord-américains à 24 livres en 2023, un chiffre appelé à augmenter avec les plateformes de véhicules électriques à batterie[2]American Chemistry Council, "Teneur en Plastique des Véhicules Nord-Américains," americanchemistry.com. Les objectifs CO₂ 2027 de l'UE renforcent la pression vers l'allègement, incitant les constructeurs automobiles à pré-qualifier les grades ignifuges qui réussissent les tests de combustion ISO 3795.

Appareils Électroménagers Intelligents Nécessitant des Grades Brillants et Résistants à la Chaleur

Les réfrigérateurs à écran tactile, les machines à laver IoT et les plaques de cuisson à induction nécessitent des composés ABS qui restent brillants, résistent à la chaleur et protègent l'électronique des décharges électrostatiques. Les réfrigérateurs haut de gamme 2025 de LG Electronics utilisent un ABS résistant à la chaleur avec une température de déflexion supérieure à 95 °C, permettant des parois plus minces et des écrans plus grands lors du transport en été en Asie du Sud. Samsung a lancé un grade dont la résistivité de surface inférieure à 10¹⁰ Ω/sq minimise les décharges électrostatiques autour des modules Wi-Fi. Le Bureau de l'Efficacité Énergétique de l'Inde relève les exigences en matière d'étiquetage énergétique des appareils en 2026, et Whirlpool a augmenté la teneur en ABS de ses machines à laver à chargement par le dessus de 8 % à 12 % du coût des matériaux depuis 2023. Les ignifuges sans halogène ajoutent 3 à 5 % au coût de compoundage mais satisfont aux exigences d'exportation RoHS et REACH.

Expansions de Capacité en Asie-Pacifique et Intégration en Aval

La Chine seule a ajouté environ 1,5 million de tonnes de capacité ABS entre 2024 et 2025, menée par l'usine de 600 kt d'INEOS-Sinopec à Ningbo et le complexe de 600 kt de Zhejiang Petrochemical à Zhoushan. Les unités de styrène et d'acrylonitrile co-implantées réduisent les coûts logistiques de 80 à 100 USD par tonne et couvrent les fluctuations des matières premières. La ligne de 300 kt de Yulong Petrochemical au Liaoning, en service depuis mi-2025, cible les grades haute résistance aux chocs pour les usines automobiles voisines. PTT Global Chemical en Thaïlande et Chandra Asri en Indonésie suivent avec des expansions qui alimenteront les fabricants d'appareils électroménagers de l'ASEAN se délocalisant hors de Chine. Les nouvelles capacités ont réduit les prix spot de l'ABS en Asie du Nord-Est de 12 % en glissement annuel au T4 2025, comprimant les marges des producteurs non intégrés en Europe et en Amérique du Nord.

Demande d'ABS Électrodéposable pour les Radômes 5G mmWave

Les stations de base 5G à ondes millimétriques nécessitent des radômes qui acceptent le placage métallique pour le blindage CEM tout en maintenant de faibles pertes diélectriques. L'ABS électrodéposable, prétraité au palladium, offre une constante diélectrique proche de 2,8 à 28 GHz, suffisante pour les petites cellules urbaines utilisées par les fournisseurs Samsung et LG, bien que le PTFE soit plus performant dans les macro-sites ruraux. Les restrictions REACH de l'UE sur le chrome hexavalent ont imposé un passage aux bains trivalents qui adhèrent mal à l'ABS à moins d'ajouter des prétraitements coûteux. La Chine vise 2,5 millions de stations de base 5G d'ici 2027, mais les estimations du secteur suggèrent que seulement 8 à 10 % utiliseront des radômes en ABS, la plupart optant pour des mélanges PC-PBT qui évitent le placage.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix des Matières Premières d'Acrylonitrile | -0.8% | Europe et Amérique du Nord (sites non intégrés), mondial | Court terme (≤ 2 ans) |

| Substitution par des Polymères Biosourcés/Compostables dans l'Électronique | -0.5% | Europe, Amérique du Nord, Japon | Moyen terme (2-4 ans) |

| Limites Strictes sur les COV Nordiques pour les Usines de Traitement de l'ABS | -0.2% | Suède, Norvège, Finlande, Danemark | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières d'Acrylonitrile

L'acrylonitrile représente 35 à 40 % du coût de l'ABS, et une baisse de 25 % des prix spot en Asie du Nord-Est en 2024 a réduit les marges des producteurs non intégrés en Europe et aux États-Unis. Les installations allemandes et texanes ont mis des lignes à l'arrêt au T3 2025 après une compression des marges de 150 à 200 USD par tonne. La volatilité du propylène aggrave le problème : les contrats de la côte du Golfe américain ont bondi de 18 % début 2025 après des arrêts de raffineries, avant de reculer une fois que les vapocraqueurs de naphta asiatiques ont augmenté leur production. Les équipementiers automobiles de rang 1 insistent de plus en plus sur des révisions trimestrielles des prix des résines, repoussant le risque en amont. Les acteurs intégrés verticalement tels qu'INEOS et Formosa Plastics bénéficient d'un avantage de 100 à 120 USD par tonne et peuvent résister aux baisses. L'Agence Internationale de l'Énergie prévoit une stabilité générale du brut jusqu'en 2027, mais signale l'approvisionnement en propane du Moyen-Orient comme une variable imprévisible.

Substitution par des Polymères Biosourcés/Compostables dans l'Électronique

Les marques d'électronique grand public testent des mélanges PLA et PHA pour atteindre leurs engagements en matière de durabilité. European Bioplastics prévoit que la capacité mondiale de bioplastiques atteindra 7,43 millions de tonnes d'ici 2028, soit un CAGR de 27,2 %, défiant directement l'ABS dans les pièces à parois minces. La gamme Galaxy 2025 de Samsung a adopté un couvercle arrière en PLA certifié ISO 14855, bien que la température de déflexion thermique de 58 °C limite l'utilisation structurelle. Apple s'approvisionne déjà à hauteur de 12 % de la masse plastique des MacBook en matières premières recyclées ou biosourcées et vise à doubler ce chiffre d'ici 2027. Les polymères biosourcés coûtent 20 à 30 % de plus que l'ABS vierge, mais les réglementations européennes et japonaises sur la responsabilité élargie des producteurs justifient la prime. Des lacunes techniques subsistent : la sensibilité à l'entaille du PLA et les infrastructures de compostage limitées ralentissent l'adoption grand public.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie de Traitement : Le Moulage par Injection-Soufflage Renforce sa Position Dominante

Le moulage par injection-soufflage détenait une part de 48,21 % de la taille du marché de la résine d'acrylonitrile butadiène styrène (ABS) en 2025 et devrait atteindre un CAGR de 5,2 % jusqu'en 2031, les producteurs d'appareils électroménagers, d'automobiles et d'électronique privilégiant ses courts temps de cycle. La machine servo-hydraulique 2025 d'ENGEL avec étiquetage en moule a réduit la consommation d'énergie par pièce de 18 % dans un contexte de flambée des prix de l'électricité en Europe. Le moulage par extrusion-soufflage croît lentement car le moulage par rotation concurrence pour les pièces de grand format. Le moulage par injection-étirage-soufflage est principalement utilisé pour les flacons cosmétiques et pharmaceutiques et fait face aux interdictions de plastiques à usage unique dans l'UE et en Inde.

Les fabricants de machines chinois tels que Haitian et Borch ont lancé des systèmes d'injection-soufflage tout électriques à des prix 25 à 30 % inférieurs à ceux de leurs concurrents européens en 2024, accélérant l'adoption en ASEAN et en Asie du Sud. Le SUV électrique iX 2025 de BMW utilise des conduits ABS moulés par injection-soufflage pour le contrôle thermique des batteries, soulignant la polyvalence de la technologie. Le moulage par co-injection-soufflage qui intercale du polypropylène recyclé entre des peaux en ABS est en cours de pilotage par Bosch pour respecter les règles de contenu recyclé de l'Écoconception de l'UE. Les pratiques de validation ISO 16012 se répandent, et les fournisseurs de rang 1 citent des tolérances plus strictes comme facteur favorisant le moulage par injection-soufflage.

Par Grade d'ABS : Les Grades Spéciaux Captent la Prime de Croissance

L'ABS d'usage général a conservé 37,56 % du volume en 2025. L'ABS ignifuge mène la croissance à un CAGR de 6,6 %, stimulé par les exigences UL 94 V-0 pour le matériel 5G et les règles de cockpit de la FAA. Le grade LNP STAT-KON de SABIC avec trihydrate d'aluminium et phosphore rouge offre un indice d'oxygène limite de 28 % tout en maintenant la résistance aux chocs Izod au-dessus de 18 kJ/m², répondant aux besoins en appareillage de commutation de Siemens en 2025.

Les grades haute résistance aux chocs alimentent les boucliers de pare-chocs et les corps d'outils électriques, tandis que l'ABS pour électrodéposition se partage entre la demande de garnitures automobiles sur les marchés émergents et le déclin de l'utilisation en Europe occidentale en raison des limites REACH sur le chrome. L'ABS résistant à la chaleur bénéficie de la pénétration des appareils intelligents ; le HR-180 de LG Chem avec un point Vicat de 105 °C a remplacé le polycarbonate dans les panneaux de plaques de cuisson à induction, réduisant le coût des matériaux de 15 %. Les grades Magnum FR de Trinseo associent résistance au feu et stabilité thermique pour les stations de recharge de véhicules électriques et les baies de centres de données, illustrant la convergence des exigences de performance.

Par Secteur d'Utilisation Final : L'Élan des Biens de Consommation se Renforce

L'électronique était en tête avec 28,89 % de la demande en 2025, mais les biens de consommation et les appareils électroménagers progressent le plus rapidement à un CAGR de 6,26 % alors que la hausse des revenus en Inde et en Asie du Sud-Est stimule les achats de produits ménagers haut de gamme. Whirlpool India a augmenté la teneur en ABS de ses machines à laver de 8 % à 12 % du coût des matériaux entre 2023 et 2025 pour rester au niveau de LG et Samsung. La demande du segment automobile et transport est portée par l'allègement des véhicules électriques et des pièces comme les couvercles de bacs de batteries ENLITE de SABIC.

La construction détient une part relativement faible car le PVC et le polyéthylène réticulé concurrencent l'ABS dans la tuyauterie. Les dispositifs médicaux, les articles de sport et l'impression 3D présentent une grande variabilité : Stratasys a lancé un filament ABS ignifuge pour l'outillage aérospatial en 2025, tandis que le pilote de recyclage d'appareils de Philips a intégré 15 % d'ABS recyclé dans de nouveaux boîtiers de cafetières sans perdre les homologations UL.

Analyse Géographique

L'Asie-Pacifique a capté 76,12 % du volume en 2025 et progressera à un CAGR de 5,23 % jusqu'en 2031, ancrée par des méga-complexes intégrés tels qu'INEOS-Sinopec Ningbo et Zhejiang Petrochemical Zhoushan qui réduisent de 80 à 100 USD par tonne les coûts logistiques des matières premières et amortissent les fluctuations de l'acrylonitrile. La demande de l'Inde augmente significativement grâce à la forte croissance de la production d'appareils électroménagers, les étiquettes du Bureau de l'Efficacité Énergétique 2026 encourageant l'adoption de l'ABS résistant à la chaleur. La croissance de l'ASEAN s'accélère alors que PTT Global Chemical et Chandra Asri ajoutent des capacités pour desservir les lignes d'appareils électroménagers délocalisées.

La croissance du marché en Amérique du Nord est influencée par la stagnation des constructions automobiles et la substitution par le TPO dans les intérieurs. L'usine texane de SABIC fournit des grades ignifuges pour les baies de centres de données, tandis que la réexportation mexicaine de garnitures chromées maintient l'ABS pour électrodéposition à flot malgré les limites imminentes sur le chrome dans le cadre de l'ACEUM.

Le marché européen croît sous l'effet du resserrement des règles sur les COV et les taxes carbone aux frontières qui augmentent les coûts pour les petits mouleurs. Les équipementiers allemands se tournent vers les mélanges PC-ABS, et le Bayblend de Covestro a remporté les tableaux de bord 2025 chez Volkswagen et BMW. Les secteurs automobile et électroménager du Brésil mènent la demande d'ABS en Amérique du Sud, bien que les fluctuations des taux de change compriment les marges d'Unigel. La demande d'ABS au Moyen-Orient et en Afrique est soutenue par la production à faible coût de SABIC à Jubail et la diversification en aval de l'Arabie Saoudite.

Paysage réglementaire

Les producteurs et transformateurs de résine ABS opèrent dans des cadres de conformité relatifs aux émissions atmosphériques et aux produits chimiques qui influent sur l'économie des sites et sur les flux commerciaux transfrontaliers. Aux États-Unis, la fabrication d'ABS relève du programme US EPA Group IV Polymers and Resins NESHAP au titre du Clean Air Act, qui cible les émissions de polluants atmosphériques organiques dangereux provenant des évents de procédé, du stockage et des systèmes d'eaux usées. Cela accroît la valeur des équipements de contrôle les plus performants disponibles et des pratiques d'exploitation plus strictes sur les grands sites intégrés.

Dans l'Union européenne, les mesures commerciales et de conformité des produits ont durci les conditions d'accès au marché pour l'ABS. La Commission européenne a publié le règlement (UE) 2026/316 le 12 février 2026, imposant des droits antidumping définitifs sur les importations d'ABS en provenance de la République de Corée et de Taïwan, ce qui peut modifier les décisions d'approvisionnement des compoundeurs et mouleurs européens. Par ailleurs, le règlement (UE) 2025/351 de la Commission renforce les exigences en matière de documentation et de transition pour certains matériaux plastiques destinés au contact alimentaire, avec une date limite fixée au 16 septembre 2026 pour les stocks non conformes. Cela crée une pression supplémentaire en matière de traçabilité et de déclarations des fournisseurs tout au long de la chaîne d'approvisionnement de l'ABS. Bien que l'ABS en tant que polymère ne nécessite généralement pas d'enregistrement au titre du règlement REACH de l'UE, les monomères constitutifs (styrène, acrylonitrile et 1,3-butadiène) restent soumis au régime d'enregistrement et de gestion des risques REACH, ce qui influence les coûts d'approvisionnement et de conformité en amont.

Analyse de la chaîne de valeur

La chaîne de valeur de la résine ABS débute par les matières premières pétrochimiques en amont et la production de monomères, principalement l'acrylonitrile, le butadiène et le styrène, qui représentent une part importante des coûts de trésorerie de l'ABS (l'acrylonitrile seul représente environ 35-40 % du coût de l'ABS dans le périmètre actuel de la R&D). Les complexes intégrés d'Asie-Pacifique, notamment en Chine, bénéficient d'unités de monomères et de polymères co-localisées, ce qui réduit l'exposition logistique et améliore la réactivité lors des fluctuations des matières premières. Les producteurs non intégrés d'Europe et d'Amérique du Nord font face à une volatilité des marges plus marquée lorsque les prix des monomères évoluent fortement.

En aval, l'ABS est produit via des voies de polymérisation en masse, en émulsion ou hybrides, puis vendu sous forme de résine vierge en granulés (périmètre du rapport) ou transformé par des compoundeurs en formulations spécifiques à des applications. La demande en aval se concentre dans l'électronique, les biens de consommation et l'électroménager, ainsi que l'automobile et le transport, où les mouleurs et les équipementiers spécifient des propriétés liées à des normes et homologations, telles que les classifications d'inflammabilité UL 94 pour les boîtiers électriques et électroniques. La distribution s'effectue généralement du producteur vers des entrepôts régionaux et des compoundeurs, puis vers le moulage par injection-soufflage et d'autres transformateurs. Le délai de livraison, la capacité d'accord des couleurs et la documentation de conformité s'imposent de plus en plus, aux côtés du prix, comme facteurs de différenciation.

Paysage Concurrentiel

Le Marché de la Résine d'Acrylonitrile Butadiène Styrène (ABS) est modérément consolidé. Les pôles de Ningbo et d'Anvers d'INEOS Styrolution intègrent le styrène, l'acrylonitrile et la polymérisation, dégageant un avantage de coût de 100 à 120 USD par tonne. SABIC s'oriente vers l'ABS de spécialité qui génère des primes de prix de 15 à 25 % ; son lancement ENLITE 2025 pour les boîtiers de batteries de véhicules électriques montre comment les acteurs établis défendent leurs parts avec des solutions d'allègement. Le portefeuille de brevets d'ignifuges sans halogène de Trinseo s'aligne sur la demande aérospatiale et des centres de données, tandis que l'usine greenfield de Formosa Plastics en Louisiane, prévue pour 2028, exploite les matières premières bon marché issues du gaz de schiste pour servir les clients du sud des États-Unis et du Mexique. Des start-ups d'acrylonitrile biosourcé pilotent des mélanges avec Samsung, laissant entrevoir un risque de substitution à long terme, mais les volumes commerciaux restent négligeables. Les transformateurs nordiques qui ont préinstallé des systèmes d'abattement des COV sous-enchérissent désormais leurs concurrents confrontés aux délais de conformité UE 2026, gagnant une position dans les chaînes d'approvisionnement automobiles qui valorisent les certifications ISO 14001.

Leaders du Secteur de la Résine d'Acrylonitrile Butadiène Styrène (ABS)

LG Chem

INEOS

CHIMEI

SABIC

Formosa Plastics Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les grades spécialisés d'ABS répondant à l'électrification, à la premiumisation de l'électroménager et aux contraintes de conformité définissent l'espace blanc le plus exploitable au sein du périmètre de l'ABS vierge. Les grades ignifuges et thermorésistants montrent déjà une traction visible dans les boîtiers électriques et électroniques et les appareils domotiques, appuyée par des développements notables tels que la commercialisation par SABIC de l'ABS renforcé en fibres de verre longues ENLITE en 2025 pour les capots de plateaux de batteries de véhicules électriques, et l'utilisation par LG Electronics d'ABS thermorésistant dans ses réfrigérateurs haut de gamme en 2025. Les investissements côté transformateurs suivent également ces formulations à plus forte valeur, notamment l'engagement d'INEOS Styrolution de 120 millions d'EUR en janvier 2026 pour étendre son site de compoundage d'ABS d'Anvers de 80 kt par an, avec l'ajout de lignes à double vis pour les grades ignifuges et thermorésistants.

La différenciation liée à la circularité constitue un autre domaine d'opportunité, tout en restant dans le périmètre de l'ABS vierge en granulés : les producteurs utilisent des matières premières recyclées certifiées par bilan massique dans leurs offres de qualité vierge pour répondre aux exigences d'achat durable des clients. Trinseo a lancé les résines ABS MAGNUM ECO+ en juin 2024, utilisant jusqu'à 60 % de styrène recyclé chimiquement selon une approche de bilan massique ISCC+, offrant aux clients de l'automobile, de l'industrie et des biens de consommation un moyen de réduire leur empreinte tout en conservant un comportement de mise en œuvre familier de l'ABS. Des programmes publics poussent également le développement des capacités de recyclage pour l'ABS en fin de vie, notamment le projet ABSolEU soutenu par la Commission européenne (actif en 2026 selon CORDIS), qui témoigne d'un écosystème croissant autour du recyclage et de la traçabilité de l'ABS. Cela peut soutenir la demande pour des flux d'ABS vierge plus homogènes et compatibles avec les additifs, dans des conceptions en boucle fermée et des mélanges à plus haute performance.

Développements récents du secteur

- Juin 2026 : Suzhou Plenty Plastic a annoncé une expédition à l'exportation de 125 tonnes métriques de résine ABS vers les Pays-Bas, marquant une entrée directe sur le marché européen via le port de Rotterdam. Cette évolution illustre comment des fournisseurs asiatiques plus modestes cherchent des canaux d'exportation vers des marchés finaux réglementés, ajoutant une pression concurrentielle supplémentaire sur les réseaux de distribution établis.

- Décembre 2025 : LG Chem a achevé une mise à niveau de polymérisation continue de 150 milliards de KRW à Yeosu afin de raccourcir les temps de cycle et d'accroître la flexibilité de production pour l'ABS utilisé dans les panneaux d'appareils électroménagers à finition brillante. Cette mise à niveau s'est accompagnée d'un accord d'approvisionnement de cinq ans avec Samsung Electronics, renforçant les débouchés sécurisés pour les grades spécialisés destinés à l'électroménager et resserrant l'alignement des fournisseurs avec les grands acheteurs de l'électronique.

- Juin 2024 : Trinseo a lancé les résines ABS et SAN MAGNUM ECO+ intégrant du styrène recyclé chimiquement selon une approche de bilan massique ISCC+, positionnées comme des matériaux de substitution directe pour les applications automobiles, industrielles et de biens de consommation. Cela a élargi la gamme d'options d'ABS à empreinte réduite disponibles commercialement et a relevé le niveau d'exigence en matière de traçabilité et d'attributs de durabilité dans les appels d'offres concurrentiels.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la résine ABS vierge vendue sous forme de granulés destinés au moulage et à l'extrusion en composants finis dans des secteurs tels que l'automobile, l'électronique, l'électroménager et la construction. Le dimensionnement est établi en termes de volume, car l'ABS est généralement contractualisé et suivi en tonnes.

Exclusions du périmètre : l'ABS recyclé, les mélanges PC-ABS et les copolymères SAN sont exclus afin d'éviter de mélanger la demande de résine avec les boucles de compoundage et de recyclage.

Aperçu de la segmentation

- Par Technologie de Traitement

- Moulage par Injection-Soufflage

- Moulage par Extrusion-Soufflage

- Moulage par Injection-Étirage-Soufflage

- Par Grade d'ABS

- Usage Général

- Haute Résistance aux Chocs

- Électrodéposition

- Ignifuge

- Résistant à la Chaleur

- Par Secteur d'Utilisation Final

- Automobile et Transport

- Électronique

- Biens de Consommation et Appareils Électroménagers

- Construction

- Autres Secteurs d'Utilisation Final

- Par Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Thaïlande

- Vietnam

- Malaisie

- Indonésie

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Turquie

- Pays Nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats Arabes Unis

- Qatar

- Égypte

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte d'offre et de demande de l'ABS et pour ancrer les données du modèle qui peuvent être vérifiées par rapport aux divulgations publiques. Nous nous sommes appuyés sur des sources publiques telles que les statistiques commerciales d'UN Comtrade, les offices statistiques nationaux pour les indices de production industrielle, les indicateurs économiques de l'OCDE, ainsi que la littérature technique et les revues ouvertes sur la transformation des polymères et les performances en application finale.

Parallèlement, nous avons utilisé les rapports annuels des entreprises, les présentations aux investisseurs, les annonces d'usines et une couverture médiatique crédible pour cartographier les évolutions de capacité et le positionnement typique des grades. Un abonnement payant pour les données financières et l'intelligence économique des entreprises a été utilisé de manière sélective pour normaliser les empreintes des producteurs, et une base de données au niveau des expéditions d'import-export a été utilisée lorsque les flux commerciaux aidaient à expliquer les équilibres régionaux. Les exemples ci-dessus sont purement illustratifs, et de nombreux autres documents publics ont également été examinés pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour éprouver la vision documentaire et pour combler les lacunes que les données publiques ne peuvent pas bien expliquer, notamment les évolutions typiques du mix de grades d'ABS, la substitution par du PP ou du PC-ABS dans certaines pièces spécifiques, et la manière dont les transformateurs gèrent la répercussion des prix. Nous avons échangé avec des producteurs, des distributeurs, des compoundeurs et de grands transformateurs à travers l'APAC, l'EMEA et les Amériques, afin de pouvoir vérifier les hypothèses par rapport à un comportement réel d'achat et de transformation.

Répartition des répondants aux enquêtes de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXOs) : 21 % | APAC : 47 % |

| Rang intermédiaire : 42 % | Responsables fonctionnels/d'unité : 23 % | EMEA : 31 % |

| Acteurs plus petits : 22 % | Managers : 56 % | Amériques : 22 % |

Dimensionnement et prévisions du marché

Notre dimensionnement de base part d'une construction descendante du bassin de demande, où la consommation de polymère est reconstituée en combinant les signaux régionaux de production et de commerce avec des indicateurs de traction en usage final. Une fois ce bassin de demande établi, il est réparti à l'aide d'empreintes pratiques propres à l'ABS, telles que l'intensité du moulage par injection dans l'électroménager et les intérieurs automobiles, les tendances de production des boîtiers électroniques, et le rythme d'allègement et de changements de conception qui influencent le choix de la résine.

Pour maintenir des totaux réalistes, des vérifications ascendantes sélectives ont été effectuées à l'aide des ajouts de capacité des producteurs, des plages de taux d'exploitation typiques partagées lors des entretiens, et des volumes de conversion échantillonnés lorsque cela s'avérait crédible. Lorsque des écarts apparaissaient, par exemple lorsque les codes commerciaux mélangent l'ABS avec des styréniques apparentés, les hypothèses ont été ajustées à l'aide des retours d'entretiens et de contrôles de cohérence interrégionaux. Les prévisions ont été élaborées à l'aide d'analyses de scénarios liées à des variables telles que la production industrielle, la fabrication automobile, la production de biens durables de consommation, l'orientation des expéditions électroniques et les schémas de substitution attendus de l'ABS, puis la trajectoire a été revue avec des experts pour confirmer que la vision prospective est viable.

Validation des données et cycle de mise à jour

La validation est effectuée par plusieurs passes afin que les chiffres finaux ne reposent pas sur une seule source de données. Nous comparons les résultats du modèle à des signaux indépendants tels que les calendriers de changement de capacité, la logique de la balance commerciale et la dynamique de la fabrication en aval, puis nous examinons les valeurs aberrantes avant que l'ensemble de données ne soit verrouillé.

Une seconde révision par un analyste est utilisée pour revérifier les calculs, les unités et toute étape où une variable de substitution a été utilisée. Si un écart important est observé par rapport aux schémas de consommation attendus, les répondants sont recontactés et les hypothèses sont affinées. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, suivies d'une vérification finale avant livraison afin que les clients reçoivent la vision la plus récente.

Taille du marché de la résine d'acrylonitrile butadiène styrène (ABS) selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés du marché de l'ABS ne correspondent souvent pas car le périmètre n'est pas maintenu de manière cohérente, et parce que certaines sources présentent des valeurs de revenus tandis que d'autres suivent des tonnes. Les différences résultent également du fait que les matériaux recyclés et compoundés soient comptabilisés ou non, et de la part de la chaîne de conversion en aval qui est incluse.

L'écart principal provient du mélange de la demande de résine seule avec des matériaux adjacents, alors que Mordor Intelligence limite l'estimation à l'ABS vierge en granulés en tonnes et exclut les volumes d'ABS recyclé et d'alliages PC-ABS qui peuvent gonfler les totaux rapportés lorsqu'ils sont comptés ensemble.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,78 millions d'USD (2026) | |

| Cabinet de conseil mondial A | 23,11 milliards d'USD (2024) | Utilise une définition basée sur les revenus avec une couverture applicative plus large et ne sépare pas clairement la résine ABS vierge des matériaux styréniques compoundés ou adjacents, ce qui pousse le total à la hausse par rapport à une vision de résine uniquement en tonnes. |

| Éditeur du secteur B | 24,17 milliards d'USD (2025) | Structure le marché par bassins de revenus par usage final et par parts de valeur régionales, et les exclusions ne sont pas explicites, de sorte que l'économie des matériaux recyclés et mélangés peut être indirectement intégrée dans le chiffre. |

La comparaison montre que l'écart s'explique davantage par ce qui est comptabilisé et par l'unité de mesure que par un désaccord sur l'orientation de la demande. En maintenant le périmètre lié à une forme de résine clairement définie, puis en le vérifiant par rapport aux indicateurs de capacité, de commerce et d'usage final, le modèle reste traçable et reproductible pour les discussions de planification.

Questions Clés Traitées dans le Rapport

Quelle est la demande mondiale projetée pour la résine d'acrylonitrile butadiène styrène (ABS) d'ici 2031 ?

La demande mondiale de résine ABS devrait atteindre 12,26 millions de tonnes en 2031, en progression depuis 9,78 millions de tonnes en 2026 à un CAGR de 4,63 %.

Quelle région devrait contribuer la plus grande part du volume de résine ABS jusqu'en 2031 ?

L'Asie-Pacifique restera dominante, détenant 76,12 % du volume mondial en 2025 et progressant à un CAGR de 5,23 % grâce aux ajouts de capacité intégrés en Chine et en Asie du Sud-Est.

Quel grade d'ABS devrait afficher le taux de croissance le plus rapide sur la période de prévision ?

Les grades d'ABS ignifuges devraient croître à un CAGR de 6,6 %, stimulés par les exigences d'inflammabilité UL 94 V-0 et FAA 14 CFR 25 dans les pièces de stations de base 5G et aérospatiales.

Comment l'adoption du moulage par injection-soufflage évoluera-t-elle pour les transformateurs d'ABS ?

Le moulage par injection-soufflage représente déjà 48,21 % du volume 2025 et devrait progresser à un CAGR de 5,2 % alors que les fabricants d'appareils électroménagers, d'automobiles et d'électronique privilégient ses cycles plus courts et ses économies d'énergie.

Quel défi majeur pourrait peser sur la rentabilité des producteurs d'ABS à court terme ?

La volatilité des matières premières d'acrylonitrile, qui a réduit les marges jusqu'à 150 à 200 USD par tonne pour les producteurs européens et américains non intégrés en 2025, représente la menace la plus immédiate.

Quelle tendance émergente en matière de matériaux est susceptible de déplacer une partie de la demande d'ABS dans les boîtiers électroniques ?

Les polyesters biosourcés tels que les mélanges PLA et PHA gagnent du terrain, avec une capacité mondiale de bioplastiques projetée à tripler pour atteindre 7,43 millions de tonnes d'ici 2028, défiant l'ABS dans les applications à parois minces.

Dernière mise à jour de la page le: