Tamanho e Participação do Mercado de Resina de Acrilonitrila Butadieno Estireno (ABS)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 9.78 Milhões de toneladas |

| Volume do Mercado (2031) | 12.26 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resina de Acrilonitrila Butadieno Estireno (ABS) por Mordor Intelligence

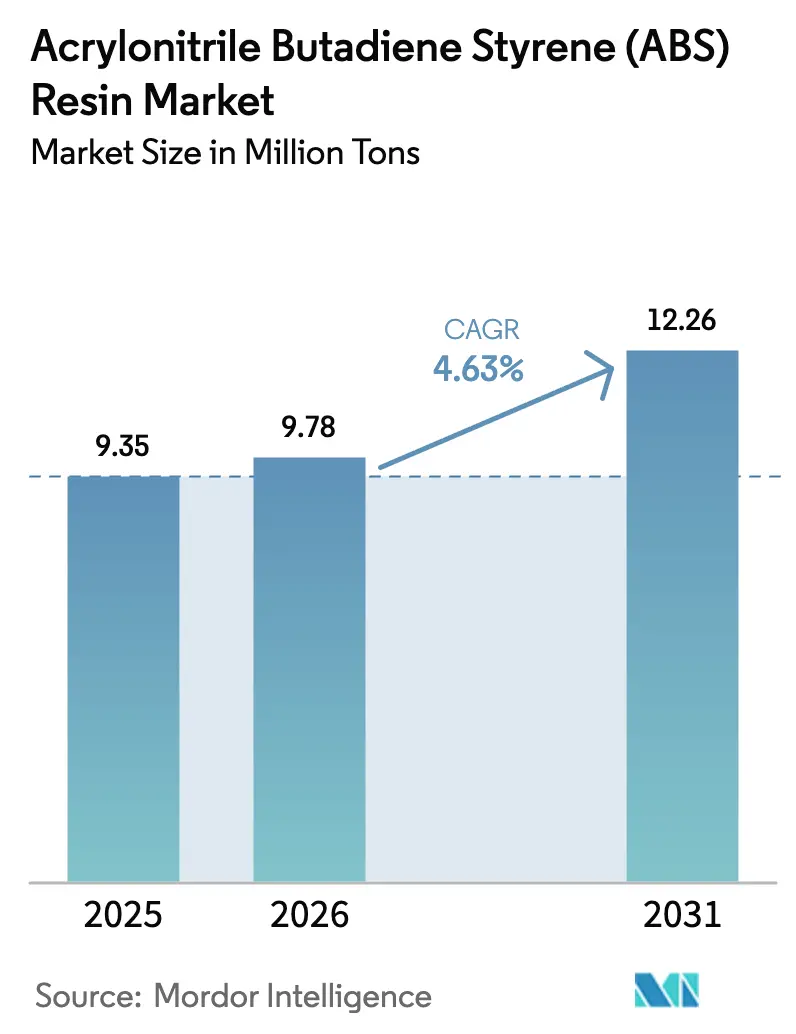

O tamanho do Mercado de Resina de Acrilonitrila Butadieno Estireno deve crescer de 9,35 milhões de toneladas em 2025 para 9,78 milhões de toneladas em 2026 e está previsto para atingir 12,26 milhões de toneladas até 2031 a um CAGR de 4,63% no período 2026-2031. Adições de capacidade superiores a 1,5 milhão de toneladas na China entre 2024 e 2025 mantiveram os volumes em crescimento, mesmo com os preços da matéria-prima acrilonitrila oscilando acentuadamente e alternativas de biopolímeros avançando sobre a demanda em invólucros eletrônicos. A participação de 48,21% da moldagem por sopro por injeção em 2025 destaca a vantagem de eficiência da tecnologia em peças ocas complexas, enquanto os graus de uso geral mantêm uma posição de 37,56% em bens de consumo sensíveis ao custo. A participação de 76,12% da Ásia-Pacífico ressalta a base de fornecimento verticalmente integrada da região e a atração dos polos de produção de eletrodomésticos e automóveis a jusante. A intensidade competitiva permanece moderada: os cinco maiores produtores detêm aproximadamente 45% da capacidade, mas a crescente demanda por graus especiais deixa espaço para que players regionais conquistem nichos.

Principais Conclusões do Relatório

- Por tecnologia de processamento, a moldagem por sopro por injeção deteve 48,21% da participação do mercado de resina de Acrilonitrila Butadieno Estireno (ABS) em 2025 e está posicionada para crescer a um CAGR de 5,2% até 2031.

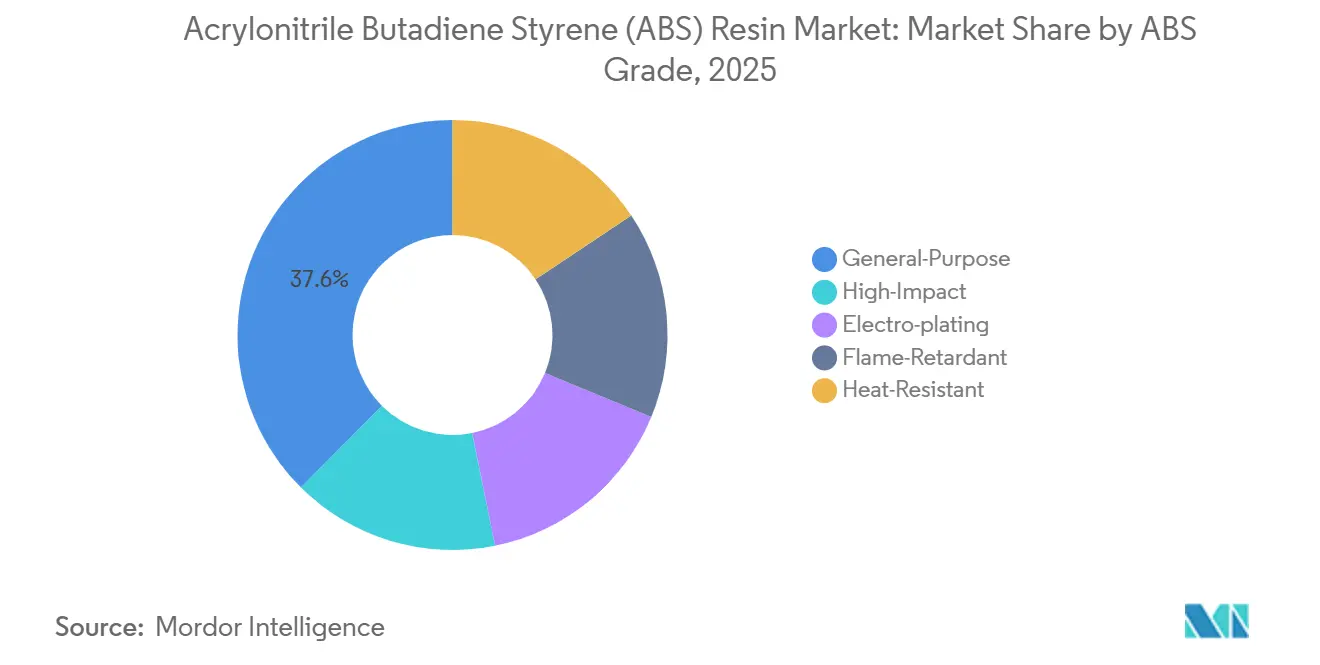

- Por grau de ABS, o uso geral representou 37,56% do tamanho do mercado de resina de Acrilonitrila Butadieno Estireno (ABS) em 2025, enquanto o retardante de chama avança a um CAGR de 6,6% até 2031.

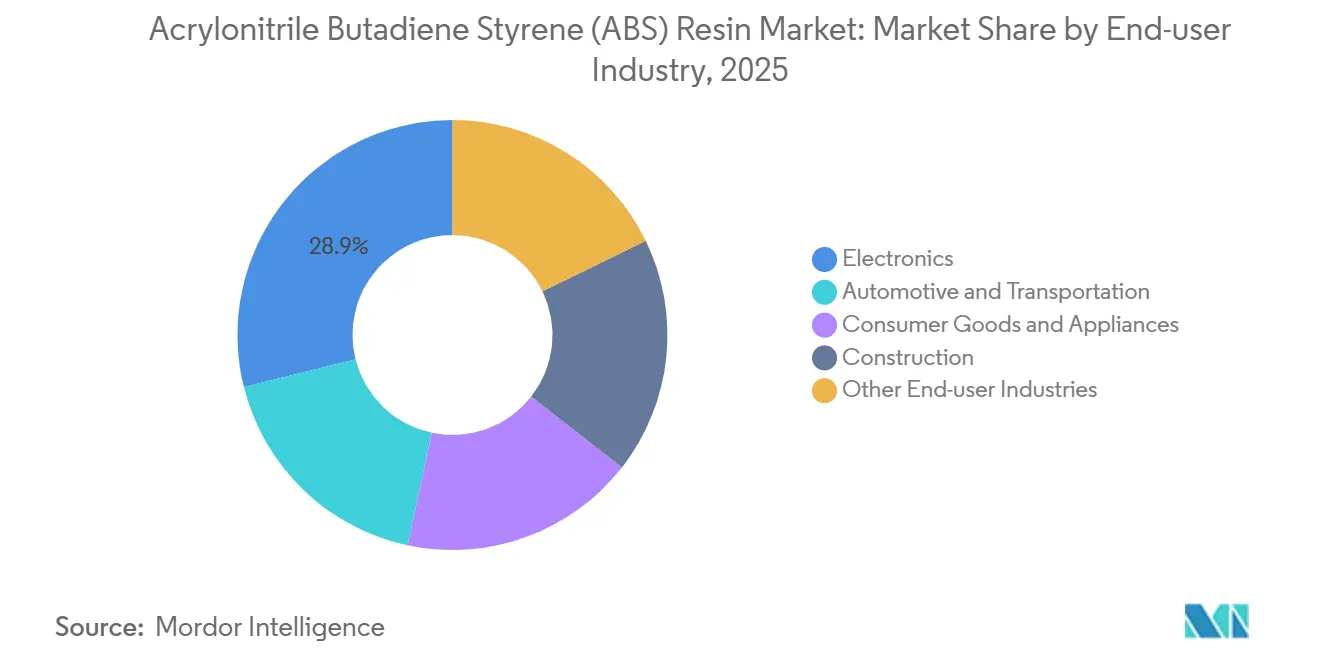

- Por indústria de usuário final, os eletrônicos lideraram com 28,89% de participação na receita em 2025; bens de consumo e eletrodomésticos está previsto para expandir a um CAGR de 6,26% até 2031.

- Por geografia, a Ásia-Pacífico comandou 76,12% do tamanho do mercado de resina de Acrilonitrila Butadieno Estireno (ABS) em 2025 e está crescendo a um CAGR de 5,23% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Resina de Acrilonitrila Butadieno Estireno (ABS)

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução de Peso e Substituição de Metais em Plataformas de Mobilidade Elétrica | +1.2% | Global com concentração na China, UE, América do Norte | Médio prazo (2-4 anos) |

| Eletrodomésticos Inteligentes que Exigem Graus de Alto Brilho e Resistência ao Calor | +0.9% | China, Índia, Coreia do Sul; expansão para Oriente Médio e África | Médio prazo (2-4 anos) |

| Expansões de Capacidade na Ásia-Pacífico e Integração a Jusante | +1.5% | China, Tailândia, Indonésia, Vietnã | Curto prazo (≤ 2 anos) |

| Demanda por ABS Eletrodepositável em Radomes de Ondas Milimétricas 5G | +0.3% | Coreia do Sul, China, Estados Unidos | Longo prazo (≥ 4 anos) |

| Componentes de Cabine Retardantes de Chama Sem Halogênio para Jatos Regionais | +0.4% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Redução de Peso e Substituição de Metais em Plataformas de Mobilidade Elétrica

Os fabricantes de veículos elétricos estão substituindo aço e alumínio por ABS reforçado para compensar a massa das baterias e ampliar a autonomia. O ABS de fibra de vidro longa ENLITE da SABIC, comercializado em 2025, reduz 25-30% do peso das tampas de bandejas de bateria, atendendo aos limites de inflamabilidade UL 94 HB[1]SABIC, "Lançamento do ABS de Fibra de Vidro Longa ENLITE," sabic.com. A Trinseo codesenvolveu módulos de porta que removem 18 kg por veículo e adicionam aproximadamente 2 km de autonomia por carga. As startups chinesas ainda preferem polipropileno em proteções inferiores da carroceria, mas as montadoras europeias especificam ABS onde a aparência superficial é importante. O Conselho Americano de Química estima o uso de ABS em veículos leves norte-americanos em 24 lb em 2023, valor que deve aumentar com as plataformas de veículos elétricos a bateria[2]Conselho Americano de Química, "Conteúdo de Plástico em Veículos Norte-Americanos," americanchemistry.com. As metas de CO₂ da UE para 2027 intensificam a pressão pela redução de peso, levando as montadoras a pré-qualificar graus retardantes de chama que passam nos testes de combustão ISO 3795.

Eletrodomésticos Inteligentes que Exigem Graus de Alto Brilho e Resistência ao Calor

Refrigeradores com tela sensível ao toque, máquinas de lavar com IoT e cooktops de indução precisam de compostos de ABS que mantenham o brilho, resistam ao calor e protejam os eletrônicos de descargas estáticas. Os refrigeradores premium de 2025 da LG Electronics utilizam ABS resistente ao calor com temperatura de deflexão acima de 95 °C, permitindo paredes mais finas e displays maiores durante o transporte no verão do sul da Ásia. A Samsung lançou um grau cuja resistividade superficial abaixo de 10¹⁰ Ω/sq minimiza a descarga eletrostática ao redor dos módulos Wi-Fi. O Bureau de Eficiência Energética da Índia eleva os requisitos de etiquetagem energética de eletrodomésticos em 2026, e a Whirlpool aumentou o conteúdo de ABS em suas máquinas de lavar de carregamento superior de 8% para 12% do custo de material desde 2023. Os retardantes de chama sem halogênio adicionam 3-5% ao custo de composição, mas atendem aos requisitos de exportação RoHS e REACH.

Expansões de Capacidade na Ásia-Pacífico e Integração a Jusante

Somente a China adicionou cerca de 1,5 milhão de toneladas de capacidade de ABS entre 2024 e 2025, liderada pela planta de 600 kt da INEOS-Sinopec em Ningbo e pelo complexo de 600 kt da Zhejiang Petrochemical em Zhoushan. Unidades de estireno e acrilonitrila colocalizadas reduzem USD 80-100 por tonelada em custos logísticos e protegem contra oscilações de matéria-prima. A linha de 300 kt da Yulong Petrochemical em Liaoning, em operação desde meados de 2025, tem como alvo graus de alto impacto para plantas automotivas próximas. A PTT Global Chemical da Tailândia e a Chandra Asri da Indonésia estão seguindo com expansões que abastecerão fabricantes de eletrodomésticos da ASEAN que estão se relocalizando para fora da China. A nova capacidade reduziu os preços à vista de ABS no Nordeste Asiático em 12% em relação ao ano anterior no quarto trimestre de 2025, pressionando os produtores não integrados na Europa e na América do Norte.

Demanda por ABS Eletrodepositável em Radomes de Ondas Milimétricas 5G

As estações base 5G de ondas milimétricas precisam de radomes que aceitem revestimento metálico para blindagem contra interferência eletromagnética, mas mantenham baixa perda dielétrica. O ABS eletrodepositável, pré-tratado com paládio, oferece uma constante dielétrica próxima de 2,8 a 28 GHz, suficiente para pequenas células urbanas utilizadas por fornecedores da Samsung e LG, embora o PTFE tenha melhor desempenho em sites de macro rurais. As restrições REACH da UE sobre cromo hexavalente forçaram a mudança para banhos trivalentes que aderem mal ao ABS, a menos que tratamentos prévios dispendiosos sejam adicionados. A China tem como meta 2,5 milhões de estações base 5G até 2027, mas estimativas do setor sugerem que apenas 8-10% utilizarão radomes de ABS, com a maioria optando por blendas de PC-PBT que dispensam o revestimento.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços da Matéria-Prima Acrilonitrila | -0.8% | Europa e América do Norte (instalações não integradas), global | Curto prazo (≤ 2 anos) |

| Substituição por Polímeros de Base Biológica/Compostáveis em Eletrônicos | -0.5% | Europa, América do Norte, Japão | Médio prazo (2-4 anos) |

| Limites Rígidos de COV Nórdicos em Plantas de Processamento de ABS | -0.2% | Suécia, Noruega, Finlândia, Dinamarca | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços da Matéria-Prima Acrilonitrila

A acrilonitrila representa 35-40% do custo do ABS, e uma queda de 25% nos preços à vista no Nordeste Asiático durante 2024 reduziu drasticamente as margens dos produtores não integrados na Europa e nos Estados Unidos. Instalações alemãs e texanas paralisaram linhas no terceiro trimestre de 2025 após compressão de margem de USD 150-200 por tonelada. A volatilidade do propileno agrava o problema: os contratos na Costa do Golfo dos EUA subiram 18% no início de 2025 após paralisações em refinarias, recuando apenas quando os craqueadores de nafta asiáticos retomaram a produção. Os fornecedores de primeiro nível do setor automotivo insistem cada vez mais em reajustes trimestrais de preços de resina, transferindo o risco para montante. Players verticalmente integrados como INEOS e Formosa Plastics desfrutam de uma vantagem de USD 100-120 por tonelada e conseguem resistir às quedas. A Agência Internacional de Energia espera que o petróleo bruto permaneça amplamente estável até 2027, mas aponta o fornecimento de propano do Oriente Médio como uma variável imprevisível.

Substituição por Polímeros de Base Biológica/Compostáveis em Eletrônicos

Marcas de eletrônicos de consumo estão testando blendas de PLA e PHA para cumprir compromissos de sustentabilidade. A European Bioplastics projeta que a capacidade global de bioplásticos atingirá 7,43 milhões de toneladas até 2028, um CAGR de 27,2%, desafiando diretamente o ABS em peças de parede fina. A linha Galaxy 2025 da Samsung adotou uma tampa traseira de PLA certificada pela ISO 14855, embora a temperatura de deflexão ao calor de 58 °C limite o uso estrutural. A Apple já obtém 12% da massa plástica do MacBook de matérias-primas recicladas ou de base biológica e pretende dobrar esse percentual até 2027. Os polímeros de base biológica custam 20-30% mais do que o ABS virgem, mas as regulamentações europeias e japonesas sobre responsabilidade estendida do produtor justificam o prêmio. Lacunas técnicas persistem: a sensibilidade ao entalhe do PLA e a infraestrutura limitada de compostagem retardam a adoção generalizada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Processamento: A Moldagem por Sopro por Injeção Amplia sua Liderança

A moldagem por sopro por injeção deteve 48,21% do tamanho do mercado de resina de acrilonitrila butadieno estireno (ABS) em 2025 e está prevista para registrar um CAGR de 5,2% até 2031, à medida que produtores de eletrodomésticos, automotivos e eletrônicos favorecem seus curtos tempos de ciclo. A máquina servo-hidráulica de 2025 da ENGEL com rotulagem em molde reduziu o consumo de energia por peça em 18% em meio ao aumento dos preços de eletricidade na Europa. A moldagem por sopro por extrusão cresce lentamente, pois a moldagem rotacional compete por peças de grande formato. A moldagem por sopro por estiramento por injeção é usada principalmente para frascos cosméticos e farmacêuticos e enfrenta proibições de plásticos de uso único na UE e na Índia.

Fabricantes chineses de máquinas como Haitian e Borch lançaram sistemas de moldagem por sopro por injeção totalmente elétricos com preços 25-30% abaixo dos concorrentes europeus em 2024, acelerando a adoção em toda a ASEAN e no Sul da Ásia. O SUV elétrico iX 2025 da BMW utiliza dutos de ABS moldados por sopro por injeção para controle térmico da bateria, ressaltando a versatilidade da tecnologia. A moldagem por sopro por coinjeção que intercala polipropileno reciclado entre camadas de ABS está sendo testada pela Bosch para atender às regras de conteúdo reciclado do Ecodesign da UE. As práticas de validação ISO 16012 estão se difundindo, e fornecedores de primeiro nível citam tolerâncias mais rígidas como um fator que favorece a moldagem por sopro por injeção.

Por Grau de ABS: Graus Especiais Capturam o Prêmio de Crescimento

O ABS de uso geral reteve 37,56% do volume em 2025. O ABS retardante de chama lidera o crescimento com um CAGR de 6,6%, impulsionado pelos requisitos UL 94 V-0 para hardware 5G e pelas regras de cabine da FAA. O grau LNP STAT-KON da SABIC com trihidrato de alumínio e fósforo vermelho oferece um índice de oxigênio limite de 28% enquanto mantém o impacto Izod acima de 18 kJ/m², atendendo às necessidades de equipamentos de distribuição elétrica da Siemens em 2025.

Os graus de alto impacto abastecem para-choques e corpos de ferramentas elétricas, enquanto o ABS para eletrodeposição se divide entre a demanda emergente de acabamentos automotivos em mercados emergentes e o uso em declínio na Europa Ocidental devido aos limites de cromo REACH. O ABS resistente ao calor se beneficia da penetração de eletrodomésticos inteligentes; o HR-180 da LG Chem com ponto Vicat de 105 °C substituiu o policarbonato em painéis de cooktops de indução, reduzindo o custo de material em 15%. Os graus Magnum FR da Trinseo combinam retardância de chama e estabilidade térmica para estações de carregamento de veículos elétricos e racks de data centers, ilustrando requisitos de desempenho convergentes.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Indústria de Usuário Final: O Impulso dos Bens de Consumo Ganha Força

Os eletrônicos lideraram com 28,89% da demanda em 2025, mas bens de consumo e eletrodomésticos avançam mais rapidamente com um CAGR de 6,26%, à medida que o aumento da renda na Índia e no Sudeste Asiático impulsiona compras de produtos domésticos premium. A Whirlpool India aumentou o conteúdo de ABS em máquinas de lavar de 8% para 12% do custo de material entre 2023 e 2025 para acompanhar a LG e a Samsung. A demanda do segmento automotivo e de transporte é impulsionada pela redução de peso em veículos elétricos e por peças como as tampas de bandeja de bateria ENLITE da SABIC.

A construção detém uma participação relativamente menor, pois o PVC e o polietileno reticulado desafiam o ABS em tubulações. Dispositivos médicos, artigos esportivos e impressão 3D mostram ampla variabilidade: a Stratasys lançou um filamento de ABS retardante de chama para ferramentas aeroespaciais em 2025, enquanto o piloto de reciclagem de eletrodomésticos da Philips incorporou 15% de ABS reciclado em novas carcaças de cafeteiras sem perder as aprovações UL.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A Ásia-Pacífico capturou 76,12% do volume em 2025 e crescerá a um CAGR de 5,23% até 2031, ancorada por complexos mega-integrados como INEOS-Sinopec Ningbo e Zhejiang Petrochemical Zhoushan, que reduzem USD 80-100 por tonelada em logística de matéria-prima e amortecem as oscilações da acrilonitrila. A demanda da Índia cresce significativamente com o aumento da produção de eletrodomésticos, com as etiquetas do Bureau de Eficiência Energética de 2026 impulsionando a adoção de ABS resistente ao calor. O crescimento da ASEAN se acelera à medida que a PTT Global Chemical e a Chandra Asri adicionam capacidade para atender às linhas de eletrodomésticos relocalizadas.

O crescimento do mercado da América do Norte é influenciado pela estagnação na produção de automóveis e pela substituição por TPO em interiores. A planta da SABIC no Texas fornece graus retardantes de chama para racks de data centers, enquanto a reexportação mexicana de acabamentos cromados mantém o ABS para eletrodeposição em atividade, apesar dos iminentes limites de cromo do USMCA.

O mercado europeu cresce sob o aperto das regras de COV e de ajuste de carbono nas fronteiras, que elevam os custos para moldadores menores. As montadoras alemãs migram para blendas de PC-ABS, e o Bayblend da Covestro conquistou os painéis de instrumentos de 2025 da Volkswagen e da BMW. Os setores automotivo e de eletrodomésticos do Brasil lideram a demanda de ABS na América do Sul, embora as oscilações cambiais pressionem as margens da Unigel. A demanda de ABS no Oriente Médio e na África é sustentada pela produção de baixo custo da SABIC em Jubail e pela diversificação a jusante da Arábia Saudita.

Panorama regulatório

Os produtores e transformadores de resina ABS operam sob estruturas de conformidade em relação a emissões atmosféricas e produtos químicos que afetam a economia das plantas e os fluxos comerciais transfronteiriços. Nos Estados Unidos, a fabricação de ABS está sujeita ao programa NESHAP do EPA para Polímeros e Resinas do Grupo IV, sob o Clean Air Act, que tem como alvo as emissões de poluentes atmosféricos orgânicos perigosos provenientes de respiros de processo, armazenamento e sistemas de águas residuais. Isso impulsiona um maior valor para equipamentos de controle de melhor tecnologia disponível e práticas operacionais mais rigorosas em grandes instalações integradas.

Na União Europeia, medidas comerciais e de conformidade de produtos apertaram as condições de acesso ao mercado para o ABS. A Comissão Europeia emitiu o Regulamento (UE) 2026/316 em 12 de fevereiro de 2026, impondo direitos antidumping definitivos sobre importações de ABS provenientes da República da Coreia e de Taiwan, o que pode alterar as decisões de fornecimento dos compostadores e moldadores europeus. Separadamente, o Regulamento (UE) 2025/351 da Comissão reforça os requisitos de documentação e transição para determinados materiais plásticos usados em aplicações de contato com alimentos, incluindo uma data-limite de 16 de setembro de 2026 para estoques não conformes. Isso cria pressão adicional para rastreabilidade e declarações de fornecedores em toda a cadeia de suprimentos de ABS. Embora o ABS, como polímero, geralmente não exija registro sob o REACH da UE, os monômeros constituintes (estireno, acrilonitrila e 1,3-butadieno) permanecem sujeitos ao regime de registro e gestão de riscos do REACH, influenciando os custos de compra e conformidade upstream.

Análise da cadeia de valor

A cadeia de valor da resina ABS começa com as matérias-primas petroquímicas upstream e a produção de monômeros, principalmente acrilonitrila, butadieno e estireno, que impulsionam grande parte dos custos de caixa do ABS (a acrilonitrila, por si só, representa cerca de 35-40% do custo do ABS no âmbito atual da pesquisa e desenvolvimento). Complexos integrados na Ásia-Pacífico, especialmente na China, se beneficiam de unidades de monômero e polímero colocalizadas, o que reduz a exposição logística e melhora a capacidade de resposta durante oscilações de matéria-prima. Produtores não integrados na Europa e na América do Norte enfrentam maior volatilidade de margem quando os preços dos monômeros se movem de forma abrupta.

No estágio intermediário, o ABS é produzido por meio de rotas de polimerização em massa (bulk), emulsão ou híbrida, sendo então vendido como resina virgem em pellets (o escopo deste relatório) ou convertido por compostadores em formulações específicas para aplicações. A demanda downstream se concentra em eletrônicos, bens de consumo e eletrodomésticos, e automotivo e transporte, onde moldadores e OEMs especificam propriedades vinculadas a normas e aprovações, como as classificações de inflamabilidade UL 94 para invólucros elétricos e eletrônicos. A distribuição geralmente ocorre do produtor para armazéns regionais e compostadores, e depois para moldagem por injeção-sopro e outros transformadores. Prazo de entrega, capacidade de combinação de cores e documentação de conformidade cada vez mais se somam ao preço como diferenciais.

Cenário Competitivo

O Mercado de Resina de Acrilonitrila Butadieno Estireno (ABS) é moderadamente consolidado. Os polos de Ningbo e Antuérpia da INEOS Styrolution integram estireno, acrilonitrila e polimerização, criando uma vantagem de custo de USD 100-120 por tonelada. A SABIC se inclina para o ABS especial, que obtém prêmios de preço de 15-25%; seu lançamento ENLITE de 2025 para carcaças de baterias de veículos elétricos mostra como os incumbentes defendem participação com soluções de redução de peso. O portfólio de patentes de retardantes de chama sem halogênio da Trinseo se alinha com a demanda aeroespacial e de data centers, enquanto a planta greenfield da Formosa Plastics na Louisiana, prevista para 2028, aproveita a matéria-prima barata de etano de xisto para atender clientes no sul dos EUA e no México. Startups emergentes de acrilonitrila de base biológica estão testando blendas com a Samsung, sugerindo risco de substituição a longo prazo, mas os volumes comerciais permanecem insignificantes. Processadores nórdicos que instalaram previamente sistemas de controle de COV agora oferecem preços mais competitivos do que rivais que enfrentam prazos de conformidade com a UE em 2026, ganhando posição em cadeias de fornecimento automotivas que valorizam as credenciais ISO 14001.

Líderes da Indústria de Resina de Acrilonitrila Butadieno Estireno (ABS)

LG Chem

INEOS

CHIMEI

SABIC

Formosa Plastics Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os graus especiais de ABS que atendem à eletrificação, à premiumização de eletrodomésticos e às restrições de conformidade definem o espaço em branco mais acionável dentro do escopo do ABS virgem. Os graus retardantes de chama e resistentes ao calor já mostram tração visível em invólucros elétricos e eletrônicos e eletrodomésticos inteligentes, apoiados por desenvolvimentos nomeados como a SABIC comercializando o ABS reforçado com fibra de vidro longa ENLITE em 2025 para tampas de bandejas de bateria de VEs e a LG Electronics utilizando ABS resistente ao calor em refrigeradores premium de 2025. O investimento do lado dos processadores também acompanha essas formulações de maior valor, incluindo a INEOS Styrolution comprometendo 120 milhões de EUR em janeiro de 2026 para expandir seu site de compostagem de ABS em Antuérpia em 80 kt por ano, com linhas adicionais de extrusão de rosca dupla para graus retardantes de chama e resistentes ao calor.

A diferenciação ligada à circularidade é outra área de oportunidade, mantendo-se dentro do limite do ABS virgem em pellets: os produtores estão usando matérias-primas recicladas certificadas por balanço de massa em ofertas de grau virgem para atender às exigências de compras sustentáveis dos clientes. A Trinseo lançou as resinas MAGNUM ECO+ ABS em junho de 2024, utilizando até 60% de estireno reciclado quimicamente sob uma abordagem de balanço de massa ISCC+, oferecendo aos clientes dos setores automotivo, industrial e de bens de consumo uma forma de reduzir a pegada ambiental mantendo o comportamento de processamento familiar do ABS. Programas públicos também estão impulsionando a capacidade de reciclagem para o ABS em fim de vida, incluindo o projeto ABSolEU, apoiado pela Comissão Europeia (ativo em 2026 segundo o CORDIS), que aponta para um ecossistema crescente em torno da reciclagem e rastreabilidade do ABS. Isso pode sustentar a demanda por fluxos de ABS virgem mais consistentes e compatíveis com aditivos em designs de circuito fechado e misturas de maior desempenho.

Desenvolvimentos recentes do setor

- Junho de 2026: A Suzhou Plenty Plastic relatou uma remessa de exportação de 125 toneladas métricas de resina ABS para a Holanda, marcando uma entrada direta no mercado europeu via Porto de Roterdã. O movimento destaca como fornecedores asiáticos menores estão buscando canais de exportação para mercados finais regulamentados, adicionando pressão competitiva incremental sobre as redes de distribuição estabelecidas.

- Dezembro de 2025: A LG Chem concluiu uma atualização de polimerização contínua de 150 bilhões de KRW em Yeosu para reduzir os tempos de ciclo e expandir a flexibilidade de produção para o ABS usado em painéis de eletrodomésticos de alto brilho. A atualização foi combinada com um pacto de fornecimento de cinco anos com a Samsung Electronics, fortalecendo a captação garantida para graus especiais voltados a eletrodomésticos e estreitando o alinhamento dos fornecedores com grandes compradores de eletrônicos.

- Junho de 2024: A Trinseo lançou as resinas MAGNUM ECO+ ABS e SAN incorporando estireno reciclado quimicamente por meio de uma abordagem de balanço de massa ISCC+, posicionadas como materiais de substituição direta para aplicações automotivas, industriais e de bens de consumo. Isso expandiu o conjunto de opções de ABS de menor pegada disponíveis comercialmente e elevou o padrão para atributos de rastreabilidade e sustentabilidade em licitações competitivas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado abrange a resina ABS virgem vendida em pellets para moldagem e extrusão downstream em componentes acabados em setores como automotivo, eletrônicos, eletrodomésticos e construção. O dimensionamento é construído em termos de volume, já que o ABS é comumente contratado e rastreado em toneladas.

Exclusões de escopo: ABS reciclado, blendas de PC-ABS e copolímeros SAN são excluídos para evitar misturar a demanda de resina com ciclos de compostagem e reciclagem.

Visão geral da segmentação

- Por Tecnologia de Processamento

- Moldagem por Sopro por Injeção

- Moldagem por Sopro por Extrusão

- Moldagem por Sopro por Estiramento por Injeção

- Por Grau de ABS

- Uso Geral

- Alto Impacto

- Eletrodeposição

- Retardante de Chama

- Resistente ao Calor

- Por Indústria de Usuário Final

- Automotivo e Transporte

- Eletrônicos

- Bens de Consumo e Eletrodomésticos

- Construção

- Outras Indústrias de Usuário Final

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Tailândia

- Vietnã

- Malásia

- Indonésia

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Turquia

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- Egito

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para estabelecer o contexto de oferta e demanda para o ABS e ancorar os dados de entrada do modelo, que podem ser verificados em relação a divulgações públicas. Consultamos fontes públicas como estatísticas comerciais do UN Comtrade, escritórios estatísticos nacionais para índices de produção industrial, indicadores econômicos da OCDE, e literatura técnica e periódicos abertos sobre processamento de polímeros e desempenho de uso final.

Além disso, utilizamos relatórios anuais de empresas, apresentações a investidores, anúncios de plantas e cobertura de imprensa confiável para mapear mudanças de capacidade e o posicionamento típico de grades. Uma assinatura paga para dados financeiros e inteligência de empresas foi usada seletivamente para padronizar as pegadas dos produtores, e um banco de dados de remessas de importação-exportação foi usado quando os fluxos comerciais ajudaram a explicar os balanços regionais. Os exemplos acima são apenas ilustrativos, e muitos outros documentos públicos também foram revisados para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para testar a visão documental e preencher lacunas que os dados públicos não conseguem explicar bem, incluindo mudanças típicas na combinação de grades de ABS, substituição por PP ou PC-ABS em peças específicas, e como os transformadores lidam com a repasse de preços. Conversamos com produtores, distribuidores, compostadores e grandes transformadores em APAC, EMEA e Américas, para que as premissas pudessem ser verificadas em relação ao comportamento real de compra e processamento.

Distribuição dos entrevistados da pesquisa de campo primária

| Tipo de empresa | Posição do entrevistado | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 21% | APAC: 47% |

| Nível médio: 42% | Líderes funcionais/de unidade: 23% | EMEA: 31% |

| Participantes menores: 22% | Gerentes: 56% | Américas: 22% |

Dimensionamento e Previsão de Mercado

Nosso dimensionamento central começa a partir da construção de um pool de demanda top-down, no qual o consumo de polímero é reconstruído combinando sinais de produção e comércio regionais com indicadores de tração de uso final. Uma vez definido esse pool de demanda, ele é dividido usando impressões digitais práticas do ABS, como a intensidade de moldagem por injeção em eletrodomésticos e interiores automotivos, as tendências de produção de invólucros eletrônicos e o ritmo das mudanças de leveza e design que influenciam a escolha da resina.

Para manter os totais realistas, verificações seletivas bottom-up foram realizadas usando adições de capacidade dos produtores, intervalos típicos de taxas operacionais compartilhados em entrevistas e volumes de conversão amostrados quando confiáveis. Quando surgiram lacunas, por exemplo, onde os códigos comerciais confundem o ABS com estirênicos relacionados, as premissas foram ajustadas usando feedback de entrevistas e verificações de consistência entre regiões. As previsões foram construídas usando análise de cenários vinculada a variáveis como produção industrial, produção automotiva, produção de bens de consumo duráveis, direção das remessas de eletrônicos e padrões esperados de substituição do ABS, e depois a trajetória foi revisada com especialistas para confirmar que a visão futura é viável.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de múltiplas passagens para que os números finais não dependam de uma única fonte de dados. Comparamos os resultados do modelo com sinais independentes, como cronogramas de mudança de capacidade, lógica de balança comercial e momentum da manufatura downstream, e depois investigamos discrepâncias antes de finalizar o conjunto de dados.

Uma segunda revisão por analista é usada para reverificar cálculos, unidades e qualquer etapa em que uma variável proxy tenha sido utilizada. Se for observada uma grande variância em relação aos padrões de consumo esperados, os entrevistados são recontatados e as premissas são refinadas. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, seguidas de uma verificação final antes da entrega para que os clientes recebam a visão mais atual.

Tamanho do Mercado de Resina ABS (Acrilonitrila Butadieno Estireno) da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os números de mercado de ABS publicados frequentemente não coincidem porque o escopo não é mantido consistente, e porque algumas fontes apresentam valores de receita enquanto outras rastreiam toneladas. As diferenças também vêm de se materiais reciclados e compostados são contabilizados, e de quanto da cadeia de conversão downstream é incluído.

A principal lacuna vem da mistura da demanda apenas de resina com materiais adjacentes, onde a Mordor Intelligence mantém a estimativa restrita ao ABS virgem em grau de pellet em toneladas e exclui volumes de ABS reciclado e ligas PC-ABS que podem inflacionar os totais relatados quando contabilizados juntos.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 9,78 milhões de USD (2026) | |

| Consultoria Global A | 23,11 bilhões de USD (2024) | Usa uma definição baseada em receita com cobertura de aplicação mais ampla e não separa claramente a resina ABS virgem de materiais estirênicos compostados ou adjacentes, o que desloca o total para cima em comparação com uma visão de resina apenas em toneladas. |

| Editora do Setor B | 24,17 bilhões de USD (2025) | Estrutura o mercado por pools de receita de uso final e participações de valor regionais, e as exclusões não são explícitas, então a economia de materiais reciclados e misturados pode ser capturada indiretamente no número. |

A comparação mostra que a dispersão é impulsionada mais pelo que está sendo contabilizado e pela unidade de medida do que por um desacordo sobre a direção da demanda. Ao manter o escopo vinculado a uma forma de resina clara e depois verificá-lo em relação a indicadores de capacidade, comércio e uso final, o modelo permanece rastreável e repetível para discussões de planejamento.

Principais Perguntas Respondidas no Relatório

Qual é a demanda global projetada por resina de Acrilonitrila Butadieno Estireno (ABS) até 2031?

A demanda global por resina de ABS está prevista para atingir 12,26 milhões de toneladas em 2031, expandindo-se a partir de 9,78 milhões de toneladas em 2026 a um CAGR de 4,63%.

Qual região deve contribuir com a maior participação no volume de resina de ABS até 2031?

A Ásia-Pacífico permanecerá dominante, detendo 76,12% do volume global em 2025 e crescendo a um CAGR de 5,23% com base nas adições de capacidade integradas na China e no Sudeste Asiático.

Qual grau de ABS deve registrar a taxa de crescimento mais rápida ao longo do período de previsão?

Os graus de ABS retardantes de chama devem crescer a um CAGR de 6,6%, impulsionados pelos requisitos de inflamabilidade UL 94 V-0 e FAA 14 CFR 25 em peças para estações base 5G e aeroespaciais.

Como a adoção da moldagem por sopro por injeção evoluirá para os processadores de ABS?

A moldagem por sopro por injeção já comanda 48,21% do volume de 2025 e deve crescer a um CAGR de 5,2%, à medida que fabricantes de eletrodomésticos, automotivos e eletrônicos favorecem seus ciclos mais curtos e economia de energia.

Qual desafio principal poderia pressionar a lucratividade dos produtores de ABS no curto prazo?

A volatilidade da matéria-prima acrilonitrila, que reduziu as margens em até USD 150-200 por tonelada para produtores europeus e norte-americanos não integrados em 2025, representa a ameaça mais imediata.

Qual tendência de material emergente provavelmente deslocará parte da demanda por ABS em invólucros eletrônicos?

Poliésteres de base biológica como blendas de PLA e PHA estão ganhando força, com a capacidade global de bioplásticos projetada para triplicar para 7,43 milhões de toneladas até 2028, desafiando o ABS em aplicações de parede fina.

Página atualizada pela última vez em: