5G连接市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

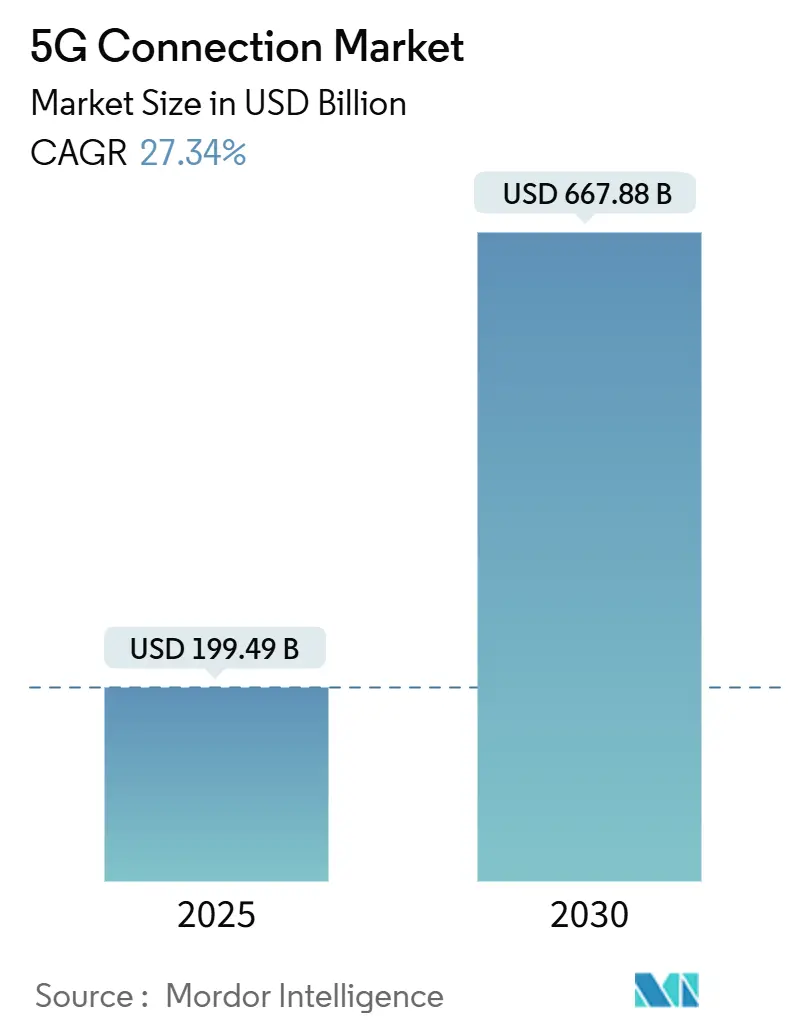

| 市场规模 (2025) | 199.49 十亿美元 |

| 市场规模 (2030) | 667.88 十亿美元 |

| 增长率 (2025 - 2030) | 27.34% CAGR |

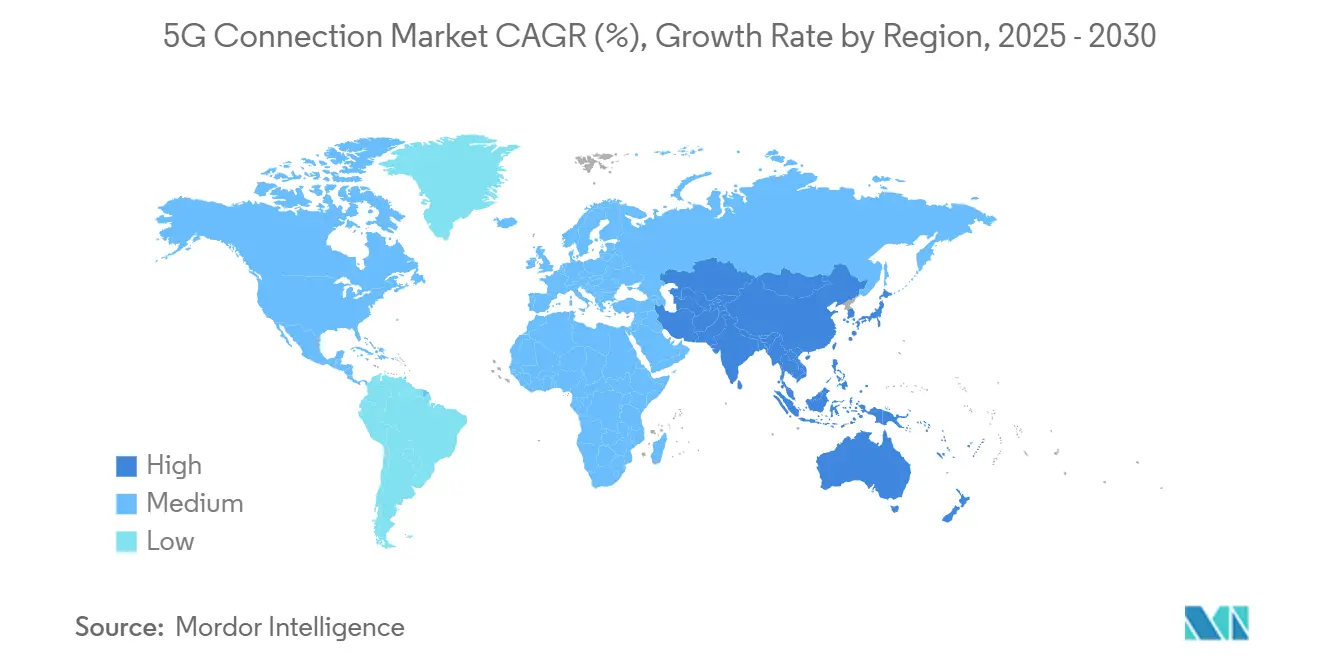

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

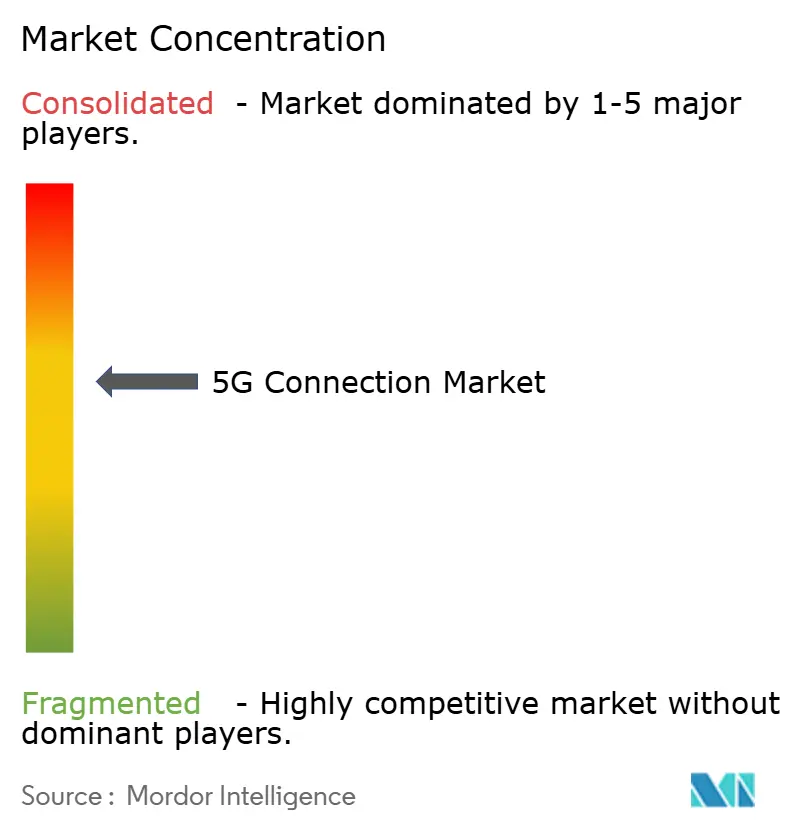

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence 5G连接市场分析

5G连接市场目前产生1994.9亿美元收入,预计到2030年将达到6678.8亿美元,以27.34%的复合年增长率推进。商业部署已从覆盖扩展发展到网络密化,使网络切片、边缘计算和RedCap设备等先进能力得以快速采用。凭借中国的440万个基站和印度的全国独立组网建设,亚太地区占全球用户数的52%,而北美在固定无线接入(FWA)渗透率方面领先。运营商正在加速从非独立组网(NSA)向独立组网(SA)核心的转换,因为SA能够释放更高的盈利潜力,特别是针对企业和超可靠低时延(URLLC)用例。制造业、医疗保健和汽车领域的专用5G网络正在快速扩展,网络API市场有望在近期提供额外收入来源。然而,高昂的中频段频谱价格、农村覆盖经济性以及光纤价格战继续抑制选定区域的增长。

重要报告要点

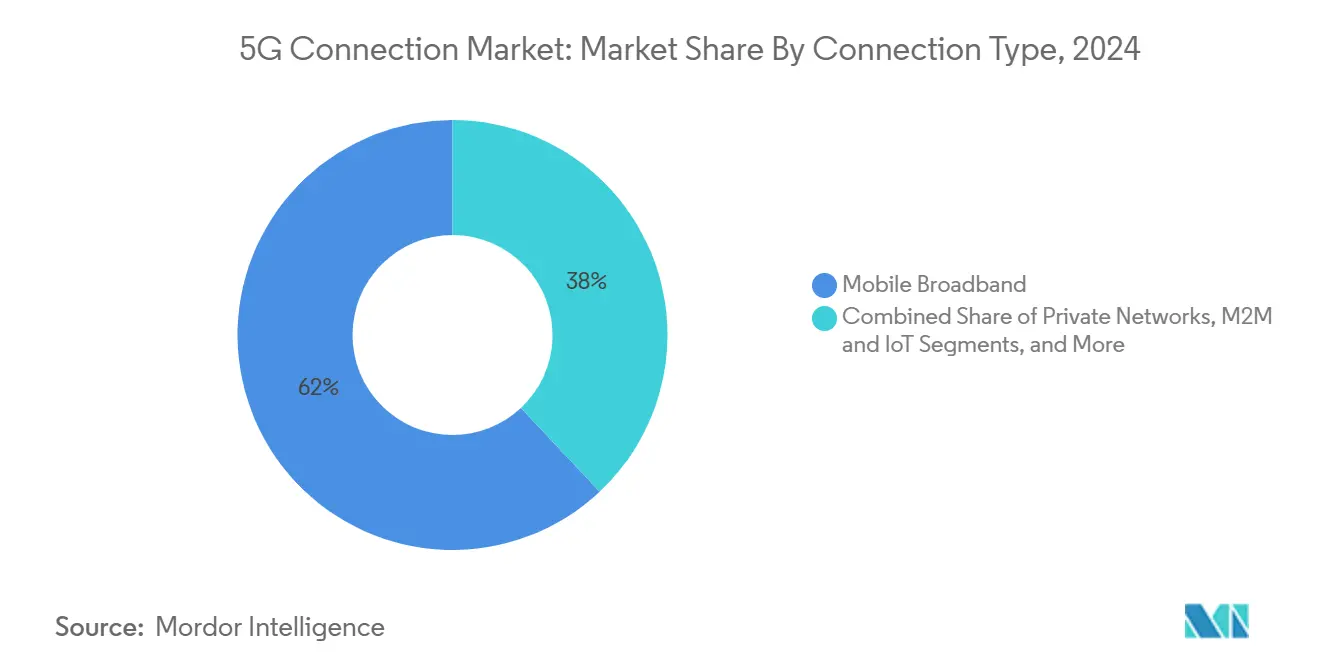

- 按连接类型,移动宽带在2024年占5G连接市场份额的62%,而M2M和物联网预计到2030年将以28.63%的复合年增长率扩展。

- 按终端用户,消费者应用在2024年占5G连接市场规模的76%份额;企业细分市场以30.47%的复合年增长率向2030年推进。

- 按频谱频段,中频段在2024年占58%的份额,而毫米波预计将以31.22%的复合年增长率增长。

- 按网络架构,NSA在2024年占70%的份额,SA将以29.67%的复合年增长率增长。

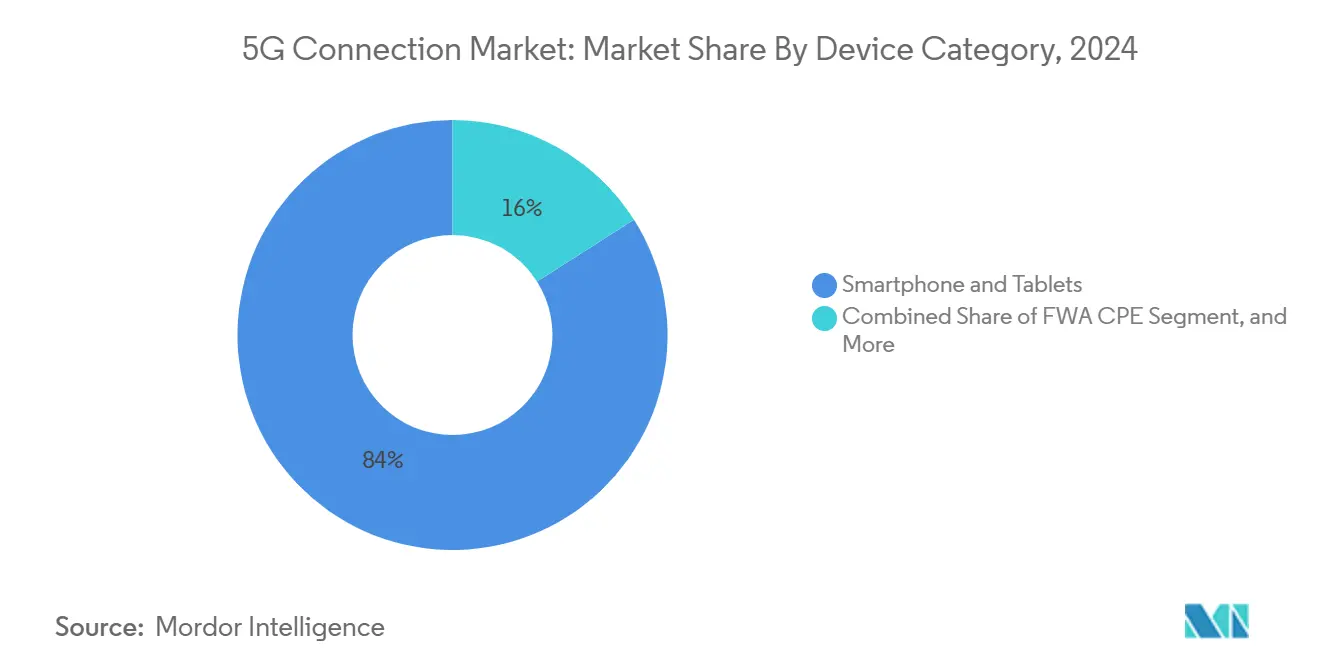

- 按设备类别,智能手机和平板电脑在2024年占84%的份额;FWA CPE以33%的复合年增长率增长。

- 按服务类型,eMBB在2024年占80%的份额,URLLC有望实现29%的复合年增长率。

- 按地理区域,亚太地区在2024年以52%的份额领先;该地区还显示出最快的30.28%复合年增长率前景。

全球5G连接市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 移动数据流量激增 | +8.2% | 全球;在亚太城市中心最强 | 中期(2-4年) |

| 固定无线接入成为主流 | +6.8% | 北美和欧洲;扩展至亚太 | 短期(≤ 2年) |

| 企业数字化和物联网采用 | +5.9% | 全球,由中国、德国、美国领导 | 中期(2-4年) |

| 生成式AI驱动的上行需求 | +4.7% | 北美、中国、部分欧洲市场 | 长期(≥ 4年) |

| 通过开放API生态系统实现盈利 | +3.8% | 发达市场率先;预计全球部署 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

需要更高容量网络的移动数据流量激增

5G线路的月均数据使用量接近70 GB--是4G数字的四倍--受到云游戏和扩展现实服务的推动。[1]爱立信,《爱立信移动报告2025》,ericsson.com中国的440万个5G基站说明了承载这种负载所需的规模,中频段频谱仍然至关重要,尽管目前只有四分之一的非中国站点部署了它。随着流量迁移,运营商优先考虑额外的载波聚合、大规模MIMO升级和动态频谱共享。这些投资支撑了5G连接市场的收入增长,同时提高了优化网络能效的紧迫性。

固定无线接入(FWA)成为主流宽带替代方案

美国运营商总共服务1150万条FWA线路,预计到2028年将达到2000万条,因为中位下载速度超过200 Mbps。印度运营商利用相对于有限光纤部署的成本优势,目标是到2027年拥有3000万FWA用户。Verizon在2024年第一季度创造了4.52亿美元的FWA收入,证明了该格式的近期盈利能力。毫米波部署增加了城市容量,客户调查显示44%的人偏好无线家庭宽带。总体而言,这些发展提升了每用户平均收入并扩大了5G连接市场的可寻址基础。

企业数字化和物联网加速5G采用

随着制造业、医疗保健和物流项目从试点转向规模化,专用5G的年度支出预计到2028年将在41%复合年增长率下超过50亿美元。超过1000个工厂部署正在跟踪15%至20%的效率提升,公民宽带无线电服务(CBRS)频谱降低了美国的准入成本。新加坡和瑞典的医疗试验显示手术精度和操作流程的可测量改善,而工业物联网安装基础到2028年将翻倍。这种企业势头将5G连接市场扩展到消费者细分市场之外。

生成式AI驱动的上行激增促进早期5G-SA部署

运营商报告AI工作负载可能使上行需求翻倍,加速SA核心升级以获得原生切片和服务质量控制。Verizon与NVIDIA的合作展示了在专用5G上的实时推理,延迟低于10毫秒。通信服务提供商调查显示96%计划在2025年商业化多接入边缘站点,加强了对本地化计算的需求。随着AI支出加剧,SA覆盖可能成为5G连接市场的竞争基准。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高资本支出和中频段频谱价格 | -4.9% | 全球;在新兴市场最为严重 | 中期(2-4年) |

| 农村覆盖经济性 | -3.2% | 全球农村地区,在发展中地区尤为严峻 | 长期(≥ 4年) |

| 密集城区的光纤价格战 | -2.1% | 北美和欧洲 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

高资本支出和中频段频谱成本

2022-2025年期间全球基础设施支出将超过6000亿美元,欧洲拍卖造成不成比例的融资负担,导致只有2%的地区运营商拥有SA核心,而中国为80%。新兴市场运营商推迟拍卖并探索铁塔共享以减轻不断上升的杠杆。北欧经济体的网络共享显示了积极例子,但资本压力仍然抑制了对5G连接市场的全面参与。

农村覆盖经济性仍然缺乏吸引力

低密度人口在传统铁塔模式下产生负回报,促使采用卫星-地面融合策略,如Verizon在AST SpaceMobile的1亿美元投资。英国数据显示28%的农村场所尽管有补贴计划仍缺乏足够的移动服务。除非公共资金扩大或卫星解决方案成熟,否则农村采用将滞后于更广泛的5G连接市场渗透。

细分分析

按连接类型:企业应用多样化收入来源

移动宽带在2024年占5G连接市场的62%,得到智能手机采用和视频消费增长的支撑。同时,在智能工厂、医院和物流中心的专用5G网络部署推动下,M2M和物联网链路以28.63%的复合年增长率扩展。企业倾向实质性地增加了网络切片的5G连接市场规模,特别是任务关键通信和FWA订阅贡献增量流量。硬件供应商推出了降低工业传感器功耗的RedCap芯片组,加速了M2M项目的可行性。边缘原生架构进一步催化M2M盈利,因为实时分析在竞争制造中成为基础要求。

蜂窝物联网终端的持续增殖预计到2028年设备数量将翻倍,为成本优化模块和简化接入工具创造持续需求。从美国的FirstNet扩展到韩国的全国公共安全网络等任务关键通信用例,扩大了服务差异化机会。由此产生的多样性巩固了新的平衡,其中消费者流量仍然庞大,但企业流量占据了未来5G连接市场增长的超额份额。

备注: 购买报告时提供所有单个细分市场的细分份额

按终端用户:企业细分超越消费者扩张

随着流媒体和游戏维持移动宽带流量,消费者使用在2024年保持了5G连接市场规模的76%份额。尽管如此,在汽车、医疗保健和能源领域数字化转型要求的推动下,企业线路到2030年将实现30.47%的复合年增长率。制造业表现突出:超过1000个活跃项目报告在转换到专用5G后生产线效率提升15-20%。新加坡和瑞典的医院显示,一旦集成超低延迟视频链路,手术时间减少,患者预后改善。

智慧城市项目也在部署监控摄像头、联网路灯和环境监测器,每个都增加到企业用户基础。公用事业转向5G进行实时电网平衡,石油天然气运营商优先考虑自动化检查无人机。这些汇聚的驱动因素使长期收入集中度倾向于企业,增加了每连接的平均收入并加深了5G连接市场内的粘性。

按频谱频段:中频段保持领导地位,毫米波加速发展

中频段频谱通过结合容量和全国覆盖经济性,在2024年贡献了5G连接市场份额的58%。毫米波尽管面临渗透挑战,但随着城市密化和FWA部署需要多千兆吞吐量,将实现31.22%的复合年增长率。美国、日本和澳大利亚的运营商证明,新的360度天线阵列和相控阵CPE可以缓解视距约束。Sub-1 GHz频段保持农村经济性,特别是对于T-Mobile等利用600 MHz覆盖美国98%人口的运营商。

动态频谱共享工具现在允许运营商在4G和5G之间转换信道,从有限资产中挤出更高利用率。与此同时,监管机构正在为6G起草7-15 GHz上中频段框架,信号着额外的容量路径。最优频段组合将保持混合,但增量毫米波部署将实质性地扩展AR/VR娱乐和工业自动化等数据密集型应用的5G连接市场规模。

按网络架构:独立组网过渡加速

NSA网络在2024年以70%的份额占主导地位,因为早期采用者在现有EPC核心上覆盖5G无线电。在云原生核心和自动化的支持下,SA网络预计将以29.67%的复合年增长率扩展,因为切片、URLLC和边缘计算需要全栈升级。到2025年,61个商用SA网络已投入运行,美国和印度完成了全国覆盖。由于分散的拍卖时间表和延缓投资周期的高许可费,欧洲以2%的SA可用性滞后。

SA架构释放了差异化延迟类别、确定性服务质量和企业SLA所必需的流量引导。运营商可以对保证5毫秒延迟或99.999%可用性的切片收取溢价费率。盈利潜力,加上自动化带来的简化运营成本,巩固了SA作为5G连接市场长期基础的地位。

按设备类别:FWA CPE扩大家庭覆盖

智能手机和平板电脑在2024年占连接设备的84%,反映了大众市场升级周期和积极的手机补贴。然而,FWA CPE出货量到2030年将以33%的复合年增长率增长,将5G扩展到以前固定宽带服务不足的家庭。RedCap模块为资产跟踪器和智能电表增加了中等价位和降低的功耗,扩大了可寻址的企业细分市场。工业路由器和加固网关在自动化仓库和智能电网变电站中需求强劲,而AR/VR头显随着5G Advanced降低延迟阈值而准备采用。

三星-现代RedCap现场试验突显了长电池寿命和低于100 Mbps的吞吐量,以低于完整5G调制解调器的成本满足工厂传感器要求。总的来说,这些创新扩大了外形因素多样性并加强了5G连接市场中设备主导的增长。

备注: 购买报告时提供所有单个细分市场的细分份额

按服务类型:URLLC释放任务关键采用

eMBB流量在2024年占使用量和收入的80%,但随着确定性性能对自动驾驶汽车、远程手术和精密机器人变得不可或缺,URLLC订阅将以29%的复合年增长率攀升。URLLC在爱立信跨大陆远程手术试验中展示了低于1毫秒的延迟和99.999%的可靠性。[2]爱立信,《爱立信移动报告2025》,ericsson.com大规模机器类通信(mMTC)支持扩展到每平方公里数百万个低成本传感器,实现智能公用事业和环境监测项目。

时间敏感网络(TSN)配置文件在3GPP Release 18中趋于成熟,协调有线工业以太网和无线5G延迟预算。网络切片将资源与每个服务类别对齐,提升5G连接市场的盈利机会并鼓励应用特定的定价模式。

地理分析

亚太地区在2024年占全球订阅数的52%,预计到2030年将以30.28%的复合年增长率增长,由中国的440万个基站和印度的快速独立组网扩展领导。中国的数字经济贡献到2030年将达到2万亿美元,反映了5G平台在制造业、零售和服务业的广泛采用。印度的Reliance Jio运营超过100万个云原生小区站点,预期FWA线路可能从500万条攀升至2027年的3000万条。日本和韩国的早期商用5G Advanced发布维持了地区创新领导地位,东南亚预计到2030年将产生1300亿美元的增量GDP影响。

北美是一个成熟但创新中心的舞台,98%的人口已经有5G覆盖。T-Mobile的全国SA部署和643万条FWA线路说明了消费者和企业多样化。Verizon与AST SpaceMobile的卫星合作伙伴关系寻求弥合剩余的农村缺口,而加拿大和墨西哥运营商整合RedCap等5G Advanced功能。重点现在转向盈利网络API、边缘计算和AI辅助服务编排,推动5G连接市场每站点更高的收入密度。

欧洲显示出混合进展:德国、丹麦和芬兰超过95%的人口覆盖,但只有2%的订阅在SA核心上运行。英国Vodafone-Three合并注入148.6亿美元用于旨在农村包容的网络升级,北欧频谱共享模式以更低成本产生更高可用性。大陆运营商现在敦促监管机构简化拍卖并降低许可费以维持投资周期,寻求缩小SA差距并在5G连接市场中释放更大价值。

竞争格局

5G连接市场适度集中,中国移动、Verizon和T-Mobile等现有企业通过密集的中频段和毫米波部署保卫份额。如2025年Vodafone-Three的202.8亿美元交易和Verizon从UScellular收购10亿美元频谱等合并改变了地区等级制度。运营商越来越多地使用战略合作伙伴关系:Verizon与NVIDIA在AI边缘服务上合作,而德国电信在标准化网络API上试点现场电视制作。

供应商竞争包括诺基亚、爱立信和华为,以及服务价值超过200亿美元的专用RAN项目的50多个新兴供应商。卫星-地面融合引入了AST SpaceMobile和SpaceX等新进入者,迫使移动网络运营商多样化频谱持有和回程安排。即将到来的12家运营商和爱立信之间的Aduna合资企业寻求在全球盈利API,为5G连接市场的差异化创造新前沿。

边缘计算集成、网络切片商业化和农村覆盖创新仍然是优先战场。加速SA部署并暴露可编程接口的运营商最有能力捕获企业支出并在成熟的5G连接市场中维持溢价ARPU。

5G连接行业领导者

AT&T Inc.

Verizon Communications Inc.

Vodafone Group Plc

T-Mobile US Inc. (Sprint Corporation)

Telstra Corporation Ltd

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:Vodafone-Three完成202.8亿美元合并,成为英国最大运营商,承诺148.6亿美元用于5G升级

- 2025年4月:T-Mobile推出全国5G Advanced,具有RedCap和增强载波聚合。

- 2025年3月:Zayo以42.5亿美元收购Crown Castle Fiber Solutions,增加9万路由英里以支持AI和5G流量

- 2025年1月:Reliance Jio完成全国SA部署,拥有100万个站点和专用FWA切片

全球5G连接市场报告范围

第五代蜂窝技术,或5G,用于移动通信。与早期几代相比,5G网络提供更低的延迟和更快的速度。根据试运行,5G将提供低至一毫秒的响应时间。5G技术的广泛部署将支持从任何远程位置的有效工作。5G增强的连接稳定性使物联网在没有Wi-Fi覆盖的地区成为可能。汽车公司计划在其车辆中集成5G天线,称为联网汽车。自动驾驶汽车将是汽车中5G或物联网集成的下一个时代。

5G连接市场按连接类型(移动宽带、固定无线接入、M2M和物联网、任务关键)和地理区域细分。所有上述细分市场都以价值(美元)提供市场规模和预测。

| 移动宽带 |

| 固定无线接入 |

| M2M和物联网 |

| 任务关键通信 |

| 专用网络 |

| 消费者 | |

| 企业 | 制造业 |

| 医疗保健 | |

| 汽车和运输 | |

| 智慧城市和公共安全 | |

| 能源和公用事业 | |

| 零售和物流 |

| Sub-1 GHz(低频段) |

| 1-6 GHz(中频段) |

| 24 GHz以上(毫米波/高频段) |

| 非独立组网(NSA) |

| 独立组网(SA) |

| 智能手机和平板电脑 |

| FWA CPE |

| 物联网模块和网关 |

| 可穿戴设备和AR/VR设备 |

| 工业路由器和加固模块 |

| 增强移动宽带(eMBB) |

| 大规模机器类通信(mMTC) |

| 超可靠低延迟通信(URLLC) |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 英国 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按连接类型 | 移动宽带 | ||

| 固定无线接入 | |||

| M2M和物联网 | |||

| 任务关键通信 | |||

| 专用网络 | |||

| 按终端用户 | 消费者 | ||

| 企业 | 制造业 | ||

| 医疗保健 | |||

| 汽车和运输 | |||

| 智慧城市和公共安全 | |||

| 能源和公用事业 | |||

| 零售和物流 | |||

| 按频谱频段 | Sub-1 GHz(低频段) | ||

| 1-6 GHz(中频段) | |||

| 24 GHz以上(毫米波/高频段) | |||

| 按网络架构 | 非独立组网(NSA) | ||

| 独立组网(SA) | |||

| 按设备类别 | 智能手机和平板电脑 | ||

| FWA CPE | |||

| 物联网模块和网关 | |||

| 可穿戴设备和AR/VR设备 | |||

| 工业路由器和加固模块 | |||

| 按服务类型 | 增强移动宽带(eMBB) | ||

| 大规模机器类通信(mMTC) | |||

| 超可靠低延迟通信(URLLC) | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 法国 | |||

| 英国 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 东盟 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

5G连接市场的当前规模是多少?

收入在2025年为1994.9亿美元,复合年增长率展望为27.34%至2030年。

哪个地区领导5G连接市场?

凭借广泛的中国和印度部署,亚太地区占全球订阅数的52%。

为什么独立组网(SA)网络很重要?

SA核心能够实现切片、超低延迟和边缘计算集成,释放更高的企业收入。

固定无线接入增长有多快?

美国FWA线路在2024年达到1150万条,到2028年可能超过2000万条,因为中位速度超过200 Mbps,北美在5G连接市场中占最大市场份额。

农村5G覆盖的主要障碍是什么?

低人口密度破坏了铁塔经济性,促使运营商探索卫星-地面融合以实现成本效益的覆盖。

网络API收入池有多大?

行业估计将网络API盈利置于100亿至300亿美元之间,因为标准化接口到达开发人员。

页面最后更新于: