电信API市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

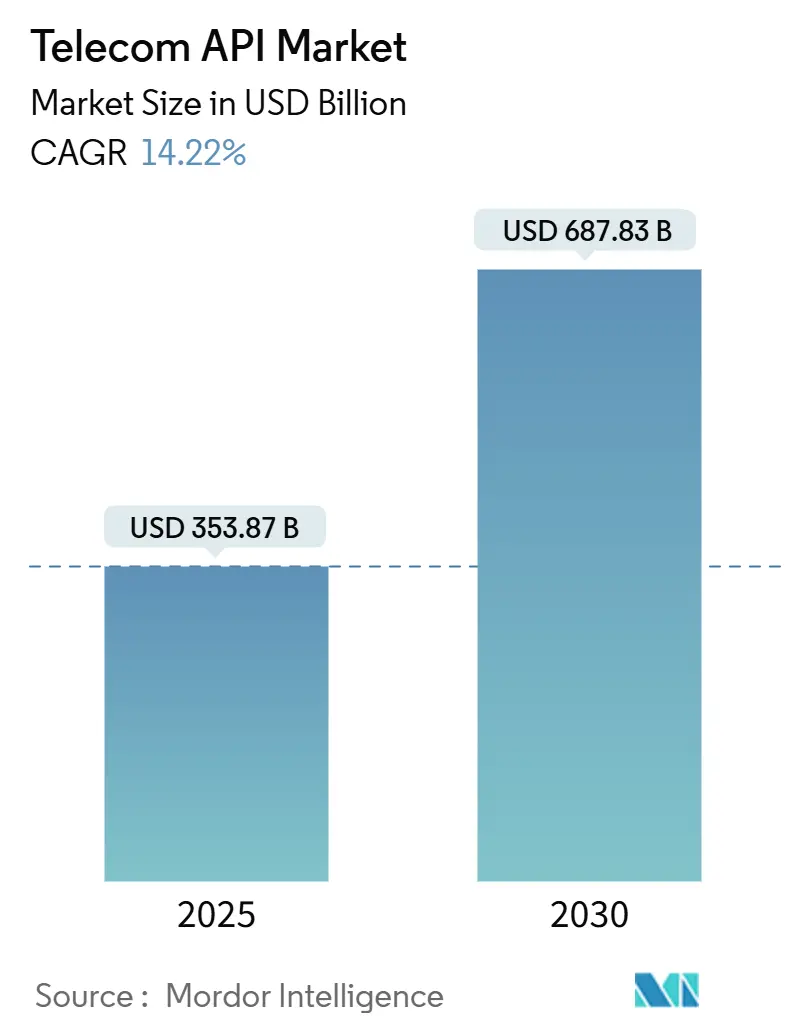

| 市场规模 (2025) | 353.87 十亿美元 |

| 市场规模 (2030) | 687.83 十亿美元 |

| 增长率 (2025 - 2030) | 14.22% CAGR |

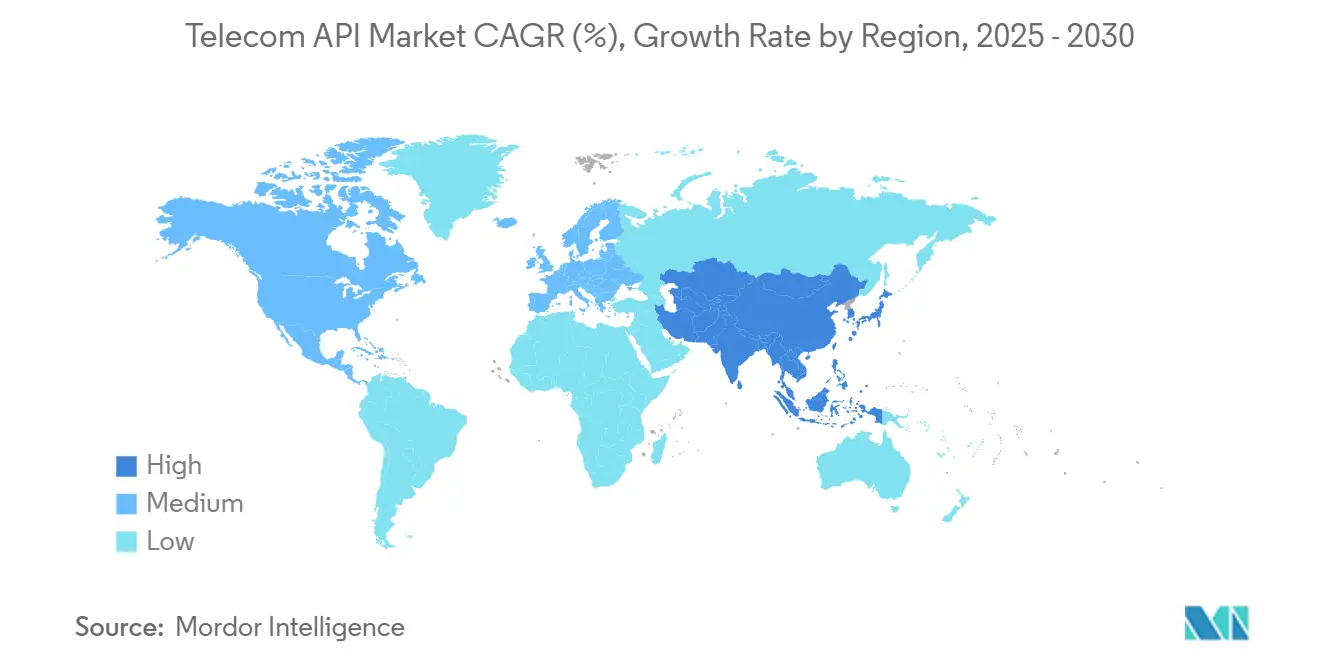

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence电信API市场分析

电信API市场规模预计在2025年为3,538.7亿美元,预计在预测期间(2025-2030年)以14.22%的复合年增长率增长,到2030年达到6,878.3亿美元。

市场增长反映了电信行业向可编程网络的转型、5G功能的货币化以及通信平台即服务(CPaaS)的快速普及。推动增长的关键力量包括GSMA开放网关等标准化努力、用于5G网络切片的按需质量API的普及,以及企业对嵌入式实时通信的需求。竞争激烈促使行业整合:设备供应商和运营商组建合资企业以整合网络API,而CPaaS专家通过企业并购策略实现规模化。该市场还受益于平衡云敏捷性与数据主权要求的混合云部署,使运营商能够快速向开发者生态系统暴露网络功能。

关键报告要点

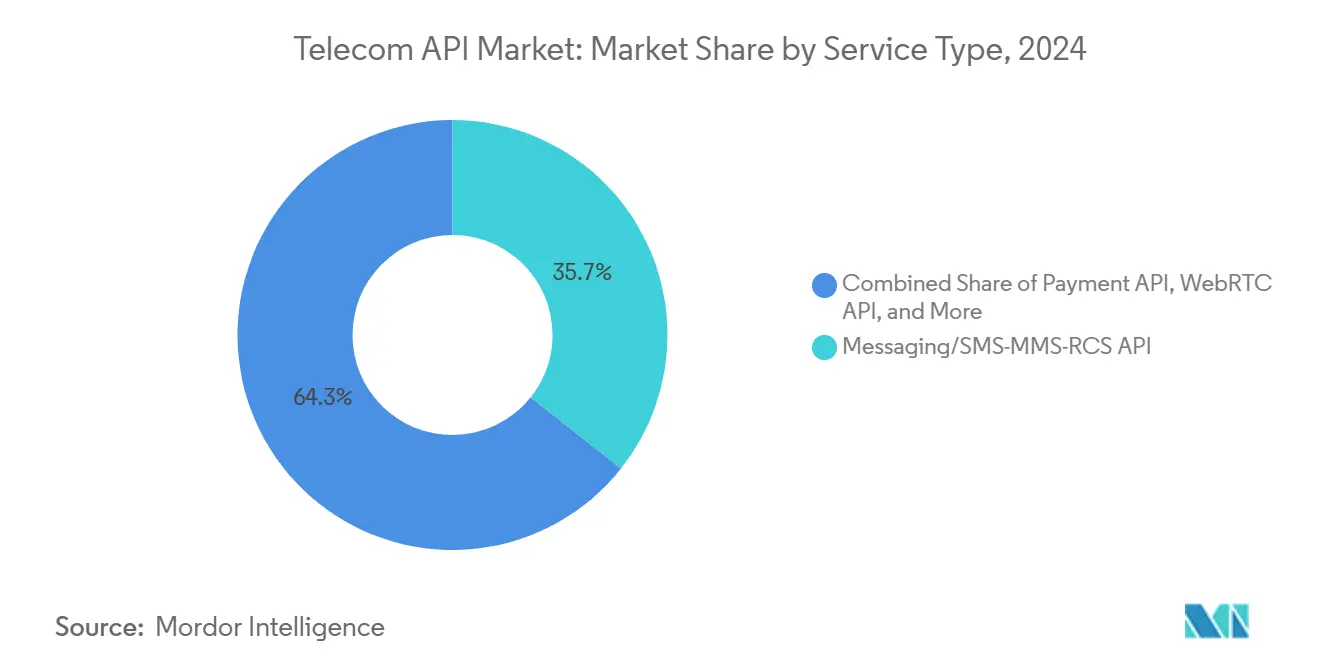

- 按服务类型,消息API在2024年以35.67%的收入份额领先;支付API预计在2030年前以17.45%的复合年增长率扩张。

- 按部署类型,混合云在2024年占据了49.85%的电信API市场份额,预计以15.45%的复合年增长率增长至2030年。

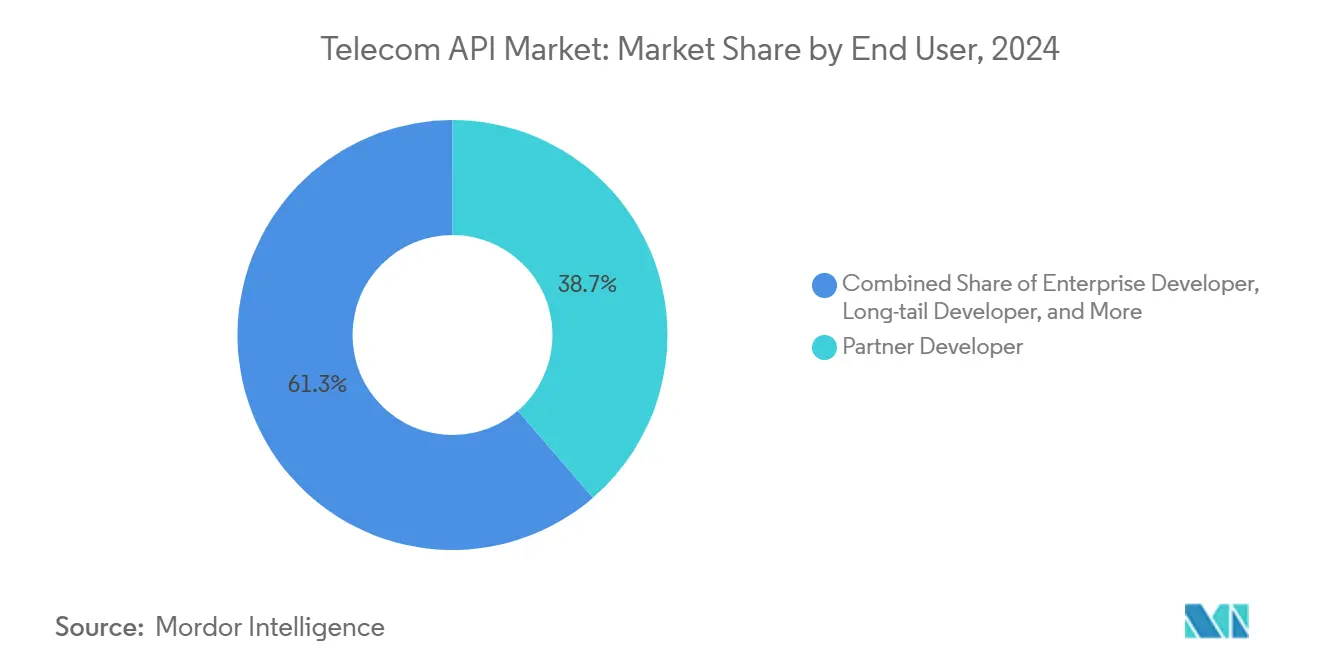

- 按最终用户,合作伙伴开发者在2024年占据了38.66%的电信API市场规模份额,而企业开发者表现出15.11%的最快复合年增长率。

- 按商业模式,聚合商主导的CPaaS在2024年占据了39.85%的电信API市场规模份额,而直接运营商暴露预计以17.81%的复合年增长率增长至2030年。

全球电信API市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 企业CPaaS采用激增 | +3.20% | 全球范围,北美和欧洲领先 | 中期(2-4年) |

| 开放网关和CAMARA网络API标准化 | +2.80% | 全球范围,亚太和欧洲为早期采用者 | 长期(≥4年) |

| 5G推动按需QoS API的货币化压力 | +2.10% | 全球范围,集中在5G成熟市场 | 中期(2-4年) |

| 边缘计算工作负载需要低延迟切片API | +1.90% | 北美、欧洲、亚太核心市场 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

企业CPaaS采用激增

企业持续将全渠道通信嵌入客户工作流程,Twilio 2025年第一季度11.7亿美元的收入和超过335,000的活跃客户基础说明了这一点。运营商也提高了内部效率:AT&T以MuleSoft为中心的项目将入驻周期从一年缩短到六周,每年节省200万工时。API重用的经济回报强化了管理层对开发者体验和持续集成管道的关注。生成式AI驱动的编程助手降低了内部团队的进入门槛,个性化消息推动了SMS、RCS和语音渠道的持续流量。

开放网关和CAMARA网络API标准化

现在有49个运营商集团支持GSMA开放网关,标志着行业在设备验证、延迟控制和位置服务等能力统一接口方面达成共识。Telefónica的商业发布显示开发者将电信功能集成到金融科技和流媒体应用中,同时保持隐私控制[1]Telefónica,《Telefónica展示开放网关商业用例》,telefonica.com。T-Mobile符合CAMARA的按需质量API支持医疗保健、物流和零售中的低延迟部署。标准化降低了软件公司的集成成本,并加快了网络感知应用的上市时间。

5G推动按需QoS API的货币化压力

运营商寻求新的收入来源以抵消自2018年以来累计1万亿美元的5G资本支出[2]Mobile World Live,《运营商关注新5G API货币化》,mobileworldlive.com。爱立信和Telefónica的试验显示按需切片让企业在直播和关键任务事件期间为保证性能付费。分析师预测在七年内网络API可为运营商带来1,000-3,000亿美元的潜在收入,将价值主张从连接转向可编程QoS服务。

边缘计算工作负载需要低延迟切片API

部署自动驾驶汽车、AR/VR和智能工厂控制的行业需要低于10毫秒的响应时间。爱立信、英特尔和微软的演示证明了Windows笔记本电脑上的切片选择,指向到2025年3,000亿美元的企业网络切片机会。利用多接入边缘计算的运营商可以为安全关键型物联网保证确定性连接,强化其在工业4.0供应链中的作用。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| API安全漏洞和信令欺诈升级 | -2.40% | 全球范围,北美和欧洲受影响最严重 | 短期(≤2年) |

| 传统OSS/BSS升级瓶颈 | -1.80% | 全球范围,成熟市场面临更大挑战 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

API安全漏洞和信令欺诈升级

2024年API调用量飙升167%,使平台暴露于攻击向量,导致戴尔、GitHub和TracFone等公司遭受漏洞攻击,后者支付了1,600万美元的罚款。研究显示95%的组织面临API安全事件,23%遭受数据丢失。电信企业仍是高价值目标,因为用户身份和信令系统跨越多个域。有效的缓解措施包括零信任策略、持续运行时保护,以及运营商和云提供商之间的威胁情报共享。

传统OSS/BSS升级瓶颈

三分之二的通信服务提供商认为数十年历史的计费和运营平台中的技术债务是API货币化的障碍。僵化的本地堆栈无法支持API要求的事件计费或基于消费的定价。云原生BSS迁移提供长期敏捷性,但涉及需要流程重新设计和员工技能再培训的多年项目,延迟了完整效益并限制了在电信API市场中的先发优势。

细分分析

按服务类型:消息API推动数字化参与

消息API在2024年保持35.67%的电信API市场份额,得益于达到2.2万亿条消息的企业A2P流量的支撑。随着企业优先使用SMS、MMS和富通信服务进行认证和推广,消息的电信API市场规模预计将稳步扩大。RCS增长令人瞩目:Infobip预测A2P RCS收入到2029年将攀升至42亿美元。与此同时,支付API以17.45%的复合年增长率增长最快,因为嵌入式金融模式将电信覆盖范围与金融科技功能相结合。语音、IVR和WebRTC API保持相关性,因为企业将多模态支持集成到客户体验平台中。开发者还利用用户身份和欺诈检测API提高移动交易的安全性。

需求模式继续向增值功能转移。生成式AI聊天机器人推动上下文消息传递,基于位置的API在智慧城市推广中实现超本地化营销。随着对垃圾邮件的监管收紧,运营商对已验证发送者ID收取溢价,强化收入多元化。与云联络中心供应商的密切合作使消息API在医疗保健、银行和零售等企业转型议程中保持核心地位。

备注: 购买报告后可获得所有单独细分的份额

按部署类型:混合架构主导战略路线图

混合环境在2024年占据49.85%的市场份额,并以15.45%的复合年增长率实现最高增长轨迹,凸显了运营商在主权性和延迟方面的优先考虑。随着网络核心保持本地部署,而计费、分析和暴露层的微服务迁移到公有云[3]Telecom Review,《VIVA巴林推出首个混合云核心》,telecomreview.com,混合部署的电信API市场规模预计将扩大。运营商案例包括VIVA巴林的混合云核心和PCCW Global的批发API多云策略。亚太地区本地数据存储的监管要求进一步推动混合采用。

运营商青睐云无关的容器编排以避免供应商锁定,并动态转移工作负载以优化成本。边缘节点扩展混合拓扑,为开发者提供用于AI推理和计算机视觉任务的个位数毫秒延迟。纯公有云模式仍适合新建MVNO,但集成复杂性和不可预测的出口费用限制了一级运营商的广泛采用。仅本地策略在安全敏感的政府网络中持续存在,但缺乏大规模API经济所需的弹性。

按最终用户:合作伙伴开发者支撑生态系统规模

合作伙伴开发者在2024年占据38.66%的份额,证实外部创新者在电信API市场中创造了大部分价值。运营商开发者门户、黑客马拉松和收入分享项目培育了充满活力的生态系统,初创公司在此测试AR旅游指南和数字身份验证器等概念。企业开发者以15.11%的复合年增长率贡献增长最快的细分,受数字转型路线图推动,这些路线图将电信功能直接嵌入供应链、银行和现场服务应用中。随着低代码工具和AI编程助手普及API使用,企业集成的电信API市场规模将进一步加速。

同时,内部开发者团队现代化自助服务渠道和网络管理工具,而长尾开发者利用简化的入驻流程。成功的运营商项目展示透明定价、沙盒环境和使用分析,帮助合作伙伴以较低风险实现货币化。开发者细分之间的相互作用确保了创新的平衡管道,同时使运营商收入在传统语音和数据之外实现多元化。

备注: 购买报告后可获得所有单独细分的份额

按商业模式:直接运营商暴露推动创新

直接运营商暴露以17.81%的复合年增长率成为2030年前增长最快的商业模式,反映了电信运营商向直接API货币化的战略转型,以及对第三方聚合商依赖性的降低。这种加速展现了运营商在独立管理开发者关系和API生态系统方面日益增强的信心,这得益于GSMA开放网关和CAMARA等标准化倡议简化了直接集成流程。聚合商主导的CPaaS在2024年保持39.85%的最大市场份额,受益于成熟的开发者社区和降低企业集成复杂性的全面平台功能。平台即服务模式继续服务于组织需要更大通信基础设施控制权的专业用例,而API市场和交换模式作为多运营商API发现和消费的中性场所获得关注。

电信运营商正在重新思考其商业模式,更加重视与开发者建立直接关系以推动长期收入增长。这种转变的明显例子是爱立信的Aduna倡议,该倡议汇集了12家主要运营商。这种合作关系帮助运营商集体提供标准化API,同时仍保持与开发者的品牌联系。Google Cloud的网络API市场联合策略突出了技术提供商如何让运营商更容易与客户直接联系。通过提供必要的平台基础设施,他们让运营商能够专注于维持强大的客户关系。聚合商主导模式和直接运营商暴露之间的竞争正在升温。运营商努力从网络投资中获得更多价值,而开发者则寻求与多个运营商网络集成的更简便方式。

地理分析

北美在2024年占据34.06%的收入,反映了高CPaaS渗透率和广泛的5G覆盖。AT&T、T-Mobile和Verizon在Aduna合资企业中的合作允许统一访问号码验证和SIM卡交换API,提高金融科技和医疗保健应用的安全性。Twilio 2024年44.6亿美元的收入凸显了企业在可编程通信上的强劲支出,而开发者优先的文化推动了新网络功能的快速采用。鼓励技术沙盒的政府框架支持电信API市场的持续实验。

随着移动优先经济加速5G推广和数字服务采用,亚太地区预计到2030年将录得最快的17.51%复合年增长率。2024年第二季度区域电信收入总计达到1,477亿美元,72%的运营商报告正增长。中国预计到2028年88%的5G订阅率,以及澳大利亚、日本和韩国暴露按需质量API的倡议说明了激进的扩张。政府对智能制造和电子政务的要求增加了对低延迟和安全功能的需求,使电信API市场成为区域数字议程的支柱。

欧洲显示稳定增长,因为符合GDPR的安全实践提升了客户对API服务的信任。德国电信的AI手机路线图展示了区域运营商对融合设备、AI和电信能力的兴趣。欧洲运营商和超大规模供应商之间的合作项目加速边缘部署和标准化CAMARA API。中东、非洲和拉丁美洲的新兴市场走类似轨迹,得益于网络现代化投资和降低数字服务发布上市时间的云合作策略。

竞争格局

创新与集成推动市场成功

电信API市场适度分散,但趋向整合。诺基亚以不到1亿欧元收购Rapid API资产,爱立信62亿美元收购Vonage(随后减记30亿美元),说明设备供应商向以软件为中心的收入转型。Aduna合资企业联合12家运营商,持有约50%股权,整合标准化网络API,对抗超大型CPaaS巨头。Infobip、Sinch和Vonage等纯CPaaS提供商通过将AI分析和全渠道编排嵌入其平台来实现规模化。

白空间机会引发金融科技、汽车和云游戏企业进入,都利用网络切片和位置API。配备低代码工具链的初创公司进一步普及API创建,迫使现有企业优先考虑开发者体验增强和安全认证。超大规模供应商提供基础设施和机器学习能力,但收入分享谈判仍有争议,因为运营商保护核心服务利润。监管机构推动互操作性要求以避免生态系统锁定,这鼓励合资和联盟而非直接收购。

运营商现在在API网关中集成AI驱动的可观测性和威胁检测,以缓解日益增长的安全事件。功能差异化越来越依赖于质量保证、实时分析和边缘计算集成,而不仅仅是暴露连接性。市场领导者投资于区域数据中心、主权云选项和零信任框架,以满足企业合规要求。

电信API行业领导者

AT&T Inc.

Telefónica SA

Twilio Inc.

Infobip Ltd

Sinch(CLX Communication)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:爱立信的Aduna合资企业任命Anthony Bartolo为首席执行官,推动全球API商业化努力。

- 2025年2月:AT&T、T-Mobile和Verizon与Aduna合作,在美国推出标准化5G网络API,包括号码验证和SIM卡交换功能。

- 2025年1月:Aduna和Bridge Alliance建立合作关系,在亚太市场扩展符合CAMARA的网络API,将Google Cloud、Infobip、Sinch和Vonage连接到区域运营商网络。

- 2024年11月:诺基亚完成收购Rapid的API资产,将其整合到网络即代码平台以增强生命周期管理。

全球电信API市场报告范围

电信API是应用程序可以利用来操作网络架构的一组标准软件功能。API在应用程序和设备上的资源之间架起桥梁。电信API是访问多个通信应用程序的电信服务和数据的媒介。电信提供商正在利用API创造差异化产品。API使提供商能够将其服务和系统与第三方结合,开辟产生创新、高质量服务的快速合作机会。电信API市场按服务类型(消息API、IVR/语音存储和语音控制API、支付API、webrtc[实时连接]API、位置和地图API、用户身份管理和SSP API以及其他服务类型)、部署类型(混合、多云和其他部署类型)、最终用户(企业开发者、内部电信开发者、合作伙伴开发者、长尾开发者)、地理位置(北美、欧洲、亚太[中国、韩国、澳大利亚、新西兰、印度、泰国、新加坡、马来西亚、亚太其他地区]、拉丁美洲和中东及非洲)进行细分。宏观经济趋势对市场的影响也涵盖在研究范围内。此外,影响市场近期发展的因素,如驱动因素和制约因素,也在研究中得到涵盖。所有上述细分的市场规模和预测都以价值(美元)形式提供。

| 消息/SMS-MMS-RCS API |

| 语音/IVR和语音控制API |

| 支付API |

| WebRTC API |

| 位置和地图API |

| 用户身份管理和SSO API |

| 其他服务 |

| 混合 |

| 多云 |

| 其他部署模式 |

| 企业开发者 |

| 内部电信开发者 |

| 合作伙伴开发者 |

| 长尾开发者 |

| 直接运营商暴露 |

| 聚合商主导的CPaaS |

| 平台即服务(PaaS) |

| API市场/交换 |

| 北美 |

| 南美 |

| 欧洲 |

| 亚太 |

| 中东及非洲 |

| 按服务类型 | 消息/SMS-MMS-RCS API |

| 语音/IVR和语音控制API | |

| 支付API | |

| WebRTC API | |

| 位置和地图API | |

| 用户身份管理和SSO API | |

| 其他服务 | |

| 按部署类型 | 混合 |

| 多云 | |

| 其他部署模式 | |

| 按最终用户 | 企业开发者 |

| 内部电信开发者 | |

| 合作伙伴开发者 | |

| 长尾开发者 | |

| 按商业模式 | 直接运营商暴露 |

| 聚合商主导的CPaaS | |

| 平台即服务(PaaS) | |

| API市场/交换 | |

| 按地理位置 | 北美 |

| 南美 | |

| 欧洲 | |

| 亚太 | |

| 中东及非洲 |

报告中回答的关键问题

电信API市场目前的规模是多少?

电信API市场在2025年价值3,538.7亿美元,预计到2030年将近乎翻倍至6,878.3亿美元。

哪个服务细分拥有最大的电信API市场份额?

由于企业A2P流量的巨大规模,消息API以35.67%的市场份额领先。

为什么混合部署在电信API平台中受青睐?

混合云架构将敏感网络功能的本地控制与公有云可扩展性相结合,占据49.85%份额和最快增长率。

哪个地区到2030年增长最快?

由于激进的5G推广和支持性的政府数字议程,亚太地区预计将实现17.51%的复合年增长率。

运营商如何通过API将5G投资货币化?

按需质量和网络切片API允许企业为保证的性能水平付费,将网络能力转化为可计费服务。

电信API行业面临的主要风险是什么?

如果不加以解决,API安全漏洞升级和传统OSS/BSS约束可能会侵蚀利润并延缓新服务发布。

页面最后更新于: