Размер и доля рынка терапии витамином D

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.57 Миллиардов долларов США |

| Размер Рынка (2030) | 4.35 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.12% CAGR |

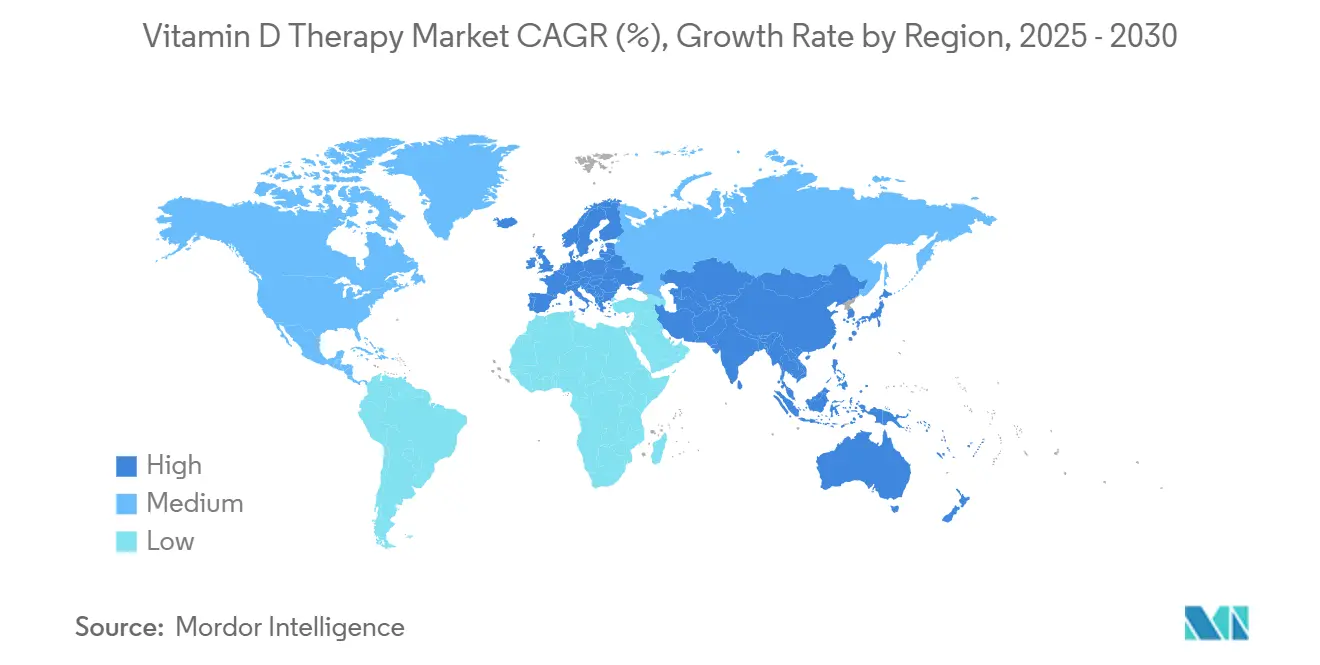

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка терапии витамином D от Mordor Intelligence

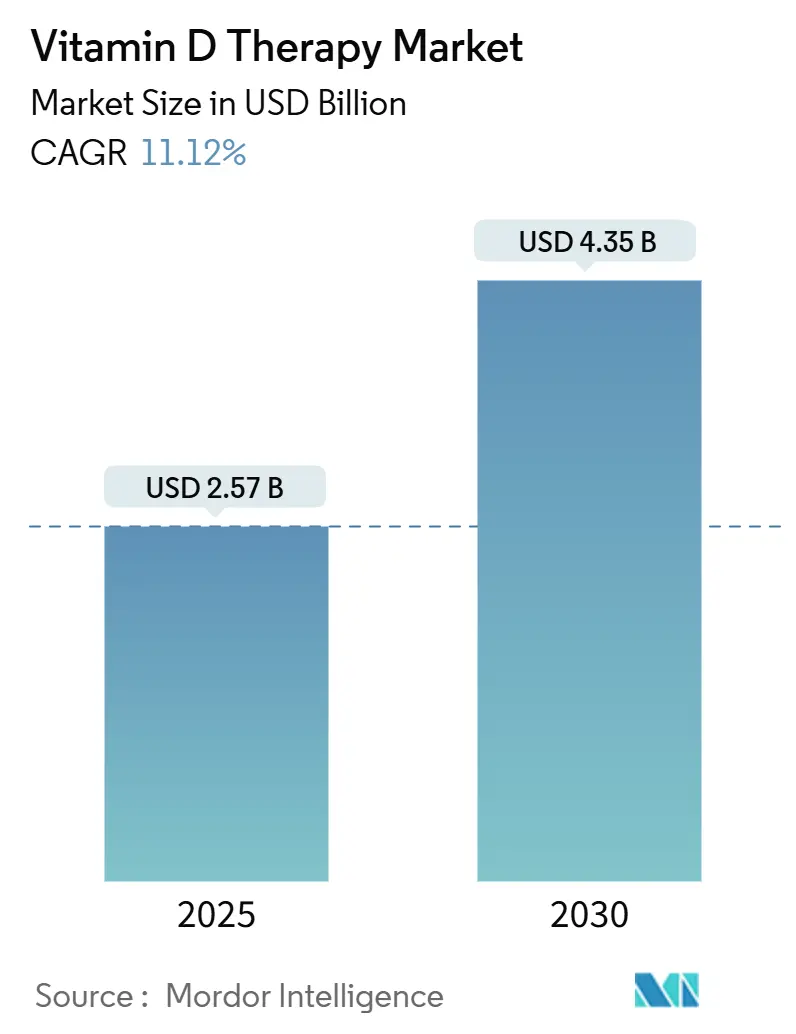

Размер рынка терапии витамином D в настоящее время составляет 2,57 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 4,35 млрд долларов США к 2030 году, расширяясь с CAGR 11,12%. Переход от реактивной добавки к проактивному клиническому управлению ускоряется по мере накопления доказательств связи дефицита с аутоиммунными, сердечно-сосудистыми и иммунными дисфункциями. Усиливающееся давление цепочки поставок на 7-дегидрохолестерин стимулировало инвестиции в генетически модифицированную ферментацию дрожжей и альтернативные источники D2, поддерживая устойчивость несмотря на волатильность сырья. Тесная интеграция домашнего тестирования с персонализированными платформами дозирования переопределяет приверженность, в то время как поддерживаемые правительством кампании общественного здравоохранения закрепляют спрос в развивающихся экономиках. Конкурентный импульс теперь сосредоточен на кальцифедиоле с усиленной биодоступностью и депо-инъекционных форматах, которые устраняют ограничения абсорбции среди уязвимых групп населения.

Ключевые выводы отчета

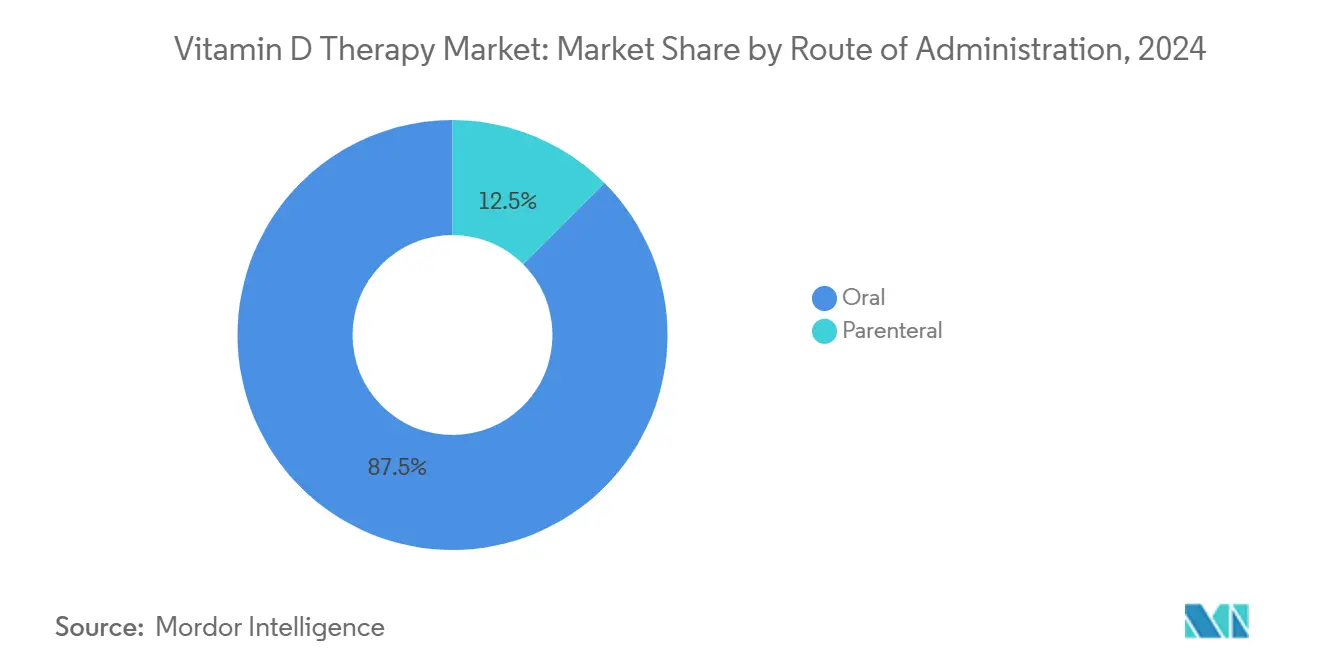

- По способу введения пероральная доставка лидировала с 87,54% доли рынка терапии витамином D в 2024 году, в то время как прогнозируется рост парентеральной доставки с CAGR 13,45% до 2030 года.

- По лекарственной форме таблетки заняли 55,43% доли размера рынка терапии витамином D в 2024 году, тогда как капсулы готовы расширяться с CAGR 13,67%.

- По типу покупки безрецептурные продукты захватили 78,43% доли рынка терапии витамином D в 2024 году; рецептурная терапия фиксирует самый быстрый рост с CAGR 13,78%.

- По применению остеопороз составил 45,43% доли размера рынка терапии витамином D в 2024 году, но аутоиммунные расстройства продвигаются с CAGR 14,11% к 2030 году.

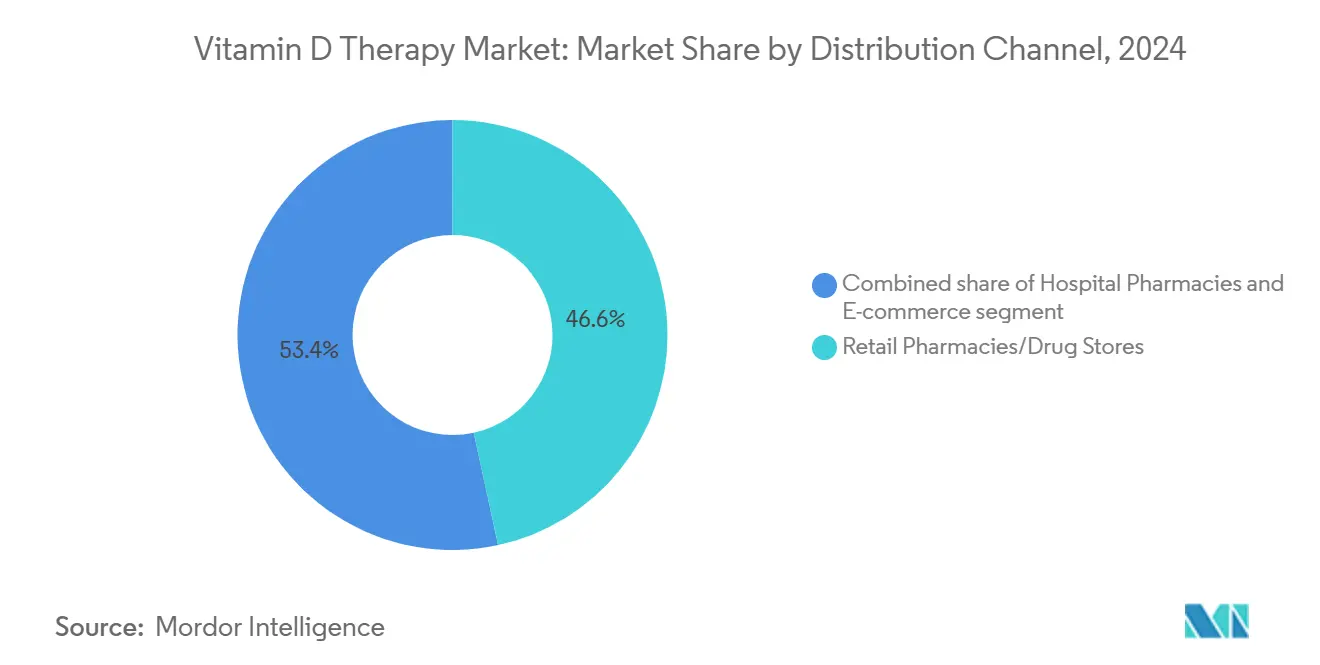

- По каналу дистрибуции розничные аптеки держали 46,65% доли выручки в 2024 году, в то время как электронная коммерция расширяется с CAGR 14,88%.

- По конечному пользователю гериатрические пациенты представляют сегмент с самым быстрым ростом с CAGR 14,56% несмотря на то, что взрослые сохраняют 62,34% долю.

- По географии Северная Америка составила наивысшую долю 44,35%, тогда как Азиатско-Тихоокеанский регион прогнозируется с самым быстрым CAGR 12,45%

Глобальные тренды и инсайты рынка терапии витамином D

Анализ воздействия драйверов

| Драйвер | % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Огромная популяция пациентов с малоподвижным образом жизни и старением населения | +2.8% | Глобальный (Северная Америка и Европа в основе) | Долгосрочный (≥ 4 лет) |

| Растущие кампании повышения осведомленности правительств и производителей | +1.9% | Азиатско-Тихоокеанский регион в основе; распространение на БВА | Среднесрочный (2-4 года) |

| Растущая распространенность остеопороза и остеопении | +2.1% | Глобальный, особенно развитые рынки | Долгосрочный (≥ 4 лет) |

| Волатильность цен на 7-дегидрохолестерин, стимулирующая сдвиги в цепочке поставок | +1.4% | Производственные центры Китай и Европа | Краткосрочный (≤ 2 лет) |

| Домашние тест-наборы и персонализированные платформы дозирования, повышающие приверженность | +1.6% | Северная Америка и ЕС; расширение в АТЭС | Среднесрочный (2-4 года) |

| Регуляторная переклассификация высокодозных инъекций в РР | +1.3% | Латинская Америка и Юго-Восточная Азия | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Огромная популяция пациентов с малоподвижным образом жизни и старением населения

Демографическое старение сходится с малоподвижным поведением, резко расширяя пул для лечения на рынке терапии витамином D. Способность кожного синтеза у взрослых старше 65 лет падает на 75% по сравнению с более молодыми когортами. Только 18,5% взрослых американцев в настоящее время принимают добавки, подчеркивая скрытый спрос[1]CDC, "National Health Interview Survey Supplement Use 2025," cdc.gov. DSM-Firmenich продвигает быстродействующие варианты для обслуживания пожилых пациентов с нарушенной абсорбцией. Учреждения долговременного ухода, где дефицит достигает 80%, ведут переговоры о долгосрочных объемных контрактах, обеспечивая устойчивое потребление за пределами традиционных розничных условий.

Растущие кампании повышения осведомленности правительств и производителей

Власти Азиатско-Тихоокеанского региона теперь продвигают профилактику вместо лечения, при этом FDA Филиппин ограничило уровни добавок на уровне 25 мкг/день в 2025 году для стандартизации безопасности. Программа Bone Up от Haleon, расширенная из Китая на Филиппины и Южную Корею, демонстрирует масштабируемое образование, которое превращает группы с низкими доходами в постоянных пользователей. Государственно-частные альянсы усиливают охват, согласовывая корпоративные сообщения с национальными целями дефицита и предоставляя преимущество первопроходца лидерам брендов.

Растущая распространенность остеопороза и остеопении

Глобальное бремя остеопороза расширяет спрос на комбинированные протоколы витамина D, которые превосходят монотерапию кальцием. Испытание 2024 года показало, что режимы D плюс бисфосфонат снижают риск переломов на 23% по сравнению с отдельными препаратами[2]A. Patel et al., "Vitamin D Plus Bisphosphonate Therapy," Frontiers in Pharmacology, frontiersin.org. Лекарства от остеопороза в Южной Корее превысили 285 млн долларов США в 2023 году с добавлением витамина D, центральным для терапии. RAYALDEE от OPKO нацелен на пациентов с ХБП, нуждающихся в кальцифедиоле, указывая на поворот рынка к специфическим для заболеваний составам. Японские послеоперационные назначения витамина D после спинального слияния удвоились в 2024 году, подчеркивая неиспользованные хирургические пути.

Волатильность цен на 7-дегидрохолестерин, стимулирующая сдвиги в цепочке поставок

Устойчивые скачки стоимости прекурсора стимулировали дрожжевую ферментационную инженерию, которая повышает выходы витамина D3 при снижении цитотоксичности. Регуляторы ЕС тем временем одобрили УФ-обработанный грибной порошок как законный источник D2, диверсифицируя поставки[3]Food Standards Agency, "UV-Treated Mushroom Powder Opinion," food.gov.uk. Крупные производители хеджируют риск через многоисточниковые контракты, тогда как меньшие фирмы мигрируют к контрактному производству или новым форматам D2. Волатильность, вероятно, сохранится до масштабирования биоинженерных путей.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Потребление обогащенных витамином D продуктов, снижающее потребность в терапии | -1.8% | Северная Америка и Европа; расширение глобально | Среднесрочный (2-4 года) |

| Опасения гиперкальциемии и токсичности, сдерживающие высокодозное использование | -1.2% | Глобальный, особенно рынки с высокой осведомленностью | Долгосрочный (≥ 4 лет) |

| Переход к многофункциональным жевательным/жидким формам, каннибализирующим моно-D | -1.5% | Глобальный, во главе с Северной Америкой и Европой | Среднесрочный (2-4 года) |

| Проверка устойчивости цепочки поставок D3, полученного из ланолина | -0.9% | Европа и Океания; постепенно глобально | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Потребление обогащенных витамином D продуктов, снижающее потребность в терапии

Агрессивные программы обогащения создают прямое замещающее давление. Генетически отредактированные помидоры Bayer доставляют терапевтические дозы D3 через ежедневные диеты. FDA США рассматривает грибной порошок витамина D2 в качестве пищевой добавки, указывая на растущее основное принятие. Хотя обогащение может сократить спрос общего населения, оно одновременно открывает ниши более высокой активности для мальабсорбции, ХБП или бариатрических пациентов, где пища не может достичь терапевтических порогов.

Опасения гиперкальциемии и токсичности, сдерживающие высокодозное использование

Обновленные рекомендации NIH ужесточили верхние пределы потребления, вызывая осторожное назначение. Франция рассматривает более строгие потолочные уровни в добавках, что может сократить высокопрочные SKU. Ответ индустрии благоприятствует капсулам контролируемого высвобождения и диагностической дозировке для смягчения токсичности, создавая премиум-сегменты, посвященные позиционированию безопасности прежде всего.

Анализ сегментов

По способу введения: парентеральный набирает обороты несмотря на доминирование перорального

Пероральные форматы сохранили 87,54% рынка терапии витамином D в 2024 году из-за удобства и ценового лидерства. Однако парентеральные продукты растут с CAGR 13,45%, помогаемые исследованиями, показывающими, что одна инъекция 300,000 МЕ поддерживает более высокие уровни 25-OH в течение 12 недель против еженедельных пероральных доз. Больницы используют внутримышечный витамин D для подготовки ортопедических пациентов к операции, в то время как протоколы интенсивной терапии принимают быструю нормализацию.

Инновации благоприятствуют 3-месячным депо-составам, которые сокращают визиты дозирования и обеспечивают соблюдение среди когорт мальабсорбции или ХБП. VITdALIZE-KIDS фаза III оценивает безопасность в педиатрической критической помощи, потенциально открывая новые педиатрические показания. Поскольку поставщики ценят фармакокинетическую предсказуемость, парентеральное проникновение, вероятно, ускорится за пределами острых условий, усиливая перспективы роста для рынка терапии витамином D.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По лекарственной форме: капсулы бросают вызов превосходству таблеток

Таблетки обеспечили 55,43% выручки в 2024 году, поддерживаемые низкой себестоимостью производства и генерической вездесущностью. Капсулы, однако, расширяются с CAGR 13,67%, используя липосомальную и нано-доставку для усиления жирорастворимой абсорбции. Потребители, мигрирующие от меловых таблеток, называют вкусовые качества и воспринимаемую эффективность как драйверы покупки.

Жевательные предложения, ранее ограниченные стабильностью витамина D, теперь включают микрокапсулированные активные вещества, расширяя семейную привлекательность. Инъекционные и софтгель-ниши адресуют клинические или высокопотенциальные потребности, в то время как экспериментальная внутриротовая зубная паста нацелена на доставку ежедневных профилактических доз во время чистки зубов, усиливая привычную приверженность. Разнообразие составов подчеркивает поворот производителей к пользователе-центричному дизайну на рынке терапии витамином D.

По типу покупки: рост рецептурных превосходит доминирование безрецептурных

Безрецептурные товары представляли 78,43% размера рынка терапии витамином D в 2024 году, однако рецепты поднимаются с CAGR 13,78%, поскольку врачи интегрируют витамин D в алгоритмы управления заболеваниями. Страховое возмещение поощряет долгосрочные протоколы, а составы как RAYALDEE обслуживают метаболически нарушенных пациентов, неудовлетворенных стандартными безрецептурными продуктами.

Гибридные модели появляются там, где высокодозные инъекции переходят из кабинета врача к аптечно-консультированному самовведению, особенно на развивающихся рынках. Поскольку доказательства иммунной модуляции усиливаются, ожидается, что назначающие власти расширят показания, поддерживая крутую траекторию рецептов.

По применению: аутоиммунные расстройства стимулируют терапевтическое расширение

Остеопороз сохранил 45,43% доли рынка терапии витамином D в 2024 году, выигрывая от установленного возмещения и сильных данных по профилактике переломов. Аутоиммунные расстройства теперь показывают самый быстрый CAGR 14,11%, следуя испытаниям, которые связывают коррекцию дефицита со сниженной частотой обострений в условиях, таких как рассеянный склероз.

Функция мышц, сердечно-сосудистое здоровье и даже онкологические адъювантные роли входят в рекомендации, толкая индустрию терапии витамином D на мультисистемную территорию. Персонализированные инструменты дозирования уточняют терапевтические окна, обеспечивая адекватные, но безопасные уровни сыворотки по различным патологиям.

По каналу дистрибуции: электронная коммерция разрушает традиционную розничную торговлю

Розничные аптеки командовали 46,65% выручки в 2024 году, доверенные за профессиональные советы. Электронная коммерция, однако, взлетает с CAGR 14,88%, поскольку потребители ценят доставку на дом и экономию подписок для хронического добавления. Цифровые платформы связывают домашние тесты и AI-управляемое дозирование, углубляя вовлечение и блокировку.

Кирпично-минометные сети отвечают омниканальным кликом-и-сбором и программами лояльности. Больницы ограничиваются парентеральными SKU и контролируемыми режимами. Динамика рынка указывает на смешанные покупательские путешествия, где цифровое открытие встречается с местным выполнением на рынке терапии витамином D.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: гериатрический сегмент стимулирует расширение рынка

Взрослые держали 62,34% долю в 2024 году, однако гериатрические пациенты растут быстрее всего с CAGR 14,56%, поскольку связанное с возрастом снижение дермального синтеза повышает риск дефицита. Кальцифедиол быстрого действия DSM-Firmenich специально нацелен на мальабсорбцию у пожилых.

Педиатрия остается специализированной, поддерживаемой испытаниями ICU, проверяющими безопасность в критической помощи. Стратегии составления жизненных этапов - жевательные для детей, высокопрочные софтгели для пожилых - иллюстрируют глубину сегментации в рынке терапии витамином D.

Географический анализ

Северная Америка сгенерировала 44,35% выручки 2024 года, отражая укоренившиеся протоколы скрининга и страховое покрытие, которые встраивают рецепты витамина D в рутинную помощь. Домашнее тестирование и программы подписок процветают в США, в то время как диагностическое одобрение Канады ускоряет принятие точного дозирования. Европа занимает второе место, катализированная одобрением ЕС 2024 года моногидрата кальцидиола, который обеспечивает более быстродействующую альтернативу для случаев мальабсорбции.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 12,45%, поддерживаемый государственными образовательными кампаниями и растущими расходами среднего класса на здоровье. Размер рынка терапии витамином D разбухает, поскольку кампании как Bone Up адаптируют культурно резонирующие сообщения, поднимая осведомленность от Китая до Филиппин. Режим функциональных продуктов Японии предлагает параллельный рост через обогащенные продукты под программой Foods with Function Claims.

Ближний Восток и Африка и Южная Америка показывают сильный потенциал роста, закрепленный высокой распространенностью дефицита и постепенно улучшающейся инфраструктурой дистрибуции. Регуляторные движения к безрецептурным инъекциям в Мексике и Бразилии расширяют доступ. Инвестиции в обогащенные основные продукты идут параллельно росту добавок, обеспечивая проникновение рынка терапии витамином D в социально-экономические слои, ранее находившиеся вне досягаемости.

Конкурентный ландшафт

Рынок терапии витамином D умеренно фрагментирован. Глобальные мажоры, такие как GSK, используют 71 исследовательский актив для разработки органо-целевых смесей кальцифедиола. Диверсифицированная платформа устройств и питания Abbott выросла на 10,1% органично в Q4 2024, интегрируя доставку витамина D в кардиологические и диабетические программы.

Консолидация очевидна: покупка Qunol Sanofi в 2025 году захватывает премиум потребительскую базу, которая ценит сертификации качества. Стартапы, специализирующиеся на диагностико-связанных наборах подписок, привлекают венчурное финансирование, отражая рыночный аппетит к технологически поддерживаемым моделям. Инноваторы цепочки поставок сосредоточены на дрожжевом D3 для обхода волатильности прекурсора, нацеливаясь на лицензирование IP крупным производителям.

Производители дифференцируются через науку доставки - нано-липосомальные капсулы, софтгели расширенного высвобождения, депо-инъекции - и специфические для заболеваний показания, такие как ХБП или бариатрическая хирургия. Барьеры входа на рынок остаются умеренными, но достижение масштаба в экосистемах тестирование-добавки или запатентованных формах кальцифедиола может наклонить долю к интегрированным игрокам.

Лидеры индустрии терапии витамином D

-

Abbott Laboratories

-

Pfizer Inc

-

GSK plc

-

DSM-Firmenich

-

Bayer AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: DSM-Firmenich получил одобрение ЕС на Ampli-D моногидрат кальцидиола, первый быстродействующий новый продукт витамина D для коммерциализации в рамках блока.

- Май 2025: Bayer заключил партнерство с G+FLAS для инженерии помидоров, богатых витамином D3, преследуя обогащение через глобальные цепочки поставок.

- Апрель 2025: Health Canada одобрил точечный анализ витамина D NanoSpeed, обеспечивая домашние проверки статуса, согласованные с персонализированным дозированием.

- Январь 2025: FDA Филиппин выпустило гармонизированные пределы добавок, установив потолок витамина D на 25 мкг/день и прояснив требования рынка.

- Декабрь 2024: FDA США зарегистрировал петицию Monterey Mushrooms о включении грибного порошка витамина D2 в список пищевых добавок, расширяя варианты обогащения.

Глобальный охват отчета по рынку терапии витамином D

Согласно охвату отчета, дефицит витамина D может привести к потере плотности костей, способствуя остеопорозу и переломам (сломанным костям). Среди соединений витамина D витамин D2/эргокальциферол и витамин D3/холекальциферол являются существенными для людей. Рынок терапии витамином D сегментирован по способу введения (пероральный и парентеральный), типам покупки (рецептурные и безрецептурные), применению (остеопороз, мышечная слабость, аутоиммунные расстройства и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет по рынку также покрывает расчетные размеры рынка и тренды для 17 стран по основным регионам глобально. Отчет предлагает стоимость в долларах США для вышеуказанных сегментов.

| Пероральный |

| Парентеральный |

| Таблетки |

| Капсулы |

| Софтгели |

| Жевательные |

| Инъекционные растворы |

| Рецептурные |

| Безрецептурные |

| Остеопороз |

| Мышечная слабость |

| Аутоиммунные расстройства |

| Другие применения |

| Больничные аптеки |

| Розничные аптеки/аптеки |

| Электронная коммерция |

| Педиатрический |

| Взрослые |

| Гериатрический |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По способу введения | Пероральный | |

| Парентеральный | ||

| По лекарственной форме | Таблетки | |

| Капсулы | ||

| Софтгели | ||

| Жевательные | ||

| Инъекционные растворы | ||

| По типу покупки | Рецептурные | |

| Безрецептурные | ||

| По применению | Остеопороз | |

| Мышечная слабость | ||

| Аутоиммунные расстройства | ||

| Другие применения | ||

| По каналу дистрибуции | Больничные аптеки | |

| Розничные аптеки/аптеки | ||

| Электронная коммерция | ||

| По конечному пользователю | Педиатрический | |

| Взрослые | ||

| Гериатрический | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка терапии витамином D?

Рынок стоит 2,57 млрд долларов США в 2025 году и прогнозируется достичь 4,35 млрд долларов США к 2030 году с CAGR 11,12%.

Какая лекарственная форма растет быстрее всего?

Капсулы расширяются с CAGR 13,67% из-за преимуществ липосомальной и нано-усиленной биодоступности.

Почему парентеральный витамин D набирает популярность?

Однократные инъекции поддерживают более высокие уровни сыворотки 25-OH в течение недель, способствуя быстрой коррекции в хирургических и критических условиях.

Какой регион увидит самый сильный рост?

Регуляторно одобренные анализы пальцевого укола позволяют потребителям отслеживать статус в реальном времени, обеспечивая персонализированное дозирование и повышая долгосрочную приверженность.

Что стимулирует потребление рецептурного витамина D?

Новые доказательства в управлении аутоиммунными заболеваниями и страховое возмещение для специализированных составов ускоряют рост рецептурных над безрецептурными продуктами.

Последнее обновление страницы: