Размер и доля рынка холодовой болевой терапии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.65 Миллиардов долларов США |

| Размер Рынка (2030) | 3.29 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.42% CAGR |

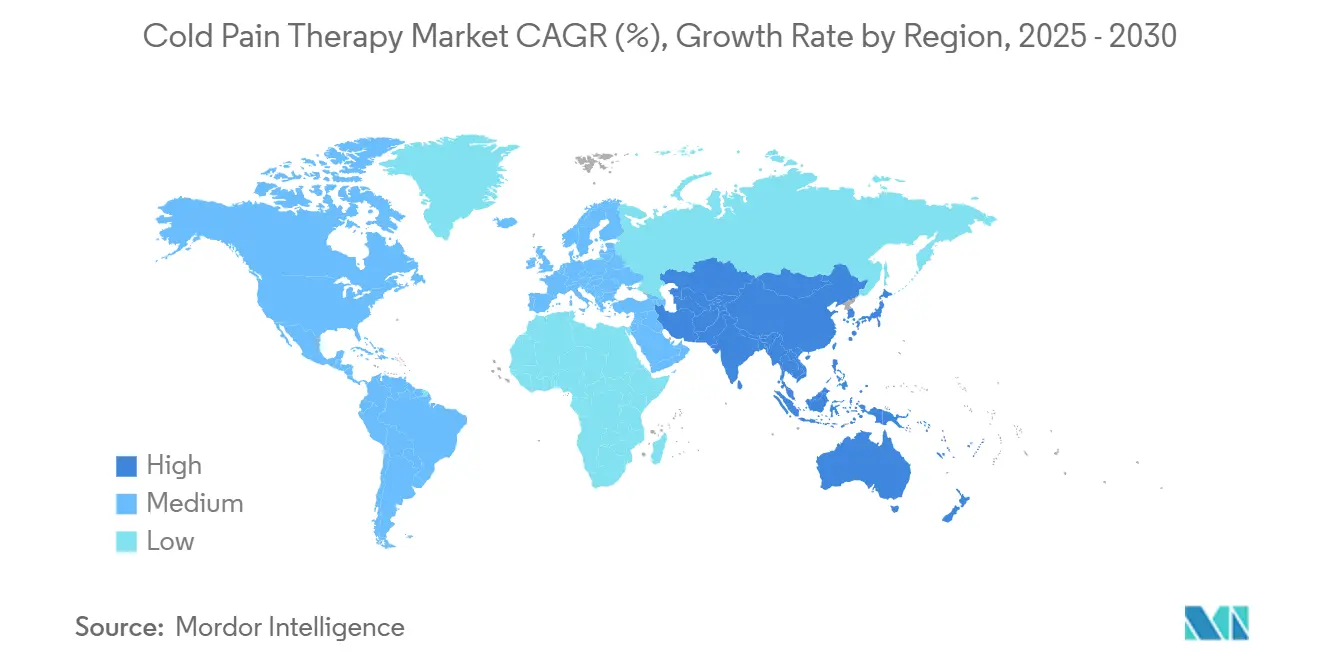

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

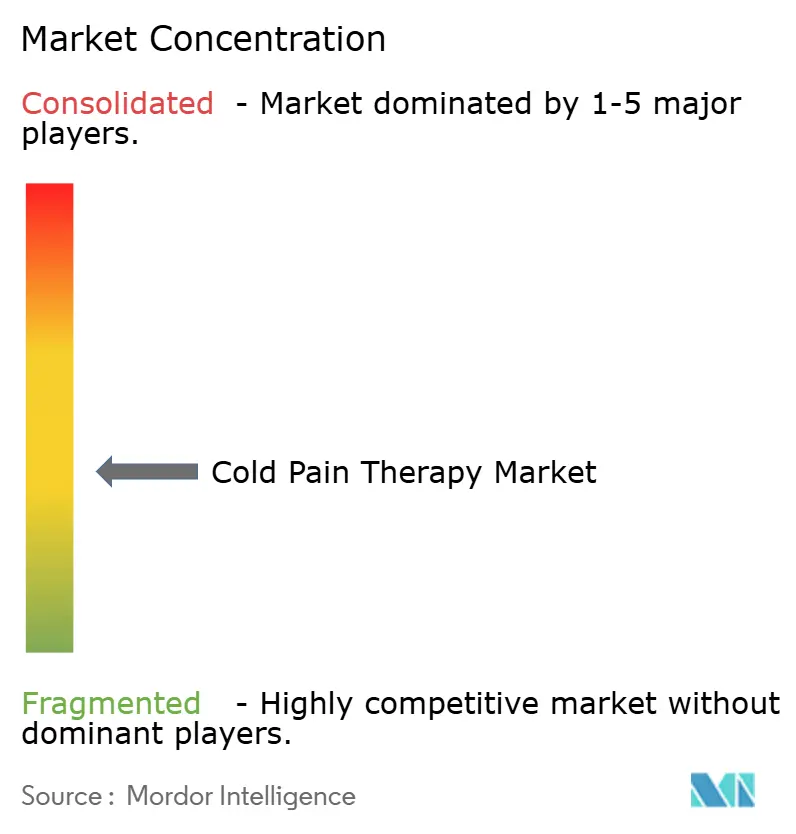

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка холодовой болевой терапии от Mordor Intelligence

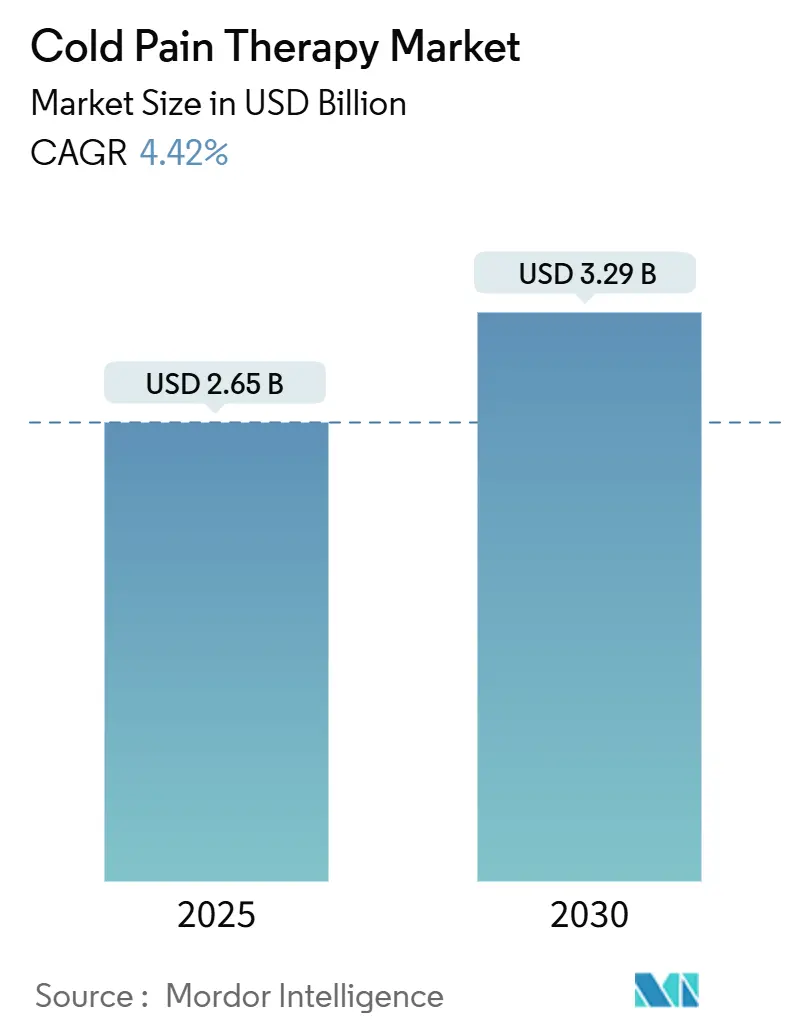

Размер рынка холодовой болевой терапии достиг 2,65 млрд долл. США в 2025 году и, по прогнозам, вырастет до 3,29 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 4,42% в течение периода. Спрос смещается от простых пакетов со льдом к подключенным носимым устройствам с контролем температуры, которые обеспечивают последовательную терапию под руководством искусственного интеллекта [1]Zehan Liu, Stretchable multifunctional wearable system for real-time and on-demand thermotherapy of arthritis,

Microsystems and Nanoengineering, nature.com. Растущая распространенность заболеваний опорно-двигательного аппарата - только остеоартрит поразил 607 миллионов человек во всем мире в 2021 году - усиливает потребность в обезболивании без медикаментов. В то же время пациенты все больше отдают предпочтение решениям для самолечения, которые снижают расходы на здравоохранение и обеспечивают немедленное облегчение. Интеграция мониторинга температуры в реальном времени в гибкие носимые устройства дополнительно дифференцирует премиальные устройства, в то время как регулятивная ясность от FDA по стандартам тепловой оценки снижает барьеры для выхода на рынок для новаторов.

Ключевые выводы отчета

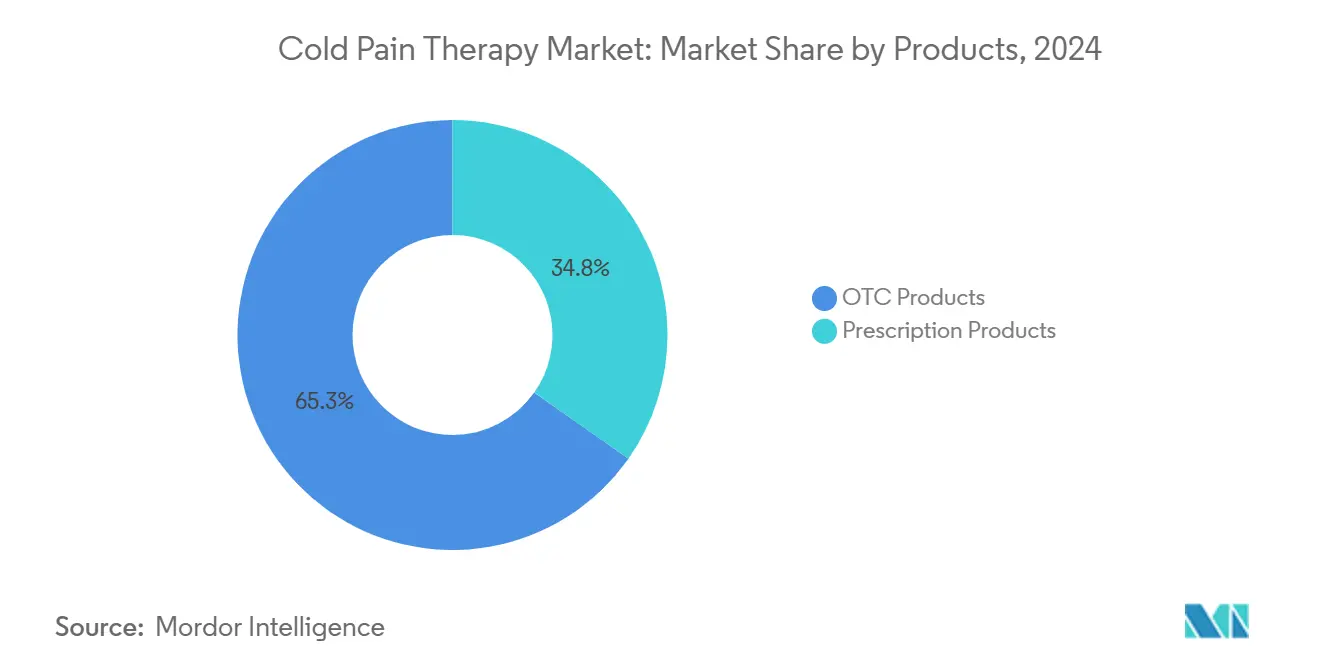

- По типу продукта: безрецептурные препараты составили 65,25% доли рынка холодовой болевой терапии в 2024 году, в то время как рецептурные устройства готовы расти со среднегодовым темпом роста 5,23% до 2030 года.

- По применению: спортивная медицина заняла 38,43% доли выручки в 2024 году; применение при невропатической и хронической боли прогнозируется к росту со среднегодовым темпом роста 5,29% до 2030 года.

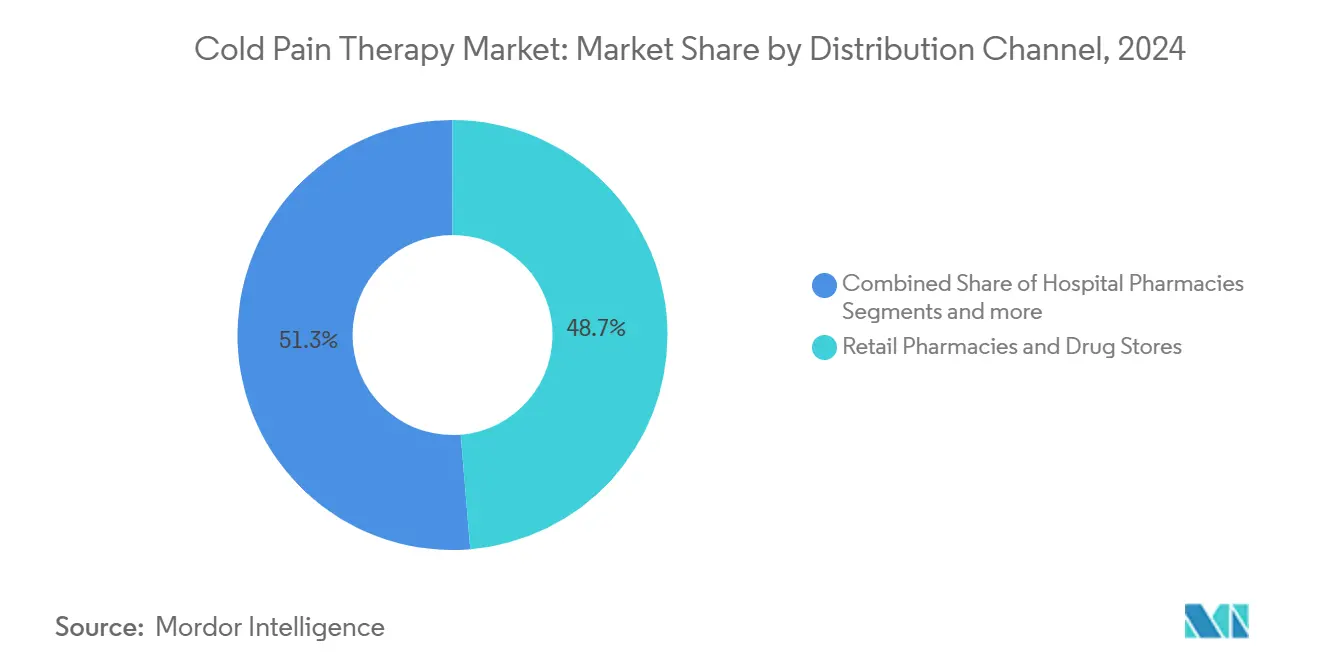

- По каналу распространения: розничные аптеки составили 48,69% размера рынка холодовой болевой терапии в 2024 году, в то время как электронная коммерция показывает самый быстрый среднегодовой темп роста канала 5,33% до 2030 года.

- По возрастной группе: сегмент взрослых составил 54,23% доли рынка в 2024 году, в то время как сегмент пожилых растет со среднегодовым темпом роста 5,41% на фоне старения демографии, которое повышает спрос на простые в использовании устройства для облегчения боли.

- По географии: Северная Америка лидировала с долей 40,44% в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, продвигаясь со среднегодовым темпом роста 5,49% до 2030 года.

Тенденции и аналитика мирового рынка холодовой болевой терапии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая заболеваемость спортивными и дорожно-транспортными травмами | +0.8% | Северная Америка и Европа | Краткосрочный (≤ 2 лет) |

| Растущая распространенность артрита и других заболеваний опорно-двигательного аппарата в стареющем населении | +1.2% | Глобально | Долгосрочный (≥ 4 лет) |

| Быстрый потребительский сдвиг к самолечению и безрецептурным местным анальгетикам | +0.9% | Северная Америка, Европа, расширяющийся АТЭС | Среднесрочный (2-4 года) |

| Увеличение послеоперационных процедур, требующих холодовой терапии | +0.7% | Регионы с высоким уровнем дохода по всему миру | Среднесрочный (2-4 года) |

| Умные носимые устройства с поддержкой IoT, предлагающие контроль температуры в реальном времени | +0.6% | Северная Америка и Европа | Долгосрочный (≥ 4 лет) |

| Охлаждающие соединения нового поколения, модулирующие TRPM8, в конвейере НИОКР | +0.4% | США и Европейский союз | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость спортивными и дорожно-транспортными травмами

Профессиональные лиги и спортсмены-любители теперь лечат острые травмы в течение шести часов с использованием портативных криотерапевтических устройств, поскольку данные показывают, что результаты восстановления улучшаются при быстром снижении температуры тканей. Спортивные организации требуют наличия холодовой терапии на месте, смещая бюджеты от одноразового льда к программируемым устройствам, которые поддерживают терапевтические диапазоны без дозаправки [2]Sarah K. Wesley, "Rapid Cryotherapy in Acute Sports Injury," bjsm.bmj.com . Городские пробки также повышают уровень столкновений, расширяя рынок для наборов первой помощи, оснащенных компактными охлаждающими обертываниями. В результате рынок холодовой болевой терапии все больше обслуживает службы экстренной помощи и спортивные площадки с решениями для быстрого развертывания.

Растущая распространенность артрита и других заболеваний опорно-двигательного аппарата в стареющем населении

За последние 25 лет случаи остеоартрита среди взрослых трудоспособного возраста более чем удвоились, усиливая экономическое бремя хронической боли. Пожилые пользователи тяготеют к обертывающим устройствам, которые являются легкими, простыми в закреплении и способными поддерживать установленные температуры в течение длительных периодов [3]Michael Langworthy, Knee osteoarthritis: disease burden, available treatments, and emerging options,

Sage Journals, journals.sagepub.com. Новые методы крионевролиза предлагают специфическое облегчение для колена путем охлаждения целевых сенсорных нервов, обеспечивая улучшение подвижности без системных анальгетиков. Производители позиционируют дизайны, подходящие для пожилых, с интуитивным управлением, чтобы использовать этот долгосрочный драйвер роста.

Быстрый потребительский сдвиг к самолечению и безрецептурным местным анальгетикам

Средние расходы домохозяйств США на безрецептурные препараты достигли 645 долл. США в 2024 году, увеличившись на 8% по сравнению с предыдущим годом. CDC включает безрецептурные местные средства в рекомендуемые варианты первой линии обезболивания, нормализуя практики самоуправления. Потребители распространяют эти привычки на охлаждающие гели, пластыри и миниатюрные моторизованные манжеты, приобретаемые онлайн. Подписочные модели, которые пополняют гелевые пакеты или отправляют обновления программного обеспечения, удерживают клиентов в экосистеме бренда, укрепляя лояльность и повторяющийся доход в отрасли холодовой болевой терапии.

Увеличение послеоперационных процедур, требующих холодовой терапии

Плановые ортопедические объемы восстановились в 2024 году, и клинические протоколы теперь стандартизируют криотерапию после крупных замен суставов. Мета-анализ 31 исследования показал значительное снижение болевых показателей и улучшение диапазона движений при использовании моторизованной холодовой терапии после тотального эндопротезирования коленного сустава. Больницы указывают устройства с программируемыми настройками температуры для замены пакетов со льдом, которые обеспечивают непоследовательное охлаждение. Поставщики, которые объединяют обучение и панели отслеживания данных, обеспечивают многолетние контракты на поставку, дополнительно углубляя проникновение рынка холодовой болевой терапии в периоперационные пути ухода.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ограниченное или отсутствующее возмещение третьей стороной | -1.1% | США и другие рынки частных плательщиков | Среднесрочный (2-4 года) |

| Низкая осведомленность пациентов и клиницистов в развивающихся экономиках | -0.6% | АТЭС, Латинская Америка, БВА | Долгосрочный (≥ 4 лет) |

| Дерматологические побочные события, вызывающие более строгие правила состава | -0.3% | Глобально | Краткосрочный (≤ 2 лет) |

| Угроза замещения лазерными, контрастными и терапиями чередования тепла | -0.4% | Развитые рынки | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограниченное или отсутствующее возмещение третьей стороной

Medicare США классифицирует большинство охлаждающих устройств как 'медицинско не необходимые', перекладывая полную стоимость на пациентов, несмотря на благоприятные данные исследований. Страховщики ссылаются на непоследовательные результаты для оправдания отказов, в то время как некоторые региональные плательщики полагаются на заявления ортопедических обществ, которые благосклонны к более простому льду, а не моторизованным системам. Поэтому больницы ограничивают закупки, замедляя принятие высокоценных устройств на рынке холодовой болевой терапии.

Низкая осведомленность пациентов и клиницистов в развивающихся экономиках

Пробелы в обучении в сельских клиниках сдерживают принятие передовых устройств холодовой терапии, несмотря на растущую заболеваемость опорно-двигательного аппарата. Недостатки учебной программы в медицинских школах оставляют многих поставщиков незнакомыми со стандартизированными протоколами криотерапии, в то время как языковые барьеры препятствуют пониманию руководств пользователя. Поставщики должны инвестировать в локализованные образовательные программы, чтобы разблокировать эти высоконаселенные рынки и увеличить глобальное проникновение рынка холодовой болевой терапии.

Сегментный анализ

По продукту: Доминирование безрецептурных препаратов встречает инновации рецептурных

Безрецептурные решения контролировали 65,25% доли рынка холодовой болевой терапии в 2024 году, поскольку потребители предпочитали доступные спреи, гели и пластыри, доступные без медицинского наблюдения. Кремы и гели продолжают закрепляться в аптечных проходах, в то время как пластыри контролируемого высвобождения завоевывают клиентов, которые предпочитают более длинные интервалы облегчения. Размер рынка холодовой болевой терапии для безрецептурных форматов прогнозируется к устойчивому росту, но более медленными темпами, чем технологически сложные рецептурные устройства.

Рецептурные устройства, возглавляемые моторизованными циркуляционными системами, демонстрируют среднегодовой темп роста 5,23% до 2030 года. Больницы принимают эти платформы для стандартизации послеоперационных протоколов, которые требуют точных температурных окон и автоматических отключений. Насосы с программным обеспечением передают журналы использования в электронные медицинские записи, помогая поставщикам подтверждать соблюдение для метрик качества. В результате рынок холодовой болевой терапии все больше раздваивается: массовые безрецептурные товары доминируют по объему, в то время как высокомаржинальные рецептурные устройства захватывают институциональные бюджеты, ищущие решения, основанные на результатах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: Лидерство спортивной медицины сталкивается с вызовом хронической боли

Спортивная медицина сохранила 38,43% выручки рынка холодовой болевой терапии в 2024 году, движимая обязательным доступом к криотерапии в профессиональных лигах и расширяющимся участием любителей. Портативные рукавные системы, которые подходят для колен, лодыжек и плеч, теперь путешествуют с командами, заменяя ледяные холодильники на боковых линиях. Однако случаи невропатической и хронической боли расширяются со среднегодовым темпом роста 5,29%, поскольку исследования TRPM8 подтверждают холодовую модуляцию для сложных болевых механизмов.

Послеоперационная терапия остается критической, с больничными протоколами, требующими холодового применения после операций по замене для сдерживания отека. В травматологии и ортопедии стареющие популяции повышают объемы переломов и восстановления суставов, поддерживая высокий спрос на прочные обертывания и немоторизованные пакеты. Эти сдвиги распространяют принятие в управлении острыми травмами и долгосрочном хроническом уходе, расширяя отпечаток рынка холодовой болевой терапии за пределы спорта.

По каналу распространения: Электронная коммерция нарушает традиционное доминирование аптек

Розничные аптеки захватили 48,69% размера рынка холодовой болевой терапии в 2024 году, объединив доступность продукта с руководством фармацевта. Тем не менее электронная коммерция демонстрирует среднегодовой темп роста 5,33%, поскольку бренды прямых продаж потребителю обходят посредников и используют целевое социально-медийное охват. Подписочное пополнение гелевых вставок удерживает клиентов вовлеченными и повышает пожизненную ценность клиента, усиливая конкуренцию цифровых каналов на рынке холодовой болевой терапии.

Больничные аптеки закупают устройства рецептурного класса по групповым контрактам на закупки, но потолки бюджета замедляют циклы модернизации. Спортивные и специализированные магазины сосредотачиваются на спортивных обертываниях и скобах, адаптированных для высокопроизводительных пользователей. Омниканальные стратегии, которые сочетают онлайн удобство с примерками в магазине, возникают как необходимые для поддержания присутствия бренда, учитывая фрагментированные потребительские покупательские предпочтения в отрасли холодовой болевой терапии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По возрастной группе: Всплеск гериатрии движет эволюцией рынка

Взрослые представляли 54,23% выручки рынка холодовой болевой терапии в 2024 году, отражая активные образы жизни и располагаемый доход для премиальных гаджетов. Тем не менее гериатрический спрос опережает, поскольку распространенность дегенеративной болезни суставов растет, приводя к среднегодовому темпу роста 5,41% до 2030 года. Производители переделывают интерфейсы с большими кнопками, голосовыми подсказками и упрощенными механизмами крепления для обслуживания пользователей с ограниченной ловкостью.

Педиатрические применения, хотя и нишевые, выигрывают от повышенной родительской осторожности в отношении системных болеутоляющих медикаментов. Компактные, цветовые обертывания привлекают тренеров и школьных медсестер, управляющих спортивными травмами на месте. Вместе разнообразные потребности возрастных групп заставляют диверсифицированные продуктовые портфели, которые охватывают ценовые точки и уровни функциональности, поддерживая многосегментный рост в рынке холодовой болевой терапии.

Географический анализ

Северная Америка удерживала 40,44% рынка холодовой болевой терапии в 2024 году, поддерживаемая высокими расходами на здравоохранение и руководством FDA, которое устраняет регулятивную неопределенность для подачи устройств. США лидируют в принятии рецептурных устройств, хотя пробелы в возмещении сдерживают больничное принятие. Модель единого плательщика Канады обеспечивает более стабильное финансирование для медицински необходимых охлаждающих систем, в то время как растущий средний класс Мексики повышает продажи безрецептурной категории.

Европа следует с зрелыми сетями распределения и гармонизированным регулированием медицинских устройств, которое облегчает трансграничные продажи. Германия и Великобритания возглавляют принятие подключенных обертываний, которые интегрируются с цифровыми платформами мониторинга, отражая сильное проникновение телездравоохранения. Южноевропейские рынки расширяют сегменты спортивной медицины из-за культуры профессионального футбола и велоспорта, в то время как инициативы цифрового здравоохранения Европейского агентства по лекарственным средствам поощряют дальнейшую интеграцию IoT.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 5,49% до 2030 года, движимый стареющими популяциями в Китае и Индии и высоким принятием технологий в Японии и Южной Корее. Местные инвесторы поддерживают стартапы, производящие доступные умные манжеты, продаваемые через региональных гигантов электронной коммерции. Австралия действует как центр клинических испытаний для носимых охлаждающих устройств нового поколения, используя свои экспертные знания в области спортивной науки. Однако ограниченные рамки возмещения в частях Юго-Восточной Азии удерживают принятие ниже потенциала, сигнализируя долгосрочный рост для компаний, которые локализуют образование и финансовые решения на рынке холодовой болевой терапии.

Конкурентная среда

Рынок холодовой болевой терапии остается умеренно фрагментированным. Наследственный ортопедический поставщик Enovis использует долгосрочные сети хирургов для защиты доли в больничных каналах. В марте 2024 года FDA завершило протоколы оценки для тепловых устройств, уравнивая игровое поле для новых конкурентов, которые выводят подключенные решения обертываний на рынок.

Стартапы дифференцируются через носимые устройства с поддержкой IoT, которые синхронизируются со смартфон-приложениями и доставляют адаптивные циклы охлаждения. Подписочные модели объединяют заменяемые рукава и панели аналитики данных, генерируя аннуитетный доход в противоположность одноразовым продажам пакетов. Дизайны, ориентированные на гериатрию, с упрощенным управлением и блокировками безопасности открывают недообслуживаемую нишу, усиливая конкуренцию в демографии.

Стратегические слияния и поглощения ускоряют расширение возможностей: в 2024 году Haemonetics купила Attune Medical для добавления устройства регулирования температуры ensoETM, расширяя свой процедурный портфель. Подобные дополнительные сделки ожидаются, поскольку действующие лица ищут специализированные технологии, которые сокращают временные рамки НИОКР и защищают долю от подключенных устройств-новичков на рынке холодовой болевой терапии.

Лидеры отрасли холодовой болевой терапии

-

Breg Inc.

-

Brownmed Inc.

-

Össur hf

-

Cardinal Health Inc.

-

Enovis Corporation (DJO Global Inc.)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Mercy Health добавила iovera, систему целевой холодовой терапии для облегчения боли в суставах, в свои клинические предложения.

- Январь 2025: KT Health выпустила пакет ледяной терапии, предназначенный для широких мышечных групп, таких как спина и плечи.

- Март 2024: FDA выпустило окончательное руководство по оценке тепловых эффектов в медицинских устройствах, обеспечивая стандартизированные предрыночные протоколы тестирования.

Область применения мирового отчета по рынку холодовой болевой терапии

Согласно области применения отчета, холодовая болевая терапия использует холод для облегчения боли, вызванной травмами или другими причинами. Продукты варьируются от фармацевтических препаратов, медицинских устройств и безрецептурных препаратов. Холодовая болевая терапия в первую очередь используется при свежих травмах, таких как растяжения связок, растяжения мышц и серьезные ушибы. Эта терапия используется при травмах тканевой усталости, таких как теннисный локоть, тендинит надостной мышцы, синдром подвздошно-большеберцовой связки и синдром пателлофеморальной боли.

Рынок холодовой болевой терапии сегментируется по продукту, применению и географии. По продукту рынок сегментируется на безрецептурные препараты и рецептурные препараты. Безрецептурные препараты включают кремы, гели, пластыри и другие безрецептурные препараты. Рецептурные препараты включают фармацевтические препараты и медицинские устройства. По применению рынок сегментируется на спортивную медицину, послеоперационные терапии, травматологию и ортопедию и другие применения. По географии рынок сегментируется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку. Отчет о рынке также покрывает оценочные размеры рынков и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает размеры рынков и прогнозы в стоимостном выражении (долл. США) для вышеуказанных сегментов.

| Безрецептурные препараты | Кремы |

| Гели | |

| Пластыри | |

| Спреи и роликовые аппликаторы | |

| Обертывания и пакетные системы | |

| Другие безрецептурные препараты | |

| Рецептурные препараты | Моторизованные устройства |

| Немоторизованные устройства |

| Спортивная медицина |

| Послеоперационные терапии |

| Травматология и ортопедия |

| Невропатическая и хроническая боль |

| Другие применения |

| Розничные аптеки и аптечные сети |

| Больничные аптеки |

| Электронная коммерция |

| Спортивные и специализированные магазины |

| Взрослые |

| Пожилые |

| Педиатрические |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Ближний Восток |

| ССАГПЗ | |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Безрецептурные препараты | Кремы |

| Гели | ||

| Пластыри | ||

| Спреи и роликовые аппликаторы | ||

| Обертывания и пакетные системы | ||

| Другие безрецептурные препараты | ||

| Рецептурные препараты | Моторизованные устройства | |

| Немоторизованные устройства | ||

| По применению | Спортивная медицина | |

| Послеоперационные терапии | ||

| Травматология и ортопедия | ||

| Невропатическая и хроническая боль | ||

| Другие применения | ||

| По каналу распространения | Розничные аптеки и аптечные сети | |

| Больничные аптеки | ||

| Электронная коммерция | ||

| Спортивные и специализированные магазины | ||

| По возрастной группе | Взрослые | |

| Пожилые | ||

| Педиатрические | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | |

| ССАГПЗ | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка холодовой болевой терапии?

Размер рынка холодовой болевой терапии составляет 2,65 млрд долл. США в 2025 году и прогнозируется достигнуть 3,29 млрд долл. США к 2030 году.

Какая категория продуктов лидирует на рынке холодовой болевой терапии?

Безрецептурные препараты удерживают лидерство с долей рынка 65,25% по состоянию на 2024 год.

Какое применение растет быстрее всего на рынке холодовой болевой терапии?

Применения невропатической и хронической боли расширяются со среднегодовым темпом роста 5,29% до 2030 года.

Почему Азиатско-Тихоокеанский регион считается самым быстрорастущим регионом?

Стареющие популяции, инвестиции в инфраструктуру здравоохранения и быстрое принятие электронной коммерции движут региональным среднегодовым темпом роста 5,49%.

Как носимые устройства IoT влияют на отрасль холодовой болевой терапии?

Подключенные обертывания с контролем температуры в реальном времени повышают точность лечения и предоставляют данные об использовании для клиницистов, открывая премиальные ценовые уровни.

Каковы основные барьеры для более широкого принятия устройств холодовой болевой терапии?

Ограниченное возмещение третьими сторонами и низкая осведомленность в развивающихся экономиках остаются самыми большими препятствиями.

Последнее обновление страницы: