Размер и доля рынка плазмафереза

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

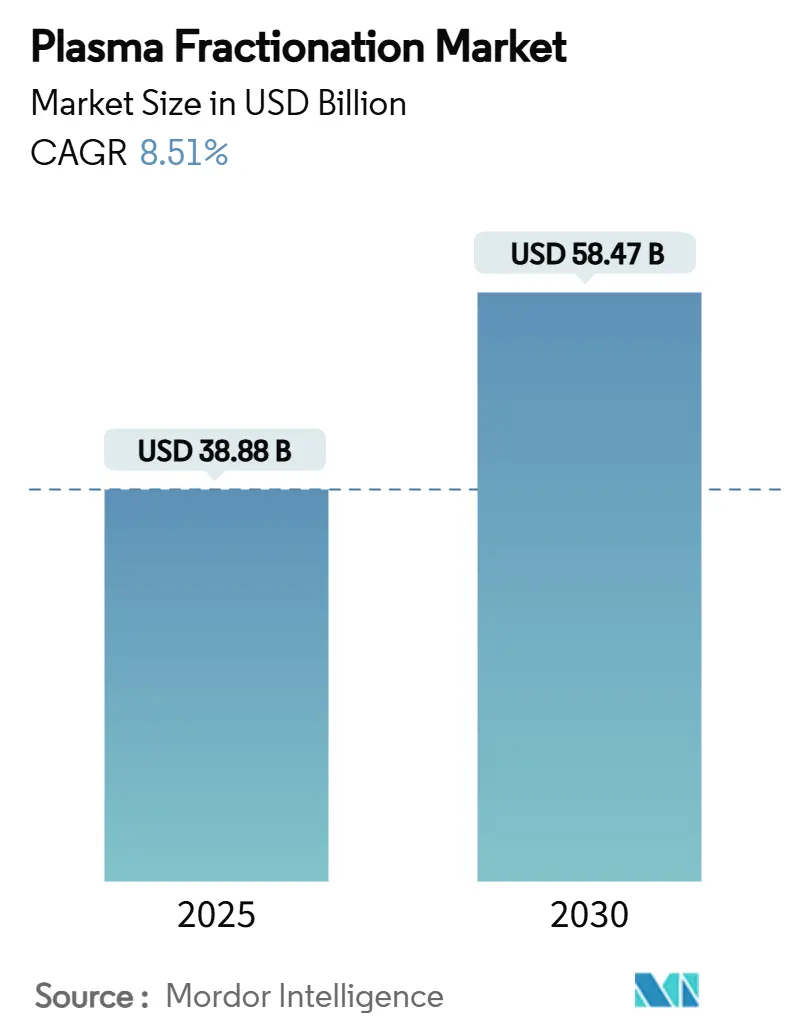

| Размер Рынка (2025) | 38.88 Миллиардов долларов США |

| Размер Рынка (2030) | 58.47 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.51% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка плазмафереза от Mordor Intelligence

Размер рынка плазмафереза оценивается в 38,88 млрд долларов США в 2025 году и прогнозируется достичь 58,47 млрд долларов США к 2030 году, демонстрируя CAGR 8,51% в период 2025-2030. Растущий спрос на плазменные лекарственные препараты в неврологии, иммунологии и медицине критических состояний поддерживает это расширение, в то время как безопасность поставок остается стратегическим приоритетом для производителей. Азиатско-Тихоокеанский регион развивается быстрее всего, поскольку правительства и частные операторы создают отечественные мощности по сбору плазмы; в то же время Северная Америка продолжает доминировать по объемам благодаря благоприятным моделям компенсации донорам. Инновации продуктов ускоряются вокруг высококонцентрированных иммуноглобулинов, фильтров для удаления вирусов нового поколения и автоматических устройств для сбора, помогая компаниям снижать стоимость на литр и улучшать производственный выход. Конкурентная интенсивность формируется вертикальной интеграцией, при этом ведущие игроки управляют сотнями центров донорства для обеспечения сырья и смягчения потрясений поставок на рынке плазмафереза.

Ключевые выводы отчета

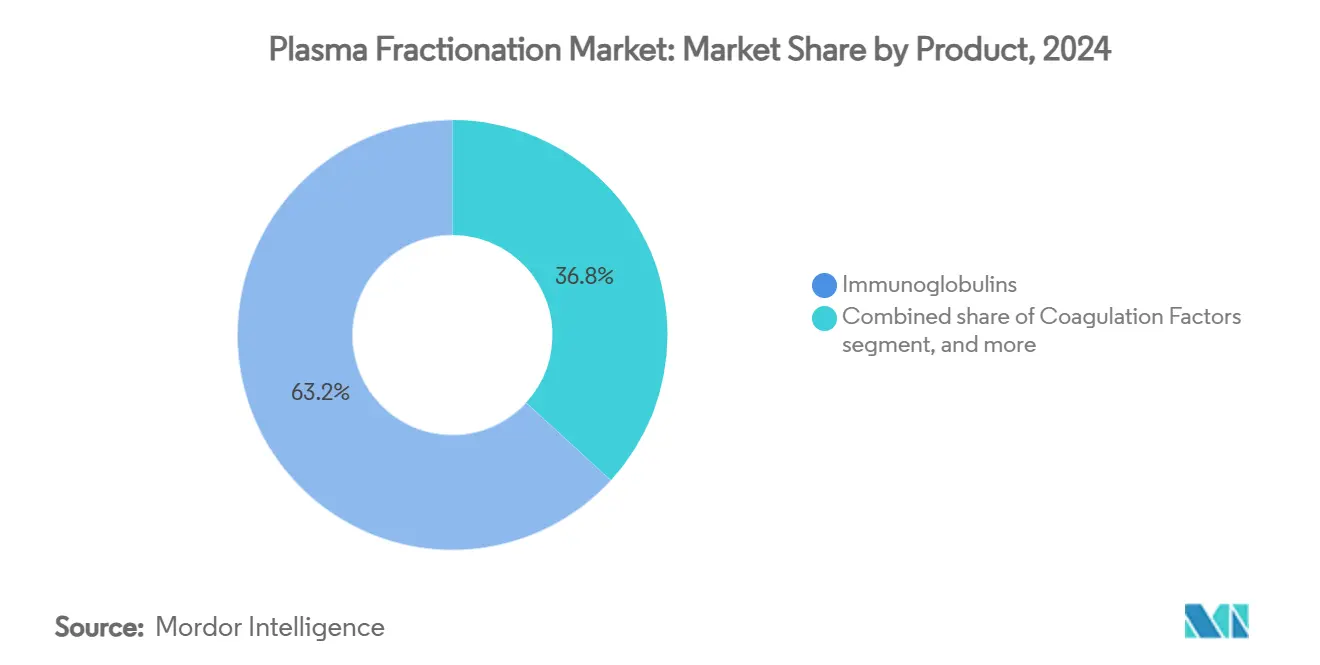

- По продуктам иммуноглобулины лидировали с долей выручки 63,21% в 2024 году; прогнозируется, что факторы свертывания будут расширяться с CAGR 9,21% до 2030 года.

- По применению неврология составила 42,12% доли в 2024 году; прогнозируется, что пульмонология будет расширяться с CAGR 10,41% до 2030 года.

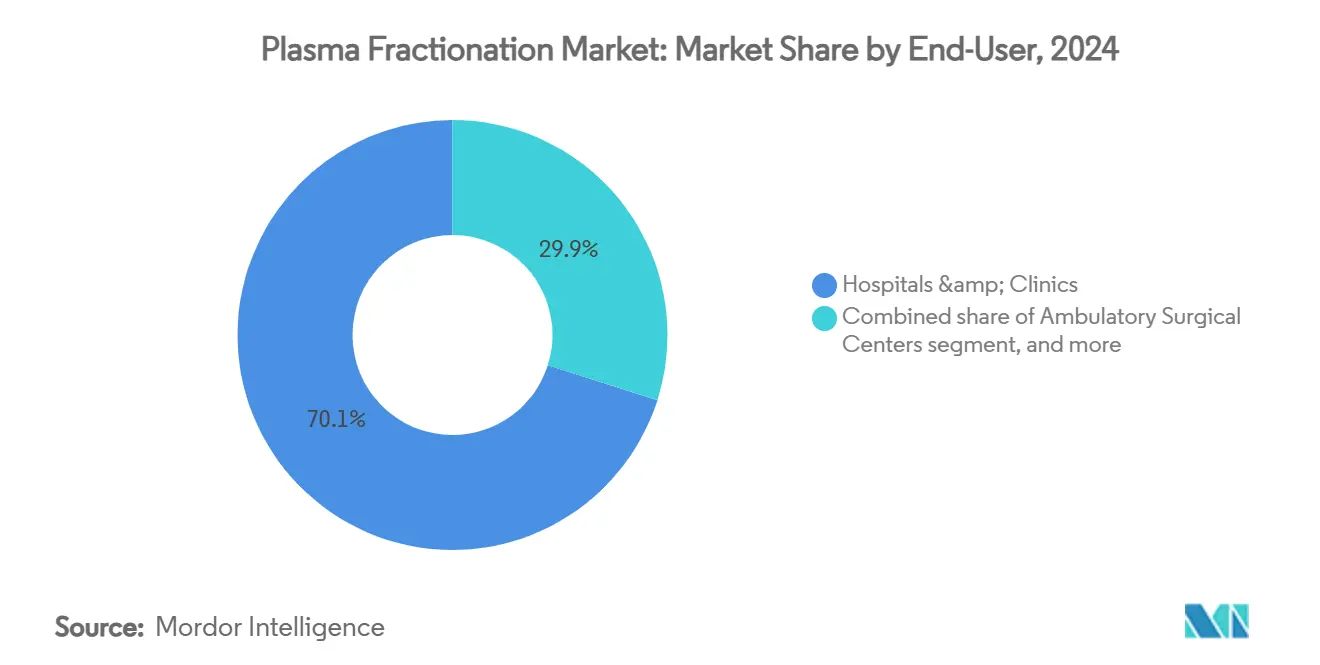

- По конечным пользователям больницы и клиники удерживали 70,11% доли в 2024 году; другие конечные пользователи должны расти с CAGR 11,31% до 2030 года.

- По секторам частные фракционаторы командовали 68,02% доли в 2024 году и продвигаются с CAGR 8,21% до 2030 года.

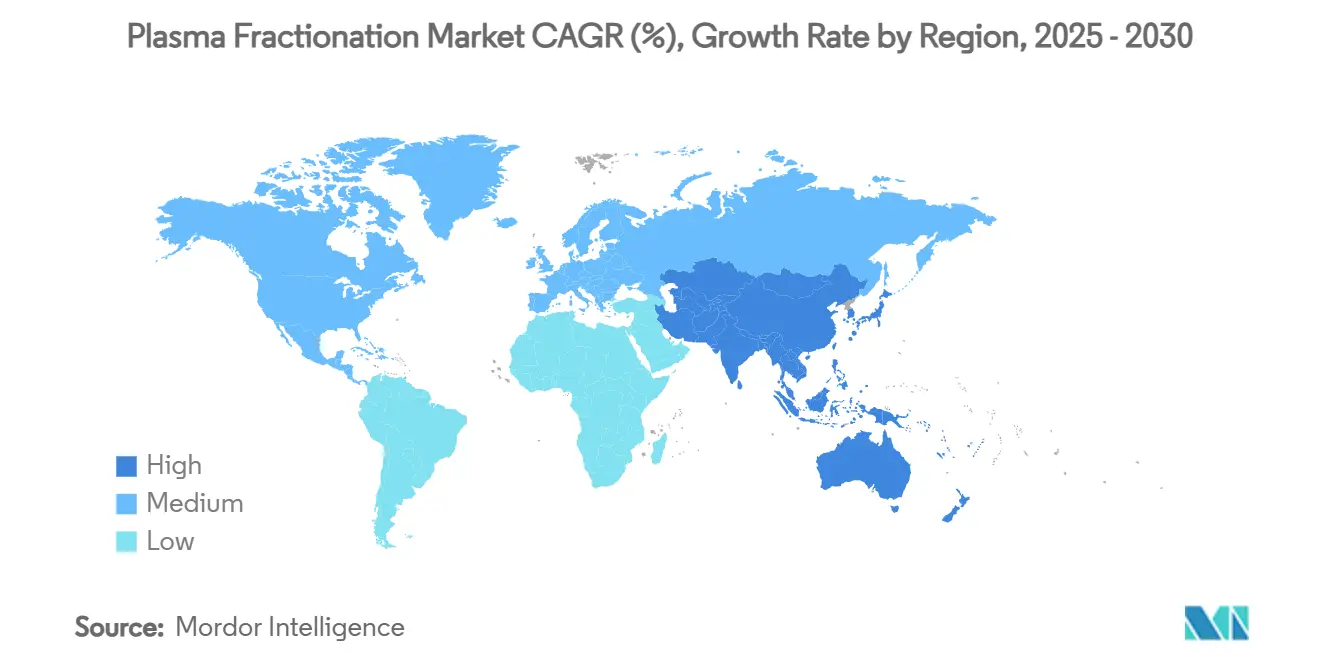

- По географии Северная Америка захватила 53,61% доли в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует CAGR 9,41% до 2030 года.

Тенденции и аналитика глобального рынка плазмафереза

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Расширение частных центров сбора донорской плазмы | +2,1 | Северная Америка; развивающаяся Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Растущее внедрение подкожного иммуноглобулина (SCIG) | +1,8 | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Увеличение использования альбумина в лечении критических состояний | +1,2 | Азиатско-Тихоокеанский регион (Китай, Индия, Индонезия) | Краткий срок (≤ 2 лет) |

| Благоприятное государственное финансирование программ лечения гемофилии | +0,9 | Глобально, сильнее в развитых рынках | Средний срок (2-4 года) |

| Ускоренные регуляторные одобрения для гипериммунных глобулинов | +1,0 | Глобально, приоритет в Северной Америке и Европе | Краткий срок (≤ 2 лет) |

| Рост контрактных фракционных услуг в развивающихся экономиках | +0,7 | Латинская Америка, Африка, Юго-Восточная Азия | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Расширение частных центров сбора донорской плазмы

Глобальные операторы продолжают ускорять развертывание объектов для обеспечения поставок, изменяя рынок плазмафереза. CSL Plasma развернула систему донорства плазмы RIKA в Хьюстоне, сократив время сессий на 15 минут и улучшив пропускную способность доноров. Канадские службы крови открывают новые центры - включая Тандер-Бей в начале 2025 года - для увеличения отечественных сборов[1]CBC News, "Canadian Blood Services to Open Thunder Bay Plasma Centre," cbc.ca. Развивающиеся экономики следуют их примеру; первый фракционный завод Индонезии в Каравонге будет перерабатывать 600 000 литров в год, превращая утилизируемую плазму в лекарства. Эти шаги коллективно смягчают узкое место сырья, поскольку глобальный спрос на иммуноглобулины растет на 8-9% ежегодно. Более крупные технологически оснащенные центры также позволяют компаниям диверсифицировать снабжение и смягчать региональные ограничения доноров, усиливая устойчивость поставок по всему рынку плазмафереза.

Растущее внедрение подкожного иммуноглобулина (SCIG)

Предпочтения пациентов к домашней терапии и давление на снижение стоимости инфузий стимулируют быстрое внедрение SCIG. XEMBIFY, первый одобренный FDA 20% SCIG для лечения пациентов с первичным иммунодефицитом без предыдущего лечения, предлагает ≥98% чистоты IgG и благоприятную переносимость. HYQVIA объединяет 10% IG с рекомбинантной гиалуронидазой для достижения биодоступности 93,3% при требовании меньшего количества мест инфузии. Эти высококонцентрированные продукты, наряду с умными инфузионными насосами, облегчают самостоятельное введение и освобождают больничные мощности. Плательщики рассматривают SCIG благоприятно, поскольку это уменьшает время кресла и вспомогательные расходы, поддерживая более широкое возмещение. Следовательно, специализированные аптеки и инфузионные центры масштабируют сети распределения, усиливая структурный сдвиг к децентрализованной помощи на рынке плазмафереза.

Увеличение использования альбумина в критической помощи

Консенсусные руководства теперь рекомендуют человеческий сывороточный альбумин для жидкостной реанимации при септическом шоке и периоперационном управлении. Клинические эксперты в Китае, Индии и Индонезии подчеркивают онкотические свойства альбумина для стабилизации гемодинамики и смягчения осложнений[2]HealthManagement.org Staff, "Expert Consensus on Albumin Use," healthmanagement.org. По мере улучшения инфраструктуры здравоохранения больницы Азиатско-Тихоокеанского региона принимают стандартизированные протоколы, что приводит к увеличению объемов альбумина. Местные производственные инициативы, примером которых является завод Каравонг в Индонезии, направлены на удовлетворение растущего спроса и снижение импортной зависимости. Краткосрочный рост дополнительно поддерживается новыми доказательствами, связывающими добавление альбумина с меньшей смертностью при сложных заболеваниях печени, расширяя его терапевтический охват. Эти тенденции коллективно поднимают региональное потребление, способствуя устойчивому расширению рынка плазмафереза.

Государственное финансирование программ лечения гемофилии

Публичные схемы возмещения расширяют доступ к профилактической заместительной терапии, стабилизируя спрос на факторы свертывания. Данные из реальной практики показывают сравнимые годовые показатели кровотечений между продуктами стандартного полувыведения и продленного полувыведения (1,7 против 1,8 при гемофилии A; 2,1 против 1,4 при гемофилии B), направляя плательщиков к моделям закупок, основанным на ценности. Пилотные программы в Европе и Азии теперь включают показатели качества жизни при распределении бюджетов, усиливая стабильное внедрение несмотря на растущую рекомбинантную конкуренцию. Финансирование также покрывает комплексные центры помощи, которые координируют физиотерапию, психосоциальную поддержку и генетическое консультирование, стимулируя целостное управление пациентами. Такие инициативы обеспечивают предсказуемую базу спроса, позволяя производителям оптимизировать производственные линии и поддерживать экономию масштаба на рынке плазмафереза.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ограничения поставок из-за потолков компенсации донорам | −1,7 | Европа (распространение по всему миру) | Краткий срок (≤ 2 лет) |

| Конкуренция со стороны длительно действующих рекомбинантных факторов свертывания | −1,3 | Северная Америка и Европа; распространение глобально | Долгий срок (≥ 4 лет) |

| Высокие показатели брака партий с хроматографическими линиями | −1,0 | Глобально, усилено на старых объектах | Средний срок (2-4 года) |

| Ограниченное возмещение для IVIG в странах Азии с низким доходом | −0,8 | Южная Азия, части АСЕАН | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ограничения поставок из-за потолков компенсации донорам

Этические потолки Европы на выплаты донорам угрожают стабильности поставок, с прогнозами указывающими на дефицит 4-8 миллионов литров к 2025 году. Импорт уже покрывает 40% европейского спроса, подчеркивая уязвимость к внешним потрясениям. Предложенное регулирование субстанций человеческого происхождения стремится найти баланс между защитой доноров и достаточностью материала, но краткосрочные пробелы в сборе сохраняются. Австралия, работающая на добровольном донорстве, импортировала иммуноглобулин на сумму 399,2 млн долларов США в 2022-23 годах, поскольку отечественные объемы отставали от 8% годового роста спроса[3]ABC News, "Australia's Growing Reliance on Imported Plasma," abc.net.au. Эти ограничения заставляют фракционаторов диверсифицировать снабжение, оптимизировать выход на литр и инвестировать в технологии сбора - тем не менее они все еще сдерживают прогнозы роста для рынка плазмафереза.

Конкуренция со стороны длительно действующих рекомбинантных факторов свертывания

Рекомбинантные факторы продленного полувыведения и появляющиеся генные терапии переопределяют экономику управления гемофилией. Этранакоген дезапарвовек предлагает перспективу длительной коррекции одной инфузией, бросая вызов пожизненному потреблению плазменных факторов. Нефакторные агенты, такие как эмицизумаб, дополнительно снижают эпизоды кровотечений при подкожном дозировании, повышая приверженность и удобство пациентов. При сравнимых клинических результатах и поддерживающем возмещении на передовых рынках рекомбинантные портфели размывают адресуемый пул для плазменных факторов свертывания. Хотя устаревшие продукты сохраняют роль в условиях с ингибитор-положительными или ресурсно-ограниченными условиями, конкурентная интенсивность давит на прибыльность сегмента и умеряет общий рост рынка плазмафереза.

Сегментный анализ

По продуктам: иммуноглобулины сохраняют лидерство, факторы свертывания ускоряются

Иммуноглобулины удерживали 63,21% доли рынка плазмафереза в 2024 году, отражая их широкий терапевтический охват в иммунологии и неврологии. Запуски высококонцентрированных составов, таких как Yimmugo, ожидаются для поднятия доходов сегмента, при этом Grifols прогнозирует 1 млрд долларов США продаж в США за семь лет. Рынок плазмафереза выигрывает от стабильного двузначного спроса на иммуноглобулины, подкрепленного расширяющимися показаниями, такими как хроническая воспалительная демиелинизирующая полинейропатия. В то же время производственные обновления - наиболее заметно фильтр Planova FG1 от Asahi Kasei Medical - повышают пропускную способность и снижают риск прорыва вирусов, поддерживая рост объемов.

Факторы свертывания, хотя представляют меньшую базу доходов, прогнозируются расширяться с CAGR 9,21%, самым быстрым среди продуктовых линий. Расширенные профилактические протоколы способствуют растущему потреблению на пациента, и новые платформы доставки улучшают приверженность. Тем не менее рекомбинантные альтернативы и нефакторные терапии создают ценовое давление. Альбумин сохраняет значительную долю из-за его роли в критической помощи, особенно в Азиатско-Тихоокеанском регионе, где обновления протоколов рекомендуют раннее введение при септическом шоке. Ингибиторы протеазы, сосредоточенные на альфа-1 антитрипсине, набирают обороты в пульмонологии, поскольку стандартизированные пути для тяжелого дефицита входят в клиническую практику. Вместе взятые, диверсификация продуктов и технологический прогресс продолжают определять конкурентное позиционирование на рынке плазмафереза.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: неврология доминирует, пульмонология быстро растет

Неврологические применения составили 42,12% доходов 2024 года, опираясь на использование внутривенных и подкожных иммуноглобулинов в CIDP и мультифокальной моторной нейропатии. Биодоступность HYQVIA 93,3% является примером эволюции модальности, предлагая меньше мест и более низкую частоту инфузий. По мере улучшения осведомленности о заболеваниях показатели диагностики растут, дополнительно укрепляя первенство неврологии на рынке плазмафереза. Рост усиливается данными из реальной практики, демонстрирующими устойчивые функциональные улучшения и сниженную частоту рецидивов при поддерживающем дозировании.

Пульмонология отмечает самый быстрорастущий сегмент, запланированный на CAGR 10,41% до 2030 года. Заместительная терапия альфа-1 антитрипсином стимулирует этот всплеск, с европейскими консенсусными рекомендациями, упрощающими отбор пациентов и дозирование. Исследования, связывающие артериальную жесткость с сердечно-сосудистым риском у пациентов с дефицитом, подчеркивают более широкие системные преимущества, потенциально открывая новые пути возмещения. Иммунология остается основным набором показаний, в то время как гематология сталкивается с рекомбинантной конкуренцией. Принятие альбумина в критической помощи в травматологических и хирургических контекстах поддерживает междепартаментскую утилизацию, расширяя разнообразие применений. Коллективно эти динамики обеспечивают отзывчивость рынка плазмафереза к изменяющимся клиническим приоритетам.

По конечным пользователям: больницы командуют объемами, альтернативные места растут

Больницы и клиники захватили 70,11% глобальных доходов в 2024 году, отражая их центральную роль в введении внутривенных терапий и управлении острыми показаниями. Сложные инфузионные протоколы, мониторинг побочных эффектов и пути возмещения держат больничные аптеки в центре рынка плазмафереза. Поскольку больницы принимают интегрированные пути помощи, показатели использования альбумина и факторов свертывания растут, поддерживая объемное лидерство. Инвестиции в автоматизированные процессоры компонентов крови, включая систему Reveos, позволяют службам переливания сократить этапы обработки на 65% и освободить ресурсы для более ценных видов деятельности.

Категория "другие конечные пользователи" - которая включает домашний уход, специализированные аптеки и инфузионные кабинеты - прогнозируется расти с CAGR 11,31%, стимулируемая внедрением SCIG и поощрением плательщиков домашних моделей. Улучшенные программы обучения и технологии удаленного мониторинга, такие как подключенные насосы, повышают безопасность и приверженность. Амбулаторные хирургические центры представляют нишевое, но расширяющееся направление для использования альбумина в гемодинамической стабилизации. Банки крови и центры сбора плазмы, хотя и являются предыдущими звеньями, влияют на доступность ниже по цепочке, обеспечивая сырье, которое поддерживает рынок плазмафереза.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По секторам: частные фракционаторы стимулируют масштаб и инновации

Частные игроки командовали 68,02% доходов 2024 года и демонстрируют самую быструю траекторию роста с CAGR 8,21%. План Octapharma увеличить производственную мощность на 50% до 2028 года является типичным для агрессивных стратегий расширения. Эти фирмы используют гибкое распределение капитала, передовую IT-инфраструктуру и глобальные сети снабжения для оптимизации стоимости за литр и поддержания качества. Вертикально интегрированные модели, охватывающие от донорства до окончательного наполнения и отделки, помогают частным операторам управлять маржой при ценовом давлении, обеспечивая конкурентное преимущество на рынке плазмафереза.

Государственные фракционаторы остаются ключевыми в регионах, приоритизирующих самодостаточность, хотя с более консервативными инвестиционными горизонтами. Сотрудничество - такое как совместное предприятие Индонезии между национальным суверенным фондом и SK Plasma - иллюстрирует гибридные модели, которые сочетают государственный надзор с частной технологической экспертизой. Соглашения о передаче технологий и контрактное производство укрепляют государственные мощности без дублирования дорогих R&D-конвейеров. В течение прогнозного периода смешанные экосистемы частных и государственных субъектов будут продолжать развиваться, балансируя доступ, доступность и стратегическую автономию по всему рынку плазмафереза.

Географический анализ

Северная Америка остается эпицентром рынка плазмафереза, удерживая 53,61% выручки в 2024 году. Только США составляют 70% глобальной источной плазмы, поддерживаемые компенсацией донорам, которая поддерживает плотную сеть почти 1200 центров. Парламентский кокус по плазме подчеркивает двухпартийную поддержку непрерывного доступа к иммуноглобулину, в то время как технологические обновления, такие как система RIKA от CSL, сокращают время донорства и улучшают пропускную способность. Передовые регуляторные процессы облегчают быстрое одобрение фильтров и составов нового поколения, усиливая робастность цепочки поставок региона.

Азиатско-Тихоокеанский регион представляет самую быстрорастущую арену, ожидается CAGR 9,41% до 2030 года. Правительства Индонезии, Китая и Индии инвестируют в отечественные фракционные заводы для снижения зависимости от импорта. Завод Каравонг в Индонезии будет ежегодно конвертировать 600 000 литров в высокоценные продукты, являясь примером сдвига к самодостаточности. Тем не менее дисбалансы поставок сохраняются: Австралия импортировала иммуноглобулин на сумму 399,2 млн долларов США в 2022-23 годах, с ростом спроса на 8% каждый год. Стратегические транзакции, такие как продажа CSL своего портфеля плазмы Ухань компании Rongsheng Pharmaceutical за 185 млн долларов США, перестраивают присутствие для лучшего соответствия местному рынку.

Европа сталкивается со структурными препятствиями из-за потолков компенсации донорам, что приводит к 40% зависимости от американской плазмы. Предложенные регулирования SoHO направлены на повышение удержания доноров при сохранении этических стандартов, однако краткосрочный дефицит остается реальностью. Производственная экспертиза и установленные каналы распределения смягчают риски, но использование мощностей зависит от потоков сырья. Латинская Америка, Ближний Восток и Африка коллективно вносят скромную долю сегодня, однако растущие расходы на здравоохранение и более широкое страховое покрытие открывают доступ к плазменным терапиям. Долгосрочный потенциал лежит в инвестициях в инфраструктуру и государственно-частных партнерствах, постепенно увеличивающих региональные доли рынка плазмафереза.

Конкурентная среда

Рынок плазмафереза умеренно сконцентрирован: CSL Behring, Grifols и Takeda контролируют приблизительно 70% глобальной мощности, используя вертикально интегрированные операции для обеспечения сырья и поддержания качественного лидерства. Эффективное снабжение является центральным; CSL управляет приблизительно 350 центрами донорства по всему миру, в то время как план операционных улучшений Grifols снизил стоимость за литр на 22% в 2024 году. Двойные хабы цепочки поставок Takeda в США и Европе обеспечивают географическую избыточность, позволяя гибкое реагирование на региональные всплески спроса.

Инновации дифференцируют конкурентов. Фильтр Planova FG1 от Asahi Kasei Medical обеспечивает в семь раз более высокий поток, сокращая узкие места фильтрации вирусов и сокращая циклы партий. Grifols продвинула ESG-рейтинг до 70 в оценке корпоративной устойчивости 2024 года, привлекая этически ориентированных институциональных инвесторов. Программа REACH от CSL модернизирует взаимодействие с донорами с мобильным планированием и аналитикой лояльности, повышая повторные донорства и точность данных.

Реформы управления сигнализируют о стратегической эволюции. Grifols отделила управление от семейного владения в 2024 году, назначив Начо Абиа генеральным директором для обострения операционного фокуса и коммуникации с инвесторами. Региональные вызовы появляются: Kedrion открыла производственный хаб в Болоньяна, Италия, для масштабирования выпуска гипериммунного глобулина, в то время как австралийский стартап Aegros привлекает 20 млн долларов США для коммерциализации высокопродуктивной технологии фракционирования. Эти разработки намекают на постепенное размывание доли действующих игроков, хотя преимущества масштаба остаются грозными на рынке плазмафереза.

Лидеры отрасли плазмафереза

-

CSL Behring

-

Grifols S.A

-

Octapharma

-

Kedrion S.p.A

-

Bio Products Laboratory Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: ADMA Biologics сообщила предварительную выручку за финансовый 2024 год в размере 417-425 млн долларов США и прогнозируемую выручку за финансовый 2025 год выше 485 млн долларов США.

- Октябрь 2024: Asahi Kasei Medical представила Planova FG1, предлагающую в семь раз более высокий поток, чем предыдущие фильтры.

- Октябрь 2024: Terumo Blood and Cell Technologies запустила автоматизированную систему обработки крови Reveos в США, сокращающую этапы обработки на 65%.

- Октябрь 2024: Grifols достигла 70 баллов в оценке корпоративной устойчивости.

- Октябрь 2024: CSL Plasma развернула систему донорства плазмы RIKA в Хьюстоне, сокращающую время донорства на 15 минут.

Охват глобального отчета о рынке плазмафереза

Согласно охвату отчета, плазмаферез определяется как общий процесс разделения различных компонентов плазмы крови, полученных посредством фракционирования крови. Плазма содержит множественные белки, включая иммуноглобулины, альбумин и белки свертывания. Рынок плазмафереза сегментирован по продуктам (иммуноглобулины, тромбоциты, концентрат факторов свертывания, альбумин и другие продукты), применению (неврология, иммунология, гематология и другие применения), конечным пользователям (больницы и клиники, клинические исследовательские лаборатории и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также покрывает расчетные размеры рынка и тенденции для 17 стран в основных глобальных регионах. Отчет предлагает стоимость в (млн долларов США) для вышеуказанных сегментов.

| Иммуноглобулины | Внутривенный иммуноглобулин (IVIG) |

| Подкожный иммуноглобулин (SCIG) | |

| Другие иммуноглобулины | |

| Факторы свертывания | |

| Альбумин | |

| Ингибиторы протеазы (C1-эстераза, альфа-1 антитрипсин) | |

| Другие плазменные продукты |

| Неврология |

| Иммунология |

| Гематология |

| Пульмонология |

| Критическая помощь и травмы |

| Другие применения |

| Больницы и клиники |

| Амбулаторные хирургические центры |

| Центры сбора плазмы и банки крови |

| Другие конечные пользователи |

| Частные фракционаторы |

| Государственные фракционаторы |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Иммуноглобулины | Внутривенный иммуноглобулин (IVIG) |

| Подкожный иммуноглобулин (SCIG) | ||

| Другие иммуноглобулины | ||

| Факторы свертывания | ||

| Альбумин | ||

| Ингибиторы протеазы (C1-эстераза, альфа-1 антитрипсин) | ||

| Другие плазменные продукты | ||

| По применению | Неврология | |

| Иммунология | ||

| Гематология | ||

| Пульмонология | ||

| Критическая помощь и травмы | ||

| Другие применения | ||

| По конечным пользователям | Больницы и клиники | |

| Амбулаторные хирургические центры | ||

| Центры сбора плазмы и банки крови | ||

| Другие конечные пользователи | ||

| По секторам | Частные фракционаторы | |

| Государственные фракционаторы | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка плазмафереза?

Размер рынка плазмафереза составляет 38,88 млрд долларов США в 2025 году и прогнозируется достичь 58,47 млрд долларов США к 2030 году.

Какой продуктовый сегмент удерживает наибольшую долю рынка плазмафереза?

Иммуноглобулины лидируют, составляя 63,21% выручки в 2024 году.

Какой регион ожидается расти быстрее всего в плазмаферезе?

Прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует CAGR 9,41% с 2025 по 2030 год.

Кто является ведущими компаниями в отрасли плазмафереза?

CSL Behring, Grifols и Takeda вместе удерживают около 70,0% глобальной мощности.

Почему подкожные иммуноглобулины набирают популярность?

Продукты SCIG позволяют домашнее самостоятельное введение, снижают больничную зависимость и поддерживают сравнимую эффективность с внутривенными составами.

Последнее обновление страницы: