Размер и доля рынка автоматизации туннелей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

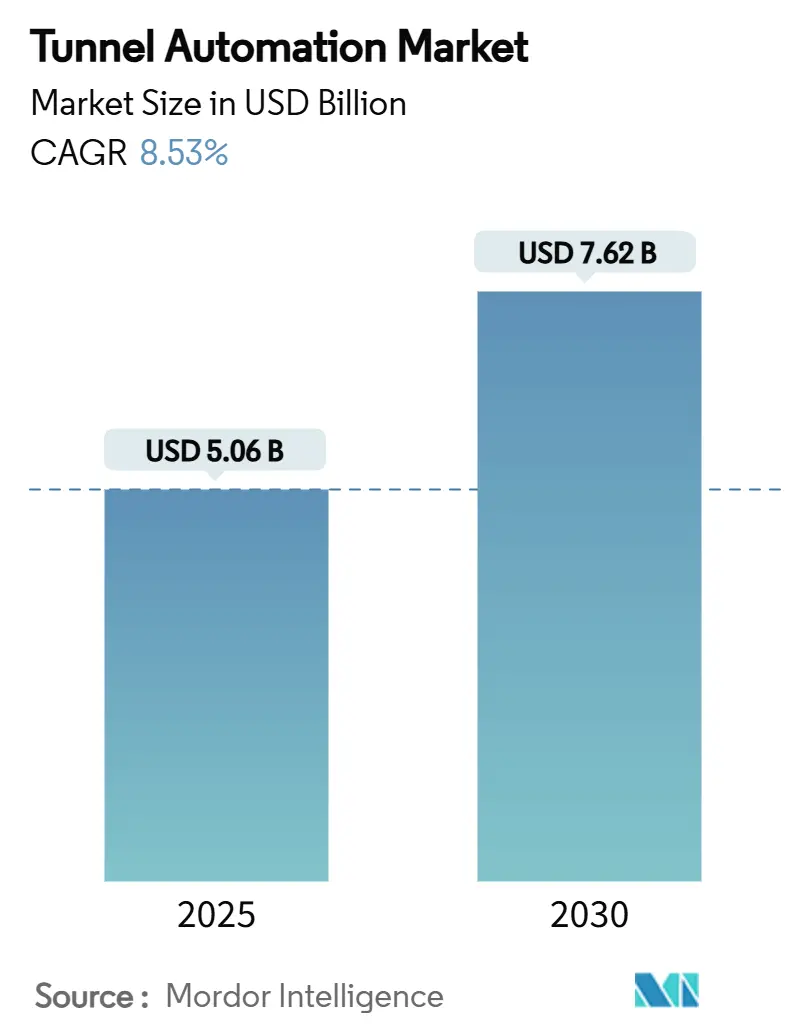

| Размер Рынка (2025) | 5.06 Миллиардов долларов США |

| Размер Рынка (2030) | 7.62 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.53% CAGR |

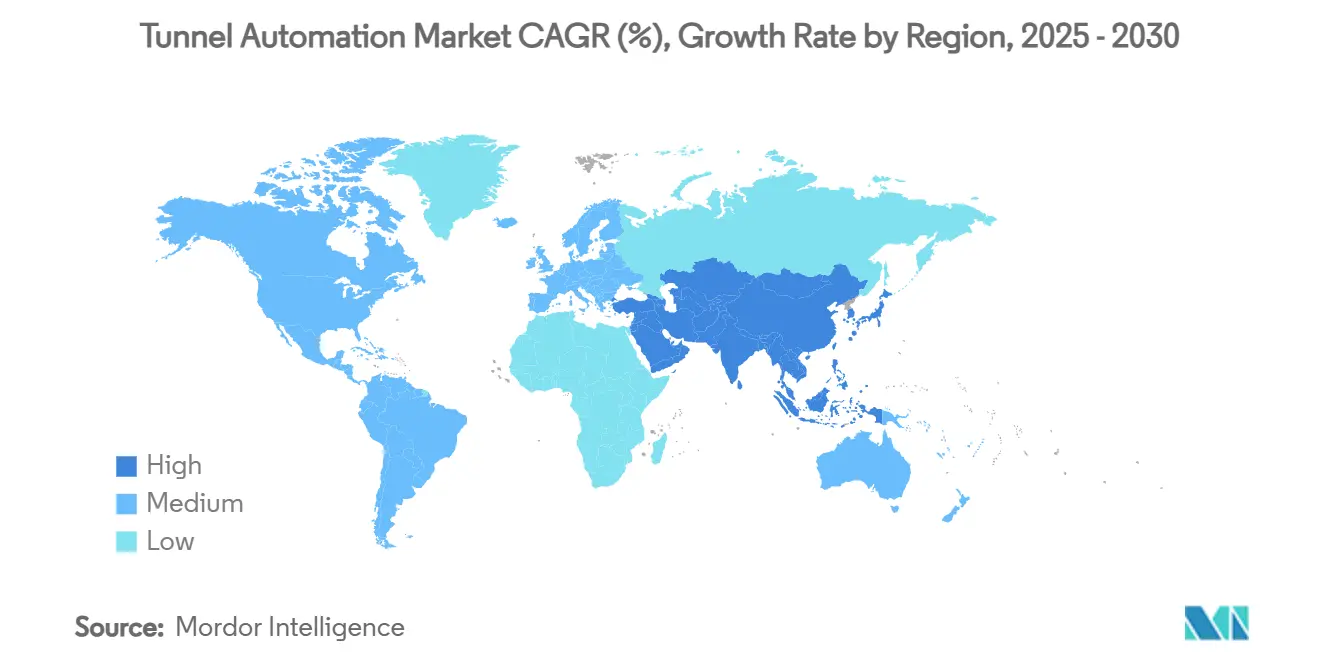

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка автоматизации туннелей от Mordor Intelligence

Размер рынка автоматизации туннелей достиг 5,06 млрд долларов США в 2025 году и, по прогнозам, составит 7,62 млрд долларов США к 2030 году, что отражает CAGR в 8,53% и подчеркивает растущий спрос на интегрированные, соответствующие требованиям безопасности модернизации инфраструктуры по всему миру.[1]Federal Highway Administration, National Tunnel Inspection Standards,

ecfr.gov Усиливающиеся регулятивные мандаты, широкое внедрение IoT-платформ диспетчерского контроля и сбора данных (SCADA) и устойчивое государственное финансирование транспортных коридоров укрепляют траекторию роста рынка автоматизации туннелей. Аппаратные компоненты остаются незаменимыми, однако рынок быстро поворачивается к насыщенным программным обеспечением, основанным на данных решениям, которые упрощают техническое обслуживание, обеспечивают принятие решений в режиме реального времени и компенсируют нехватку квалифицированной рабочей силы. Гибкие модели финансирования - особенно контракты энергоэффективности - также расширяют внедрение, конвертируя капитальные расходы в гарантированную экономию операционных расходов. В то же время повышенные стандарты кибербезопасности и конфиденциальности данных заставляют операторов внедрять архитектуры безопасности по умолчанию для подключенных активов.

Ключевые выводы отчета

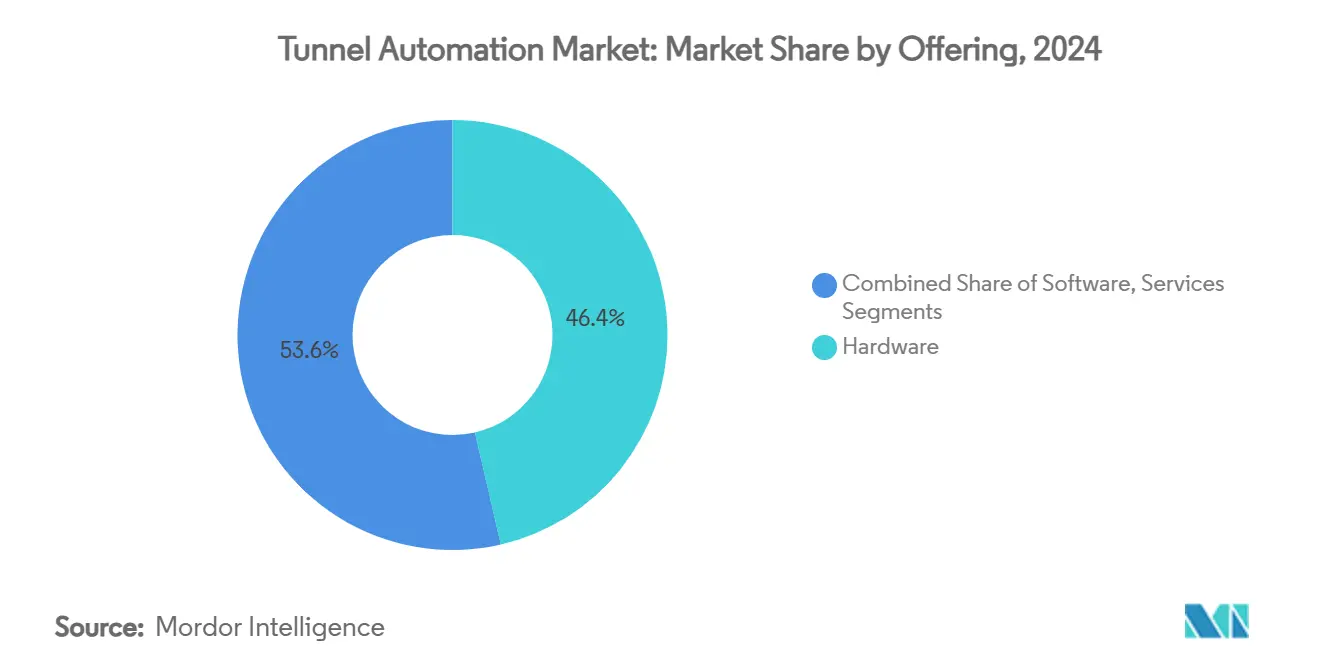

- По предложению аппаратное обеспечение лидировало с 46,4% долей выручки в 2024 году, тогда как программное обеспечение прогнозируется расти с CAGR 9,8% до 2030 года, подчеркивая решительный переход к возможностям на базе ИИ.

- По категории компонентов системы освещения и энергоснабжения захватили 38,5% доли рынка автоматизации туннелей в 2024 году, в то время как датчики безопасности и обнаружения пожара ожидаются расшириться с CAGR 9,4% до 2030 года.

- По уровню автоматизации полуавтоматизированные установки составили 62,2% рынка автоматизации туннелей в 2024 году, однако полностью автоматизированные системы идут к самому быстрому CAGR 10,2% до 2030 года.

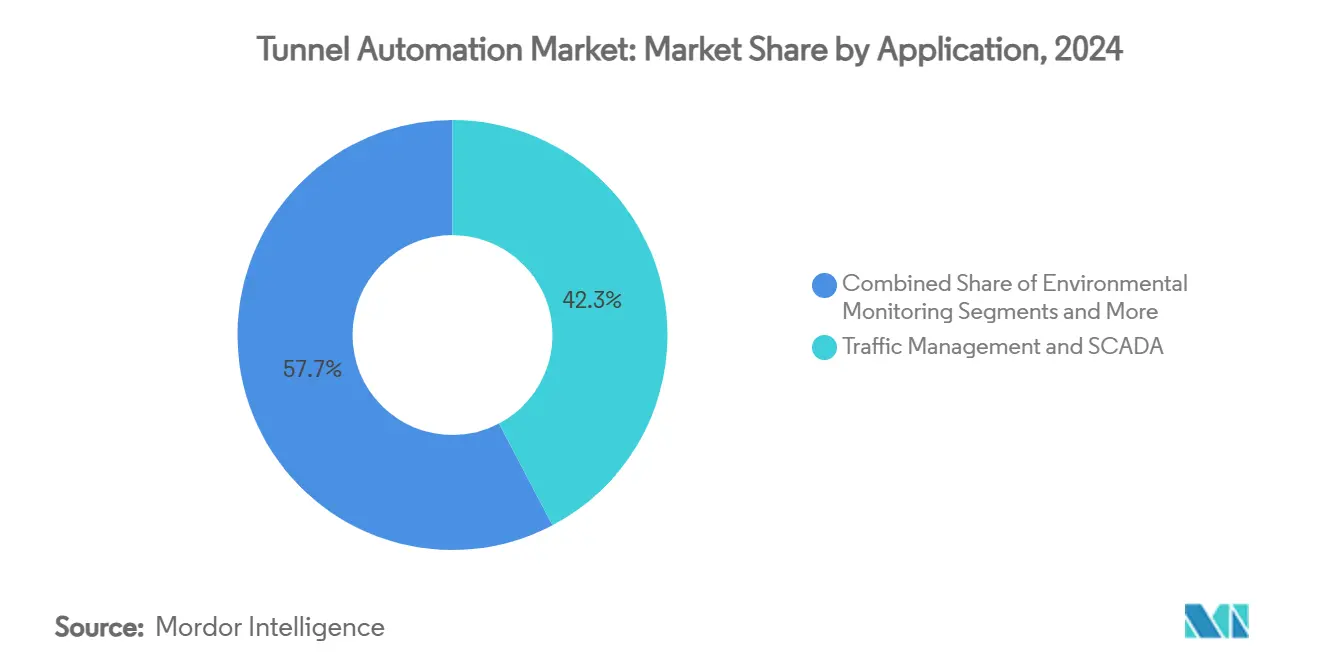

- По применению решения управления трафиком и SCADA командовали 42,3% выручки в 2024 году; платформы экологического мониторинга и вентиляции прогнозируются продвинуться с CAGR 9,5% между 2025 и 2030 годами.

- По типу туннеля автомобильные дороги и магистрали вносили 57,1% объема 2024 года, в то время как железнодорожные и метропроекты прогнозируются получить сильнейший CAGR 9,6% до 2030 года.

- По географии Азиатско-Тихоокеанский регион держал 42,5% выручки 2024 года; Ближний Восток ожидается достичь CAGR 10,9% к 2030 году.

Тенденции и аналитика глобального рынка автоматизации туннелей

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временной горизонт воздействия |

|---|---|---|---|

| Правительственные регулирования, требующие модернизации безопасности и устойчивости туннелей | +1.8% | Глобально, с ранним внедрением в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Растущая интеграция IoT-SCADA и облачной аналитики | +1.5% | Основа APAC, распространение на Северную Америку | Краткосрочно (≤ 2 лет) |

| Глобальный всплеск инвестиций в транспортную инфраструктуру | +2.1% | APAC, Ближний Восток, с избирательными проектами ЕС | Долгосрочно (≥ 4 лет) |

| Оптимизация освещения и вентиляции на базе ИИ | +1.2% | Северная Америка и ЕС, расширение в APAC | Среднесрочно (2-4 года) |

| Автономные ТПММ ускоряют сроки проектов | +0.9% | APAC, избирательные проекты Северной Америки | Долгосрочно (≥ 4 лет) |

| Модели энергоэффективных контрактов для модернизации наследия | +0.8% | Северная Америка и ЕС, появление в APAC | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Правительственные регулирования, требующие модернизации безопасности и устойчивости туннелей

Всемирные политические рамки ускоряют кривую принятия развертываний рынка автоматизации туннелей. Национальные стандарты инспекции туннелей США требуют двухгодичных проверок и заставляют операторов вводить автоматизированные системы безопасности, эффективно создавая обязательный цикл замены. Сравнимые директивы в рамках Трансъевропейской транспортной сети заставляют проекты, такие как базовый туннель Бреннер, использовать передовой мониторинг, который может переключить 50 миллионов тонн грузов с дороги на железную дорогу.[2]European Climate, Infrastructure and Environment Executive Agency, Brenner Base Tunnel: shifting Alpine traffic from road to rail,

cinea.ec.europa.euЗаконодательные цели по энергосбережению добавляют экологическое измерение, поощряя модернизацию LED-освещения и высокоэффективную вентиляцию. Надзорные органы Китая теперь требуют интеллектуального управления новыми скоростными автомагистралями, как демонстрирует туннель Тяньшань Шэнли с собственной технологией автоматизации. Совокупный эффект этих мандатов - значительный пул расходов, основанный на соблюдении требований, который защищает капитальные бюджеты от типичных циклов отсрочки.

Растущая интеграция IoT-SCADA и облачной аналитики

Аналитика в режиме реального времени позволяет операторам сократить время простоя туннелей до 40%, продлевая срок службы оборудования и согласовывая операции со стратегиями прогнозного обслуживания. Модернизация Siemens в туннеле Сомпорт в Испании объединила SIMATIC WinCC OA с резервными ПЛК S7-1500H, обеспечивая единое управление чрезвычайными ситуациями и активами. Передовые облачные платформы применяют алгоритмы машинного обучения к паттернам в данных качества воздуха и оборудования, но также расширяют поверхность атаки для злонамеренных субъектов. Преодоление этого пробела в знаниях требует переквалификации персонала по обслуживанию и формализации моделей управления кибербезопасностью, которые согласовывают операционные технологии (OT) с лучшими практиками ИТ.

Глобальный всплеск инвестиций в транспортную инфраструктуру

Исторические расходы государственного сектора - проиллюстрированные инициативой 'Пояс и путь', взносом в 2,3 млрд евро (2,5 млрд долларов США) в базовый туннель Бреннер и мегапроектом умного города NEOM Саудовской Аравии - подпитывает спрос на комплексные автоматизированные решения.[3]NEOM, NEOM and Samsung C&T JV Announcement,

neom.comАвтономные туннелепроходческие машины (ТПММ), развернутые для Sydney Metro West, подчеркивают, как капитальные затраты катализируют инновации продуктов и сжимают сроки строительства. Контракты, основанные на показателях эффективности, а не на поставке оборудования, становятся нормой, передавая риск жизненного цикла поставщикам решений.

Оптимизация освещения и вентиляции на базе ИИ

Искусственный интеллект теперь обеспечивает динамическую настройку освещенности и интеллектуальную вентиляцию, сокращая потребление энергии до 60% и уменьшая вызовы на техническое обслуживание. Развертывание LED Signify для туннеля Dublin Port подтверждает эти достижения с демонстрируемым снижением электричества на 60%. Интеграция ИИ с информационными моделями зданий улучшает прогнозирование отказов, но требует надежных сенсорных сетей, которые могут выжить в суровых, влажных туннельных средах.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временной горизонт воздействия |

|---|---|---|---|

| Высокие первоначальные CAPEX и сложность интеграции | -1.4% | Глобально, особенно остро в развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Риски кибербезопасности и конфиденциальности данных в подключенных активах | -0.8% | Регулятивный фокус Северной Америки и ЕС, расширение глобально | Среднесрочно (2-4 года) |

| Фрагментированные стандарты закупок среди транспортных агентств | -0.6% | Глобально, с региональными вариациями в стандартах | Среднесрочно (2-4 года) |

| Нехватка талантов автоматизации туннелей в отдаленных регионах | -0.4% | Развивающиеся рынки, отдаленные местоположения проектов | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные CAPEX и сложность интеграции

Комплексная автоматизация требует значительного капитала, особенно там, где устаревшие туннели требуют специальных ретрофитных проектов и поэтапных развертываний, которые могут растянуть сроки до двух лет. Федеральные стандарты США P100 для объектов, готовых к нулевым выбросам, увеличивают базовые спецификации и, таким образом, первоначальные бюджеты. [4]U.S. General Services Administration, P100 Facilities Standards 2024,

gsa.gov Контракты энергоэффективности частично компенсируют эти затраты; программа Johnson Controls округа Кобб стоимостью 5,8 млн долларов США генерировала 2,06 млн долларов США экономии коммунальных услуг, доказывая, что гарантированная производительность может открыть новые каналы финансирования. Постоянная нехватка специалистов-техников еще больше усложняет рабочие потоки интеграции.

Риски кибербезопасности и конфиденциальности данных в подключенных активах

Подключенные SCADA-архитектуры подвергают жизненно важные транспортные коридоры спуфингу и атакам типа 'отказ в обслуживании', которые угрожают системам жизненной безопасности. Соблюдение GDPR и новых актов о конфиденциальности на уровне штатов США поднимает дополнительные бремена для операторов, собирающих данные об окружающей среде и трафике в режиме реального времени. Уроки автономной транспортировки в горнодобыче показывают, что OT-среды нуждаются в специальных протоколах безопасности помимо обычных ИТ-фреймворков.

Сегментный анализ

По предложению: программное обеспечение стимулирует возможности следующего поколения

Аппаратное обеспечение составило 46,4% рынка автоматизации туннелей в 2024 году, отражая фундаментальную потребность в датчиках, контроллерах и энергетической инфраструктуре. Программное обеспечение, однако, готово опередить все другие предложения с CAGR 9,8%, движимое аналитикой на базе ИИ, которая облегчает прогнозное обслуживание и автономное принятие решений.

Платформа Connected от Herrenknecht иллюстрирует переход, отслеживая производительность ТПММ глобально и предоставляя аналитику в режиме реального времени, которая сокращает время простоя. Услуги - установка, калибровка и управление жизненным циклом - завершают портфолио и воплощают растущую долю повторяющейся выручки, поскольку операторы передают экспертизу на аутсорсинг.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: системы безопасности становятся лидерами роста

Системы освещения и энергоснабжения доминировали с долей 38,5%, подчеркивая важность энергоэффективных LED и интеллектуальных элементов управления питанием. Датчики безопасности и обнаружения пожара прогнозируются лидировать в росте с CAGR 9,4%, согласованным с более строгими регулированиями предотвращения инцидентов.

Приводы переменной скорости вентиляции ABB внутри самого длинного автомобильного туннеля Азии являют пример интеграции компонентов, которая улучшает управление качеством воздуха при сокращении энергозатрат ABB. Растущее распространение многопараметрических датчиков обеспечивает мониторинг структурного здоровья в режиме реального времени, который ранее был недостижим.

По уровню автоматизации: полностью автоматизированные системы набирают импульс

Полуавтоматизированные решения сохранили долю 62,2% в 2024 году, отражая предпочтение операторов человеческому надзору. Однако полностью автоматизированные платформы зафиксируют самый быстрый CAGR 10,2%, поскольку алгоритмы ИИ и машинного обучения получают регулятивную сертификацию. Переход к полной автоматизации проиллюстрирован развертыванием Австралией автономных туннелепроходческих машин для проекта Sydney Metro West, представляющего первую полностью автономную операцию ТПММ страны.

Прогрессия уровня автоматизации отражает технологическую зрелость и регулятивное принятие автономных систем в критически важных инфраструктурных приложениях. Внедрение Siemens Mobility систем управления поездами на основе связи в сети метро Берлина демонстрирует путь к полностью автоматизированным операциям, при этом полуавтоматизированные системы служат ступеньками к полной автоматизации.

По применению: экологический мониторинг ускоряется

Управление трафиком и SCADA держали 42,3% выручки в 2024 году, отражая потребность в централизованной координации освещения, вентиляции и аварийных систем. Платформы экологического мониторинга и вентиляции представляют самый быстрорастущий сегмент с CAGR 9,5%, стимулируемый более строгими лимитами углеродных выбросов и спросом на более здоровое качество воздуха внутри городских туннелей.

Алгоритмы вентиляции на базе ИИ продемонстрировали до 43,2% годовой экономии энергии, помогая операторам сдерживать растущие расходы на электричество. Аварийные системы и системы безопасности испытывают устойчивый рост, стимулируемый регулятивными мандатами и потребностью в комплексных возможностях реагирования на инциденты, которые могут координироваться с управлением трафиком и системами экологического контроля.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу туннеля: железные дороги стимулируют инновации автоматизации

Автомобильные дороги и магистрали внесли 57,1% установок 2024 года. Железнодорожные туннели и туннели метро, однако, прогнозируются расшириться с CAGR 9,6%, поскольку коридоры высокоскоростных железных дорог и городские транзитные системы умножаются. Водные и коммунальные транспортные туннели, наряду с горнодобывающими и энергетическими приложениями, завершают сегментацию типов туннелей, каждый требующий специализированных решений автоматизации.

Кроме того, 64-километровый базовый туннель Бреннер станет самой длинной подземной железной дорогой в мире и будет полагаться на обширную автоматизацию для управления смешанным пассажирским и грузовым трафиком. Горнодобывающие и энергетические туннели испытывают увеличенное принятие автоматизации, стимулируемое требованиями безопасности и потребностью в возможностях удаленного мониторинга в опасных средах, при этом компании, такие как Vale, внедряют IoT-решения для улучшения безопасности работников и операционной эффективности

Географический анализ

Удержание 42,5% рынка автоматизации туннелей Азиатско-Тихоокеанским регионом проистекает из неустанных капитальных инвестиций, поддерживаемых государством промышленных политик и широкого принятия норм Индустрии 4.0. Масштабное преимущество Китая позволяет более короткие циклы строительства, сокращая сроки проектов почти наполовину через обширную автоматизацию, как продемонстрировано в туннеле Тяньшань Шэнли в Синьцзяне. Проект Changi в Сингапуре подчеркивает региональную профессиональность в интеграции авиационной инфраструктуры с современными туннельными системами, в то время как автономные ТПММ Австралии подтверждают техническую зрелость. Государственно-частные партнерства являются стандартом, согласовывая стимулы операторов с долгосрочными энергетическими и безопасными целями.

Ближний Восток находится на быстром подъеме с прогнозом CAGR 10,9%. Видение 2030 Саудовской Аравии субсидирует крупномасштабные коридоры умных городов, где сходятся роботизированное изготовление, мониторинг с помощью ИИ и углеродно-нейтральные цели. Железнодорожное строительство Катара и сети метро ОАЭ развертывают модульные туннельные пакеты, которые предварительно оснащены IoT-датчиками, сокращая конфигурацию на месте. Конкурентные рамки закупок приоритизируют поставщиков, которые могут поставить под ключ полностью интегрированные экосистемы.

Европа поддерживает измеренный рост, поддерживаемый строгими режимами соблюдения и трансграничными мегапроектами. Базовый туннель Бреннер привлекает сопутствующее финансирование ЕС для целей модального сдвига, в то время как электрическая связь SüdLink Германии использует ТПММ Herrenknecht для прокладки энергетических каналов, которые декарбонизируют сеть. Доминируют ретрофиты браунфилдов, особенно замены LED, которые достигают документированной экономии энергии на 60%.

Конкурентная среда

Рынок автоматизации туннелей характеризуется умеренной фрагментацией, при этом промышленные автоматизационные конгломераты и нишевые специалисты соперничают за стратегическое превосходство. Siemens AG, ABB Ltd и Johnson Controls командуют обширными портфолио, которые комбинируют аппаратное обеспечение, программное обеспечение и техническое обслуживание, позиционируя их для участия в тендерах на контракты под ключ.

Тем временем, Herrenknecht AG и SICK AG превосходят в высокостоимостных нишах, таких как ТПММ и экологические датчики, часто партнерствуя с более крупными игроками для расширения глобального охвата. Партнерская деятельность интенсифицируется; альянс SICK с Endress+Hauser расширяет охват услуг по процессным анализаторам. Бизнес-модели все больше вращаются вокруг соглашений об обслуживании жизненного цикла и подписок на аналитику данных, обеспечивая аннуитетную выручку при закреплении клиентов.

Инвестиции в ИИ, киберзащищенные архитектуры и облачную связь остаются основной осью дифференциации. Siemens AG посвятила примерно 8% своей выручки FY 2024 НИОКР, отражая свою приоритизацию платформ прогнозной аналитики и цифровых двойников Siemens AG. Возможности белого пространства сохраняются в развивающихся регионах, где местные игроки лишены глубины для конкуренции по интегрированным решениям. Регулятивные полномочия также стали решающей предпосылкой тендера, отдавая предпочтение действующим игрокам с проверенными сертификатами безопасности и возможностями киберстойкости.

Лидеры индустрии автоматизации туннелей

Siemens AG

Johnson Controls Inc.

ABB Limited

SICK AG

Signify Holding BV

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Февраль 2025: Siemens Mobility, в консорциуме с Leonhard Weiss, получила контракт на 2,8 млрд евро (3,0 млрд долларов США) от Deutsche Bahn на поставку современных технологий контроля и безопасности по сети Германии, укрепляя сдвиг Siemens к долгосрочным объемным соглашениям.

- Январь 2025: Siemens Mobility выиграла четыре контракта HS2 на общую сумму 670 млн евро (708 млн долларов США), включающих автоматические операции поездов и системы управления инженерией, расширив свое присутствие в Великобритании и укрепив полномочия компании по системной интеграции.

- Январь 2025: Epiroc и ABB заключили меморандум о взаимопонимании для совместной разработки подземных троллейбусных систем для горнодобычи, нацеленных на совместную поставку электрификации и декарбонизации в масштабе.

- Декабрь 2024: NEOM и Samsung C&T инвестировали 1,3 млрд саудовских риалов (347 млн долларов США) для развертывания роботики, которая автоматизирует производство арматурных каркасов, сигнализируя о готовности региона к масштабированию строительной автоматизации.

Объем глобального отчета о рынке автоматизации туннелей

Туннели - это подземные проходы, используемые для транспортировки грузов, пассажиров, воды, канализации и т.д. Автоматизация туннелей обеспечивает оптимальные решения для отопления, вентиляции и кондиционирования воздуха, а также сигнализации, освещения, аварийного реагирования и наблюдения. Использование автоматизации туннелей может помочь снизить человеческие ошибки и улучшить экономическую рентабельность, обеспечивая безопасную рабочую среду. Объем исследования ограничен типами туннелей, такими как железные дороги и автомагистрали, и автомобильные дороги. Рыночное исследование не предлагает детализированную разбивку региональных долей по странам.

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Освещение и энергоснабжение |

| Сигнализация и управление |

| HVAC и вентиляция |

| Датчики безопасности / обнаружения пожара |

| Другие компоненты |

| Полуавтоматизированный |

| Полностью автоматизированный |

| Управление трафиком и SCADA |

| Экологический мониторинг и вентиляция |

| Управление освещением |

| Аварийные системы и системы безопасности |

| Автомобильные дороги и магистрали |

| Железные дороги и метро |

| Водный и коммунальный транспорт |

| Горнодобыча и энергетика |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Австралия и Новая Зеландия | ||

| ASEAN-5 | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Катар | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

| По предложению | Аппаратное обеспечение | ||

| Программное обеспечение | |||

| Услуги | |||

| По компонентам | Освещение и энергоснабжение | ||

| Сигнализация и управление | |||

| HVAC и вентиляция | |||

| Датчики безопасности / обнаружения пожара | |||

| Другие компоненты | |||

| По уровню автоматизации | Полуавтоматизированный | ||

| Полностью автоматизированный | |||

| По применению | Управление трафиком и SCADA | ||

| Экологический мониторинг и вентиляция | |||

| Управление освещением | |||

| Аварийные системы и системы безопасности | |||

| По типу туннеля | Автомобильные дороги и магистрали | ||

| Железные дороги и метро | |||

| Водный и коммунальный транспорт | |||

| Горнодобыча и энергетика | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Австралия и Новая Зеландия | |||

| ASEAN-5 | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Катар | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каковы текущий размер рынка автоматизации туннелей и перспективы роста?

Размер рынка автоматизации туннелей составил 5,06 млрд долларов США в 2025 году и ожидается достигнуть 7,62 млрд долларов США к 2030 году, отражая CAGR 8,53%.

Какой регион лидирует на рынке автоматизации туннелей сегодня?

Азиатско-Тихоокеанский регион лидирует с 42,5% глобальной выручки в 2024 году благодаря устойчивым инфраструктурным инвестициям в Китае, Сингапуре и Австралии.

Какой сегмент растет быстрее всего в автоматизации туннелей?

Программные решения расширяются с CAGR 9,8%, поскольку операторы переходят к прогнозным платформам на базе ИИ.

Почему датчики безопасности являются фокусным компонентом для инвестиций?

Повышенный регулятивный контроль сделал обнаружение пожара, дыма и структурных аномалий в режиме реального времени существенным, продвигая датчики безопасности к траектории CAGR 9,4%.

Повышенный регулятивный контроль сделал обнаружение пожара, дыма и структурных аномалий в режиме реального времени существенным, продвигая датчики безопасности к траектории CAGR 9,4%.

Контракты энергоэффективности конвертируют капитальные затраты в гарантированную экономию эксплуатационных расходов, как продемонстрировано инициативой Johnson Controls округа Кобб стоимостью 5,8 млн долларов США.

Каков основной фактор риска, препятствующий развертываниям автоматизации туннелей?

Уязвимости кибербезопасности в подключенных SCADA-сетях представляют значительные операционные и комплаенс-вызовы, особенно в регионах со строгими законами о конфиденциальности данных.

Последнее обновление страницы: