Размер и доля рынка автоматизации профессиональных услуг

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

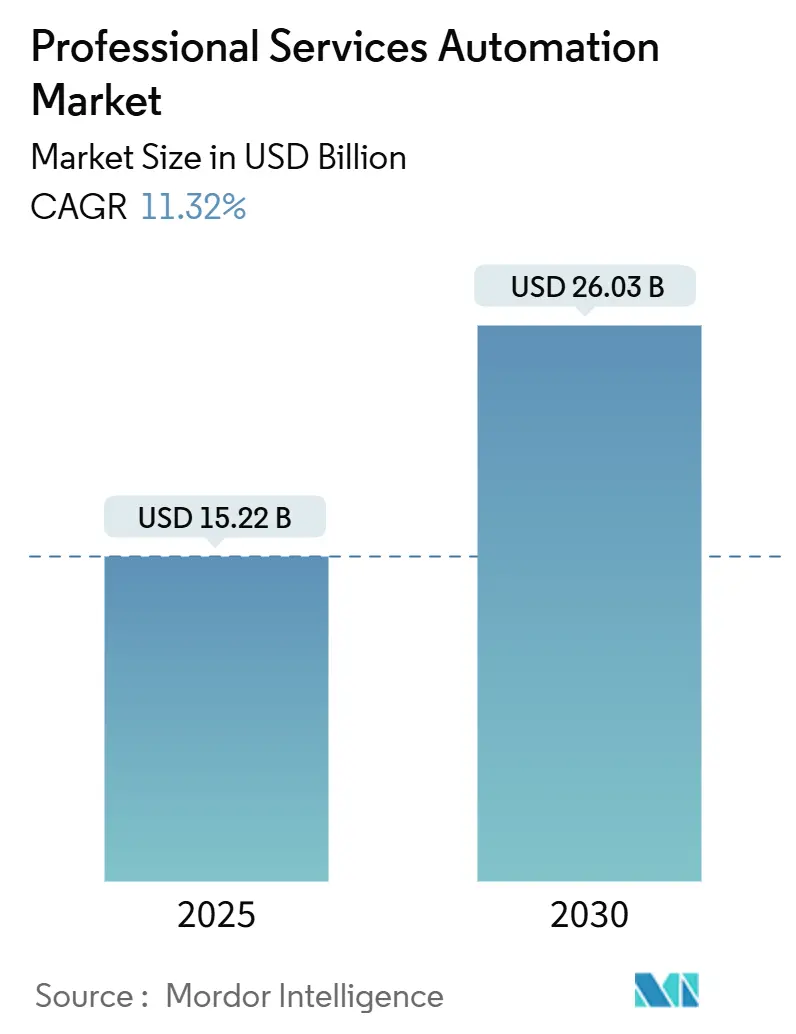

| Размер Рынка (2025) | 15.22 Миллиардов долларов США |

| Размер Рынка (2030) | 26.03 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.32% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автоматизации профессиональных услуг от Mordor Intelligence

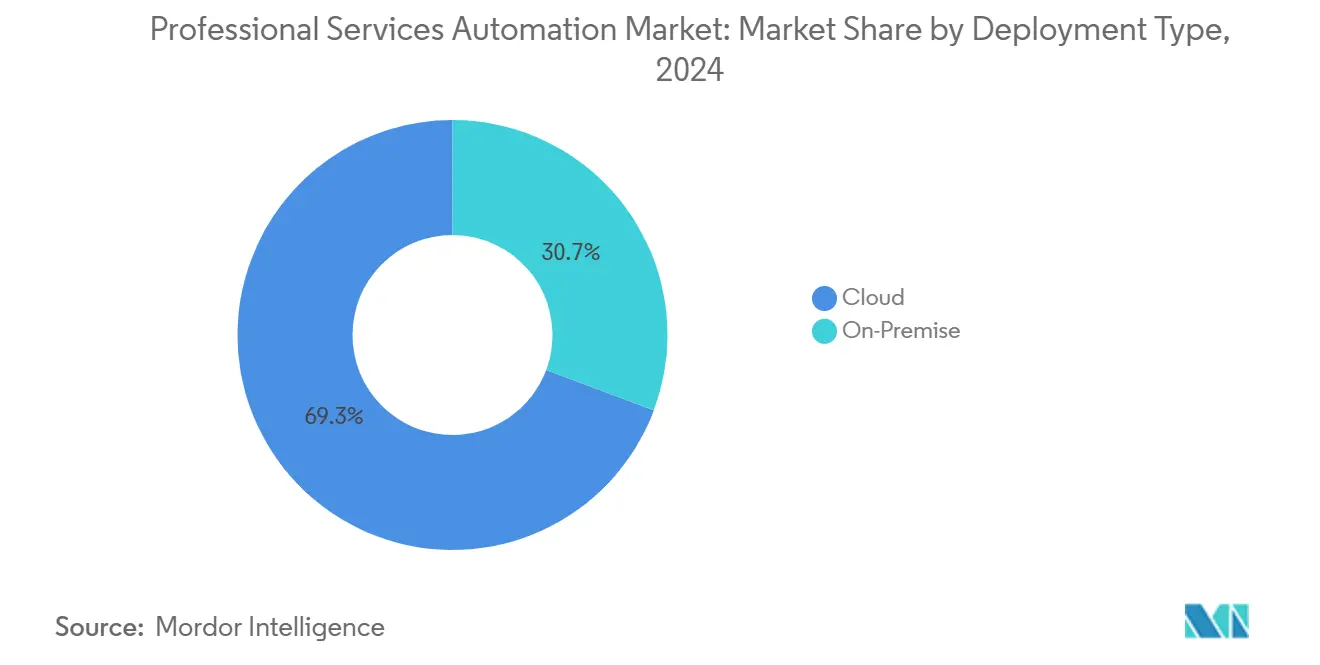

Размер рынка автоматизации профессиональных услуг оценивается в 15,22 млрд долл. США в 2025 году и ожидается, что достигнет 26,03 млрд долл. США к 2030 году при CAGR 11,32% в течение прогнозируемого периода (2025-2030). Облачная трансформация, оркестрация рабочих процессов с использованием ИИ и потребность в единой видимости от проекта до денежных средств поддерживают это расширение. Компании стремятся внедрить предиктивную аналитику, которая направляет укомплектование штатов, управление маржей и результаты клиентов, в то время как модели выставления счетов на основе результатов стимулируют более богатые возможности измерения производительности. 69,3% облачного развертывания в 2024 году доказывают, что масштабируемая подписочная доставка теперь лежит в основе большинства новых внедрений, а модули ИИ, которые выявляют риски использования до закрытия месяца, ускоряют циклы принятия решений. По мере сохранения нехватки талантов поставщики дифференцируются через low-code конфигурацию, встроенные шаблоны лучших практик и тесные коннекторы ERP/CRM, которые снижают риски сложных развертываний. Конкурентное преимущество зависит от широты платформы: комплексы, которые объединяют управление проектами, ресурсами, выставление счетов и аналитику в одном рабочем пространстве, захватывают большее количество пользователей и стимулируют доходы от расширения.

Ключевые выводы отчета

- По типу развертывания облачные решения составили 69,3% доходной доли в 2024 году и прогнозируются к росту с CAGR 13,2% до 2030 года.

- По компонентам решения составили 61,6% доходов 2024 года, в то время как сегмент услуг прогнозируется к расширению с CAGR 13,7% до 2030 года.

- По размеру предприятий крупные предприятия внесли 59,8% доходов 2024 года, тогда как МСП планируется расти с CAGR 15,3% до 2030 года.

- По функциональным модулям управление проектами и ресурсами лидировало с долей 34,7% в 2024 году; бизнес-аналитика и отчетность развивается быстрее всего с CAGR 15,8% до 2030 года.

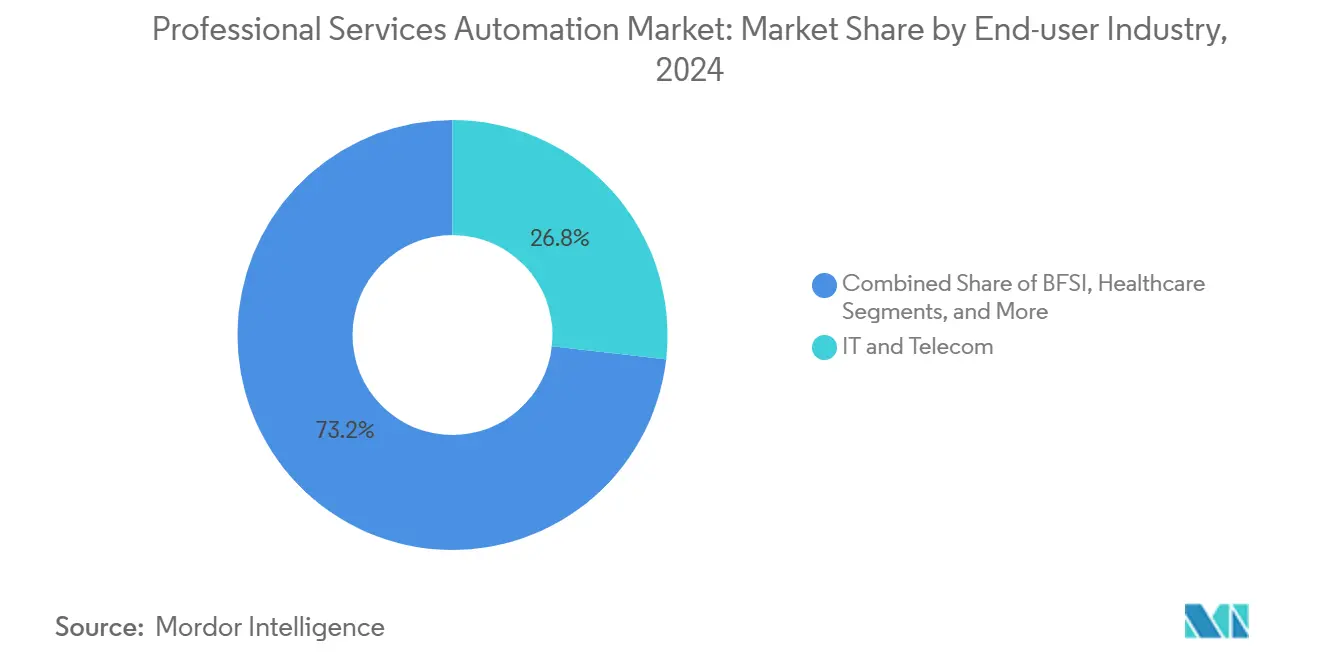

- По отраслям конечных пользователей ИТ и телекоммуникации удерживали 26,8% доходов 2024 года, в то время как консалтинг и консультационные услуги прогнозируются показать наивысший CAGR 14,1% до 2030 года.

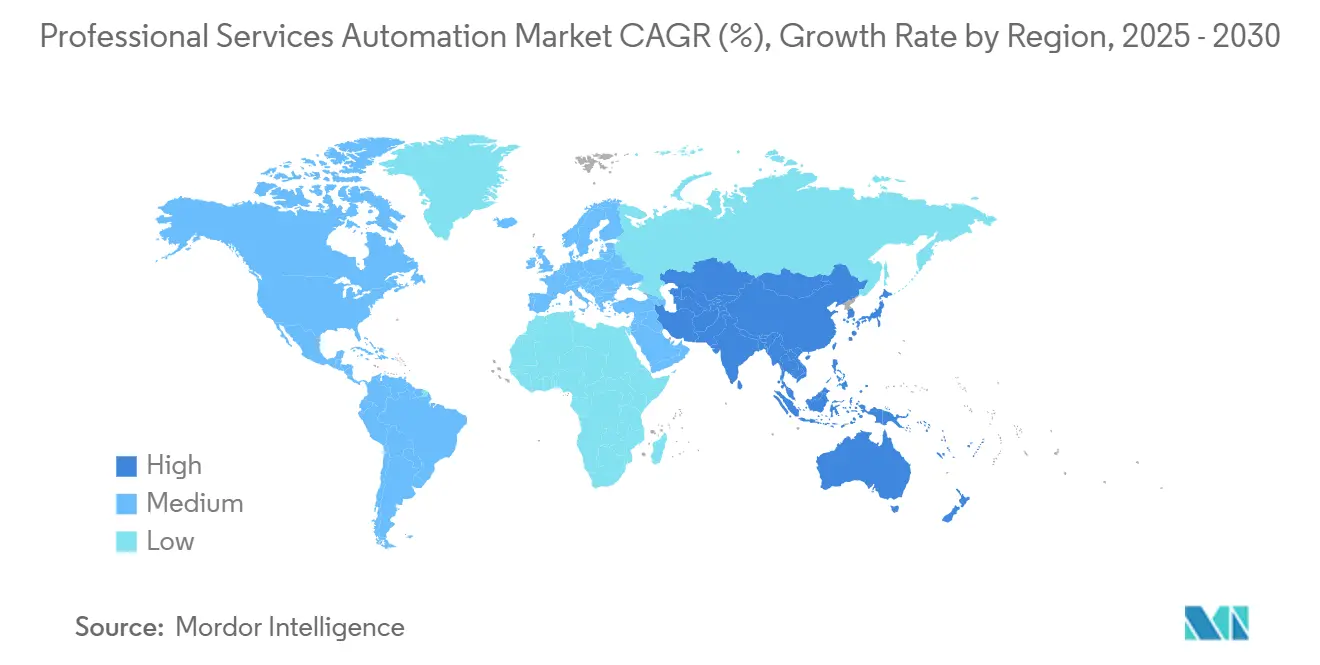

- По географии Северная Америка захватила 38,06% доходов 2024 года, но Азиатско-Тихоокеанский регион ожидается расширяться с CAGR 14,5% до 2030 года.

Глобальные тенденции и аналитика рынка автоматизации профессиональных услуг

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Принятие облачной PSA среди МСП | +2.8% | Глобально, концентрация в АТЭС и Европе | Средний срок (2-4 года) |

| Стремление к видимости ресурсов и маржи в реальном времени | +2.1% | Северная Америка и ЕС, распространение на АТЭС | Краткосрочно (≤ 2 лет) |

| Импульс интеграции ERP/CRM | +1.9% | Глобально, под руководством Северной Америки | Средний срок (2-4 года) |

| Переход к сервисным моделям на основе результатов | +1.7% | Основные рынки Северной Америки и ЕС | Долгосрочно (≥ 4 лет) |

| Предиктивная аналитика укомплектования штатов на основе ИИ | +2.3% | Глобально, раннее принятие в Северной Америке | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Принятие облачной PSA среди МСП

Малые и средние предприятия стимулируют наиболее динамичный рост на рынке автоматизации профессиональных услуг, поскольку гранты на цифровизацию государственного сектора и простое подключение SaaS устраняют исторические инфраструктурные препятствия. Грант Singapore's Productivity Solutions возмещает до 50% подписных сборов, позволяя микро-фирмам получать доступ к возможностям, когда-то зарезервированным для глобальных консультационных компаний. [1]SCS CPA, "PSG for Xero | Claim Up to 50% Grant | Cloud Accounting," scs-cpa.com Формируется маховик рекомендаций, поскольку ранние победы демонстрируют прирост производительности, а подписочное ценообразование конвертирует первоначальные CAPEX в управляемые OPEX, предоставляя поставщикам повторяющиеся денежные потоки, которые финансируют скорость функций. Jana Small Finance Bank сократил время оборота на 65-70% после развертывания автоматизационного комплекса UiPath. Такие результаты подтверждают тезис о том, что даже 10-местная фирма может использовать оркестрацию корпоративного класса, изменяя конкурентное равенство в сегментах профессиональных услуг.

Стремление к видимости ресурсов и маржи в реальном времени

Макроэкономическая волатильность заставляет фирмы выявлять пробелы в использовании и утечки маржи в реальном времени, а не при квартальном обзоре. BeyondTrust повысил использование ресурсов на 20% после принятия Certinia PSA, сочетая детализированные матрицы навыков с живыми циклами обратной связи. Панели управления, которые выявляют перераспределенных инженеров или недофинансированные этапы, сдерживают превышения расходов до того, как они подорвут прибыльность. Поскольку все больше проектных команд работают в разных часовых поясах, мгновенные предупреждения о дисперсии позволяют менеджерам перепоследовательно выполнять задачи без нарушения временных окон доставки. Встроенные симуляторы ИИ тестируют на прочность сценарии ресурсов, обеспечивая, чтобы скидки по тарифной карте или изменения объема не разбавляли прогнозируемую валовую маржу.

Импульс интеграции ERP/CRM

Рынок автоматизации профессиональных услуг полагается на двунаправленный поток данных с основными финансовыми и клиентскими системами; иначе от проекта до денежных средств остается фрагментированным. ServiceNow и Oracle теперь передают записи между Workflow Data Fabric и Oracle Autonomous Database для синхронизации контрактов, затрат и счетов в режиме, близком к реальному времени. Когда данные о завершении этапов публикуются непосредственно в реестры признания доходов, задержка выставления счетов сокращается, а финансовые директора получают точное прогнозирование денежных потоков с нулевого дня. Однако разнородные унаследованные стеки толкают временные рамки внедрения, поскольку управление данными и перестройка процессов создают межфункциональные зависимости, которые меньшие фирмы иногда недооценивают.

Предиктивная аналитика укомплектования штатов на основе ИИ

Планирование ресурсов переходит от реактивного к упреждающему, поскольку поставщики внедряют контекстно-осознанные алгоритмы. Oracle NetSuite's SuiteProjects Pro оценивает исторические темпы сжигания и инвентарь навыков для предложения вариантов укомплектования штатов, которые максимизируют использование. [2]Oracle NetSuite, "NetSuite 2025.1 Features New Procurement Solution," netsuite.com Workday's Agent System of Record размещает агентов ИИ рядом с человеческими консультантами, обеспечивая гибридные команды, где боты решают повторяющиеся сопоставления, в то время как специалисты фокусируются на консультационных задачах. Эти достижения сокращают время скамейки, увеличивают оплачиваемые часы и выравнивают пути обучения с возникающим спросом-каждое укрепляет привязанность платформы.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Опасения конфиденциальности данных в мультитенантных облаках | -1.4% | ЕС (GDPR), распространение глобально | Краткосрочно (≤ 2 лет) |

| Сложность интеграции с унаследованными стеками | -1.8% | Глобально, остро на крупных предприятиях | Средний срок (2-4 года) |

| Нехватка талантов для внедрения PSA | -1.1% | Северная Америка и ЕС | Средний срок (2-4 года) |

| Консолидация поставщиков и риск привязки | -0.9% | Глобально, концентрированно в среднем рынке | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Опасения конфиденциальности данных в мультитенантных облаках

GDPR налагает строгие правила резидентства и согласия, которые усиливают проверку архитектур общих арендаторов, обрабатывающих клиентские записи, заметки проектов и табели учета рабочего времени сотрудников. Регулируемые консультационные практики теперь согласовывают дополнения к обработке данных, которые предусматривают ключи шифрования, региональное переключение при сбое и готовое к аудиту логирование. Хотя гиперскейловые облака хвастаются аттестациями SOC 2 и ISO-27001, некоторые клиенты все еще предпочитают одноарендаторские или суверенные зоны ЕС, задерживая чистые облачные миграции и незначительно ослабляя принятие рынка автоматизации профессиональных услуг в краткосрочной перспективе.

Сложность интеграции с унаследованными стеками

Десятилетние развертывания ERP часто лишены современных API, заставляя обходные пути промежуточного программного обеспечения, которые раздувают затраты проекта. Коллапс ERP Revlon выделил финансовый риск недооцененных интеграционных усилий. Проекты часто работают в двухпроцессных режимах-ручные электронные таблицы для зарплаты наряду с возникающими рабочими процессами PSA-до переключения, продлевая усталость от изменений. Нехватка специалистов, разбирающихся как в финансах эры COBOL, так и в современных схемах PSA, дополнительно напрягает временные рамки и повышает договорные ставки, умеряя в остальном надежную траекторию рынка автоматизации профессиональных услуг.

Сегментный анализ

По типу развертывания: ускоряется доминирование облака

Облачные развертывания представляли 69,3% размера рынка автоматизации профессиональных услуг в 2024 году и планируются расти с CAGR 13,2% до 2030 года, отражая решительный поворот от локальных пользовательских сборок. Автоматическое исправление, эластичные вычисления и подписочное ценообразование соответствуют реалиям распределенной рабочей силы и мандатам финансовых директоров перевести CAPEX в OPEX. Локальная PSA сохраняется в высоко регулируемых нишах, которые требуют резидентности данных за брандмауэром, но даже там гибридная смежность-аналитика или мобильный захват времени в облаке-набирает обороты. Поставщики платформ углубляют альянсы с AWS и Microsoft для использования глобальных зон доступности и общих ускорителей ИИ. Эти шаги сжимают циклы внедрения с кварталов до недель, расширяя общий адресуемый рынок автоматизации профессиональных услуг.

Традиционные поставщики, которые когда-то полагались на бессрочные лицензии, теперь создают поэтапные наборы инструментов миграции, предлагая утилиты миграции данных и варианты двойного запуска, которые ограничивают простои. Появляющиеся участники, рожденные в облаке, эксплуатируют эту инерцию, обещая развертывание с нулевым следом, биллинг на основе потребления и встроенные пошаговые руководства, подходящие для команд без специальной ИТ-поддержки. В результате принятие облачной PSA не только вытесняет унаследованные инструменты, но также может катализировать первичных покупателей PSA в развивающихся экономиках, расширяя след рынка автоматизации профессиональных услуг.

По компонентам: рост услуг отражает сложность внедрения

Хотя решения сохранили 61,6% доходов в 2024 году, сегмент услуг расширяется с CAGR 13,7%, отражая рост корпоративных развертываний, которые требуют реинжиниринга процессов, очистки данных и обучения пользователей. Каждый новый модуль ИИ или коннектор ERP создает нисходящую потребность в конфигурации, интеграции и структурах управления, и клиенты часто не имеют пропускной способности для самостоятельного управления этим уровнем. Системные интеграторы, следовательно, вырезают премиальные консультационные доходы, формируя дорожные карты, конфигурируя панели управления на основе ролей и поэтапно переключаясь.

Поскольку успешное принятие зависит от изменения поведения, специалисты по управлению изменениями организуют коммуникации, ролевые сессии и панели управления KPI, которые поддерживают импульс после запуска. Поставщики, такие как Thirdera, стали ранними двигателями, предоставляя ускорители Workflow Data Fabric для клиентов ServiceNow. [3]Thirdera, "Thirdera…Becomes First ServiceNow Partner to Bring Workflow Data Fabric to Market," thirdera.com Услуговый подъем усиливает среднюю стоимость контракта и поддерживает повторяющиеся расширенные бронирования, укрепляя долгосрочные отношения поставщик-клиент на рынке автоматизации профессиональных услуг.

По размеру предприятия: сегмент МСП стимулирует расширение рынка

Крупные предприятия командовали 59,8% доли рынка автоматизации профессиональных услуг в 2024 году, используя объемные скидки и сложную функциональность. Тем не менее МСП прокладывают путь с CAGR 15,3% до 2030 года, поскольку малосенсорное подключение, уровни оплаты по мере роста и государственные субсидии создают бесфрикционную взлетную полосу. Облачное обеспечение устраняет многонедельные закупки оборудования, в то время как мастера управляемой настройки сокращают время внедрения до дней, позволяя 30-человеческому креативному агентству отслеживать оплачиваемые часы и поставки с минимальными накладными расходами.

Государственный стимул усиливает это движение: Сингапур покрывает до 50% квалифицированных расходов на программное обеспечение, в то время как предстоящая схема Digital MSME Индии выделяет бюджет на инструменты производительности. Поставщики отвечают стартовыми изданиями, которые объединяют основное управление проектами, захват времени и выставление счетов, затем продают аналитику ИИ и клиентские порталы по мере масштабирования фирм. Эта стратегия land-and-expand увеличивает восходящую воронку рынка автоматизации профессиональных услуг, обеспечивая будущие корпоративные конверсии.

По отраслям конечных пользователей: лидерство ИТ и телекоммуникаций с ускорением консалтинга

ИТ и телекоммуникации внесли 26,8% доходов в 2024 году, капитализируя на врожденной технической грамотности и проектно-центричных моделях доставки. Внедрения часто интегрируют agile sprint доски, метрики DevOps и отслеживание затрат в реальном времени. Консалтинг и консультационные услуги, однако, является самым быстрым растущим с CAGR 14,1%, стимулируемым настойчивостью клиентов на прозрачном объеме, сборах, привязанных к KPI, и аудируемых поставках. Фирмы встраивают панели управления PSA в клиентские порталы для выявления прогресса этапов, сжигания ресурсов и воздействий запросов изменений, укрепляя доверие.

BFSI ускоряет принятие для автоматизации строгих рабочих потоков соответствия: First Citizens Bank автоматизировал 23 процесса через Pega RPA, вырезав существенные сбережения бэк-офиса. [4]Pega, "First Citizens Bank drives seamless automation with Pega RPA," pega.com Здравоохранение, юридические и AEC секторы аналогично сходятся на PSA для следа авторитета, готовности к аудиту и междисциплинарного планирования, демонстрируя универсальность в вертикалях профессиональных услуг. Каждая вертикализация порождает предконфигурированные шаблоны, расширяя рынок автоматизации профессиональных услуг в нюансированные отраслевые рабочие процессы.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По функциональным модулям: рост аналитики сигнализирует об интеллектуальном сдвиге

Управление проектами и ресурсами владело 34,7% размера рынка автоматизации профессиональных услуг в 2024 году, но бизнес-аналитика и отчетность растет с CAGR 15,8%. Обнаружение финансовых исключений, прогнозирование на основе драйверов и интерфейсы естественно-языкового запроса превращают статические отчеты в двигатели диалоговых инсайтов. Oracle NetSuite теперь вставляет генеративные подсказки ИИ в свою поисковую строку, чтобы проектные менеджеры могли спросить: 'Где приземлится валовая маржа в этом квартале, если использование упадет на 3%?'. Такие возможности стимулируют расширение мест за пределы проектных контроллеров к финансовым, HR и продажным персонам.

Время и расходы, выставление счетов и управление знаниями остаются основополагающими, но планировщики сценариев на основе ИИ, тепловые карты мощностей и автоматизированные генераторы технических заданий переопределяют стратегическую ценность. Поставщики, которые приоритизируют открытые API аналитики, объяснимость модели и межплатформенные коннекторы, повышают свою дифференциацию, способствуя маховику роста, который укрепляет обновления подписок и upsell на рынке автоматизации профессиональных услуг.

Географический анализ

Северная Америка внесла 38,06% размера рынка автоматизации профессиональных услуг в 2024 году, закрепленная зрелыми экосистемами ИТ-консалтинга, контролями Sarbanes-Oxley и ранними пилотными бюджетами ИИ. Близость штаб-квартир предоставляет многим поставщикам живые циклы обратной связи и дизайн-партнерские взаимодействия, которые ускоряют развертывания функций. Ранние последователи теперь прогрессируют от департаментских пилотов к корпоративным консолидациям, фокусируясь на оптимизации использования, продвинутом моделировании прибыльности и генерации предложений с помощью ИИ. Хотя насыщение умеряет объемный рост, кросс-продажи в аналитику, мобильные расходы и рынки талантов поддерживают рост доходов.

Азиатско-Тихоокеанский регион на пути к самому быстрому CAGR 14,5%, поддерживаемый государственными грантами, растущим давлением зарплат и яркой базой разработчиков SaaS. Япония увидела 157% всплеск запросов электронных контрактов в 2024 году, сигнализируя о широком импульсе цифровизации. SaaS-фирмы Индии нацелены на 8% глобальную долю к 2028 году, переводя в двойное участие в роли как покупателей, так и строителей возможностей PSA. Singapore's Productivity Solutions Grant и фокус Австралии на производительности ИИ дополнительно энергизируют региональный трубопровод. Поставщики локализуют налоговые, соответствие и языковые пакеты для захвата этих разнообразных микро-рынков.

Европа предлагает стабильное принятие, умеряемое тревогами GDPR. Многие консультационные практики преследуют частные облачные или суверенные развертывания ЕС, удлиняя продажи, но увеличивая размер сделки, как только препятствия закупок очищаются. Инвестиция Workday в размере 550 млн фунтов стерлингов в Великобританию включает местные регионы AWS и программы ученичества, ослабляя страхи резидентности данных и нехватки талантов. Мандаты отчетности ESG также катализируют улучшения PSA, которые захватывают углеродное воздействие и метрики разнообразия, позиционируя рынок автоматизации профессиональных услуг как активатор регуляторного соответствия. Тем временем Ближний Восток и Африка начинают развертывать PSA для надзора мегапроектов-думайте строительства умных городов и развертывания инфраструктуры-хотя пробелы в подключении и редкие административные таланты замедляют массовое принятие.

Конкурентная среда

Рынок автоматизации профессиональных услуг проявляет умеренную фрагментацию: смесь действующих комплексов, лучших в породе челленджеров и горизонтальных поставщиков ERP, накладывающих модули PSA поверх финансовых ядер. ConnectWise и Kaseya сохраняют лояльные MSP-следы, но облачно-нативные соперники, такие как NinjaOne и HaloPSA, ухаживают за покупателями среднего рынка через интуитивный UX и быстрые рабочие процессы подключения. Паритет функций сужается, заставляя действующих лиц объединять ИИ, безопасность и расширения клиентского портала.

Стратегические M&A переформируют позиционирование. ServiceNow согласился приобрести Moveworks за 2,85 млрд долл. США для встраивания разговорного ИИ и поиска в свой рабочий стек. Oracle, SAP и Microsoft расширяют смежные возможности, а не преследуют прямые поглощения PSA, предпочитая предварительно построенные коннекторы и совместные продажные движения. Эта кооперативно-конкурентная динамика порождает совместные дорожные карты инноваций-AWS вносит генеративные модели в набор Now Assist от ServiceNow, в то время как Microsoft выявляет инсайты PSA внутри чата Teams.

Возможности белого пространства процветают в вертикальной PSA (право, аудит, архитектура) и ассистентах ИИ-первых, которые составляют технические задания или предсказывают риск расширения объема. Поставщики выигрывают долю, выставляя открытые API, предлагая ценообразование на основе использования и культивируя партнерские рынки, которые краудсорсят интеграции. Корпоративные покупатели повышают жизнеспособность поставщика, ясность дорожной карты и условия владения данными в скоринге RFP, заставляя поставщиков публиковать прозрачные хартии управления. По мере возникновения регулирования ИИ доверительные слои-происхождение модели, аудиторские следы, смягчение предвзятости-будут отделять соперников от претендентов на рынке автоматизации профессиональных услуг.

Лидеры отрасли автоматизации профессиональных услуг

-

Autotask Corporation

-

Kantata (Mavenlink + Kimble Apps)

-

Clarizen Inc.

-

Deltek Inc.

-

Certinia (FinancialForce.com, Inc.)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Workday запустил AI Agent Partner Network и Agent Gateway с партнерами, такими как Accenture и AWS, расширяя свою гибридную рабочую платформу.

- Апрель 2025: Oracle NetSuite развернул SuiteProcurement и улучшенный Bill Capture в релизе 2025.1, добавив повествовательную отчетность на основе ИИ.

- Март 2025: ServiceNow подтвердил приобретение Moveworks за 2,85 млрд долл. США для углубления агентного ИИ и функциональности корпоративного поиска.

- Февраль 2025: Workday представил свою Agent System of Record для управления агентами ИИ наряду с человеческими работниками, запланированную к выпуску позже в 2025 году.

- Январь 2025: IFS сообщил о рекордных результатах 2024 года с ежегодными повторяющимися доходами, превышающими 1 млрд евро (1,13 млрд долл. США), стимулируемыми спросом на промышленный ИИ.

Объем глобального отчета о рынке автоматизации профессиональных услуг

Автоматизация профессиональных услуг используется для стандартизации бизнес-процессов и предоставления отчетов, инсайтов и контроля ресурсов и проектов. Ценность таких систем позволяет анализировать и обмениваться критической информацией в организациях для более проницательного и своевременного принятия решений. Эти системы являются полными бизнес-решениями и включают разнообразные возможности, включая управление проектами, выставление счетов, управление счетами-фактурами, отслеживание времени, управление расходами и распределение ресурсов.

Рынок автоматизации профессиональных услуг сегментирован по типу развертывания (локально, облако), типу (решения (выставление счетов и счета-фактуры, управление проектами, управление расходами), услуги), конечному пользователю (BFSI, архитектура, инжиниринг и строительство, юридические услуги, здравоохранение) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир). Размеры рынка и прогнозы предоставляются в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Облако |

| Локально |

| Решения |

| Услуги |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| ИТ и телекоммуникации |

| BFSI |

| Архитектура, инжиниринг и строительство |

| Здравоохранение |

| Юридические услуги |

| Консалтинг и консультационные услуги |

| Другие отрасли конечных пользователей |

| Управление проектами и ресурсами |

| Выставление счетов и счетов-фактур |

| Отслеживание времени и расходов |

| Бизнес-аналитика и отчетность |

| Другие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Малайзия | ||

| Сингапур | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| По типу развертывания | Облако | ||

| Локально | |||

| По компонентам | Решения | ||

| Услуги | |||

| По размеру предприятия | Крупные предприятия | ||

| Малые и средние предприятия (МСП) | |||

| По отраслям конечных пользователей | ИТ и телекоммуникации | ||

| BFSI | |||

| Архитектура, инжиниринг и строительство | |||

| Здравоохранение | |||

| Юридические услуги | |||

| Консалтинг и консультационные услуги | |||

| Другие отрасли конечных пользователей | |||

| По функциональным модулям | Управление проектами и ресурсами | ||

| Выставление счетов и счетов-фактур | |||

| Отслеживание времени и расходов | |||

| Бизнес-аналитика и отчетность | |||

| Другие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Чили | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Малайзия | |||

| Сингапур | |||

| Австралия | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Что стимулирует двузначный рост на рынке автоматизации профессиональных услуг?

Облачная доставка, аналитика на основе ИИ и переход к выставлению счетов на основе результатов коллективно стимулируют прогноз CAGR 11,32% до 2030 года.

Какая модель развертывания лидирует в отрасли автоматизации профессиональных услуг сегодня?

Облако удерживает 69,3% доли рынка благодаря более быстрым циклам внедрения и дружественным к OPEX подписочным условиям.

Насколько быстро расширяется сегмент МСП на рынке автоматизации профессиональных услуг?

МСП прогнозируются расти с CAGR 15,3% до 2030 года, поскольку субсидии и SaaS-ценообразование устраняют барьеры входа.

Какой функциональный модуль растет быстрее всего?

Бизнес-аналитика и отчетность продвигается с CAGR 15,8%, потому что фирмы хотят предиктивные инсайты помимо базового отслеживания проектов.

Почему Азиатско-Тихоокеанский регион рассматривается как наиболее привлекательная региональная возможность?

Государственные гранты на цифровизацию, растущие затраты на рабочую силу и расширяющаяся экосистема разработчиков SaaS толкают Азиатско-Тихоокеанский регион к прогнозу CAGR 14,5%.

Последнее обновление страницы: