Размер и доля рынка стволовых клеток Северной Америки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 7.60 Миллиардов долларов США |

| Размер Рынка (2030) | 12.31 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.13% CAGR |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка стволовых клеток Северной Америки от Mordor Intelligence

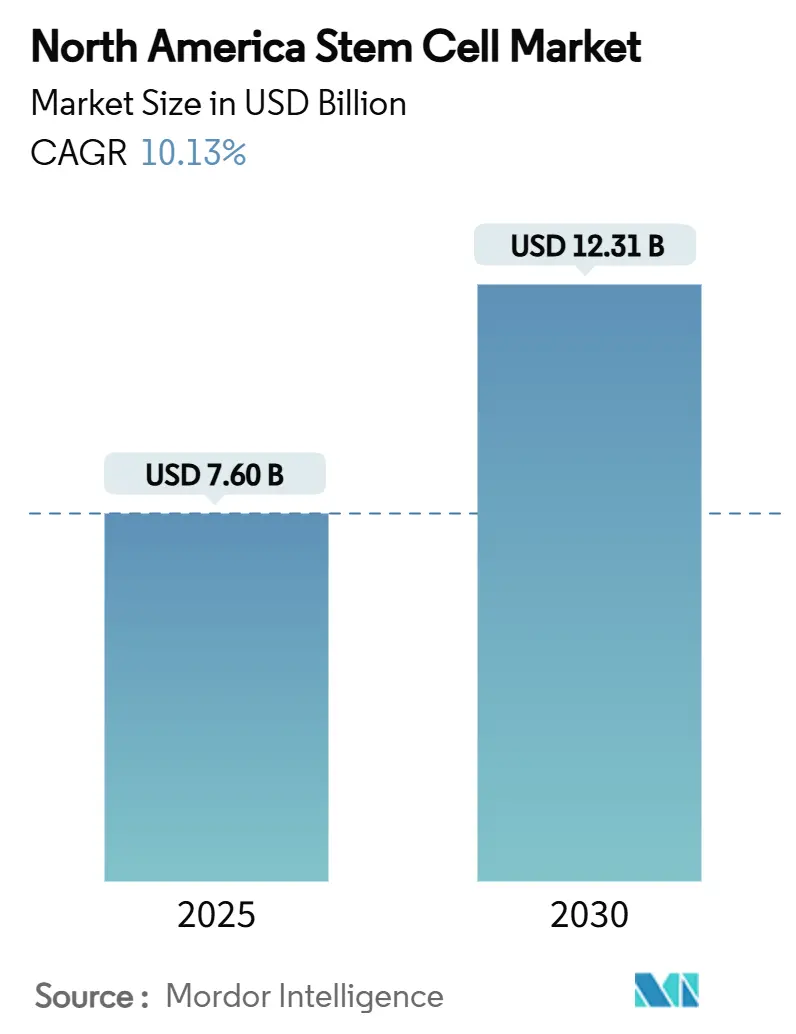

Размер рынка стволовых клеток Северной Америки оценивается в 7,60 млрд долларов США в 2025 году и, как ожидается, достигнет 12,31 млрд долларов США к 2030 году при среднегодовом темпе роста 10,13% в течение прогнозного периода (2025-2030). Решающее сочетание ускоренных путей FDA, глубокой ликвидности частного капитала и производственных центров при больницах продвигает рынок стволовых клеток Северной Америки к устойчивому двузначному росту. Обозначения Fast-track и Regenerative Medicine Advanced Therapy (RMAT) сокращают сроки разработки, в то время как гранты Пентагона и Управления по делам ветеранов переносят инновации с полей сражений в условия гражданского здравоохранения, дополнительно расширяя адресуемый пул пациентов. Параллельно корпоративные цели декарбонизации направляют капитал в сторону 'зеленой биообработки', предоставляя первопроходцам преимущества в стоимости и брендинге. В совокупности эти силы со стороны спроса и предложения укрепляют позиции региона как глобального испытательного полигона для регенеративных терапий нового поколения.

Ключевые выводы отчета

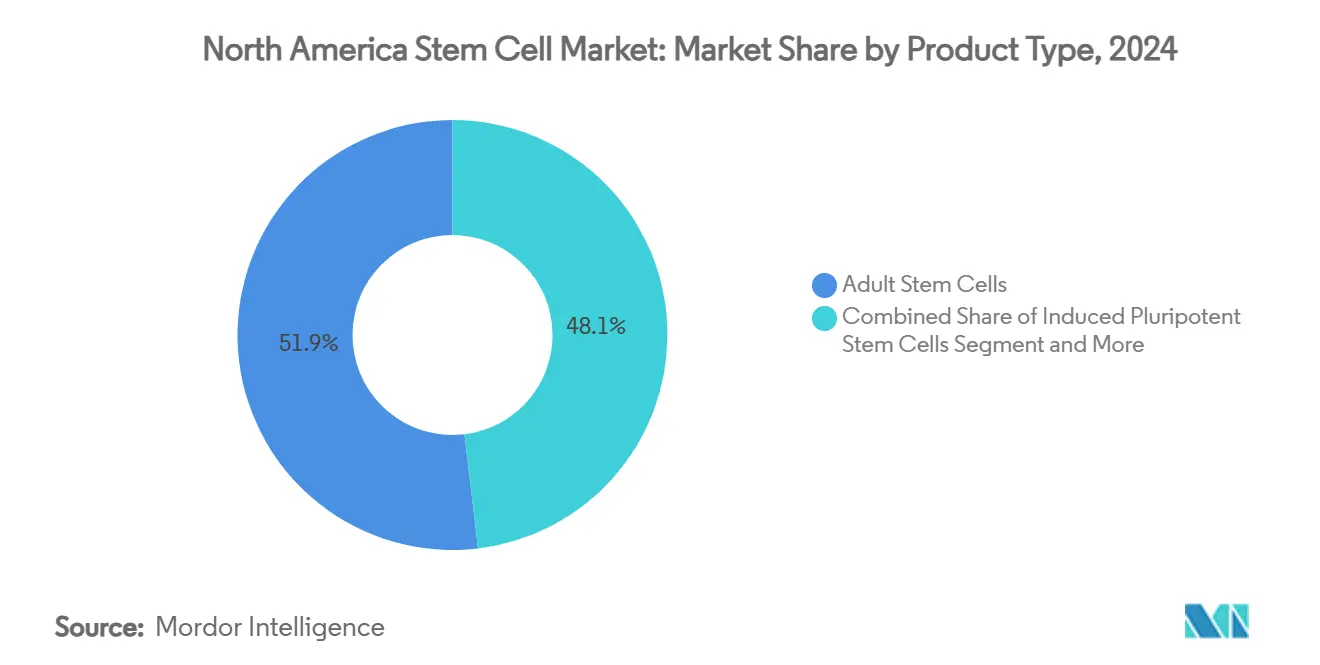

- По типу продукта взрослые стволовые клетки занимали 51,86% доли рынка стволовых клеток Северной Америки в 2024 году; прогнозируется, что индуцированные плюрипотентные стволовые клетки (iPSCs) будут расширяться со среднегодовым темпом роста 9,86% до 2030 года.

- По применению ортопедические процедуры захватили 25,12% доли выручки в 2024 году, тогда как прогнозируется, что неврологические расстройства будут ускоряться со среднегодовым темпом роста 11,56% до 2030 года.

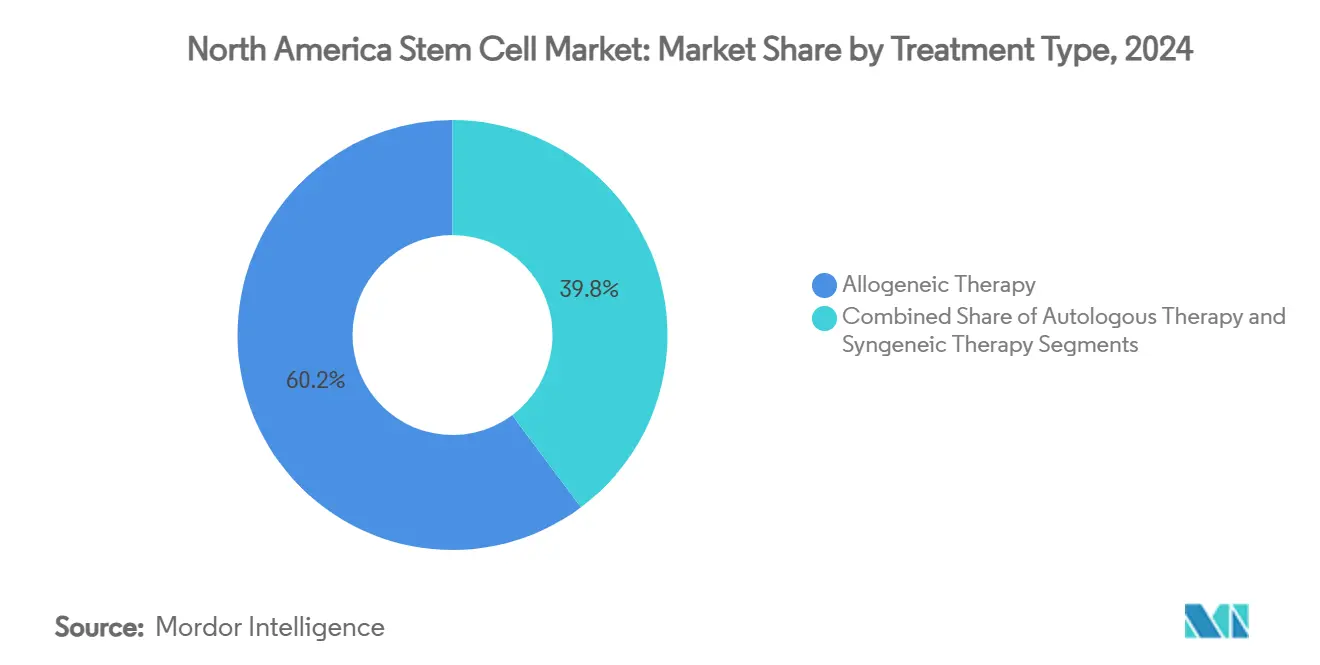

- По типу лечения аллогенная терапия командовала 60,16% доли размера рынка стволовых клеток Северной Америки в 2024 году; аутологичная терапия продвигается со среднегодовым темпом роста 11,96% за период 2025-2030.

- По конечному пользователю академические и исследовательские институты составляли 36,34% доли в 2024 году, в то время как биофармацевтические и биотехнологические компании готовы расти со среднегодовым темпом роста 12,23% до 2030 года.

- По географии Соединенные Штаты лидировали с 88,16% доли выручки в 2024 году; прогнозируется, что Канада покажет самый быстрый среднегодовой темп роста 12,08% в течение прогнозного периода.

Тенденции и аналитика рынка стволовых клеток Северной Америки

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ускоренные обозначения FDA Fast-Track и RMAT | +1.8% | США с распространением на Канаду | Краткосрочный (≤ 2 лет) |

| Всплеск финансирования частным капиталом готовых MSC-платформ | +1.5% | Северная Америка, сосредоточено в биотехнологических центрах | Среднесрочный (2-4 года) |

| Расширение центров стволовых клеток при больницах по всей территории США | +1.2% | США, региональные больничные сети | Среднесрочный (2-4 года) |

| Интеграция CRISPR с пайплайнами iPSC | +1.4% | Северная Америка с концентрацией НИОКР в крупных городах | Долгосрочный (≥ 4 лет) |

| Гранты Пентагона и VA для программ регенерации военных травм | +0.9% | США, военно-медицинские центры | Краткосрочный (≤ 2 лет) |

| Корпоративные политики декарбонизации, стимулирующие спрос на 'зеленую биообработку' | +0.7% | Северная Америка, регионы с интенсивным производством | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ускоренные обозначения FDA Fast-Track и RMAT

Расширенный мандат RMAT изменил направление рынка стволовых клеток Северной Америки, сократив исторические сроки разработки вдвое. Одобрение реместемцел-L для детской реакции 'трансплантат против хозяина' подтвердило эффективность мезенхимальных стволовых клеток и воодушевило спонсоров подавать аналогичные заявки в неврологии и кардиологии.[1]Источник: American Association of Blood Banks, "FDA Approves First Cell Therapy for Rare Eye Disease," aabb.org Энцелто, первая инкапсулированная аллогенная генная терапия для редких глазных заболеваний, дополнительно показывает толерантность регуляторов к инновационным платформам доставки. По мере достижения консенсуса по анализам потенции отраслевые аналитики ожидают, что одобрения RMAT охватят как минимум 25 различных показаний к 2028 году, закрепляя рынок стволовых клеток Северной Америки как мировой регуляторный ориентир.

Всплеск финансирования частным капиталом готовых MSC-платформ

Раунды серии A и серии B, превышающие 20 млн долларов США, теперь регулярно нацелены на автоматизированные аллогенные производственные линии. Привлечение 22 млн долларов США компанией Kincell Bio, предназначенное исключительно для масштабирования многоцелевого производства мезенхимальных стромальных клеток (MSC), подчеркивает склонность инвесторов к платформам с потенциалом экономии от масштаба. При прогнозируемом снижении стоимости за дозу с 500 000 до 50 000 долларов США после созревания автоматизации, рынок стволовых клеток Северной Америки становится свидетелем гонки, движимой венчурным капиталом, по строительству первых вертикально интегрированных 'клеточных фабрик' региона.

Расширение центров стволовых клеток при больницах по всей территории США

Некоммерческие больничные системы интернализируют регенеративные рабочие процессы. Объект Cryo-Cell International в Дареме типичен для этой тенденции - объединяя прием пациентов, обработку клеток и клинические испытания под одной крышей. Каждый спутник снижает утечку направлений и сокращает время от вены до вены, предоставляя больницам преимущества сдерживания затрат при расширении доступа для населения на основе сообществ. Высшие медицинские учреждения принимают аналогичные центры, встраивая трансляционные исследования непосредственно в пути пациентов.

Интеграция CRISPR с пайплайнами iPSC

CRISPR-отредактированная линия iPSC от Century Therapeutics, предназначенная для уклонения от иммунного надзора хозяина, перешла в испытания фазы I после демонстрации стабильной эффективности нок-ина выше 80%. Параллельные усилия Северо-Восточного университета применяют алгоритмы машинного обучения для прогнозирования успеха редактирования и корректировок культуральной среды, снижая частоту отказов партий на оценочные 35%. Эти достижения сдвигают рынок стволовых клеток Северной Америки от ручных протоколов к цифрово контролируемому производству, согласовывая точную инженерию с регуляторной воспроизводимостью.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая себестоимость GMP-масштабного аллогенного производства | -2.1% | Северная Америка, регионы с интенсивным производством | Среднесрочный (2-4 года) |

| Лоскутные правила возмещения на уровне штатов | -1.6% | США, различия между штатами | Краткосрочный (≤ 2 лет) |

| Риск дефицита доноров в аутологичных цепочках поставок | -1.3% | Северная Америка, регионы, зависящие от донорских регистров | Долгосрочный (≥ 4 лет) |

| Опасения туморогенности, замедляющие одобрения плюрипотентных | -1.8% | Северная Америка, регионы регуляторного надзора | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая себестоимость GMP-масштабного аллогенного производства

Аллогенные терапии GMP-класса все еще стоят в 3-4 раза дороже традиционных биопрепаратов из-за интенсивного контроля качества и требований к квалифицированной рабочей силе.[2]Источник: BioProcess International Staff, "Automation of Cell Therapy Biomanufacturing," bioprocessintl.com Платформы автоматизации от Ori Biotech обещают экономию рабочей силы на 70%, однако капитальные затраты остаются непомерными для развивающихся фирм. Организации контрактной разработки и производства (CDMO) испытывают избыточные мощности в некоторых сегментах, сталкиваясь с дефицитом специализированных возможностей, создавая ценовую волатильность, которая влияет на общую экономику рынка.

Лоскутные правила возмещения на уровне штатов

Статут Флориды 2025 года, разрешающий лечение под наблюдением врача, не одобренное FDA, иллюстрирует фрагментированную среду возмещения. Расходящиеся критерии плательщиков между Anthem, Cigna и Medicare усложняют кодирование и претензии, заставляя поставщиков поддерживать многоуровневые протоколы выставления счетов. Неравномерное покрытие продлевает время до получения дохода и затуманивает видимость размера рынка, особенно для небольших клиник, которые закрепляют сельский спрос. Отсутствие стандартизированных критериев возмещения также ограничивает способность систем здравоохранения разрабатывать последовательные протоколы лечения, потенциально влияя на клинические результаты и анализы рентабельности

Сегментный анализ

По типу продукта: взрослые стволовые клетки удерживают лидерство по выручке, в то время как набирает обороты импульс iPSC

Взрослые стволовые клетки контролировали 51,86% рынка стволовых клеток Северной Америки в 2024 году, поддерживаемые десятилетиями данных по безопасности и упрощенным регуляторным прецедентом. Их укоренившееся клиническое использование в ортопедии, гематологии и аутоиммунных расстройствах обеспечивает повторяющийся спрос, однако ограничения масштабируемости остаются для показаний большого объема. Индуцированные плюрипотентные аналоги, хотя и меньше сегодня, поднимаются со среднегодовым темпом роста 9,86%, поскольку интеграция CRISPR и биореакторы закрытой системы перестраивают экономику производства.

Ожидается, что оптимизация культур с помощью ИИ сократит сбои партий iPSC и сожмет затраты, позиционируя генно-отредактированные линии для широкого аллогенного развертывания в течение следующего десятилетия. Этические ограничения продолжают ограничивать человеческие эмбриональные клетки нишевыми исследовательскими программами, обеспечивая, что взрослые и iPSC-линии сформируют коммерческое ядро индустриального ландшафта стволовых клеток Северной Америки. Конкурентная динамика между этими типами продуктов все больше движется экономикой производства, а не чисто научными соображениями, при этом компании ищут оптимальный баланс между безопасностью, эффективностью и коммерческой жизнеспособностью.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: доминирование ортопедии сталкивается с неврологическим подъемом

Ортопедические процедуры представляли 25,12% выручки 2024 года, используя хорошо установленные внутрисуставные и спинальные применения, которые согласуются с знакомостью хирургов и путями возмещения.[3]Источник: International Journal of Spine Surgery Researchers, "Regenerative Options for Degenerative Disc Disease," ijssurgery.com Однако прогнозируется, что неврологические показания покажут среднегодовой темп роста 11,56%, поскольку испытания первые на человеке для болезни Паркинсона, травмы спинного мозга и рассеянного склероза подтверждают длительные функциональные улучшения.

Устойчивое финансирование Министерства обороны для черепно-мозговых травм и травм нервов ускоряет трансляционные пайплайны, укрепляя доверие среди гражданских плательщиков. Онкология, сердечно-сосудистые и сегменты ухода за ранами предоставляют вспомогательный потенциал роста, но потребуют продолжающихся улучшений выхода процесса для сдерживания опасений себестоимости продукции по всему рынку стволовых клеток Северной Америки. Ландшафт применений все больше движется неудовлетворенной медицинской потребностью, а не технической осуществимостью, при этом компании фокусируются на состояниях, где стволовые клетки могут предоставить уникальные терапевтические преимущества, недоступные через традиционные фармацевтические препараты.

По типу лечения: масштаб аллогенного встречается с персонализацией аутологичного

Аллогенные терапии обеспечили 60,16% доли размера рынка стволовых клеток Северной Америки в 2024 году, поскольку одна донорская партия может лечить сотни пациентов, оптимизируя утилизацию объектов. Тем не менее, среднегодовой темп роста аутологичной терапии 11,96% подчеркивает, как достижения в мобилизации доноров и системы точки оказания помощи делают возможными интервенции в тот же день, сокращая логистические накладные расходы.

Гибридные концепции 'персонализированного готового к использованию' - универсальные донорские клетки, разработанные для уклонения от иммунитета хозяина - находятся под оценкой, обещая объединить аллогенный масштаб с аутологичной безопасностью. Если подтвердится, они могли бы перенаправить долю в рамках рынка стволовых клеток Северной Америки к 2030 году. Компании преследуют гибридные подходы, которые объединяют преимущества масштабируемости аллогенного производства с преимуществами безопасности аутологичного лечения, потенциально создавая новые рыночные сегменты, которые соединяют традиционные категории лечения.

По конечному пользователю: академические учреждения лидируют, биофарма ускоряется

Академические и исследовательские институты захватили 36,34% доли в 2024 году, используя грантовое финансирование и инфраструктуру IRB для инициирования исследований первых на человеке. Больницы ускоренно отслеживают внутренние центры для удержания пациентов, в то время как банки пуповинной крови позиционируют себя как поставщики валидированных клеточных линий выше по течению.

Биофармацевтические и биотехнологические компании, расширяющиеся со среднегодовым темпом роста 12,23%, переходят от зависимости от лицензирования к внутренней коммерциализации. Их амбиции масштабирования - подпитываемые инъекциями частного капитала - переводятся в повышенный спрос на автоматизированные расходные материалы и аналитическое программное обеспечение, углубляя устойчивость цепочки поставок для более широкой индустрии стволовых клеток Северной Америки. Ландшафт конечных пользователей все больше характеризуется сотрудничеством, а не конкуренцией, при этом академические учреждения партнерствуют с биофармацевтическими компаниями для использования дополнительных сильных сторон в исследованиях и коммерциализации.

Географический анализ

Соединенные Штаты составляли 88,16% выручки 2024 года и остаются регуляторным и производственным ядром рынка стволовых клеток Северной Америки. Обозначения RMAT, плюс эффект кластеризации в Бостоне и области Залива, закрепляют притоки капитала и талантов. Разрешительное законодательство Флориды 2025 года катализирует новую когорту клиник, принадлежащих врачам, хотя и со смешанным принятием плательщиков.

Канада, прогнозируемая к регистрации среднегодового темпа роста 12,08%, получает выгоду от федерального вливания в 30 млн канадских долларов для расширения завода STEMCELL Technologies в Ванкувере, укрепляя отечественные мощности GMP и привлекая сотрудничества клинических испытаний США. Общенациональное единоплательщиковое медицинское покрытие может упростить возмещение после достижения порогов клинической эффективности, позиционируя Канаду как высокорастущее дополнение в рамках рынка стволовых клеток Северной Америки.

Доля Мексики скромна, но растет на медицинском туризме; однако регуляторная непрозрачность и неравномерная аккредитация объектов сдерживают краткосрочную экспансию. Трансграничный обмен знаниями и производственные партнерства предполагают поэтапную гармонизацию в течение следующих пяти лет, укрепляя континентальную безопасность поставок для рынка стволовых клеток Северной Америки.

Конкурентный ландшафт

Thermo Fisher Scientific и Merck KGaA доминируют в нишах оборудования, реагентов и контрактного производства, поставляя стандартизированные платформы, которые лежат в основе соответствия GMP. Между тем, фирмы, сфокусированные на терапии, такие как Mesoblast, Fate Therapeutics и Lineage Cell Therapeutics, продвигают поздние пайплайны по ортопедии, онкологии и неврологии. Покупка AstraZeneca EsoBiotec за 425 млн долларов США иллюстрирует аппетит большой фармы к дополнительным знаниям клеточной терапии.

Специалисты по автоматизации, такие как Cellares и Ori Biotech, ставят свою ценность на готовые производственные комплексы, способные к экономии рабочей силы на 70%, устанавливая новые базовые показатели затрат и интенсифицируя ценовую конкуренцию на рынке стволовых клеток Северной Америки. Партнерства 'зеленой биообработки', движимые ESG, между Cytiva и Cellular Origins предоставляют преимущества первопроходцев среди покупателей, стремящихся сократить углеродные следы на 25%.

Дизрапторы, интегрирующие редактирование CRISPR с аллогенными линиями iPSC, такие как Century Therapeutics, могут перерисовать конкурентные границы, объединяя масштабируемость с иммунным уклонением. Если универсальные донорские конструкты достигнут успеха поворотных испытаний, действующие аутологичные платформы могут столкнуться с ускоренным устареванием, повышая стратегический стимул для совместных предприятий и технологического лицензирования в рамках рынка стволовых клеток Северной Америки.

Лидеры индустрии стволовых клеток Северной Америки

-

Becton, Dickinson and Company

-

Thermo Fisher Scientific

-

Lineage Cell Therapeutics, Inc.,

-

Merck KGaA (Sigma Aldrich)

-

Bristol-Myers Squibb Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Апрель 2025: Фонд исследований стволовых клеток Мэриленда присудил 18 млн долларов США ранним регенеративным проектам.

- Март 2025: RegeneCyte получила одобрение FDA для своей терапии стволовыми клетками из пуповинной крови, отмечая веху для перинатальных применений стволовых клеток.

- Июль 2024: Правительство Канады инвестировало 22,5 млн долларов США для расширения биопроизводственного объекта STEMCELL Technologies в Британской Колумбии, ожидается создание более 1000 рабочих мест.

Область отчета по рынку стволовых клеток Северной Америки

Согласно области отчета, стволовые клетки представляют собой биологические клетки, которые могут дифференцироваться в другие типы клеток. Кроме того, различные типы стволовых клеток используются в терапевтических целях. С множественными применениями на клиническом этапе для различных заболеваний, они интенсивно изучаются большим количеством биофармацевтических компаний в последнее время. Рынок стволовых клеток Северной Америки сегментирован по типу продукта (взрослые стволовые клетки, человеческие эмбриональные клетки, плюрипотентные стволовые клетки и другие типы продуктов), применению (неврологические расстройства, ортопедические процедуры, онкологические расстройства, травмы и раны, сердечно-сосудистые расстройства и другие применения), типу лечения (аллогенная терапия стволовыми клетками, аутологичная терапия стволовыми клетками и сингенная терапия стволовыми клетками) и географии. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Взрослые стволовые клетки |

| Индуцированные плюрипотентные стволовые клетки |

| Человеческие эмбриональные стволовые клетки |

| Другие типы продуктов |

| Неврологические расстройства |

| Ортопедические процедуры |

| Онкологические расстройства |

| Сердечно-сосудистые расстройства |

| Травмы и раны |

| Другие применения |

| Аллогенная терапия |

| Аутологичная терапия |

| Сингенная терапия |

| Больницы и специализированные клиники |

| Академические и исследовательские институты |

| Биофармацевтические и биотехнологические компании |

| Банки стволовых клеток |

| Другие конечные пользователи |

| Соединенные Штаты |

| Канада |

| Мексика |

| По типу продукта | Взрослые стволовые клетки |

| Индуцированные плюрипотентные стволовые клетки | |

| Человеческие эмбриональные стволовые клетки | |

| Другие типы продуктов | |

| По применению | Неврологические расстройства |

| Ортопедические процедуры | |

| Онкологические расстройства | |

| Сердечно-сосудистые расстройства | |

| Травмы и раны | |

| Другие применения | |

| По типу лечения | Аллогенная терапия |

| Аутологичная терапия | |

| Сингенная терапия | |

| По конечному пользователю | Больницы и специализированные клиники |

| Академические и исследовательские институты | |

| Биофармацевтические и биотехнологические компании | |

| Банки стволовых клеток | |

| Другие конечные пользователи | |

| По географии | Соединенные Штаты |

| Канада | |

| Мексика |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка стволовых клеток Северной Америки?

Размер рынка стволовых клеток Северной Америки составляет 7,60 млрд долларов США в 2025 году.

Какой среднегодовой темп роста ожидается для рынка до 2030 года?

Прогнозируется, что рынок будет расти со среднегодовым темпом роста 10,13% между 2025 и 2030 годами.

Какой тип продукта доминирует по выручке?

Взрослые стволовые клетки лидируют с долей рынка 51,86% благодаря их давней репутации безопасности.

Почему неврологические применения набирают обороты?

Прорывные испытания при болезни Паркинсона и травме спинного мозга движут среднегодовым темпом роста 11,56% в неврологических сегментах.

Как платформы автоматизации влияют на производственные затраты?

Решения от таких компаний, как Cellares, могут сократить расходы на рабочую силу до 70%, снижая цены за дозу и ускоряя масштабирование.

Какая география показывает самый быстрый рост?

Ожидается, что Канада зарегистрирует среднегодовой темп роста 12,08%, поддерживаемый федеральными инвестициями в биопроизводственную инфраструктуру.

Последнее обновление страницы: