Размер и доля рынка вспомогательных репродуктивных технологий (ВРТ)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

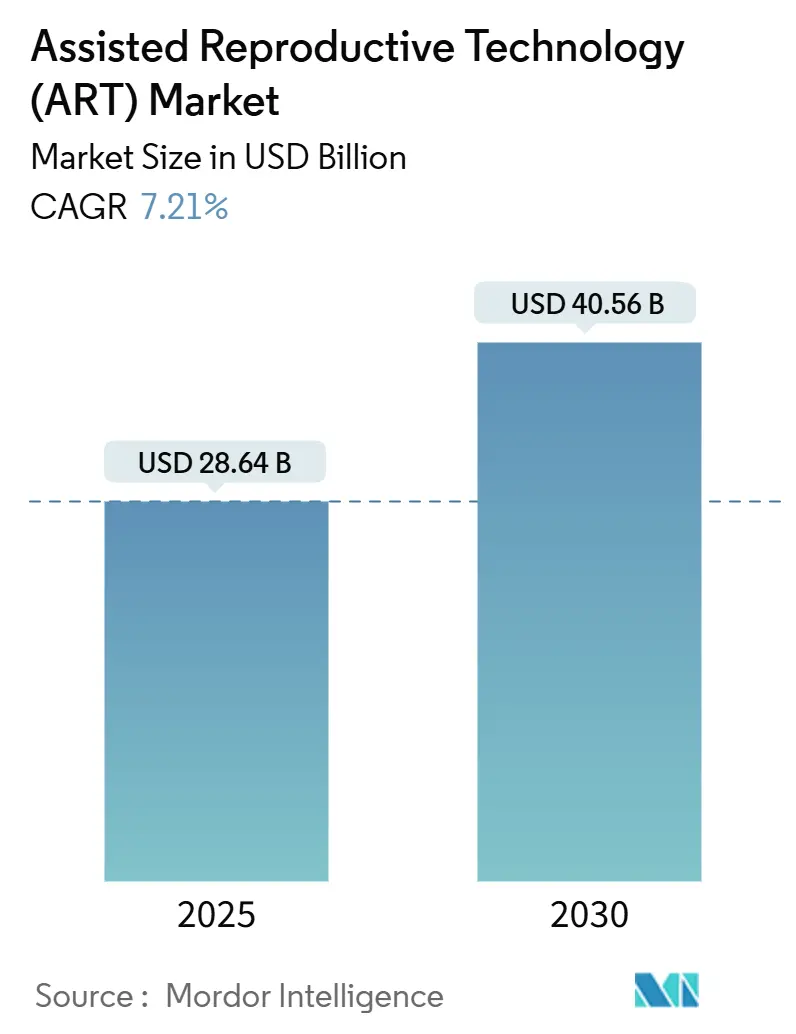

| Размер Рынка (2025) | 28.64 Миллиардов долларов США |

| Размер Рынка (2030) | 40.56 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.21% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка вспомогательных репродуктивных технологий (ВРТ) от Mordor Intelligence

Размер рынка вспомогательных репродуктивных технологий составил 28,64 млрд долларов США в 2025 году и прогнозируется к росту до 40,56 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 7,21%. Внедрение ускоряется по мере того, как искусственный интеллект (ИИ) достигает точности 70-97% в селекции эмбрионов, улучшая клинические решения при снижении нагрузки на лабораторию. Потоки частного капитала подчеркивают устойчивость сектора, что демонстрируется соглашением Astorg о покупке Hamilton Thorne с премией в 54%, сигнализируя о доверии к критически важным лабораторным платформам. Корпоративные льготы по лечению бесплодия теперь охватывают 40-42% работников США, расширяя пул платящих пациентов и стабилизируя доходы рынка вспомогательных репродуктивных технологий[1]SHRM Staff, "Employer-Provided Fertility Benefits Continue to Grow," shrm.org. По регионам, быстрое открытие клиник в Азиатско-Тихоокеанском регионе и поддержка политики фертильности в Китае обеспечивают самый быстрый рост, в то время как Европа готовится к Регламенту о веществах человеческого происхождения 2027 года, который гармонизирует стандарты качества через границы.

Основные выводы отчета

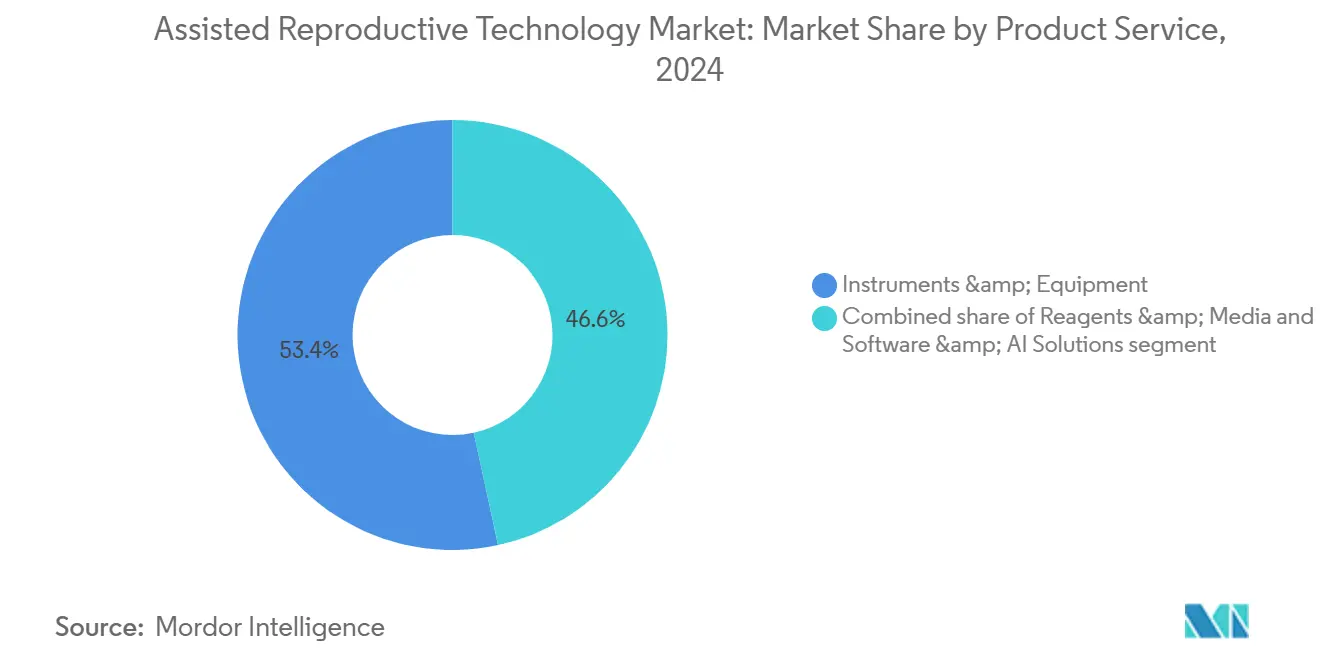

- По продукту и услуге, инструменты и оборудование лидировали с долей выручки 53,45% в 2024 году; программные и ИИ-решения планируется увеличить со среднегодовым темпом роста 9,65% до 2030 года.

- По технологии, экстракорпоральное оплодотворение держало 64,34% доли рынка вспомогательных репродуктивных технологий в 2024 году, в то время как замещение замороженного эмбриона прогнозируется к росту со среднегодовым темпом роста 9,57% до 2030 года.

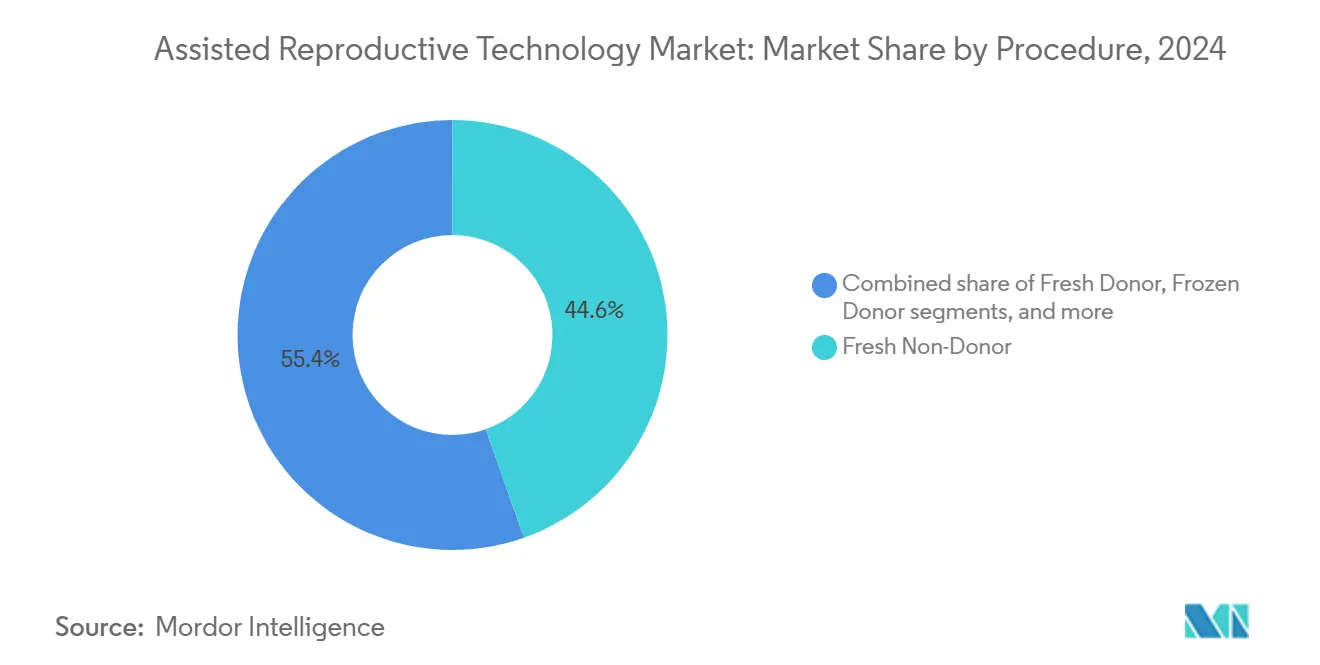

- По процедуре, свежие не-донорские циклы составили 44,67% размера рынка вспомогательных репродуктивных технологий в 2024 году; замороженные донорские циклы продвигаются со среднегодовым темпом роста 8,56% до 2030 года.

- По конечному пользователю, клиники репродуктологии захватили 78,54% выручки в 2024 году; больницы и хирургические центры растут быстрее всего со среднегодовым темпом роста 10,34% как интегрированные центры женского здоровья.

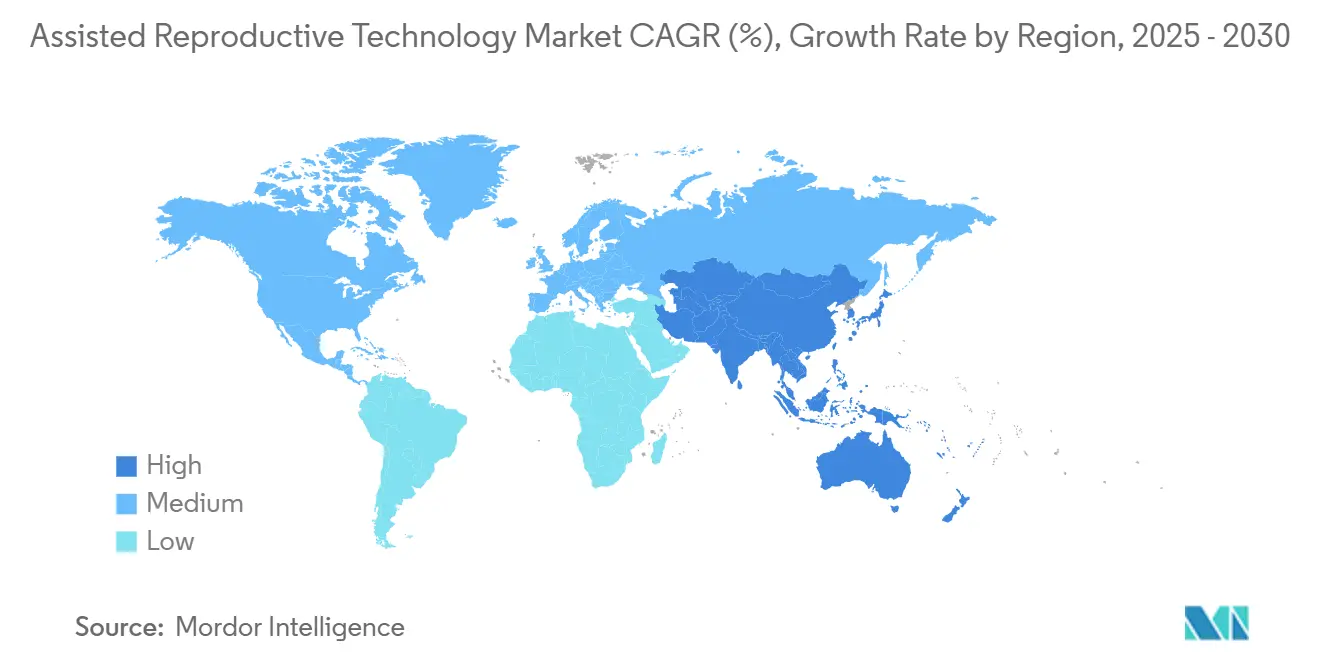

- По географии, Северная Америка командовала 45,43% размера рынка вспомогательных репродуктивных технологий в 2024 году, тогда как Азиатско-Тихоокеанский регион прогнозируется к среднегодовому темпу роста 8,65% между 2025 и 2030 годами.

Мировые тенденции и аналитика рынка вспомогательных репродуктивных технологий (ВРТ)

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост мирового уровня бесплодия | +1.2% | Азиатско-Тихоокеанский регион, Ближний Восток, глобальное распространение | Долгосрочный (≥ 4 лет) |

| Увеличение принятия процедур вспомогательной репродукции | +0.9% | Северная Америка, Европа → Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Быстрые технологические инновации в репродуктивной медицине | +1.8% | Северная Америка и Европа лидируют, глобальный охват | Краткосрочный (≤ 2 лет) |

| Рост трансграничных услуг фертильности | +0.7% | Европа и Азиатско-Тихоокеанские центры, притоки с Ближнего Востока | Среднесрочный (2-4 года) |

| Интеграция искусственного интеллекта в селекцию эмбрионов | +1.1% | Северная Америка, Европа, отдельные страны Азиатско-Тихоокеанского региона | Краткосрочный (≤ 2 лет) |

| Расширение корпоративных льгот по фертильности | +0.8% | Северная Америка, раннее внедрение в Европе | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост мирового уровня бесплодия

Женское бесплодие в Азиатско-Тихоокеанском регионе заметно выросло, при этом синдром поликистозных яичников (СПКЯ) называется основным фактором. Демографическое бесплодие в некоторых ближневосточных странах составляет 38,5%, что намного выше клинического уровня бесплодия 3,8%, указывая на большой скрытый спрос. Изменения образа жизни - городской стресс, диетические изменения, профессиональные токсины - далее подрывают репродуктивное здоровье во всех возрастных группах. Политики все чаще рассматривают бесплодие как проблему общественного здравоохранения, требующую системного вмешательства. Вместе эти факторы поддерживают долгосрочный объемный рост рынка вспомогательных репродуктивных технологий.

Увеличение принятия процедур вспомогательной репродукции

Организованные индийские клинические сети теперь захватывают 35-40% национальных циклов ЭКО - рост с нуля 10 лет назад - показывая снижение стигмы и консолидацию под брендами. Все члены ЕС финансируют ЭКО после того, как Польша восстановила возмещение в 2025 году, сигнализируя о пан-европейской поддержке. Американские компании продвигают льготы по фертильности для привлечения талантов; 66% сотрудников учитывают льготы по репродуктивному здоровью при принятии решений о работе. Видимость растет, поскольку ЛГБТКИ+ популяции, одинокие родители и защитники из числа знаменитостей нормализуют использование. Общественная открытость стимулирует приток пациентов и стабилизирует плательщиков на рынке вспомогательных репродуктивных технологий.

Быстрые технологические инновации в репродуктивной медицине

Первое в мире полностью автоматизированное рождение путем интрацитоплазматической инъекции сперматозоида (ИКСИ) произошло в 2025 году, подтвердив роботизированную точность. ИИ-модели, такие как BELA, предсказывают плоидность эмбрионов с точностью 70-80%, снижая зависимость от инвазивных тестов. Временные инкубаторы защищают постоянство культуры несмотря на смешанные доказательства живорождения. Fertilo от Gameto на основе iPSC, сейчас в третьей фазе испытаний, нацелено на сокращение гормональных инъекций на 80%. Эти инновации увеличивают показатели успеха и снижают стоимость за цикл, углубляя технологические конкурентные преимущества.

Рост трансграничных услуг фертильности

Примерно 25 000 пар теперь путешествуют каждый год для репродуктивной помощи, преследуя правовые, ценовые и качественные преимущества. Испания, Дания и Бельгия привлекают европейцев под либеральными законами и высокими лабораторными стандартами. Индия предлагает ЭКО за 2700 долларов США против 10 200 долларов США в Сингапуре, привлекая медицинских туристов, стремящихся к более низким счетам. Гармонизированные правила безопасности ЕС могут дополнительно упростить потоки пациентов к 2027 году. Однако различия в защите прав пациентов стимулируют призывы к глобальным рамкам аккредитации для защиты результатов и данных.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на лечение и ограниченное страховое покрытие | −1.4% | Развивающиеся рынки и США | Долгосрочный (≥ 4 лет) |

| Строгие и развивающиеся регулятивные рамки | −0.8% | Европа, Азиатско-Тихоокеанский регион → глобальные эффекты | Среднесрочный (2-4 года) |

| Этические и религиозные опасения относительно манипуляций с эмбрионами | −0.6% | Ближний Восток, Латинская Америка, части Азии | Долгосрочный (≥ 4 лет) |

| Клиническая вариабельность и неопределенные показатели успеха | −0.5% | Глобальный, акцентированный в новых или меньших клиниках | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на лечение и ограниченное страховое покрытие

ЭКО в США в среднем стоит 12 000-25 000 долларов США за цикл, при этом обычно требуется 2,5 цикла, толкая многие домохозяйства выше 30 000 долларов США расходов. Только 21 штат США требует частичного покрытия бесплодия, оставляя значительные пробелы. Почти 28% сотрудников, начинающих лечение, берут долги, непропорционально обременяя маргинализированные группы. На международном уровне стоимость циклов варьируется от 4000 евро во многих странах ЕС до более высоких уровней в развитой Азии, стимулируя исходящий медицинский туризм, который может фрагментировать последующий уход. Без более широкого возмещения стоимость остается крутейшим барьером для участия в рынке вспомогательных репродуктивных технологий.

Строгие и развивающиеся регулятивные рамки

Управление по продовольствию и медикаментам США поэтапно вводит надзор за лабораторно-разработанными тестами, увеличивая инвестиции в соблюдение требований для PGx и лабораторий скрининга эмбрионов[2]Federal Register, "Laboratory Developed Test Proposed Rule," federalregister.gov. Решение Алабамы 2024 года, считающее замороженные эмбрионы 'детьми', заставило клиники приостановить работу из-за проблем ответственности. Новый регламент SoHO в Европе устанавливает континентальные правила отслеживания, которые должны вступить в силу в 2027 году, требуя обширных обновлений документации. Различные законы об исследованиях эмбрионов в Азии создают препятствия для лицензирования экспорта. Усиленный надзор повышает затраты и может замедлить коммерческое развертывание прорывных платформ внутри рынка вспомогательных репродуктивных технологий.

Сегментный анализ

По продукту и услуге: интеграция программного обеспечения стимулирует эволюцию оборудования

Инструменты и оборудование генерировали 53,45% выручки 2024 года, подчеркивая зависимость лабораторий от высокостоимостных капитальных активов для инкубации, визуализации и микроманипуляции гамет. Программные и ИИ-решения будут расти со среднегодовым темпом роста 9,65% до 2030 года, поскольку клиники преследуют предиктивную аналитику, которая повышает шансы имплантации. Поставщики все чаще объединяют микроскопы с ИИ-алгоритмами - такими как EmbryoScope+ в паре с iDAScore - чтобы предложить интегрированный рабочий процесс поддержки решений. Пионеры автоматизации, включая Conceivable Life Sciences, развертывают AURA, первую полностью роботизированную лабораторию ЭКО, обрабатывающую 2000 циклов в год при резком сокращении персонала.

Повторяющиеся расходные материалы остаются ключевыми. Продажи культуральных сред отслеживают объем циклов, потому что каждое извлечение запускает новые партии, стабилизируя выручку даже во время спадов. Между тем, размер рынка вспомогательных репродуктивных технологий, связанный с сервисными контрактами лабораторий, расширяется, поскольку производители вводят модели подписки для непрерывных обновлений программного обеспечения и удаленной калибровки. Эти гибридные аппаратно-программные предложения углубляют затраты на переключение и создают более липкие денежные потоки, привлекая частный капитал.

Цифровизация также способствует сетям обмена данными, которые питают модели машинного обучения, расширяя разрывы в производительности между теми, кто внедряет, и отстающими. Клиники, использующие протоколы распределения ИИ, сообщили о 13,6% более высоких показателях успеха после приобретения сетями благодаря стандартизированным лучшим практикам. В 2025-2030 годах дорожные карты продуктов показывают четкий поворот от автономных инструментов к облачным экосистемам, которые монетизируют как одноразовые материалы, так и собственные наборы данных.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: достижения криоконсервации обеспечивают гибкость процедур

Экстракорпоральное оплодотворение сохранило технологическое первенство с долей 64,34% в 2024 году, выигрывая от десятилетий ноу-хау и широких возмещений. Однако элективные стратегии заморозки всего стимулируют среднегодовой темп роста 9,57% для циклов замещения замороженного эмбриона, которые позволяют хромосомный скрининг и гибкое планирование без гормонального стресса эндометрия. Клиники сообщают о меньшем количестве многоплодных беременностей после витрификации плюс протоколы переноса одного эмбриона - все более обязательная метрика качества.

Развивающаяся наука переформирует технологический стек. Методы индуцированных плюрипотентных стволовых клеток, демонстрируемые Fertilo, могли бы снизить воздействие овариальной стимуляции на 80%, при этом сжимая продолжительность лечения до трех дней. Исследования в области гаметогенеза in vitro намекают на лабораторно выращенные гаметы, которые могут открыть новые пути родительства для тяжелых мужских факторов или однополых пар. Пока искусственное осеменение сохраняется как опция меньшей сложности, но уступает долю вариантам ЭКО, поскольку плательщики признают более высокий общий успех на инвестицию.

Клиницисты все чаще подгоняют технологические пакеты - объединяя витрифицированные эмбрионы, PGT-A генетическое тестирование и ИИ-скоринг - к пациент-специфичным прогнозам, снижая риск выкидыша при оптимизации стоимости за живорождение. Эта персонализация далее увеличивает рынок вспомогательных репродуктивных технологий, поскольку более пожилые пациенты считают лечение жизнеспособным.

По процедуре: интеграция генетического тестирования переформирует протоколы лечения

Свежие не-донорские циклы держали 44,67% выручки в 2024 году, поскольку многие пациенты все еще пытаются немедленный перенос. Однако замороженные донорские процедуры, растущие на 8,56% среднегодового темпа роста, решают сниженный овариальный резерв и избежание наследственных заболеваний через донорские гаметы наряду с витрификацией. Широкое предимплантационное генетическое тестирование вызывает переход к заморозке всего, позволяя лабораториям проводить хромосомные анализы перед выбором эмбрионов.

Политические разработки расширяют право на участие. Департамент по делам ветеранов США теперь финансирует ЭКО для неженатых ветеранов и разрешает донорские гаметы, увеличивая пул кандидатов. ИИ-усиленные модели решений предсказывают пациент-специфичную вероятность живорождения, помогая клиникам выбирать среди типов процедур. Некоторые сети сообщают о >50% показателях беременности, когда алгоритмы направляют селекцию эмбрионов.

Этический надзор усиливается, но спрос на бесспорные донорские банки растет, особенно среди трансграничных пациентов, ищущих специфические фенотипические соответствия. Сложная логистика криобанков интегрирует радиочастотное отслеживание для поддержания соблюдения цепочки хранения через границы, укрепляя доверие к рынку вспомогательных репродуктивных технологий.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: интеграция больниц ускоряет расширение услуг

Клиники репродуктологии генерировали 78,54% выручки 2024 года благодаря специализированному персоналу и специально построенным лабораториям. Больницы и хирургические центры, однако, будут показывать среднегодовой темп роста 10,34% до 2030 года, поскольку интегрированные системы здравоохранения объединяют репродуктивную помощь с акушерством, онкологией и эндокринологией, захватывая пожизненную ценность пациента. Крупные сети устанавливают выделенные ЭКО-отделения, используя установленную инфраструктуру электронных медицинских записей для упрощения направлений.

Сетевое владение повышает производительность: приобретенные клиники показали 27,2% прироста объема циклов после интеграции. Больницы эмулируют этот масштаб, ведя переговоры по оптовым контрактам на реагенты и встраивая панели фертильности в платформы корпоративной аналитики. Криобанки и исследовательские институты продолжают нишевые роли - долгосрочное хранение и продвинутые исследования редактирования генома - но также становятся узлами данных, питающими ИИ-алгоритмы.

Ожидания пациентов относительно универсальных путешествий женского здоровья продвигают участие больниц. Страховые компании все чаще направляют пациентов в сетевые больницы, которые соответствуют метрикам качества, создавая тягу управляемой помощи. Эти сдвиги диверсифицируют каналы доходов индустрии вспомогательных репродуктивных технологий и снижают риск концентрации автономных клиник.

Географический анализ

Северная Америка контролировала 45,43% выручки 2024 года, поддерживаемая премиальным ценообразованием и растущими корпоративными льготами, которые поглощают высокие затраты на циклы. Размер рынка вспомогательных репродуктивных технологий в этом регионе также отражает продолжающиеся пилоты автоматизации и экосистему поставщиков программного обеспечения, сгруппированных вокруг биомедицинских коридоров. Расширение возмещения в США через корпоративные планы продолжает компенсировать неровные государственные мандаты, тогда как система единого плательщика Канады покрывает ограниченные циклы, побуждая некоторых пациентов искать частные услуги в США и поддерживая трансграничные потоки.

Азиатско-Тихоокеанский регион прогнозируется к среднегодовому темпу роста 8,65% до 2030 года, самому быстрому среди регионов. Индия открывает 60-70 новых учреждений ЭКО ежегодно, при этом организованные сети постепенно захватывают долю через брендированные гарантии качества, которые привлекают чувствительные к цене городские пары. Правительство Китая продвигает фертильность после снижения рождаемости, предлагая провинциальные субсидии и одобряя больше лицензий клиник[3]China Briefing, "China's Assisted Reproduction Regulations 2025," china-briefing.com. Размер рынка вспомогательных репродуктивных технологий для Азиатско-Тихоокеанского региона прогнозируется достичь 13,5 млрд долларов США к 2028 году, поддерживаемый арбитражем стоимости, который привлекает иностранных пациентов, ищущих как доступность, так и компетентную помощь.

Европа представляет зрелую, но развивающуюся картину. Универсальное государственное финансирование после разворота политики Польши в 2025 году устраняет национальные пробелы, но списки ожидания сильно варьируются. Демографически, коэффициент фертильности Европы 1,46 рождений на женщину остается ниже уровня замещения, продлевая спрос. Регламент SoHO 2027 года стандартизирует метрики качества и отслеживаемость, потенциально сглаживая внутри-ЕС перенаправление пациентов в центры высокой пропускной способности. Испания, Дания и Бельгия уже принимают большие объемы иностранных циклов, и общие реестры данных ЕС могут повысить прозрачность и результаты, укрепляя роль Европы в рынке вспомогательных репродуктивных технологий.

Конкурентная среда

Сделки частного капитала сигнализируют о растущей консолидации. Покупка Hamilton Thorne компанией Astorg за 228 млн долларов США - наряду с покупкой подразделения ART компании Cook Medical - строит вертикально интегрированную лабораторно-аппаратную платформу, контролирующую микроскопы, пипетки и расходные материалы для сред. После сделки объединенная организация может перекрестно продавать сервисные контракты и договариваться о маржах дистрибьюторов, обостряя экономию от масштаба. Аналогично, Conceivable Life Sciences запустила AURA, первую полностью автоматизированную лабораторию, достигнув 51% показателей успеха при более низких затратах на персонал, демонстрируя разрушительные кривые затрат.

Технология является ключевым конкурентным дифференциатором. Поставщики гоняются за получением регулятивных одобрений для ИИ-модулей, которые преобразуют сырые лабораторные изображения в ранжированные списки имплантации. Клиники, внедряющие эти решения, подчеркивают 13-15% прироста в показателях клинической беременности в течение года, подпитывая добродетельный цикл данных. Барьеры растут, поскольку ИИ-двигатели требуют миллионы размеченных изображений и продолжающиеся облачные трубопроводы обучения, активы сложные для быстрого воспроизведения новыми участниками.

Региональные сети используют финансирование приобретений для развертывания унифицированных электронных медицинских записей, разделения экспертизы эмбриологов и маркетинга доверия к бренду. Больничные системы рассматривают схожие синергии, приобретая автономные клиники для создания концентраторно-спицевых сетей. Между тем, фармацевтические инноваторы, такие как Gameto и Repronovo, привлекают венчурное финансирование для разработки дополнительных терапий, решающих ограничения овариального резерва или мужского фактора, расширяя определение конкуренции продуктов за пределы чистых процедур. В целом, рынок вспомогательных репродуктивных технологий склоняется к игрокам, объединяющим оборудование, данные и терапевтические трубопроводы внутри диверсифицированных сервисных платформ.

Лидеры индустрии вспомогательных репродуктивных технологий (ВРТ)

-

CooperSurgical Inc.

-

Vitrolife AB

-

FUJIFILM Irvine Scientific Inc.

-

Ferring B.V.

-

Merck KGaA (EMD Serono)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Май 2025: Repronovo привлекла 65 млн долларов США в серии A для продвижения кандидатов лекарств от бесплодия.

- Май 2025: AutoIVF получила инвестиции под руководством Vitrolife для продвижения автоматизации сбора яйцеклеток OvaReady.

- Апрель 2025: Overture Life завершила раунд финансирования в размере 20,6 млн долларов США, доведя общую сумму до 57 млн долларов США для автоматизации ЭКО.

- Апрель 2025: Thermo Fisher Scientific обязалась инвестировать 2 млрд долларов США в течение четырех лет для расширения американского производства наук о жизни, включая инструменты ВРТ.

- Февраль 2025: Femasys получила израильские одобрения для устройств фертильности FemaSeed, FemVue и FemCerv.

Область глобального отчета по рынку вспомогательных репродуктивных технологий (ВРТ)

Вспомогательные репродуктивные технологии (ВРТ) используются для лечения бесплодия. Экстракорпоральное оплодотворение (ЭКО) является наиболее распространенным и эффективным типом ВРТ. Тогда как состояние многоплодной беременности является наиболее распространенным осложнением, связанным с ВРТ.

Рынок вспомогательных репродуктивных технологий (ВРТ) сегментирован по технологии (экстракорпоральное оплодотворение (ЭКО), искусственная инсеминация (AI-IUI), замещение замороженного эмбриона (FER) и другие), конечным пользователям (больницы и клиники репродуктологии) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (доллары США) для вышеупомянутых сегментов.

| Инструменты и оборудование |

| Реагенты и среды |

| Программные и ИИ-решения |

| Экстракорпоральное оплодотворение (ЭКО) |

| Искусственная инсеминация (AI-IUI) |

| Замещение замороженного эмбриона (FER) |

| Другие технологии |

| Свежий не-донорский |

| Свежий донорский |

| Замороженный донорский |

| Замороженный не-донорский |

| Клиники репродуктологии |

| Больницы и хирургические центры |

| Криобанки и исследовательские институты |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту и услуге | Инструменты и оборудование | |

| Реагенты и среды | ||

| Программные и ИИ-решения | ||

| По технологии | Экстракорпоральное оплодотворение (ЭКО) | |

| Искусственная инсеминация (AI-IUI) | ||

| Замещение замороженного эмбриона (FER) | ||

| Другие технологии | ||

| По процедуре | Свежий не-донорский | |

| Свежий донорский | ||

| Замороженный донорский | ||

| Замороженный не-донорский | ||

| По конечному пользователю | Клиники репродуктологии | |

| Больницы и хирургические центры | ||

| Криобанки и исследовательские институты | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка вспомогательных репродуктивных технологий?

Рынок вспомогательных репродуктивных технологий генерировал 28,64 млрд долларов США в 2025 году и прогнозируется к росту до 40,56 млрд долларов США к 2030 году со среднегодовым темпом роста 7,21%.

Какой регион растет быстрее всего?

В 2025 году размер рынка вспомогательных репродуктивных технологий ожидается достичь 28,64 млрд долларов США.

Кто является ключевыми игроками на рынке вспомогательных репродуктивных технологий?

Азиатско-Тихоокеанский регион ожидается лидером роста со среднегодовым темпом роста 8,65% между 2025 и 2030 годами благодаря быстрому расширению клиник в Индии и про-фертильным политикам в Китае.

Насколько важен ИИ в лечении фертильности сегодня?

ИИ теперь поддерживает селекцию эмбрионов с точностью 70-97%, помогая клиникам повышать показатели успеха и снижать затраты за цикл, и его внедрение ускоряется в ведущих рынках.

Почему затраты на лечение являются основным ограничением?

Циклы ЭКО в США стоят 12 000-25 000 долларов США каждый, и ограниченное страховое покрытие заставляет многих пациентов платить из кармана, задерживая лечение и увеличивая финансовый стресс.

Какой сегмент продуктов расширяется быстрее всего?

Программные и ИИ-решения прогнозируются к росту со среднегодовым темпом роста 9,65% до 2030 года, поскольку клиники интегрируют предиктивную аналитику и автоматизированные лабораторные системы.

Как частный капитал влияет на индустрию?

Инвесторы, такие как Astorg, консолидируют производителей оборудования и сети клиник, преследуя защитный рост и повторяющийся профиль доходов услуг фертильности.

Последнее обновление страницы: