Размер и доля рынка решений для данных реальной практики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

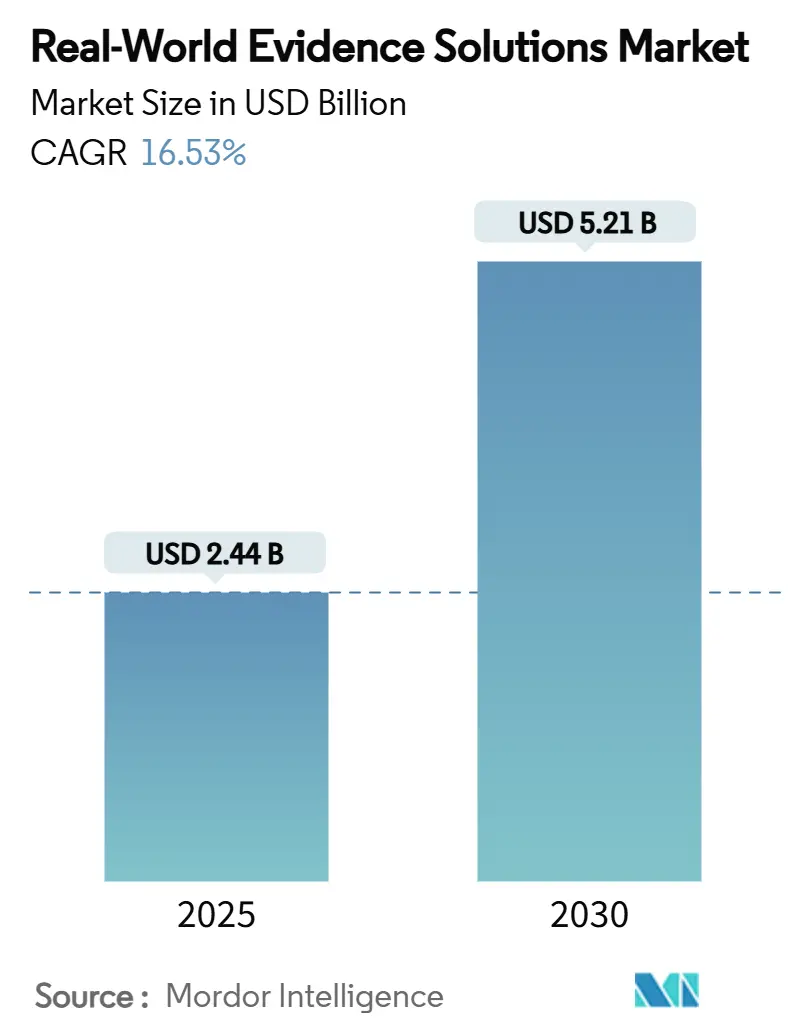

| Размер Рынка (2025) | 2.44 Миллиардов долларов США |

| Размер Рынка (2030) | 5.21 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.53% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка решений для данных реальной практики от Mordor Intelligence

Размер рынка решений для данных реальной практики составляет 2,44 млрд долларов США в 2025 году и, по прогнозам, достигнет 5,21 млрд долларов США к 2030 году, демонстрируя энергичный рост со среднегодовым темпом 16,53%. Цифровые клинические, геномные и административные наборы данных расширяются двузначными темпами в основных системах здравоохранения, в то время как регуляторы в США, Европейском союзе и Японии продолжают публиковать руководящие принципы по включению спонсорами нетрадиционных данных в заявки, сокращая сроки разработки без ущерба для научной строгости[1]Food and Drug Administration, "Framework for Real-World Evidence Program," fda.gov. Бюджеты биофармацевтических компаний смещаются в сторону больших, курируемых когорт пациентов, которые снижают риск набора участников, а плательщики привязывают премиальное ценообразование к исходам, заставляя производителей принимать аналитику, подтверждающую эффективность в реальной практике при запуске. Притоки венчурного капитала благоприятствуют платформенным компаниям с масштабируемыми облачными архитектурами, предоставляя им капитал для приобретения нишевых наборов данных и консолидации доли. В то же время методы защиты конфиденциальности, такие как токенизация и федеративное обучение, становятся обязательными условиями закупок, направляя контракты к поставщикам с проверенной безопасностью и управлением.

Ключевые выводы отчета

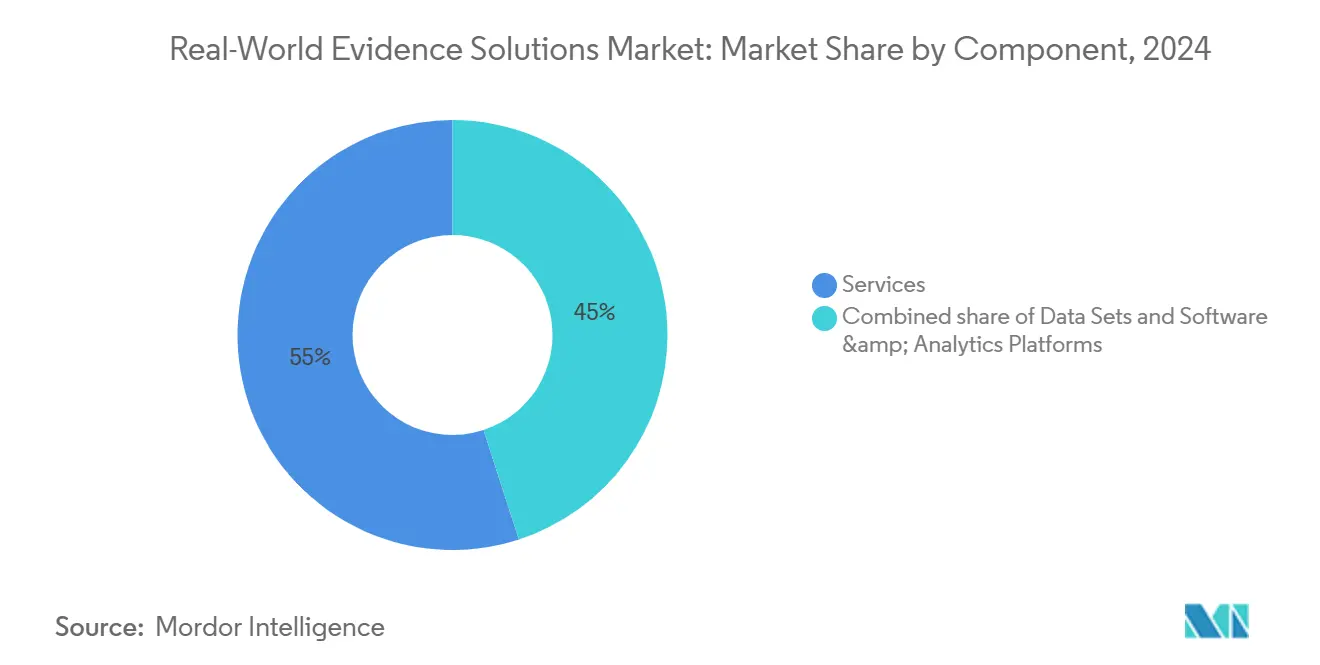

- По компонентам услуги лидировали с 55,0% доли рынка решений для данных реальной практики в 2024 году, в то время как программные и аналитические платформы демонстрируют рост со среднегодовым темпом 18,0% до 2030 года.

- По режиму развертывания облачные решения захватили 65% размера рынка решений для данных реальной практики в 2024 году, в то время как гибридные решения демонстрируют рост со среднегодовым темпом 21,0% до 2030 года.

- По терапевтическим областям онкология заняла 35% доли рынка решений для данных реальной практики в 2024 году; неврология демонстрирует рост со среднегодовым темпом 19% до 2030 года.

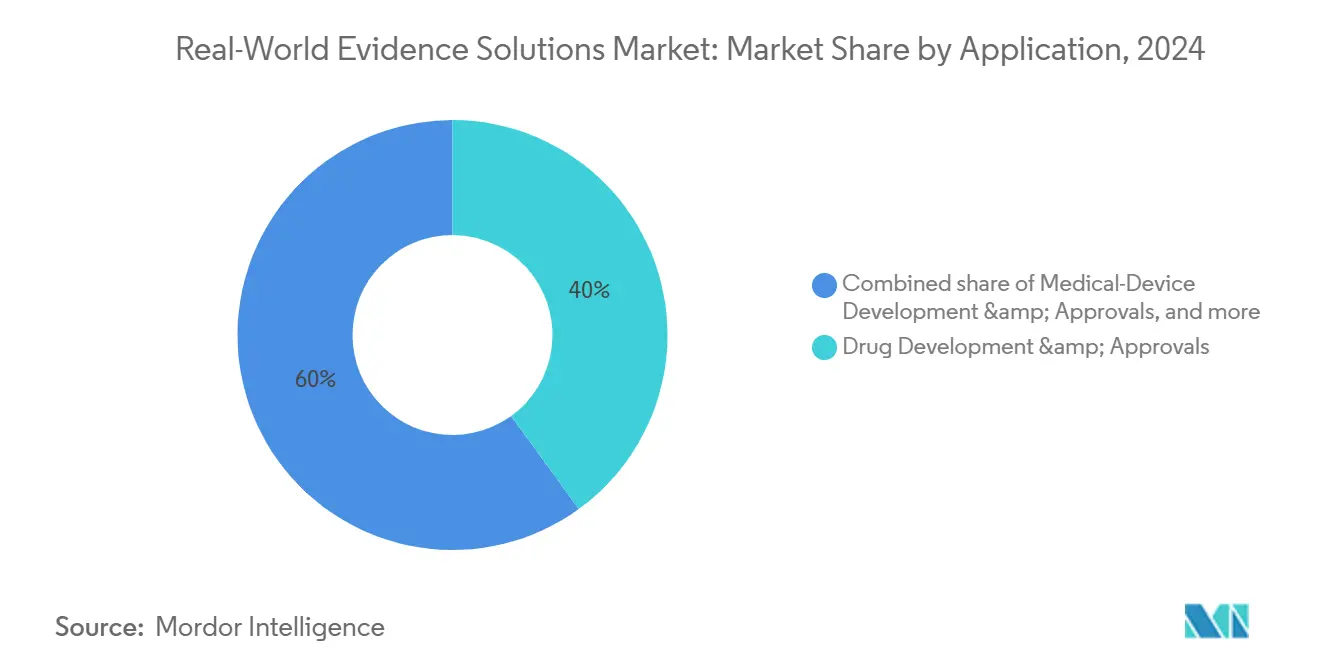

- По применению разработка и одобрение лекарственных средств составили 40% размера рынка решений для данных реальной практики в 2024 году, в то время как регулятивное принятие решений и возмещение расходов растет со среднегодовым темпом 18%.

- По конечным пользователям фармацевтические компании и производители медицинского оборудования держали 50,0% рынка решений для данных реальной практики в 2024 году. При этом сегмент поставщиков медицинских услуг и сетей плательщик-поставщик, как ожидается, будет расти с наиболее быстрым среднегодовым темпом роста 17,0%

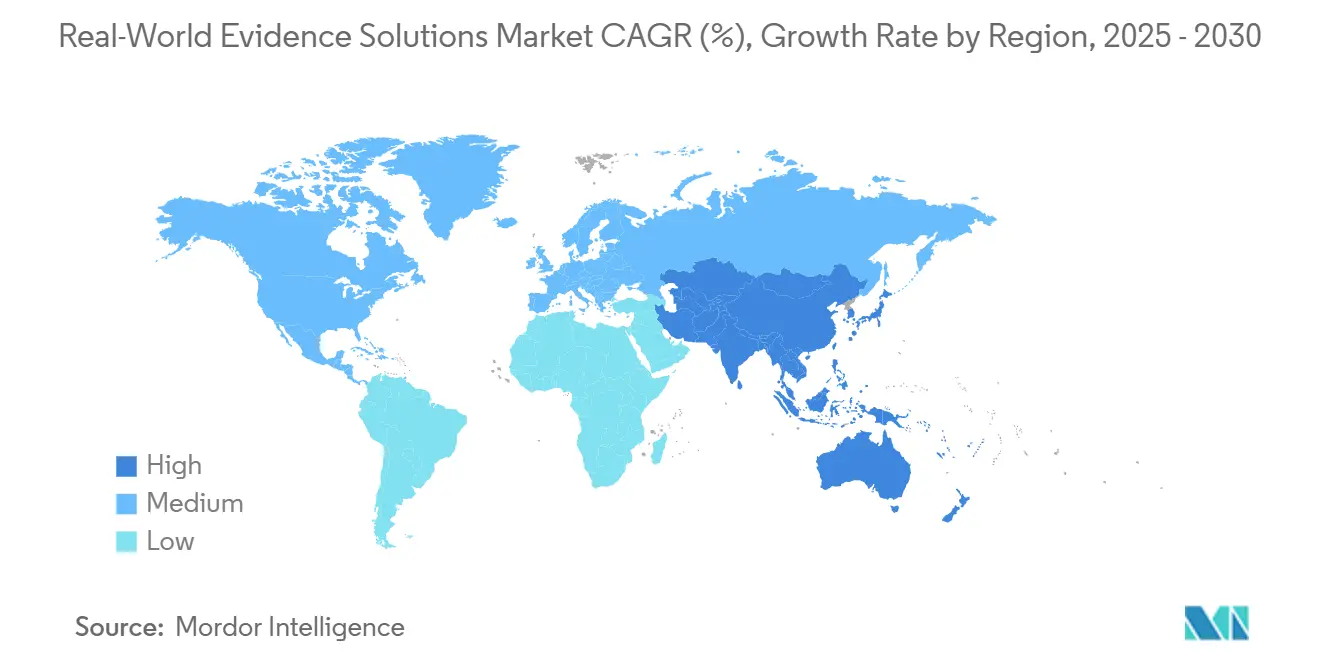

- По регионам Северная Америка лидировала с 41,3% доли рынка решений для данных реальной практики в 2024 году, при этом Азиатско-Тихоокеанский регион, как ожидается, будет расти с наиболее быстрым среднегодовым темпом роста 17,8%.

Тенденции и аналитика глобального рынка решений для данных реальной практики

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Регулятивное принятие в основных агентствах | +3% | Северная Америка, Европа, Япония | Среднесрочный период (2-4 года) |

| Расширение цифровых данных здравоохранения | +4% | Глобально | Долгосрочный период (≥ 4 лет) |

| Фармацевтическое использование внешних контрольных групп | +2% | Северная Америка, Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Модели возмещения, основанные на ценности | +3% | Северная Америка, Европа | Долгосрочный период (≥ 4 лет) |

| Созревание платформ искусственного интеллекта и продвинутой аналитики | +2% | Глобально | Среднесрочный период (2-4 года) |

| Стратегические коллаборации между CRO, технологическими поставщиками и системами здравоохранения | +2% | Северная Америка, Европа | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее регулятивное принятие в основных агентствах

Структура данных реальной практики FDA США и соответствующие пилотные программы формализовали пути для подачи внешне контролируемых когорт, построенных из записей заявлений и электронных медицинских карт. Европейское агентство лекарственных средств отражает эту тенденцию в рамках своей Сети анализа данных и исследования реальной практики, публикуя положительные квалификационные заключения для множества предложений синтетических групп. PMDA Японии последовало с руководящими принципами 2024 года по тестированию надежности данных реальной практики[2]Pharmaceuticals and Medical Devices Agency, "Guidance on Reliability of RWD," pmda.go.jp. Спонсоры теперь встраивают наблюдательные конечные точки еще на стадии фазы II, снижая неопределенность в ключевых исследованиях. Прозрачная линейность данных таким образом сместилась от вопроса соответствия к переднему дифференциатору, вознаграждая поставщиков, которые предоставляют готовые для аудита конвейеры и ускоряют подписание контрактов среди не склонных к риску команд закупок биофармацевтики.

Быстрое расширение цифровых данных здравоохранения

Уровни принятия электронных медицинских карт превысили 89,0% среди американских негосударственных больниц неотложной помощи в 2024 году, добавляя петабайты структурированных данных на рынок решений для данных реальной практики. Носимые устройства генерируют непрерывные физиологические потоки, в то время как секвенирование нового поколения обогащает регистры заболеваний молекулярными сигнатурами. Мультимодальные связи позволяют исследователям объединять данные визуализации, аптечных заявлений и социально-детерминантных индикаторов, выявляя фенотипы, невидимые для традиционных испытаний. Однако более строгие статуты конфиденциальности, такие как GDPR ЕС и CPRA Калифорнии, усиливают надзор. Поставщики токенизации, которые преобразуют идентификаторы в необратимые хеши, стали центральными партнерами, а федеративные обучающие сети, которые перемещают код к данным, а не агрегируют необработанные файлы, позволяют трансграничное сотрудничество без нарушения правил резидентности. Поставщики, способные гармонизировать разрозненные таксономии в общих моделях данных, сокращают время запуска исследований на месяцы, получая измеримое преимущество.

Фармацевтические компании используют данные реальной практики для сокращения сроков и затрат на НИОКР

Внешние контрольные группы, построенные из существующих онкологических регистров, сократили временные рамки набора участников на до 25 недель в нескольких заявках 2024 года, согласно публичным меморандумам обзора FDA. Синтетические когорты снижают затраты на мониторинг на одного пациента, высвобождая капитал для финансирования дополнительных расширений показаний. Инструменты поиска когорт на основе ИИ - коммерциализированные такими фирмами, как ConcertAI - отображают критерии включения против десятков миллионов продольных записей, снижая коэффициенты отказа скрининга. Наблюдательные последующие наблюдения расширяют ценность жизненного цикла активов, поддерживая расширения маркировки и укрепляя позиции в формуляре. Финансовая отчетность от топ-20 фармацевтических компаний указывает на стабильную себестоимость проданных товаров, но двузначный рост бюджетов генерации доказательств, подтверждая траекторию роста рынка.

Модели возмещения, основанные на ценности, стимулируют доказательства, ориентированные на исходы

Американские коммерческие страховщики заключили более 90 соглашений, основанных на исходах, в 2024 году, часто привязывая скидки на специализированные препараты к метрикам ответа в реальной практике, раскрываемым через общие панели. Многоплательщиковые системы Европы воспроизвели эту модель, поскольку агентства в Германии и Франции добавили условные оговорки о возмещении, зависящие от эффективности в реальной практике. Поставщики, которые интегрируют экономические и клинические метрики в унифицированные порталы, позволяют плательщикам визуализировать коэффициенты дополнительной экономической эффективности (ICER) по субпопуляциям, поддерживая более быстрые циклы переговоров. Клиенты медицинских планов теперь запрашивают договорные оговорки, обязывающие непрерывное обновление данных, трансформируя эпизодические сервисные взаимодействия в повторяющиеся подписки, стабилизирующие доходы поставщиков.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Препятствия конфиденциальности данных и совместимости | -2% | Глобально | Среднесрочный период (2-4 года) |

| Регулятивная фрагментация в трансграничных исследованиях | -1% | Европа, Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Высокие затраты на приобретение и лицензирование курируемых продольных наборов данных | -1% | Глобально | Краткосрочный период (≤ 2 лет) |

| Скептицизм заинтересованных сторон относительно методологической строгости и предвзятости в исследованиях данных реальной практики | -1% | Глобально | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Платформы ИИ и продвинутой аналитики созревают для извлечения действенных инсайтов

Модели обработки естественного языка на основе трансформеров достигли показателей F1 выше 0,90 при извлечении онкологических конечных точек из неструктурированных патологических отчетов в валидационных исследованиях 2024 года, сократив затраты на ручную абстракцию более чем на 60%. Кластеры DGX H100 от NVIDIA, развернутые через портфолио Applied AI от IQVIA, сокращают время обучения моделей с дней до часов, обеспечивая быструю итерацию на прогнозных моделях[3]IQVIA, "IQVIA and NVIDIA Announce Strategic Collaboration," iqvia.com. Методы генерации синтетических данных решают проблемы дисбаланса классов и ограничений конфиденциальности, расширяя обучающие наборы без раскрытия идентифицируемых записей. Такие прироста производительности оправдывают премиальные лицензионные сборы, толкая рост платформ ИИ быстрее общего рынка решений для данных реальной практики. GPU-ускоренный вывод также снижает задержку запросов, ключевой критерий покупки для команд медицинских вопросов, проводящих поиск доказательств по требованию во время переговоров с плательщиками.

Вызовы конфиденциальности данных и совместимости препятствуют беспрепятственной интеграции

Обновления HIPAA, законы о конфиденциальности потребителей на уровне штатов и расходящиеся международные решения об адекватности усложняют трансграничное объединение наборов данных. Например, французские хосты данных здравоохранения должны иметь местную сертификацию HDS, создавая трение для американских поставщиков, стремящихся анализировать европейские заявления в масштабе. Поставщики токенизации решают часть головоломки, но вводят новые компромиссы: ошибка связи или ограниченные демографические поля могут подорвать аналитическую мощность. Структуры федеративного обучения обещают соответствие, но требуют тяжелых инвестиций в DevOps; в результате более мелкие аналитические фирмы все чаще сотрудничают со специалистами по инфраструктуре, а не строят собственные стеки. Эта динамика консолидирует долю среди действующих игроков, которые сочетают сертификаты безопасности с высокодоступными архитектурами.

Сегментный анализ

По компонентам: услуги поддерживают масштаб, программное обеспечение ускоряется

Услуги сгенерировали 55,0% рынка решений для данных реальной практики в 2024 году, отражая зависимость спонсоров от внешних эпидемиологов, HEOR-консультантов и биостатистиков для дизайна исследований, кураторства данных и регулятивной стратегии. Крупные поставщики услуг, такие как IQVIA, ICON и Syneos Health, объединяют конвейеры токенизации, которые соединяют аптечные заявления с фидами электронных медицинских карт, расширяя продольное наблюдение и повышая затраты переключения клиентов. Многолетние аутсорсинговые фреймворки обеспечивают предсказуемую видимость доходов, смягчая макроэкономические колебания. Команды услуг также консультируют по оценкам воздействия на конфиденциальность, требуемым в рамках GDPR, ускоряя европейские одобрения исследований.

Программное обеспечение, хотя в настоящее время меньше, масштабируется со среднегодовым темпом роста 18,0%, поскольку поставщики платформ коммерциализируют облачно-нативные архитектуры. Модели подписки заменяют волатильные проектные сборы, улучшая денежный поток поставщиков. Модули ИИ, встроенные в основные платформы, автоматически извлекают конечные точки из радиологических и геномных отчетов, устраняя узкие места ручного кодирования. SaaS-набор ConcertAI, например, поглощает неструктурированные патологические записи, классифицирует стадирование опухолей с помощью трансформерных моделей и возвращает структурированные форматы данных, готовые для анализа. Принятие платформы часто запускает последующие сервисные запросы на заказную аналитику, создавая симбиотический цикл роста между программными и консалтинговыми подразделениями.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По режиму развертывания: облако доминирует, гибрид набирает обороты

Облако захватило 65,0% размера рынка решений для данных реальной практики в 2024 году, извлекая выгоду из эластичных вычислений и ценообразования по мере использования. Листинги AWS Marketplace для аналитики данных реальной практики выросли более чем на 40% год к году, указывая на сильные предпочтения покупателей к предварительно одобренным поставщикам, которые удовлетворяют моделям совместной ответственности безопасности. Ранние миграции включают деидентифицированные когорты, с защищенной медицинской информацией, перемещающейся только после созревания фреймворков шифрования и политик управления ключами. Американские системы здравоохранения используют взрывы GPU публичного облака для обучения NLP-моделей во время пикового спроса, избегая капиталоемких покупок серверов.

Гибридное развертывание продвигается со среднегодовым темпом роста 21,0%, поскольку академические медицинские центры и финансируемые государством исследовательские сети балансируют локальный суверенитет данных с масштабируемой аналитикой. Узлы Oracle Cloud@Customer, например, находятся за больничными файерволами, но федерируются с публичными регионами для высокоинтенсивных вычислительных задач, удовлетворяя руководству Европейского совета по защите данных по резидентности. Поставщики, которые предоставляют оркестрацию рабочих нагрузок на основе политик - автоматически направляя запросы, чувствительные к PHI, в частные кластеры - решают критическое препятствие для принятия и вытесняют устаревшие локальные установки. Капиталоемкие сайты продлевают срок службы существующих серверных стоек, получая доступ к облачным GPU для взрывных рабочих нагрузок, улучшая общую стоимость владения.

По терапевтическим областям: онкология сохраняет масштаб, неврология ускоряется

Онкология заняла 35,0% доли рынка решений для данных реальной практики в 2024 году. Богатые биомаркерные наборы данных, рутинное геномное профилирование и высокая скорость запуска препаратов делают онкологические пути идеальными для генерации доказательств. Метрики ответа опухолей в реальной практике, полученные из файлов визуализации и патологии, поддерживают заявки на ускоренное одобрение и расширения маркировки. Совместный гематологический регистр NeoGenomics и ConcertAI, охватывающий 370 000 пациентов, иллюстрирует, как связанные патологические анализы и продольные данные электронных медицинских карт сокращают скрининг на соответствие[4]NeoGenomics, "NeoGenomics and ConcertAI Launch Hematology Data Suite," neogenomics.com. Распространение продуктов прецизионной онкологии обеспечивает устойчивый спрос на обновленные когорты, закрепляя преимущество онкологии в масштабе.

Неврология является самым быстрорастущим сегментом, прогнозируемым со среднегодовым темпом роста 19%. Цифровые биомаркеры, захваченные носимыми устройствами для анализа походки и приложениями паттернов речи, позволяют непрерывный мониторинг при нейродегенеративных расстройствах, расширяя входы данных реальной практики. Ассоциация болезни Альцгеймера отмечает всплеск наблюдательных исследований с поддержкой устройств, которые снижают бремя опекунов и улучшают обнаружение сигналов. Мультиусловные анализы, объединяющие когнитивные, ментально-здоровые и сердечно-сосудистые данные, улучшают инсайты плательщиков в драйверы затрат, обусловленные коморбидностью, поощряя более широкое возмещение неврологических наборов данных. Поставщики, расширяющие неврологические модули, позиционируют себя для следующей волны запусков прецизионной терапии.

По применению: разработка лекарств лидирует, доказательства возмещения растут

Разработка и одобрение лекарственных средств держали 40,0% размера рынка решений для данных реальной практики в 2024 году. Внешние контрольные группы, полученные из установленных регистров, упрощают ключевые испытания и снижают риск отсева. AI-усиленный стартап-инструментарий ICON проектирует доступность пациентов по глобальным сайтам, сокращая коэффициенты отказа скрининга и ускоряя вехи первого пациента. Интеграция данных реальной практики в ранние фазы открытия помогает командам биофармацевтики стратифицировать популяции пациентов, оптимизируя распределение капитала.

Регулятивное принятие решений и возмещение, растущие со среднегодовым темпом роста 18,0%, питаются мандатами плательщиков на доказательства исходов при запуске. Федеральный объединенный комитет Германии (G-BA) теперь запрашивает наблюдательные данные для оценок выгод препаратов-сирот, заставляя спонсоров собирать меры эффективности после запуска. Поставщики, способные объединить клинические, экономические и сообщаемые пациентами исходы в единые заявки, снижают бремя спонсоров и обеспечивают премиальные контракты. Методологическая строгость - такая как корректировка на смещение бессмертного времени - стала базовым требованием, толкая аналитические фирмы сертифицировать свои процессы в рамках ISO/IEC 27001 и аналогичных фреймворков.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: компании наук о жизни доминируют, сети поставщиков опережают

Фармацевтические компании и производители медицинского оборудования представляют 50,0% рынка решений для данных реальной практики, поскольку давление на демонстрацию ценности после запуска возрастает. Принятие Pfizer панелей данных реальной практики в онкологических брендинговых командах обеспечивает почти в реальном времени надзор за безопасностью и принятие решений о расширении маркировки. Интегрированные цепочки инструментов, которые соединяют функции фармаконадзора и доступа к рынку, сокращают задержки, связанные с разрозненностью, укрепляя конкурентные позиции.

Поставщики медицинских услуг и сети плательщик-поставщик являются самой быстрорастущей когортой конечных пользователей со среднегодовым темпом роста 17,0%. Американские интегрированные сети доставки встраивают выходы данных реальной практики внутрь проектов редизайна путей ухода, нацеливаясь на неоправданную клиническую вариацию. Электронная медицинская карта IntelliCare от InterSystems, запущенная в 2025 году, поставляется предварительно интегрированной с API аналитики, которые поверхностно представляют инсайты популяционного здоровья передовым клиницистам, минимизируя зависимость от аналитиков бэк-офиса. Поставщики, подчеркивающие интуитивные пользовательские интерфейсы и минимальные бюджеты обучения, получают тракцию, поскольку временные ограничения клиницистов поднимают удобство использования до критического фактора покупки.

Географический анализ

Северная Америка лидировала на рынке решений для данных реальной практики в 2024 году с долей 41,3%. Пилотные программы данных реальной практики FDA предоставляют четкое процедурное руководство, снижая доказательственный риск для спонсоров, в то время как американские страховщики встраивают метрики исходов в контракты на дорогостоящие препараты, косвенно стимулируя спрос на соответствующую аналитику. Рынки капитала вознаграждают бизнес-модели, ориентированные на данные; оценки листинговых поставщиков данных реальной практики на Nasdaq торгуются с мультипликаторами выручки выше клинических CRO-коллег, обеспечивая агрессивные реинвестиции в дорожные карты продуктов.

Европа заняла второе место, поддерживаемая предстоящим регулированием Европейского пространства данных здравоохранения, которое мандатирует технические и правовые фреймворки для трансграничного повторного использования данных. Архитектуры, соответствующие GDPR, и аккредитация HDS сглаживают вовлечение поставщиков с национальными службами здравоохранения. Многоплательщиковые среды способствуют нишевым возможностям: система ATU Франции и путь AMNOG Германии все чаще принимают данные реальной практики для подтверждения дополнительной выгоды, открывая бизнес для специализированных онкологических наборов данных и наборов данных редких заболеваний.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, прогнозируемым со среднегодовым темпом роста 17,8%. Национальная администрация медицинских продуктов Китая выпустила руководящие принципы 2024 года по принятию зарубежных данных реальной практики для дополнительных заявок на новые лекарства, снижая барьеры подачи для многонациональных спонсоров. Министерство здравоохранения, труда и социального обеспечения Японии финансирует пилоты цифровых биомаркеров, расширяя источники для неврологических исследований. Система My Health Record Австралии превышает 95% охвата населения, создавая надежные продольные наборы данных, которые привлекают зарубежных спонсоров. Трансграничные государственно-частные партнерства стандартизируют словари данных, обеспечивая многострановое объединение когорт и улучшая генерализуемость алгоритмов для глобальных моделей ИИ.

Конкурентный ландшафт

Индустрия решений для данных реальной практики остается умеренно концентрированной. Топ-пять поставщиков коллективно командуют чуть более 60% глобальных доходов, используя собственные продольные наборы данных, охватывающие рецепты, диагностику и заявления на процедуры. IQVIA сочетает эти активы с модулями Applied AI и GPU-ускоренным моделированием, предоставляя готовые аналитические решения, которые встраиваются непосредственно в конвейеры спонсоров. Аналогичные интегрированные предложения от Optum Life Sciences и Veradigm укрепляют зависимость клиентов, покрывая прием данных, токенизацию, анализ и поддержку регулятивных заявок.

Стратегические альянсы интенсифицируются в ответ на рабочие нагрузки, обусловленные ИИ. Партнерство IQVIA 2025 года с NVIDIA выравнивает курируемые наборы данных здравоохранения с GPU-инфраструктурой, сокращая время обучения моделей и открывая новые случаи использования в мультимодальной аналитике. Конвейеры приобретений отдают приоритет нишевым наборам данных, которые трудно воспроизвести - репозиториям изображений, геномным библиотекам и порталам сообществ пациентов - позволяя действующим игрокам дифференцироваться без длительных циклов сбора данных. Премии к оценке прикрепляются к целям, держащим когорты редких заболеваний с сильными фреймворками согласия пациентов.

Прозрачное управление и аудитируемость теперь являются основными дифференциаторами. Поставщики, предлагающие документированную линейность данных от приема через алгоритмическую трансформацию до выхода, командуют премиальным ценообразованием, поскольку спонсоры стремятся снизить риски регулятивных аудитов. Технологически-ориентированные фирмы поэтому расширяют консультативные скамейки: Oracle Health, например, создала подразделение регулятивной науки, которое направляет клиентов по методологии, размывая линию между поставщиком программного обеспечения и консалтинговым партнером. Эта конвергенция поднимает конкурентную планку и может ускорить будущую консолидацию.

Лидеры индустрии решений для данных реальной практики

-

IQVIA Inc.

-

Optum Inc.

-

Oracle Health

-

ICON plc

-

IBM

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Февраль 2025: IQVIA и NVIDIA вступили в стратегическое сотрудничество для автоматизации сложных рабочих процессов здравоохранения с ИИ медицинского уровня, выравнивая инфраструктуру DGX с курируемыми наборами данных.

- Январь 2025: Helix расширила свою исследовательскую сеть, добавив три системы здравоохранения и связав свою платформу с Healthcare Map от Komodo Health, обогащая связи геномных заявлений.

- Январь 2025: Picnic Health партнерствовала с Orsini для построения AI-усиленных регистров для редких заболеваний, объединяя записи EMR с сообщаемыми пациентами исходами PicnicHealth.

- Декабрь 2024: ConcertAI и NeoGenomics запустили AI SaaS решение для гематологических исследований, охватывающее 370 000 пациентских жизней.

- Декабрь 2024: FDA выпустила проект руководства по хорошей клинической практике для исследований, включающих децентрализованные элементы и данные реальной практики

- Март 2025: InterSystems представила IntelliCare, AI-powered EMR, направленную на повышение клинической и административной эффективности

- Январь 2025: ICON plc усилила свой AI-инструментарий для ускорения стартапа исследований и прогнозирования ресурсов

- Январь 2025: Charles River Laboratories расширила свою экосистему Apollo, предоставляя облачные платформы, которые захватывают доклинические данные, питающие нижестоящие конвейеры данных реальной практики

Область глобального отчета о рынке решений для данных реальной практики

Согласно области отчета, данные реальной практики (RWE) - это клинические доказательства об использовании и потенциальных выгодах или рисках медицинского продукта, полученные из анализа данных реальной практики (RWD).

Рынок решений для данных реальной практики сегментирован по компонентам, терапевтическим областям, применениям, конечным пользователям и географии. По компонентам рынок сегментирован на услуги и наборы данных (данные клинических условий, данные заявлений, аптечные данные, данные, управляемые пациентами, и другие компоненты (регистры заболеваний и электронные медицинские карты). По терапевтическим областям рынок сегментирован на онкологию, кардиологию, диабет, неврологию, психиатрию и другие терапевтические области (ортопедия и респираторная). По применению рынок сегментирован на разработку и одобрение лекарственных средств, разработку и одобрение медицинских устройств, исследования фармаконадзора и регулятивное принятие решений и возмещение/покрытие. По конечным пользователям рынок сегментирован на фармацевтические компании и производители медицинского оборудования, контрактные исследовательские организации и поставщиков медицинских услуг. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

Рыночный отчет также покрывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (USD) для вышеуказанных сегментов.

| Услуги | |

| Наборы данных | Данные клинических условий |

| Данные заявлений и биллинга | |

| Аптечные данные выдачи | |

| Данные, управляемые пациентами, и PRO | |

| Другие компоненты | |

| Программные и аналитические платформы |

| Облачные |

| Локальные |

| Гибридные |

| Онкология |

| Кардиология |

| Диабет |

| Неврология |

| Психиатрия |

| Иммунология |

| Другие терапевтические области |

| Разработка и одобрение лекарственных средств |

| Разработка и одобрение медицинских устройств |

| Фармаконадзор и исследования безопасности |

| Регулятивное принятие решений и возмещение |

| Фармацевтические компании и производители медицинского оборудования |

| Контрактные исследовательские организации (CRO) |

| Поставщики медицинских услуг и сети плательщик-поставщик |

| Другие конечные пользователи |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По компонентам | Услуги | |

| Наборы данных | Данные клинических условий | |

| Данные заявлений и биллинга | ||

| Аптечные данные выдачи | ||

| Данные, управляемые пациентами, и PRO | ||

| Другие компоненты | ||

| Программные и аналитические платформы | ||

| По режиму развертывания | Облачные | |

| Локальные | ||

| Гибридные | ||

| По терапевтическим областям | Онкология | |

| Кардиология | ||

| Диабет | ||

| Неврология | ||

| Психиатрия | ||

| Иммунология | ||

| Другие терапевтические области | ||

| По применению | Разработка и одобрение лекарственных средств | |

| Разработка и одобрение медицинских устройств | ||

| Фармаконадзор и исследования безопасности | ||

| Регулятивное принятие решений и возмещение | ||

| По конечным пользователям | Фармацевтические компании и производители медицинского оборудования | |

| Контрактные исследовательские организации (CRO) | ||

| Поставщики медицинских услуг и сети плательщик-поставщик | ||

| Другие конечные пользователи | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвечаемые в отчете

Каков текущий размер рынка решений для данных реальной практики?

Рынок оценивается в 2,44 млрд долларов США в 2025 году и, по прогнозам, достигнет 5,21 млрд долларов США к 2030 году, отражая среднегодовой темп роста 16,53%.

Какой компонент доминирует на рынке решений для данных реальной практики?

Услуги составляют 55% рынка, поскольку спонсоры все еще полагаются на внешних экспертов для дизайна исследований, кураторства данных и регулятивной стратегии

Почему онкологические наборы данных занимают наибольшую долю?

Онкология держит 35% рынка решений для данных реальной практики, потому что богатые биомаркерами регистры и высокая скорость запусков требуют непрерывной генерации доказательств для поддержки одобрений прецизионной терапии

Насколько быстро расширяется рынок Азиатско-Тихоокеанского региона?

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 17,8% до 2030 года, движимый быстрой цифровизацией медицинских записей в Китае, Японии и Австралии и растущим принятием регуляторами зарубежных данных реальной практики

Какую роль играет ИИ в генерации данных реальной практики?

ИИ автоматизирует извлечение из неструктурированных данных, сокращает время ручного обзора и предоставляет прогнозные инсайты, позволяя поставщикам командовать премиальными лицензионными сборами и расти быстрее общего рынка

Каковы основные барьеры для более широкого принятия данных реальной практики?

Фрагментированные регулирования конфиденциальности и проблемы совместимости замедляют трансграничные исследования, хотя токенизация и федеративное обучение смягчают препятствия для поставщиков с сильными инженерными возможностями

Последнее обновление страницы: