Размер и доля рынка электронный клинический решения

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 13.9 Миллиардов долларов США |

| Размер Рынка (2030) | 24.69 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.42% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка электронный клинический решения от Mordor интеллект

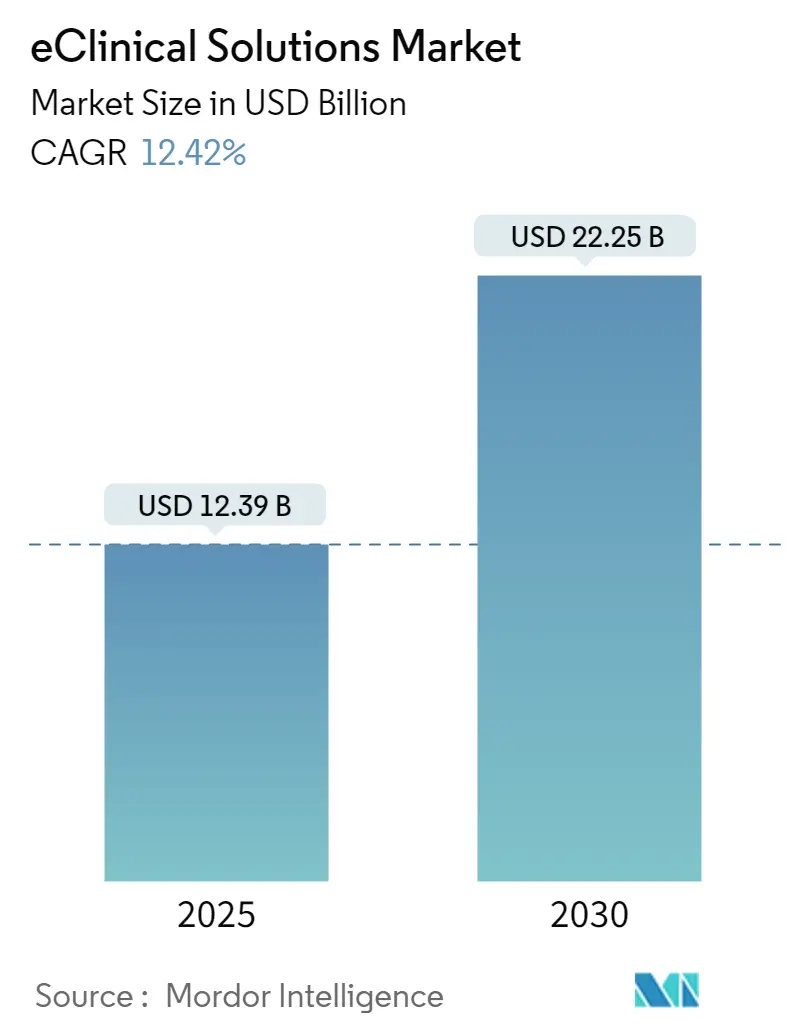

Рынок электронный клинический решения достиг 12,39 млрд долларов США в 2025 году и находится на пути к достижению 22,25 млрд долларов США к 2030 году, отражая устойчивый CAGR 12,42%, который продолжается даже в условиях ограниченного финансирования. Динамика показывает, как полностью цифровое выполнение испытаний перешло от необязательной эффективности к основному требованию для конкурентоспособной разработки лекарств. Спонсоры теперь передают более крупные, мультимодальные наборы данных через больше глобальных центров и сталкиваются с более жесткими временными рамками раскрытия информации, что делает сложные системы захвата, мониторинга и аналитики незаменимыми. Подключение в режиме, близком к реальному времени, стало еще более ценным, поскольку децентрализованные и гибридные испытания переходят от экстренного обходного решения к основному дизайну, ускоряя спрос на унифицированные платформы, которые связывают участников, мониторов, статистиков и регуляторов. Поскольку поставщики уровня 1 объединяют электронный сбор данных (EDC), электронную оценку клинических исходов (экоа), рандомизацию и управление поставками испытаний (RTSM), а также отчеты о безопасности в рамках единых контрактов, динамика ценообразования благоприятствует подписным моделям, которые соответствуют жизненным циклам исследований и поддерживают более скромные бюджеты биотехнологических компаний, подразумевая, что полнота платформы, а не самая низкая точечная стоимость, будет решать будущие закупки.

Ключевые выводы отчета

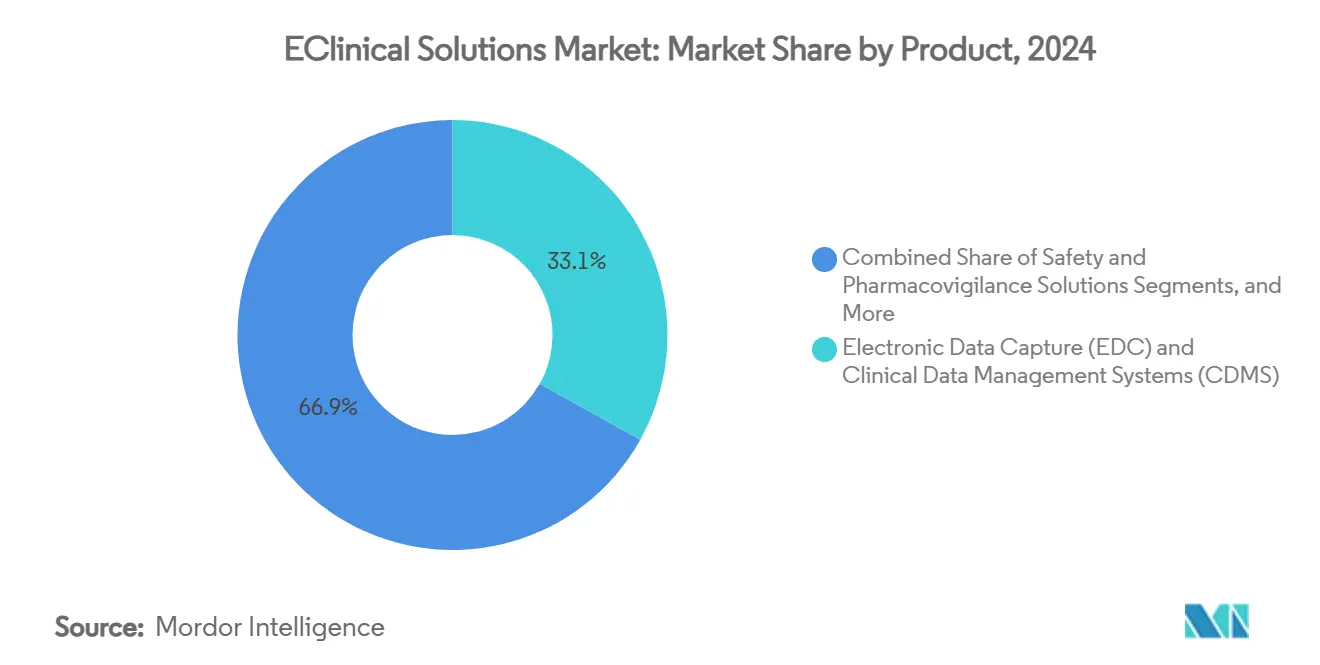

- По продуктам, электронный сбор данных и системы управления клиническими данными лидировали с долей рынка электронный клинический решения 33,13% в 2024 году, в то время как платформы электронной оценки клинических исходов прогнозируется расширить с CAGR 15,24% до 2030 года.

- По способу доставки, облачные развертывания составили 48,62% размера рынка электронный клинический решения в 2024 году и продвигаются с CAGR 14,58% до 2030 года.

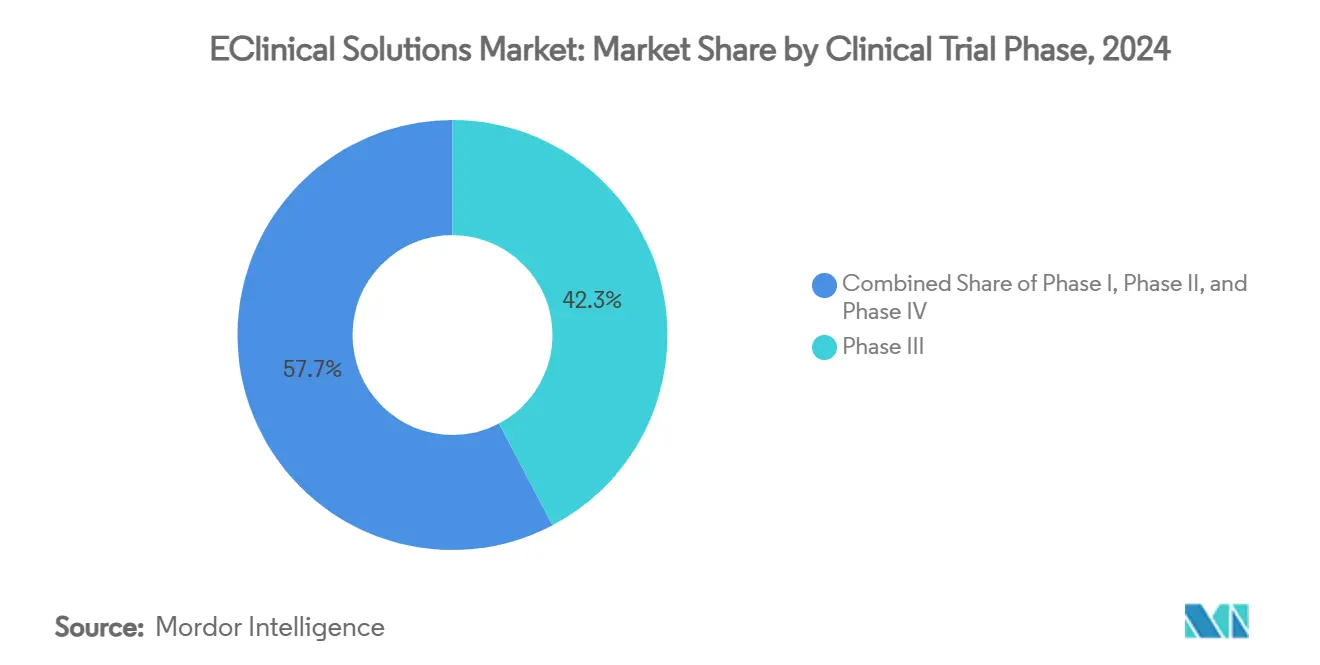

- По фазам клинических исследований, фаза III захватила 42,36% доли рынка электронный клинический решения в 2024 году, тогда как доходы фазы I готовы расти с CAGR 13,69% между 2025 и 2030 годами.

- По конечным пользователям, фармацевтические и биотехнологические компании держали 60,12% доходов 2024 года, но контрактные исследовательские организации ожидается покажут самый быстрый CAGR 13,45% до 2030 года.

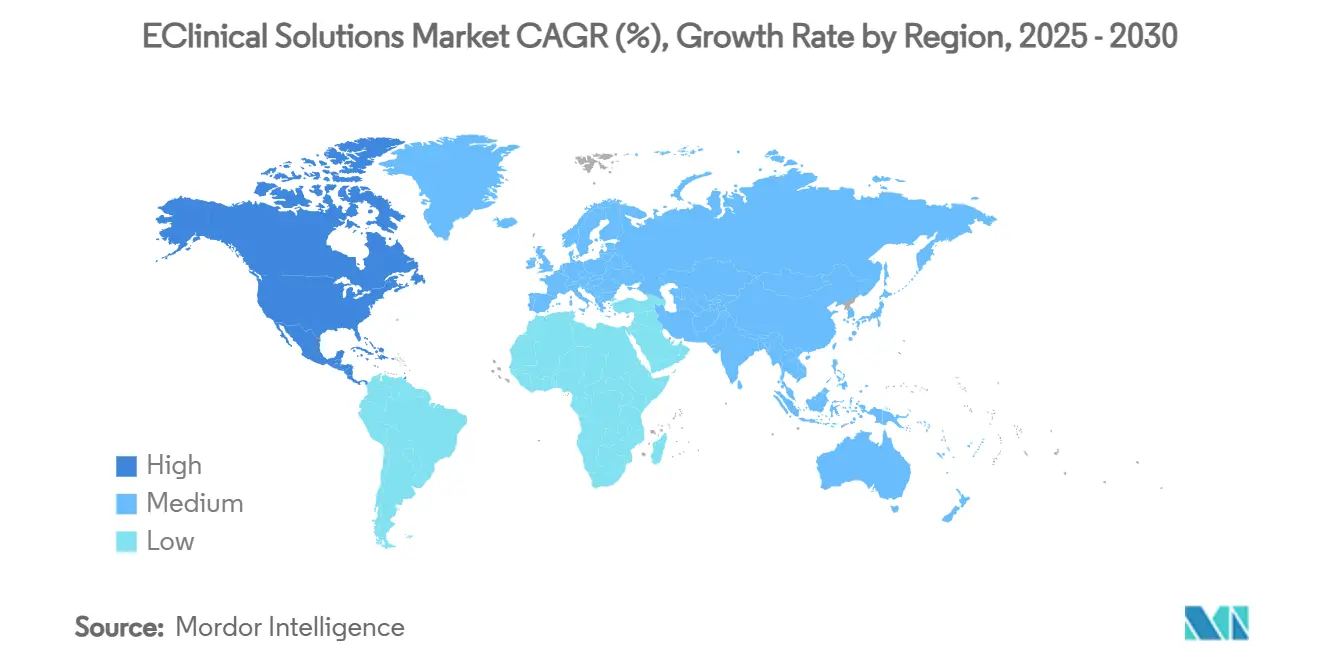

- Регионально, Северная Америка внесла 49,11% доходов 2024 года, однако Азиатско-Тихоокеанский регион прогнозируется достичь CAGR 14,84% к 2030 году, самого высокого из любой географии.

Глобальные тенденции и инсайты рынка электронный клинический решения

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временная шкала воздействия |

|---|---|---|---|

| Огромные данные, накапливающиеся из индустрии здравоохранения | +3.2% | Глобально, ранние выгоды в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Растущее внедрение программных решений в клинические исследования | +2.8% | Глобально | Краткосрочный (≤ 2 лет) |

| Растущие инвестиции в R&д биофармы | +2.1% | Северная Америка, Европа; развивающийся Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Быстрый переход к пациент-центричным и децентрализованным моделям | +2.6% | Глобально, ранние выгоды в Северной Америке | Краткосрочный (≤ 2 лет) |

| Расширение глобальной деятельности клинических исследований | +1.9% | Азиатско-Тихоокеанский регион, Латинская Америка, Восточная Европа | Долгосрочный (≥ 4 лет) |

| Всплеск онкологических исследований фазы II/III в APAC, требующих масштабируемых облачных платформ | +1.2% | Глобально, ранние выгоды в Северной Америке | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Огромные данные, накапливающиеся из индустрии здравоохранения

Объем данных исследований резко вырос, побуждая спонсоров встраивать автоматизированные проверки качества, обработку естественного языка и предиктивную аналитику непосредственно в основные платформы EDC. IQVIA сообщает, что ИИ-управляемый обзор неструктурированных источников вдвое сокращает циклы очистки данных, сохраняя готовность к аудиту. В свою очередь, команды науки о данных теперь участвуют во время построения протокола, а не просто после первого пациента, обеспечивая последующую совместимость. Бюджеты облачного хранения поэтому превосходят локальные расходы, поскольку эластичная мощность обгоняет циклы покупки оборудования. Онкологические исследования предоставляют план: когда-то нишевые, их аналитические фреймворки теперь реплицируются в воспалительных и метаболических пайплайнах. Поскольку данные на субъект умножаются, рынок электронный клинический решения получает стабильный попутный ветер, который независим от фокуса терапевтической области.

Растущее внедрение программных решений в клинические исследования

Спонсоры регулярно жонглируют тремя или более дискретными приложениями электронный клинический на исследование, однако фрагментированные входы в систему и несинхронизированные потоки данных стали явным узким местом. Дорожная карта Veeva на 2025 год демонстрирует растущий спрос на среды единого входа, которые объединяют рабочие процессы запуска, мониторинга и подачи [1]Veeva, "унифицированный клинический операции Roadmap 2025," Veeva, veeva.com. Ранние пользователи сообщают о существенно более коротких циклах финализации протокола, потому что дублированный ввод данных исчезает между модулями, снижая стоимость валидации также. Консолидированные пакеты теперь превосходят покупку лучших в своем классе, позволяя командам управления переключить персонал с ручных запросов на продвинутое статистическое программирование. Наблюдаемый результат - рост многолетних платформенных контрактов, который преобразует спорадические расходы на лицензии в предсказуемый доход SaaS внутри рынка электронный клинический решения.

Растущие инвестиции в R&D биофармы

Глобальные бюджеты R&д продолжают расти в номинальном выражении, и более крупная доля направляется в цифровую инфраструктуру, которая может обрабатывать адаптивные, корзиночные и биомаркер-управляемые протоколы. LLR Partners зафиксировали сильный рост венчурного финансирования для поставщиков, встраивающих машинное обучение в инструменты надзора за безопасностью, демонстрируя, что инвесторы видят устойчивые доходы в этой нише. Спонсоры, пилотирующие эти инструменты, подтверждают сниженные регулятивные запросы, потому что обнаружение сигналов в реальном времени выявляет неблагоприятные события рано. Исследования прецизионной медицины далее усиливают спрос, потому что каждый дополнительный биомаркер умножает точки данных на участника, повышая маржинальную ценность автоматизированных пайплайнов данных. В совокупности эти факторы побуждают финансовых директоров защищать программные бюджеты даже когда инвестиции в молекулы замедляются, поддерживая рынок электронный клинический решения.

Быстрый переход к пациент-центричным и децентрализованным моделям

Удаленный надзор за испытаниями, сначала вынужденный пандемическими ограничениями, оказался настолько эффективным, что гибридные дизайны теперь являются основными в исследованиях фазы II и фазы III. Medable показывает, что динамическое eConsent и конфигурируемые библиотеки экоа могут быть созданы за минуты, сжимая временные рамки первого пациента на двузначные дни. Участники испытывают меньше визитов к центру, повышая удержание и сокращая расходы на рекрутинг. Исследовательские центры, которые рано приняли удаленный мониторинг, сообщают о больших аутсорсированных объемах, намекая на появляющееся конкурентное преимущество для цифрово зрелых центров. Эффект распространяется через рынок электронный клинический решения, поскольку спонсоры требуют платформы, которые интегрируют безопасное телемедицинское обслуживание, сбор данных в реальном времени и немедленную отчетность о безопасности.

Расширение глобальной деятельности клинических исследований

Азиатско-Тихоокеанские и быстрорастущие латиноамериканские юрисдикции продолжают привлекать протоколы, которые ищут более быстрое зачисление и более низкие затраты. Индекс стоимости Sofpromed показывает, что многострановая фаза III в этих регионах может быть существенно дешевле западноевропейских эквивалентов. Однако переменные навыки управления данными повышают потребность во встроенных обучающих модулях в облачных лицензиях. Регуляторы в развивающихся экономиках теперь требуют электронные подачи, которые отражают руководящие принципы ICH E6, делая цифровую инфраструктуру не просто необязательной, но законодательной. Следовательно, рынок электронный клинический решения наслаждается географически диверсифицированным двигателем роста, который дополняет возобновления Северной Америки.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временная шкала воздействия |

|---|---|---|---|

| Высокие затраты на внедрение | −1.4% | Глобально, сильнее на развивающихся рынках | Краткосрочный (≤ 2 лет) |

| Нехватка сертифицированных менеджеров клинических данных на развивающихся рынках | −0.8% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток | Среднесрочный (2-4 года) |

| Эскалация кибербезопасности и проблем утечки данных пациентов | −1.2% | Глобально | Краткосрочный (≤ 2 лет) |

| Пробелы в интероперабельности данных между устаревшими и современными модулями электронный клинический | -0.6% | Глобально | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на внедрение

Комплексное развертывание платформ часто требует бюджетов значительно в семь цифр, когда валидация, интеграция и многопользовательское обучение учитываются. Benchmarks Merative показывают, что спонсоры с ограниченной казной принимают поэтапное развертывание, начиная с основного EDC и позже добавляя RTSM или eTMF. Хотя поэтапный путь урезает первоначальные расходы, он продлевает временные рамки проекта, задерживая прирост продуктивности, который поставляют полные пакеты. Поставщики, предлагающие гибкое ценообразование на основе потребления, поэтому захватывают аккаунты, которые иначе могли бы отложить цифровизацию. Тем не менее, высокие входные затраты все еще давят на меньшие биотехнологические и академические спонсоры, умеряя рост рынка электронный клинический решения в условиях ограниченных ресурсов.

Нехватка сертифицированных менеджеров клинических данных на развивающихся рынках

Быстрый рост объема испытаний в Азиатско-Тихоокеанском регионе и Латинской Америке выявил нехватку персонала, квалифицированного в стандартах CDISC и продвинутом статистическом программировании. Спонсоры все больше направляют сложные задачи в глобальные центры, ограничивая локальные роли вовлечением пациентов. Инициатива повышения квалификации фармаконадзора IQVIA показывает, как предоставляемые поставщиками учебные программы частично закрывают пробелы в навыках и улучшают удержание. Пока что платформы со встроенной автоматизацией и управляемыми рабочими процессами компенсируют ограниченную человеческую экспертизу, но нехватка навыков все еще замедляет скорость адаптации и снижает региональный вклад в рынок электронный клинический решения.

Эскалация кибербезопасности и проблем утечки данных пациентов

Здравоохранение столкнулось с ростом киберинцидентов в 2024 году, поднимая безопасные архитектуры на вершину повесток дня советов директоров. Рецензируемые исследования пилотных проектов блокчейна подтверждают, что неизменяемые аудиторские следы могут сдерживать вмешательство в многоцентровых испытаниях [2]National Institutes из здоровье, "Блокчейн для клинический пробный Данные честность," NIH, pubmed.ncbi.nlm.nih.gov . Поставщики теперь встраивают фреймворки нулевого доверия, токенизацию и непрерывное тестирование на проникновение по умолчанию. Хотя ранняя сертификация под предложенным руководством по ИИ в испытаниях предлагает заверения, тревога о нарушениях удлиняет циклы закупок, снижая краткосрочную скорость на рынке электронный клинический решения.

Сегментный анализ

По продукту: доминирование электронного сбора данных на фоне быстрорастущего принятия eCOA

Электронный сбор данных и системы управления клиническими данными контролировали самый большой размер рынка электронный клинический решения в 2024 году, внося 33,13% общего дохода на силе универсального развертывания при запуске исследования. Возобновления лицензий остаются высокими, потому что спонсоры ценят знакомство системы и интегрированные панели мониторинга на основе риска, которые отмечают аномалии до промежуточного анализа. Рынок теперь ценит встроенные предиктивные запросы больше, чем базовый ввод данных, создавая сдвиг к обновлениям, насыщенным ИИ, которые командуют премиальным ценообразованием. Поставщики, которые предварительно интегрируют EDC с RTSM и модулями безопасности, далее повышают затраты переключения, укрепляя лидирующие позиции.

Платформы электронной оценки клинических исходов представляют самый быстро расширяющийся подсегмент, ожидаемый с CAGR 15,24% до 2030 года, поскольку пациент-центричность переходит от риторики к требованию. Конструктор инструментов Medable позволяет создание психометрических инструментов и инструментов качества жизни методом перетаскивания, которые питают непосредственно в таблицы EDC без ручного картирования. Спонсоры ценят бесшовную передачу, потому что она сокращает циклы примирения на недели и поддерживает обзор панели в реальном времени. Поскольку децентрализованные испытания распространяются, функциональность экоа часто решает общий выбор платформы, подталкивая инкрементальные доходы к поставщикам полного пакета внутри рынка электронный клинический решения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу доставки: превосходство облачных технологий с нишами веб-хостинга

Облачные развертывания захватили самую большую долю рынка электронный клинический решения по способу доставки в 2024 году на уровне 48,62% и прогнозируются показать CAGR 14,58% до 2030 года. Многопользовательские модели SaaS предлагают немедленную масштабируемость, автоматические обновления версий и журналы аудита, которые регуляторы все больше считают эквивалентными локальным контролям. Спонсоры, мигрирующие от собственного оборудования, документируют двузначные сокращения в часах обслуживания, освобождая это-команды для аналитической работы. Более низкая стоимость входа также помогает меньшим биотехнологическим спонсорам держать сжигание денег в соответствии с вехами испытаний, укрепляя тракцию облачных технологий.

Веб-хостинговые, однопользовательские среды поддерживают устойчивую долю в середине тридцати процентов, действуя как переходная опция для организаций, неохотно прыгающих прямо к многопользовательской архитектуре. Эти среды все еще отгружают владение инфраструктурой, но предоставляют воспринимаемую изоляцию, которую предпочитают осторожные группы качества. Недавние достижения в шифровании на уровне арендатора и управлении выделенными ключами, однако, сужают разрыв безопасности между веб-хостингом и SaaS. За горизонт прогноза вероятно некоторое смещение к многопользовательским предложениям, но консервативные спонсоры сохранят жизнеспособную нишу, которая поддерживает веб-хостинговых поставщиков внутри рынка электронный клинический решения.

По фазе клинических исследований: масштаб фазы III встречается с импульсом фазы I

Программы фазы III составили 42,36% размера рынка электронный клинический решения в 2024 году и остаются самым большим доходным пулом, потому что поздние этапы испытаний охватывают континенты и управляют высокими нагрузками пациентов. Сложность требует платформ корпоративного класса с гранулярным мониторингом центров, надзором за безопасностью и региональными регулятивными шаблонами. Растущие расходы на пациента в фазе III тонко двигают цифровые инвестиции, потому что спонсоры ищут восстановить сбережения через операционную эффективность.

Исследования фазы I показывают самую быструю доходную траекторию, прогнозируемую расти CAGR 13,69%, поскольку первые в человеке клеточные и генные терапии умножаются. Набор инструментов ранней фазы Signant здоровье консолидирует eConsent, рандомизацию и управление аптекой, сокращая окна настройки и согласуясь бесшовно с адаптивными протоколами эскалации доз. Раннее принятие в фазе I часто укрепляет предпочтение поставщика, которое переносится в фазы II и III, поставляя дивиденд жизненного цикла клиента поставщикам платформ. Эти динамики обеспечивают, что восходящий рост дополняет нисходящий вес фазы III внутри рынка электронный клинический решения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: масштаб фармы и биотеха против ловкости КИО

Фармацевтические и биотехнологические компании держали 60,12% доходов 2024 года, используя устойчивые внутренние пайплайны R&д и стратегические мандаты цифровой трансформации. Критерии выбора теперь подчеркивают готовность к ИИ, отслеживание происхождения и конфигурируемость, которая поддерживает сложные исследования биомаркеров. Крупные предприятия предпочитают объединенные контракты, которые консолидируют системы под унифицированным управлением и сокращают циклы валидации, расширяя средние стоимости заказов для поставщиков уровня 1.

Контрактные исследовательские организации составляют самую быстрорастущую клиентскую группу, показывающую CAGR 13,45% до 2030 года, поскольку спонсоры продолжают аутсорсить как операции, так и аналитику. Ведущие КИО развертывают проприетарные наложения поверх партнерских платформ, дифференцируя услуги и захватывая инкрементальный доход на протокол. Поскольку многие биотехнологические компании следуют технологическим рекомендациям КИО, охват поставщиков усиливается через каналы аутсорсинга, увеличивая общий адресуемый доход на рынке электронный клинический решения.

Географический анализ

Северная Америка сохранила самый большой размер рынка электронный клинический решения в 2024 году, внося 49,11% глобального дохода из-за глубоких капитальных пулов, раннего регулятивного принятия цифровых подписей и плотных кластеров опытных исследовательских центров. Поставщики часто запускают новые ИИ-модули сначала в Соединенных Штатах и Канаде, потому что местные нормы управления данными поддерживают быструю итерацию. Несмотря на зрелость рынка, двузначный рост возобновлений сохраняется, поскольку спонсоры мигрируют устаревшие локальные развертывания в SaaS и преследуют продвинутую аналитику, которая ускоряет готовность к инспекции.

Азиатско-Тихоокеанский регион представляет самую быструю траекторию роста, готовый зарегистрировать CAGR 14,84% до 2030 года, поскольку глобальные спонсоры смещают рекрутинг на восток, чтобы получить доступ к большим пулам пациентов и эффективным по стоимости сетям центров. Правительства в Китае, Южной Корее и Индии активно поддерживают отечественную биофарму, финансируя гранты облачной инфраструктуры, которые снижают препятствия внедрения. Региональные поставщики тонко настраивают интерфейсы к местным языкам и статутам конфиденциальности, увеличивая конкурентное давление на западных инкумбентов и диверсифицируя базу поставщиков внутри рынка электронный клинический решения.

Европа командует примерно четвертью мирового дохода и выигрывает от гармонизации под Регламентом ЕС о клинических исследованиях, который упрощает многострановые подачи. Строгие правила конфиденциальности данных региона функционируют как испытательный полигон для функций безопасности, которые позже развертываются глобально. Германия, страны Северной Европы и Нидерланды демонстрируют растущее принятие электронных дневников пациентов и eConsent, сигнализируя о культурной восприимчивости к пациент-ориентированной технологии. Высокий регулятивный надзор удлиняет циклы продаж, однако повышает долгосрочные стоимости контрактов, потому что спонсоры встраивают обязательства соответствия в области платформ.

Конкурентная среда

Пять крупнейших поставщиков контролируют около 45% глобального дохода, указывая на умеренную концентрацию и оставляя достаточную возможность для разрушителей среднего уровня. Oracle и Veeva олицетворяют стратегию полного пакета, предназначенную минимизировать точки интеграции для крупных спонсоров. IQVIA капитализирует на своем наследии курирования данных, чтобы предложить партнерства жизненного цикла, которые охватывают дизайн, исполнение и пост-маркетинг, размывая линии между технологическим поставщиком и КИО.

Стратегические приобретения переопределяют широту продуктов и региональный охват в бодром темпе. Мажоритарная инвестиция GI Partners в электронный клинический решения демонстрирует аппетит частного капитала к ИИ-центричным активам, которые могут масштабироваться быстро [3]электронный клинический решения, "GI Partners Investment Announcement," eclinicalsol.com . Расширение Apollo Charles River предполагает, что доклинические КИО движутся вверх по течению в цифровой надзор испытаний, подготавливая конвергенцию через этапы R&д. Поток сделок благоприятствует компаниям с проприетарными ИИ-двигателями, которые сокращают временные рамки управления данными и доставляют измеримые сбережения времени цикла.

Технологическая дифференциация на рынке электронный клинический решения вращается вокруг встроенного ИИ, который автоматизирует очистку данных, обнаружение аномалий и сопоставление пациентов. Генерация естественного языка ArisGlobal для нарративов безопасности заменяет ручное медицинское письмо, освобождая редкие ресурсы фармаконадзора для анализа более высокого порядка. Поставщики, которые доставляют прозрачные аудиторские следы алгоритма и аттестации этичного ИИ, получают предпочтение закупок, укрепляя добродетельную петлю, где операционные победы финансируют дальнейшие инновации.

Лидеры индустрии электронный клинический решения

-

Oracle Corporation

-

Veeva системы

-

Mednet решения

-

PAREXEL International (Calyx)

-

Saama технологии, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Ноябрь 2024: RealTime электронный клинический решения расширили Профессиональные услуги, чтобы помочь центрам клинических исследований, академическим медицинским центрам, спонсорам и КИО полностью использовать свой комплексный пакет.

- Сентябрь 2024: электронный клинический решения LLC объявили, что GI Partners сделали мажоритарную инвестицию, укрепляя свою роль как доверенного партнера для организаций наук о жизни, стремящихся навигировать сложность испытаний.

- Июнь 2023: ICON plc выпустили обновленную цифровую платформу, которая интегрирует услуги центра, спонсора и пациента с гармонизированной доставкой данных для сквозного выполнения клинических испытаний.

- Май 2023: электронный клинический решения LLC улучшили возможности машинного обучения и ИИ в предложении elluminate IQ, обеспечивая более масштабируемый обзор данных.

Область глобального отчета о рынке электронный клинический решения

Согласно области отчета, электронный клинический - это термин, используемый в биофармацевтической области. Решения электронный клинический управляют клиническими технологиями и экспертизой для ускорения клинической разработки.

Рынок сегментирован по типу продукта (системы управления клиническими данными (CDMS), системы управления клиническими исследованиями (CTMS), рандомизация и управление поставками испытаний, электронный сбор данных (EDC), электронные оценки клинических исходов (экоа) и электронные результаты, сообщаемые пациентами (ePRO), платформы клинической аналитики, электронный мастер-файл испытаний (eTMF) и другие типы продуктов), по способу развертывания (облачные решения электронный клинический и локальные решения электронный клинический) по конечному пользователю (фармацевтические и биотехнологические компании, контрактные исследовательские организации (КИО) и другие конечные пользователи) по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также покрывает оценочные размеры рынка и тенденции для 17 стран в значительных регионах глобально. Отчет предлагает стоимость (USD) для вышеуказанных сегментов.

| Электронный сбор данных (EDC) и системы управления клиническими данными (CDMS) |

| Системы управления клиническими исследованиями (CTMS) |

| Рандомизация и управление поставками испытаний (IRT/RTSM) |

| Электронная оценка клинических исходов (eCOA/ePRO) |

| Платформы клинической аналитики и интеграции данных |

| Решения безопасности и фармаконадзора |

| Электронный мастер-файл испытаний (eTMF) |

| Другие продукты |

| Облачные (SaaS) |

| Веб-хостинговые (по требованию) |

| Локальные |

| Фаза I |

| Фаза II |

| Фаза III |

| Фаза IV |

| Фармацевтические и биотехнологические компании |

| Контрактные исследовательские организации (КИО) |

| Производители медицинских устройств |

| Академические и исследовательские институты |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | GCC |

| Южная Африка | |

| Остальной Ближний Восток | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Электронный сбор данных (EDC) и системы управления клиническими данными (CDMS) | |

| Системы управления клиническими исследованиями (CTMS) | ||

| Рандомизация и управление поставками испытаний (IRT/RTSM) | ||

| Электронная оценка клинических исходов (eCOA/ePRO) | ||

| Платформы клинической аналитики и интеграции данных | ||

| Решения безопасности и фармаконадзора | ||

| Электронный мастер-файл испытаний (eTMF) | ||

| Другие продукты | ||

| По способу доставки | Облачные (SaaS) | |

| Веб-хостинговые (по требованию) | ||

| Локальные | ||

| По фазе клинических исследований | Фаза I | |

| Фаза II | ||

| Фаза III | ||

| Фаза IV | ||

| По конечному пользователю | Фармацевтические и биотехнологические компании | |

| Контрактные исследовательские организации (КИО) | ||

| Производители медицинских устройств | ||

| Академические и исследовательские институты | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Насколько велик рынок электронный клинический решения?

Ожидается, что размер рынка электронный клинический решения достигнет 12,39 млрд долларов США в 2025 году и будет расти с CAGR 12,42% до 22,25 млрд долларов США к 2030 году.

Почему облачное развертывание лидирует в принятии на рынке электронный клинический решения?

Многопользовательские платформы SaaS сокращают расходы на оборудование, обеспечивают мгновенную масштабируемость и удовлетворяют потребности регулятивного аудита, обеспечивая 48% доли доходов в 2024 году.

Кто являются ключевыми игроками на рынке электронный клинический решения?

Oracle Corporation, Veeva системы, Mednet решения, PAREXEL International (Calyx) и Saama технологии, Inc. являются основными компаниями, работающими на рынке электронный клинический решения.

Какой регион быстрее всего растет на рынке электронный клинический решения?

Азиатско-Тихоокеанский регион оценивается расти с самым высоким CAGR за прогнозируемый период (2025-2030).

Какой регион имеет самую большую долю на рынке электронный клинический решения?

В 2025 году Северная Америка составляет самую большую долю рынка в рынке электронный клинический решения.

Последнее обновление страницы: