Размер и доля глобального рынка решений мобильности здравоохранения

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

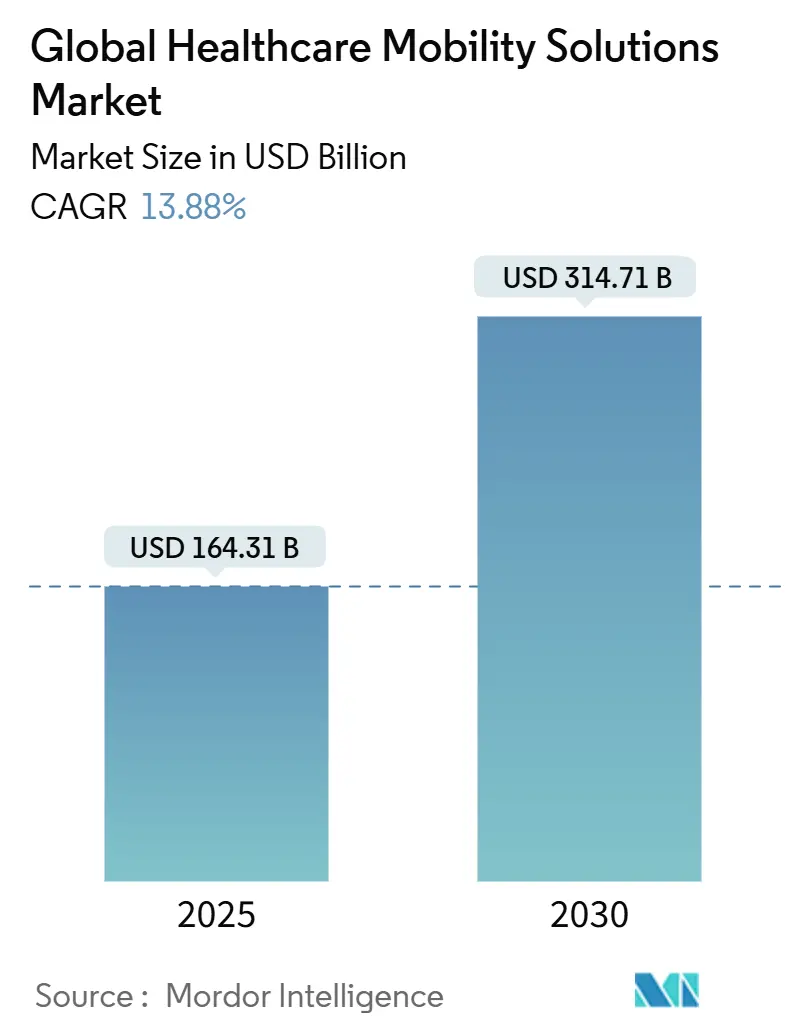

| Размер Рынка (2025) | 164.31 Миллиардов долларов США |

| Размер Рынка (2030) | 314.71 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.88% CAGR |

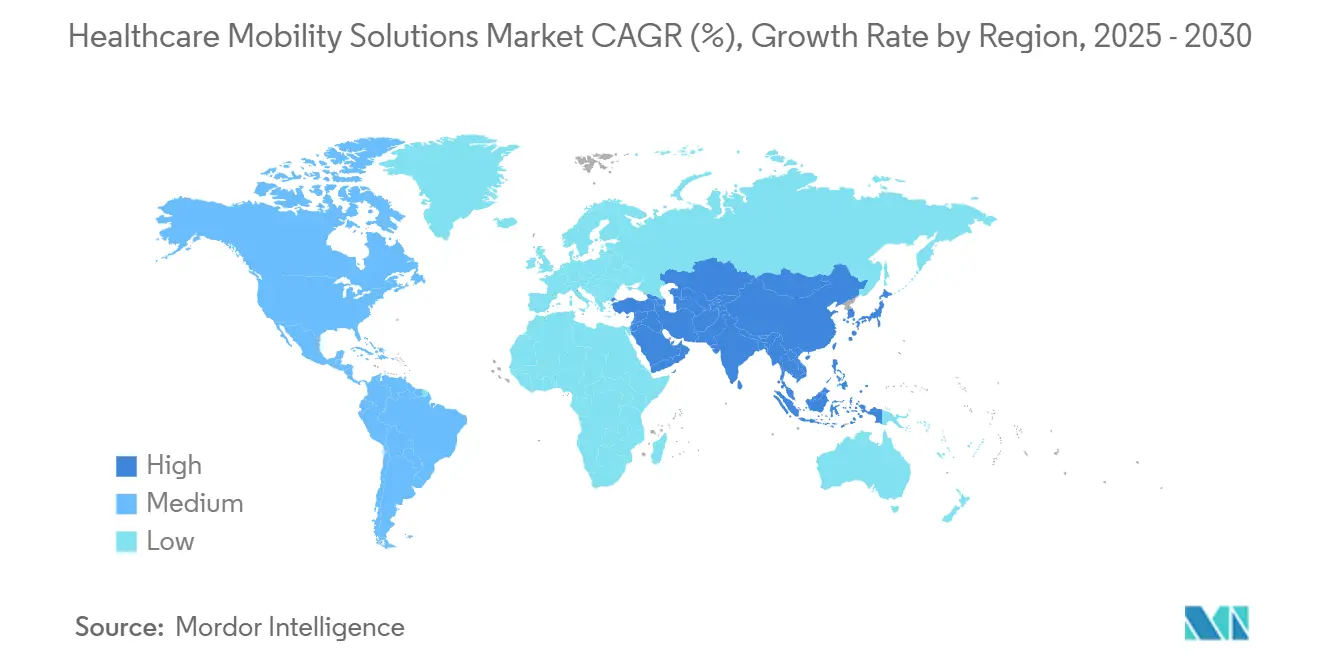

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

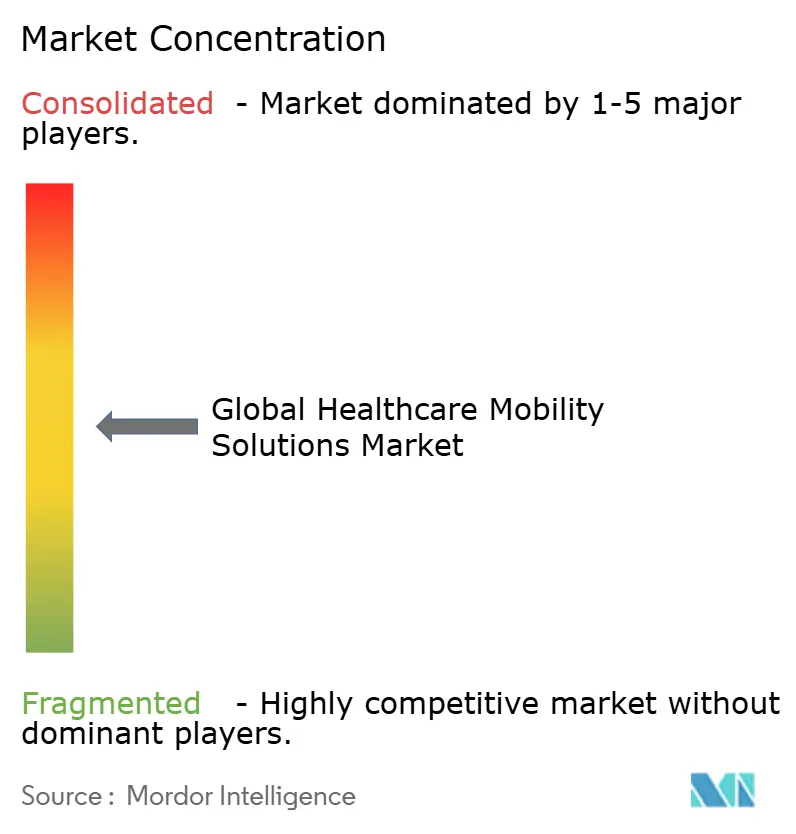

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка решений мобильности здравоохранения от Mordor Intelligence

Размер рынка решений мобильности здравоохранения достигает 164,31 млрд долларов США в 2025 году и, по прогнозам, вырастет до 314,71 млрд долларов США к 2030 году, что отражает CAGR 13,88%. На протяжении прогнозного периода больницы, клиники, плательщики и технологические компании инвестируют в мобильные платформы, которые улучшают координацию помощи, обеспечивают мониторинг в режиме реального времени и переносят услуги в дома и общественные учреждения. Частные сети 5G, граничный ИИ и облачная совместимость объединяются для поддержки приложений, чувствительных к задержкам, таких как удаленная хирургия и непрерывный мониторинг глюкозы, в то время как новые руководящие принципы FDA для устройств с поддержкой ИИ обеспечивают более четкий путь коммерциализации. Поставщики, которые предоставляют безопасные, соответствующие HIPAA архитектуры, получают немедленное преимущество, поскольку активность вымогательского ПО выводит кибербезопасность на первое место в критериях закупок[1]Compliance Cosmos, "HIPAA Security Rule Overview," compliancecosmos.org. Нехватка клинических кадров дополнительно ускоряет внедрение, поскольку мобильные инструменты автоматизируют документооборот и планирование персонала, снижая операционные расходы и уменьшая выгорание.

Ключевые выводы отчета

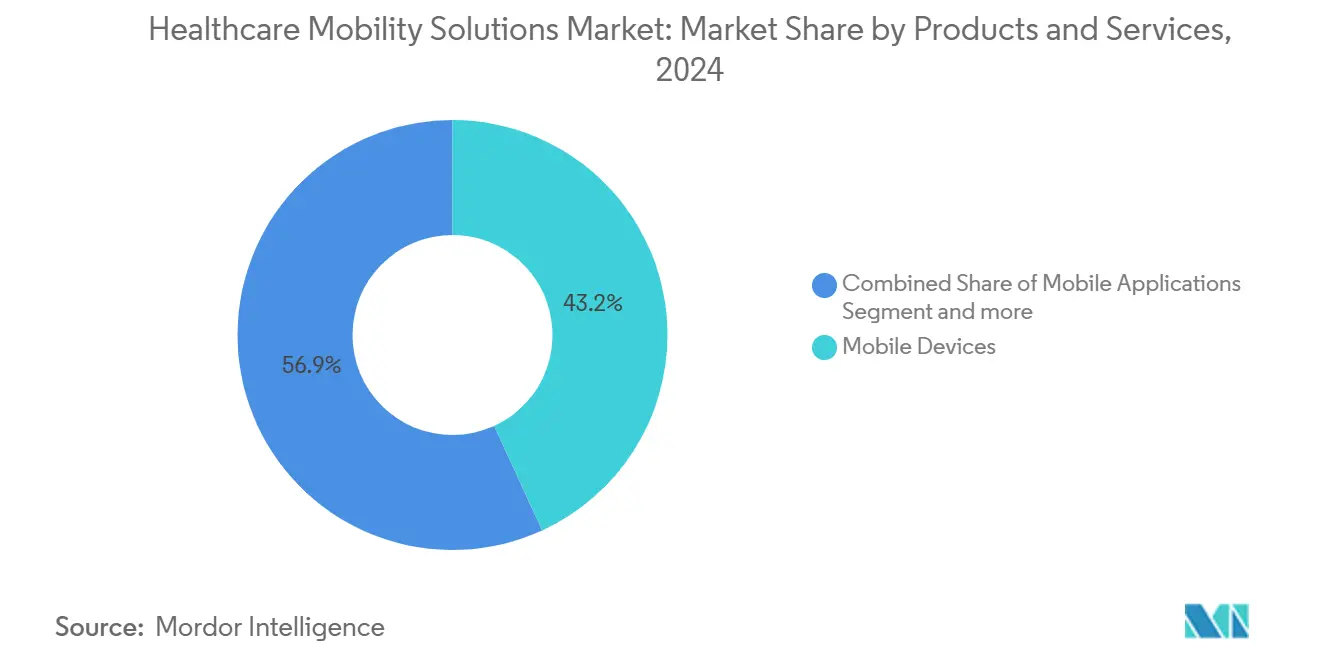

- По продуктам мобильные устройства составили 43,15% доли рынка решений мобильности здравоохранения в 2024 году; мобильные приложения расширяются быстрее всего с CAGR 14,54% до 2030 года.

- По применению корпоративные решения составили 62,45% доли доходов в 2024 году, в то время как mHealth приложения развиваются с CAGR 14,65% до 2030 года.

- По модели развертывания облачные платформы захватили 51,23% доли в 2024 году и должны расти с CAGR 14,12%.

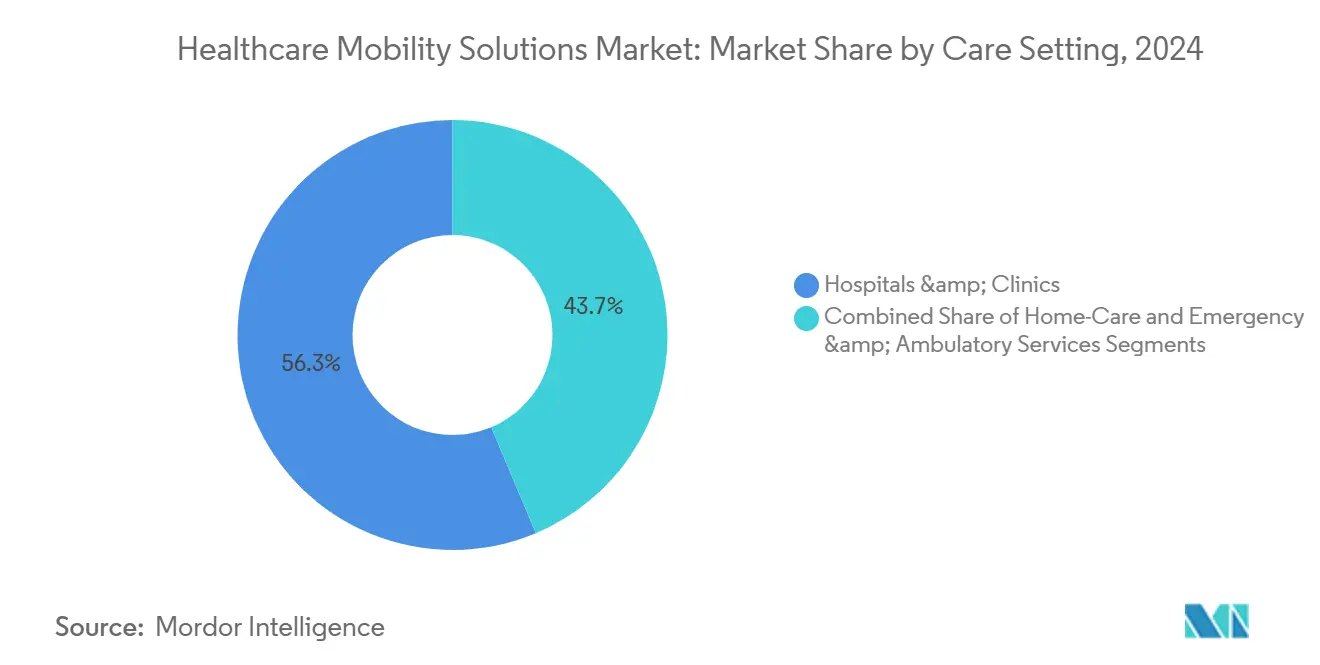

- По условиям оказания помощи больницы и клиники сохранили 56,34% доли в 2024 году, в то время как службы экстренной и амбулаторной помощи расширяются наиболее быстро с CAGR 14,51%.

- По географии Северная Америка лидировала с 42,53% доли в 2024 году; Азиатско-Тихоокеанский регион показывает самый сильный региональный CAGR 14,64%.

Тенденции и аналитика глобального рынка решений мобильности здравоохранения

Анализ влияния драйверов

| Драйвер | ~ % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Расширение телемедицины и УДМ | +2.8% | Глобально, сельские районы Северной Америки и развивающиеся рынки АТР | Краткосрочно (≤ 2 лет) |

| Растущее внедрение смартфонов и носимых устройств | +2.1% | Глобально, наиболее сильно в Азиатско-Тихоокеанском регионе и Северной Америке | Среднесрочно (2-4 года) |

| Необходимость сократить затраты на клинические рабочие процессы | +2.0% | Северная Америка и ЕС, рост в АТР | Среднесрочно (2-4 года) |

| Развертывание больницы на дому | +1.9% | Северная Америка лидирует, раннее внедрение в ЕС и Австралии | Среднесрочно (2-4 года) |

| Частные сети 5G для мобильности с низкой задержкой | +1.7% | Городские центры в Северной Америке, ЕС, Китае, Японии | Долгосрочно (≥ 4 лет) |

| Пространственные вычисления AR хирургические приложения | +1.4% | Развитые рынки в Северной Америке, ЕС, отдельные страны АТР | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Расширение программ телемедицины и удаленного мониторинга пациентов

Участие пациентов США в удаленном мониторинге пациентов (УДМ), по прогнозам, достигнет 70,6 млн в 2025 году по сравнению с 29 млн в 2020 году. Модель Advanced Care at Home клиники Мэйо лечила более 2000 пациентов с уровнем инфекций ниже стационарных норм и меньшим количеством повторных госпитализаций. Льготы CMS теперь позволяют более чем 320 больницам предоставлять острую помощь на дому, перемещая услуги больничного уровня в гостиные. Система виртуальной сортировки на основе ИИ клиники Кливленда достигла 94% точности диагностики и облегчила загруженность отделений неотложной помощи. Гибридные модели "клик-и-кирпич", которые сочетают видео, обмен сообщениями и личные последующие визиты, расширяют фиксированные ресурсы и повышают удовлетворенность пациентов.

Растущее внедрение смартфонов и носимых устройств

Более 80% взрослых в Азиатско-Тихоокеанском регионе теперь владеют смартфоном, позволяя больницам предоставлять коучинг, напоминания о лекарствах и биометрические данные непосредственно пациентам. Исследователи из Гонконгского университета продемонстрировали органические электрохимические транзисторы, которые превращают мягкую микроэлектронику в автономные носимые устройства с ИИ, способные к анализу на коже. Одобрение FDA в 2025 году монитора непрерывной глюкозы Stelo для розничной продажи иллюстрирует переход от устройств только по рецепту к потребительским каналам. По мере того как потребительские устройства приобретают клиническую точность, данные беспрепятственно поступают в электронные записи, позволяя клиницистам выявлять тенденции до возникновения неблагоприятных событий. Прогнозные аналитические данные, генерируемые на устройстве, сокращают визиты в экстренные службы и делают экономику хронической помощи более устойчивой.

Необходимость сократить затраты на клинические рабочие процессы

Административные расходы потребляют 25% общих расходов на здравоохранение в США, поэтому руководители нацеливаются на мобильные инструменты, которые сокращают время документооборота. Приложение Rover от Epic позволяет медсестрам выполнять задачи у постели больного за 8,7 минут против 94,5 минут на настольных станциях, в то время как ошибки с лекарствами падают на треть. Mercy сэкономила 30,7 млн долларов США в 2023 году, используя планирование с ИИ, которое сократило потребности в агентском персонале. Microsoft и Epic разрабатывают голосовое ведение записей, которое автоматически фиксирует разговоры клиницист-пациент. Системы отслеживания местоположения в реальном времени в сочетании с мобильными оповещениями сокращают среднее время ожидания пациентов и повышают оборачиваемость коек на двузначные проценты.

Развертывание больницы на дому

Mass General Brigham планирует перевести 10% медицинских госпитализаций в домашние условия, стремясь к снижению затрат и повышению комфорта пациентов. Клиника Мэйо сообщает о 30-дневных повторных госпитализациях 11,2% и смертности 1,8%, соответствуя безопасности стационара при сокращении общей стоимости эпизода до 30%. Инициатива FDA "Дом как центр здравоохранения" продвигает домашние программы диабета, которые полагаются на непрерывный мобильный мониторинг. Услуга Kaiser Permanente масштабировалась, чтобы охватить 9% ее ежедневной переписи, сократив среднюю продолжительность пребывания почти на два дня. Мобильные панели управления, которые координируют поставки, лаборатории и визиты медсестер, незаменимы для этих распределенных клинических сетей.

Анализ влияния ограничений

| Ограничение | ~ % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Кибербезопасность и риски HIPAA/GDPR | -1.8% | Глобально, строже в ЕС и Северной Америке | Краткосрочно (≤ 2 лет) |

| Нехватка талантов цифрового здравоохранения | -1.6% | Глобально, острая в Северной Америке и зрелых рынках АТР | Среднесрочно (2-4 года) |

| Привязка к устаревшим API мобильности поставщиков ЭМК | -1.1% | Глобально | Среднесрочно (2-4 года) |

| Затраты на батареи и защищенность медицинских устройств | -0.7% | Развивающиеся чувствительные к затратам регионы | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Кибербезопасность и риски HIPAA/GDPR

Киберпреступники все чаще нацеливаются на мобильные конечные точки, заставляя поставщиков укреплять аутентификацию, шифрование и управление исправлениями. Многие больничные сети используют устаревшие операционные системы, которые не могут поддерживать современные стратегии нулевого доверия, что затрудняет полное соответствие требованиям. Регуляторы ЕС начали налагать значительные штрафы за нарушения GDPR, связанные с незашифрованными передачами мобильных данных. Сельские учреждения отметили мобильную безопасность как предварительное условие для новых грантов на телемедицину, присужденных в 2025 году. Балансирование строгой безопасности с удобством использования клиницистами остается центральным барьером внедрения в течение следующих двух лет.

Нехватка талантов цифрового здравоохранения

Спрос на инженеров, специалистов по данным и клинических информатиков превышает предложение, задерживая запуск во многих системах здравоохранения. Бюджетные ограничения снижают способность конкурировать с зарплатами больших технологических компаний, заставляя ИТ-директоров полагаться на внешних интеграторов и управляемые услуги. Непрерывные обновления платформ требуют частого переобучения, которое фронтовый персонал с трудом усваивает при тяжелых нагрузках пациентов. Сопротивление растет, когда преимущества неясны, поэтому программы управления изменениями, которые показывают экономию времени, критичны. Партнерства по развитию персонала с университетами и колледжами начинают расширять конвейер, но влияние потребует нескольких лет для материализации.

Сегментный анализ

По продуктам и услугам: мобильные приложения стимулируют инновации

Мобильные приложения показывают самый быстрый CAGR 14,54% до 2030 года, хотя мобильные устройства командовали 43,15% доходов 2024 года. Решение FDA 2024 года классифицировать цифровую терапию для СДВГ как устройства класса II расширило пути возмещения, делая продукты только программного обеспечения коммерчески жизнеспособными. Корпоративные платформы от Epic и Oracle Cerner теперь объединяют безопасный обмен сообщениями, единый вход и отслеживание устройств, упрощая развертывание. Рынок решений мобильности здравоохранения неоднократно вознаграждает поставщиков, которые используют существующие потребительские смартфоны вместо специализированного оборудования, сокращая капитальные расходы для поставщиков.

Мобильные устройства остаются актуальными для корпусов, устойчивых к инфекциям, горячей замены батарей и штрихкодового администрирования лекарств. Тем не менее, снижающаяся цена защищенных потребительских планшетов сужает разрыв, замедляя рост оборудования. Поставщики платформ, которые сочетают агностицизм устройств с тесной интеграцией ЭМК, получают долю, ограничивая ИТ-сложность. Приложения с поддержкой ИИ выходят за рамки панелей управления жизненными показателями в титрование лекарств, управление опиоидами и коучинг реабилитации, выдвигая программное обеспечение на передний план в решениях о покупке.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: корпоративные решения доминируют, пока mHealth стремительно растет

Корпоративные решения представляли 62,45% расходов 2024 года благодаря давно установленным циклам закупок и пакетным контрактам ЭМК. Центр виртуальной помощи Guthrie Clinic сэкономил 7 млн долларов США на зарплатах и сократил текучесть медсестер вдвое, доказав финансовую выгоду мобильности в масштабе. Автоматический захват заметок, окружающая диктовка и аналитика в реальном времени теперь являются основными элементами корпоративных дорожных карт по всей Северной Америке и Европе.

mHealth приложения, развивающиеся на 14,65% ежегодно, привлекают более молодую, технически подкованную аудиторию, которая ежедневно отслеживает шаги, сон и глюкозу крови. Каналы прямого потребителя обходят страховые коды, давая стартапам более быстрые циклы обратной связи и итеративные пути продуктов. Ожидается, что размер рынка решений мобильности здравоохранения для mHealth еще больше расширится, поскольку работодатели интегрируют приложения для благополучия в планы льгот, а плательщики развертывают покрытие с цифровым приоритетом.

По конечным пользователям: поставщики лидируют, пока сегмент пациентов ускоряется

Организации поставщиков владели 59,12% доходов в 2024 году, отражая капитальные бюджеты для расширений ЭМК и парков устройств. Philips и smartQare проводят пилотные испытания носимых биосенсоров, которые передают жизненные показатели напрямую в командные центры, давая медсестрам клиническую картину в режиме реального времени. Больницы предпочитают наборы от одного поставщика, которые объединяют модули приема, аптеки и визуализации под одной панелью управления.

Группа конечных пользователей-пациентов растет с CAGR 13,95%, поддерживаемая растущей грамотностью в области здоровья и внедрением цифровых платежей. Программы FDA, которые назначают дом в качестве узла здравоохранения, легитимизируют наборы домашней хронической помощи. В результате рынок решений мобильности здравоохранения продолжает размывать традиционные границы между помощью на базе учреждений и потребительской помощью.

По условиям оказания помощи: больницы лидируют, пока службы экстренной помощи стремительно растут

Больницы и клиники сгенерировали 56,34% расходов 2024 года, подчеркивая их доминирование в высокоострой помощи. Системы отслеживания местоположения в реальном времени, привязанные к мобильным оповещениям, улучшили оборачиваемость коек на 11% в многоцентровых испытаниях. Однако службы экстренной и амбулаторной помощи расширяются с CAGR 14,51%, поскольку команды точки оказания помощи требуют защищенных приложений, которые ускоряют сортировку и заказы на визуализацию в пути.

Среды больницы на дому полагаются на виртуальные проверки ран, Bluetooth спирометры и дежурных врачей, подключенных через безопасные планшеты. Доля рынка решений мобильности здравоохранения, полученная из этих распределенных настроек, должна подняться, поскольку плательщики возмещают больше эпизодов, управляемых за пределами учреждений. Бригады скорой помощи, оснащенные облачным ультразвуком, теперь передают изображения напрямую в центры инсульта, сбривая драгоценные минуты с времени от двери до иглы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу развертывания: доминирование облака ускоряется

Облачные платформы составили 51,23% общих расходов в 2024 году и расширяются с CAGR 14,12%. Philips и Amazon Web Services добавили генеративный ИИ, который составляет радиологические отчеты и отмечает критические находки, повышая пропускную способность до 20%. Подписочное ценообразование выравнивает затраты с использованием, позволяя региональным больницам получать доступ к расширенной аналитике без капитальных вложений.

Локальные системы все еще привлекают оборонные больницы и академические центры, которые обрабатывают чувствительные данные геномики. Гибридные архитектуры, которые хранят архивы изображений локально, при этом передавая данные встреч в облако, становятся обычными. Размер рынка решений мобильности здравоохранения для облачного развертывания, по прогнозам, расширится, поскольку архитектуры нулевого доверия убеждают команды безопасности, что регулируемые рабочие нагрузки могут находиться за пределами предприятия.

Географический анализ

Северная Америка командовала 42,53% доходов 2024 года из-за зрелых моделей возмещения, регулятивной ясности и установленной базы ЭМК, готовых для мобильных расширений. Более 320 больниц США теперь имеют льготы CMS для острой помощи на дому, закрепляя широкие инвестиции в логистические приложения, панели управления и маршрутизаторы 5G. Канадские провинции субсидируют виртуальные консультации для достижения отдаленных сообществ, в то время как частные больницы Мексики принимают мобильную сортировку для компенсации нехватки клиницистов.

Европа обеспечивает стабильное внедрение по мере созревания трансграничных стандартов. Инициатива европейского пространства данных здоровья продвигает совместимые API, которые интегрируют носимые устройства, визуализацию и лабораторные каналы. Германия финансирует исследования медицины 6G, а Великобритания соавторит рамки прозрачности для диагностики машинного обучения с американскими партнерами. Эти программы помогают рынку решений мобильности здравоохранения строить доверие к прогностике ИИ по всему региону.

Азиатско-Тихоокеанский регион регистрирует самый высокий CAGR 14,64%. С 1,8 миллиарда мобильных абонентов регион отстает только от Северной Америки по проникновению 5G. Китайские хирурги выполнили удаленные гастрэктомии через автономный 5G, создав глобальные заголовки и регулятивный импульс. Новые коды возмещения Индии для цифровой помощи в первую очередь, плюс скрининг диабетической ретинопатии с ИИ Японии, добавляют масштаб. В Юго-Восточной Азии стартапы привлекли 1,5 млрд долларов США для телемедицины в 2024 году, иллюстрируя венчурную уверенность в рынке решений мобильности здравоохранения.

Конкурентная среда

Рынок решений мобильности здравоохранения характеризуется умеренной фрагментацией. Epic Systems и Oracle Cerner защищают большие площади, встраивая безопасный чат, штрихкодные лекарства и инструменты клиницистов внутри своих основных приложений ЭМК. Microsoft углубляет свое присутствие через Azure Health Data Services, сделку совместной разработки с Epic для генеративной документации и партнерства с Providence для онкологии ИИ. Apple использует фреймворк HealthKit плюс безопасность на уровне устройства, чтобы привлечь больницы, строящие программы BYOD, в то время как Samsung предлагает защищенные планшеты и безопасность Knox, построенную по спецификациям HIPAA.

Регулирование благоприятствует гибким софтверным компаниям. Новые планы предопределенного контроля изменений FDA позволяют алгоритмам ИИ непрерывно обучаться, как только ограждения установлены[2]Food and Drug Administration, "Guidance for Clinical Decision Support Software," fda.gov. Philips сотрудничает с NVIDIA для встраивания базовых моделей в консоли МРТ, сокращая время сканирования и клики радиолога[3]Philips, "Philips and NVIDIA to Advance AI in Medical Imaging," philips.com.

Стартапы, сосредоточенные на чат-ботах для персонала и аналитике рабочих процессов, привлекают финансирование, нацеливаясь на болевые точки, такие как сверхурочная работа медсестер. По мере открытия API совместимости, приложения лучшего класса получают тяговое усилие, тем не менее ИТ-директора больниц все еще предпочитают интегрированные наборы для управления корпоративными рисками. Следовательно, слияния, такие как Commure-Athelas-Augmedix, иллюстрируют стремление построить полноценные предложения, которые покрывают виртуальное написание, цикл доходов и координацию помощи в одной лицензии.

Лидеры глобальной индустрии решений мобильности здравоохранения

-

Mckesson Corporation

-

Cisco Systems Inc.

-

Zebra Technologies Corp

-

Oracle Cerner

-

Omron Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития индустрии

- Май 2025: Philips объединилась с NVIDIA для добавления базовых моделей ИИ к МРТ-сканерам, обеспечивая планирование без кликов и улучшение изображений в реальном времени.

- Март 2025: GE HealthCare и NVIDIA представили рентген и ультразвук с поддержкой ИИ, которые автоматизируют повторяющиеся задачи позиционирования для облегчения нехватки персонала.

- Февраль 2025: Philips и Mass General Brigham запустили проект для потоковой передачи данных устройств в режиме, близком к реальному времени, в клинические записи для непрерывного кардиологического мониторинга.

- Ноябрь 2024: Philips расширила свой союз с Amazon Web Services для встраивания генеративного ИИ в HealthSuite, нацеливаясь на 15%-20% прироста эффективности в отчетности.

Охват отчета по глобальному рынку решений мобильности здравоохранения

Согласно охвату отчета, мобильность здравоохранения включает использование мобильных устройств, приложений и корпоративных платформ для общения, а также безопасного и более эффективного обмена клиническими данными между различными конечными пользователями, такими как плательщики, поставщики услуг и пациенты. Технологический прогресс в области здравоохранения в направлении предоставления медицинских и медико-санитарных услуг, таких как телемедицина, удаленный мониторинг, виртуальная диагностика и т.д., называется мобильностью здравоохранения. Рынок решений мобильности здравоохранения сегментирован по продуктам и услугам (корпоративные платформы мобильности, мобильные приложения, мобильные устройства), применению (корпоративные решения, mHealth приложения), конечным пользователям (плательщики, поставщики услуг, пациенты) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также покрывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Мобильные устройства |

| Мобильные приложения |

| Корпоративные платформы мобильности |

| Корпоративные решения |

| mHealth приложения |

| Поставщики услуг |

| Плательщики |

| Пациенты |

| Больницы и клиники |

| Домашний уход / Больница на дому |

| Службы экстренной и амбулаторной помощи |

| Облачный |

| Локальный |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам и услугам | Мобильные устройства | |

| Мобильные приложения | ||

| Корпоративные платформы мобильности | ||

| По применению | Корпоративные решения | |

| mHealth приложения | ||

| По конечным пользователям | Поставщики услуг | |

| Плательщики | ||

| Пациенты | ||

| По условиям оказания помощи | Больницы и клиники | |

| Домашний уход / Больница на дому | ||

| Службы экстренной и амбулаторной помощи | ||

| По способу развертывания | Облачный | |

| Локальный | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка решений мобильности здравоохранения?

Рынок достигает 164,31 млрд долларов США в 2025 году и, по прогнозам, достигнет 314,71 млрд долларов США к 2030 году по мере ускорения инвестиций.

Какой сегмент продуктов растет быстрее всего?

Мобильные приложения расширяются с CAGR 14,54% до 2030 года, отражая переход к предоставлению помощи, управляемой программным обеспечением.

Почему больницы инвестируют в частные сети 5G?

Частные 5G предлагают сверхнизкую задержку, необходимую для удаленной хирургии, непрерывного мониторинга и визуализации высокого разрешения внутри сложных учреждений.

Как программы больницы на дому влияют на затраты?

Исследования клиники Мэйо показывают снижение затрат на 19%-30% по сравнению с традиционной стационарной помощью при сохранении сопоставимой безопасности.

С какими проблемами кибербезопасности сталкиваются проекты мобильности?

Расширение мобильных конечных точек увеличивает поверхность атак; поставщики должны соответствовать мандатам HIPAA и GDPR через шифрование, управление устройствами и архитектуры нулевого доверия.

Какой регион регистрирует самый высокий темп роста?

Азиатско-Тихоокеанский регион лидирует с CAGR 14,64% благодаря широкому внедрению мобильных технологий, развертыванию 5G и поддерживающим правительственным инициативам.

Последнее обновление страницы: