Размер и доля рынка программного обеспечения для домашнего здравоохранения

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.51 Миллиардов долларов США |

| Размер Рынка (2030) | 8.20 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.00% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка программного обеспечения для домашнего здравоохранения от Mordor Intelligence

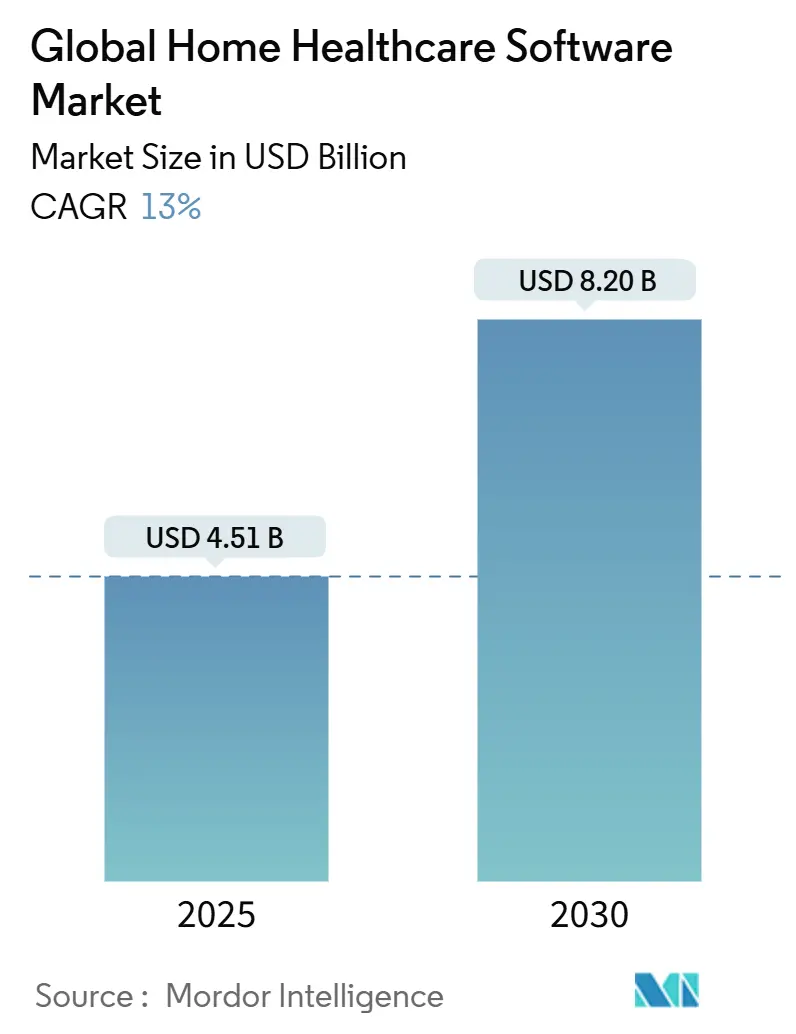

Размер рынка программного обеспечения для домашнего здравоохранения оценивается в 4,51 млрд долл. США в 2025 году и прогнозируется на уровне 8,20 млрд долл. США к 2030 году при росте со среднегодовым темпом 13,00%. Спрос растет, поскольку плательщики поощряют модель оказания помощи, основанную на ценности, системы здравоохранения переносят более сложные методы лечения в домашние условия, а правила возмещения все чаще связывают платежи с документально подтвержденными результатами. Мандаты на электронную верификацию визитов (EVV), особенно связанные с финансированием Medicaid, еще больше увеличивают внедрение программного обеспечения, делая цифровое документооборот условием для получения оплаты. Облачное развертывание снижает общую стоимость владения примерно на 77% по сравнению с локальными альтернативами, что делает модель поставки привлекательной для агентств всех размеров[1]BioT Medical, "Benefits of Moving from On-Premises to Cloud-Based Solutions for Medical Devices," biot-med.com. Сильное венчурное финансирование и стратегические приобретения устоявшимися поставщиками ускоряют инновации в области аналитики, удаленного мониторинга и инструментов цикла доходов на основе ИИ. Наконец, плательщики и провайдеры экспериментируют с программами 'больница на дому', которые зависят от интероперабельных платформ, способных организовывать неотложную помощь в домашних условиях.

Ключевые выводы отчета

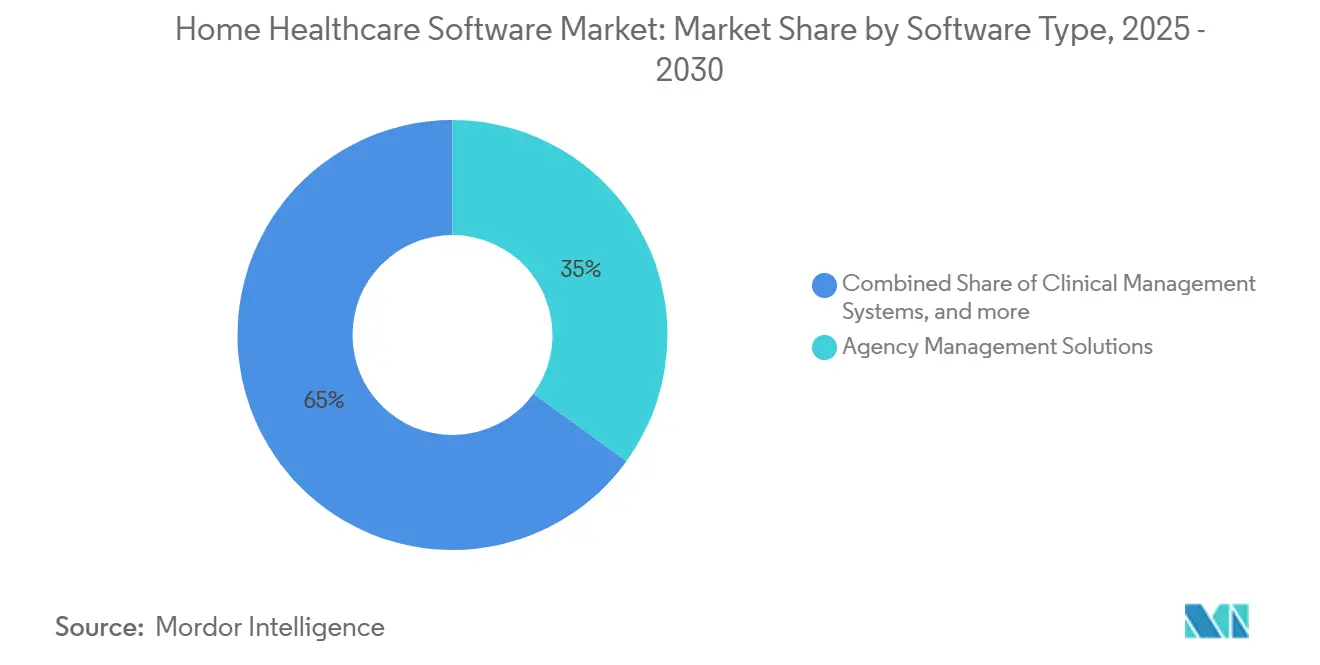

- По типу программного обеспечения решения для управления агентствами лидировали с 35% долей выручки в 2024 году; прогнозируется, что другое программное обеспечение будет расти со среднегодовым темпом роста 15,2% до 2030 года.

- По услугам квалифицированный сестринский уход занимал 42% доли рынка программного обеспечения для домашнего здравоохранения в 2024 году, тогда как инфузионная терапия развивается со среднегодовым темпом роста 14% до 2030 года.

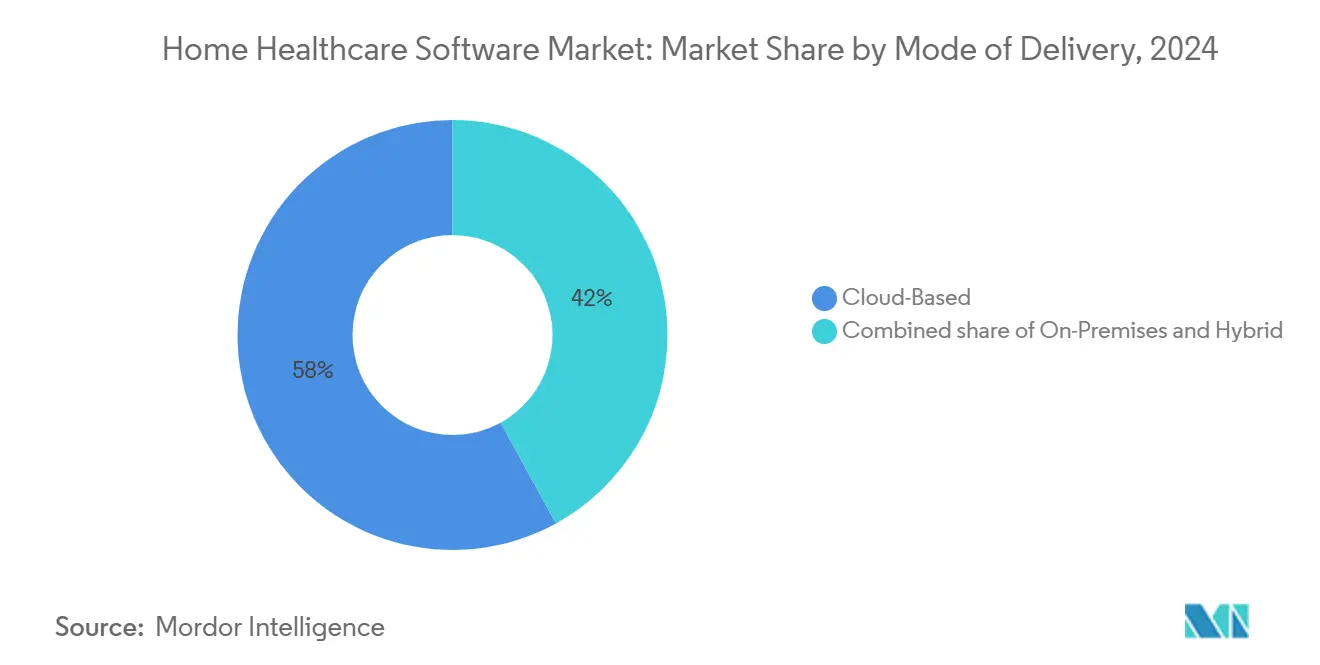

- По способу предоставления облачные платформы захватили 58% размера рынка программного обеспечения для домашнего здравоохранения в 2024 году и будут расти со среднегодовым темпом роста 14,5% в период 2025-2030 гг.

- По конечным пользователям агентства домашнего здравоохранения составили 61% размера рынка программного обеспечения для домашнего здравоохранения в 2024 году; сегмент других конечных пользователей растет быстрее всего со среднегодовым темпом роста 13,2%.

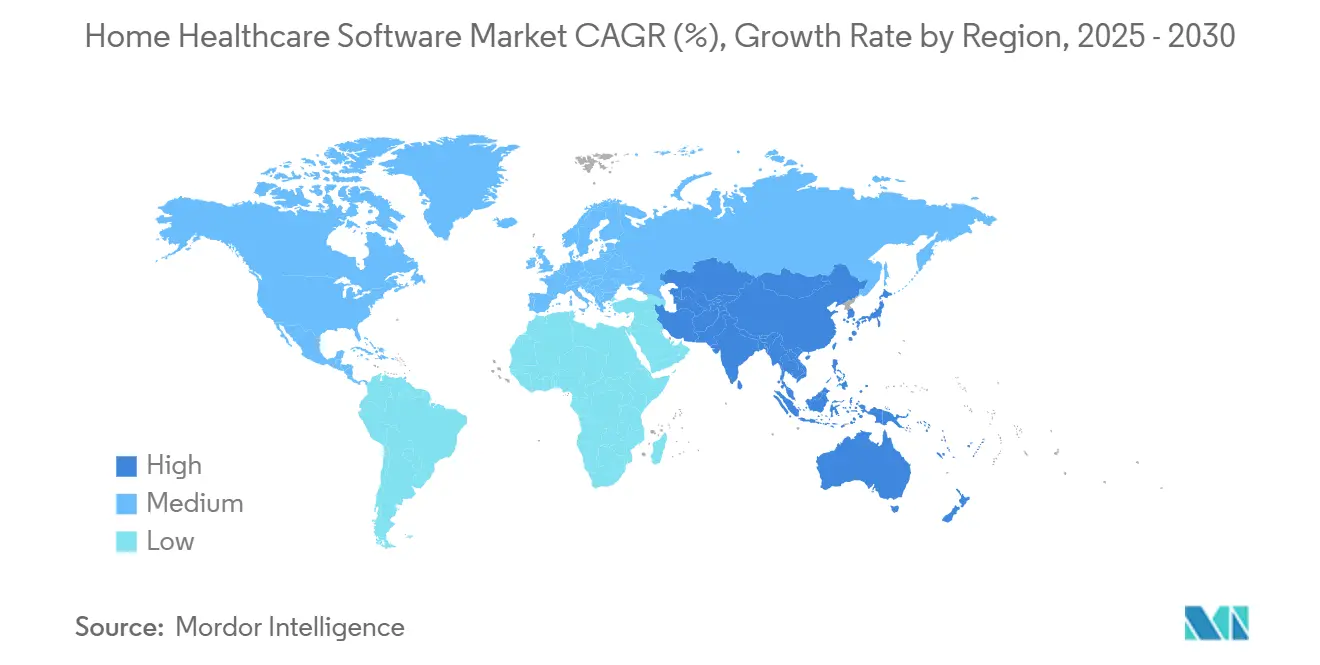

- По регионам Северная Америка составила наибольшую долю рынка - 42,0%; тогда как Азиатско-Тихоокеанский регион, как ожидается, будет расти с самым быстрым среднегодовым темпом роста 14,0% к 2030 году.

Тенденции и аналитика глобального рынка программного обеспечения для домашнего здравоохранения

Анализ влияния драйверов

| Анализ влияния драйверов | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Переход к модели оплаты на основе ценности | +2.1% | Северная Америка | Среднесрочный период (2-4 года) |

| Мандаты соответствия EVV | +1.5% | Северная Америка, Европа | Краткосрочный период (≤2 лет) |

| Экономика облачного развертывания | +1.2% | Глобально | Долгосрочный период (≥4 лет) |

| Спрос на управление хроническими заболеваниями | +1.0% | Глобально | Долгосрочный период (≥4 лет) |

| Продвижение интероперабельности между системами неотложной, постострой помощи и плательщиков | +1.3% | Глобально | Среднесрочный период (2-4 года) |

| Венчурное финансирование и слияния и поглощения, ускоряющие инновации в цифровом домашнем уходе | +1.1% | Глобально | Краткосрочный период (≤2 лет) |

| Источник: Mordor Intelligence | |||

Переход к модели оплаты на основе ценности трансформирует требования к программному обеспечению

Плательщики продолжают отходить от модели 'плата за услугу' к моделям, которые вознаграждают измеримые результаты. UnitedHealth Group сообщает, что скоординированная домашняя помощь может снизить госпитализацию на целых 25% для хронически больных пациентов[2]UnitedHealth Group, "A Path Forward to a Modern, High-Performing Health System," unitedhealthgroup.com. Провайдеры теперь покупают платформы со встроенной аналитикой, которая отслеживает показатели качества, оценки рисков и клинические пути. В штатах, пилотирующих систему закупок домашнего здравоохранения на основе ценности, агентства получают бонусы к возмещению, когда программное обеспечение предоставляет своевременные, точные отчеты о результатах. Поставщики интегрируют прогностические алгоритмы для предупреждения персонала, когда пациенты приближаются к пороговым значениям для повторной госпитализации, тем самым защищая маржу в капитированных контрактах. По мере расширения оплаты по результатам рынок программного обеспечения для домашнего здравоохранения становится критически важной инфраструктурой, а не дополнительным инструментом.

Мандаты электронной верификации визитов ускоряют цифровое внедрение

Закон о лечении 21 века встраивает EVV в возмещение Medicaid. Такие штаты, как Пенсильвания и Нью-Йорк, требуют 85% и 90% соответствия EVV соответственно к 2025 году, с отказом в платежах за нарушения. Платформы EVV должны верифицировать шесть точек данных - тип услуги, получатель, дата, местоположение, провайдер и время - часто через мобильные приложения с GPS или стационарные устройства[3]Essential EVV System for Home Care," timeero.com. Небольшие агентства, которые раньше полагались на бумажные процессы, теперь принимают цифровую фиксацию визитов, чтобы сохранить лицензию. Поставщики объединяют модули EVV в более широкие пакеты, создавая шлюз для дополнительных продаж планирования, выставления счетов и клинической документации. Эти мандаты сжимают временные рамки внедрения, создавая скачкообразное изменение в адресуемом спросе на рынке программного обеспечения для домашнего здравоохранения.

Облачные решения доминируют в росте рынка

Облачное развертывание удерживает 58% долю и растет на 14,5% ежегодно, поскольку провайдеры стремятся к более низким первоначальным затратам и эластичной масштабируемости. Общие затраты на владение падают более чем на три четверти относительно локальных настроек при учете обслуживания, оборудования и трудозатрат на обновление. Агентства Азиатско-Тихоокеанского региона особенно восприимчивы: быстрые инициативы цифрового здравоохранения означают, что облачные рабочие нагрузки теперь опережают локальные развертывания в новых проектах[4]Cloud Computing in Healthcare: A Comprehensive Overview," neklo.com. Интероперабельность улучшается, поскольку поставщики предоставляют API и уровни данных на основе FHIR изначально в облаке. Клиницисты получают мобильный доступ к расписаниям, документации и показателям жизненно важных функций пациентов в режиме реального времени, что необходимо для рабочих процессов на местах в домашнем уходе. Преимущество в стоимости в сочетании с регулятивной поддержкой безопасных, проверяемых облачных услуг закрепляет доминирование модели в рынке программного обеспечения для домашнего здравоохранения.

Управление хроническими заболеваниями стимулирует спрос на специализированное программное обеспечение

Распространенность диабета, сердечной недостаточности и ХОБЛ растет, заставляя плательщиков переносить мониторинг на дом. Около 3,2 миллиона пациентов получили домашнюю инфузионную терапию в 2020 году, и объемы продолжают расти, поскольку больницы стремятся снизить затраты на внутрибольничное введение лекарств. Поставщики отвечают модулями, которые интегрируют глюкометры с Bluetooth, манжеты для измерения артериального давления и инфузионные насосы, позволяя медсестрам удаленно контролировать соблюдение режима. Использование телемедицины остается в 38 раз выше базовых показателей до пандемии, демонстрируя устойчивый комфорт пациентов с виртуальными осмотрами. ИИ-движки сортируют предупреждения, чтобы клиницисты реагировали только на самые срочные исключения, сохраняя трудовые ресурсы и повышая показатели удовлетворенности. Поскольку хронический уход потребляет растущую долю расходов на здравоохранение, рынок программного обеспечения для домашнего здравоохранения эволюционирует к специфичной для заболеваний функциональности, наложенной на основные рабочие процессы агентств.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Проблемы безопасности данных | −1.6% | Северная Америка, Европа | Краткосрочный период (≤2 лет) |

| Сложность возмещения | −1.3% | Соединенные Штаты | Среднесрочный период (2-4 года) |

| Ограниченные IT-бюджеты и барьеры управления изменениями в малых агентствах | −1.2% | Глобально | Краткосрочный период (≤2 лет) |

| Сложность интеграции с устаревшими электронными медицинскими записями и медицинскими устройствами | −1.0% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Проблемы безопасности данных создают барьеры для внедрения

Здравоохранение остается основной мишенью киберпреступности. Всплеск атак программ-вымогателей в 2024 году заставил агентства переоценить толерантность к риску, особенно когда штрафы HIPAA составляют от 100 до 50 000 долл. США за инцидент. Небольшие провайдеры не имеют специального персонала по безопасности, что замедляет решения о новых платформах. Поставщики добавляют сквозное шифрование, детализированные разрешения на основе ролей и аудиторские следы, однако клиенты по-прежнему сталкиваются с повторяющимися затратами на тестирование на проникновение и аудиты соответствия. В Европе GDPR устанавливает строгие окна уведомления о нарушениях, повышая потенциальные штрафы и ущерб репутации. Эти факторы удлиняют циклы продаж в рынке программного обеспечения для домашнего здравоохранения, даже при том что операционная потребность в цифровых инструментах растет безудержно.

Сложность возмещения препятствует возврату инвестиций в программное обеспечение

CMS объявила заголовочное обновление платежа на 2,7% на 2025 год, но после бюджетно-нейтральных корректировок эффективное увеличение составляет всего 0,5%. Маржа остается низкой, и агентства тщательно изучают каждую покупку технологий на предмет быстрой окупаемости. Каждый плательщик накладывает уникальные требования к документации и кодированию, заставляя программное обеспечение поддерживать множественные рабочие процессы выставления счетов из коробки. Настройка этих правил продлевает внедрение и задерживает преимущества цикла доходов. Проблема остра для агентств одного штата, управляющих десятками коммерческих планов поверх контрактов Medicare и Medicaid. Поставщики инвестируют в помощь кодирования на основе ИИ и предварительные аудиты счетов для сокращения времени разрешения отказов, однако множественность правил по-прежнему подавляет достижимую рентабельность инвестиций для многих покупателей.

Сегментный анализ

По типу программного обеспечения: решения для управления агентствами лидируют, а специализированные инструменты ускоряются

Решения для управления агентствами составили 35% общей выручки в 2024 году, отражая их роль как операционной основы для большинства провайдеров. Эти платформы объединяют планирование, расчет заработной платы и отчетность о соответствии, позволяя даже небольшим агентствам эффективно координировать распределенную рабочую силу. Ведущие пакеты, такие как Homecare Homebase и MatrixCare, заключают долгосрочные контракты, сочетая надежную работу с глубокими регулятивными обновлениями каждый квартал. Рынок программного обеспечения для домашнего здравоохранения полагается на эти основные системы как точки входа для более широкой цифровой трансформации.

Импульс роста смещается к сегменту другого программного обеспечения, который объединяет телемедицину, удаленный мониторинг и клиническую поддержку принятия решений с помощью ИИ. Этот сегмент показывает среднегодовой темп роста 15,2% до 2030 года, опережая общий рынок программного обеспечения для домашнего здравоохранения. Платформы виртуальных визитов поддерживают уровни использования намного выше норм до пандемии, а ИИ-переписчики теперь составляют заметки о встречах непосредственно из видеозвонков. Поставщики тесно интегрируют эти нишевые модули в основные системы агентств, создавая беспрепятственные потоки данных и более богатую аналитику. Поскольку плательщики возмещают удаленные услуги наравне с личным уходом, специализированные решения отвоевывают растущую долю кошелька у провайдеров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По услугам: квалифицированный сестринский уход доминирует, а инфузионная терапия показывает сильнейший рост

Квалифицированный сестринский уход командует 42% доходов 2024 года, подтверждая его первенство в домашней постострой помощи. Больницы выписывают сложные случаи раньше, и они сотрудничают с агентствами для предотвращения повторных госпитализаций в течение 30-дневного окна, которое влияет на оценки качества. Программное обеспечение для квалифицированного сестринского ухода приоритизирует шаблоны ухода за ранами, согласование лекарств и координацию междисциплинарных планов ухода. Поскольку сестринские визиты генерируют большой объем документации, утилиты обработки естественного языка помогают клиницистам завершать заметки быстрее, сохраняя пропускную способность визитов в рынке программного обеспечения для домашнего здравоохранения.

Инфузионная терапия, хотя и меньше сегодня, развивается со среднегодовым темпом роста 14% и является самой быстрорастущей линией услуг. Дорогие биопрепараты и специальные лекарства, когда-то ограниченные стационарными условиями, теперь переходят в дом, где стоимость администрирования резко падает. Платформы встраивают управление запасами для отслеживания номеров партий пакетов и автоматического переупорядочения расходных материалов, минимизируя отходы. Связи телефармации позволяют клиницистам корректировать дозы в реальном времени на основе показателей жизненно важных функций пациентов, улучшая безопасность. Динамизм сегмента иллюстрирует, как диверсификация услуг расширяет размер рынка программного обеспечения для домашнего здравоохранения для поставщиков, нацеленных на специфичные для терапии рабочие процессы.

По способу доставки: облачные решения стимулируют трансформацию рынка

Облачные развертывания удерживают 58% доли в 2024 году и показывают самое быстрое расширение со среднегодовым темпом роста 14,5%. Стартапы входят в рынок программного обеспечения для домашнего здравоохранения с облачными архитектурами, которые полагаются на микросервисы, предоставляя клиентам непрерывные релизы функций без простоя. Агентства приветствуют подписочное ценообразование, поскольку оно выравнивает денежные потоки с доходами. Более того, модели 'больница на дому' зависят от постоянного подключения между больничными командными центрами и медсестрами на местах. Результирующий спрос увеличивает размер рынка программного обеспечения для домашнего здравоохранения, доступного для облачных поставщиков.

Локальные решения сохраняются, предпочитаемые некоторыми больничными агентствами, которые интегрируются напрямую с внутренними электронными медицинскими записями. Гибридные архитектуры набирают обороты, размещая конфиденциальную защищенную медицинскую информацию за брандмауэром, перенося модули планирования или отчетности в общедоступное облако. Эта переходная позиция успокаивает советы, сосредоточенные на безопасности, но все же знакомит агентства с более низкими расходами на обслуживание. Со временем сравнения затрат решительно склоняются к полному облачному внедрению, разрушая устаревший отпечаток в рынке программного обеспечения для домашнего здравоохранения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: агентства домашнего здравоохранения лидируют, а диверсификация ускоряется

Агентства домашнего здравоохранения составляют 61% спроса 2024 года. Их масштаб варьируется от небольших сельских операций до многоштатных сетей, каждая из которых ищет платформы, которые сочетают соответствие, выставление счетов и документацию в точке ухода. Поскольку они предоставляют как постострую, так и хроническую помощь, агентствам нужны настраиваемые рабочие процессы, охватывающие квалифицированные и неквалифицированные услуги. Дорожные карты поставщиков добавляют интегрированные учебные модули для поддержки адаптации на плотном рынке труда. Эта широта закрепляет лидерство агентств в рынке программного обеспечения для домашнего здравоохранения.

Рост сильнейший среди других конечных пользователей, таких как частные фирмы по уходу, поставщики оборудования и операторы 'больница на дому', которые вместе растут на 13,2% ежегодно. Уход острого уровня в доме требует оркестровки между аптекой, респираторной терапией и удаленной диагностикой. Платформы, предлагающие открытые API, выигрывают эти контракты, поскольку они подключаются к больничным командным центрам и системам авторизации плательщиков. Провайдеры хосписов, представляющие стабильную долю доли рынка программного обеспечения для домашнего здравоохранения, ищут инструменты, адаптированные для требований отчетности HOPE и отслеживания утраты, дополнительно диверсифицируя продуктовые линии поставщиков.

Географический анализ

Северная Америка сохраняет 42,0% глобальной выручки в 2024 году, движимая передовыми моделями возмещения и строгим применением EVV, который обязывает программное обеспечение для каждого визита Medicaid. Только Соединенные Штаты вносят более четырех пятых региональных расходов, в то время как структура единого плательщика Канады поддерживает провинциальные закупки платформ. Трансграничная интероперабельность остается пунктом повестки дня, поскольку агентства, обслуживающие популяции зимующих, требуют обмена данными с множественными системами Medicaid штатов.

Азиатско-Тихоокеанский регион записывает самое быстрое расширение со среднегодовым темпом роста 14,0%. Правительства Индии, Китая и Индонезии спонсируют миссии цифрового здравоохранения, которые финансируют облачные пилоты и телемедицинские сети. Крупные частные больничные сети открывают отделения домашнего здравоохранения для захвата доходов после выписки и снижения стационарной перегруженности. Быстрое проникновение смартфонов позволяет мобильные клинические рабочие процессы без тяжелых инвестиций в оборудование, позволяя новичкам опережать устаревшие развертывания. Эти тенденции увеличивают размер рынка программного обеспечения для домашнего здравоохранения для международных поставщиков, способных к поддержке местных языков и соответствию резидентности данных.

Европа занимает второе место по выручке, со спросом, сосредоточенным в Германии, Великобритании и Франции. Регуляторы продвигают трансграничную переносимость данных через законы, такие как Закон об интероперабельной Европе, создавая стимулы для инвестиций в платформы на основе стандартов. Агентства также должны соответствовать GDPR, усиливая фокус на шифровании и управлении согласием. Частные страховщики в регионе пилотируют контракты на основе результатов, которые отражают схемы оплаты на основе ценности США, усиливая аргумент для передовой аналитики в рынке программного обеспечения для домашнего здравоохранения. Развивающиеся регионы на Ближнем Востоке, в Африке и Южной Америке растут с меньшей базы, но быстро принимают облачные решения из-за скудной устаревшей инфраструктуры.

Конкурентная среда

Пятерка ведущих поставщиков захватывает около 45,0% годовых продаж, указывая на умеренную концентрацию. Homecare Homebase и MatrixCare доминируют в основных системах агентств, в то время как WellSky и Netsmart расширяются через целевые приобретения, такие как Bonafide для управления медицинским оборудованием длительного пользования. HHAeXchange усилил свой отпечаток EVV и выставления счетов, приобретя Cashé Software в 2024 году. Консолидация обеспечивает преимущества масштаба в НИОКР и обновлениях соответствия, поддерживая высокие барьеры входа для небольших новичков.

Технологическое лидерство теперь зависит от ИИ. Инструмент AwarePre-Bill от Iodine Software проводит аудит документации о выписке и может восстанавливать 3-4 миллиона долларов в месяц для больниц, предотвращая пробелы в кодировании. Руководство FDA по машинному обучению в программном обеспечении как медицинском устройстве дает поставщикам более четкие пути на рынок. Игроки встраивают прогностические модели для оптимизации персонала, идентификации риска сепсиса и прогнозирования запасов снабжения, углубляя их дифференциацию в рынке программного обеспечения для домашнего здравоохранения.

Вертикальная интеграция размывает традиционные границы поставщиков. План UnitedHealth Group по приобретению Amedisys сигнализирует об интересе плательщика к контролю домашних клинических мощностей, что может направлять технологические закупки к внутренне разработанным или подконтрольным решениям. Крупные поставщики электронных медицинских записей наблюдают за этими движениями и взвешивают вход, повышая возможность будущей конвергенции платформ. Покупка TurnPoint компанией Jonas Software в 2025 году показывает аппетит частного капитала к нишевым региональным провайдерам, которые могут быть включены в более широкие портфели. В целом, соперничество балансирует между эффективностью масштаба, скоростью внедрения ИИ и гонкой за владение продольными данными пациентов.

Лидеры отрасли программного обеспечения для домашнего здравоохранения

-

WellSky Corp.

-

NetSmart Technologies

-

MatrixCare (Brightree & ResMed)

-

Homecare Homebase LLC

-

PointClickCare Technologies

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Iodine Software запустила AwarePre-Bill, инструмент аудита после выписки на основе ИИ, который прогнозируется сэкономить больницам 3-4 миллиона долларов ежемесячно за счет закрытия пробелов в документации.

- Февраль 2025: Jonas Software приобрела TurnPoint Software, расширив интегрированные предложения соответствия и управления уходом для провайдеров общинного ухода.

- Январь 2025: Министерство здравоохранения и социальных служб США поставило цель на 2025 год для интероперабельной экосистемы медицинских ИТ, энергизируя спрос на открытые API и FHIR-нативные платформы.

- Октябрь 2024: WellSky купила Bonafide для добавления функциональности медицинского оборудования длительного пользования в свой пакет домашнего ухода.

- Июнь 2024: HHAeXchange завершила покупку Cashé Software, расширив свои инструменты EVV и цикла доходов для провайдеров Medicaid.

Область действия глобального отчета о рынке программного обеспечения для домашнего здравоохранения

Согласно области действия данного отчета, программное обеспечение для домашнего здравоохранения относится к применению обработки информации, которое включает компьютерное программное обеспечение, имеющее дело с извлечением, хранением, обменом и использованием медицинской информации, данных и знаний для целей коммуникации и принятия решений. Это программное обеспечение предназначено для компаний, которые нанимают провайдеров домашнего здравоохранения, а также для государственных организаций, которые отслеживают платежи провайдерам домашнего здравоохранения. Рынок программного обеспечения для домашнего здравоохранения сегментирован по программному обеспечению (управление агентствами, клиническое управление, решения программного обеспечения для хосписов и другое программное обеспечение), услуге (реабилитация, инфузионная терапия, респираторная терапия, беременность, квалифицированный сестринский уход и другие), способу доставки (облачное программное обеспечение, локальное программное обеспечение и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млрд долл. США) для всех вышеперечисленных сегментов.

| Решения для управления агентствами |

| Системы клинического управления |

| Программное обеспечение хосписа и паллиативного ухода |

| Другое программное обеспечение |

| Реабилитация |

| Инфузионная терапия |

| Респираторная терапия |

| Беременность и послеродовой уход |

| Квалифицированный сестринский уход |

| Другие услуги |

| Облачные |

| Локальные |

| Гибридные |

| Агентства домашнего здравоохранения |

| Агентства хосписов |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу программного обеспечения | Решения для управления агентствами | |

| Системы клинического управления | ||

| Программное обеспечение хосписа и паллиативного ухода | ||

| Другое программное обеспечение | ||

| По услуге | Реабилитация | |

| Инфузионная терапия | ||

| Респираторная терапия | ||

| Беременность и послеродовой уход | ||

| Квалифицированный сестринский уход | ||

| Другие услуги | ||

| По способу доставки | Облачные | |

| Локальные | ||

| Гибридные | ||

| По конечному пользователю | Агентства домашнего здравоохранения | |

| Агентства хосписов | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Какова текущая стоимость рынка программного обеспечения для домашнего здравоохранения?

Рынок программного обеспечения для домашнего здравоохранения составляет 4,51 млрд долл. США в 2025 году и прогнозируется достигнуть 8,20 млрд долл. США к 2030 году.

Какой тип программного обеспечения генерирует наибольшую выручку?

Решения для управления агентствами удерживают лидерство с 35% выручки 2024 года, отражая их роль как основных операционных платформ.

Почему облачные развертывания расширяются так быстро?

Облачные решения сокращают общие расходы на владение примерно на 77%, предоставляют непрерывные обновления и поддерживают мобильные рабочие процессы, стимулируя среднегодовой темп роста 14,5% в этом способе доставки.

Как мандаты EVV влияют на внедрение технологий?

Делая цифровую верификацию визитов условием для оплаты Medicaid, правила EVV принуждают агентства внедрять соответствующее программное обеспечение, ускоряя общее поглощение рынка.

Какой сегмент услуг растет быстрее всего?

Инфузионная терапия лидирует в росте со среднегодовым темпом роста 14,0%, поскольку плательщики переносят дорогое введение специальных лекарств из больниц в домашние условия.

Какие конкурентные факторы определяют успех поставщиков?

Масштаб для регулятивных обновлений, аналитика на основе ИИ и способность интегрироваться через континуум ухода теперь являются решающими дифференциаторами среди ведущих поставщиков.

Последнее обновление страницы: