Размер и доля рынка управления медицинскими заявками

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 32.17 Миллиардов долларов США |

| Размер Рынка (2030) | 67.78 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.29% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка управления медицинскими заявками от Mordor Intelligence

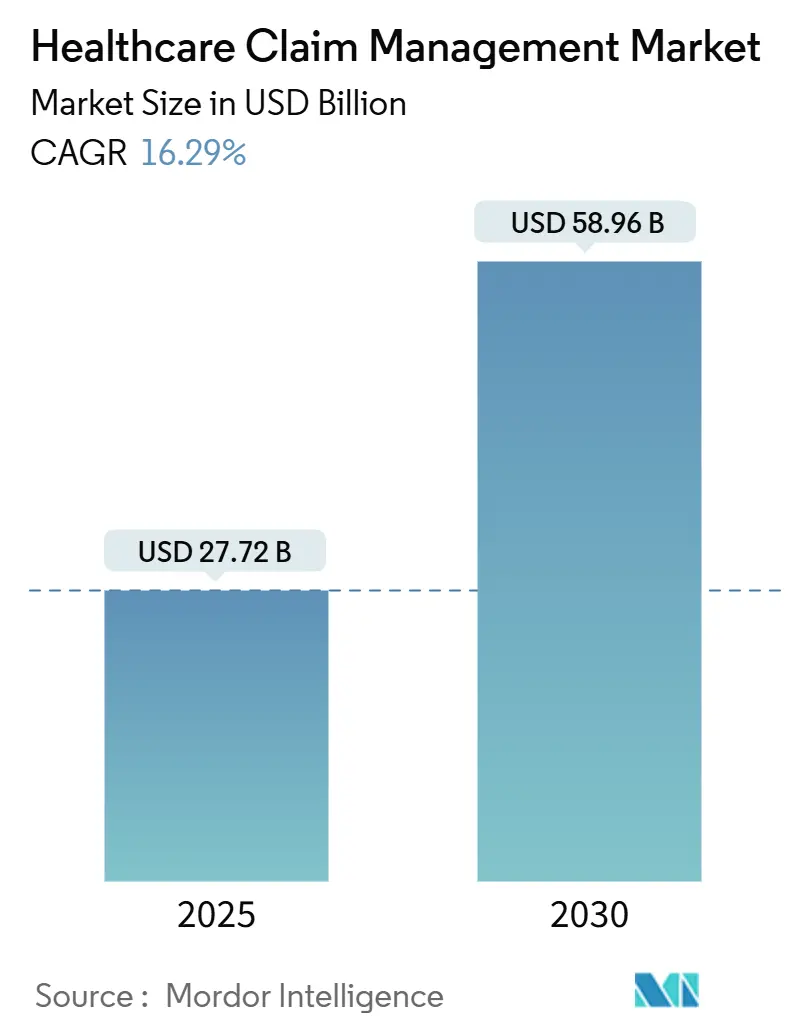

Размер рынка управления медицинскими заявками составил 27,72 млрд долл. США в 2025 году и прогнозируется достичь 58,98 млрд долл. США к 2030 году, увеличиваясь на 16,29% среднегодового темпа роста. Быстрая цифровизация, растущие расходы на отклонение заявок и растущее давление на повышение точности платежей побуждают плательщиков и поставщиков заменять ручные рабочие процессы платформами на основе ИИ. Больницы теперь тратят 19,7 млрд долл. США ежегодно на отмену отклоненных заявок, подчеркивая срочность автоматизации. Облачное развертывание набирает обороты, поскольку организации отдают предпочтение аналитике в реальном времени в масштабе, в то время как интегрированные наборы цикла доходов и модули целостности платежей сходятся, чтобы минимизировать утечку доходов. Умеренная консолидация продолжается, поскольку устоявшиеся поставщики приобретают нишевых инноваторов для ускорения выхода на рынок инструментов генеративного ИИ, которые компенсируют ожидаемую нехватку 100 000 работников в администрации здравоохранения к 2028 году[1]American Hospital Association, "Hospital Denial Recovery Report 2025," aha.org.

Ключевые выводы отчета

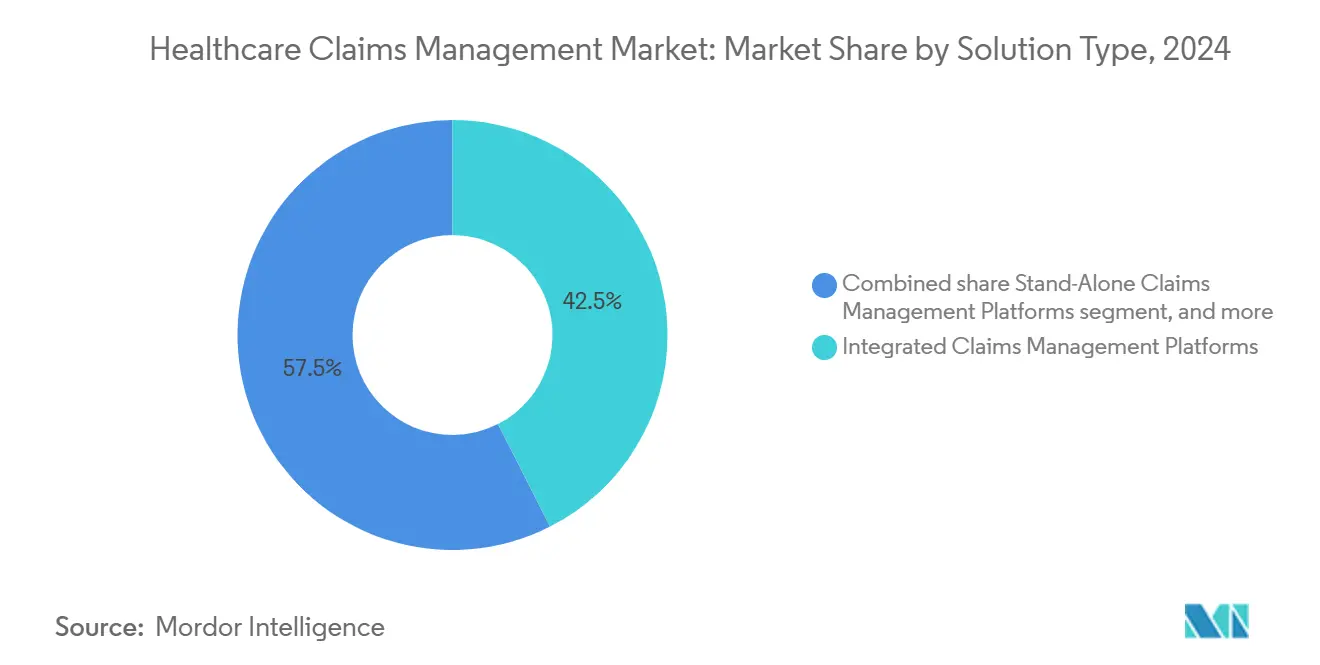

- По типу решения интегрированные наборы заявок и RCM лидировали с долей выручки 42,56% в 2024 году, тогда как модули управления отклонениями на основе ИИ прогнозируются к расширению на 18,54% среднегодового темпа роста до 2030 года.

- По компонентам программное обеспечение составляло 63,24% расходов в 2024 году; услуги опережают со среднегодовым темпом роста 10,21% до 2030 года, поскольку поставщики ищут поддержку внедрения и управляемых услуг.

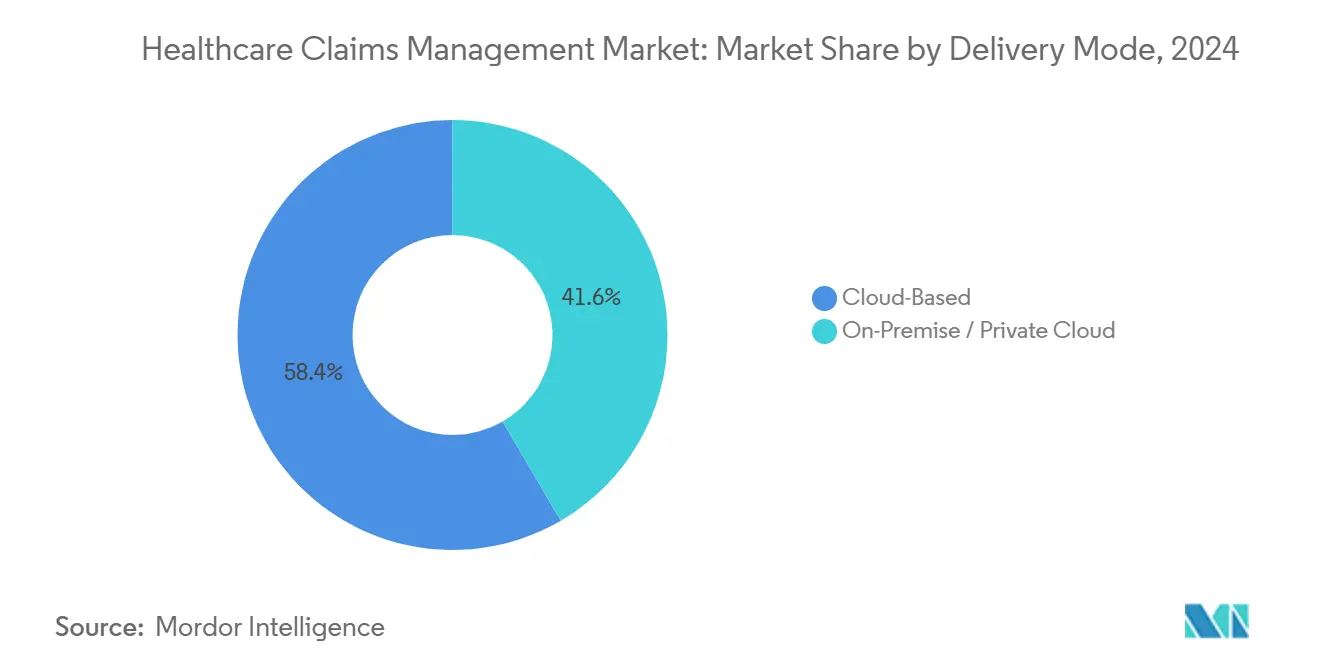

- По способу доставки облачные развертывания захватили 58,54% размера рынка управления медицинскими заявками в 2024 году и растут со среднегодовым темпом роста 18,78% благодаря масштабируемости и возможностям быстрого обмена данными.

- По конечным пользователям плательщики обработали 54,34% объема заявок в 2024 году, в то время как сторонние администраторы зафиксировали самый быстрый среднегодовой темп роста 19,54%, поскольку самофинансируемые работодатели передают администрирование льгот на аутсорсинг.

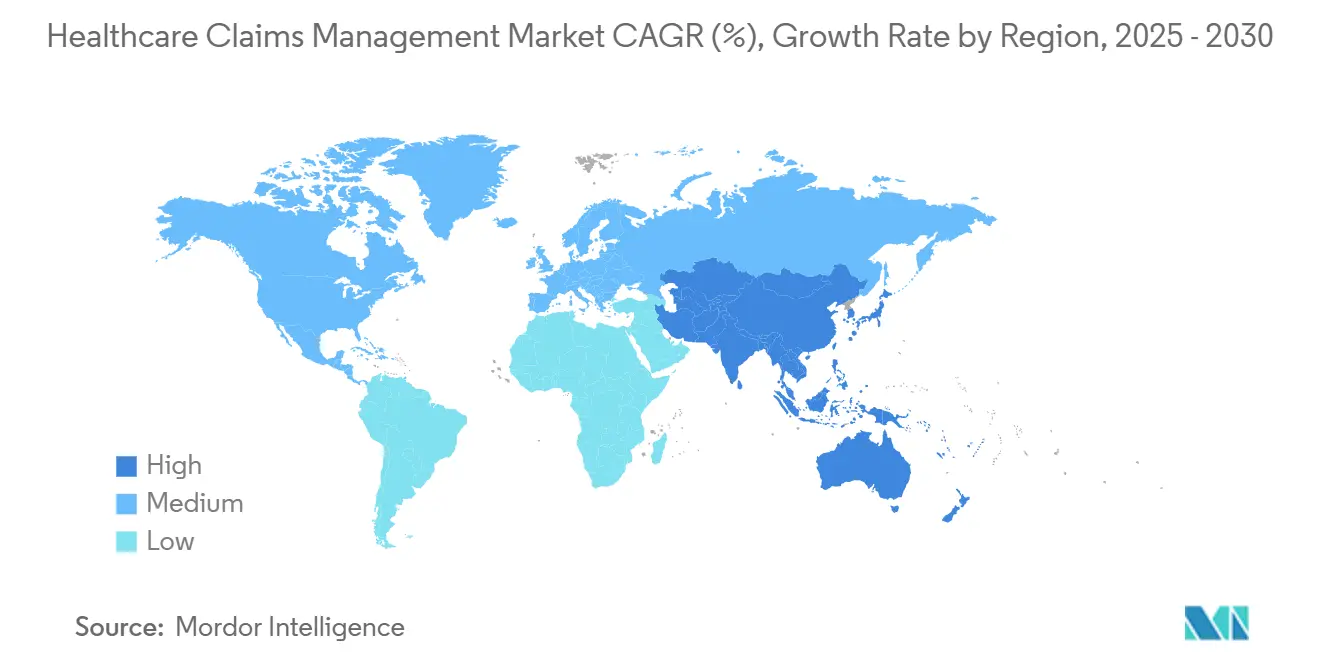

- По географии Северная Америка сохранила 46,34% выручки 2024 года; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 17,56% до 2030 года благодаря расширяющемуся страховому покрытию и инвестициям в цифровое здравоохранение.

Глобальные тенденции и аналитические данные рынка управления медицинскими заявками

Анализ влияния драйверов

| Драйвер | % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Расширение государственного и частного медицинского страхования | +2.8% | Глобально; ранние достижения в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Эскалация финансового влияния отклонений заявок | +3.2% | Северная Америка и ЕС; перенос в АТЭС | Краткосрочный период (≤2 лет) |

| Растущее гериатрическое население и население с хроническими заболеваниями | +2.1% | Глобально; концентрация в развитых рынках | Долгосрочный период (≥4 лет) |

| Принятие платформ целостности платежей на основе ИИ | +4.1% | Северная Америка в центре, расширение в АТЭС и ЕС | Краткосрочный период (≤2 лет) |

| Развертывание роботизированной автоматизации процессов в рассмотрении заявок | +2.9% | Глобально; раннее принятие на уровне предприятий | Среднесрочный период (2-4 года) |

| Переход к моделям возмещения, основанным на ценности и в реальном времени | +1.4% | Лидерство Северной Америки; постепенное принятие АТЭС | Долгосрочный период (≥4 лет) |

| Источник: Mordor Intelligence | |||

Расширение государственного и частного медицинского страхования

Более широкое принятие страхования добавляет миллионы новых застрахованных жизней, увеличивая объем и сложность заявок. Развивающиеся рынки Азиатско-Тихоокеанского региона ускоряют цифровые реформы, что иллюстрируется дорожной картой универсального покрытия Таиланда на основе ИИ и стремлением Индии интегрировать национальные медицинские записи с системами плательщиков. В США программа Medicare Shared Savings Program продолжает переводить поставщиков в контракты подотчетного ухода, стимулируя спрос на богатые аналитикой платформы, которые сверяют платежи за совместную экономию[2]Centers for Medicare & Medicaid Services, "National Health Care Spending Update 2025," cms.gov.

Эскалация финансового влияния отклонений заявок

Показатели отклонений достигли 11,8% в 2024 году, обходясь больницам в 19,7 млрд долл. США в переработке и потерянной выручке. Средняя отклоненная заявка стоит 25-181 долл. США для исправления, и 65% отклоненных случаев никогда не подаются повторно, делая проактивное избежание отклонений существенным. Intermountain Health использовал продвинутую аналитику для возмещения 20 млн долл. США и прогнозировал 35 млн долл. США будущей экономии путем реструктуризации своего рабочего процесса управления отклонениями.

Растущее гериатрическое население и население с хроническими заболеваниями

Стареющее население повышает заявки по хроническому уходу, которые требуют точной корректировки риска и продольных данных. Академические медицинские центры, которые встроили координацию хронического ухода в рабочие процессы заявок, улучшили точность биллинга непрерывности ухода, в то время как обновленные модели корректировки риска вознаграждают точное фиксирование кодов социальных детерминантов с повышением ставки на 2,9%.

Принятие платформ целостности платежей на основе ИИ

Двигатели ИИ, которые перекрестно ссылаются на клинические, кодировочные и данные об использовании, помогают плательщикам обнаруживать переплаты, мошеннические заявки и ошибки кодирования. Движок CARE Rules от Optum сокращает часы ручного аудита на 4500-5000 ежегодно для нескольких государственных программ Medicaid. Новый инструмент генеративного ИИ от Waystar составляет письма-обращения для 450 миллионов отклоненных заявок, обрабатываемых каждый год, обещая значительную экономию труда.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие регулирования конфиденциальности пациентов и кибербезопасности | -1,8% | Глобально; более строгое применение в ЕС и Северной Америке | Краткосрочный период (≤2 лет) |

| Высокие первоначальные затраты на внедрение и миграцию | -2,3% | Глобально; организации среднего размера наиболее затронуты | Среднесрочный период (2-4 года) |

| Вызовы взаимодействия через устаревшие основные системы | -1,6% | Глобально; концентрация в устоявшихся рынках | Среднесрочный период (2-4 года) |

| Нехватка рабочей силы, квалифицированной в аналитике и ИИ | -1,9% | Глобально; острая проблема в Северной Америке и ЕС | Долгосрочный период (≥4 лет) |

| Источник: Mordor Intelligence | |||

Строгие регулирования конфиденциальности пациентов и кибербезопасности

Глобальные рамки, такие как GDPR и HIPAA, налагают жесткие штрафы за нарушения данных, заставляя поставщиков инвестировать в архитектуры нулевого доверия и сквозное шифрование. Частые атаки вымогателей на медицинские учреждения усиливают внимание руководства к сертификациям безопасности и непрерывному мониторингу.

Высокие первоначальные затраты на внедрение и миграцию

Современные платформы требуют API-шлюзов, аудитов качества данных и переподготовки персонала. Больницы среднего уровня часто откладывают цифровые обновления, поскольку годовые капитальные бюджеты остаются неизменными. Модели управляемых услуг на основе подписки помогают распределить затраты по многолетним контрактам, но финансовые директора по-прежнему тщательно изучают временные рамки возврата инвестиций.

Сегментный анализ

По типу решения: модули на основе ИИ стимулируют инновации

Интегрированные платформы доминировали в 2024 году с долей выручки 42,56%, поскольку организации приняли корпоративные наборы, которые объединяют инструменты проверки права, предварительного разрешения и цикла доходов в единое рабочее пространство. Рынок управления медицинскими заявками продолжает ценить экосистемы 'все в одном', которые снижают распространение поставщиков и упрощают аудиты соответствия. Модули управления отклонениями на основе ИИ, однако, настроены на рост со среднегодовым темпом роста 18,54% до 2030 года, поскольку администраторы нацеливаются на показатели отклонений выше 10%. Эти приложения анализируют заявки, кодирование и клинические заметки, чтобы отметить подачи высокого риска до того, как они дойдут до плательщиков, снижая затраты на переработку.

Самостоятельные двигатели целостности платежей остаются привлекательными для плательщиков среднего размера, которые хотят быстрые достижения в обнаружении мошенничества без замены основных арбитров. Integrity One от Optum зафиксировал более 20% прироста производительности кодеров во время бета-тестирования, в то время как один региональный план здравоохранения, использующий аналитический стек Cognizant, сократил ожидающие инвентаризации в пятнадцать раз. Рынок управления медицинскими заявками, таким образом, показывает четкий поворот от ретроспективного аудита к параллельной и проспективной оценке рисков.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По компонентам: сегмент услуг ускоряется

Лицензии программного обеспечения представляли 63,24% расходов 2024 года, отражая крупные инвестиции в наборы правил ИИ, библиотеки API и двигатели оркестровки рабочих процессов, которые закрепляют современные платформы. Тем не менее категория услуг продвигается со среднегодовым темпом роста 10,21%, поскольку больницы, плательщики и TPA заключают контракты на внедрение, настройку и постоянную поддержку оптимизации. Аутсорсинговые подразделения обработки заявок заполняют критические пробелы в рабочей силе, а сделки с управляемыми услугами гарантируют SLA, которые внутренние команды борются за соответствие.

Консультационные работы часто вращаются вокруг оценок влияния на конфиденциальность, готовности TEFCA и моделирования контрактов, основанных на ценности. Поскольку устаревшие системы COBOL заходят на закат, поставщики полагаются на партнеров по услугам для переноса миллионов записей без простоя. Следовательно, размер рынка управления медицинскими заявками для консультационных и управляемых услуг прогнозируется превысить рост доходов от лицензий в течение следующих пяти лет.

По способу доставки: облачные решения доминируют в росте

Облачные развертывания удерживали 58,54% выручки в 2024 году и превышают общий рост рынка со среднегодовым темпом роста 18,78%, поскольку предприятия отдают предпочтение эластичному хранилищу и постоянной аналитике. Модернизация заявок Florida Blue достигла 40% улучшения скорости обработки после рефакторинга микросервисов в защищенной арендации общественного облака, которая масштабируется по требованию. Доля рынка управления медицинскими заявками локальных систем продолжает сокращаться, поскольку ИТ-директора приоритизируют устойчивость аварийного восстановления и экономику оплаты за использование.

Учреждения со строгими требованиями к резидентности данных по-прежнему выбирают гибридные модели, сохраняя чувствительную PHI в частных облаках, используя общественные вычислительные пулы для обучения моделей. Сотрудничество Anthem с IBM и Amazon Web Services обрабатывает 750 миллионов заявок ежегодно и сократило высокоприоритетные инциденты на 25% в течение одного года. Пилотные проекты блокчейна, которые отслеживают правки заявок между заинтересованными сторонами, также отдают предпочтение нативным облачным стекам, дополнительно укрепляя переход развертывания.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: TPA переживают быстрое расширение

Плательщики управляли 54,34% общих заявок в 2024 году, используя внутренние двигатели арбитража и общенациональные сети поставщиков. Тем не менее TPA демонстрируют самый быстрый среднегодовой темп роста 19,54%, поскольку самофинансируемые работодатели ищут гибкие дизайны льгот и прозрачные модели комиссий. Глобальный сектор TPA превысил 488,9 млрд долл. США в 2024 году и продолжает мигрировать в сторону автоматизации на основе ИИ, которая сокращает накладные расходы.

Больницы углубляют инвестиции в специально построенные порталы управления отклонениями для возмещения потерянной выручки, в то время как крупные группы врачей развертывают проверки права в реальном времени для поддержки контрактов, основанных на ценности. Работодатели, работающие с TPA, требуют панели управления, которые раскрывают тенденции затрат, побуждая администраторов встраивать прогностическую аналитику, которая отмечает высокозатратных членов для раннего вмешательства. В результате размер рынка управления медицинскими заявками, связанный с планами, спонсируемыми работодателем, неуклонно расширяется до 2030 года.

Географический анализ

Северная Америка составляла 46,34% выручки 2024 года, подкрепленная Medicare, Medicaid и коммерческими страховщиками, которые вместе рассматривают миллиарды заявок ежегодно. Федеральные мандаты, такие как 21st Century Cures Act и TEFCA, обеспечивают взаимодействие FHIR, побуждая к постоянным обновлениям платформ[3]U.S. Department of Health and Human Services, "TEFCA Implementation Timeline," hhs.gov. Модель единого плательщика Канады стимулирует провинциальные инициативы по автоматизации проверки права, в то время как программы расширения страхования Мексики подпитывают новые развертывания среди институтов социального обеспечения.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 17,56%, движимый обязательными схемами страхования, быстрым расширением частных плательщиков и правительственными дорожными картами ИИ. Китай поощряет проверку заявок на основе ИИ в рамках своего списка национального возмещения лекарств для пресечения мошенничества, а Япония принимает реестры хронического ухода для управления расширяющимся пожилым населением. Индия интегрирует номера медицинской идентичности с базами данных плательщиков для упрощения электронных заявок, а платформа общих медицинских записей Австралии ускоряет арбитраж в реальном времени для телеконсультаций.

Европа поддерживает устойчивое принятие, поскольку соответствие GDPR и мандаты электронных рецептов формируют приоритеты закупок. Германия продвигает стандарты семантической взаимодействия в программе финансирования Krankenhauszukunftsgesetz, в то время как NHS Великобритании модернизирует службы позвоночника для поддержки централизованных рабочих процессов предварительной авторизации. Южноевропейские страны инвестируют средства European Recovery для модернизации порталов заявок, которые обеспечивают биллинг трансграничного лечения. В совокупности эти инициативы обеспечивают продолжение расширения рынка управления медицинскими заявками по всему континенту.

Конкурентная среда

Концентрация рынка умеренная. Optum закрепляет верхний уровень, сочетая платформы заявок с аналитикой, управлением сетью и услугами целостности платежей. New Mountain Capital и KKR продолжают многомиллиардные скупки для сборки масштабированных портфелей точности платежей, которые конкурируют на широте моделей ИИ. Oracle представил модуль заявок, встроенный в EHR, который объединяет клинические и финансовые данные, сигнализируя о тренде к платформам 'одного окна'.

Технологическая дифференциация теперь основывается на генеративном ИИ. AltitudeCreate от Waystar автоматически составляет письма-обращения и интегрируется с рабочими очередями Epic, снижая рабочую нагрузку персонала и время циклов. Cognizant доставил 92% экономии затрат на арбитраж для одного крупного плательщика, оркестрируя RPA-ботов через проверку права, проверку цен и правки соответствия.

Возможности в белых зонах сохраняются в больницах среднего рынка, которым нужны готовые SaaS-предложения, в нишевых модулях, касающихся кодирования социальных детерминантов, и в API обогащения в реальном времени для табелей результатов ухода, основанного на ценности. Поставщики, которые гарантируют безопасность нулевого доверия и настройку с низким кодом, готовы получить долю, поскольку директора по информационной безопасности и клинические руководители совместно оценивают новые покупки. Ожидаемая нехватка административных талантов дополнительно стимулирует дорожные карты продуктов, которые встраивают самообслуживающую аналитику и разговорных помощников ИИ.

Лидеры индустрии управления медицинскими заявками

-

Optum, Inc.

-

Mckesson Corporation

-

Cognizant (Trizetto)

-

Oracle

-

Accenture Plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Апрель 2025: Transcarent завершил слияние на 621 млн долл. США с Accolade, создав платформу защиты интересов, обслуживающую более 20 миллионов членов с навигацией на основе ИИ, аптечными и онкологическими услугами.

- Апрель 2025: Centauri Health Solutions приобрел MedAllies, добавив возможности безопасного обмена сообщениями и данными, используемые 1000 больниц и 125 000 клиницистов.

- Март 2025: Optum запустил Integrity One, платформу цикла доходов на основе ИИ, которая повысила производительность кодеров на 20% во время пилотных внедрений.

- Февраль 2025: Commure и Athelas подписали окончательное соглашение о покупке Augmedix, стремясь автоматизировать 80% повторных подач отклоненных заявок по более чем 3 миллионам ежегодных визитов врачей.

- Февраль 2025: Teladoc Health приобрел Catapult Health за 65 млн долл. США, расширив домашние обследования здоровья и аналитику раннего обнаружения примерно на 3 миллиона застрахованных жизней.

Объем глобального отчета по рынку управления медицинскими заявками

Согласно объему данного отчета, управление медицинскими заявками относится к услугам, которые позволяют плательщикам в здравоохранении эффективно управлять данными поставщиков медицинских услуг и автоматизировать процессы заявок, чтобы помочь поставщику медицинских услуг подать заявку и получить более быстрое одобрение.

Рынок сегментирован по типу решения (интегрированные решения и автономные решения), компоненту (услуги и программное обеспечение), способу доставки (локальные и облачные), конечному пользователю (плательщики в здравоохранении, поставщики медицинских услуг и другие конечные пользователи), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет по рынку также охватывает оценочные размеры рынков и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Интегрированные платформы управления заявками |

| Автономные платформы управления заявками |

| Модули управления отклонениями на основе ИИ |

| Решения целостности платежей |

| Программное обеспечение |

| Услуги (BPO, консалтинг, управляемые) |

| Облачные |

| Локальные / частные облачные |

| Плательщики в здравоохранении (государственные и частные) |

| Поставщики медицинских услуг |

| Сторонние администраторы (TPA) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу решения | Интегрированные платформы управления заявками | |

| Автономные платформы управления заявками | ||

| Модули управления отклонениями на основе ИИ | ||

| Решения целостности платежей | ||

| По компоненту | Программное обеспечение | |

| Услуги (BPO, консалтинг, управляемые) | ||

| По способу доставки | Облачные | |

| Локальные / частные облачные | ||

| По конечному пользователю | Плательщики в здравоохранении (государственные и частные) | |

| Поставщики медицинских услуг | ||

| Сторонние администраторы (TPA) | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка управления медицинскими заявками?

Рынок сгенерировал 27,72 млрд долл. США в 2025 году и готов достичь 58,98 млрд долл. США к 2030 году при среднегодовом темпе роста 16,29%.

Какой тип решения растет быстрее всего?

Модули управления отклонениями на основе ИИ имеют лучшие перспективы роста со среднегодовым темпом роста 18,54% до 2030 года, поскольку организации сосредотачиваются на предотвращении утечки доходов.

Почему облачные развертывания становятся доминирующими?

Облачные платформы обеспечивают эластичные вычисления, аналитику в реальном времени и более сильные возможности аварийного восстановления, захватывая 58,54% расходов 2024 года и расширяясь со среднегодовым темпом роста 18,78%.

Как отклонения заявок влияют на финансы больниц?

Больницы тратят 19,7 млрд долл. США каждый год на отмену отклоненных заявок, и 65% отклонений никогда не подаются повторно, делая проактивное избежание отклонений критически важным.

Какую роль играют сторонние администраторы?

TPA являются самым быстрорастущим сегментом конечных пользователей со среднегодовым темпом роста 19,54%, поскольку самофинансируемые работодатели передают задачи по заявкам на аутсорсинг и требуют прозрачную аналитику на основе ИИ.

Какой регион ожидается увидеть наивысший рост?

Азиатско-Тихоокеанский регион лидирует с прогнозируемым среднегодовым темпом роста 17,56% до 2030 года, движимый расширяющимся страховым покрытием и поддерживаемыми правительством инвестициями в цифровое здравоохранение.

Последнее обновление страницы: