Размер и доля рынка решений для отслеживания и прослеживания

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

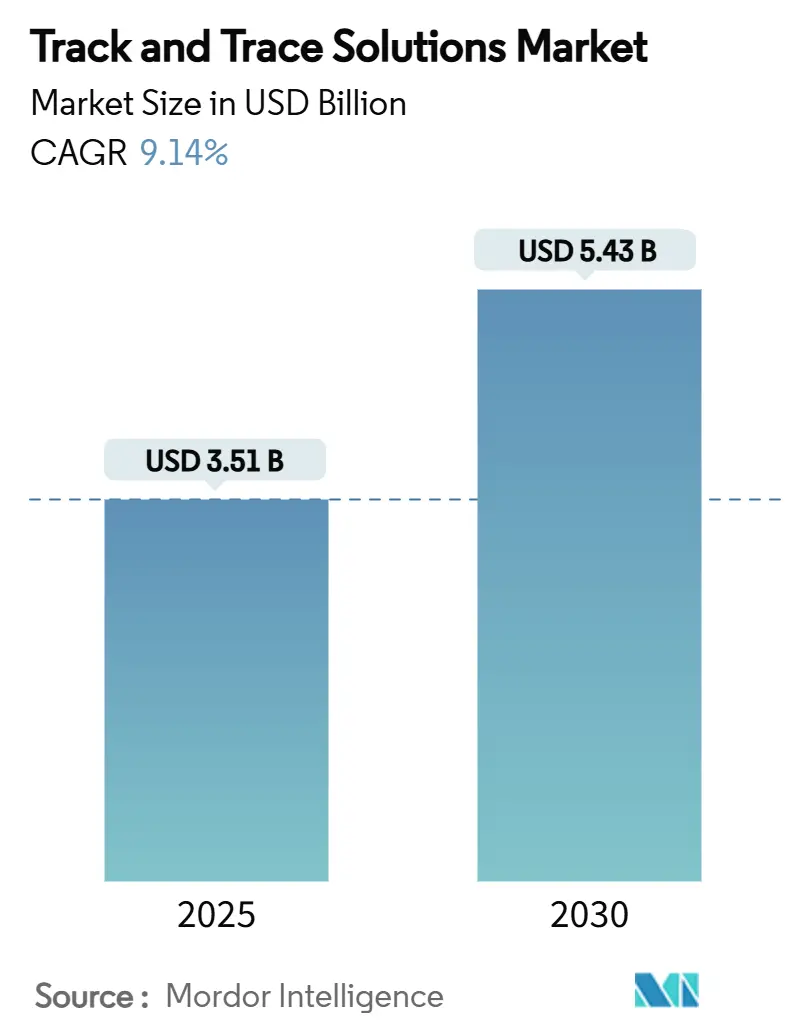

| Размер Рынка (2025) | 3.51 Миллиардов долларов США |

| Размер Рынка (2030) | 5.43 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.14% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка решений для отслеживания и прослеживания от Mordor Intelligence

Рынок решений для отслеживания и прослеживания оценивается в 3,51 млрд долларов США в 2025 году и, по прогнозам, достигнет 5,43 млрд долларов США к 2030 году, что соответствует среднегодовому темпу роста 9,14%. Усиливающееся регулятивное давление в фармацевтических цепочках поставок превращает сериализацию из задачи соблюдения требований в стратегическое конкурентное преимущество, побуждая компании инвестировать в более сложные платформы, богатые данными. По мере того как сериализация и агрегация сходятся в облачных архитектурах, поставщики рассматривают новые возможности монетизации данных, одновременно сталкиваясь с новыми кибербезопасностными рисками. Между тем, доля рынка решений для отслеживания и прослеживания более мелких нишевых поставщиков расширяется в развивающихся регионах, поскольку модульная облачная архитектура позволяет им конкурировать без глобального торгового присутствия.

Ключевые выводы отчета

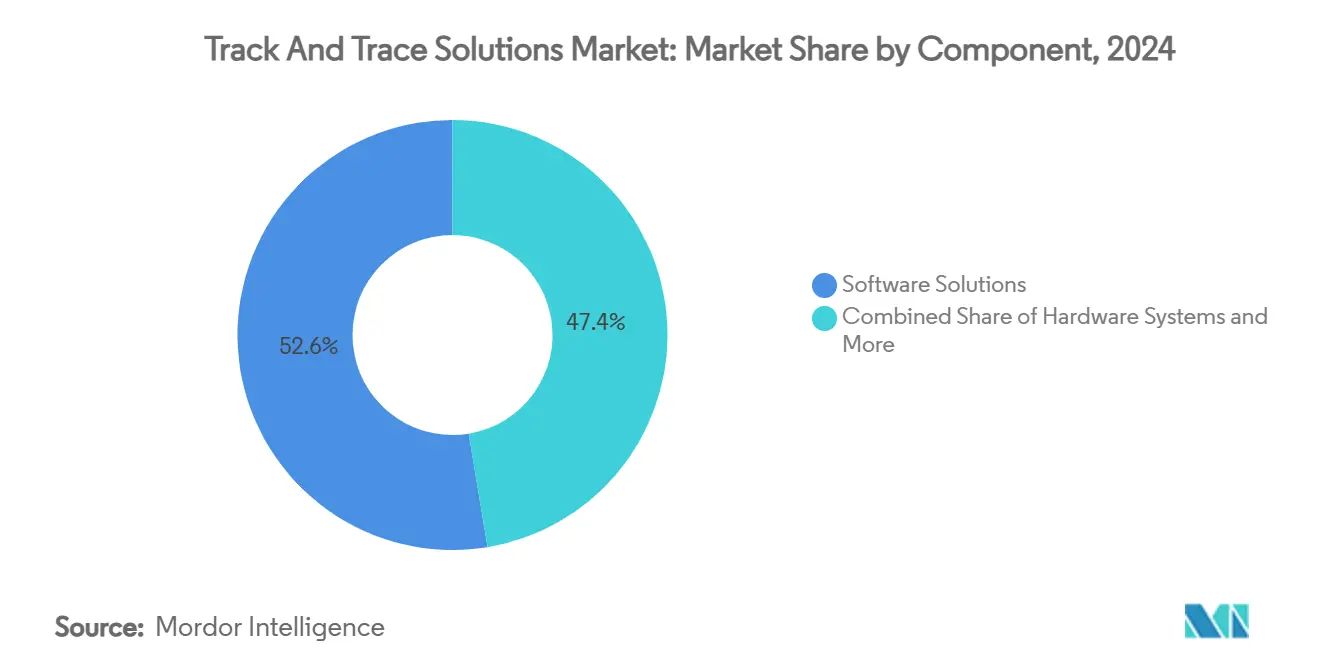

- По компонентам программное обеспечение занимало 52,64% доли рынка решений для отслеживания и прослеживания в 2024 году, в то время как профессиональные и управляемые услуги, по прогнозам, будут развиваться со среднегодовым темпом роста 10,49% до 2030 года.

- По технологиям штрих-коды / 2D-матрица данных доминировали с долей 55,76% в 2024 году, в то время как RFID и NFC, по прогнозам, будут расширяться со среднегодовым темпом роста 9,90% в период 2025-2030 годов.

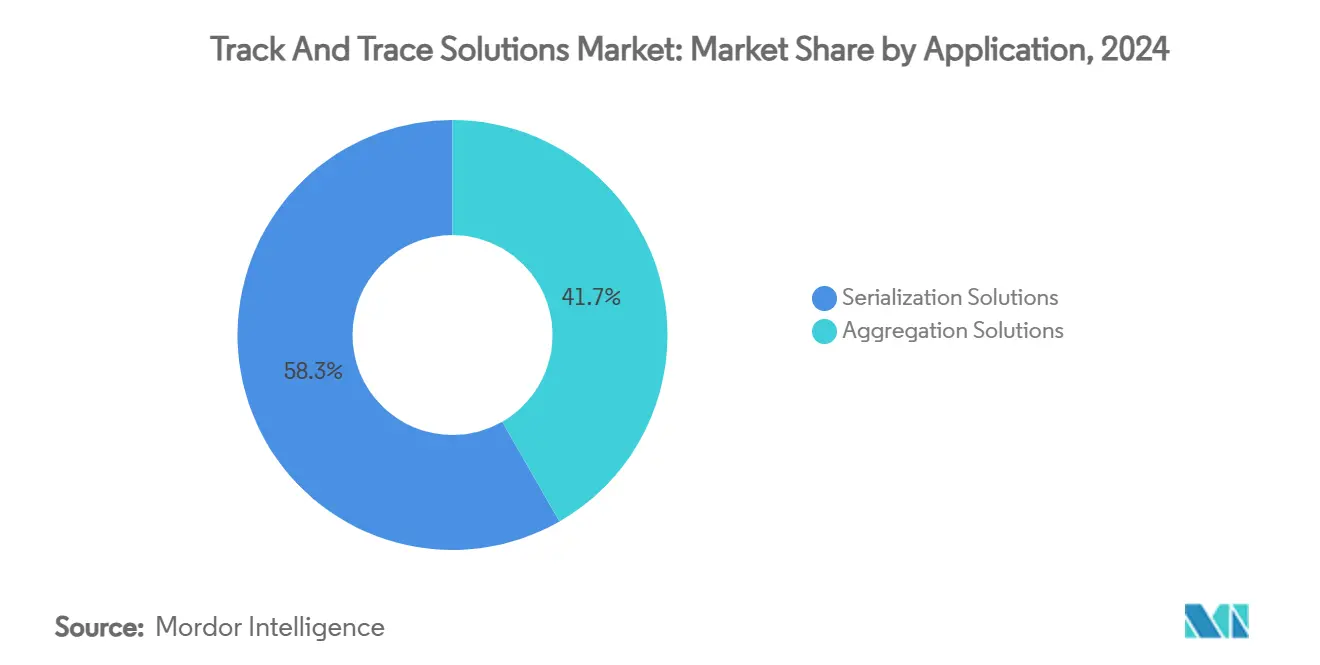

- По применению решения для сериализации составляли 58,34% размера рынка решений для отслеживания и прослеживания в 2024 году, в то время как решения для агрегации будут расти со среднегодовым темпом роста 9,77% в течение прогнозируемого периода.

- По конечным пользователям фармацевтические производители занимали 40,09% доли в 2024 году, в то время как дистрибьюторы и оптовые торговцы в сфере здравоохранения, как ожидается, покажут среднегодовой темп роста 10,15% до 2030 года.

- По географии Северная Америка лидировала с долей 42,24% в 2024 году, в то время как Азиатско-Тихоокеанский регион, как ожидается, зарегистрирует самый быстрый рост со среднегодовым темпом роста 10,29% в период между 2025 и 2030 годами.

Тенденции и аналитика глобального рынка решений для отслеживания и прослеживания

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Конвергенция глобальных мандатов прослеживаемости фармацевтических препаратов (ВОЗ, ИСО) | +2.5% | Глобальное, с наибольшим эффектом в Северной Америке и Европе | Среднесрочная перспектива (3-4 года) |

| Эскалация угрозы поддельных лекарств, повышающая императивы безопасности пациентов | +2.0% | Глобальное, с особым воздействием в Азиатско-Тихоокеанском регионе и Африке | Долгосрочная перспектива (≥ 5 лет) |

| Всплеск прямых каналов доставки пациентам и электронной торговли, требующих сквозной видимости | +1.5% | Северная Америка, Европа, городские центры в Азиатско-Тихоокеанском регионе | Краткосрочная перспектива (≤ 2 лет) |

| Цифровизация фармацевтических цепочек поставок и внедрение облачных SaaS-решений | +2.2% | Глобальное, с ранним внедрением в Северной Америке и Европе | Среднесрочная перспектива (3-4 года) |

| Переход к персонализированным терапиям малыми партиями, требующим гибкой сериализации | +1.0% | Северная Америка, Европа, развитые рынки здравоохранения в Азии | Долгосрочная перспектива (≥ 5 лет) |

| Репутация бренда и избежание затрат на отзыв, стимулирующие инвестиции в аналитику отслеживания и прослеживания | +1.8% | Глобальное, с наибольшим воздействием на зрелые фармацевтические рынки | Среднесрочная перспектива (3-4 года) |

| Источник: Mordor Intelligence | |||

Конвергенция глобальных мандатов прослеживаемости фармацевтических препаратов

Импульс к гармонизированным стандартам заставляет компании проектировать системы, которые удовлетворяют требованиям множественных юрисдикций в рамках одного развертывания. Поставщики поэтому значительно инвестируют в гибкие модели данных, которые сопоставляют коды стран с общим ядром, что незаметно снижает пожизненные затраты на интеграцию для многонациональных заводов. Одним очевидным следствием является то, что производители теперь выпускают глобальные запросы предложений вместо региональных тендеров, концентрируя покупательную способность и ускоряя консолидацию поставщиков. Эта регулятивная конвергенция одновременно сокращает циклы внедрения, поскольку конфигурация заменяет пользовательское кодирование, позволяя более быстрые периоды окупаемости и освобождая бюджеты для продвинутой аналитики.

Эскалация угрозы поддельных лекарств, повышающая императивы безопасности пациентов

Растущая изощренность сетей подделок заставляет владельцев брендов выйти за рамки сериализации и внедрить многоуровневую безопасность, которая объединяет защищенную от вскрытия упаковку, алгоритмы аутентификации и порталы верификации в реальном времени. Встраивая уникальные идентификаторы внутрь многослойной упаковки, компании препятствуют незаконной переупаковке - новое сдерживающее средство, которое также минимизирует масштаб отзыва при возникновении инцидента. Органы здравоохранения публично связывают подавление подделок с улучшенной приверженностью терапии, что стимулирует политическую поддержку более строгих аудитов сериализации. Как прямой результат, поставщики решений сообщают о росте спроса на мобильные приложения для проверки, которые позволяют передовому персоналу проверять коды при каждой передаче.

Всплеск прямых каналов доставки пациентам и электронной торговли, требующих сквозной видимости

Модели домашней доставки увеличивают расстояние между заводом и пациентом, делая аутентификацию последней мили неизбежной для защиты бренда. Менеджеры цепочек поставок теперь объединяют регистраторы данных с поддержкой GPS с облачными платформами прослеживаемости, создавая непрерывный аудиторский след, который охватывает склады, курьеров и пороги пациентов. Тот же поток данных питает алгоритмы инвентаря, которые прогнозируют потребности микро-выполнения - функция, которая согласуется с поворотом фармацевтической индустрии к персонализированным терапиям. Розничные фармацевты замечают, что проверки родословной в реальном времени в точке отпуска повышают доверие потребителей, косвенно увеличивая частоту повторных назначений.

Цифровизация фармацевтических цепочек поставок и внедрение облачных SaaS-решений

Развертывания программного обеспечения как услуги сокращают время валидации, превращая соблюдение требований из многолетней капитальной программы в поэтапную операционную расходную статью. Поставщики используют мультитенантные архитектуры для одновременного внедрения обновлений, обеспечивая соответствие каждого клиента развивающимся наборам правил - преимущество, которого не могут обеспечить старые локальные системы. Дополнительное наблюдение заключается в том, что агрегированные анонимизированные данные питают модели машинного обучения, которые выявляют системные узкие места, позволяя межотраслевые бенчмарки, недоступные ни одной отдельной фирме. Эта петля обратной связи повышает воспринимаемую ценность подписочных уровней, которые объединяют прогнозную аналитику, поддерживая двузначный рост программного обеспечения даже при созревании спроса на аппаратное обеспечение[1]Shabbir Dahod, `2025 Supply Chain Predictions: Insights from TraceLink`s CEO,` TraceLink, tracelink.com.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Расходящиеся временные рамки на уровне стран, генерирующие неопределенность инвестиций | -1.2% | Глобальное, особенно развивающиеся рынки | Краткосрочная перспектива (≤ 2 лет) |

| Высокие капитальные затраты и затраты на интеграцию с устаревшими MES/ERP и упаковочными линиями | -1.8% | Глобальное, с наибольшим воздействием на малых/средних производителей | Среднесрочная перспектива (3-4 года) |

| Риски конфиденциальности данных и кибербезопасности в сетевых платформах прослеживаемости | -1.0% | Глобальное, с особой обеспокоенностью в высоко регулируемых рынках | Долгосрочная перспектива (≥ 5 лет) |

| Ограниченная рентабельность инвестиций на единицу для низкомаржинальных производителей дженериков | -1.5% | Глобальное, с концентрированным воздействием в Индии, Китае и Восточной Европе | Среднесрочная перспектива (3-4 года) |

| Источник: Mordor Intelligence | |||

Расходящиеся временные рамки на уровне стран, генерирующие неопределенность инвестиций

Неравномерные регулятивные календари заставляют фирмы тщательно планировать капитальные ассигнования, часто приоритизируя экспортные рынки над внутренними для защиты потоков доходов. Финансовые команды все чаще оценивают проекты сериализации через анализ реальных опционов, рассматривая каждое региональное внедрение как последовательный опцион, а не как детерминированный план - сдвиг мышления, который влияет на условия контрактов с поставщиками. Поставщики решений отвечают предложением модульного лицензирования, которое активируется только при приближении крайнего срока страны - ценовая инновация, которая сокращает циклы продаж.

Высокие капитальные затраты и затраты на интеграцию с устаревшими MES, ERP и упаковочными линиями

Интеграция новых уровней прослеживаемости с десятилетиями старыми системами управления остается технической головной болью, особенно на заводах, которые расширились через дополнительные приобретения. Инженеры по валидации называют тестирование интерфейсов самым большим источником неопределенности графика - реальность, которая подталкивает покупателей к предварительно валидированным коннекторам, поставляемым поставщиками платформ. Невысказанным преимуществом является то, что менеджеры заводов используют модернизацию сериализации для обоснования более широких обновлений автоматизации, консолидируя разрозненные программные стеки и открывая прирост OEE.

Сегментный анализ

По компонентам: программные решения опережают аппаратный сегмент

Программное обеспечение заняло 52,64% размера рынка решений для отслеживания и прослеживания в 2024 году и, по прогнозам, будет расти со среднегодовым темпом роста 8,63% до 2030 года. Ускорение отражает переход к извлечению ценности из данных сериализации, поскольку фирмы ищут операционные инсайты, а не только записи соответствия. Поставщики платформ все чаще объединяют профессиональные услуги, что компенсирует дефицит навыков у производителей среднего уровня и увеличивает затраты на переключение. Заметной закономерностью является то, что успешные развертывания теперь начинаются с семинара по управлению данными, иллюстрируя конвергенцию ИТ и функций качества внутри фармацевтических фирм.

Аппаратное обеспечение по-прежнему закрепляет первоначальное соблюдение требований, однако его доля рынка решений для отслеживания и прослеживания, вероятно, будет выше 29,77% к 2030 году по мере завершения капитальных циклов. Модули печати, визуального контроля и защиты от вскрытия остаются существенными, и поставщики дифференцируются через модульность, которая сокращает простой линии во время модернизации. Спрос на RFID-принтеры и верификацию на принтере растет быстрее всего в аппаратной корзине, отражая постепенную сенсоризацию упаковочных линий. Вторичный эффект заключается в том, что рынки перепродажи для принтеров второго поколения приобретают ликвидность, снижая барьеры для входа поздних последователей в развивающихся экономиках.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологиям: RFID набирает обороты несмотря на доминирование штрих-кодов

Штрих-коды занимали командную долю рынка решений для отслеживания и прослеживания 55,76% в 2024 году, однако RFID-решения, по прогнозам, будут расширяться со среднегодовым темпом роста 9,90% до 2030 года, неуклонно сокращая разрыв. Фармацевтические склады, стремящиеся сократить ручные сканирования, теперь пилотируют смешанные схемы тегирования, в которых высокоценные биопрепараты несут RFID, а дженерики сохраняют 2D-коды, демонстрируя гибридный подход, который балансирует стоимость и возможности. Данные местоположения в реальном времени от RFID-паллет питают алгоритмы WMS, которые сокращают время сбора - преимущество, которое незаметно компенсирует затраты на теги в больших распределительных центрах.

Устойчивость штрих-кодов проистекает из повсеместных сканеров и последовательного регулятивного принятия, сохраняя технологию актуальной в обозримом будущем. Однако падающая цена пассивных UHF-вкладышей предполагает, что точка перегиба для более широкого внедрения RFID приближается. В качестве доказательства несколько национальных служб здравоохранения запрашивают RFID для больничной логистики, создавая эффект втягивания обратно вверх по цепочке поставок. Это развивающееся предпочтение подталкивает OEM-производителей упаковочных линий к встраиванию RFID-туннелей в стандартные предложения оборудования.

По применению: решения для агрегации приобретают стратегическую важность

Решения для агрегации составляли меньшую базу в 2024 году, однако, по прогнозам, зарегистрируют среднегодовой темп роста 9,77%, стимулируемый логистической эффективностью связывания идентификаторов единиц с иерархиями пакетов, коробок и паллет. Менеджеры складов подтверждают, что агрегация коробок сокращает время приемки вдвое, поскольку картоны могут быть отсканированы без нарушения пломб, освобождая трудовые ресурсы для задач с добавленной стоимостью. Между тем сериализация бутылок сохраняет доминирование в кодировании на уровне единиц, главным образом в североамериканском производстве, где регулятивные рамки согласуются с форматами бутылок, подчеркивая региональные предпочтения упаковки.

Сериализация блистеров процветает в Европе и частях Азии, где преобладает упаковка для приверженности пациентов, предполагая, что решения о родословной упаковки зависят от местных привычек отпуска. Агрегация пакетов возникает как промежуточный шаг, который балансирует пропускную способность с детализацией данных, особенно для линий с высоким смешением. Дополнительным преимуществом агрегации является улучшенная точность отзыва, которая сужает масштаб рыночных изъятий и защищает капитал бренда.

По конечным пользователям: производители медицинских устройств ускоряют внедрение

Фирмы медицинских устройств занимали меньшую долю, однако ожидается их рост со среднегодовым темпом роста 8,51%, опираясь на глобальное внедрение правил уникальной идентификации устройств. Производители устройств рассматривают сериализацию как входной билет к приемлемости тендеров в больницах, которые полагаются на базы данных UDI для проверки поставщиков, подчеркивая соблюдение требований как стимулятор продаж. Отрасль решений для отслеживания и прослеживания таким образом расширяется за пределы фармацевтики, диверсифицируя потоки доходов поставщиков и заостряя фокус на гибких моделях данных.

Фармацевтические производители по-прежнему занимают 40,09% размера рынка решений для отслеживания и прослеживания в 2024 году, подчеркивая исторические корни сектора в соблюдении требований к лекарствам. Однако структурный сдвиг к аутсорсингу производства перемещает власть решений к контрактным организациям, которые часто требуют интероперабельных систем, способных удовлетворить множественные шаблоны владельцев брендов. Дистрибьюторы и оптовые торговцы добавляют слои верификации на входящих доках, усиливая важность данных агрегации в условиях высоких объемов.

Географический анализ

Северная Америка с 42,24% доли рынка решений для отслеживания и прослеживания в 2024 году остается крупнейшим регионом из-за Закона о безопасности цепочки поставок лекарств, который требует прослеживаемости на уровне единиц к августу 2025 года[2]FDA Staff, `21 CFR Part 801 Subpart B - Labeling Requirements for Unique Device Identification,` eCFR, ecfr.gov. Заметным следствием является то, что даже малые фирмы дженериков ускоряют проекты, чтобы избежать прерываний поставок, что раздувает краткосрочный спрос на услуги валидации. Зрелая инфраструктура электронных медицинских карт региона позволяет связывать данные сериализации с клиническими исходами, обеспечивая петлю обратной связи, которая информирует контрактование на основе ценности. Эта связь также стимулирует аналитические инвестиции страховщиков, стремящихся проверить приверженность в специализированных терапиях. Крупномасштабные оптовые торговцы интегрируют сериализацию с робототехникой, сокращая ручную обработку коробок и изменяя распределение трудовых ресурсов в распределительных центрах.

Азиатско-Тихоокеанский регион показывает самую быструю траекторию с прогнозируемым среднегодовым темпом роста 10,29%, подкрепленным агрессивными антиконтрафактными кампаниями в Китае и экспортными стимулами в Индии. Правительства часто сочетают правила местного содержания с грантами на прослеживаемость, поощряя отечественные ИТ-фирмы к партнерству с глобальными поставщиками решений. Многонациональные производители, столкнувшиеся со сжатыми временными рамками, выбирают конфигурируемые облачные платформы, которые могут включать страновые модули по мере созревания правил. Та же архитектура поддерживает языковую локализацию - тонкий, но критический фактор успеха в лингвистически разнообразном регионе. Быстрое расширение электронной торговли заставляет регуляторов ужесточать верификацию на уровне посылок, вводя дополнительную срочность в принятие.

Европа сохраняет значительную позицию благодаря зрелой Директиве о фальсифицированных лекарствах, которая проталкивает верификацию вниз к аптечному прилавку. Базы данных национальных организаций верификации лекарств, уже действующие, закрепляют плотную сеть сканирования, которая охватывает почти каждую точку отпуска. Производители адаптируются, встраивая защищенные от вскрытия пломбы на коробки - дизайнерский выбор, который повышает ожидания потребителей глобально. Следующий фокус региона - экологическая устойчивость, и заинтересованные стороны исследуют, как данные сериализации могут поддержать отчетность об углеродном следе, демонстрируя многомерный потенциал инфраструктуры отслеживания и прослеживания.

Конкурентная среда

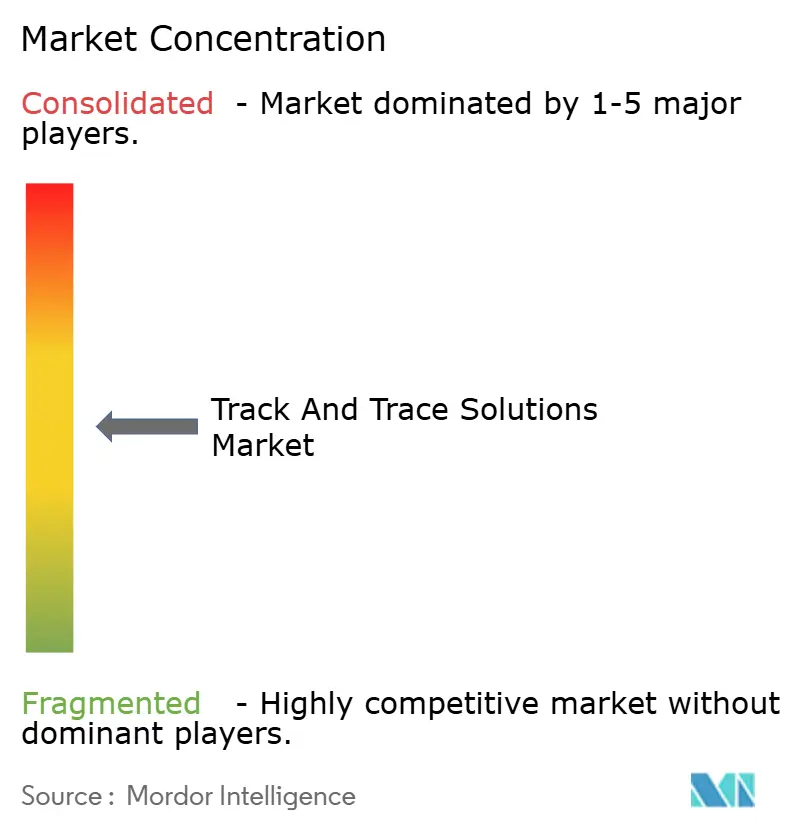

Пять ведущих поставщиков совместно занимают значительную долю рынка решений для отслеживания и прослеживания, оставляя значительную возможность для специалистов, которые обращаются к региональным требованиям или нишевым технологиям. Крупные поставщики расширяются через дополнительные приобретения, которые заполняют пробелы в возможностях инспекции, RFID-тегирования или аналитики - стратегия, которая сжимает время выхода на рынок для интегрированных наборов. Однако программные вызовы, работающие в облаке, используют эффективность мультитенантности облака для снижения затрат на обслуживание устаревших локальных систем, смещая конкурентную основу в сторону скорости адаптации, а не широты каталога.

Дифференциация на основе данных теперь в центре внимания, при этом ведущие платформы анонимизируют обширные журналы транзакций для бенчмаркинга производительности - услуга, которую более мелкие конкуренты с трудом могут воспроизвести. Клиенты признают этот сетевой эффект и все чаще рассматривают поставщиков сериализации как стратегических сотрудников, а не товарных поставщиков. В качестве доказательства долгосрочные основные соглашения об обслуживании теперь объединяют совместные дорожные карты инноваций, отражая общий интерес в монетизации данных за пределами соблюдения требований.

Регулятивные знания стали столь же важными, как и технологии, заставляя поставщиков решений укомплектовать команды связи с политикой, которые отслеживают проекты законодательства и направляют требования непосредственно в продуктовые спринты. Эта консультативная компетентность улучшает коэффициенты выигрыша в многострановых тендерах, где юридическая интерпретация может повлиять на общую стоимость владения. Более мелкие региональные игроки поэтому ухаживают за альянсами с юридическими консультационными фирмами, чтобы оставаться заслуживающими доверия во время оценок RFP, сигнализируя о конвергенции юридических и технических услуг в конкурентной арене.

Лидеры отрасли решений для отслеживания и прослеживания

Antares Vision S.p.A

Zebra Technologies Corporation

VISIOTT

TraceLink Inc.

OPTEL Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025 года: TraceLink сообщила о добавлении 231 нового клиента в 2024 году и обновила свою платформу OPUS с безкодовой оркестрацией и AI-помощником, что ускоряет цифровизацию для производителей среднего уровня. Этот шаг подчеркивает поворот к конфигурируемому клиентами SaaS, который демократизирует продвинутую функциональность.

- Январь 2025 года: Antares Vision Group выделила новые линии инспекции и прослеживаемости на Pharmapack, сигнализируя о намерении объединить аппаратные инновации с программной аналитикой. Компания позиционирует выпуск как шаг к полному включению цифровой фабрики.

- Январь 2025 года: Systech представила полуавтоматизированный модуль агрегации на Pharmapack, предлагая более быстрый путь обновления для заводов с ограниченной площадью. Ранние пилотные пользователи сообщают о более плавном сопоставлении пакет-коробка, что сокращает ручные касания.

Охват глобального отчета о рынке решений для отслеживания и прослеживания

Отслеживание и прослеживание - это процесс определения текущего и прошлых местоположений уникального предмета или собственности. Рынок решений для отслеживания и прослеживания сегментирован по продуктам (аппаратные системы (решения для печати и маркировки, решения для мониторинга и верификации, решения для этикетирования и другие аппаратные системы) и программные системы (программное обеспечение для управления заводом, программное обеспечение для управления линией, программное обеспечение для отслеживания пакетов и другие программные решения), технологиям (штрих-код и RFID), применению (решения для сериализации (сериализация бутылок, сериализация этикеток, сериализация коробок и сериализация матрицы данных), сериализация агрегации (агрегация пакетов, агрегация паллет и агрегация коробок), конечному пользователю (фармацевтические компании, компании медицинских устройств и другие медицинские устройства) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Аппаратные системы | Оборудование для печати и маркировки |

| Системы мониторинга и верификации | |

| Решения для этикетирования и защиты от вскрытия | |

| Другое аппаратное обеспечение | |

| Программные решения | Наборы управления на уровне завода |

| Программное обеспечение контроллера линии | |

| Программное обеспечение отслеживания пакетов / паллет | |

| Корпоративные и облачные платформы | |

| Профессиональные и управляемые услуги |

| Штрих-код / 2D-матрица данных |

| RFID и NFC |

| Продвинутые IoT-сенсоры и BLE-маяки |

| Решения для сериализации | Сериализация бутылок |

| Сериализация блистеров и стрипов | |

| Сериализация коробок и кейсов | |

| Сериализация матрицы данных / QR | |

| Решения для агрегации | Агрегация пакетов |

| Агрегация кейсов | |

| Агрегация паллет |

| Фармацевтические производители |

| Контрактные производственные и упаковочные организации (CMO/CPO) |

| Производители медицинских устройств |

| Дистрибьюторы и оптовые торговцы в сфере здравоохранения |

| Другие заинтересованные стороны науки о жизни (безрецептурные, нутрацевтики, косметика, легальный каннабис) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| ЮАР | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По компонентам | Аппаратные системы | Оборудование для печати и маркировки |

| Системы мониторинга и верификации | ||

| Решения для этикетирования и защиты от вскрытия | ||

| Другое аппаратное обеспечение | ||

| Программные решения | Наборы управления на уровне завода | |

| Программное обеспечение контроллера линии | ||

| Программное обеспечение отслеживания пакетов / паллет | ||

| Корпоративные и облачные платформы | ||

| Профессиональные и управляемые услуги | ||

| По технологиям | Штрих-код / 2D-матрица данных | |

| RFID и NFC | ||

| Продвинутые IoT-сенсоры и BLE-маяки | ||

| По применению | Решения для сериализации | Сериализация бутылок |

| Сериализация блистеров и стрипов | ||

| Сериализация коробок и кейсов | ||

| Сериализация матрицы данных / QR | ||

| Решения для агрегации | Агрегация пакетов | |

| Агрегация кейсов | ||

| Агрегация паллет | ||

| По конечным пользователям | Фармацевтические производители | |

| Контрактные производственные и упаковочные организации (CMO/CPO) | ||

| Производители медицинских устройств | ||

| Дистрибьюторы и оптовые торговцы в сфере здравоохранения | ||

| Другие заинтересованные стороны науки о жизни (безрецептурные, нутрацевтики, косметика, легальный каннабис) | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| ЮАР | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, на которые дан ответ в отчете

Почему программные решения получают большую долю в отрасли решений для отслеживания и прослеживания?

Компании все чаще ищут функции аналитики и сотрудничества, которые преобразуют данные соответствия в операционную ценность, что программные модули обеспечивают лучше, чем только аппаратное обеспечение.

Что стимулирует сильный рост рынка решений для отслеживания и прослеживания?

Строгие глобальные регулирования, растущие угрозы подделок и движение к облачным платформам совместно стимулируют постоянный спрос.

Чем агрегация отличается от сериализации в фармацевтической прослеживаемости?

Сериализация присваивает уникальный код отдельным единицам, в то время как агрегация связывает эти единицы с их родительскими пакетами, коробками и паллетами, ускоряя логистические проверки.

Какой регион будет расти быстрее всего до 2030 года на рынке решений для отслеживания и прослеживания?

Ожидается, что Азиатско-Тихоокеанский регион покажет самый высокий среднегодовой темп роста из-за строгих антиконтрафактных инициатив и расширяющегося фармацевтического экспорта.

Как RFID-технологии влияют на прогноз размера рынка решений для отслеживания и прослеживания?

Способность RFID обеспечивать считывание вне прямой видимости и более богатые наборы данных стимулирует принятие в категориях высокоценных продуктов, поддерживая рост сегмента выше рыночного.

Какую роль играют соображения кибербезопасности при выборе системы?

Покупатели теперь оценивают поставщиков на основе архитектуры нулевого доверия и возможностей токенизации данных, отражая повышенную обеспокоенность защитой интеллектуальной собственности в облачных развертываниях.

Последнее обновление страницы: