Размер и доля рынка решений для управления медицинской помощью

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

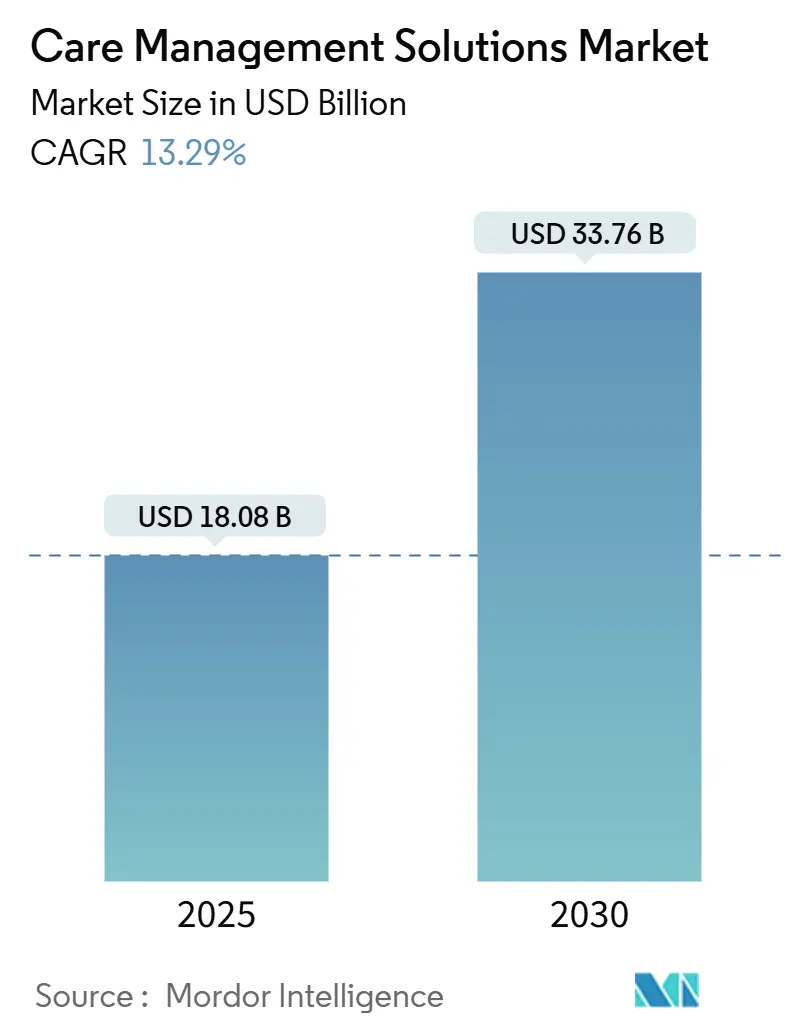

| Размер Рынка (2025) | 18.08 Миллиардов долларов США |

| Размер Рынка (2030) | 33.76 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.29% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка решений для управления медицинской помощью от Mordor Intelligence

Рынок решений для управления медицинской помощью составил 18,08 млрд долларов США в 2025 году и, по прогнозам, достигнет 33,76 млрд долларов США к 2030 году, увеличиваясь на 13,29% в год. Этот рост коренится в глобальном переходе к возмещению, основанному на стоимости, растущем давлении по сдерживанию расходов и новых правилах, которые запрещают ИИ принимать решения о покрытии без человеческого контроля. Развертывание с приоритетом облачных технологий, аналитика социальных детерминант и механизмы прогнозирования стратификации рисков быстро переходят от дополнительных обновлений к базовым требованиям, в то время как инциденты кибербезопасности усилили внимание руководителей к функциям защиты данных. Хотя законы об алгоритмической предвзятости повышают расходы на соответствие, они вознаграждают поставщиков, которые могут доказать прозрачность и справедливость, давая инновационно-ориентированным платформам явное коммерческое преимущество.

Ключевые выводы отчета

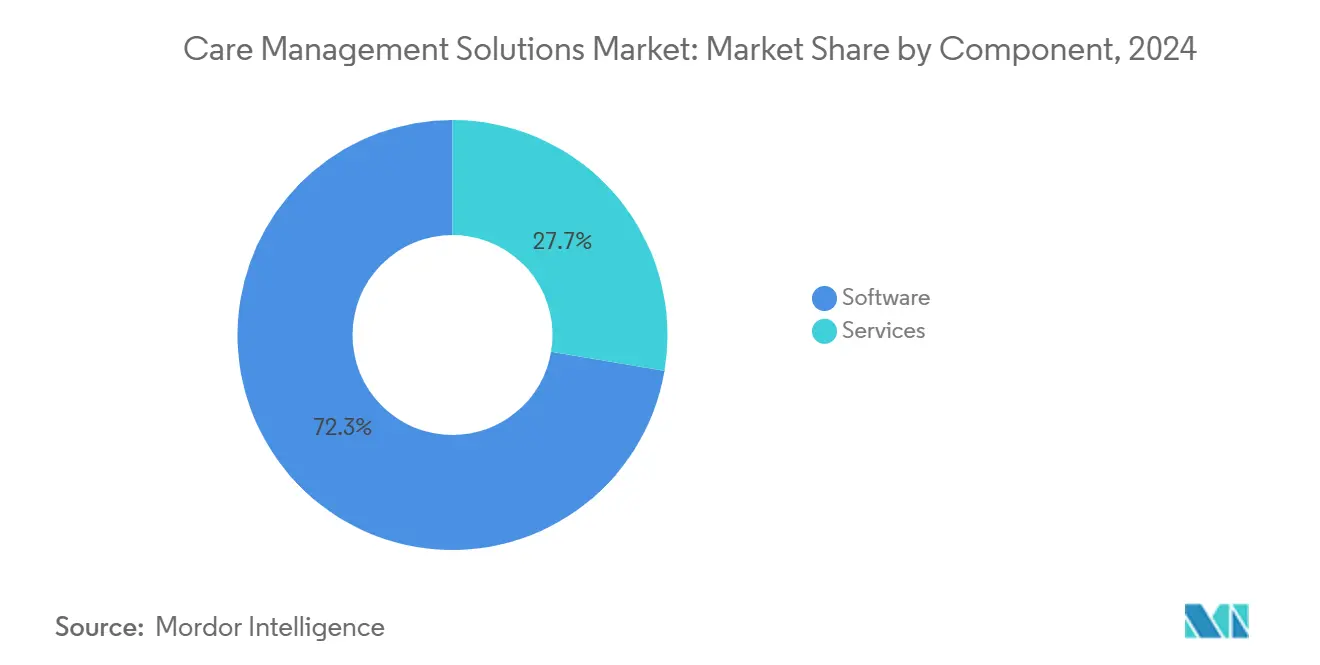

- По компоненту программное обеспечение занимало 72,34% доли доходов в 2024 году, в то время как услуги, как прогнозируется, будут расширяться со среднегодовым темпом роста 16,34% до 2030 года.

- По способу предоставления облачные платформы контролировали 67,65% доли рынка решений для управления медицинской помощью в 2024 году и, по прогнозам, будут расти со среднегодовым темпом роста 15,23%.

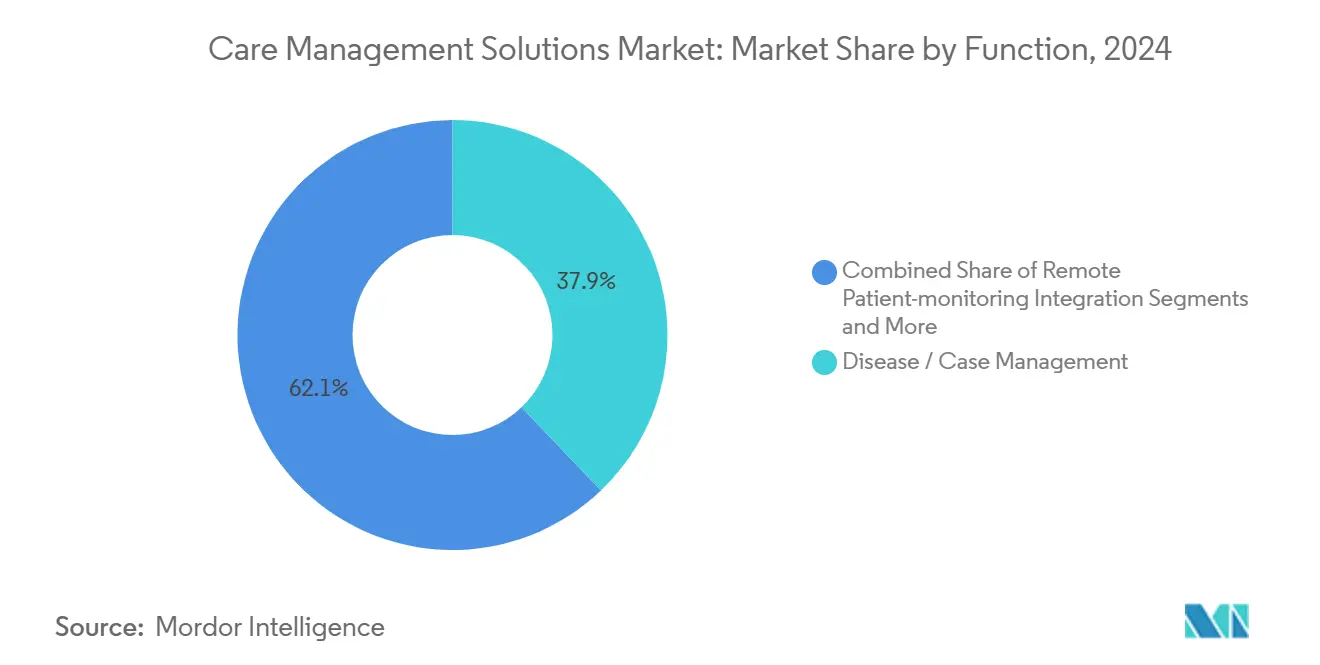

- По функции управление заболеваниями и случаями составляло 37,86% доли в 2024 году, тогда как аналитика социальных детерминант готова подниматься со среднегодовым темпом роста 16,88%.

- По конечному пользователю плательщики лидировали с 54,34% долей в 2024 году, в то время как поставщики покажут самый быстрый среднегодовой темп роста 14,29% к 2030 году.

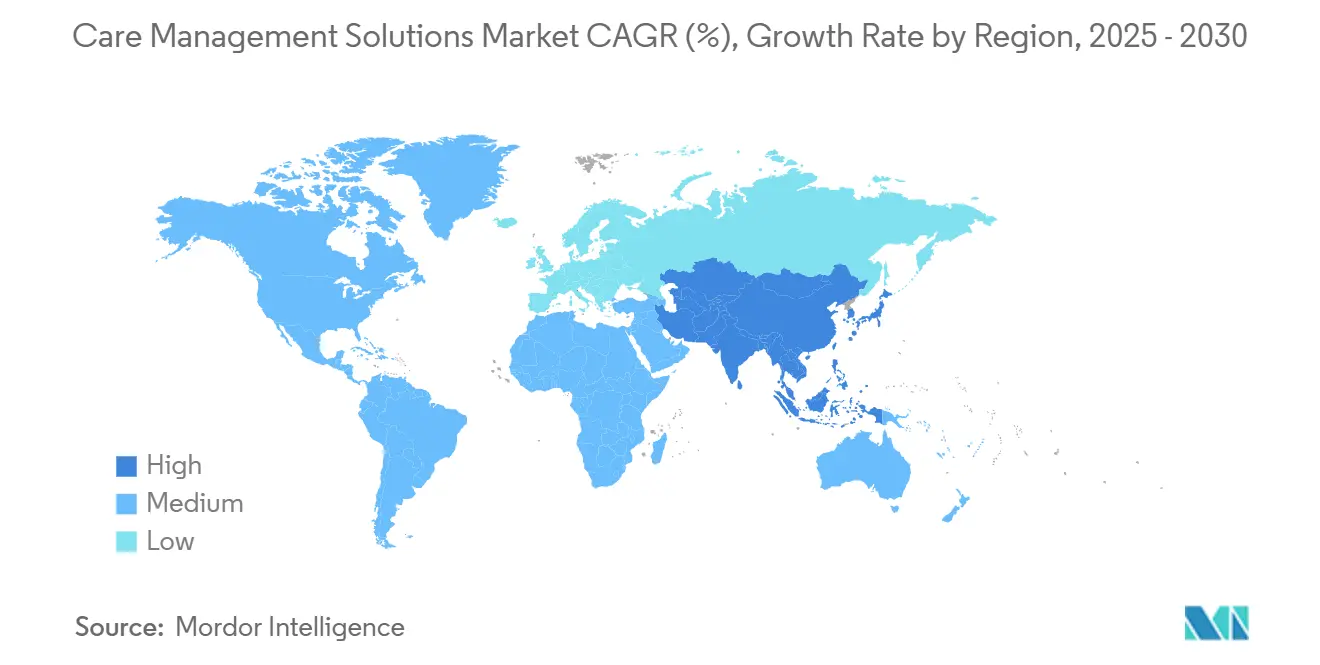

- По географии Северная Америка доминировала с 45,36% долей в 2024 году; Азиатско-Тихоокеанский регион идет к среднегодовому темпу роста 14,12%, самому быстрому в мире.

Тенденции и аналитика глобального рынка решений для управления медицинской помощью

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее стареющее население и бремя хронических заболеваний | +2.8% | Глобально, концентрированно в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Глобальный переход к моделям возмещения, основанным на стоимости | +3.2% | Северная Америка и ЕС лидируют, АТР развивающийся | Среднесрочно (2-4 года) |

| Давление по сдерживанию затрат на плательщиков и поставщиков | +2.1% | Глобально, острое в Северной Америке | Краткосрочно (≤ 2 лет) |

| Внедрение прогнозирования стратификации рисков на основе ИИ | +1.9% | Северная Америка и ЕС основные, перенос в АТР | Среднесрочно (2-4 года) |

| Интеграция наборов данных социальных детерминант здоровья | +1.4% | Северная Америка лидирует, ЕС следует | Долгосрочно (≥ 4 лет) |

| Государственные стимулы и финансирование для модернизации здравоохранения-ИТ | +1.8% | Глобально, федеральные программы США лидируют | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее стареющее население и бремя хронических заболеваний

Старение населения увеличивает спрос на скоординированные программы хронической медицинской помощи, которые охватывают первичные, острые и постострые учреждения. Хронические заболевания уже составляют 90% расходов на здравоохранение в Соединенных Штатах. Системы здравоохранения развертывают инструменты ИИ, которые отмечают пожилых людей из группы риска за дни до госпитализации, как видно в West Tennessee Healthcare, которая сэкономила 5 млн долларов США, оптимизируя планы выписки. Платформы дистанционного мониторинга пациентов, наложенные на наборы для управления медицинской помощью, теперь обнаруживают раннее ухудшение и корректируют лечение в реальном времени. Поставщики постострой помощи используют встроенную аналитику для автоматизации документации и снижения повторных госпитализаций.

Глобальный переход к моделям возмещения, основанным на стоимости

CMS стремится перевести каждого участника Medicare в соглашение, основанное на стоимости, к 2030 году, цель, которая ускоряет инвестиции в аналитику здоровья населения, способную отслеживать показатели качества и управлять нисходящим риском. Специализированные программы заболеваний, построенные на капитированных платежах, позволяют более узкие пулы рисков и более глубокую координацию. Модель Oregon's Primary Care VBP добавляет сосредоточенные на справедливости показатели качества, которые вознаграждают поставщиков за закрытие пробелов в медицинской помощи, связанных с социальными детерминантами.[1]Oregon Health Authority Staff, "Primary Care Value-Based Payment Model," Oregon Health Authority, oregon.gov Аналитика, которая согласует клинические данные и данные претензий, поэтому переходит от хороших панелей инструментов к основным инструментам заключения контрактов, как продемонстрировала AlohaCare, восстановив 12 500 рабочих часов персонала и повысив показатели завершения направлений.

Давление по сдерживанию затрат на плательщиков и поставщиков

Медицинская инфляция, по прогнозам, составит 7-8% в 2025 году, что вдвое превышает исторические нормы, побуждая к быстрому внедрению автоматизации, которая сокращает административные накладные расходы tmgworkcomp.com. Optum's Integrity One повысила производительность кодирования на 20% во время пилотных проектов, подчеркивая доходы, которые ИИ может принести в функциях цикла доходов. Растущие счета за препараты GLP-1 и генные терапии усиливают срочность аналитики управления использованием, которая направляет дорогостоящие терапии пациентам с наивысшей ценностью. Группы поставщиков также полагаются на захват документации в реальном времени, чтобы освободить клиницистов от канцелярской работы, одновременно улучшая точность записей.

Внедрение прогнозирования стратификации рисков на основе ИИ

Две трети американских систем здравоохранения теперь используют прогнозные модели для руководства распределением ресурсов. Arcadia's Care Manager направляет созданные алгоритмом списки задач медсестрам, чтобы они сосредоточились на пациентах с наибольшей вероятностью неблагоприятных событий. Федеральные правила под HTI-1 заставляют поставщиков документировать практики управления рисками и делать информацию о модели доступной для пользователей, стимулируя более строгие рамки управления. Тем не менее, только 61% больниц проверяют точность модели и 44% проводят аудит на предвзятость, сигнализируя о возможностях для услуг, которые помогают поставщикам операционализировать политики ответственного ИИ.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие первоначальные затраты на интеграцию и управление изменениями | -1.8% | Глобально, острое в меньших системах | Краткосрочно (≤ 2 лет) |

| Опасения кибербезопасности и нарушения конфиденциальности | -2.1% | Глобально, усиленные в Северной Америке | Среднесрочно (2-4 года) |

| Появляющиеся регулирования алгоритмической предвзятости и справедливости здоровья | -1.2% | Северная Америка и ЕС | Среднесрочно (2-4 года) |

| Препятствия интероперабельности от фрагментированных экосистем EHR | -1.6% | Глобально, серьезные в фрагментированных рынках | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты на интеграцию и управление изменениями

Меньшие больницы сталкиваются с шестизначными лицензионными сборами и должны также закладывать бюджет на изменение рабочего процесса, миграцию данных и многолетнее обучение персонала. Узкие маржи затрудняют финансирование специализированных ролей в области здоровья населения, необходимых для извлечения полной ценности из новых платформ. Поэтапные развертывания и облачные подписки облегчают инфраструктурные нагрузки, тем не менее, общая стоимость владения остается ограничивающим фактором для многих систем среднего уровня.

Опасения кибербезопасности и нарушения конфиденциальности

Атака вымогателей 2024 года на Change Healthcare подвергла более 100 миллионов записей и стоила UnitedHealth сотни миллионов долларов, подчеркивая системные уязвимости. Средние затраты на нарушения в секторе теперь составляют 9,77 млн долларов США, направляя капитал в инструменты обнаружения угроз вместо проектов расширения, продолжающиеся атаки таких групп, как Rhysida, подпитывают контроль на уровне совета директоров любой облачной сделки.

Сегментный анализ

По компоненту: услуги способствуют совершенству внедрения

В 2024 году программные модули закрепили сегмент с 72,34% долей, отражая центральную роль аналитики здоровья населения и панелей координации медицинской помощи в корпоративных стратегиях. Размер рынка решений для управления медицинской помощью для услуг достиг 5,02 млрд долларов США в 2025 году и, по прогнозам, обгонит программное обеспечение со среднегодовым темпом роста 16,34%, поскольку больницы ищут внешнюю экспертизу для внедрения, оптимизации и обучения персонала. Консалтинговые команды направляют переходы медицинской помощи, основанной на стоимости, настраивают библиотеки прогнозных моделей и сертифицируют соответствие появляющимся регулированиям ИИ. Управляемые услуги все больше объединяют клинический персонал, отчетность о качестве и координацию партнеров сообщества, превращая повторяющиеся сборы в липкие потоки доходов.

Спрос на аутсорсинг бизнес-процессов также растет, поскольку плательщики разгружают очереди предварительной авторизации и обращение к пробелам в медицинской помощи специализированным поставщикам. Поставщики ценят послеразвертывание обучение, которое держит персонал в курсе новых рабочих процессов, что повышает показатели использования платформы и укрепляет циклы продления. Растущая зависимость от внешней экспертизы позиционирует поставщиков услуг формировать требования к покупкам и углублять блокировку клиентов, укрепляя их стратегическую важность в рамках более широкого рынка решений для управления медицинской помощью.

По способу предоставления: облачные платформы обеспечивают масштабируемые инновации

Облачные и SaaS варианты захватили 67,65% доли в 2024 году и будут расти со среднегодовым темпом роста 15,23%, подчеркивая их непревзойденную масштабируемость для каналов дистанционного мониторинга, конвейеров ИИ и пользовательских баз мультисайта. Размер рынка решений для управления медицинской помощью, связанный с локальными лицензиями, сокращается, поскольку директора по информационным технологиям переводят капитальные бюджеты на модели подписки, которые обеспечивают непрерывные обновления и снижают риск инфраструктуры. Хостинг частного облака по-прежнему привлекает организации со строгими мандатами на суверенитет данных, однако скорость выпуска функций на многопользовательском SaaS расширяет разрыв в инновациях.

Облачные платформы встраивают сервисы ИИ, которые небольшие организации не могли бы себе позволить иначе, делая продвинутую стратификацию рисков и обработку естественного языка широко доступными. Они также облегчают обмен данными в реальном времени в рамках общенациональных правил блокировки информации, способствуя более широким сетевым эффектам. Поставщики объединяют SLA высокой доступности и управляемые слои безопасности, которые превышают то, что многие ИТ-команды поставщиков могут построить внутри, ускоряя внедрение облака на рынке решений для управления медицинской помощью.

По функции: аналитика социальных детерминант изменяет оказание медицинской помощи

Модули управления заболеваниями и случаями остались самым большим сегментом с 37,86% в 2024 году, подпитываемые мандатами координации хронической медицинской помощи. Однако аналитика социальных детерминант и инструменты стратификации рисков покажут самый быстрый среднегодовой темп роста 16,88%, отражая намерение плательщиков и поставщиков нацеливаться на неклинические драйверы использования. Сегмент составляет 22% размера рынка решений для управления медицинской помощью сегодня, но идет к почти удвоению к 2030 году. Поставщики, которые интегрируют записи о жилье, еде и транспорте внутри временных линий пациентов, улучшают прогнозную точность и открывают новые потоки возмещения, закрепленные в справедливости здоровья.

Механизмы управления использованием поддерживают устойчивый рост, поскольку специализированные препараты и генные терапии повышают финансовые ставки. ИИ отслеживает объемы предварительной авторизации, отмечает дорогостоящие претензии для клинического обзора и предлагает альтернативные пути медицинской помощи. Переходные рабочие процессы медицинской помощи также получают известность, поскольку больницы привязывают цели избежания повторной госпитализации к контрактам, основанным на стоимости, создавая нисходящий спрос на мониторинг после выписки и функции взаимодействия с опекунами внутри более широкого рынка решений для управления медицинской помощью.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: поставщики ускоряют внедрение координации медицинской помощи

Плательщики доминировали с 54,34% долей в 2024 году, движимые коммерческими страховщиками и государственными программами, которые финансируют многолетние инвестиции в здоровье населения. Тем не менее, организации-поставщики зарегистрируют самый быстрый среднегодовой темп роста 14,29%, поскольку больницы, группы врачей и ACO берут на себя больший финансовый риск. Многие поставщики теперь владеют планами здравоохранения или участвуют в них, размывая традиционные границы и усиливая внутренний спрос на интегрированную аналитику. Спрос поставщиков дополнительно усиливается окончательным правилом HOME-Health, которое стимулирует услуги старения на месте, создавая попутный ветер возмещения для наборов управления домашней медицинской помощью.

Самозастрахованные работодатели выходят как влиятельные покупатели, стремящиеся к более низкой общей стоимости медицинской помощи, в то время как фармацевтические фирмы используют данные управления медицинской помощью для проведения программ приверженности и исследований реальных данных. Эти сдвиги расширяют адресуемый рынок решений для управления медицинской помощью, способствуя конкуренции среди поставщиков за упаковку модульных предложений для расширяющейся вселенной заинтересованных сторон.

Географический анализ

Северная Америка лидировала на рынке решений для управления медицинской помощью с 45,36% долей в 2024 году благодаря хорошо финансируемой инфраструктуре здравоохранения-ИТ и твердым регулятивным толчкам к интероперабельности. Федеральные ассигнования в размере 1,3 млрд долларов США на стимулы кибербезопасности Medicare и 86 млн долларов США на гранты интероперабельности ONC подчеркивают продолжающуюся политическую поддержку. Такие программы, как Making Care Primary, расширяют десятилетние гарантии платежей, которые облегчают барьеры принятия малой практики.[2]CMS Innovation Center Staff, "Making Care Primary (MCP) Model," Centers for Medicare & Medicaid Services, cms.gov

Канада следует с провинциальными дорожными картами цифрового здравоохранения, в то время как Мексика инвестирует в национальные аналитические центры, которые соединяют агентства социальных услуг с больничными сетями.

Европа занимает твердую вторую позицию, с Германией, Соединенным Королевством и Францией, возглавляющими повестки цифровизации. Закон ЕС об ИИ, вступивший в силу в 2024 году, предписывает прозрачность, каталоги рисков и постмаркетинговый мониторинг для клинических алгоритмов, направляя закупки к платформам, которые могут документировать шаги по смягчению предвзятости.[3]Kolfschooten Hannah van, "The EU Artificial Intelligence Act: Implications for Healthcare," ScienceDirect, sciencedirect.com Скандинавские страны используют унифицированные национальные EHR для пилотирования инструментов прогнозирования на уровне населения, в то время как Южная Европа сосредоточена на управлении хроническими заболеваниями для быстро стареющих популяций. Восточноевропейские рынки показывают более медленное внедрение из-за фрагментированного финансирования, но представляют будущие карманы роста.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 14,12%. Провинциальные плательщики Китая теперь финансируют пилотные проекты облачного управления заболеваниями, а цифровая миссия Ayushman Bharat Индии создает API, которые приглашают приложения частного сектора в схемы общественного здравоохранения. Расширение My Health Record Австралии движет мандатами интероперабельности, которые хорошо согласуются с облачными предложениями управления медицинской помощью. Развертывание платформы ИИ Innovaccer Kaiser Permanente в штате Вашингтон проиллюстрировало, как лучшие практики прогнозной аналитики между регионами могут быть воспроизведены в совместных предприятиях АТР. Ближний Восток и Африка остаются зарождающимися, но показывают карманы быстрого внедрения в странах Совета сотрудничества стран Залива и Южной Африке, где национальные страховщики финансируют пилотные проекты координированной медицинской помощи для облегчения нехватки специалистов.

Конкурентная среда

Рынок решений для управления медицинской помощью умеренно фрагментирован. Optum, Epic Systems и ZeOmega закрепляют верхний уровень, объединяя широкую функциональность с тесными связями EHR. ZeOmega получила Best in KLAS четвертый год подряд и была названа лидером в PEAK Matrix 2024, укрепляя рыночную ценность удовлетворенности пользователей и доказательств результатов. Epic встраивает ИИ в более чем 100 проектов, интегрируя окружающую документацию и прогнозирование рисков непосредственно в рабочие процессы врачей, что углубляет блокировку клиентов. Optum смешивает аналитику, претензии и льготы аптек, чтобы предложить комплексные услуги здоровья населения.

Игроки среднего уровня дифференцируются через нишевую аналитику, интеграцию поведенческого здоровья или агрегацию данных социальных детерминант. Стартапы используют облачные микросервисы, которые входят в существующие инфраструктуры, часто партнерствуя с действующими поставщиками EHR для распространения. Консолидация усилилась в 2024 году, когда Elevance Health объявила о сделке на 2,7 млрд долларов США для CareBridge, чтобы укрепить координацию услуг на дому и в сообществе. Партнерства вокруг наборов инструментов ответственного ИИ умножились, поскольку поставщики спешат соответствовать требованиям прозрачности HTI-1.

Конкурентный фокус сместился к доказательству смягчения предвзятости, строителям интерфейса с низким кодом и предварительно настроенным библиотекам путей медицинской помощи для конкретных хронических состояний. Поставщики, которые упрощают развертывание для недостаточно ресурсных общественных больниц, получают долю, в то время как те, кто привязан к тяжелым локальным стекам, теряют позиции, поскольку рынок решений для управления медицинской помощью поворачивается к SaaS.

Лидеры индустрии решений для управления медицинской помощью

-

EPIC Corporation Inc.

-

Veradigm

-

Cognizant

-

Unitedhealth Group (Optum)

-

Allscripts

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Июнь 2025: Quantum Health приобрела Embold Health для углубления навигации на основе ИИ и возможностей персонализированного руководства.

- Март 2025: Lucet приобрела группу на основе стоимости Emcara Health для улучшения интегрированных моделей оказания медицинской помощи.

- Июнь 2025: CareLineLive получила мажоритарные инвестиции от Accel-KKR для ускорения своей облачной платформы домашнего ухода в семи странах.

- Март 2025: Wellvana купила бизнес Medicare Shared-Savings CVS Health, расширяя поддержку медицинской помощи на основе стоимости на 40 штатов.

Область глобального отчета по рынку решений для управления медицинской помощью

Решения для управления медицинской помощью относятся к решениям, которые используются для координации медицинской помощи пациентам с долгосрочными потребностями в медицинской помощи и для лучшего управления их состоянием с помощью вмешательств в медицинскую помощь. Развертывание решений для управления медицинской помощью увеличивается среди плательщиков, поскольку это помогает в эффективном управлении записями о здоровье пациентов и обеспечивает лучшие результаты для здоровья для смягчения их бремени рисков.

Рынок решений для управления медицинской помощью сегментирован по компоненту (программное обеспечение, услуги), способу предоставления (облачные и веб-основанные, локальные), применению (управление хронической медицинской помощью, управление заболеваниями, управление использованием), конечному пользователю (плательщики здравоохранения, поставщики медицинских услуг, другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру.

Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Программное обеспечение | Программное обеспечение платформы управления медицинской помощью |

| Модули аналитики здоровья населения | |

| Услуги | Консалтинг и внедрение |

| Поддержка после развертывания и обучение | |

| Аутсорсинг бизнес-процессов (BPO) |

| Облачные / SaaS |

| Веб-основанные (частный хостинг) |

| Локальные лицензированные |

| Управление хронической медицинской помощью |

| Управление заболеваниями / случаями |

| Управление использованием и затратами |

| Аналитика социальных детерминант и стратификация рисков |

| Интеграция дистанционного мониторинга пациентов |

| Переходные рабочие процессы медицинской помощи / координации медицинской помощи |

| Плательщики здравоохранения | Коммерческие страховщики |

| Государственные плательщики (Medicare / Medicaid) | |

| Самозастрахованные работодатели | |

| Поставщики медицинских услуг | Больницы и интегрированные сети доставки (IDN) |

| Группы врачей и организации подотчетной медицинской помощи (ACO) | |

| Агентства постострой / домашней медицинской помощи | |

| Другие заинтересованные стороны | Сторонние администраторы |

| Фармацевтические и биотехнологические компании | |

| Агентства общественного здравоохранения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По компоненту | Программное обеспечение | Программное обеспечение платформы управления медицинской помощью |

| Модули аналитики здоровья населения | ||

| Услуги | Консалтинг и внедрение | |

| Поддержка после развертывания и обучение | ||

| Аутсорсинг бизнес-процессов (BPO) | ||

| По способу предоставления | Облачные / SaaS | |

| Веб-основанные (частный хостинг) | ||

| Локальные лицензированные | ||

| По функции | Управление хронической медицинской помощью | |

| Управление заболеваниями / случаями | ||

| Управление использованием и затратами | ||

| Аналитика социальных детерминант и стратификация рисков | ||

| Интеграция дистанционного мониторинга пациентов | ||

| Переходные рабочие процессы медицинской помощи / координации медицинской помощи | ||

| По конечному пользователю | Плательщики здравоохранения | Коммерческие страховщики |

| Государственные плательщики (Medicare / Medicaid) | ||

| Самозастрахованные работодатели | ||

| Поставщики медицинских услуг | Больницы и интегрированные сети доставки (IDN) | |

| Группы врачей и организации подотчетной медицинской помощи (ACO) | ||

| Агентства постострой / домашней медицинской помощи | ||

| Другие заинтересованные стороны | Сторонние администраторы | |

| Фармацевтические и биотехнологические компании | ||

| Агентства общественного здравоохранения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

1. Каков прогнозируемый размер рынка решений для управления медицинской помощью к 2030 году?

Ожидается, что рынок достигнет 33,76 млрд долларов США к 2030 году со среднегодовым темпом роста 13,29%.

2. Почему облачные платформы так быстро растут в этом пространстве?

Облачная доставка поддерживает масштабируемые услуги ИИ, облегчает интероперабельность и снижает первоначальные затраты на инфраструктуру, движя среднегодовой темп роста 15,23% для облачных развертываний.

3. Какая функциональная область расширяется быстрее всего?

Аналитика социальных детерминант и инструменты стратификации рисков будут расти со среднегодовым темпом роста 16,88%, поскольку плательщики и поставщики нацеливаются на неклинические драйверы здоровья.

4. Как новые регулирования влияют на управление медицинской помощью с поддержкой ИИ?

Такие правила, как Закон ЕС об ИИ и закон Калифорнии о предвзятости, требуют прозрачности и человеческого контроля, повышая расходы на соответствие, но благоприятствуя поставщикам с надежным управлением.

5. Какой регион предлагает наивысший потенциал роста до 2030 года?

Азиатско-Тихоокеанский регион готов расширяться со среднегодовым темпом роста 14,12%, движимый крупномасштабными инвестициями в цифровое здравоохранение в Китае, Индии и Австралии.

Последнее обновление страницы: